Новые лимиты для УСН в 2024 году

Как известно, применять упрощённую систему могут организации и ИП, которые, среди прочего, соблюдают лимиты по полученным доходам. В статье 346.13 НК РФ можно найти такие их значения:

- 150 млн рублей для применения стандартных и пониженных (региональных) ставок;

- 200 млн рублей для повышенных ставок.

Однако значения 150 млн и 200 млн рублей в УСН не являются окончательными, потому что к ним применяется коэффициент-дефлятор, учитывающий постоянно растущую инфляцию. Коэффициент на 2024 год для УСН уже известен из проекта приказа Минэкономразвития № 142476, и он составляет 1,329.

С учётом этого значения лимиты доходов для УСН в 2024 году составят:

- 150 млн рублей * 1,329 = 199,35 млн рублей;

- 200 млн рублей * 1,329 = 265,8 млн рублей.

По сути, такой подход ставит плательщиков УСН Доходы и УСН Доходы минус расходы в неравное положение. Ведь на расходной упрощёнке при высокой доле затрат компания практически ничего не заработает для себя, а право на льготный режим уже утратит.

Третье изменение: основания для приостановления и прекращения проведения экзаменов и выдачи водительского удостоверения

Также вступают в силу третьи изменения, закрепляющие основания для приостановления и прекращения проведения экзаменов на право управления транспортными средствами и выдачи водительских удостоверений. Эти изменения направлены на обеспечение более строгого контроля и соблюдения законодательных требований в процессе выдачи водительских документов.

В первой группе оснований для приостановления и прекращения проведения экзаменов включены следующие критерии:

- Истечение срока действия паспорта или иного документа, удостоверяющего личность заявителя, или медицинского заключения, если его представление является обязательным, в период со дня подачи заявления до дня выдачи водительского удостоверения.

- Неявка заявителя на экзамен.

- Наличие в Реестре воинского учета сведений о принятии в отношении заявителя мер, направленных на обеспечение явки по повестке военкомата, и некоторые другие.

Среди второй группы оснований для приостановления и прекращения проведения экзаменов названы, например, поступление информации о смерти заявителя.

Штрафы и проверки

25. ФСС вводит штрафы за недостоверные сведения

Нововведение с 01.01.2022. ФСС получил право на новые виды камеральной и выездной проверок.

Будут проверять:

-

корректность поданной отчетности по подтверждению основного вида деятельности;

-

корректность информации и документации, которая участвует в выплате пособий от ФСС.

Работодатель попадает на штраф, если:

-

подаст недостоверные сведения о сотруднике для выплаты пособия — 20% от суммы излишне понесенных Фондом расходов. Минимальная сумма штрафа — 1000 руб, максимальная — 5000 руб;

-

не сдаст вовремя документы для выплаты пособия сотруднику — 200 руб за каждый документ;

-

не подаст в срок сведения, которые требуются для выплаты пособия — 5000 руб.

26. Для ККТ — внезапные проверки

Было: мораторий на проверки ККТ действовал до конца 2020, а в 2021 возобновились плановые проверки.

Станет с 01.03.2022: проверять ККТ и учет выручки налоговики будут внепланово, уведомлять предпринимателя о проверке никто не станет. А вот плановых проверок больше не будет.

Контрольные органы получили право проводить проверку кассовой техники в любом помещении, в том числе и в жилом, если она там установлена.

За ошибки при работе с ЕНС начнут штрафовать

В 2023 году в России заработал новый порядок уплаты налогов — единый налоговый счёт (ЕНС). Если раньше российские компании и ИП платили большинство налогов по отдельным реквизитам, то теперь им нужно только перечислить деньги единым налоговым платежом.

Чтобы облегчить переход на новую форму учёта налогов, ФНС с 1 января по 30 июня 2023 года предоставила для налогоплательщиков, которые ошибались при формировании налоговых уведомлении или забывали их отправить в нужный срок.

С 1 июля налоговая начнёт начислять пени на отрицательное сальдо ЕНС за каждый календарный день просрочки, а также штрафовать за непредставление документов для налогового контроля — 200 рублей за каждый документ.

Страховые взносы в 2024 году

ИП на УСН, как и предприниматели на других системах налогообложения (ОСНО, ПСН, ЕСХН) должны платить за себя страховые взносы. В 2024 году фиксированная сумма составит 49 500 рублей, которые надо перечислить не позже 31 декабря. Дополнительный взнос рассчитывается, как и раньше, то есть 1% с дохода свыше 300 000 рублей, крайний срок уплаты — 1 июля 2025 года.

Если бизнес ИП не приносит достаточного дохода, можно рассмотреть возможность перехода на АУСН или НПД, где взносы за себя платить не требуется. При этом необходимо учесть следующее:

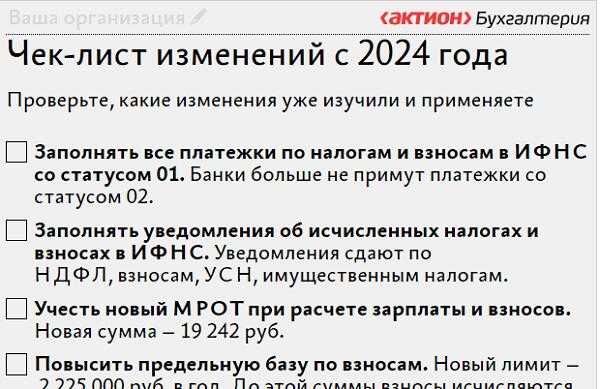

Что касается страховых взносов за работников, то работодателям надо учесть, что предельная величина базы для расчёта существенно выросла. В 2024 году она составит 2 225 000 рублей вместо 1 917 000 рублей (постановление Правительства РФ от 10.11.2023 № 1883).

Ставки взносов при этом остались прежними:

- 30% в пределах лимита базы;

- 15,1% свыше лимита базы.

Для малого и среднего бизнеса сохранили возможность применять ставку 15% на выплаты свыше МРОТ.

Обновления в системе государственного контроля за финансовой отчетностью

С 1 июля 2024 года вступили в силу важные изменения в системе государственного контроля за финансовой отчетностью, которые затронут деятельность всех организаций, осуществляющих предпринимательскую деятельность в России. Нововведения направлены на повышение прозрачности и эффективности контроля, а также обеспечение соответствия отчетности мировым стандартам и требованиям.

Одним из главных обновлений стало внедрение единого электронного формата отчетности, который предусматривает передачу финансовых отчетов в электронной форме и позволяет исключить необходимость подачи бумажных документов. Это позволит упростить процесс подготовки и представления отчетности, сократить временные затраты и улучшить качество данных.

Другим важным обновлением является ужесточение требований к квалификации аудиторов. В соответствии с новыми требованиями, аудиторы должны обладать соответствующим сертификатом, подтверждающим их профессиональные навыки и знания. Это позволит улучшить качество проверок и обеспечить надежность финансовой отчетности.

Также внедрено обязательное использование программного обеспечения для подготовки и сдачи отчетности. Это поможет автоматизировать процесс подготовки отчетности, уменьшить вероятность ошибок и исключить возможность манипуляций с данными. Такое программное обеспечение должно соответствовать определенным требованиям и пройти аккредитацию у государственных органов.

Кроме того, были внесены изменения в процедуру государственного контроля за финансовой отчетностью. В частности, установлены новые сроки предоставления отчетности и введена ответственность за нарушение установленных сроков. Также внесены изменения в план работы Государственной налоговой службы, включающий проведение проверок и аудитов. Это поможет повысить эффективность контроля и ускорить процесс принятия решений.

| Обновления | Описание |

|---|---|

| Единый электронный формат отчетности | Внедрение электронной подачи финансовых отчетов для упрощения процесса и повышения качества данных |

| Ужесточение требований к аудиторам | Введение сертификации аудиторов для повышения профессиональных навыков и надежности отчетности |

| Обязательное использование программного обеспечения | Внедрение программного обеспечения для автоматизации процесса подготовки и сдачи отчетности |

| Изменения в процедуре государственного контроля | Установление новых сроков предоставления отчетности и введение ответственности за нарушение сроков |

Важные изменения в законах с 1 июля 2024 года

С 1 июля 2024 года вступают в силу ряд важных изменений в законах, которые затронут жизнь многих граждан. В этом разделе мы рассмотрим основные нововведения, которые стоит знать каждому.

Первое изменение касается налоговой системы. Введение нового налога на имущество позволит уравнять налоговую нагрузку на граждан и предпринимателей, исключив расхождение в условиях налогообложения. Новый налог будет взиматься на все виды недвижимости, включая квартиры, дома и коммерческие помещения.

Второе изменение затронет пенсионеров. С 1 июля 2024 года минимальный размер пенсии будет индексироваться каждый год, что позволит сохранить его покупательную способность. Это положительно повлияет на жизнь многих пожилых людей и обеспечит им достойное существование.

Третье изменение связано с образовательной системой. С 1 июля 2024 года введена обязательность детского сада для детей от 3 лет. Это позволит детям получить правильное и полноценное развитие, а также облегчит родителям поиск мест в садиках. Обязательность посещения детского сада будет распространяться на всех граждан, независимо от их социального положения.

Четвертое изменение связано с работой и защитой прав работников. С 1 июля 2024 года вступают в силу новые нормы, которые устанавливают минимальный размер оплаты труда и улучшают условия работы. Новые положения также предусматривают усиление ответственности работодателей за нарушения трудового законодательства.

Пятое изменение затрагивает область медицины. С 1 июля 2024 года введены новые нормы, которые упрощают доступ к высокотехнологичной медицинской помощи. Благодаря этому, пациенты сможут получить качественное лечение быстрее и без лишних сложностей. Также в результате изменений будет повышено качество медицинских услуг в целом.

ИП

15. Страховые взносы ИП «за себя» повысились

Было: всего – 40 874 р. (минимальный взнос)

-

ОПС — 32 448 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 259 584 р.)

-

ОМС — 8 426 р.

Стало с 01.01.2022: всего – 43 211 р. (минимальный взнос)

-

ОПС — 34 445 р. плюс 1% с превышения 300 тыс.р. в год дохода (максимально — 275 560 р.)

-

ОМС — 8 766 р.

16. Стоимость патентов выросла

Повышение прошло по всей России, по многим регионам — вдвое. Чтобы узнать точную стоимость патента, нужно найти ваш местный закон или посчитать на сайте patent.nalog.ru.

Внимание:

Предприниматели говорят, что в калькуляторе на сайте ФНС еще не все региональные изменения учтены. Будьте осторожны.

Для примера — некоторые виды деятельности по Москве:

|

Номер строки в новом законе и вид деятельности |

База для исчисления стоимости патента, руб. | ||

|---|---|---|---|

| 2022 год | 2021 год | ||

| 3. | Парикмахерские и косметические услуги | 1 980 000 | 990 000 |

| 16. | Услуги в сфере дошкольного образования и дополнительного образования детей и взрослых | 660 000 | 330 000 |

| 30. | Проведение занятий по физической культуре и спорту | 660 000 | 330 000 |

| 62. | Деятельность по письменному и устному переводу | 660 000 | 330 000 |

| 66. | Разработка компьютерного ПО, в том числе системного ПО, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию | 10 000 000 | 5 000 000 |

Хватит переживать, что законы опять поменялись, а вы этого не учли! Развивайте бизнес, а налогами и отчетностью вашего ИП займется бухгалтер Профдело.

Узнать об услуге

Ужесточение наказания за нарушение ПДД

С 1 июля 2024 года вступают в силу изменения в законодательстве, касающиеся наказания за нарушение правил дорожного движения (ПДД). Новые правила направлены на борьбу с нарушителями и улучшение безопасности дорожного движения.

Основные изменения, которые будут применяться с июля 2024 года:

| Нарушение ПДД | Старое наказание | Новое наказание |

|---|---|---|

| Превышение скорости на 20-40 км/ч | Штраф 5000 рублей | Штраф 10 000 рублей и лишение водительских прав на 4 месяца |

| Езда в нетрезвом состоянии | Штраф 30 000 рублей и лишение водительских прав на 1 год | Штраф 50 000 рублей и лишение водительских прав на 2 года |

| Пересечение сплошной линии разметки | Штраф 2000 рублей | Штраф 5000 рублей и автоматическое снятие 3 баллов с водительского удостоверения |

Кроме того, будут применяться иные меры ужесточения наказания, такие как возможность конфискации автомобиля в случае серьезных нарушений ПДД, повторного нарушения после лишения прав, управления без прав и др.

Введение данных изменений направлено на создание более ответственного подхода к соблюдению ПДД, а также на предотвращение возникновения аварий и гибели людей. Водители должны быть готовы соблюдать новые правила и проявлять более ответственное поведение на дорогах, чтобы обеспечить безопасность всех участников движения.

Гранты

Предприниматели из России могут получить материальную поддержку на развитие малого бизнеса. Выделенные средства разрешено тратить на покупку производственного оборудования, аренду помещения, рекламу и другие нужды предприятия. Рассказываем, какие программы для МСП действуют в 2023 году.

Гранты для IT-компаний

В 2023 году компании в сфере информационных технологий могут получить от государства гранты до 6 млрд рублей.

Для участия в грантовой программе компания должна быть правообладателем продукта из реестра отечественного ПО или оказывать услуги в сфере информационно-коммуникационной техники. Также грант могут получить создатели и разработчики программно-аппаратных комплексов по программе Российского фонда развития информтехнологий.

Актуальную информацию о действующих грантах, приеме заявок и условиях участия в программах можно отслеживать на официальном сайте Минцифры России.

Молодежные гранты

ИП, малые и средние предприятия, которые учредили предприниматели от 14 до 25 лет, могут получить единоразовую выплату от государства в размере от 100 до 500 тысяч рублей или до 1 млн рублей, если деятельность ведется в Арктической зоне. На эти средства компания может оплатить аренду помещения, сделать ремонт или оплатить коммунальные услуги.

Важно: молодой предприниматель должен владеть долей в компании свыше 50%. И как для начинающих предпринимателей, так и для уже действующих владельцев бизнеса, существует возможность получить грант

Этот грант предоставляется как для тех, кто только начинает свой собственный проект, так и для тех, кто уже управляет своим бизнесом. Для того чтобы быть допущенным к программе, организация не должна иметь задолженностей по налогам на сумму, превышающую 1000 рублей.

И как для начинающих предпринимателей, так и для уже действующих владельцев бизнеса, существует возможность получить грант. Этот грант предоставляется как для тех, кто только начинает свой собственный проект, так и для тех, кто уже управляет своим бизнесом. Для того чтобы быть допущенным к программе, организация не должна иметь задолженностей по налогам на сумму, превышающую 1000 рублей.

Для владельцев компаний также существуют определенные требования. Владелец должен проявить готовность пройти обучение в специализированных учебных заведениях, таких как Центр поддержки предпринимательства или корпорация по развитию малого и среднего предпринимательства (МСП)

Кроме того, важно отметить, что владелец должен готов быть внести собственные средства на сумму не менее 25% от общей стоимости запланированных расходов на проект.

Таким образом, данная программа предоставляет возможность как новичкам в предпринимательстве, так и опытным бизнес-лидерам, получить финансовую поддержку через грант. Однако для участия необходимо соответствие определенным требованиям, включая отсутствие налоговой задолженности и готовность к обучению и финансовому вложению в свой проект.

Подробнее о программе можно узнать на портале Мой бизнес.

Для социального бизнеса

Юридическое лицо или ИП со статусом социального предприятия может получить до 500 тысяч рублей от государства, а в Арктической зоне — до 1 млн рублей. Чтобы стать таким предприятием, у вас должны работать социально уязвимые сотрудники или производиться общественно значимые продукты и услуги.

Важно: грант предоставляется однократно.

Условия получения гранта и требования можно посмотреть здесь.

Изменения в налогообложении физических лиц: новые ставки и вычеты

С 1 июля 2024 года в России вступили в силу важные изменения в налогообложении физических лиц. Эти изменения затронут ставки и вычеты, которые применяются при расчете налоговых обязательств граждан.

Одно из основных изменений касается ставки налога на доходы физических лиц. Согласно новым правилам, ставка налога составляет 15%. Ранее эта ставка была различной в зависимости от вида дохода и его размера. Теперь все доходы, полученные физическими лицами, облагаются единообразной ставкой.

Вместе с изменением ставки налога, также были внесены изменения в систему вычетов. Вычет – это сумма денег, которую гражданин может списать с общей суммы доходов и уменьшить таким образом налоговую базу.

С 1 июля 2024 года был введен новый вид вычета – вычет на детей. Граждане, воспитывающие несовершеннолетних детей, могут воспользоваться данным вычетом и уменьшить налоговую базу. Величина вычета на каждого ребенка устанавливается государством и будет пересматриваться ежегодно. Список документов, необходимых для подтверждения права на получение вычета на детей, также был уточнен.

Однако стоит отметить, что новые изменения в налогообложении физических лиц не затрагивают вычеты на образование, лечение и пенсионные отчисления. Эти вычеты по-прежнему доступны гражданам и могут быть использованы для уменьшения налоговой базы.

С учетом введенных изменений в налогообложении физических лиц, рекомендуется обратиться к специалистам для получения подробной информации о новых ставках и вычетах, а также о порядке их применения. Это поможет избежать возможных ошибок и дополнительных налоговых обязательств.

Переработка налоговой системы: новые правила для бизнеса

С 1 июля 2024 года вступили в силу важные изменения в налоговой системе, касающиеся бизнеса. Некоторые правила станут более лояльными, другие же наоборот, станут более строгими.

Одним из основных изменений является упрощение процедуры регистрации бизнеса. Теперь для создания малого предприятия необходимо провести всего лишь одну процедуру регистрации в налоговой инспекции. Это позволит упростить и ускорить процесс начала предпринимательской деятельности.

Однако, налоговая система также будет иметь более строгие правила по уплате налогов. Введены новые штрафы за задержку уплаты налогов и непредоставление отчетности в срок. Также ужесточены правила проверки налоговой отчетности, в том числе увеличены сроки налоговых проверок и расширены полномочия налоговых инспекторов.

Кроме того, приняты новые правила по классификации предприятий для целей налогообложения. Теперь бизнесы будут разделены на категории согласно объему выручки и количеству сотрудников. Это позволит более точно определять налоговые ставки и применять соответствующие налоговые льготы для разных категорий предприятий.

В целом, новые правила налоговой системы направлены на то, чтобы сделать бизнес справедливее и прозрачнее. Они призваны улучшить условия для развития предпринимательства и стимулировать экономический рост страны.

Изменения в налогообложении трансграничной деятельности

С 1 июля 2024 года вступили в силу важные изменения в налогообложении трансграничной деятельности. Нововведения были внесены с целью улучшения условий для развития бизнеса, повышения привлекательности страны для иностранных инвесторов и обеспечения более справедливого налогообложения.

Одним из ключевых изменений является введение понятия «контроллирующего лица» в отношении иностранных компаний, осуществляющих деятельность в России. Теперь в случае, если иностранная компания контролируется физическим или юридическим лицом, находящимся в России, она может рассматриваться как резидент для целей налогообложения.

Еще одним важным изменением является увеличение ставки налога на прибыль для иностранных компаний, осуществляющих деятельность в России через посредников. Новая ставка составляет 25 процентов, что в два раза выше ставки для резидентов. Таким образом, эти изменения стимулируют иностранные компании к осуществлению деятельности непосредственно через филиалы или представительства.

Также введены новые правила налогообложения дивидендов и процентов, выплачиваемых иностранными компаниями контроллирующим лицам в России. Теперь эти выплаты подлежат обязательному налогообложению по ставке 15 процентов. Ранее действовала льготная ставка в размере 5 процентов.

Новые ставки налогов на прибыль для иностранных компаний

Вид деятельности

Ставка налога

Осуществление деятельности через посредников

25%

Осуществление деятельности через филиалы или представительства

13%

Эти нововведения имеют серьезные последствия для иностранных компаний, осуществляющих деятельность в России. Они должны пересмотреть свои налоговые стратегии и принять меры для соблюдения новых правил налогообложения. При этом стоит учесть, что налоговые риски и возможности в каждом конкретном случае могут варьироваться, поэтому необходимо обращаться к квалифицированным специалистам в области налогообложения.

Налоговые каникулы для ИП

Принятые поправки продлевают сроки возможного установления так называемых «налоговых каникул» для впервые зарегистрированных индивидуальных предпринимателей, перешедших на применение УСН или ПСН (Федеральный закон от 29.12.2014 № 477-ФЗ).

Согласно поправкам, региональные власти смогут до 31 декабря 2024 года (сейчас – до конца 2023 года) установить ставку в размере 0% для впервые зарегистрированных ИП, перешедших на применение УСН или ПСН с осуществлением предпринимательской деятельности в производственной, социальной или научной сферах, в сфере бытовых услуг населению. Такие налогоплательщики вправе будут применять налоговую ставку в размере 0% со дня их государственной регистрации в качестве ИП непрерывно в течение двух налоговых периодов.

Новое для работодателей на УСН

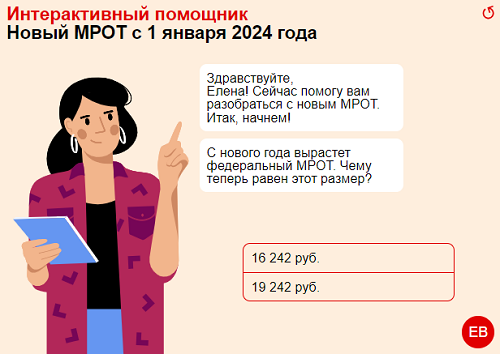

Организации и ИП, нанимающие работников, должны сравнить уровень зарплат с минимальным размером оплаты труда, и при необходимости, привести их в соответствие с МРОТ.

Новое значение федерального МРОТ с 2024 года составит 19 242 рубля, но необходимо также проверить размер регионального значения минимальной зарплаты. Так, в Санкт‑Петербурге он установлен в сумме 25 000 рублей. Работодатель может отказаться от выплаты регионального МРОТ, но только в первые 30 дней после регистрации организации или ИП. Для этого надо направить уведомление в местное подразделение Роструда.

Платить зарплату ниже федерального МРОТ за полный рабочий день нельзя (статья 133 ТК РФ). За нарушение работодателя оштрафуют по статье 5.27 КоАП РФ:

- для ИП от 1 до 5 тысяч рублей;

- для юридических лиц от 30 до 50 тысяч рублей.

Кроме того, если вы ещё этого не сделали, необходимо выполнить обязанности по организации воинского учёта, штрафы за нарушение которых с октября 2023 года выросли во много раз.

Есть изменения и в отчётности для работодателей.

- По НДФЛ с выплат работникам надо будет подавать два обязательных уведомления об исчисленных суммах, и сам налог придётся перечислять в бюджет дважды в месяц.

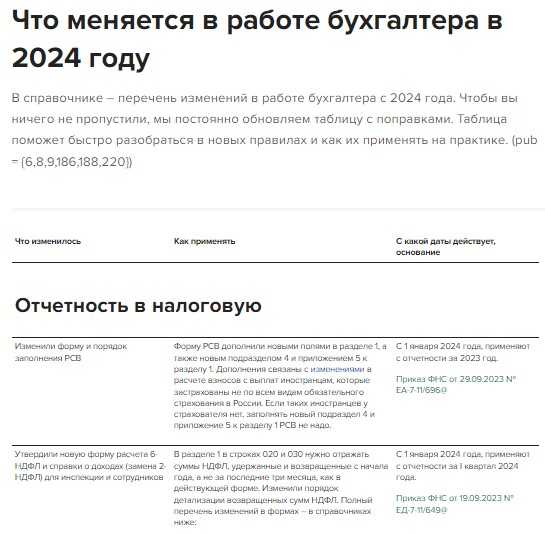

- Расчёт РСВ заполняют с учётом изменений, внесённых в форму приказом ФНС от 29.09.2023 № ЕА-7-11/696@.

- ФНС письмом от 04.12.2023 № БС-4-11/15166@ рекомендовала новую форму отчёта 6-НДФЛ, первый раз она подаётся за 1 квартал 2024 года.

- ЕФС-1 в 2024 году сдаётся по новой форме, утверждённой приказом СФР от 07.11.2023 № 2281.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Повышение штрафов за экологические правонарушения

С 1 июля 2024 года вступают в силу новые законы, которые предусматривают повышение штрафов за экологические правонарушения. Эта мера принимается с целью усилить ответственность за нарушения экологических норм и уберечь окружающую среду от негативных последствий.

В соответствии с новыми законодательными изменениями, штрафы за экологические правонарушений будут увеличены в несколько раз. Теперь лица, совершившие нарушение, будут нести более серьезные финансовые последствия и отвечать за свои действия.

Например, за незаконную вырубку леса или уничтожение природных ресурсов в водной зоне взыскивается штраф в размере до 1 миллиона рублей. За незаконное хранение, перевозку или использование вредных веществ без соответствующего разрешения предусмотрен штраф до 500 тысяч рублей.

Важно отметить, что также вводятся новые меры наказания за экологические правонарушения. В некоторых случаях нарушители могут быть привлечены к исполнительным работам или ограничению свободы

Повышение штрафов за экологические правонарушения направлено на повышение осведомленности об окружающей среде и формирование социальной ответственности перед ней. Граждане должны понимать, что нарушения экологических норм несут серьезный ущерб окружающей среде и будут иметь свои последствия.

Переход на уплату авансов по фактической прибыли

Компании, уплачивающие в 2022 году ежемесячные авансовые платежи по налогу на прибыль, получили право перейти до окончания текущего года на уплату ежемесячных авансов исходя из фактической прибыли (новый п. 2.2 ст. 286 НК РФ). Такой переход может быть осуществлен начиная с отчетного периода три месяца, четыре месяца и так далее до окончания календарного года. При этом сумма авансов, подлежащих уплате в бюджет, будет определяться с учетом ранее начисленных сумм авансовых платежей.

Компании, уплачивающие в 2022 году ежемесячные авансовые платежи по налогу на прибыль, получили право перейти до окончания текущего года на уплату ежемесячных авансов исходя из фактической прибыли (новый п. 2.2 ст. 286 НК РФ). Такой переход может быть осуществлен начиная с отчетного периода три месяца, четыре месяца и так далее до окончания календарного года. При этом сумма авансов, подлежащих уплате в бюджет, будет определяться с учетом ранее начисленных сумм авансовых платежей.

Изменение порядка исчисления авансовых платежей по налогу должно быть отражено в учетной политике организации.

Чтобы перейти на уплату авансов по фактической прибыли, организация обязана уведомить об этом ИФНС. Уведомление нужно подать не позднее 20-го числа месяца, на который приходится окончание отчетного периода, с которого осуществляется переход. Но при переходе на уплату авансов по фактической прибыли, начиная с отчетного периода три месяца, уведомить ИФНС необходимо не позднее 15 апреля 2022 года.

Имущественные налоги

Для компаний временно «заморозили» рост кадастровой стоимости недвижимого имущества, используемой для расчета налога на имущество организаций.

С учетом принятых изменений налоговая база в отношении объектов недвижимости за налоговый период 2023 года будет определяться как их кадастровая стоимость, внесенная в ЕГРН и подлежащая применению с 1 января 2022 года (п. 2 ст. 375 НК РФ). Данное правило будет действовать при изменении кадастровой стоимости в сторону увеличения.

Таким образом, в 2023 году организациям не стоит опасаться увеличения налога на имущество, и налог они заплатят по кадастровой стоимости текущего года. Исключение составят случаи изменения кадастровой стоимости соответствующих объектов недвижимого имущества вследствие изменения их характеристик (например, по причине достройки). В этих случаях налог придется платить уже по новой стоимости объектов. Такие же правила (в части применения кадастровой стоимости имущества, установленной на 1 января 2022 года) будут действовать также при расчете и уплате земельного налога и налога на имущество физических лиц.

Контролируемые сделки

Поправки увеличили порог признания контролируемых сделок между взаимозависимыми лицами. Сейчас сделки признаются контролируемыми, если сумма доходов по таким сделкам с одним лицом (лицами) за соответствующий календарный год превышает 60 млн рублей. С учетом изменений порог признания сделки контролируемой повышается с 60 до 120 млн рублей (абз. 1 п. 3 ст. 105.14 НК РФ).

Более того, контролируемыми теперь не будут признаваться сделки между взаимозависимыми лицами, по которым одна из сторон применяет инвестиционный налоговый вычет по налогу на прибыль организаций и доходы по которым признаются с 1 января 2022 года по 31 декабря 2024 года (независимо от даты заключения договора).

Данное правило устанавливается новой редакцией пп. 9 п. 2 ст. 105.14 НК РФ.