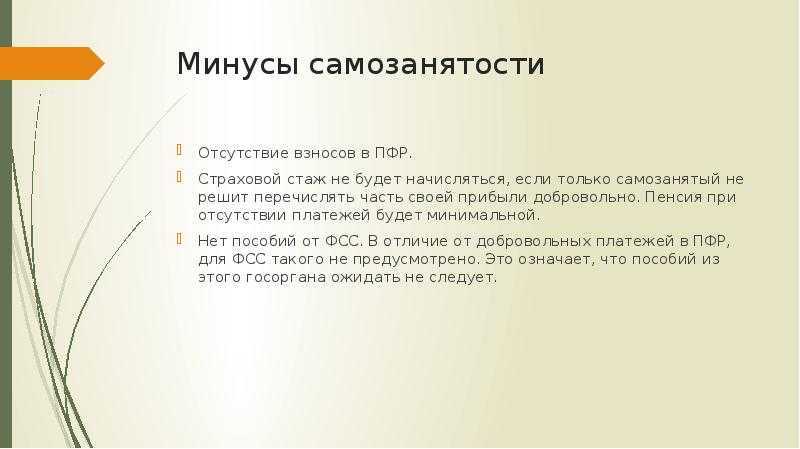

Страховые взносы для плательщиков НПД

Анализируя причины, по которым миллионы самозанятых до сих пор не зарегистрировали ИП, налоговики выяснили, что одной из них является необходимость платить страховые взносы. Действительно, для тех, кто имеет нерегулярный доход от оказания услуг или выполнения работ, это значительная сумма — в 2024 году минимум 49 500 рублей (на пенсионное и медицинское страхование).

Причем платить взносы за себя ИП должен, даже если бизнесом он временно не занимается или прибыль не получает. А если дополнительная деятельность приносит всего 15-20 тысяч рублей в месяц, то отдавать из них 3-3,5 тысячи накладно.

Новое налогообложение самозанятых освобождает их от уплаты страховых взносов, в том числе, индивидуальных предпринимателей, которые перешли на НПД. Однако у этого есть и оборотная сторона – нет взносов, нет и страхового стажа для получения пенсии.

Чтобы иметь право на страховую, а не на социальную пенсию, самозанятые могут платить взносы на пенсионное обеспечение в добровольном порядке. Размер платежей на ОПС такой же, как для индивидуальных предпринимателей, в 2024 году это 49 500 рублей. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь.

А вот в отношении медицинского обслуживания плательщики НПД являются застрахованными лицами, хотя взносы на ОМС отдельно не платят. Дело в том, что часть уплаченного ими налога будет автоматически направляться в бюджет ФФОМС.

Самозанятый и тендер по ФЗ № 223

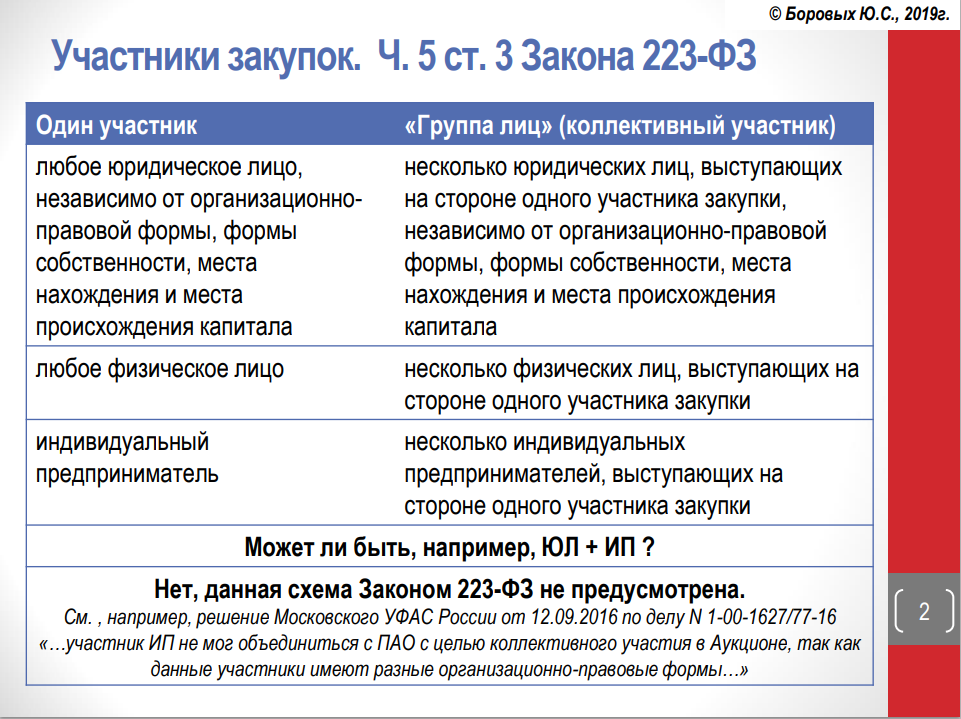

Во-первых, ФЗ № 223 в ч.15 ст.8 распространяет действие правил, предусмотренных для субъектов МСП, на самозанятых. В формулировке статьи указаны самозанятые граждане, не являющиеся индивидуальными предпринимателями.

Во-вторых, ФЗ № 223 также предусматривает возможность проведения закупки у единственного поставщика в нескольких случаях:

- При небольшой стоимости предмета закупки, когда проведение конкурентных торгов нецелесообразно. Суммы указаны в п.1 ч.15 ст.4 ФЗ № 223: 100 тысяч рублей или 500 тысяч для корпораций с установленным уровнем годового дохода.

- Закупки, связанные с недвижимостью – арендой, доверительным управлением государственным или муниципальным имуществом.

- Закупки, обязательства по которым должны быть исполнены в денежной форме.

Для таких случаев закон разрешает даже не размещать информацию о закупке в единой информационной системе. Так что в совокупности перечисленные нормы закона отвечают положительно на вопрос, могут ли самозанятые участвовать в госзакупках и по ФЗ № 223.

Кто такие самозанятые и как стать плательщиком налога на профессиональную деятельность.

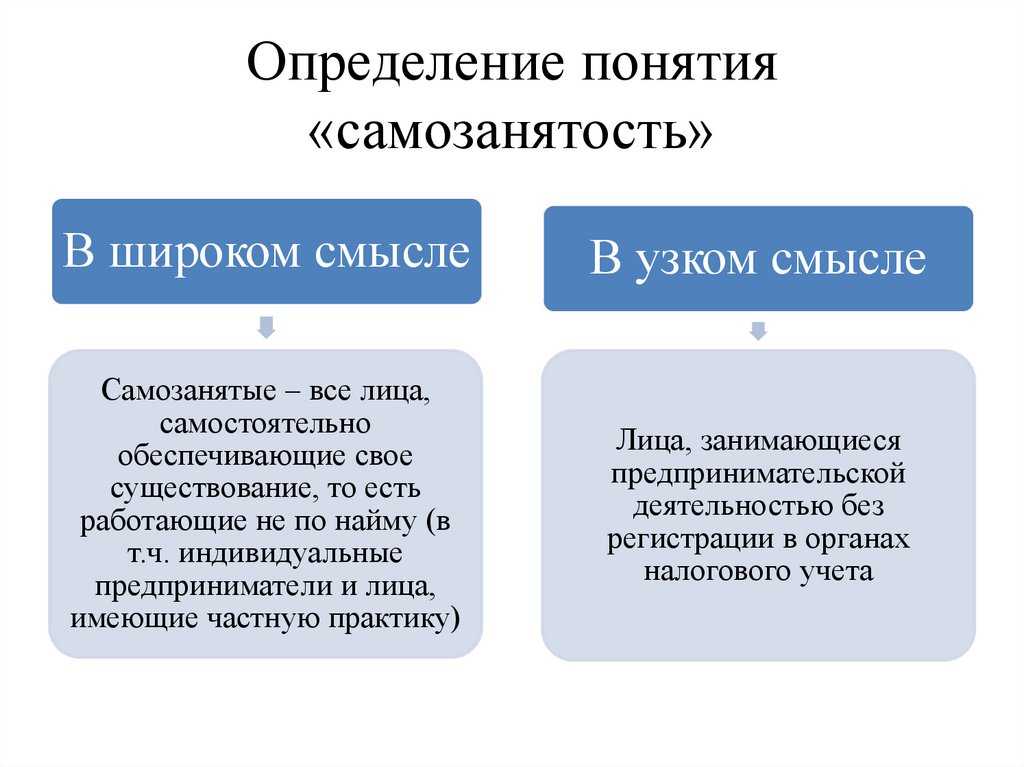

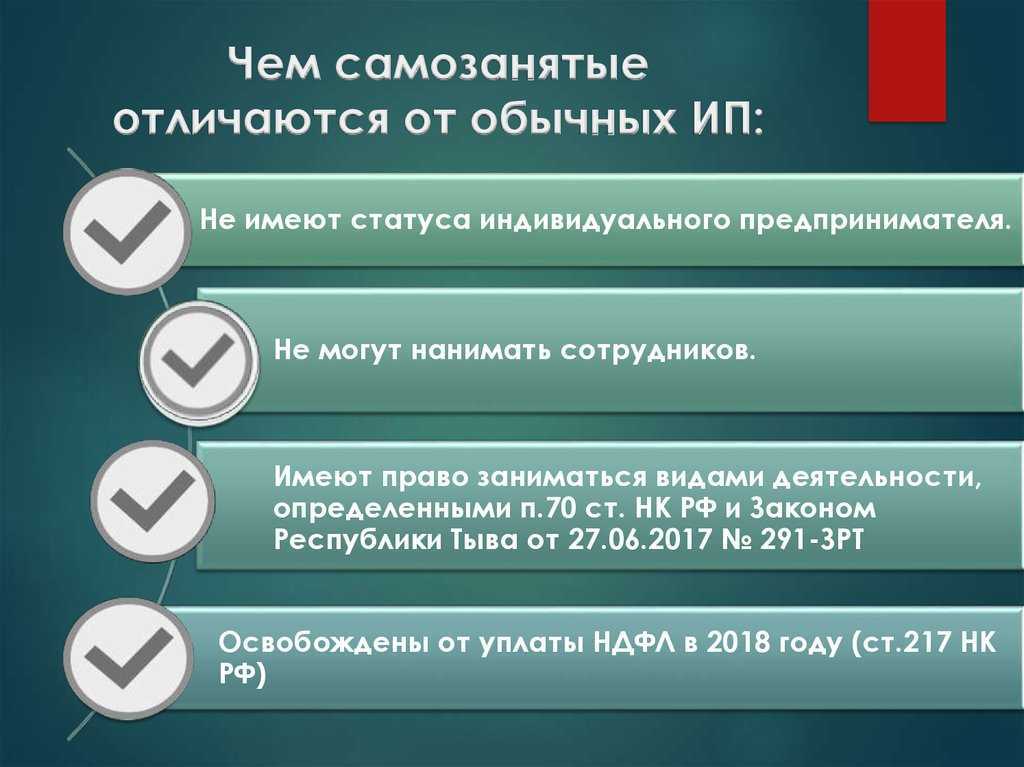

На бытовом уровне нам вполне понятно слово самозанятый. Что интересно, в настоящий момент, такого термина в законах не закреплено, хотя этот термин применяется самым широким образом. Итак, самозанятость — форма получения вознаграждения за свой труд непосредственно от заказчиков, в отличие от наёмной работы.

Это форма занятости, при которой гражданин получает доход от его профессиональной деятельности, например, оказание услуг или работ, реализация произведенных им товаров, при осуществлении которых он не имеет работодателя и наемных работников.

Для того, чтобы стать плательщиком налога на профессиональную деятельность необходимо пройти процедуру регистрации.

Способы регистрации:

- бесплатное мобильное приложение «Мой налог»;

- кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России;

- через уполномоченные банки;

- через Единый портал государственных и муниципальных услуг.

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру смартфона.

Как стать самозанятым

Для получения статуса самозанятого нужна регистрация в приложении «Мой налог». Зарегистрироваться также можно в ЛК налогоплательщика на сайте ФНС либо на портале Госуслуг.

Порядок постановки на учёт:

- Физлицо или ИП передаёт в ФНС заявление о постановке на учёт, а также копию паспорта с фотографией. Если есть доступ в личный кабинет налогоплательщика на сайте налоговой или портале Госуслуг, паспортные данные и фотография не нужны.

- Не позднее чем на следующий день после подачи заявления поступает уведомление от налоговой о том, что заявление принято к рассмотрению. Регистрация может произойти сразу или в течение шести дней.

ФНС может отказать в регистрации, если обнаружит несоответствия между информацией, которая была представлена заявителем, и данными, имеющимися у ведомства. В этом случае налоговый орган указывает на расхождения и предлагает подать заявление повторно.

Датой постановки на учёт в качестве самозанятого будет считаться дата подачи заявления в ФНС.

Если заявитель — ИП, заявление примут лишь в том случае, если он применяет ОСНО. Совмещать другие спецрежимы с НПД нельзя. Если ИП в статусе самозанятого перейдёт с ОСНО на льготную налоговую систему, его регистрация в качестве плательщика НПД будет аннулирована.

Напомним, что при совмещении ИП и самозанятости индивидуальному предпринимателю по-прежнему нужно будет отчитываться в контролирующие органы. Чтобы сдавать отчётность быстро и без ошибок в документах, подключите Астрал Отчёт 5.0. Умный редактор отчётов поможет заполнить необходимые поля, а встроенный календарь бухгалтера напомнит о сроках сдачи отчётных документов.

Для подключения сервиса оставьте ваши контактные данные в форме обратной связи, и наши сотрудники свяжутся с вами.

Сняться с учёта в качестве самозанятого можно в приложении «Мой налог». Чтобы закрыть самозанятость, достаточно нажать на кнопку «Сняться с учёта» и указать причину, по которой вы решили аннулировать статус самозанятого.

Снятие с учёта происходит моментально. Не позднее следующего дня после отказа от статуса самозанятого должно поступить соответствующее уведомление от ФНС.

Ограничения при НПД: о чем стоит помнить

Откуда возник совет не соваться самозанятым в крупные гостендеры? Ведь субъекты МСП имеют право заключать контракты с максимальной ценой аж до 20 миллионов рублей? Чтобы это понять, обратимся к ФЗ № 442. Ст. 4 закона определяет границы, при соблюдении которых физическое лицо или ИП могут сохранять право на применение режима НПД. Какие из них прямо влияют на возможности участия в тендерах?

️ Общий годовой доход, учитываемый в целях налогообложения, не должен превышать 2,4 млн рублей за календарный год. Это первое условие, которое уже должно заставить самозанятого поразмыслить на тему того, где найти тендер с меньшей стоимостью. А если в течение года до участия в закупке лицо уже получило доходы, то при выборе тендера их нужно принять в расчет.

️ Самозанятый не имеет права нанимать работников и заключать с ними трудовые договоры. Это второй пункт размышлений. Придется искать те закупки, в которых исполнение контракта возможно в одиночку.

️ Перепродавать товары нельзя. То есть купить у одного поставщика, чтобы перепродать тендерному покупателю – запрещено.

️ Нельзя заниматься реализацией подакцизных и маркированных товаров. Еще один жирный кусок – вон.

️ А еще надо учесть такое требование, часто присутствующее в закупках, как наличие лицензий на осуществление определенных видов деятельности. Самозанятым – физическим лицам закрыта дорога к этим закупкам, поскольку получение лицензий для них невозможно. Могут попытать счастья ИП – плательщики НПД, но все равно придется увязывать имеющуюся возможность с прочими ограничениями.

Таким образом, если самозанятые найдут подходящую закупку, которая будет вписываться в рамки всех ограничений, тогда – все в их руках.

Какие бывают виды

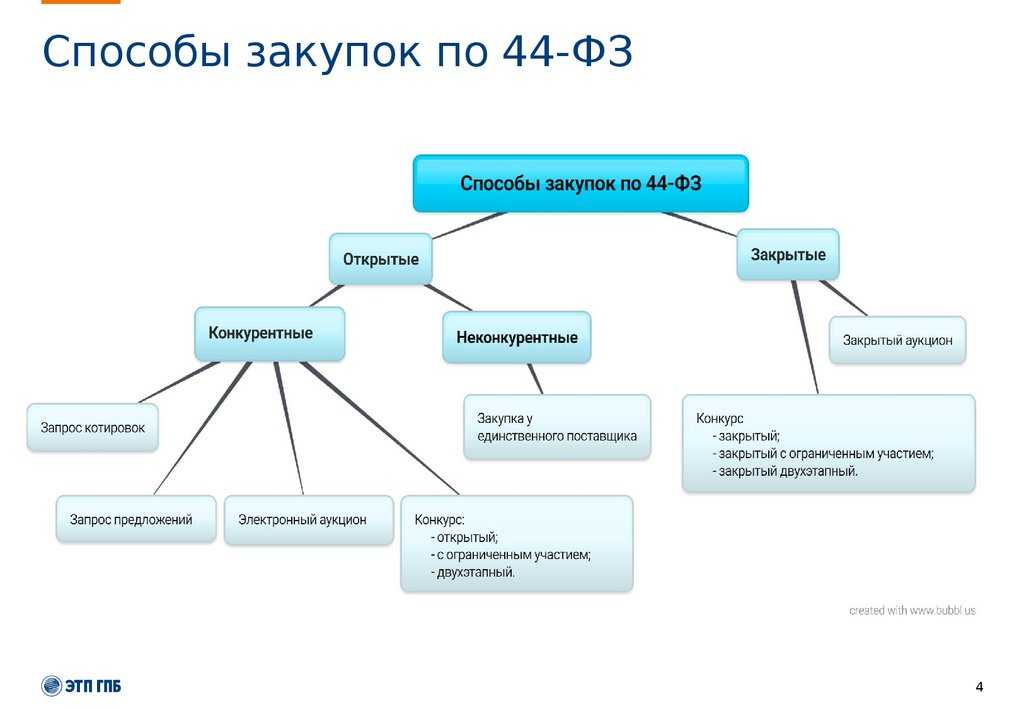

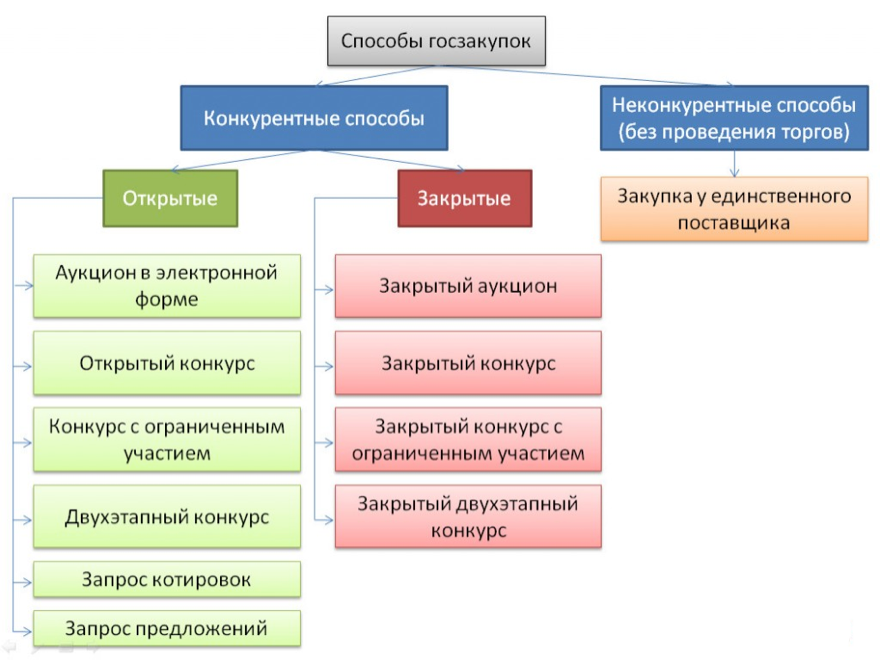

Глобально все варианты закупок по 44 и 223‑ФЗ проходят по двум схемам:

- конкурсный выбор поставщиков;

- закупка у единственного поставщика.

Оформление поставок товаров у единственного поставщика возможно в случаях, указанных в ч. 1 ст. 93 Закона № 44-ФЗ, включая следующие ситуации:

- продавцы являются естественными монополистами;

- работа относится к мобилизационной подготовке;

- цена контракта не превышает 600 тысяч рублей;

- контракты на поставку российского оружия, техники, не имеющих аналогов, и т. д.

Годовой объем закупок у единственного поставщика не должен превышать 2 млн рублей или 10% от общего объема в течение года.

Вариантов конкурсного отбора поставщиков несколько:

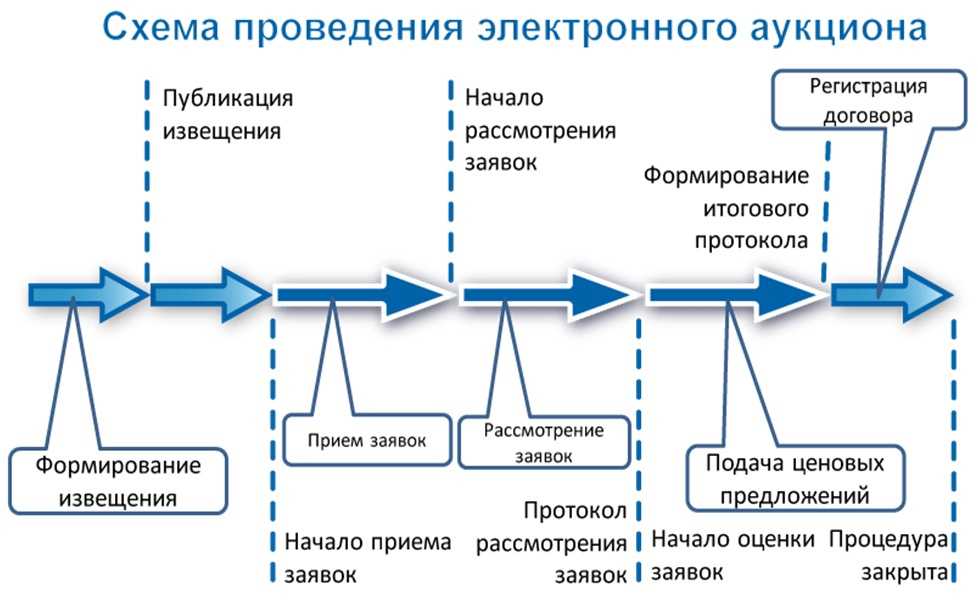

- электронный аукцион проходит в несколько этапов и обеспечивает самый прозрачный вариант выбора победителя. Заявка на участие в тендере подается на ЭТП, ход торгов открыт, отображается на площадке. По итогам автоматически формируется протокол;

- конкурс — наиболее сложный вариант для исполнителей. Чтобы выиграть конкурс, кроме выгодного ценового предложения, необходимо оформление документации со сведениями о себе, товаре, услуге, которые позволят набрать наибольшее количество баллов. Это может быть описание контрактов, которые были ранее успешно выполнены, данные о квалификации сотрудников, оборудовании, которое позволит выполнить договор. Победителя выбирают по совокупности всех преимуществ, которые он предлагает;

- запрос котировок — выиграть тендер может тот, кто изначально смог подать запрос с самой низкой ценой.

Участие в тендерах госзакупках и электронных торгах расширяет бизнес-возможности, позволяет увеличить клиентскую базу, успешно конкурировать и обеспечить финансовую состоятельность своей компании.

Где можно применять

С 1 января 2019 года в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан).

Согласно проекту с 1 января 2020 года к эксперименту присоединятся 19 новых субъектов РФ: Санкт-Петербург, Воронежская, Волгоградская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская области, Красноярский и Пермский края, Ненецкий автономный округ, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ, Республика Башкортостан.

Разбор ФЗ о самозанятых

Основной закон о самозанятых – это ФЗ № 422 от 27.11.2018 года. Он состоит из 16 статей, всесторонне определяющих права и обязанности самозанятых, а также ограничения, связанные с этим статусом.

Например, пункт 1 статьи 4 ФЗ самозанятых определяет самозанятого как плательщика налога на профессиональный доход (НПД).

Правда, для перехода на данный режим физлицо должно соответствовать определенным в законе параметрам.

Пункт 7 статьи 2 дает определение понятию «профессиональный доход». По закону, профессиональный доход – это прибыль физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Таким образом, в законе подчеркивается, что самозанятый не может нанимать других людей к себе на работу, как ИП или ООО. И сам не может быть нанятым как самозанятый текущим работодателем, с которым заключен трудовой договор.

![Налог на профессиональный доход (нпд) — новый налоговый режим [2022]](https://russianaudit.ru/wp-content/uploads/c/5/b/c5bf6569e5b4a09aadc37af34da8e44c.jpeg)

Таким образом, закон прямо подразумевает, что плательщик НПД освобождается от уплаты налога на доход физических лиц (НДФЛ) за тот доход, который подпадает под определение налоговой базы самозанятых. Это позволяет избежать двойного налогообложения, которое имело бы место, если бы доход самозанятого от его профессиональной деятельности облагался дополнительно каким-либо налогом дополнительно к НПД.

В 5-ой статье закона о самозанятых установлен порядок постановки на учет и снятия с учета самозанятых граждан.

Так, пункт 10 статьи 5 называет датой регистрации «дату направления в налоговый орган соответствующего заявления». Заявление подается через кабинет налогоплательщика на сайте ФНС, приложение «Мой налог» или специальные онлайн-кабинеты, предоставляемые самозанятым банками.

В пункте 12 статьи 5 говорится о порядке снятия самозанятого с учета.

«Снятие налогоплательщика с учета в налоговом органе осуществляется в случае отказа от применения специального налогового режима, а также в случаях, если физическое лицо прекращает удовлетворять требованиям части 2 статьи 4 настоящего Федерального закона, при представлении в налоговый орган через мобильное приложение «Мой налог» заявления о снятии с учета».

Правда, до этого лучше не доводить. Если рамки самозанятости перестали вмещать ваш бизнес, то пора расширяться до индивидуального предпринимательства или переходить сразу в МСП (малое и среднее предпринимательство).

При подаче заявления о переходе на другой налоговый режим или отказе в дальнейшем ведении деятельности самозанятого, «датой снятия физического лица с учета в качестве налогоплательщика является дата направления в налоговый орган заявления о снятии с учета». Это положение указано в пункте 12 статьи 5 ФЗ о самозанятости.

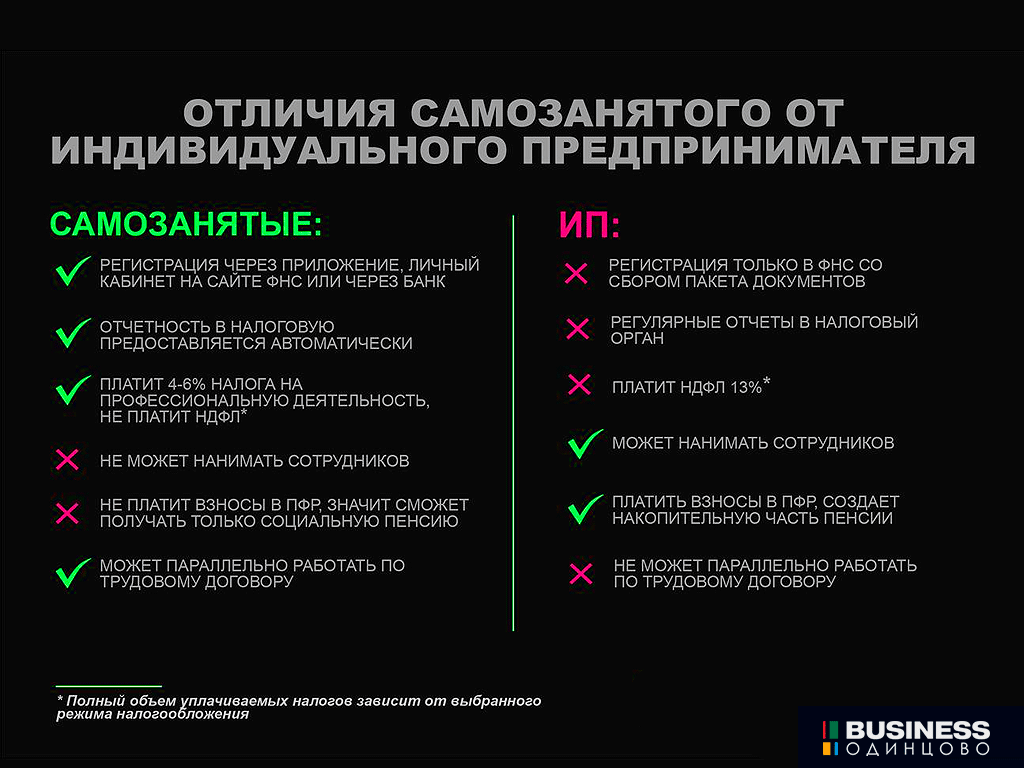

ИП или самозанятые граждане – что лучше ?

Чтобы ответить на данный вопрос, требуется оценить преимущества каждого вида легализации деятельности. Исходить рекомендуется из индивидуальной ситуации, стабильности доходов в секторе, количества потенциальных клиентов (заказчиков услуги).

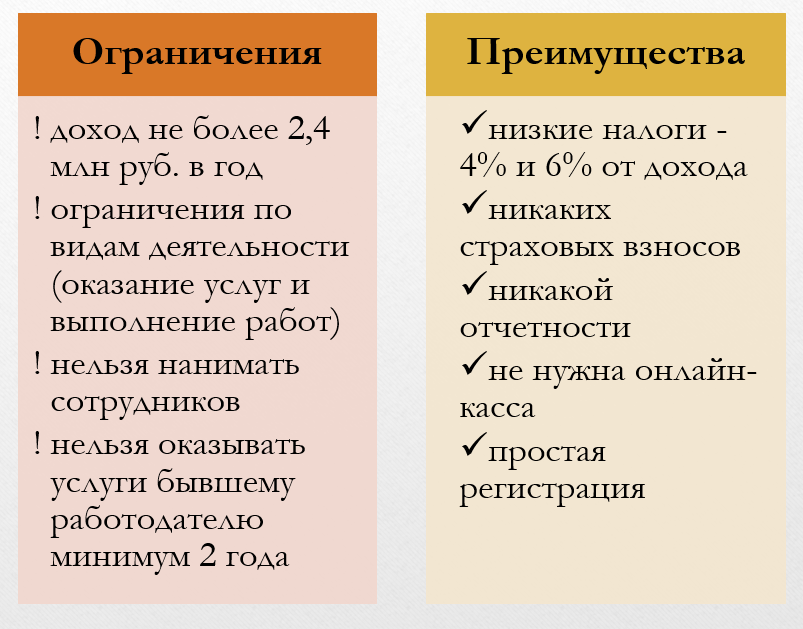

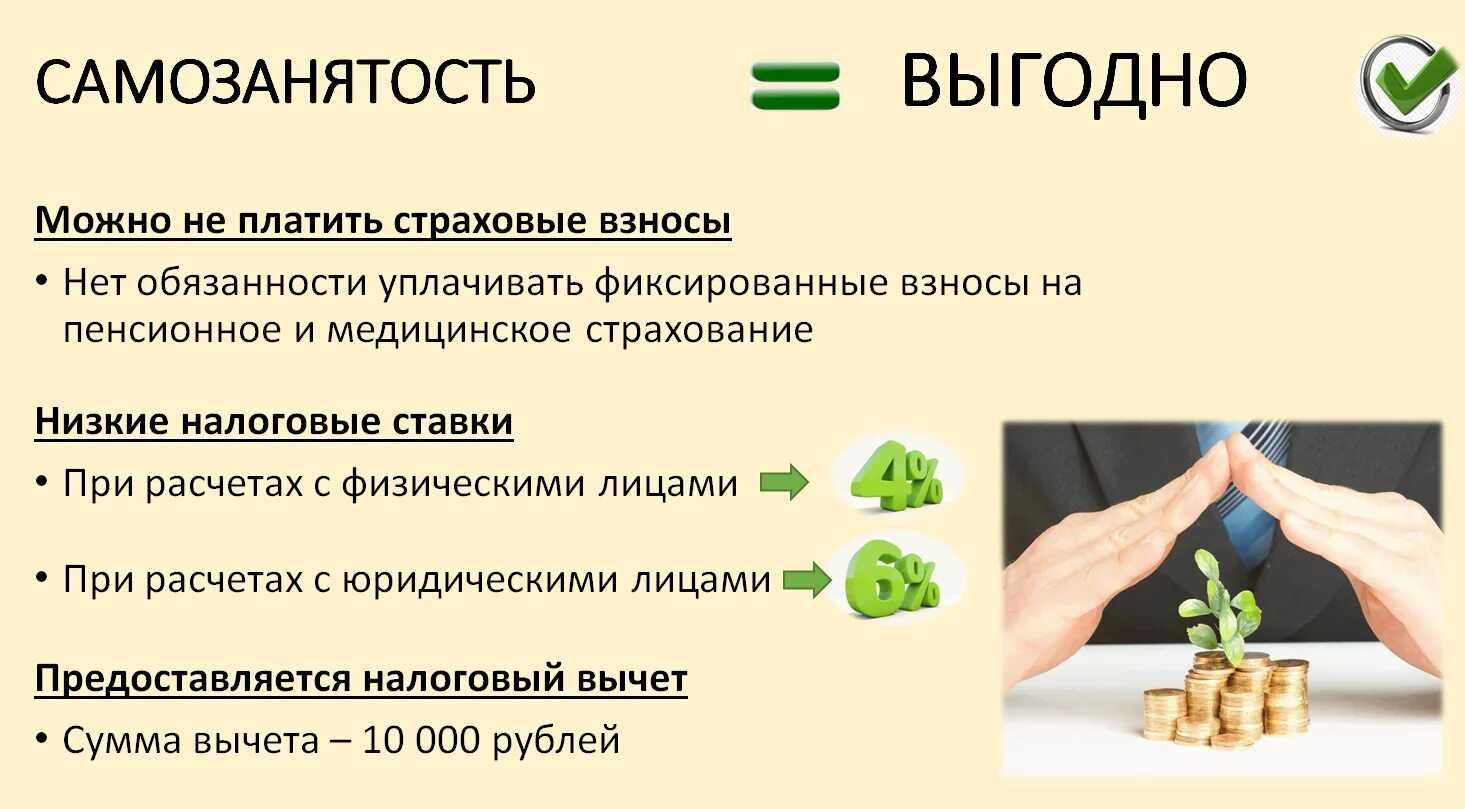

Плюсы (+) самозанятости состоят в том, что:

не требуется вносить оплату дополнительно за НДФЛ (важно помнить об ограничениях по суммам) и НДС; специальной отчётности нет, следовательно, бухгалтерию не ведут; все финансовые расчёты проводятся в автоматизированном режиме в специальной программе; кассовый терминал не устанавливается (экономия средств), поскольку чеки формируются также в программе сразу после внесения данных; налоговые ставки низкие↓ – 4-6% (У ИП самый выгодный вариант – 6% на УСН); если нет дохода – освобождение от налогов (У ИП – взносы платятся в любом случае); взносы в ПФР и другие фонды – по желанию (ИП обязан вносить все отчисления). Кстати, про налогообложение ИП, вы можете прочитать в нашей отдельной статье

Индивидуальный предприниматель также имеет ряд преимуществ:

- рабочие места – найм помощников для ведения бизнеса;

- начисляется трудовой стаж (важный показатель для будущей пенсии);

- видов деятельности больше;

- статус ИП ценится выше, например, в случае взаимодействия с банковскими структурами.

8.1. Выгодно ли признавать себя самозанятым – налоги и штрафы

Чтобы понять, насколько выгодно быть самозанятым, рекомендуем ознакомиться с таблицей ниже.

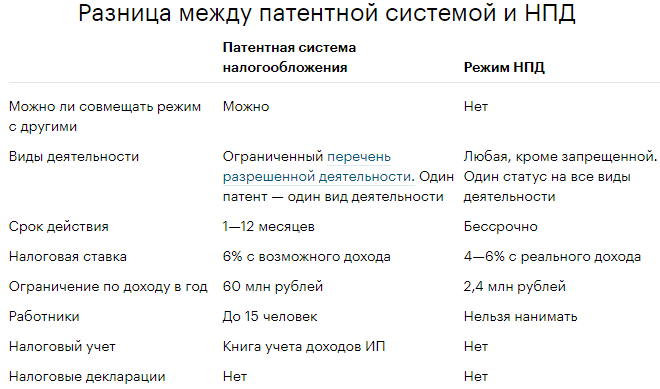

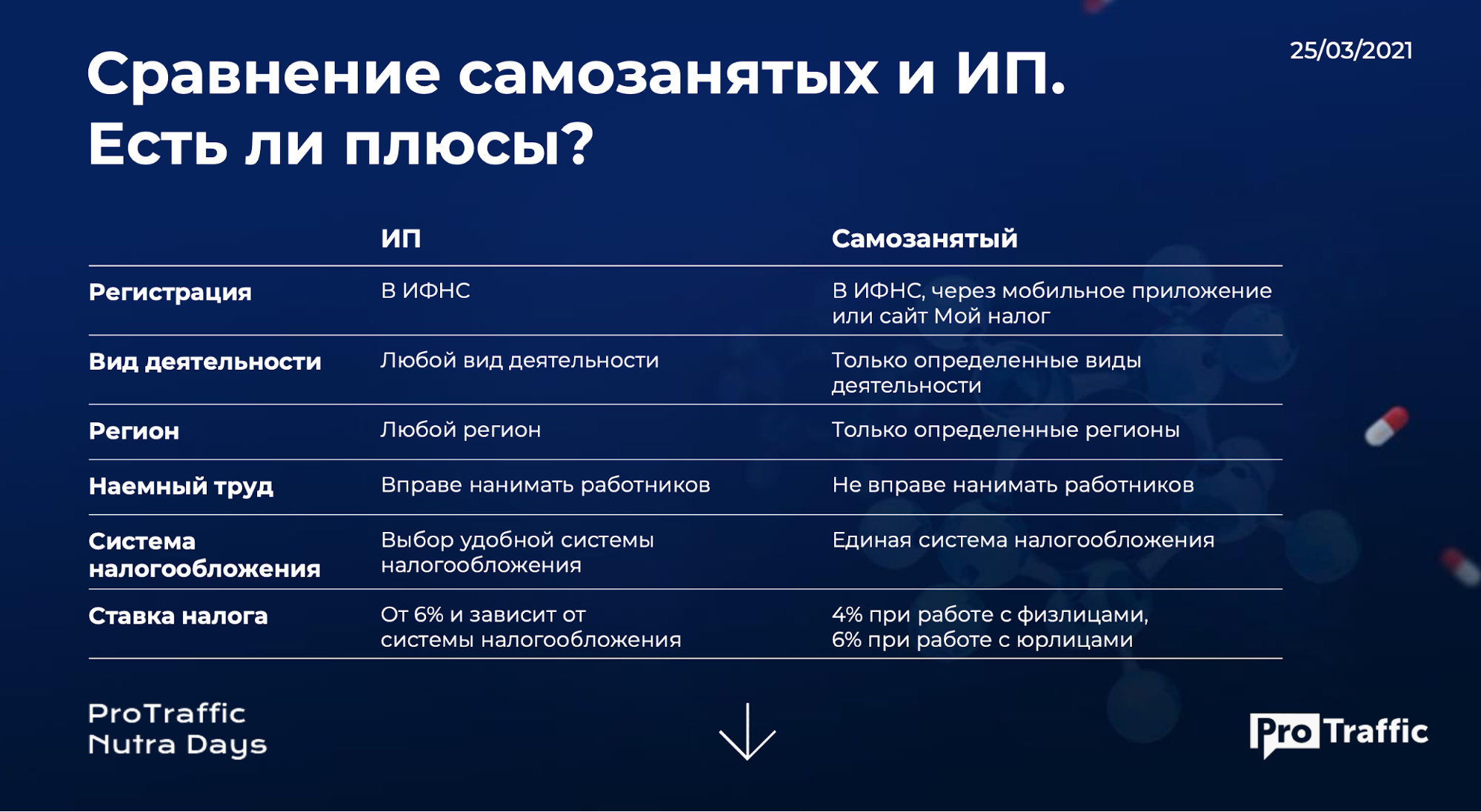

Таблица: «Сравнительная характеристика ИП и самозанятого»

| Критерии оценивания | Индивидуальный предприниматель | Самозанятый гражданин |

| Регистрация | Требуется пакет бумаг | Нужен только паспорт и фотография |

| Отчётность по налогам и сборам | Декларация сдается обязательно 1 раз в год | Нет специальной формы |

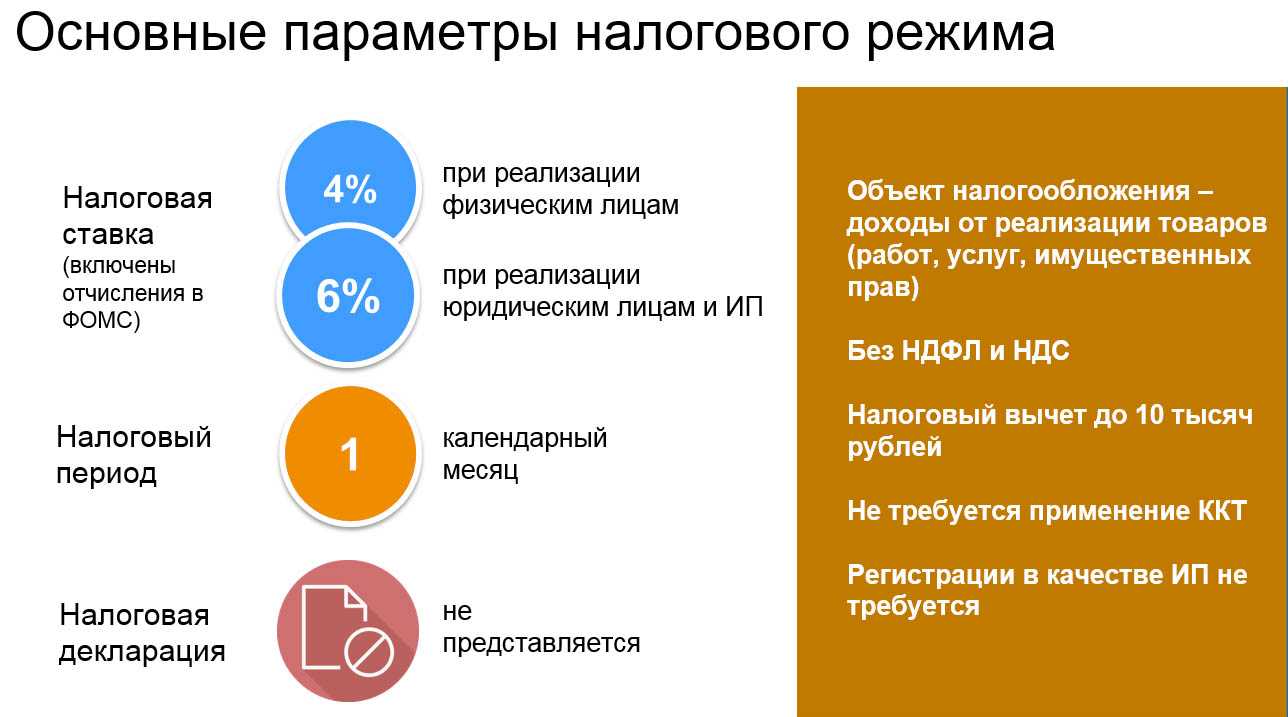

| Режим по налогам | ОСН, УСН | Специальный – оплата только 4-6% от дохода |

| Ограничения по сумме дохода | Без ограничений | 2,4 млн рублей |

| Формирование трудового коллектива | Разрешено | Нет |

Штрафы применяются к ИП в случае несвоевременной оплаты налогов (пени). Для самозанятых ещё до конца не разработан механизм наказания. Известно, что штраф может быть назначен, если не было выдано чека. Сумма составляет 20% от суммы дохода, но не менее 1 000 рублей.

Как платить налог на профессиональный доход

Плательщику НПД рассчитывать свой налог самостоятельно не надо. Расчёт формируется автоматически через приложение «Мой налог». Как только самозанятый оформит чек через это приложение, сумма дохода попадает в налоговую базу.

По итогам каждого месяца, не позднее 12-го числа месяца, следующего за отчётным, самозанятый будет получать уведомление об уплате налога с указанием реквизитов. Для удобства к приложению можно привязать банковскую карту, тогда налог списывается автоматически.

Срок уплаты налога на профессиональный доход – до 25 числа месяца, следующего за отчётным. За нарушение срока оплаты налагается штраф в 20% от недоимки. Если сумма налога окажется меньше 100 рублей, платить её пока не надо, она добавится к налогу за следующий период. А при отсутствии дохода в отчётном месяце налога к уплате не будет, никакой обязательной фиксированной суммы здесь нет.

Если самозанятый получит доход больше 2,4 млн рублей в календарном году, то он теряет право платить НПД. Что делать при превышении установленного лимита доходов? Выход здесь только один – регистрировать бизнес в обычном порядке в налоговой инспекции.

Но если плательщиком НПД был уже зарегистрированный индивидуальный предприниматель, то у него есть 20 дней, чтобы перейти с этого режима на другой льготный (УСН, ЕСХН, ПСН). В противном случае дальнейшие доходы ИП будут облагаться в рамках общей системы с уплатой НДФЛ и НДС.

- Как получить налоговый бонус для самозанятых

- Как заключить договор с самозанятым

- Нужен ли расчётный счёт для самозанятых

Доходы, не входящие в доходы самозанятых

Разрешенные виды деятельности самозанятых

Итак, чем могут заниматься самозанятые? Обратимся к пункту 70 статьи 217 НК (Налогового Кодекса).

К самозанятости относятся лица, осуществляющие следующую деятельность или имеющие следующие профессии:

-

Уход (присмотр) за малолетними детьми, тяжелобольными, престарелыми (старше 80 лет), а также лицами, которым требуется посторонняя помощь,

-

Репетиторство, домашнее обучение,

-

Уборка жилья, стирка, глажка, сушка, приготовление пищи, уход за огородом, садом, домашним подворьем,

-

Услуги персонального тренера, охранника,

-

Организация (управление, обслуживание и ремонт дома) хозяйственно-бытовой сферы,

-

Ремонтно-строительная работа (электромонтажные, сантехнические, кровельные, отделочные и подобные) в жилых и другим некрупных объектах недвижимости,

-

Работа фотографов, творчество художников, веб-дизайнеров,

-

Изготовление и ремонт обуви, и прочих кожаных изделий,

-

Пошив и ремонт одежды,

-

Установка компьютерных программ,

-

Установка и техническое обслуживание компьютерной техники, заправка ксероксов, принтеров,

-

Настройка музыкальных инструментов,

-

Диагностика и ремонт электронно-бытовых приборов, домашних (садовых) предметов,

-

Работы по двору (озеленение, вспашка участка, распил дров),

-

Работа с животными (кормление, выпас, дрессировка),

-

Ручная работа по изготовлению гончарных предметов, бижутерии, изделий из дерева и металла,

-

Выточка ключей,

-

Переработка продуктов животноводства и охоты (шерсти, шкур, рогов и копыт),

-

Перевод текста с иностранных языков,

-

Медицинские услуги (массаж, профилактическая терапия), не относящиеся к высококвалифицированным,

-

Работа стилистов, парикмахеров, косметологов (маникюр, педикюр, уход за кожей),

-

Сдача в аренду собственной недвижимости (квартир, комнат, гаражей, дач),

-

Подготовка дипломов, рефератов, курсовых работ, статей и материалов для интернет-ресурсов,

-

Организация праздников и обрядных мероприятий.

Полный текст закона о самозанятых

Статьи федерального закона о самозанятых очерчивают границу правового поля самозанятых, определяя круг лиц, которые могут воспользоваться данным налоговым режимом и порядок уплаты налога.

Вот полное содержание этого закона:

- Статья 1. Территория и срок проведения эксперимента

- Статья 2. Общие положения

- Статья 3. Мобильное приложение «Мой налог»

- Статья 4. Налогоплательщики налога на профессиональный доход

- Статья 5. Порядок и условия начала и прекращения применения специального налогового режима

- Статья 6. Объект налогообложения

- Статья 7. Порядок признания доходов

- Статья 8. Налоговая база

- Статья 9. Налоговый период

- Статья 10. Налоговые ставки

- Статья 11. Порядок исчисления и уплаты налога

- Статья 12. Налоговый вычет

- Статья 13. Налоговая декларация

- Статья 14. Порядок передачи сведений при произведении расчетов

- Статья 15. Особенности применения отдельных налогов, страховых взносов и специальных налоговых режимов при проведении эксперимента

- Статья 16. Вступление в силу настоящего Федерального закона

Полный текст закона ФЗ о самозанятых можно прочесть здесь.

Какие плюсы и минусы у самозанятых по сравнению с ООО

Чаще всего торги проходят в виде аукционов. Участники снижают цену до тех пор, пока никто больше не захочет делать ход. Выигрывает предложивший наименьшую цену. В торгах на закупку товаров самозанятый участвовать не сможет, потому что продавать имеет право только товары собственного производства.

Зато аукционы на услуги или работы подходят плательщикам НПД. Можно снизить стоимость будущего контракта значительнее, чем организация-конкурент, т.к. затраты самозанятых меньше, в том числе налоговые. Противником может стать фирма на УСН, но и ей нужно заплатить взносы с зарплаты сотрудников или подрядчиков, привлеченных для работы. Самозанятый работает один.

В 2020 году самозанятые получили дополнительный бонус в 12 130 рублей, который можно использовать до конца года. Что это значит?

Фактически это означает, что в этом году не облагается налогом доход в сумме 303 250 рублей (12130/4*100) при работе с физлицами или 202 167 рублей (12130/6*100) с юрлицами, если работать исключительно с одной категорией заказчиков. Если работаете с теми и другими, то точную сумму трудно назвать, но диапазон вы знаете.

Годовой доход самозанятого ограничен — 2,4 миллиона, поэтому контракты на большие суммы заключить не получится.

Какие налоги платят самозанятые в 2023 году

О распространённых ошибках новичков

Все субъекты самозанятым имеют шансы принять участие в госзакупках, но не все знают, как подойти к участию на тендере правильно. Часто новички не осознают, какие именно документы и требования нужно предоставить для успешного участия в закупках.

Одной из распространённых ошибок новичков является непонимание того, какие именно закупки подходят самозанятым гражданам. Немало субъектов самозанятых уверены, что они могут участвовать в любых госзакупках, что, конечно, не так. Для успешного участия в закупках необходимо знать, в каких именно сферах и на каких условиях можно принять участие. Это позволит повысить шансы на успех.

Ещё одной распространённой ошибкой новичков является недостаточное знание процедуры участия в госзакупках. Кто-то думает, что просто нужно зарегистрироваться на площадке и начать принимать участие, не понимая, что для успешного участия требуются определенные документы и навыки.

Для того чтобы повысить свои шансы на успех в участии в госзакупках, новичкам необходимо изучить требования и правила участия. Также рекомендуется обратиться за помощью к опытным специалистам, которые уже имеют опыт участия в госзакупках

Они смогут подсказать какие ошибки следует избегать, а также на что стоит обратить внимание, чтобы пройти успешно процедуру участия

Что учесть организации при сотрудничестве с самозанятыми?

Плюсы и минусы уплаты НПД

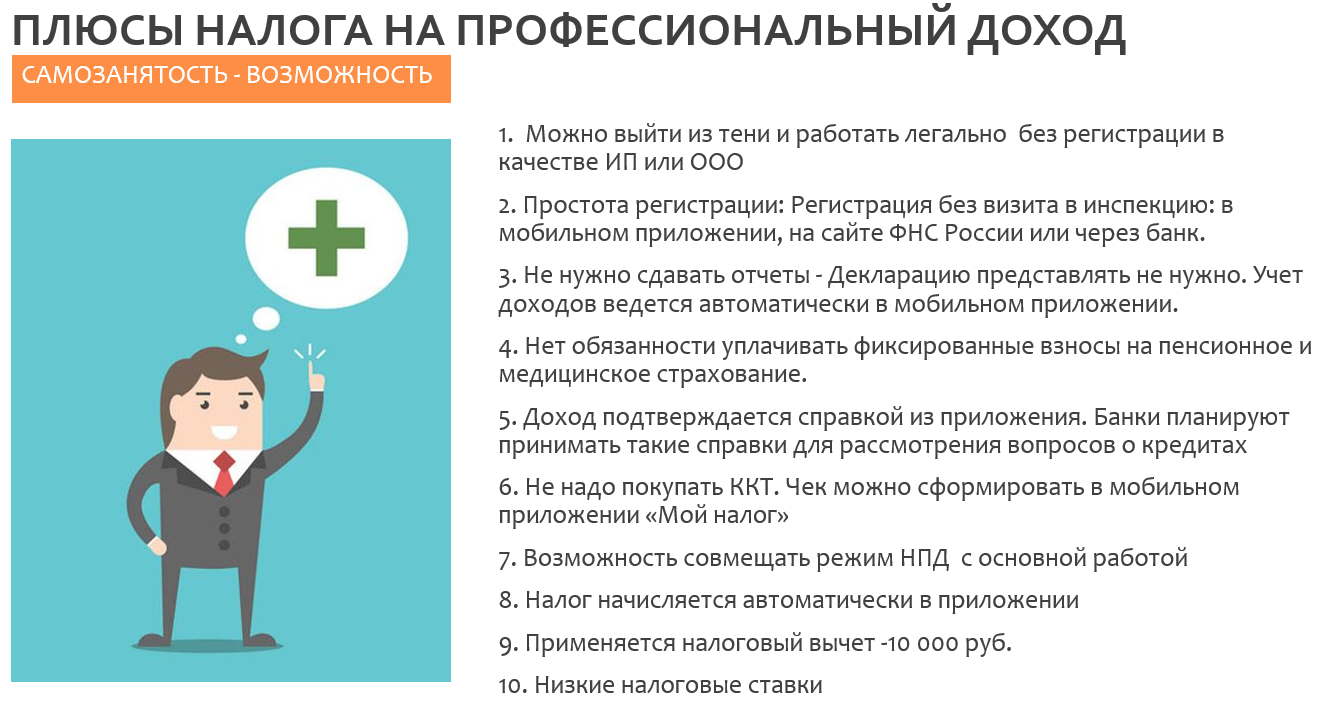

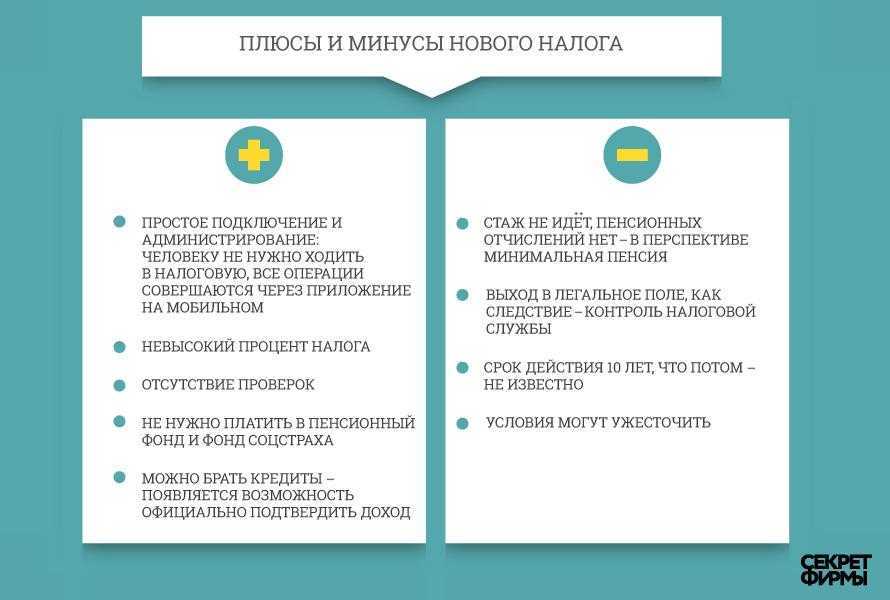

Работа в статусе самозанятого лица имеет несколько существенных преимуществ. Выражаются они в следующем:

- Простота исчисления и уплаты налога – физическому лицу не нужно подключать онлайн-кассу, посещать налоговые органы, сдавать отчетность. Достаточно внести в приложение «Мой налог» сведения о полученном платеже и отправить чек заказчику.

- Отсутствие необходимости в услугах бухгалтера – для самозанятых действуют понятные и выгодные условия налогообложения. Во всем можно без труда разобраться самостоятельно, поэтому нет необходимости в привлечении сторонних специалистов.

- Большие возможности для сотрудничества – как уже было отмечено выше, заказчикам гораздо удобнее работать с лицами, ведущими предпринимательскую деятельность официально.

- Отсутствие проблем с приемом платежей – самозанятый может принимать оплату от своих клиентов любым удобным способом, не переживая о блокировке счетов банком.

- Внутреннее спокойствие и уверенность – человек, оказывающий платные услуги в обход налоговых органов, всегда переживает о возможных последствиях, которые могут наступить в случае обнаружения этого обстоятельства. Получение официального статуса позволит спокойно заниматься любимым делом.

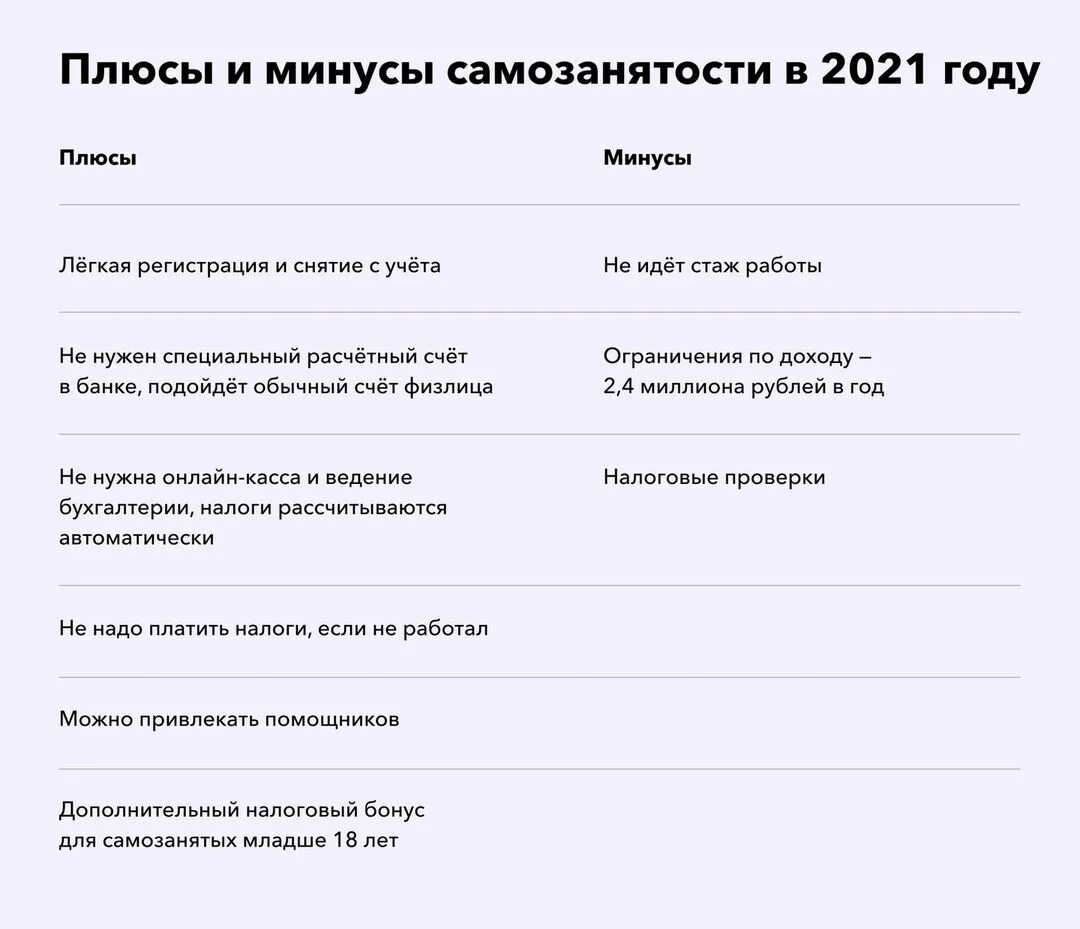

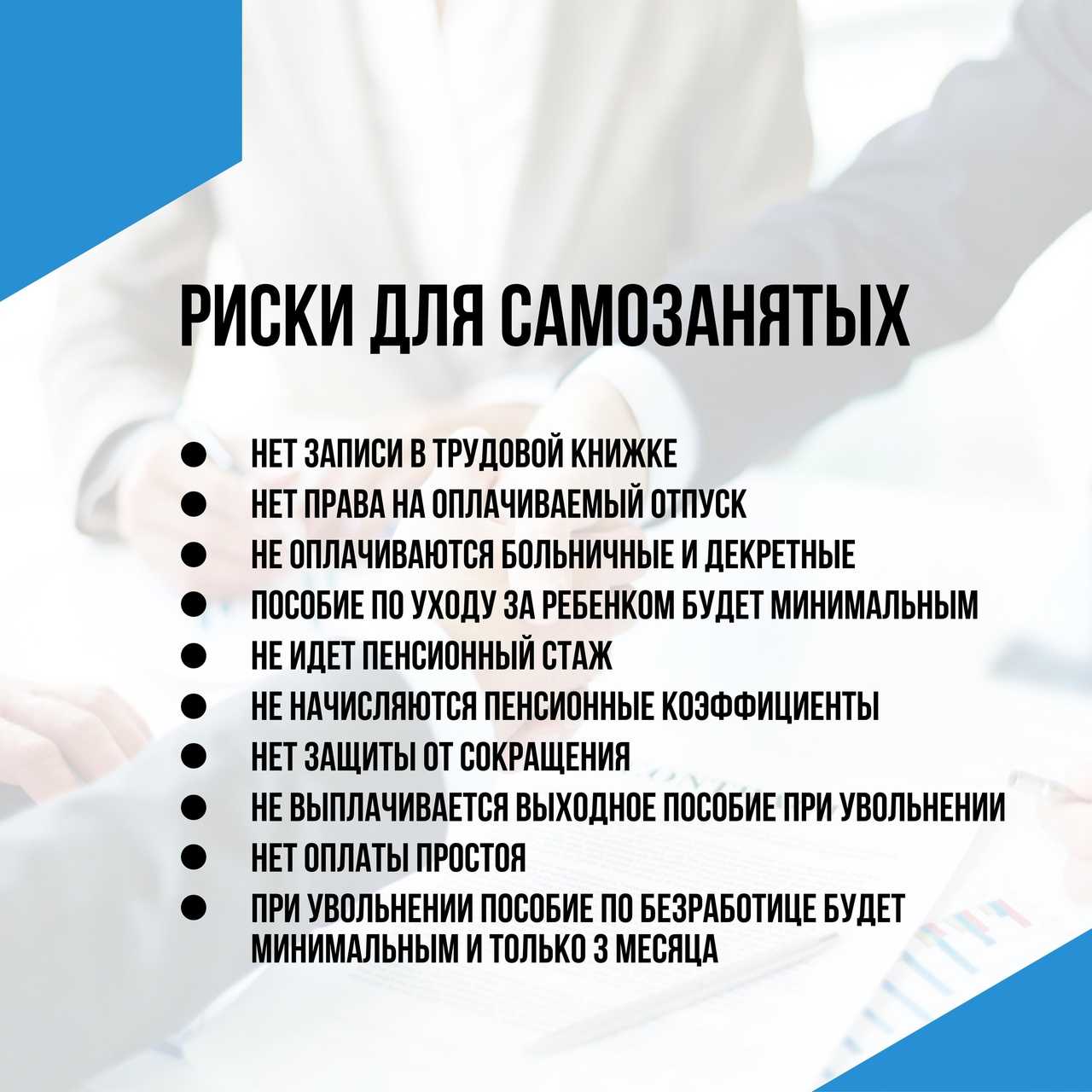

Вместе с тем, работа в режиме НПД не лишена и некоторых минусов. Основные сложности, с которыми сталкиваются самозанятые, заключаются в следующем:

- необходимость в ежемесячной уплате налога,

- период самозанятости не включается в трудовой стаж. Однако эту проблему легко решить. Можно начать добровольно вносить взносы в счет пенсионного страхования,

- самозанятый, добровольно уплачивающий страховые взносы, не может уменьшить налог на их сумму,

- отсутствие выплат в случае выхода в декрет, наступление временной нетрудоспособности (уход на больничный),

- наличие лимита по доходам (до 2,4 млн рублей в год),

- нет возможности привлечь наемных работников,

- самозанятость доступна не для всех видов деятельности.

Регистрация в качестве самозанятого

Важные термины для самозанятых

Любая практика нуждается в теоретической подготовке. В тендерном процессе есть ключевые вещи, относящиеся к условиям участиях в торгах и возможным последствиям, которые необходимо усвоить на самом первом его этапе.

Обеспечение заявки: сумма, которую заказчик закупки определяет в качестве гарантии исполнения обязательств поставщиком. Обеспечение предоставляется поставщиком заказчику перед началом предусмотренного этапа торгов и исполнения контракта.

При подаче заявки денежным залогом обеспечивается заключение контракта тем поставщиком, который объявляется победителем в закупке. При отказе сделать это победитель закупки может быть признан уклоняющимся от заключения контракта.

Обеспечение исполнения контракта: это предоставление поставщиков при заключении контракта с заказчиком установленной суммы в качестве гарантии того, что контракт будет исполнен надлежащим образом в установленные сроки. Невнесение обеспечения приравнивается в ФЗ № 44 к уклонению от подписания контракта.

Независимая гарантия: вид обеспечения исполнения обязательств, предусмотренный в ст.368 ГК РФ. Независимой гарантией является обязательство гаранта (банка) выплатить суммы по обязательствам принципала (поставщика), выданное в пользу третьего лица – бенефициара (заказчика закупки). Независимая гарантия используется наравне с денежным залогом в качестве обеспечения в процессе закупки.

Уклонение от заключения контракта: действия поставщика, перечисленные в ч.13 ст.83 ФЗ № 44. К ним относятся: отказ подписать контракт в предусмотренные законом сроки; уклонения от составления и подписания протокола разногласий к контракту; непредоставление установленных мер обеспечения; несоблюдение антидемпинговых мер.

Недобросовестный поставщик: на основании ч.2 ст. 104 ФЗ № 44 им является поставщик, уклоняющийся от подписания договора, а также поставщик, не исполнивший или ненадлежащим образом исполнивший заключенный контракт. Все недобросовестные поставщики вносятся в реестр, доступный для ознакомления участникам госзакупок.

Штрафы и пени по госконтракту: общие меры гражданско-правовой ответственности, устанавливаемые контрактом на случай нарушений его условий. Штраф налагается за неисполнение или ненадлежащее исполнение договора, а пени – за просрочку исполнения. Даже если поставщик не уплатит их добровольно, они будут взысканы из суммы обеспечения по договору.

Требования к самозанятым в 2023 году

Кому выгоднее участвовать в торгах

Участие в госзакупках может оказаться выгодным для многих категорий предпринимателей, включая малые и средние предприятия (МСП) и самозанятых.

Чего вы ждете от участия в торгах – это первый вопрос, который следует задать себе. Понимание того, как именно участие в госзакупках регулируется, а также какие у вас могут быть преимущества и какие ошибки необходимо избегать, поможет вам успешно пройти процедуру и повысить свои шансы на успех.

Для самозанятых предпринимателей, которые имеют официальный статус субъектов малого и среднего предпринимательства, участие в госзакупках может быть очень выгодным. Но это не означает, что закупки недоступны для остальных самозанятых. Законы и правила, регулирующие участие в госзакупках, могут различаться в зависимости от региона, поэтому каждому самозанятому предпринимателю стоит изучить, какие возможности предоставлены для участия в госзакупках в его регионе.

Самозанятые предприниматели, которые решат принять участие в госзакупках, должны понимать, что процедура участия может быть сложной и требовать знания о законах и правилах госзакупок. Ошибки могут привести к невозможности получить контракт, потере времени и денег.

Для успеха в госзакупках самозанятому предпринимателю, как и другим участникам, необходимо знать, какие закупки наиболее распространены, и наиболее выгодно подойти к участию в таких закупках. Иногда самозанятому предпринимателю может быть выгоднее начать с более простых и меньших по объему контрактов, чтобы накопить опыт и повысить свои шансы на успех в более сложных торгах.

Кто такой самозанятый?

Самозанятый – это физическое лицо, которое получает доход от самостоятельного ведения профессиональной деятельности или использования имущества (например, репетиторство, ремонтные, маркетинговые и IT-услуги, услуги такси, доставка товаров, аренда квартир и т.д.). При этом для ведения такой деятельности не заключен трудовой договор с работодателем и не привлекаются наемные работники.

Самозанятые становятся плательщиками налога на профессиональный доход (НПД). Этот специальный налоговый режим можно применять с 2019 г. Он будет действовать в течение 10 лет, до 31 декабря 2028 г.

Деятельность самозанятых граждан регулируется Федеральным законом от 27 ноября 2018 г. № 422-ФЗ (далее – Закон № 422-ФЗ).

Какими видами деятельности могут заниматься самозанятые?

В законе не описаны конкретные виды деятельности, которыми вправе заниматься самозанятые граждане. Однако в п. 2 ст. 4 Закона РФ № 422-ФЗ приведен перечень сфер, в которых нельзя работать плательщикам НПД. Сюда относится:

- продажа подакцизных товаров и продукции, подлежащей обязательной маркировке,

- перепродажа товаров и имущественных прав (за исключением случаев, когда продаются активы, ранее использовавшиеся для личных нужд),

- добыча и продажа полезных ископаемых,

- ведение предпринимательской деятельности в рамках договора поручения/комиссии, агентского соглашения,

- оказание услуг по доставке товаров с приемом оплаты за них.

Кроме того, получить статус самозанятого не смогут лица, которые уже ведут деятельности в рамках другого налогового режима.

Как стать плательщиком НПД или прекратить применение нового налогового режима?

Физические лица, в том числе индивидуальные предприниматели, при желании перейти на новый налоговый режим обязаны встать на учет в качестве плательщика НПД. Для этого нужно подать заявление в налоговый орган через приложение «Мой налог» или личный кабинет налогоплательщика. В случае снятия с учета можно будет повторно подать заявление при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Снимают налогоплательщика с учета в налоговом органе, если он прекращает удовлетворять требованиям ч. 2 ст. 4 Закона № 422-ФЗ, а также в случае отказа от применения НПД и при подаче им заявления о снятии с учета через приложение «Мой налог» или личный кабинет налогоплательщика.

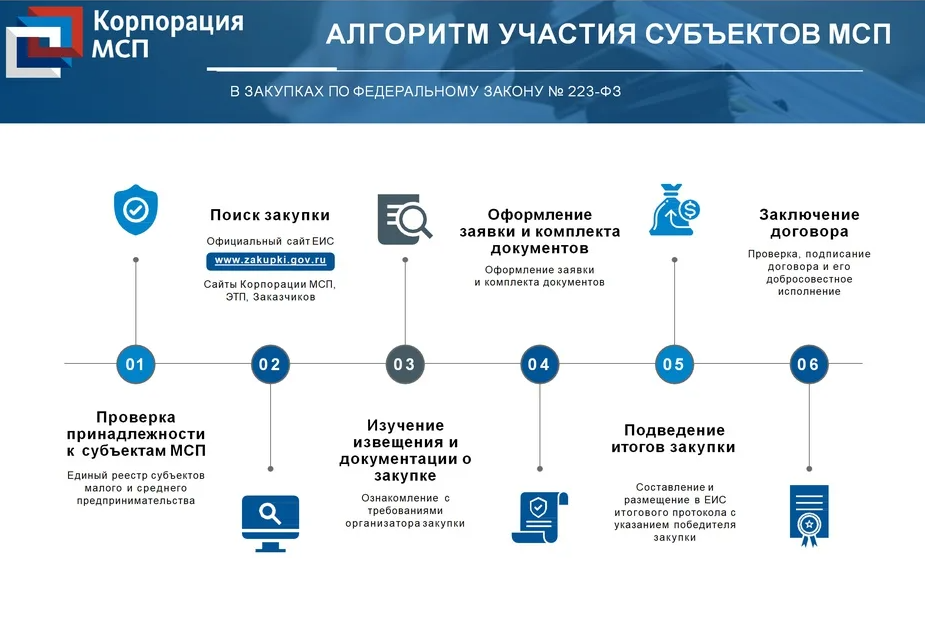

Пошаговая инструкция: что нужно, чтобы участвовать в госзакупках

Анализ рынка

На данном этапе следует удостовериться в своих силах и понять, сможете ли вы предлагать качественные услуги за конкурентные цены. Для этого следует изучить интересующее вас направление и прошедшие по нему закупки.

Регистрация электронной подписи

Этот шаг необходим для работы с документами потому, что большая часть этого процесса проходит в режиме онлайн. Получить ее можно в удостоверяющем центре, заполнив заявление и подав пакет необходимых документов.

Регистрация в ЕИС

С помощью аккаунта на портале «Госуслуги» создается личный кабинет в ЕИС, затем следует регистрация в ЕРУЗ. (ЕИС — это единая информационная система в сфере закупок. ЕРУЗ — единый реестр участников закупок)

Поиск закупки

Удобнее всего осуществлять поиск через систему ЕИС. Заказчики своевременно обновляют список товаров и услуг, которые могут заинтересовать малый и средний бизнес. Система предоставляет возможность заранее увидеть такие категории как количество товара, время закупки и т.д.

Подача заявки

После выбора тендера нужно подать заявление. В соответствии с законом, помимо него самозанятый обязан подать декларацию о принадлежности к субъектам малого и среднего предпринимательства. Форму декларации можно найти в Интернете.

Исполнение контракта

При выборе вас заказчиком, в личном кабинете появится уведомление о том, что вы выиграли тендер. Останется лишь выполнить все условия контракта.

Если вашу заявку отклонят, то в личный кабинет придет документ, с объяснением причины отказа. Если вы не согласны с причинами или они не были перечислены, то имеете право подать жалобу в ФАС или Главконтроль. В случае, если заказчик не прав, его обяжут рассмотреть эту заявку повторно.

Правила участия в торгах

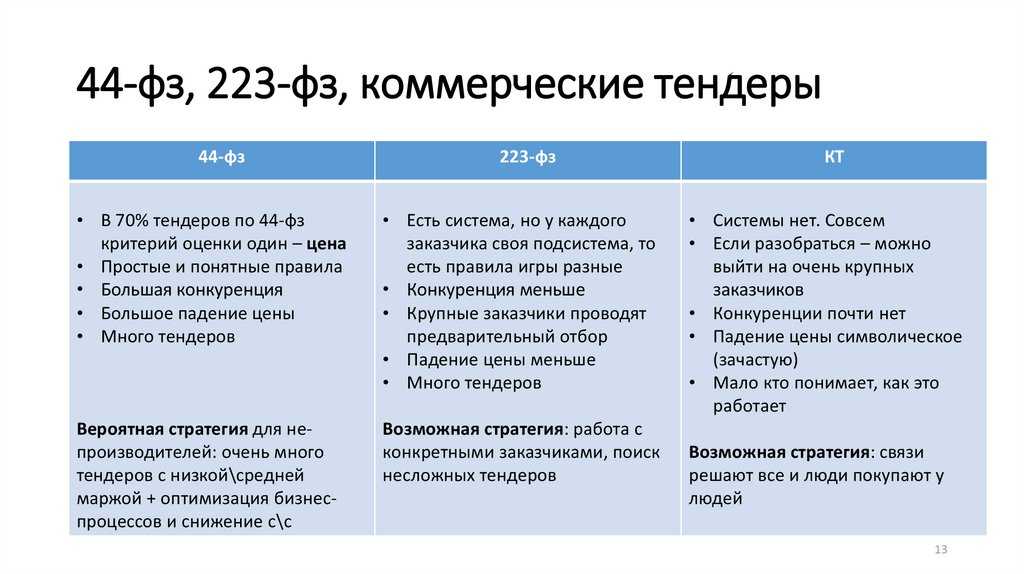

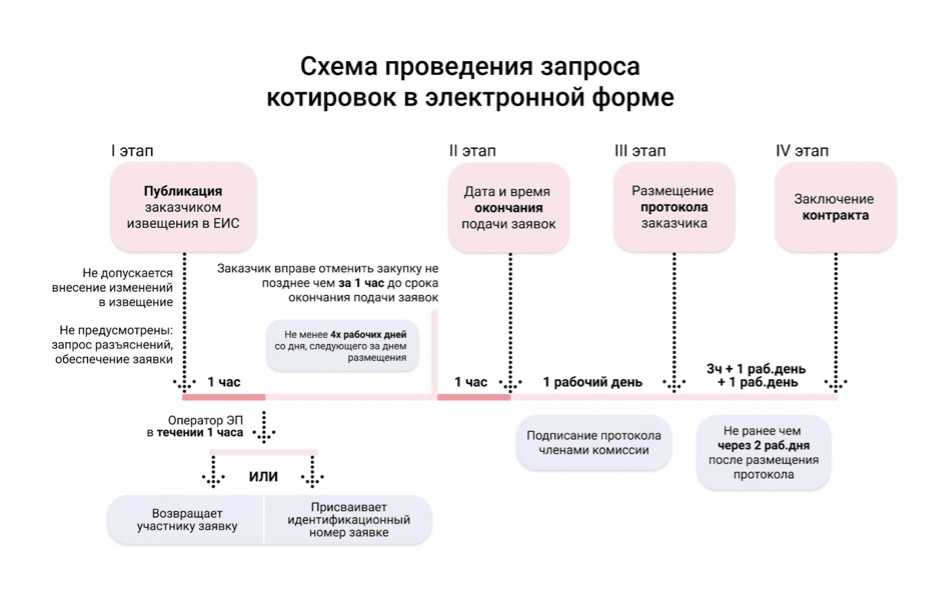

223-ФЗ

В конце 2019 года внесены изменения в закон 223-ФЗ, позволяющие самозанятым наравне с субъектами малого и среднего предпринимательства участвовать в закупках, начиная с апреля 2020 года.

Вот данные о закупках у МСП за 2019 год по данным мониторинга:

В 223-ФЗ предусмотрены следующие льготы для МСП:

- 8 аккредитованных площадок, на которых проводятся госзакупки

- Небольшая плата а победу в торгах — 2 % от НМЦК (максимум — 2000 руб.)

- Сокращенные сроки оплаты по контракту — 15 рабочих дней

- Заказчик не может отказаться подписывать контракт с победителем

Конкурентные процедуры у малого и среднего предпринимательства проводятся четырьмя способами в электронном виде:

- аукцион;

- конкурс;

- запрос котировок;

- запрос предложений.

За счет того, что процедуры переведены в электронный вид снизился риск сговора, рассмотрение заявок происходит анонимно, используется автоматизированный контроль, при заполнении заявки на площадке меньше шансов на ошибку.

44-ФЗ

Федеральный закон № 169-ФЗ от 08.06.2020 г. распространил на самозанятых поддержку для МСП. Для того, чтобы получить поддержку, нужно входить в реестр малого и среднего бизнеса. Сведения о самозанятых в него должны передать в следующие сроки:

- в срок до 5 ноября 2020 года в отношении физлиц, не являющихся индивидуальными предпринимателями и применяющих НПД, решения о предоставлении поддержки которым приняты за период с 1 июля 2020 года по 1 октября 2020 года

- в срок до 5 декабря 2020 года в отношении самозанятых, решения о предоставлении поддержки которым приняты за период с 1 октября 2020 года по 1 декабря 2020 года

Т.е. до 5 декабря по всем самозанятым информация в реестре должна быть.

Работая с госзаказчиком, вам придется не просто вовремя пробить электронный чек в приложении, но также подготовить контрактную документацию. Это могут быть сметы, акты, счета, накладные, справки и т.д.

Если не сможете подготовить документы самостоятельно, потребуется обращаться к специалисту, а это — дополнительные расходы.

Но до того как вообще начать участвовать в закупках, необходимо пройти регистрацию. Что для этого понадобится?

- Получите электронную подпись (необходима для подписания документов в электронном виде, отправки заявок и т.п.);

- Создайте личный кабинет в единой информационной системе (ЕИС). Приготовьте скан паспорта, СНИЛС. На сайте есть инструкции по регистрации;

- После подтверждения регистрации, вы получите аккредитацию на основных 8 площадках, куда также надо зайти и проверить свой личный кабинет — сделать нужные настройки, например, для рассылки тендеров на электронную почту;

- На сайте госзакупок есть отдельный раздел с процедурами для МСП — можно провести поиск, настроив нужные параметры.