Как считать

Итак, при составлении сметы организации, выбравшей упрощенный режим налогообложения, следует заложить налог на добавленную стоимость. Но в расчетной части документа указывать графу «НДС» будет неверно. Следовательно, включите специальный раздел «Компенсация по НДС при УСН» в смете.

А вот что включать в данное поле, ведь просто применить действующую ставку к конечной стоимости работы, услуги неправильно. По крайней мере, ставок НДС как минимум три: 0 %, 10 % и 20 %

ВАЖНО! С 01.01.2019 года применяйте новую повышенную ставку НДС в 20 % взамен старой, равной 18 %. Учитывайте положения ко всем поставкам и отгрузкам товара, которые были совершены уже в 2020 году

Формула компенсации НДС при упрощенной системе налогообложения:

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20,

где:

- МАТ — это материальные затраты на оказание услуги, выполнение работы;

- ЭМ — сумма затрат на эксплуатацию машин;

- ЗПМ — заработная плата и вознаграждения машинистов и иных специалистов, осуществляющих эксплуатацию машин;

- НР — накладные расходы. Для данной категории затрат, которые можно включить в расчет компенсации НДС при УС в смете, определен норматив 17,12 %;

- СП — сметная прибыль компании, заложенная в расчет. К данному показателю также установлен лимит — 15 %;

- ОБ — это чистая эксплуатация оборудования для оказания услуг, работ;

- 0,20 — это действующая ставка налога. Ранее показатель равнялся 0,18 (18 % до 31.12.2018).

Полученную сумму компенсации убытков НДС укажите в специальном разделе сметной документации.

Компенсация НДС при УСН в смете в 2019 году: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

Формула для расчета затрат на компенсацию НДС

|

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20 |

|

|---|---|

|

МАТ |

материальные затраты на выполнение работ |

|

ЭМ |

затраты на эксплуатацию машин |

|

ЗПМ |

затраты на заработную плату машинистов |

|

НР |

накладные расходы (норматив включения накладных расходов в компенсацию НДС равен 17,12%, исключение районы Крайнего Севера – 18,2%) |

|

СП |

сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15%) |

|

ОБ |

размер чистой эксплуатации оборудования |

|

0,20 |

налоговая ставка по НДС на момент написания статьи |

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2019 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

Напомним:

- С 2019 года ставка НДС увеличилась с 18% до 20%. Первый квартал 2019 года был переходным периодом и потребовал значительных затрат на ревизию договоров. Налогоплательщики обязаны по правилам переходного периода организовать учет авансовых расчетов, если сумма аванса получена в 2018 года, а поставка товаров или выполнение услуг принято на учет в 2019 году. К слову, клиенты 1С-WiseAdvice успешно преодолели переходный период и изменение ставки НДС, поскольку всем им заранее было разослано специальное письмо с перечнем необходимых действий, которые им необходимо предпринять для безболезненного перехода на новую ставку.

- С первого квартала 2019 года изменилась форма декларации по НДС. Сдача декларации по старой форме приравнивается к отсутствию отчетности и автоматическому доначислению штрафов.

Когда «упрощенец» платит НДС, но счета-фактуры не выставляет

В случае, если налогоплательщик на УСН ввозит товары на территорию РФ (импортирует), в этом случае согласно п. 1 ст. 151, ст. 160, абз. 2 п. 1 ст. 174, п. 2 и 3 ст. 346.11, подп. 8, 11 и 22 п. 1 ст. 346.16 НК РФ необходимо:

- Уплатите НДС с таможенной стоимости ввезенного товара (с учетом таможенной пошлины и взимаемых акцизов) в порядке и сроки, установленные таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле. При этом, в частности, учитывайте, что порядок уплаты НДС зависит от таможенного режима, под который помещаются товары. Так, при ввозе товаров для внутреннего потребления налог уплачивается в полном объеме. В иных случаях применяется полное или частичное освобождение от уплаты НДС.

- Включите в расходы, учитываемые при упрощенной системе налогообложения, сумму налога после его уплаты (если применяете УСН с объектом доходы минус расходы)

Декларация по НДС в данном случае не сдается. Однако если ввозится товар с территории Республики Беларусь или Казахстана, то вам нужно подать декларацию по косвенным налогам не позднее 20-го числа месяца, следующего за месяцем, в котором товары приняты на учет. Форма этой декларации утверждена приказом Минфина России от 07.07.2010 № 69н (п. 8 ст. 2 Протокола, ратифицированного Федеральным законом от 19.05.2010 № 98-ФЗ).

Как правильно учесть затраты на НДС при УСН

Обычно все затраты на строительство в смете группируются по статьям затрат, например, лимитированные затраты, стоимость материалов, эксплуатация машин. Размер затрат в денежном выражении указывается всегда без НДС, а сам налог указывается в графе «итоги».

Наши эксперты советуют не исключать графу «НДС», а заменить ее на графу «Затраты на компенсацию НДС при УСН».

Рассмотрим такую ситуацию на примере.

Пример

ООО «А» (заказчик на ОСНО) заключил договор с ООО «Б» (исполнитель на УСН) на переустройство мебельного цеха. Для ремонта потребовалось приобрести строительные материалы и включить их в смету. ООО «Б» приобрело строительных материалов на 240 000 рублей, из них 40 000 рублей — это НДС, уплаченный продавцу.

По правилам, в смету идет стоимость материалов без учета налога. В нашем примере это 200 000 рублей. Однако есть еще сумма налога, которая тоже должна быть где-то учтена.

|

Правильно |

Неправильно |

|---|---|

|

Включить в смету приобретенные материалы в сумме 200 000 рублей. Заменить графу «НДС» на графу «Затраты на компенсацию НДС при УСН». Рассчитать сумму затрат по специальным формулам. |

Включить в смету приобретенные материалы в сумме 200 000 рублей, а 40 000 рублей НДС, уплаченные в составе цены материалов, включить в общехозяйственные расходы. ИЛИВыписать заказчику смету, а затем и счет-фактуру с указанием в ней суммы НДС. Исполнитель, который оформил счет-фактуру с НДС обязан уплатить сумму налога в бюджет в полном объеме. |

В каких случаях компания на «упрощенке» платит НДС

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

Между тем Налоговый кодекс содержит особые ситуации — в нормативном документе перечислено, когда «упрощенец» обязан исчислить и уплатить НДС:

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

- организация или ИП являются налоговыми агентами при покупке или аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- «упрощенец» выполняет строительные работы организациям, находящимся на общей системе налогообложения (ОСНО);

- при проведении операций, связанных с договорами доверительного управления, простого или инвестиционного товарищества (ст. 174.1 НК РФ);

- в случаях выставления счетов-фактур с выделением сумм НДС по просьбе покупателей.

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Важно!

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст. 174 НК РФ).

Уточненная декларация по НДС

Оформление КС-3 без НДС при УСН

Во-первых, в раздел «Учетная политика предприятия» КС-3 следует указать, что организация применяет УСН и освобождена от НДС. В данном разделе необходимо также указать налоговый период, за который подается декларация (квартал, год).

Во-вторых, в декларации КС-3 следует указать код группы «Основные виды деятельности по ОКОНХ». Этот код отражает основной вид деятельности предприятия и должен соответствовать деятельности, осуществляемой организацией.

В-третьих, в декларации КС-3 нужно указать обороты (в том числе, без НДС) по экономическим операциям: поставки товаров, оказание услуг, внереализационные доходы (в том числе, доходы от сдачи в аренду, получение процентов, дивиденды).

В-четвертых, также в КС-3 нужно указать итоги операций за отчетный период (в том числе, без учета НДС): сумму выручки, себестоимость реализации товаров, периоды задолженности по оплате услуг, задолженность по налогам и сборам и т.д.

В-пятых, после заполнения всех необходимых граф в КС-3 следует составить суммарную бухгалтерскую отчетность за отчетный период. Эта отчетность будет содержать общую информацию о финансовом состоянии организации, которая затем будет использована при подготовке налоговых деклараций.

Стоит помнить, что при заполнении КС-3 без НДС при УСН все суммы должны быть указаны без учета НДС. Также не забывайте своевременно сдавать декларацию и выполнять все необходимые требования, чтобы избежать возможных штрафов и нарушений.

Как заполнять форму кс 2 если подрядчик не платит ндс

Памятка к форме № КС-2. Акт о приемке выполненных работ. Ндс в формах кс-2 и кс-3

Вопрос: Единственное, что поняла это то, что заказчик просит форму КС-2 предоставить без суммы НДС это правомерно, а вот каким документом это подтверждается, очень коротко и не понятно, если честно?

Ответ: Согласно Постановлению Росстата (приведено ниже в рекомендации) утверждены формы КС-2 и КС-3 и порядок их заполнения. Согласно данному порядку в форме КС-2 не предусмотрено строк (граф) для заполнения суммы НДС.

В данном документе указывается только общая стоимость выполненных работ, на его основании определяется выручка от реализации услуг (работ) без учета НДС. То есть по строке «Итого» формы КС-2 отражается общая стоимость работ без учета НДС. А вот в форме КС-3 помимо строки «Итого» предусмотрены строки «Сумма НДС» и «Всего с НДС».

Следовательно, показатель суммы НДС со стоимости выполненных работ может быть заполнен только в форме КС-3, а в форме КС-2 сумма НДС не отражается.

Обоснование

Постановление Росстата, Госкомстата России от 11.11.1999 № 100 Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ.

Акт о приемке выполненных работ (форма № КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Справка о стоимости выполненных работ и затрат (форма № КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр — для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию. Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период. В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период. В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4,5,6 — данные о выполненных монтажных работах. По строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. По строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Памятка к форме № КС-2. Акт о приемке выполненных работ

Для чего нужен бухгалтерии

У исполнителя акт КС-2 подтверждает приемку работ заказчиком и переход к нему всех рисков. На основании данного документа исполнитель признает выручку от реализации работ.

У заказчика: – подтверждает принятие к учету строительных работ для вычета НДС;

– отражает расходы на строительство, которые включают в первоначальную стоимость объекта.

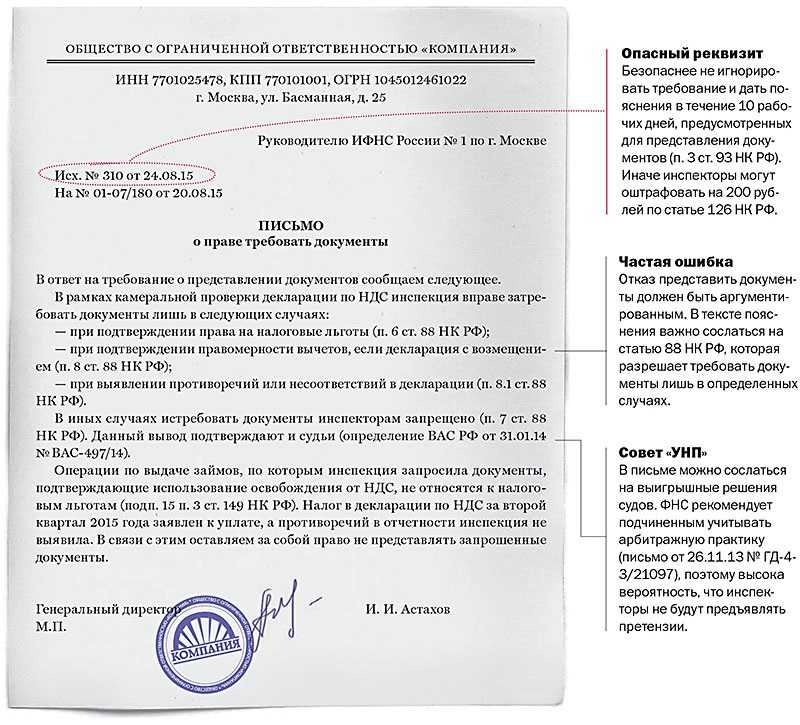

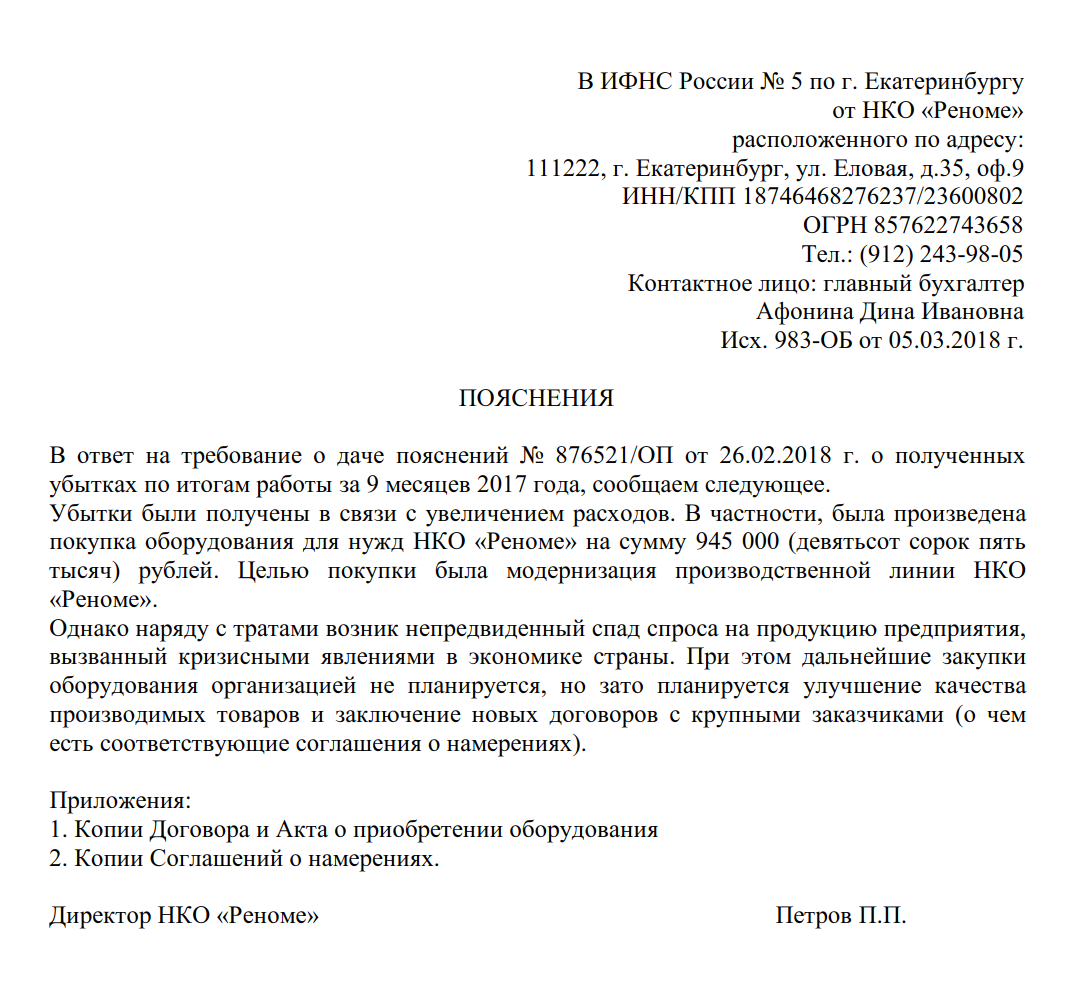

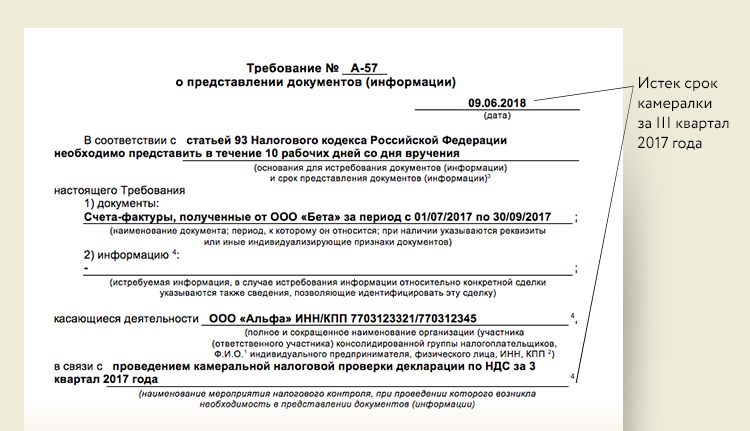

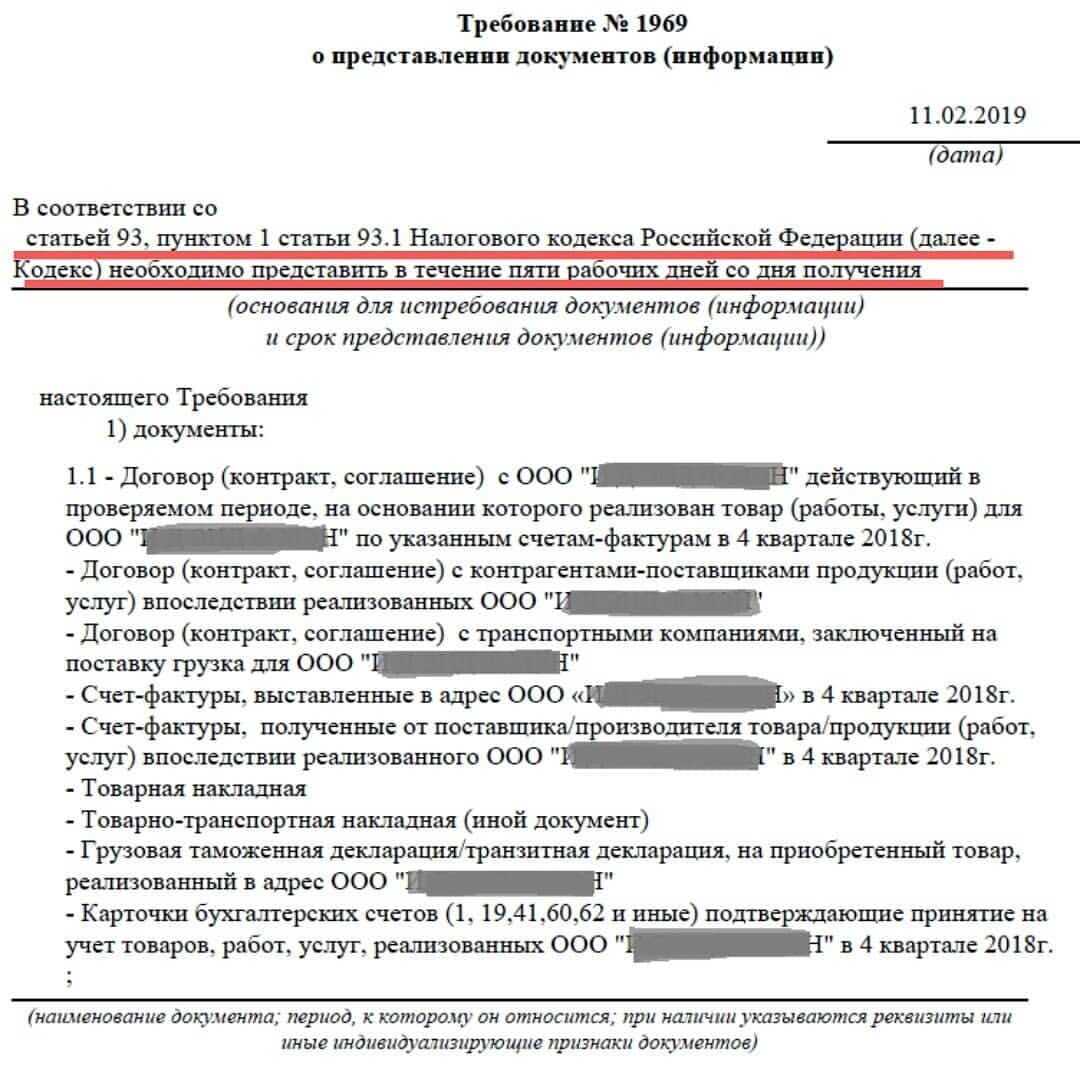

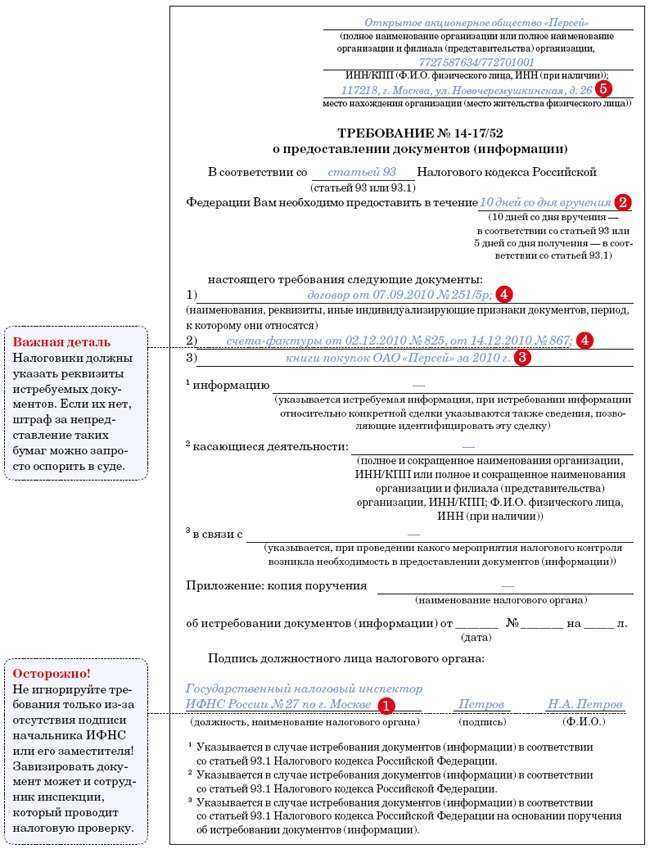

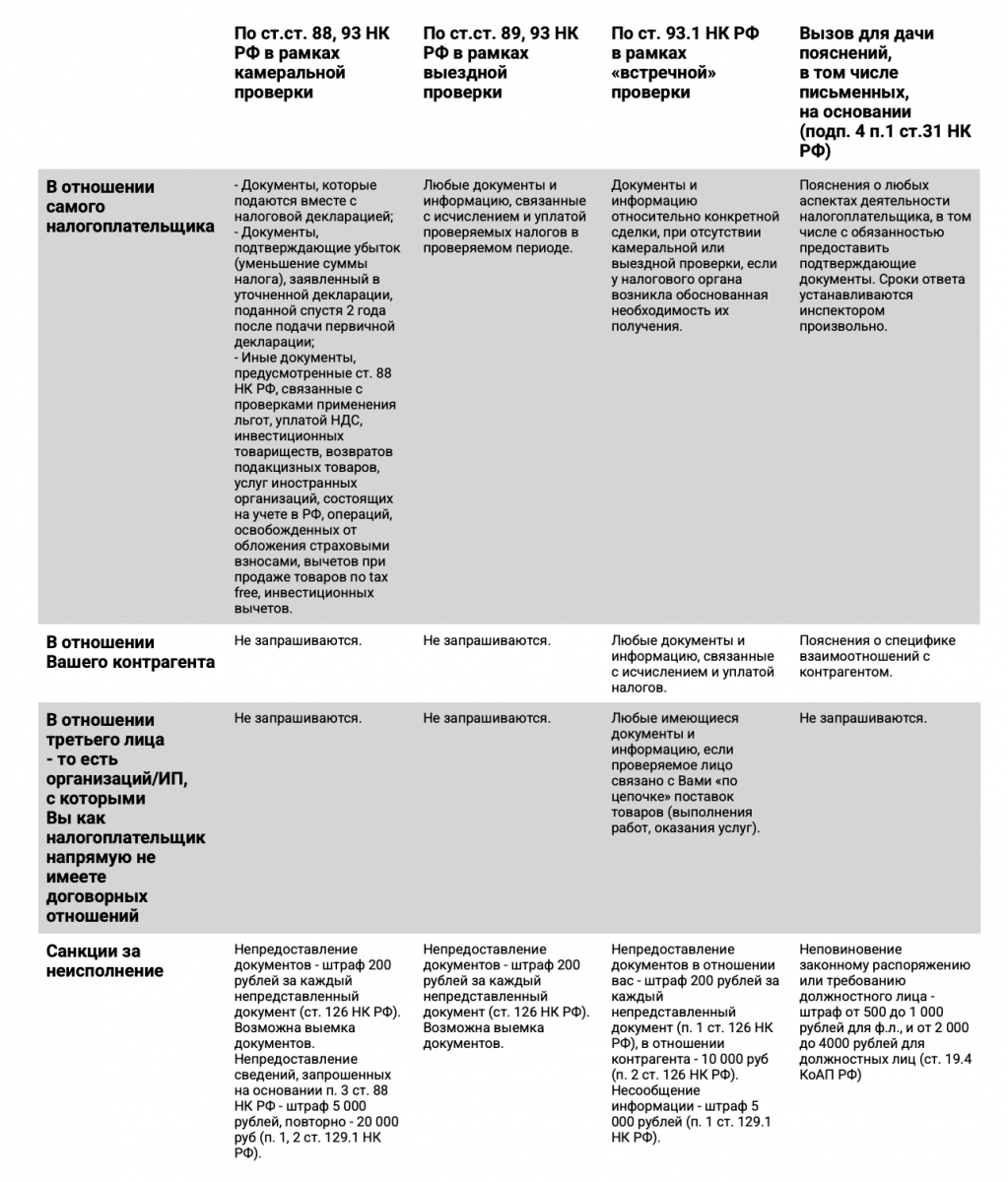

Что делать, если просят дать пояснения?

Последствия предъявления «упрощенцем» НДС покупателю.

Если ИП или организация на УСН выставила счет-фактуру с выделенной суммой налога, не являясь при этом плательщиками НДС, то они обязаны:

– уплатить налог в бюджет (п. 5 ) – по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25-го числа месяца, следующего за этим периодом (п. 4 ). Если «упрощенец» не уплатит НДС, предъявленный в счете-фактуре, сам, то ему придется это сделать по результатам налоговой проверки, причем уже с пенями и штрафами;– задекларировать его – согласно п. 5 представить в налоговый орган по каналам ТКС декларацию по НДС в электронной форме. Срок тот же – не позднее 25-го числа месяца, следующего за прошедшим налоговым периодом.

Однако это не все последствия предъявления косвенного налога покупателю.

Принять к вычету уплаченный в бюджет НДС «упрощенец» не может, поскольку п. 1 данное право предоставлено исключительно плательщикам НДС (а не лицам, его уплатившим по собственной инициативе). В пункте 5 Постановления Пленума ВАС РФ от 30.05.2014 № 33 отмечено следующее: возникновение обязанности по уплате налога в бюджет не означает, что выставившее счет-фактуру лицо приобретает в отношении таких операций статус налогоплательщика, в том числе право на применение налоговых вычетов. Поэтому даже при выполнении всех формальных условий (наличие «первички», принятие на учет, счет-фактура с выделением налога, раздельный учет) «упрощенец» не может принять к вычету «входной» налог. Если он это сделает, ему грозят доначисления и штрафы (см. Постановление АС ПО от 18.09.2018 по делу № А72-14193/2017).

Кроме того, сумму уплаченного НДС «упрощенец» не сможет учесть в налоговой базе:

– ни в составе расходов (конечно, если выбран объект налогообложения «доходы минус расходы»), так как в силу пп. 22 п. 1 ст. 346.16 НК РФ суммы НДС, уплаченные в бюджет на основании п. 5 , не подлежат включению в расходы;– ни в составе доходов, так как согласно п. 1 , п. 1 при определении доходов из них исключаются суммы налогов, которые предъявлены покупателю.

Когда платить НДС при УСН?

Итак, действия организации на УСН, выставившей счет-фактуру с выделенной суммой НДС покупателю, в п. 5 обозначены предельно четко: предъявленный контрагенту к уплате налог следует перечислить в бюджет и отчитаться по нему перед налоговиками. Подчеркнем: основанием для уплаты НДС является именно факт выставления покупателю счета-фактуры с НДС. При этом ни сам факт уплаты налога покупателем, ни способ расчетов между контрагентами не имеют определяющего значения для возникновения у «упрощенца» обязательства по уплате НДС.

Обратите внимание: в Постановлении КС РФ от 03.06.2014 № 17-П сказано, что счет-фактура с выделенной суммой НДС, выставленный покупателю лицом, не являющимся плательщиком НДС, согласно п. 1 в дальнейшем служит для покупателя основанием для принятия указанных в нем сумм НДС к вычету (см

также Определение КС РФ от 29.03.2016 № 460-О). С учетом данной позиции Верховный суд сформировал подход, в соответствии с которым лицо, приобретшее товары (работы, услуги) в рамках операций, освобожденных от налогообложения, но получившее от контрагента счет-фактуру с выделением суммы НДС, не лишено права принять к вычету предъявленную сумму НДС (п. 25 Обзора судебной практики ВС РФ № 1, утвержденного Президиумом ВС РФ 28.03.2018). Этот подход, разумеется, используется арбитражными судами. К примеру, АС ЦО в Постановлении от 06.11.2018 № Ф10-4122/2018 по делу № А68-11361/2017 указал, что если контрагент, несмотря на применение УСНО, нес обязанности по расчету НДС и уплате его в бюджет, то компания-покупатель не лишается права на вычет НДС. Если же контрагент эти обязанности не выполнял, негативные последствия должны настать именно для него, а не для компании-покупателя.

Вместе с тем в Письме Минфина России от 05.10.2015 № 03-07-11/56700 высказано иное мнение относительно реализации права на вычет НДС контрагентом «упрощенца». Поэтому даже в случае наличия счета-фактуры с выделенной суммой НДС нельзя полностью исключать вероятность споров с налоговиками относительно правомерности применения вычета по НДС покупателем (или заказчиком).

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения.

См. подробнее в материале «Какой порядок учета НДС при возврате товара поставщику?».

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает упрощенец (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым. ФНС России в своем письме от 14.05.2013 № ЕД-4-3/8562@ подтвердила следование нормам, указанным Минфином

При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ)

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/8562@ подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ).

Фирма на вмененке — ЕНВД. Ошибочно выставили покупателю счет-фактуру с выделенной суммой НДС. Нужно ли сдать в связи с этим в инспекцию декларацию по этому налогу?

Да, декларацию нужно сдать. Хотя операция разовая, случайная, может и «пронести». Если сумма большая, лучше не рисковать. Декларацию сдать не позднее 21 января 2013 года, если счет-фактуру с НДС выставили в 4 квартале 2012 года.

Компания, которая применяет спецрежим и выставила покупателю счет-фактуру с НДС, должна заплатить эту сумму налога в бюджет. А раз так, то эта организация обязана еще и отчитаться по НДС в инспекцию (подп. 5 п. 5 ст. 173, п. 5 ст. 174 НК РФ).

О том, что в рассматриваемой ситуации спецрежимнику надо сдать декларацию по НДС, прямо сказано и в Порядке ее заполнения, утвержденном приказом Минфина России от 15 октября 2009 г. № 104н. Кстати, в декларации от вас потребуется заполнить только титульный лист и раздел 1.

Смета сделана с НДС, но подрядчик работает без НДС. Как оформить кс-2 и кто должен это делать?

Вопрос очень емкий, во-первых на этапе подписания КС-2 очень странно ВДРУГ обнаружить, что подрядчик работает по УСН. До начала работ обязательно заключается договор подряда, контракт, без которого едва ли какой подрядчик начнет работу. Тем не менее, предположим что заключение договора будет позже

Как оформить КС-2? Что важно помнить при работе с УСН?

Организации, работающие по упрощенной системе налогообложения все же продолжают оплачивать НДСпоставщикам, другим организациям. В целях обеспечения возмещения затрат подрядных организаций по уплате ими налога на добавленную стоимость (НДС) при определении сметной стоимости строительства и расчетах за выполненные работы, сумма средств на покрытие указанных затрат принимается в размере, установленном законодательством от итоговых данных по сводному сметному расчету на строительство.Таким образом, к итоговой стоимости СМР необходимо добавить компенсацию НДС на материалы и эксплуатацию машин и механизмов без учета зарплаты механизаторов.

-

Star wars jedi fallen order deluxe edition что входит

-

Как сделать обогащенное урановое ядерное топливо в майнкрафт

-

Готика 3 ли где найти

-

Как атаковать электро проводник геншин квест

- Как использовать таланты в скайриме много раз

Случаи возврата товара

В соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

«Упрощенщики» на УСН с объектом «доходы минус расходы» могут списывать входной НДС без счетов-фактур

Покупатели — «упрощенщики» с объектом «доходы минус расходы», которые с 1 октября заключили с продавцами соглашение о несоставлении счетов-фактур, смогут учитывать в расходах «входной» НДС на основании первичных документов. Письмо Минфина России от 08.09.14 № 03-11-06/2/44863.

С 1 октября 2014 начала действовать новая редакция подпункта 1 пункта 3 статьи 169 НК РФ, которая разрешает продавцу не выписывать счет-фактуру в случае, если товары (работы, услуги, имущественные права) реализуются контрагентам, не являющимся плательщиками НДС или освобожденным от обязанности по исчислению и уплате налога НДС. При этом между продавцом и покупателем должно быть заключено письменное согласие на несоставление счетов-фактур.

Согласно налогового законодательства плательщики УСН с объектом «доходы минус расходы» вправе учитывать затраты на уплату налогов и сборов (подп. 3 п. 2 ст. 346.17 НК РФ). При этом они обязаны вести учет доходов и расходов в Книге учета доходов и расходов (КУДиР) организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. В пункте 2.5 Порядка заполнения Книги учета оговорено: в графе 5 налогоплательщик отражает расходы, указанные в статье 346.16 НК РФ.

Таким образом, при заполнении Книги учета доходов и расходов «упрощенщик» должен указать в графе 5 отдельной строкой сумму НДС. Все операции, регистрируемые в этом документе, должны быть подтверждены первичными документами. К числу таких документов относятся платежные документы, кассовые чеки или бланки строгой отчетности с выделением отдельной строкой суммы НДС. Отсутствие счетов-фактур (при наличии письменного согласия сторон на их несоставление) препятствием для списания в расходах НДС не является.

Кому это нужно

Большинство компаний, перешедших на упрощенный режим налогообложения, от исчисления и уплаты НДС освобождены. Конечно, некоторые операции являются исключением, но все же общее правило действует на всех.

Следовательно, при расчете цены работ, товаров и услуг субъект на УСНО не должен учитывать налог на добавленную стоимость. Ведь он его платить не должен. Однако это не всегда так.

Допустим, строительная организация на упрощенном режиме при составлении сметы решила не включать НДС в состав затрат. По идее, все верно. Ведь у субъекта нет никакой обязанности платить налог в бюджет. Но ведь материалы, которые будут приобретены для оказания строительных работ, в большинстве случаев уже включают НДС.

В результате исключения НДС из сметных расчетов компания будет терпеть убытки. Конечно, при небольшой стоимости сделки неучтенные расходы будут минимальны, и организация их может практически не почувствовать. Также не заметить затраты на компенсацию НДС при УСН (формула далее) можно, если основные поставщики и контрагенты тоже работают на УСНО. Однако с поставщиками на ОСНО и при крупной сумме сделки убытки будут значительны.

Разберем ситуацию на конкретном примере:

Например, доска деревянная одна штука при одном ценнике будет иметь разную стоимость:

- для компании на ОСНО — 120 рублей, в том числе 100 рублей — чистая стоимость доски, а 20 рублей — сумма НДС, которая компания в дальнейшем оформит к вычету. В итоге одну доску фирма на ОСНО купит за 100 рублей;

- для организации или ИП на УСН все та же деревянная доска будет стоить 120 рублей без какого-либо права на возврат налога из бюджета.

Но упрощенец включит в смету в стоимость доски только 100 рублей, без начисления НДС. Именно эти 20 рублей неучтенного налога следует заложить в смете в специальном разделе «Компенсация расходов НДС». В противном случае компания может понести убытки.

Смета с «невидимым НДС» в сметах ТСН-2001

Описанная в предыдущем разделе методика базируется на нормативных актах, выпущенных федеральными органами власти, которые не всегда применимы к базе ТСН-2001. Так, например, для этой базы неизвестны удельные веса материалов в накладных расходах и сметной прибыли, кроме этого в базе ТСН-2001 накладные расходы и сметная прибыль от зарплат рабочих и машинистов рассчитываются раздельно, что исключает применение значений удельных весов материалов, приведенных в МДС 81-33.2004 и письме №НЗ-6292/10.

Таким образом, при желании можно изменить формулы расчета для эксплуатации машин и материалов включив в них НДС.

ВАЖНО! В статье описан порядок оформления возврата, актуальный до 01.01.2019. О действующих правилах уплаты НДС при возврате товаров читайте в этой статье

Как учитывать НДС на УСН «Доходы минус расходы»

Учитывают входной НДС одновременно с принятием к учёту расхода, с которыми он связан.

При покупке товаров и материалов

Минфин и ФНС рекомендуют учитывать НДС с материалов, товаров, работ или услуг как отдельную статью затрат. То есть когда вы оформляете поступление товаров, работ и услуг, сумму налога не нужно включать в их стоимость. Входной НДС будет учитываться отдельно от товаров. В графу 5 раздела I Книги учёта доходов и расходов (КУДиР) он тоже попадёт отдельной строкой.

Товары, приобретённые для дальнейшей перепродажи, включают в расходы когда полностью расплатились за них с поставщиком и передали своим покупателям. Входящий НДС тоже нужно включить в расходы датой, когда была реализация товара.

Пример. 16.11.2024 упрощенец получил от поставщика товары на сумму 150 000 руб., в том числе НДС 25 000 руб. Расплатился за них 20.11.2024. Через неделю, 27.11.2024, он отгрузил товары покупателям. Этой же датой упрощенец заносит в КУДиР расходы по покупным товарам в сумме 125 000 руб и отдельно НДС — 25 000 руб.

Входной НДС по материалам списывают в расходы, когда ТМЦ приняты к учёту и оплачены поставщику.

При покупке основных средств

При покупке основных средств или нематериальных активов, НДС включают в их стоимость. Но учитываются эти расходы по-особому. На упрощённой системе основные средства ставят на учёт в квартале, когда они были полностью оплачены и введены в эксплуатацию, НМА — когда приняли к бухучёту.

Затем первоначальную стоимость равномерно делят и списывают на последнюю дату каждого квартала до конца налогового периода (календарного года). То есть НДС в составе ОС и НМА может попадать в расходы нескольких отчётных периодов. Отражают их в разделе II КУДиР.

Не допускать ошибок в налоговом и бухгалтерском учёте поможет интернет – бухгалтерия «Моё дело». В сервисе автоматизирована большая часть работы бухгалтера. А по сложным ситуациям вы сможете получать бесплатные консультации экспертов.

Суть УСН

Большое количество предприятий, в том числе в строительной отрасли, работают по упрощенной системе налогообложения (УСН). Прелесть работы по УСН в том, что предприятие или индивидуальный предприниматель может заменить несколько налогов одним. Это делается, как следует из названия, для упрощения бухгалтерского и налогового учета малых предприятий.

При этом, в отличие от общей системы налогообложения (ОСНО), предприятие или предприниматель, работающий по УСН относит НДС на приобретаемые им товары и услуги в графу «Расходы».

Сама УСН существует в двух вариантах, в которых величина налога определяется, соответственно как:

(Доходы — Расходы) х 15%

или

Доходы х 6%

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

- «Нужен ли кассовый аппарат при УСН в 2019 году?»;

- «Минфин отказывает ИП на УСН в праве принимать расходы на командировки»;

- «Упрощенцам хотят разрешить не сдавать отчетность».

Надо ли платить НДС «упрощенцу»?

По общему правилу организации и ИП, применяющие УСНО, не признаются плательщиками НДС, за исключением некоторых случаев, поименованных в Налоговом кодексе (в частности, когда «упрощенцы» признаются налоговыми агентами по НДС). Соответственно сделки, совершаемые «упрощенцами», как правило, сопровождаются оговоркой «без НДС». Эта оговорка является неотъемлемым признаком в документах по ним. Вместе с тем, даже находясь на спецрежиме, такие налогоплательщики вправе совершать операции (заключать сделки) по ценам, сформированным с учетом косвенного налога. Причем подобный договор может быть заключен как в обычном порядке, так и в рамках закупок для государственных (муниципальных) нужд (регулируемых положениями Федерального закона от 05.04.2013 № 44-ФЗ (далее – Закон № 44-ФЗ)). И то обстоятельство, что в договоре стоимость реализуемых товаров (работ, услуг) указана с учетом НДС, не приводит к возникновению у «упрощенца» безусловной обязанности по уплате НДС. Такая обязанность, по мнению чиновников, возникнет у него лишь при выставлении контрагенту счета-фактуры с выделением НДС. А какого мнения на этот счет придерживаются суды?