Работник занял у компании: нужно ли удерживать и платить НДФЛ

Хотим заметить, что данный порядок действует с 1 января 2022 года. Ранее дата возникновения дохода приходилась на день уплаты налогоплательщиком процентов по полученным заемным средствам. Поскольку в отношении беспроцентных займов проценты не уплачивались, то было не ясно, в какой момент следует исчислять НДФЛ. Чиновники настаивали на том, что по беспроцентным займам датой получения доходов в виде материальной выгоды следовало считать соответствующие даты возврата заемных средств (Письма Минфина РФ от 28.10.2022 № 03-04-06/54626, 26.03.2022 № 03-04-05/4-282, 25.07.2022 № 03-04-05/6-531). Таким образом, обязанность по удержанию НДФЛ у организации, как у налогового агента, по беспроцентным займам возникала только после возврата работником заемных средств. Теперь же ситуация изменилась, и доход возникает ежемесячно. Соответственно, и НДФЛ следует исчислять и уплачивать в бюджет ежемесячно.

На первый взгляд, казалось бы, проблем возникать не должно: сотрудник получил у компании заем на покупку жилья, купил квартиру, обратился в ИФНС за подтверждением права на имущественный вычет и получил нужный документ. Однако практика показывает, что не все так просто. Бывают ситуации, когда гражданин имеет право на получение имущественного вычета, то вот получить в инспекции нужную «бумажку» не удается. Такое бывает, если, допустим, имущественный вычет он получал не через работодателя, а через ИФНС. Ведь в последнем случае физическое лицо обращается в ИФНС за получением непосредственно самого имущественного вычета, а не за получением уведомления. И что же получается? Что у гражданина, решившего получить имущественный вычет через инспекцию, возникнет доход с материальной выгоды от экономии на процентах по займу, полученному у работодателя. Если это, действительно, так, то выходит, граждане поставлены в нервные условия, что противоречит основным принципам налогообложения. К счастью, суды так не считают (Постановление Арбитражного суда Поволжского округа от 17.09.2022 по делу № А65-21754/2022). Однако наличие судебной практики говорит нам о том, что у налоговиков на местах может быть иное мнение.

Выплата беспроцентного займа сотруднику

Рассмотрев вопрос, мы пришли к следующему выводу:В настоящее время доход в виде материальной выгоды необходимо определять (рассчитывать) на последнее число каждого месяца пользования займом.Организация в отношении НДФЛ с дохода в виде материальной выгоды от экономии на процентах признается налоговым агентом и обязана удержать исчисленные суммы налога при ближайшей выплате сотруднику доходов в денежной форме (например, заработной платы), а также перечислить налог в бюджет не позднее рабочего дня, следующего за днем выплаты такого дохода.Пример расчета налога и порядок бухгалтерского учета приведены в данной консультации.

Обоснование вывода:

НДФЛ

Бухгалтерский учет

Рекомендуем также ознакомиться с материалами:— Энциклопедия решений. Договор беспроцентного займа;— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);— Энциклопедия решений. Применение ККТ при расчетах по займам;— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТЦориева Зара

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).

Материальная выгода

Доход в виде матвыгоды облагается НДФЛ. Если заемщик — резидент, налоговая ставка составляет 35 %, если нерезидент — 30 %.

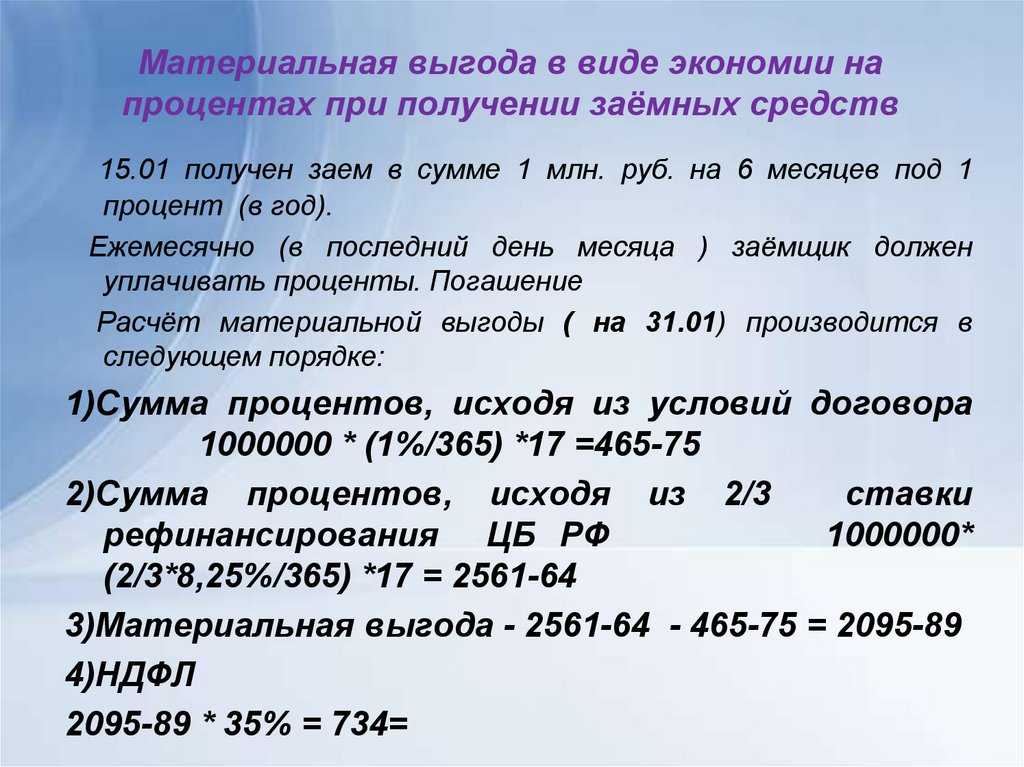

Датой получения дохода в виде матвыгоды считают последний день каждого месяца на протяжении всего срока займа. То есть НДФЛ с матвыгоды нужно исчислять ежемесячно.

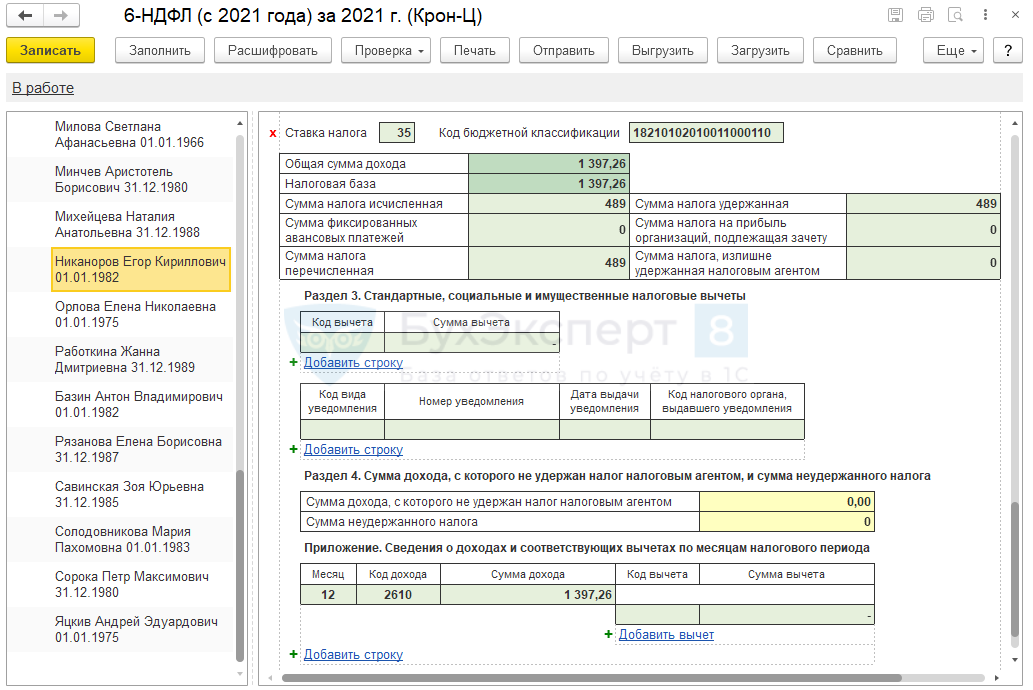

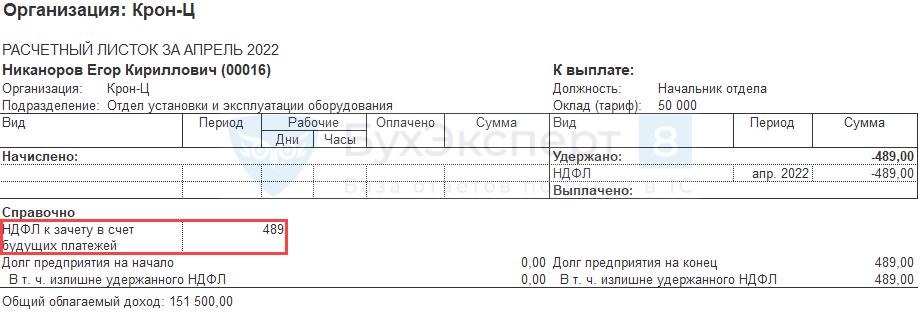

Рассчитывать, удерживать и перечислять налог в бюджет обязан работодатель. Если удержать НДФЛ в течение года не удалось, предприятие должно уведомить об этом налоговую инспекцию до 1 марта следующего года. С 2022 года сведения о сумме неудержанного налога включают в справку о доходах, которая является приложением к форме 6-НДФЛ.

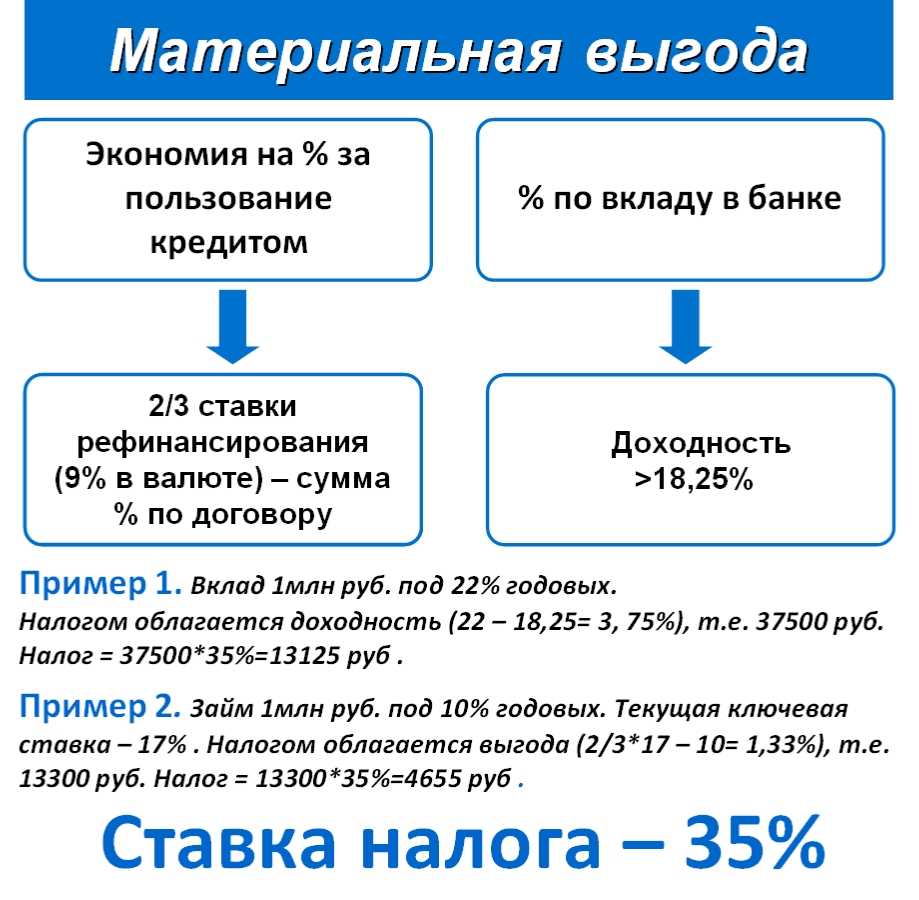

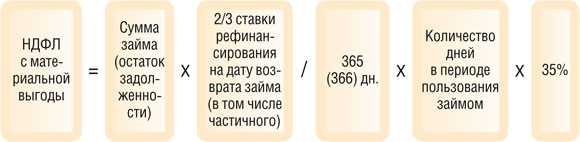

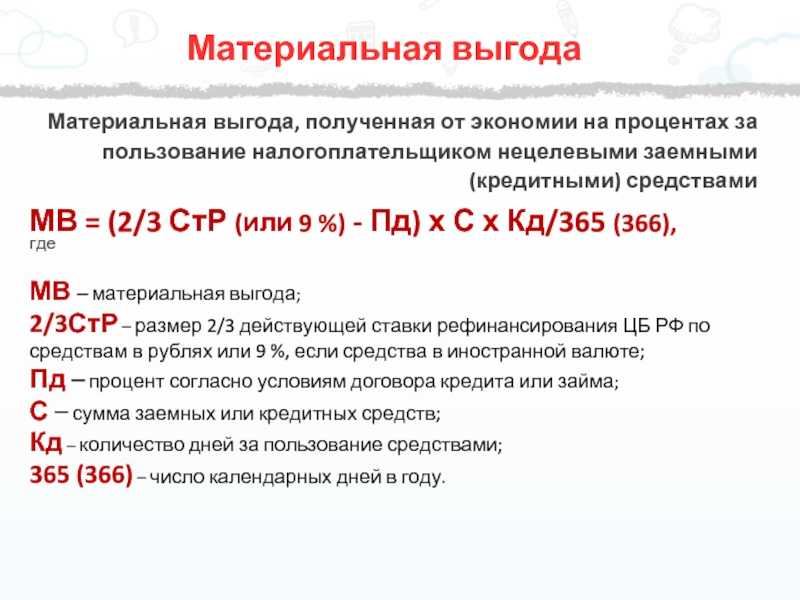

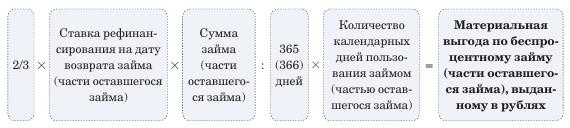

Формулы для расчета материальной выгоды (МВ):

МВ = Сумма займа * 2/3 * Ставка ЦБ, действующая на последнее число месяца / Кол-во дней в году * Кол-во дней пользования займом.

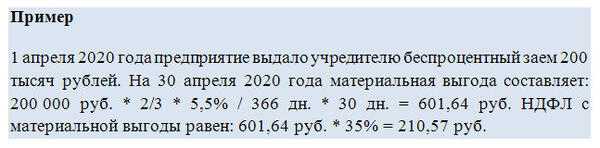

Пример № 1: Расчет матвыгоды по беспроцентному займу

15.03.2021 работнику выдан беспроцентный заем на сумму 200 тысяч рублей. Сотрудник — резидент РФ. Первый расчет материальной выгоды бухгалтер выполнит 31.03.2021 года.

МВ = 200 000 руб. * 4,5 % * 2/3 / 365 дней * 16 дней = 263.01 руб.

НДФЛ к уплате = 263,01 руб. * 35 % = 92 руб.

МВ = Сумма займа * (2/3 * Ставка ЦБ действующая на последнее число месяца — Ставка по займу) / Кол-во дней в году * Кол-во дней пользования займом.

Пример № 2: Расчет матвыгоды по процентному займу

15.03.2021 работнику выдан заем под 2,5 % годовых на сумму 200 тысяч рублей. Сотрудник — резидент РФ. Первый расчет материальной выгоды бухгалтер выполнит 31.03.2021 года.

МВ = 200 000 руб. * (4,5 % * 2/3 — 2,5 %) / 365 дней * 16 дней = 43,84 руб.

НДФЛ к уплате = 43,84 руб. * 35 % = 15 руб.

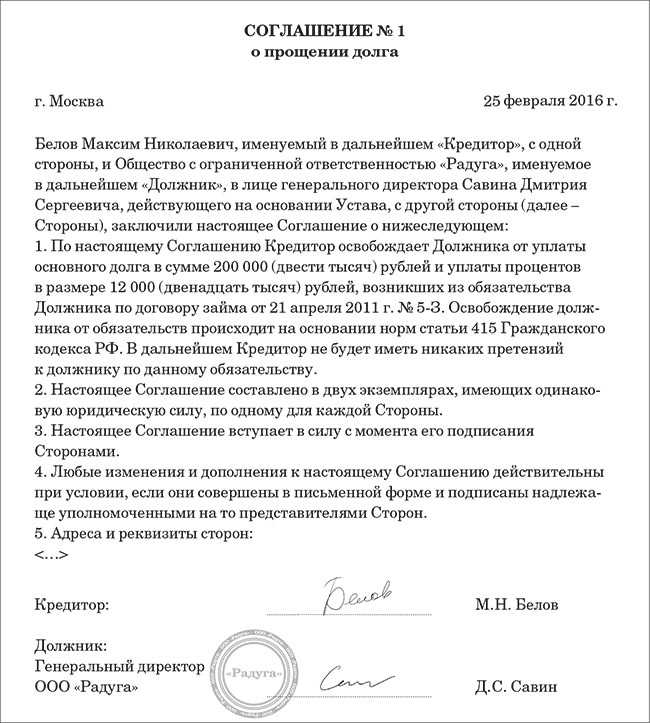

Вопрос третий: как оформить прощение долга?

Закон не дает однозначного ответа на этот вопрос, а специалисты не могут прийти к единому мнению. На практике можно встретить три различных подхода.

Сторонники первого подхода утверждают, будто прощенный долг представляет собой подарок. А раз так, то прощение долга необходимо оформить договором дарения. Согласно этому договору учредитель является дарителем, а компания — одаряемым. На основании данного документа организация-заемщик вправе списать свой долг перед учредителем.

У такого подхода есть один существенный недостаток. По нормам Гражданского кодекса договор дарения могут заключить либо два физических лица, либо физическое лицо и организация. Тогда как дарение между двумя организациями недопустимо. Поэтому в случае, когда в роли учредителя-заимодавца выступает юридическое лицо, подарить свои деньги компании-заемщику оно не сможет.

Второй подход подразумевает, что для прощения долга достаточно подписать дополнительное соглашение к договору займа. Из такого соглашения должно следовать, что обе стороны согласны навсегда оставить заемные средства у заемщика.

Данный подход нельзя назвать безупречным, потому что, как говорилось выше, заем по своей природе не может быть безвозвратным. Значит, простить долг в рамках договора займа нельзя.

Согласно третьему подходу, учредитель и компания должны заключить договор прощения долга. В него следует включить пункт примерно такого содержания: «По настоящему договору Кредитор в соответствии со статьей 415 ГК РФ освобождает Должника от долга в сумме___________, возникшего из обязательства Должника по договору займа № __ от___, и не будет в дальнейшем иметь никаких претензий». Именно третий подход кажется нам наиболее корректным.

Налогообложение сделки

Действующее законодательство рассматривает беспроцентный займ как источник дохода для заемщика. Он образуется за счет экономии на процентах. Такая позиция выглядит вполне логичной и сформирована достаточно давно.

Необходимость уплаты НДФЛ возникает для любого льготного займа. К числу последних относятся не только беспроцентные, но и те, где процентная ставка находится в пределах 2/3 от ставки рефинансирования Центробанка. Полученная заемщиком в результате заключения такого займа материальная выгода облагается по стандартной ставке, равной 35% (для резидентов) или 30% (для нерезидентов).

Как быть, если долг работника прощен?

Нередко организация принимает решение списать долг сотрудника. Это становится еще одним поощрением за успешную или добросовестную работу. В этом случае возникает необходимость произвести дополнительное начисление НДФЛ, так как работник получает очередную материальную выгоду. Ее величина равняется сумме списанного долга. Она облагается налогом в размере 13%.

Начисленная сумма удерживается из зарплаты сотрудника, так как налоговым агентом по НДФЛ выступает работодатель

Важно помнить, что по действующим правилам сумма удержания не может быть выше половины получаемого сотрудником заработка

Какие должны соблюдаться условия?

Первоначально следует определиться, может ли организация выдать беспроцентный займ сотруднику. Процедура может реализоваться при удовлетворении определенных условий:

- полученные средства или товары должны использоваться сотрудником для каких-либо целей;

- требуется вернуть деньги в указанном размере в заранее оговоренные сроки;

- если предоставляется материальный предмет, то он должен быть возвращен в прежнем состоянии;

- работодатель не может требовать от работников уплаты каких-либо процентов;

- процедура передачи денег фиксируется путем составления письменного договора и расписки;

- если выдаются деньги для конкретных целей, то не допускается направлять их на другие цели, так как это является нарушением условий соглашения.

Основные условия договора оговариваются между двумя участниками сделки, поэтому они могут вносить в это соглашение свои корректировки, которые не должны противоречить требованиям законодательства.

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

Заходим в меню Справочники и выбираем Статьи затрат:

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

Например:

- Статья расхода Услуги нотариуса для вида расходов в бух.учете классифицируется как Прочие и принимается для целей БУ и НУ;

- А статья расходов Услуги нотариуса, сверх норм не может быть признана расходом в налоговом учете. Следует исправить назначение в колонке Вид расхода НУ:

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе .

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Поставьте вашу оценку этой статье:

Как выдать займ работнику от работодателя

Если неправильно оформить процедуру выдачи беспроцентного займа, у компании могут быть проблемы с самим сотрудником или налоговой. Посмотрим, как нужно проводить такие сделки.

Как взять ссуду на работе: этапы процедуры

Общий порядок оформления беспроцентного займа сотруднику выглядит так:

- Обращение сотрудника. Еще до подачи заявления работнику стоит устно обратиться к начальству и предупредить, что он хочет взять кредит. Цели заявки и вероятность выдачи средств можно обсудить неформально — все договоренности, к которым придут стороны, в дальнейшем зафиксируют при оформлении выдачи займа.

- Подача заявления. Сотрудник подает начальству заявление, в котором просит работодателя выдать ему беспроцентный кредит. Установленной формы для заявки нет, ее можно написать произвольно, отразив ключевые нюансы: личные данные заявителя, реквизиты организации, желаемые условия.

- Рассмотрение обращения сотрудника. Заявление на получение беспроцентного кредита регистрируют в канцелярии организации, потом его рассматривает начальство. Руководитель может запросить дополнительную информацию о сотруднике у бухгалтерии, кадрового отдела, прямого начальника, других работников.

- Оформление соглашения. Если руководство организации одобрит заявление, работник подписывает с ним договор о беспроцентном займе.

- Получение беспроцентного займа. Выдачу средств можно произвести наличными или с помощью перевода на карту.

Погашение беспроцентного займа — последний этап процедуры. Обычно руководство вычитает деньги из зарплаты работника до тех пор, пока тот полностью не закроет долг. Сумма вычета зависит от договоренностей между сторонами, длительности и размера беспроцентного кредита.

Как оформить договор

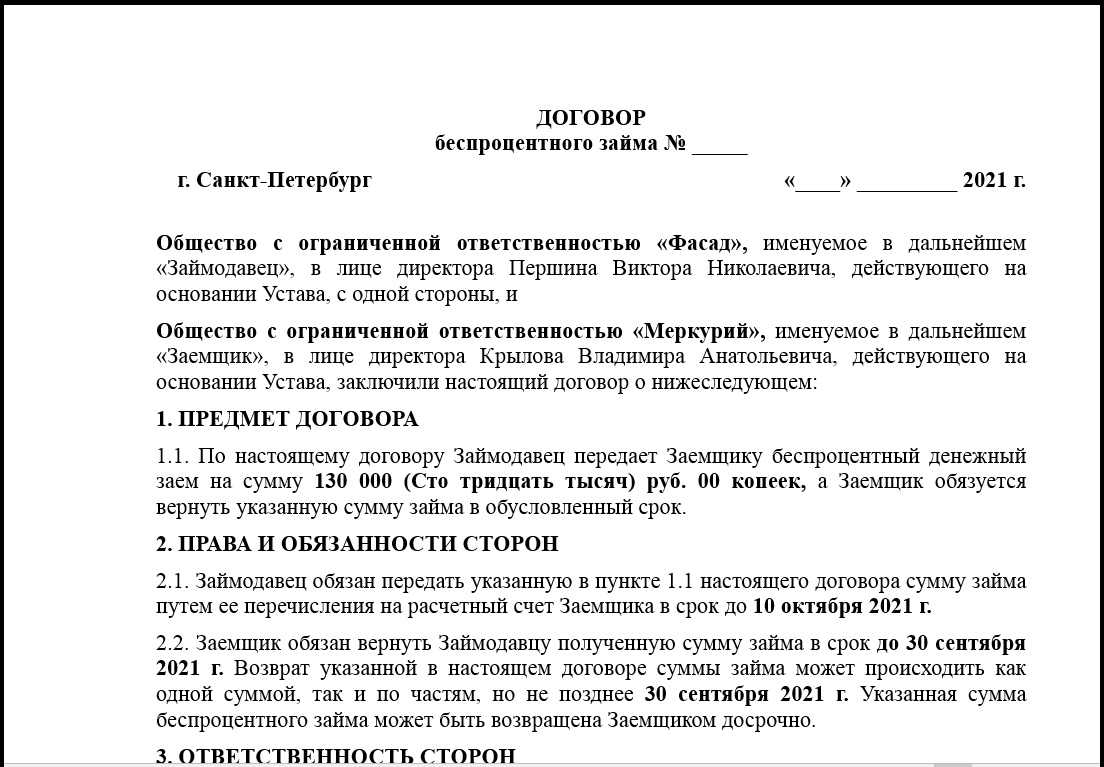

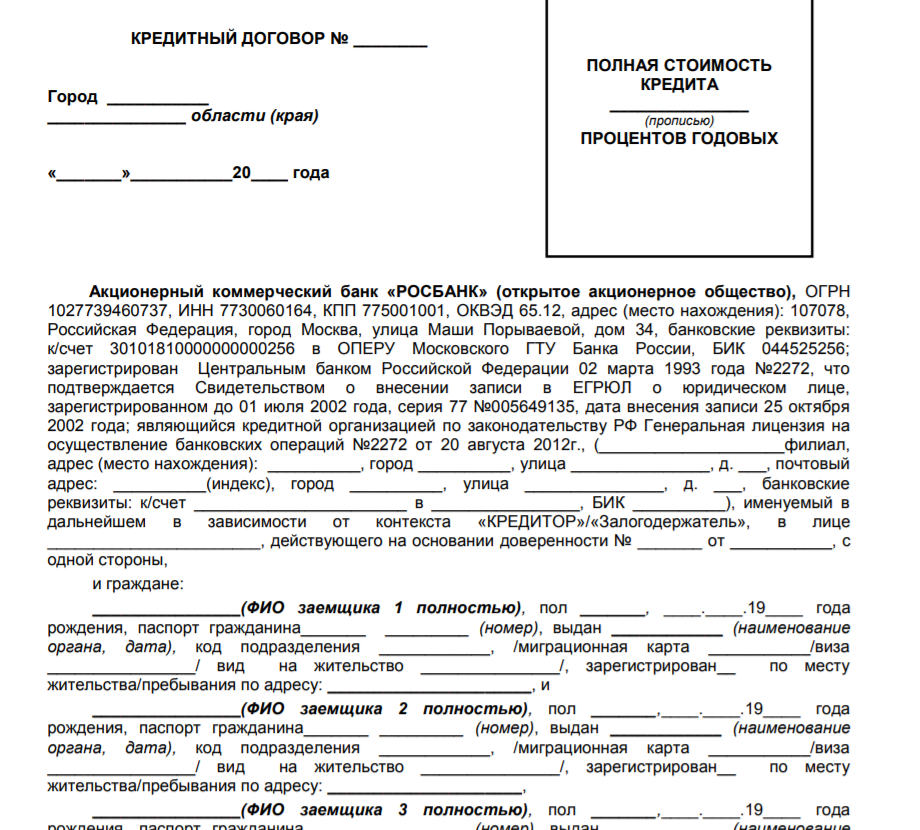

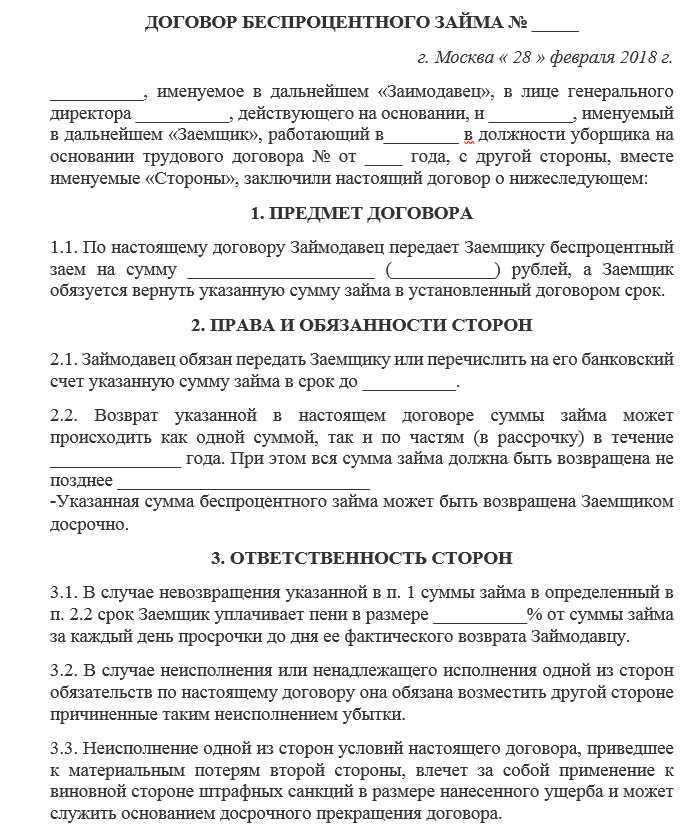

Договор о беспроцентном займе нужно заключать письменно. Можно взять за образец обычное кредитное соглашение и добавить туда необходимые пункты.

В документе нужно указать исчерпывающую информацию о займе:

- его сумму;

- нулевую процентную ставку по возврату;

- сроки выдачи (для периодических выплат и окончательного погашения);

- цель.

В договоре нужно четко прописать, что займ — беспроцентный. Иначе проценты установятся автоматически — по ставке рефинансирования Центробанка. В этом случае компании-займодателю доначислят налог на прибыль.

В соглашение также включают другие ключевые обстоятельства сделки:

- место и дату оформления;

- полное название компании;

- данные руководителя и работника;

- периодичность возврата;

- право сотрудника вернуть деньги досрочно;

- способ погашения долга — вычет из зарплаты, передача наличными и др.;

- ответственность за невыполнение обязательств договора;

- методы разрешения возможных конфликтов;

- конфиденциальность.

В соглашении также нужно предусмотреть форс-мажорные обстоятельства, при которых работник может не выплачивать остаток долга и избежать при этом штрафа — чрезвычайные ситуации, военное положение и другие весомые причины.

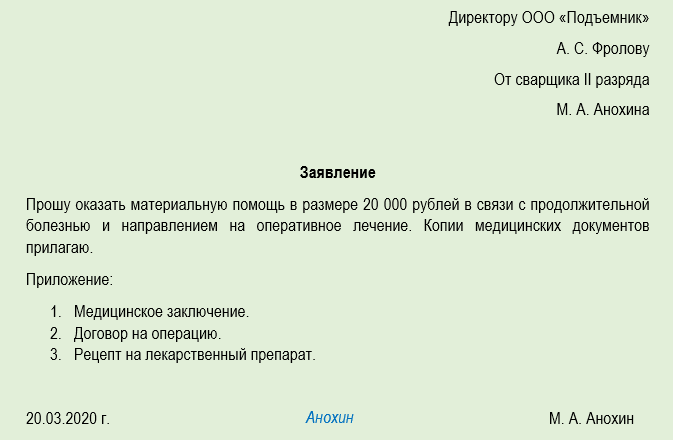

Руководитель вправе убедиться, что сотрудник не врет ему о своих намерениях. Особенно, если речь идет о крупной сумме. Поэтому он может потребовать доказательства, которые подтверждают цель беспроцентного займа — медицинскую выписку, справку о составе семьи, платежное поручение и т.д.

Если в процессе потребуется изменить условия сделки (продлить срок, скорректировать сумму периодических возвратов и т.д.), стороны подписывают дополнительное соглашение к договору. Как только сотрудник получит деньги, соглашение вступает в силу.

Бухгалтерские проводки по беспроцентным займам

Проводки по беспроцентному займу зависят от второй стороны сделки. Сотрудник получил беспроцентный заем — бухгалтерские проводки делаются с использованием счета 73. Если это стороннее физическое лицо, то счет 76. Если совершена сделка по беспроцентному займу между юрлицами, то также применяется счет 76. В проводках по выданному беспроцентному займу другой организации счет 58 использоваться не может, так как заем со ставкой 0 не является финансовым вложением. В таблице ниже перечислены возможные варианты бухгалтерского оформления операций по беспроцентному займу между юридическими лицами, а также с физическими лицами.

При выдаче льготного займа сотруднику работодатель должен предусмотреть налоговые последствия и правильно отразить суммы в учете. Разберем, когда и как считать материальную выгоду работника, и как отражать заем в учете организации.

Уточнение 6-НДФЛ

Корректировка налоговой отчетности по факту возврата уплаченных в 2021 году сумм НДФЛ с полученной работниками материальной выгоды осуществляется путем представления в ИФНС уточненных расчетов по форме 6-НДФЛ.

Уточненные расчеты 6-НДФЛ представляются за I квартал, полугодие, девять месяцев и за весь 2021 год (зависит от того, в каком именно периоде работники получали доход в виде материальной выгоды).

Уточненный 6-НДФЛ за 2021 год представляется с корректирующими (аннулирующими) справками о доходах и суммах налога физических лиц только в отношении работников, данные которых уточняются. Для этого в приложении № 1 к 6-НДФЛ за 2021 год корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641 (письмо от 28.03.2022 № БС-4-11/3695@).

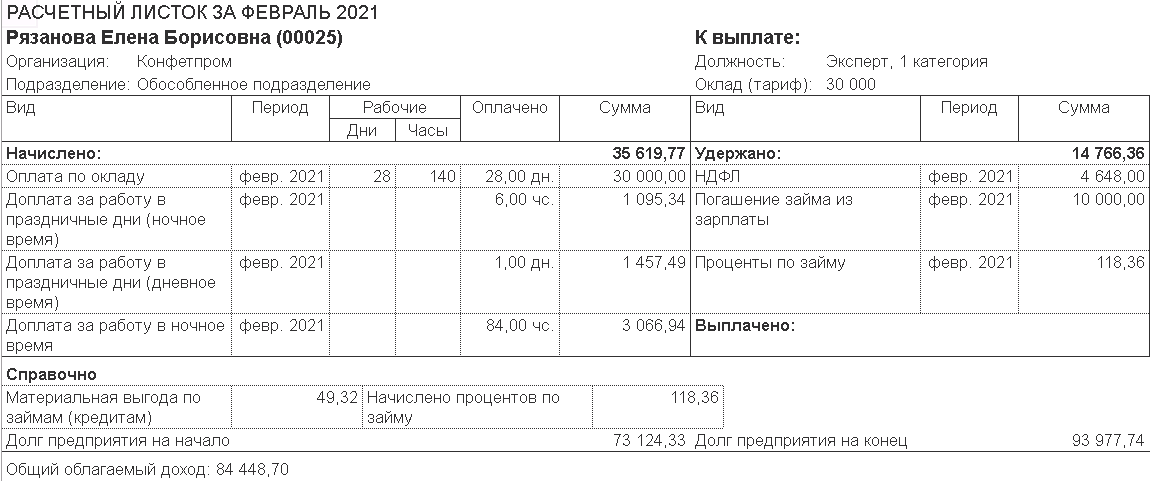

Пример расчета НДФЛ

Первый пример:

Работнику Иванову И.И. работодатель предоставил беспроцентный заем в сумме 50 000 рублей. Договор займа заключен с 1 октября 2018 года. В конце месяца потребуется рассчитать НДФЛ с материальной выгоды, возникшей у работника в связи с экономией на уплате процентов.

НДФЛ = 50000 х (2/3 х 7,75/100 – 0) х 31/365 х 35% = 77 рублей.

Пример 2: Работнику Петрову П.П. работодатель выдал заем в сумме 50 000 рублей с процентной ставкой 4%. Выдан заем 1 октября 2018 года. При данном займе у Петрова также возникает материальная выгода в связи с тем, что процентная ставка по договору меньше, чем 2/3 ставки рефинансирования Банка РФ.

НДФЛ = 50 000 х (2/3 х 7,75/100 – 4/100) х 31/365 х 35% = 17 рублей.

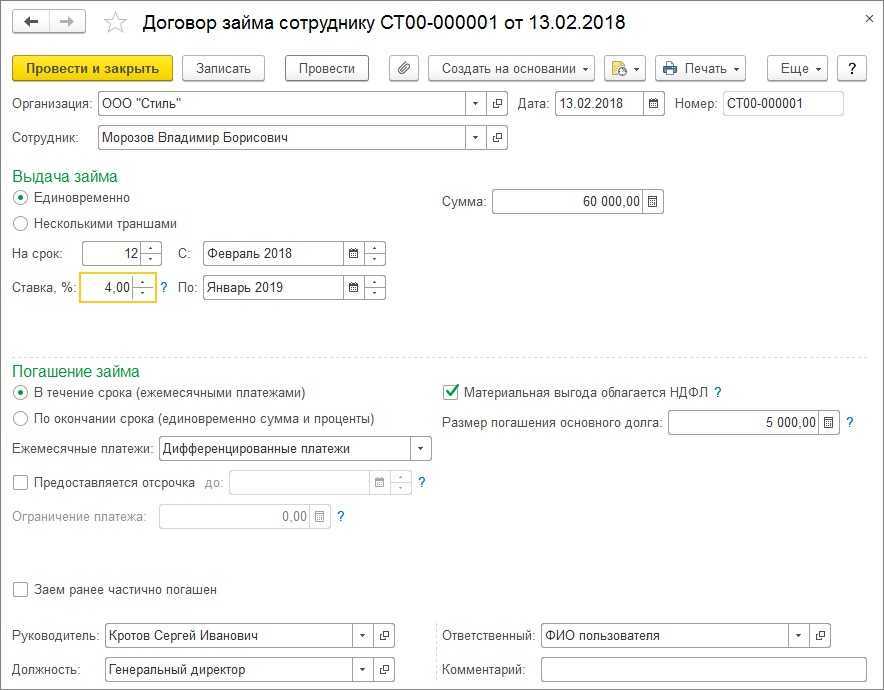

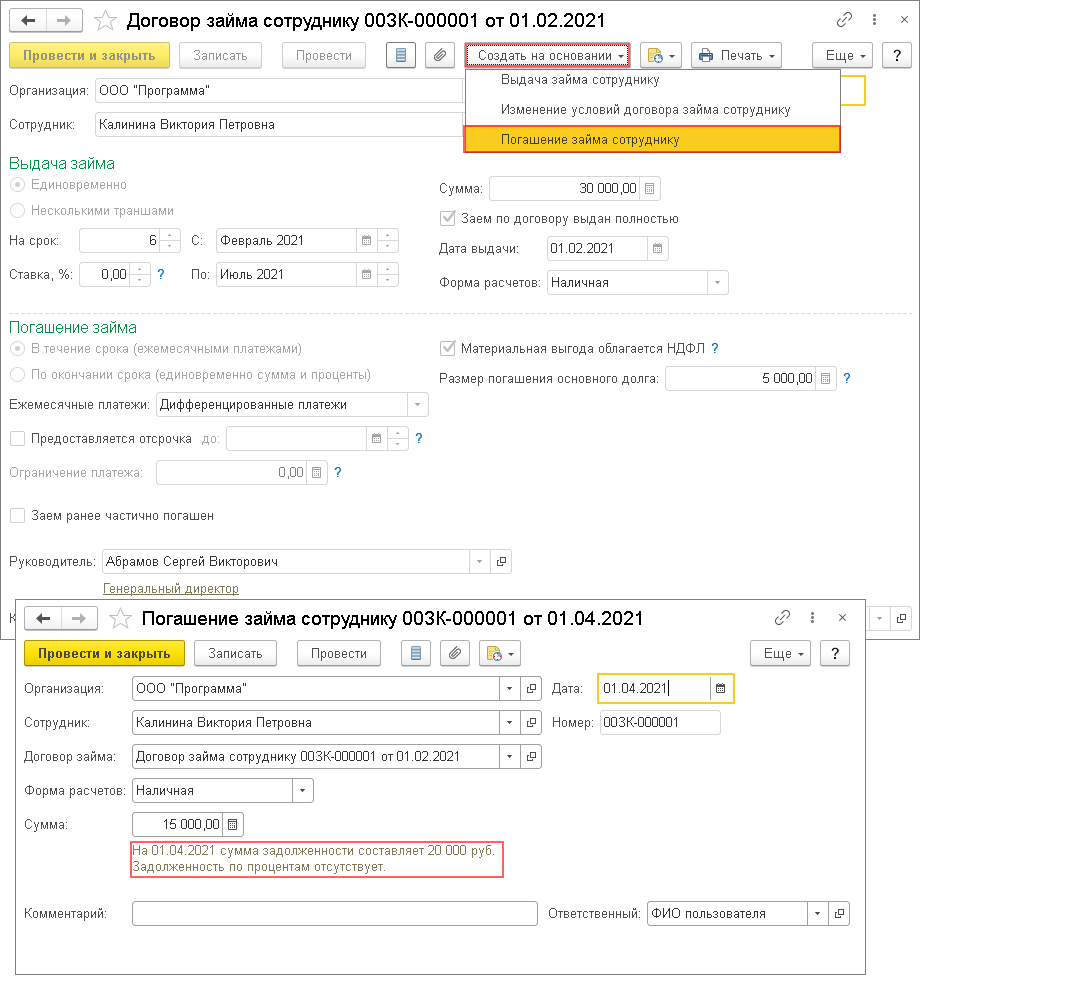

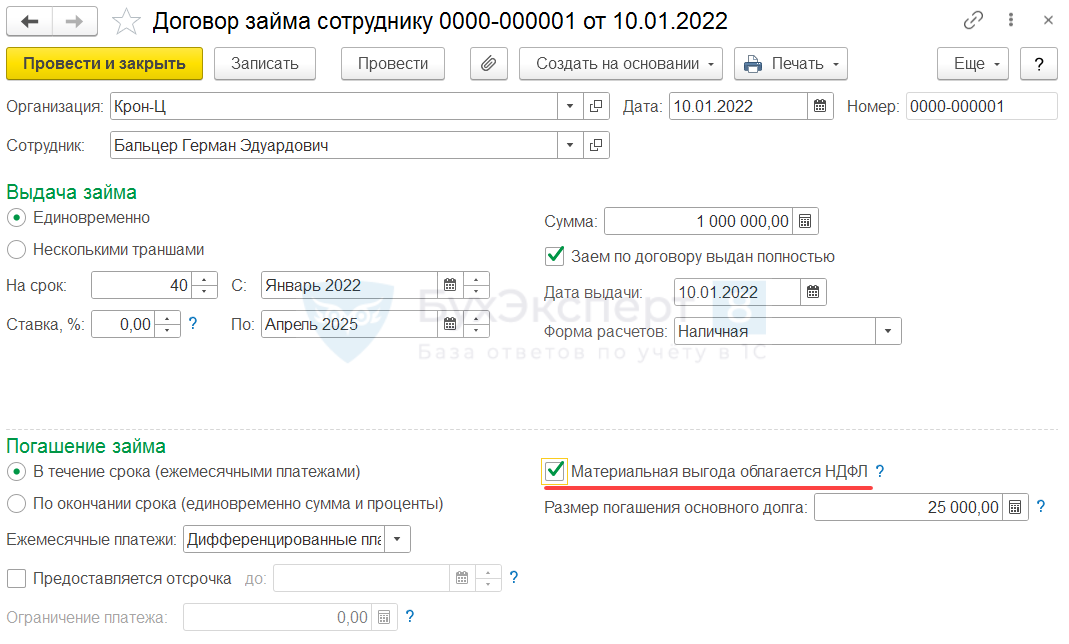

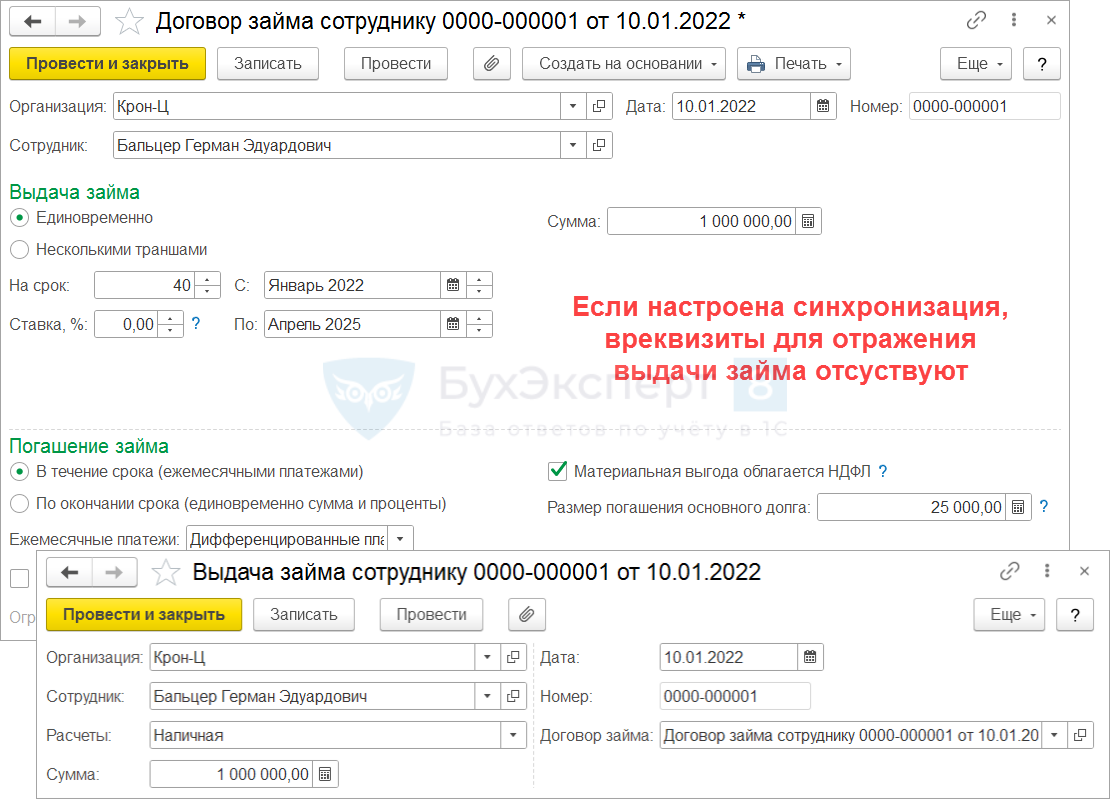

Договор займа, расчет материальной выгоды и НДФЛ в «1С:Зарплате и управлении персоналом 8»

В программе «1С:Зарплата и управление персоналом 8» договор займа с сотрудником регистрируется одноименным документом.

Регистрация договор займа

Независимо от типа валюты, указанной в договоре займа, расчет материальной выгоды в целях исчисления НДФЛ возможен только в рублях. В случае, когда заем был выдан в иностранной валюте, и это указано в Договоре займа с сотрудником, расчет будет сделан в рублях по указанному в документе курсу.

Для расчета материальной выгоды и налога нужно установить флаг в графе Начислять материальную выгоду и выбрать ставку НДФЛ 35 процентов. Если сотрудник — нерезидент, то НДФЛ будет автоматически начисляться по ставке 30 процентов.

Ставка НДФЛ 13 процентов не актуальна для данного вида договоров с 2008 года, но сохранена в этом документе для договоров, внесенных ранее.

Можно указать периодичность погашения займа: ежемесячно или единовременно.

Материальная выгода будет рассчитываться соответственно этим периодам.

Поскольку расчет суммы погашения займа происходит при начислении зарплаты в последний день месяца, то и дата получения дохода — материальной выгоды — регистрируется тем же днем.

Начисление материальной выгоды одновременно с зарплатой

Кроме того, погашение займа можно зарегистрировать документом Приходный кассовый ордер. В документе Договор займа с сотрудником в любой момент можно сформировать Отчет о погашении займа. Этот отчет формируется по состоянию на последний предполагаемый день окончательного погашения займа. И в любой момент показывает актуальную информацию об остатке основного долга и непогашенных процентов.

Формирование отчета о погашении займа

В этом же документе можно сформировать печатную форму договора займа.

Может ли организация простить сотруднику долг? Да, может. Материальной выгоды от экономии на процентах в этом случае не будет. Документ Договор займа с сотрудником в программе надо будет «снять с проведения», зарегистрировать подаренную сотруднику сумму в виде дохода с кодом 2720 документом Регистрация разовых начислений. Автоматически будет предоставлен вычет в размере 4 000 рублей.

Далее нужно ввести исправительные документы Начисление зарплаты сотрудникам организаций. При этом НДФЛ будет пересчитан по ставке 13 процентов с учетом вычета.

Напоминаем, что ставка рефинансирования, используемая при исчислении материальной выгоды, устанавливается в Настройке параметров учета на закладке Прочие ставки.

От редакции

Подробнее об особенностях заключения договора займа читайте на стр. 28. О налоговых последствиях, которые возникают у займодавца и у заемщика, читайте в справочнике «Договоры, условия, формы, налоги» раздела «Юридическая поддержка» в ИС ИТС:

С порядком регистрации возврата займа, расчетом материальной выгоды и НДФЛ в «1С:Предприятии 8» можно ознакомиться в справочнике «Кадровый учет и расчеты с персоналом в программах „1С»» раздела «Кадры и оплата труда» в ИС ИТС:

Проводки

По бухгалтерскому учету все виды расчетов с сотрудниками (кроме заработной платы и сумм подотчета) отражаются на счете 73, а расчеты по кредитам – на субсчете 73-1.

Проводки по счетам при кредитовании работника выглядят следующим образом:

- в момент выдачи займа — Дебет сч. 73-1 / Кредит сч.50 («Касса») или сч. 51 («Расчетные счета»);

- при погашении ссуды – Дебет сч. 50, 51, 70 (в зависимости от порядка платежа) / Кредит сч. 73-1.

Проценты по договору отсутствуют, поэтому в учете не отражаются.

Важно! При недостатке дохода для удержания всей суммы налога по окончании отчетного года (до 1 марта следующего года) налоговый орган должен быть проинформирован о невозможности удержания налога по форме 2-НДФЛ (с признаком 2)

Бухгалтерский учет

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99 «Расходы организации», п. 3 ПБУ 9/99 «Доходы организации»).

Предоставленные организацией займы, соответствующие критериям, перечисленным в п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету в качестве финансовых вложений (п. 3 ПБУ 19/02). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. Беспроцентный заем не подпадает под определение финансового вложения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Таким образом, сумма предоставленного беспроцентного займа работнику отражается по дебету счета , субсчет «Расчеты по предоставленным займам» и по кредиту счетов 51 «Расчетные счета» или 50 «Касса».

В рассматриваемой ситуации в бухгалтерском учете организации найдут отражение следующие записи:

На дату выдачи займа:

Дебет , субсчет «Расчеты по предоставленным займам» Кредит

— выданы денежные средства работнику по договору беспроцентного займа.

На дату погашения займа работником:

Дебет () Кредит Дебет , субсчет «Расчеты по предоставленным займам»

— получены от работника денежные средства в счет погашения займа.

На последний день каждого месяца пользования заемными денежными средствами, а также на день окончательного погашения сотрудником задолженности по договору займа:

Дебет Кредит субсчет «Расчеты по НДФЛ»

— удержана у работника сумма НДФЛ с материальной выгоды.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор беспроцентного займа;

— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);

— Энциклопедия решений. Применение ККТ при расчетах по займам;

— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;

— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);

— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТЦориева Зара

Ответ прошел контроль качества

25 июня 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).

*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).