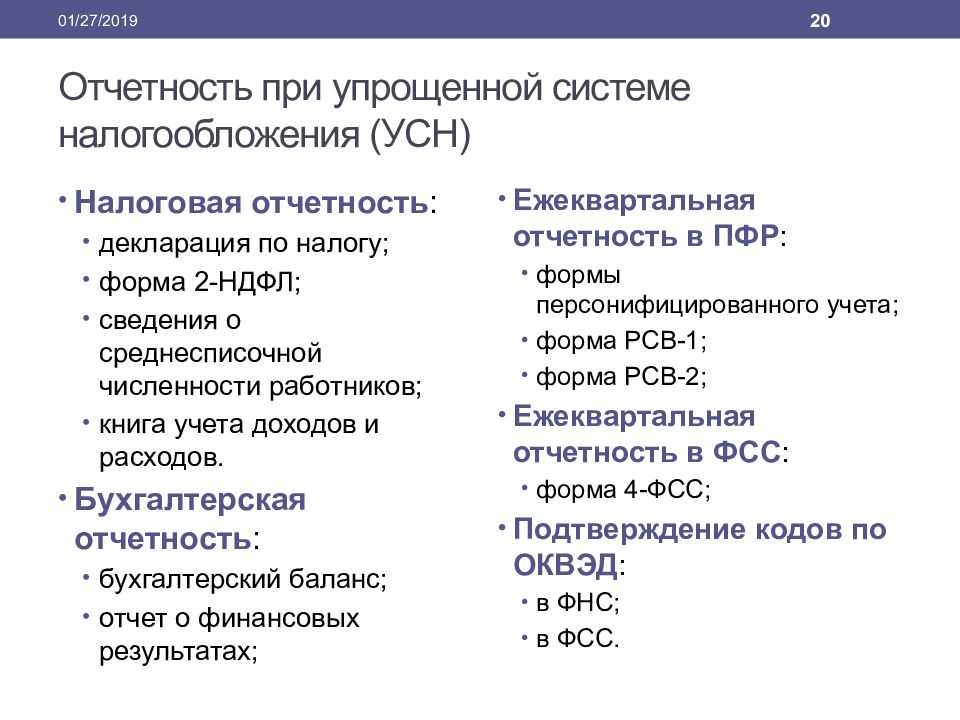

Кто обязан сдавать электронные нулевки?

Согласно действующему законодательству, налогоплательщики вправе выбирать формат сдачи отчетности. Любую нулевую отчетность организации или индивидуальные предприниматели сегодня могут сдать на бумажном носителе (или отправить по почте), за некоторым исключением.

Представлять электронные декларации и расчеты по ТКС в обязательном порядке должны:

- организации и ИП, у которых среднесписочная численность сотрудников за прошедший год составила более 100 человек;

- новые или реорганизованные компании, в которых число сотрудников превышает 100 человек;

- крупнейшие налогоплательщики.

Отчеты, которые можно сдать только в электронном виде с 2020 года. К ним относится:

- Бухгалтерская отчетность. Начиная с 01.01.2020 г., любая бухгалтерская отчетность, будь то баланс или отчет о финансовых результатах, предоставляется в налоговую инспекцию в электронном виде через ТКС;

- 2-НДФЛ, 6-НДФЛ и РСВ (расчеты по страховым взносам). Для организаций и индивидуальных предпринимателей со среднесписочной численностью более 10 человек;

- Отчетность во внебюджетные фонды (ПФР и ФСС). Для организаций и индивидуальных предпринимателей со среднесписочной численностью более 25 человек;

- Декларация по НДС. Это требование касается и нулевой декларации по НДС.

Штраф за непредставление «нулевой» декларации составляет 1000 рублей

В Налоговом кодексе нигде не сказано о том, что обязанность по представлению декларации зависит от наличия или отсутствия суммы налога к уплате. Наоборот, подпункт 4 пункта 1 статьи 23, пункт 1 статьи 80 НК РФ и главы о конкретных налогах части второй Налогового кодекса гласят, что налогоплательщики обязаны не только уплачивать законно установленные налоги, но и представлять налоговые декларации.

Следовательно, налоговики имеют полное право оштрафовать налогоплательщика за непредставление «нулевой» налоговой декларации в размере 1000 рублей. Такой вывод следует из письма Минфина РФ № 03-02-08/110.

Установленный статьей 119 НК РФ минимальный размер штрафа – 1 000 рублей подлежит взысканию за непредставление налоговой декларации в установленный срок не только в случаях, когда сумма штрафа, исчисленная исходя из суммы налога, подлежащей уплате (доплате) на основании этой декларации, не превышает минимальный размер штрафа, но и в случаях, когда указанная в декларации сумма налога уплачена полностью или когда сумма налога к уплате по такой налоговой декларации отсутствует («нулевая декларация»).

Ведомство поясняет, что согласно пункту 7

не освобождает его от обязанности представления налоговой декларации

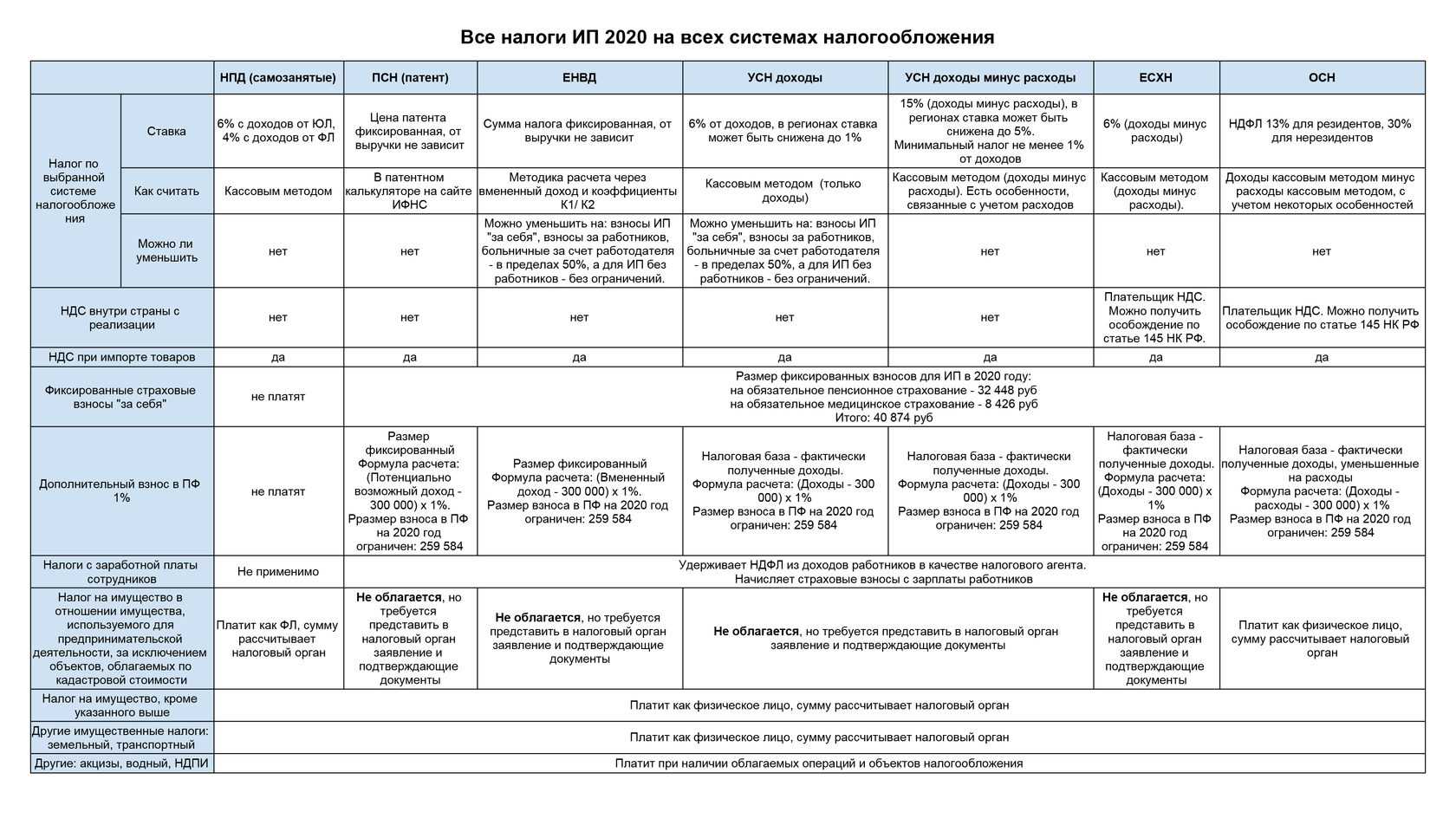

Какие страховые взносы платят на ОСНО

Страховые взносы платят все компании и индивидуальные предприниматели. Взносы бывают двух видов:

- За себя — фиксированные и дополнительные. Их платят только ИП;

- За своих сотрудников. Их платят компании и ИП, у которых есть сотрудники.

Страховые взносы за себя. Их платят все ИП, кроме ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы для страховых взносов на сотрудников устанавливает закон.

Переход с УСН на ОСНО: особенности

Независимо от причины перехода на ОСНО (добровольно или принудительно) у компании остаются обязательства перед контрагентами, сделки, расчеты, которые начинались в период УСН и действуют на ОСНО.

Согласно ст. 346.25 НК РФ у перехода с упрощенной системы налогообложения на ОСНО есть особенности:

1. Учет доходов.

На УСН применяют кассовый метод учета доходов (они признаются в периоде, в котором были получены). На ОСНО применяют метод начисления (доходы признаются в том периоде, к которому относятся). На ОСНО можно воспользоваться прежним кассовым методом, если размер выручки без НДС за 4 предыдущих квартала был не больше 1 млн.руб за каждый из кварталов (п. 1 ст. 273 НК РФ).

Если продукцию отгрузили на УСН, а оплату за нее получили после перехода на ОСНО, компания включит неполученные суммы в базу по налогу на прибыль. А вот предоплата, полученная еще в период действия УСН, попадет в базу для расчета упрощенного налога.

Если оплату получили на УСН, а товар отгрузили на ОСНО, то сумма, полученная в период применения УСН, зачтется в доход для расчета единого налога и в базу по налогу на прибыль не попадет.

2. Учет расходов.

Учет расходов ведут те, кто выбрал УСН «Доходы минус расходы». Они учитываются по кассовому методу. При этом товар должен быть поставлен, а услуга выполнена.

Допустим, фирма на УСН приобрела товары, а задолженность погасила на ОСНО. В расходах при упрощенке их учесть нельзя, т.к не было фактической оплаты (п. 2 ст. 346.17 НК РФ). Но в первом месяце работы на ОСНО расходы можно признать при расчете налога на прибыль.

3. Учет безнадежных долгов (ст. 346.16 НК РФ, пп. 2 п. 2 ст. 265 НК РФ, письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

После перехода на ОСНО нельзя включать в расходы для расчета налога на прибыль безнадежные долги в период применения УСН.

Если когда действовала упрощенная система долги были не безнадежными, а в момент применения ОСНО срок исковой давности истек, такие долги можно учесть в расходах в момент признания их безнадежными.

4. Зарплата и отчисления.

Начисленная, но невыплаченная зарплата относится к расходам при расчете налога на прибыль в первом месяце работы на общем режиме.

Неуплаченные при УСН страховые взносы в ПФР, ФСС, ФФОМС относятся к расходам по налогу на прибыль после перехода на ОСНО (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

5. Учет стоимости основных средств.

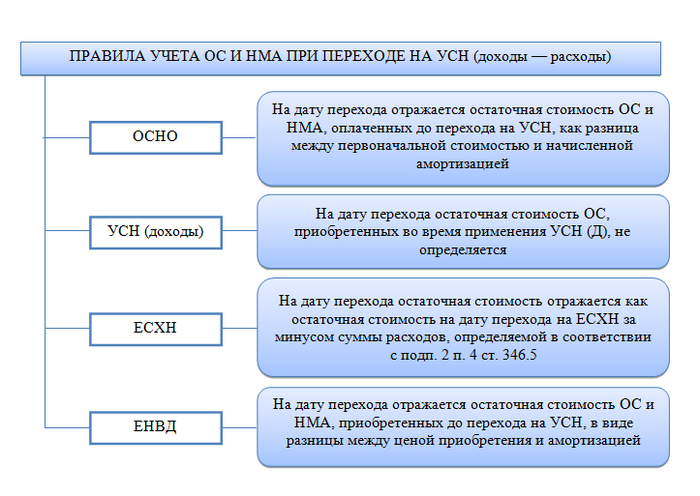

Те компании (ИП), которые вели учет по варианту УСН 6%, не определяют остаточную стоимость основных средств (письмо Минфина № 03-03-06/1/14180 от 11.03.2016).

Учитывать расходы на основные средства смогут организации на УСН 15%. При упрощенной системе основные средства относят на учет в том квартале, когда они были оплачены и введены в эксплуатацию. Стоимость равными частями делят и списывают на последнее число каждого квартала в году.

Перешедшие на ОСНО с середины года компании переносят в налоговый учет несписанный при УСН остаток стоимости основных средств.

Также в НК РФ есть норма расчета остаточной стоимости ОС и НМА в переходном периоде. Если на ОСНО приобрели имущество, потом перешли на УСН, а затем снова на ОСНО, то на дату возврата к налогу на прибыль остаточная стоимость рассчитывается как остаточная стоимость основных средств и НМА при переходе на УСН за минусом расходов, списанных за период применения упрощенки (п.3.ст.346.25 НК РФ).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

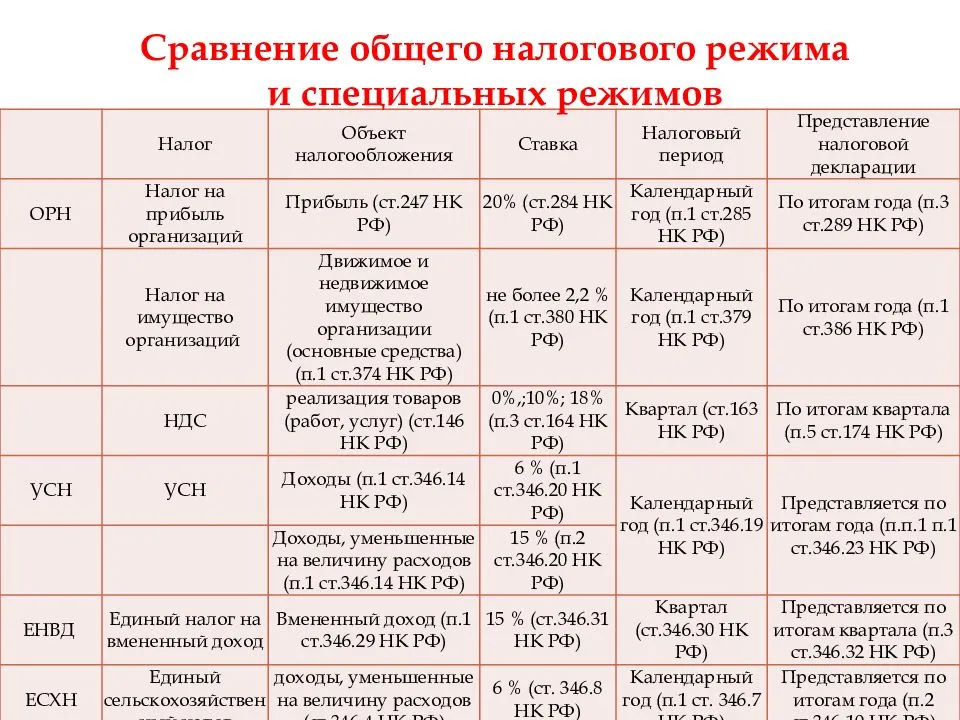

Федеральные, региональные и местные налоги

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ

Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам

Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Местные налоги и сборы

Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения — решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть три вида местных налогов и сборов:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО — общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСН);

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Кроме этих налогов и сборов, есть ещё обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

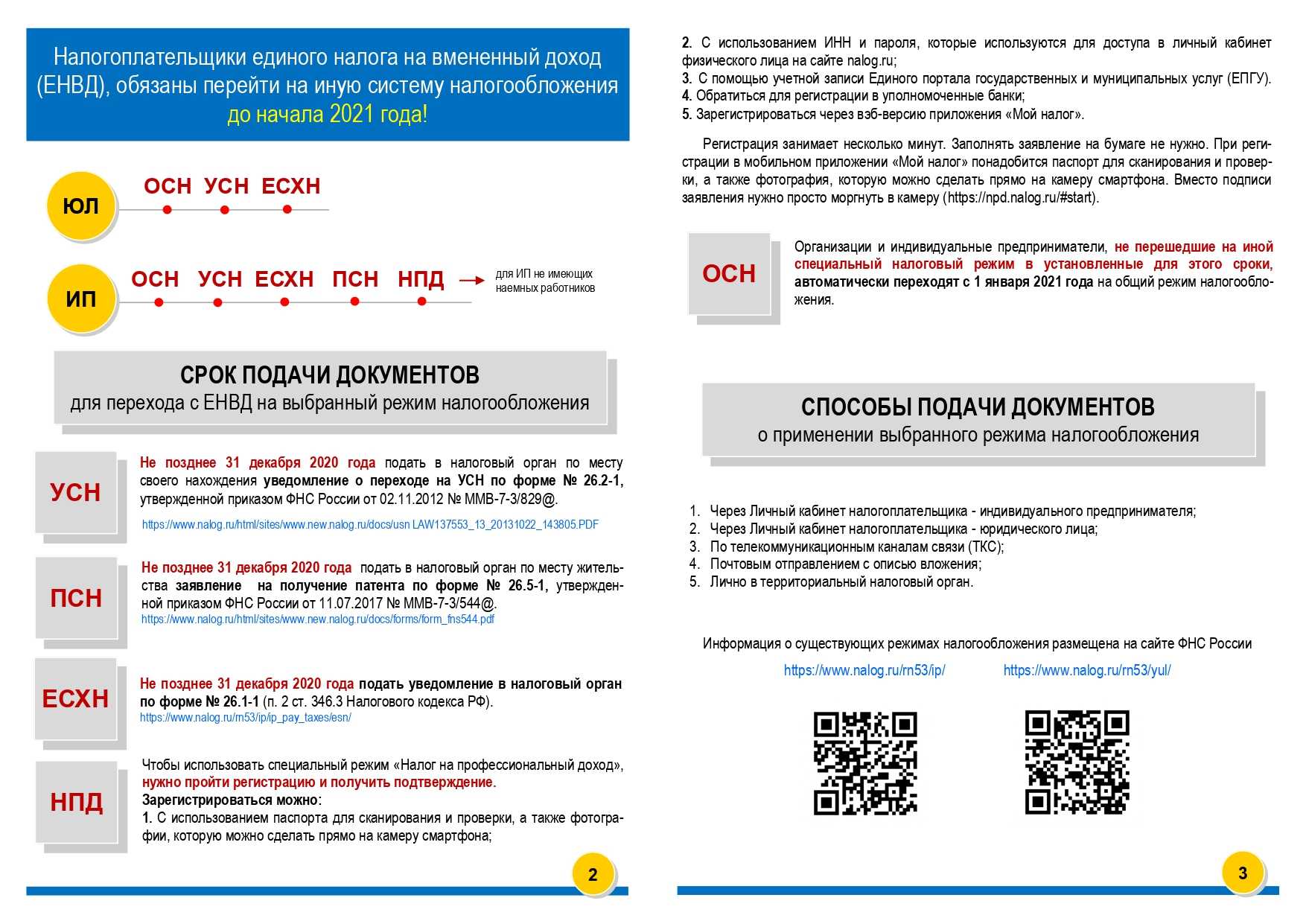

Как перейти на ОСНО: 2 схемы

В отличие от спецрежимов, для перехода на ОСНО не требуется оформления специального заявления или уведомления. Так как данный режим является базовым и не содержит специальных требований к плательщикам, он применяется по умолчанию. Существует две основные схемы перехода на ОСНО:

Схема № 1. ОСНО при регистрации.

Если при регистрации компании/ИП Вы не заявили о желании использовать спецрежимы, Вы становитесь плательщиком базовой системы по умолчанию. Режим применяется как в случае неудовлетворения требованиям УСН/ЕНВД/ПСН, так и при добровольном использовании ОСНО. Какие-либо документы для использования режима подавать в ФНС не нужно.

Схема № 2. Переход на ОСНО в ходе ведения деятельности.

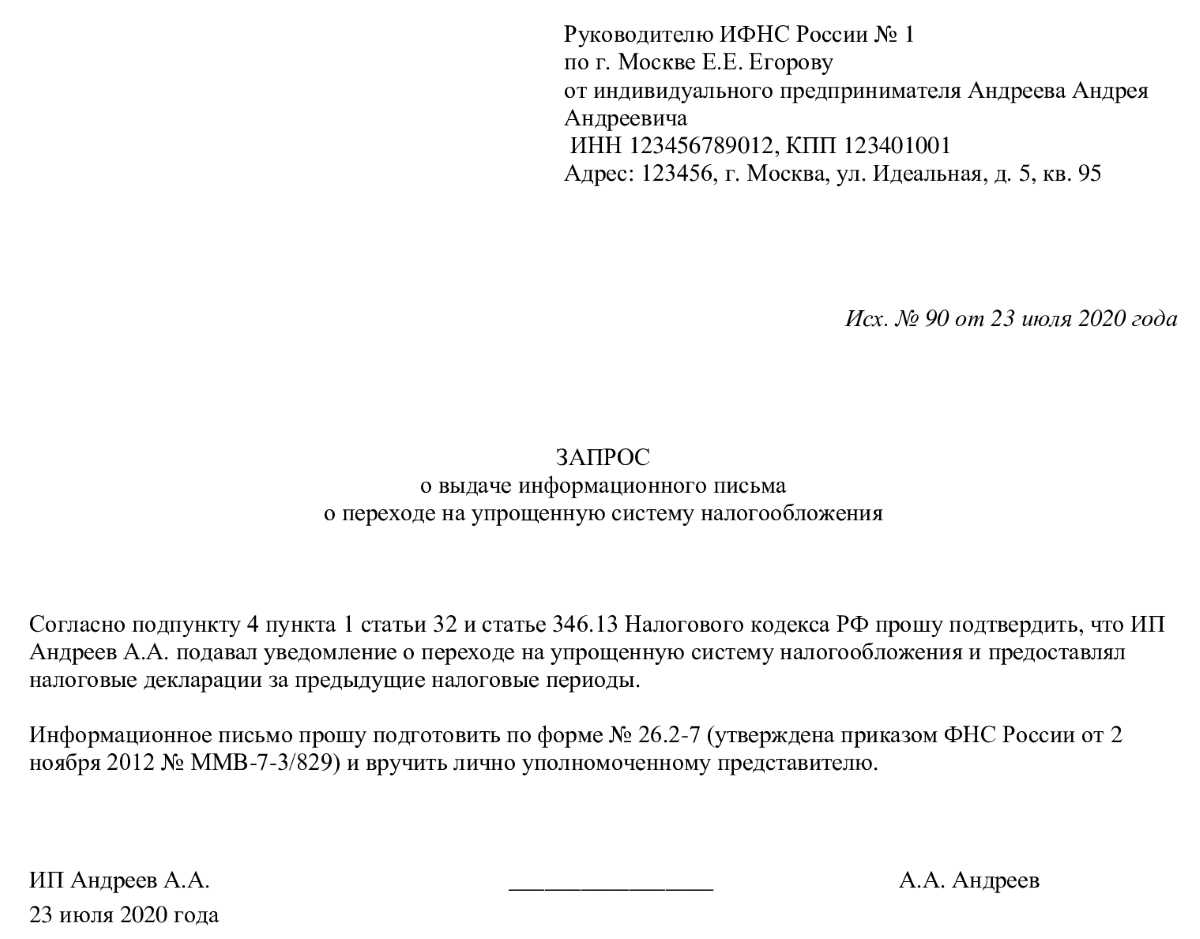

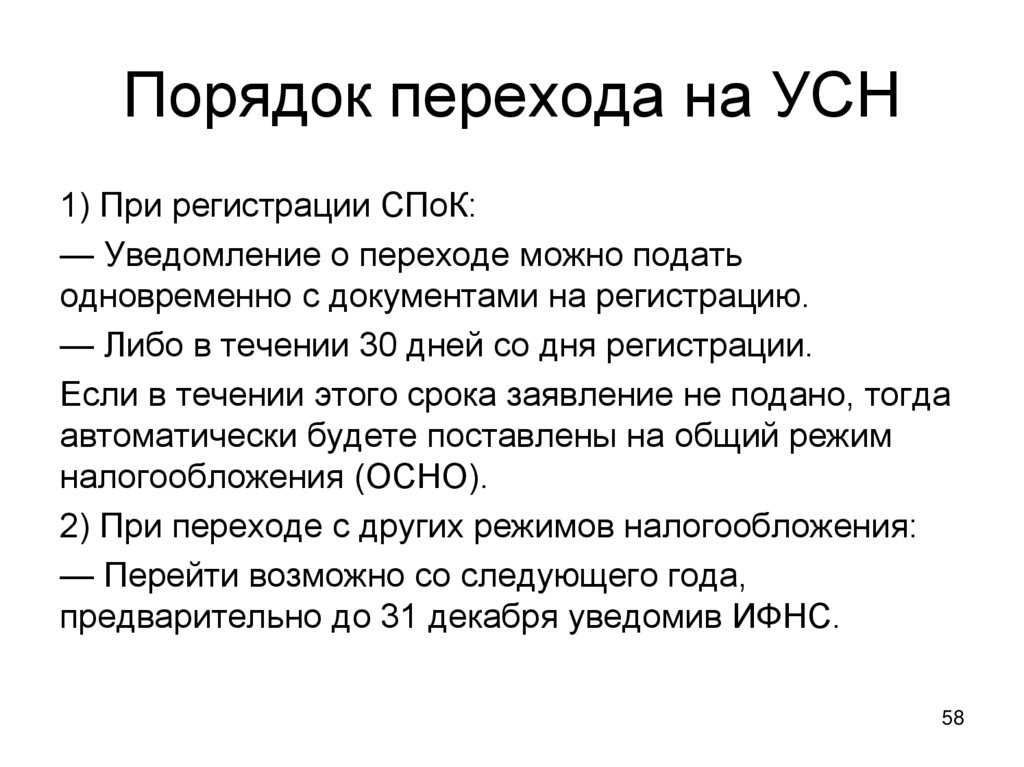

Допустим, при регистрации фирмы Вы избрали УСН в качестве налогового режима, однако в ходе ведения деятельности решили перейти на ОСНО. В данной ситуации следует помнить, что переход на общий режим возможен только с начала следующего отчетного года. Для перехода подайте в ФНС соответствующее уведомление (при отказе от УСН – форме 26.2 – 3) по сроку не позже 5-ти рабочих дней до окончания календарного года.

Какой штраф грозит за несвоевременную сдачу декларации по налогу на прибыль

Не позднее 28 марта все организации на общей системе налогообложения должны сдать декларацию по налогу на прибыль. В случае, если отчет придется выслать позднее, в этом случае придется заплатить штраф. Денежный размер штрафа зависит от того, когда и в какой сумме вы перечислили налог. Тот, что значится в отчетности, представленной с опозданием.

1. Если налоговый платеж ушел в бюджет вовремя, то штраф за не сданную в срок декларацию будет минимальным и составит 1000 рублей.

2. Когда с опозданием отправлены и платеж, и налоговый отчет, штраф будет равен 5 процентам от суммы налога, не уплаченной в бюджет к тому моменту, когда вы наконец сдали декларацию. Этот штраф придется перечислить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.

Но в любом случае размер наказания не может быть больше 30 процентов от суммы неуплаченного налога. То есть максимальный штраф в 30 процентов придется заплатить, если отчетность опоздала на пол года и более.

Кроме того, за несвоевременную сдачу декларации руководителю компании могут выписать штраф от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Нулевая отчетность ООО (ИП) на ОСНО

Несмотря на отсутствие деятельности, компания на ОСНО, должна сдать большое количество деклараций и расчетов. При этом следует отметить, что далеко не все из них могут быть нулевыми.

Рассмотрим какие нулевые декларации и расчеты необходимо предоставить организации или ИП на общей системе налогообложения поквартально (помесячно):

- 2-НДФЛ – сдавать не надо, сдается раз в год.

- 6-НДФЛ – сдавать не надо, сдается поквартально. (Деятельность не ведется, заработная плата сотрудникам не выплачивается, поэтому сдавать не нужно).

- СЗВ-М – сдавать надо на руководителя организации, сдается помесячно.

- Отчет по страховым взносам – сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Сведения о среднесписочной численности – сдавать надо, сдается раз в год. (единоразово при создании организации) .

- Налоговая декларация по НДС – сдавать надо, сдается поквартально в электронном виде.

- Налоговая декларация по налогу на прибыль организаций – сдавать надо, сдается поквартально, иногда помесячно.

- СЗВ-СТАЖ сдавать надо на руководителя, сдается раз в год.

- СЗВ-ТД, сдавать надо при условии заключения трудового договора с директором, сдается помесячно.

- 4-ФСС, сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Годовой баланс, сдавать надо, сдается раз в год в электронном виде. (При отсутствии деятельности содержит только сведения об уставном капитале общества)

- Подтверждение основного вида деятельности – сдавать надо, сдается раз в год.

- 3-НДФЛ – сдавать надо, сдается раз в год. (Только для индивидуальных предпринимателей)

Нулевую отчетность организации и индивидуальные предприниматели на общей системе налогообложения могут сдать сегодня на бумажном носителе, за исключением годового баланса. Вместо декларации по НДС и декларации по налогу на прибыль организаций можно представить единую (упрощенную) налоговую декларацию на бумажном носителе. (При отсутствии финансово-хозяйственной деятельности)

Какой штраф (блокировка счета) за несвоевременное представление Декларации и уплату налога

Размер штрафных санкций за опоздание с подачей декларации остался неизменным — 5 процентов от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 процентов и не менее 1 000 рублей.

При этом статья 119 НК РФ в новой редакции гласит, что штраф за несвоевременное представление налоговой декларации следует рассчитывать от суммы налога, неуплаченной в установленный срок. В прежней же редакции статьи 119 НК РФ этот момент прописан не был. Соответственно, прежняя формулировка вызывала споры, на какой момент следует определять штрафные санкции — на день окончания установленного срока уплаты или на день фактической подачи декларации.

Если налог полностью уплачен в срок, то штраф составит 1000 руб. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которую нужно было заплатить по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может привлечь должностных лиц организации (например, к ее руководителю) к административной ответственности в виде вынесения предупреждения или наложения штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Наряду с взысканием штрафа за опоздание с подачей налоговой декларации инспекция вправе заблокировать банковские счета организации

Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ). При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167). За несвоевременное представление расчетов авансовых платежей по налогам блокировка банковских счетов не применяется (письмо Минфина России от 12 июля 2007 г. № 03-02-07/1-324).

Срок сдачи налоговой декларации, который приходится на нерабочий день, переносится на ближайший следующий за ним рабочий (п. 7 ст. 6.1 НК РФ).

Кроме этого с руководителя или главного бухгалтера могут взыскать от 300 до 500 руб. Если помимо просрочки организация нарушит порядок сдачи декларации в электронном виде, то ее оштрафуют на дополнительные 200 руб.

Учтите, что за правонарушения старше трех лет взыскать штраф налоговые инспекторы не вправе.

Причины Блокировки банковского расчетного счета

- неуплата (неполная уплата) НДФЛ с зарплат, премий, гонораров фрилансерам и прочих платежей физлицам (70% компаний, у которых заблокировали счет);

- очень быстрый (в течение нескольких часов или минут) вывод денег со счетов после их поступления (55% компаний);

- работа с неблагонадежными контрагентами (50% компаний);

- нахождение в «красной зоне» по налогам. Т.е. налоги уплачивались в размерах, не сопоставимых с масштабом и видом бизнеса (45% фирм);

- нахождение организации в черных списках, то есть в перечне компаний, у которых уже были проблемы по мнению Федеральной службы по финансовому мониторингу (38%);

- уплата НДС в недостаточных объемах (35%);

- негативный рейтинг по снятию наличных. Т.е. компании снимали значительно больше, чем делали похожие компании (9% фирм).

Счета блокировались лишь в случае, когда компания соответствовала не одному, а сразу нескольким критериям сомнительности.

Налоговики заблокируют счет за опоздание с декларацией

ФНС России не поддержала предложение о том, чтобы предупреждать налогоплательщиков о предстоящей «заморозке» банковского счета в случае непредставления декларации. Аргументы «против» изложены в письме налогового ведомства от 28.07.16 № АС-3-15/3463@.

Представление РСВ отчета о страховых взносах с нарушением срока не является основанием для блокировки счета

Федеральная налоговая служба учла позицию Минфина относительно блокировки расчетных счетов страхователя за нарушение срока при сдаче расчета по страховым взносам. Налоговики признали, что в описанной ситуации ИФНС не может приостановить операции по счетам страхователя (письмо ФНС России от 10.05.17 № АС-4-15/8659). Потому что налоговые декларации и расчеты по страховым взносам в Налоговом кодексе не отождествляются. А потому опоздание с расчетом по взносам не является основанием для приостановления операций по расчетному счету в банке.

Что облагается налогом

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их безвозмездная передача (пп. 1 п. 1 ст. 146 НК РФ);

- ввоз товаров на территорию РФ (импорт) (пп. 4 п. 1 ст. 146 НК РФ);

- выполнение строительно-монтажных работ (СМР) для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций (пп. 2 п. 1 ст. 146 НК РФ).

Для правильного определения налоговой базы по НДС нужно учитывать очень много нюансов. В качестве налоговой базы (п. 1 ст. 154 НК РФ) при реализации покупных товаров, продукции собственного производства, выполнении работ, оказании услуг выступает выручка. Однако в статьях 155-162.1 НК РФ приводятся те самые нюансы, которые надо учитывать для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам агентскому, поручения, комиссии (ст. 156);

- оказание услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- реализация товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- учет сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- реорганизация организаций (ст. 162.1).

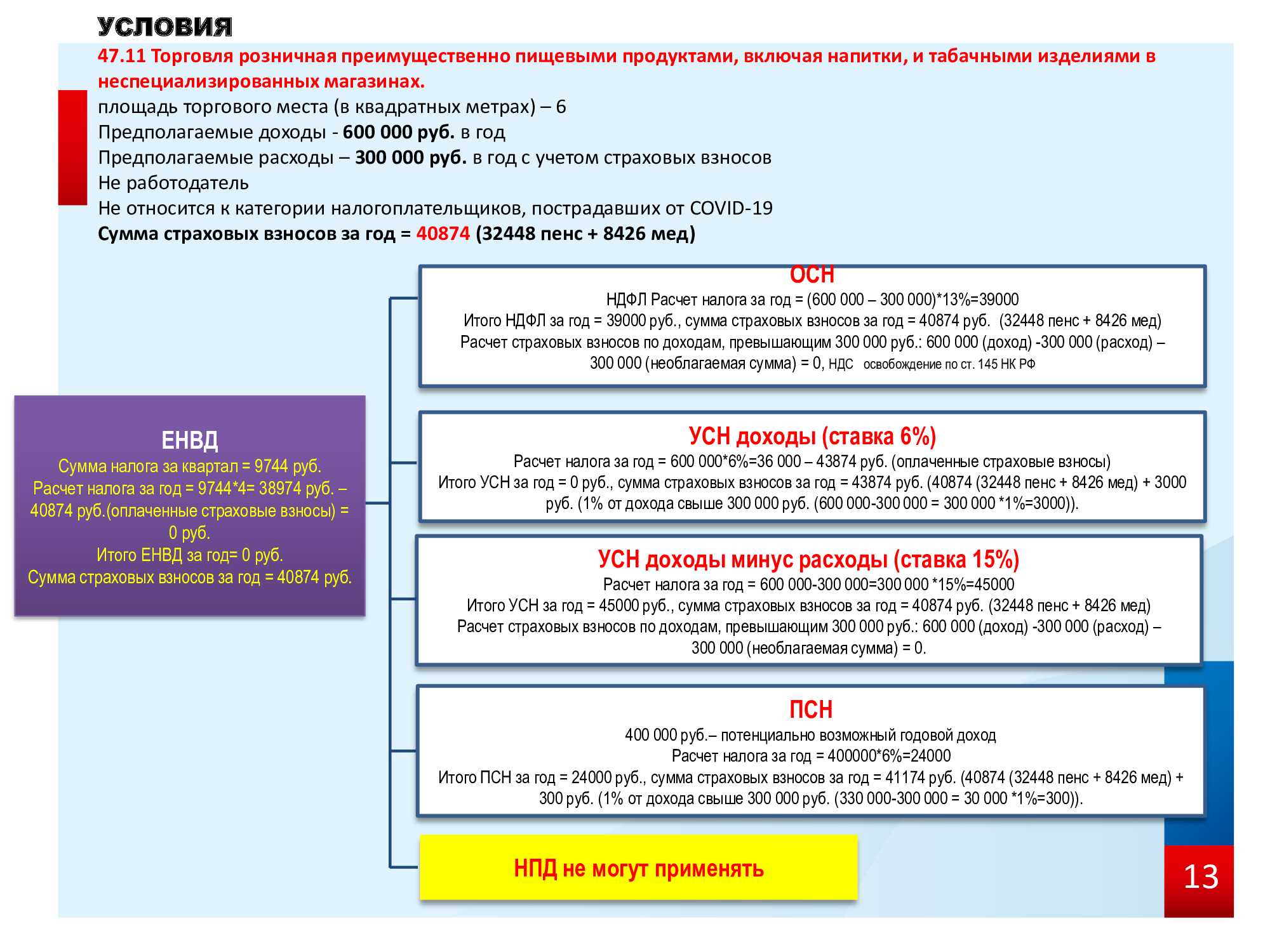

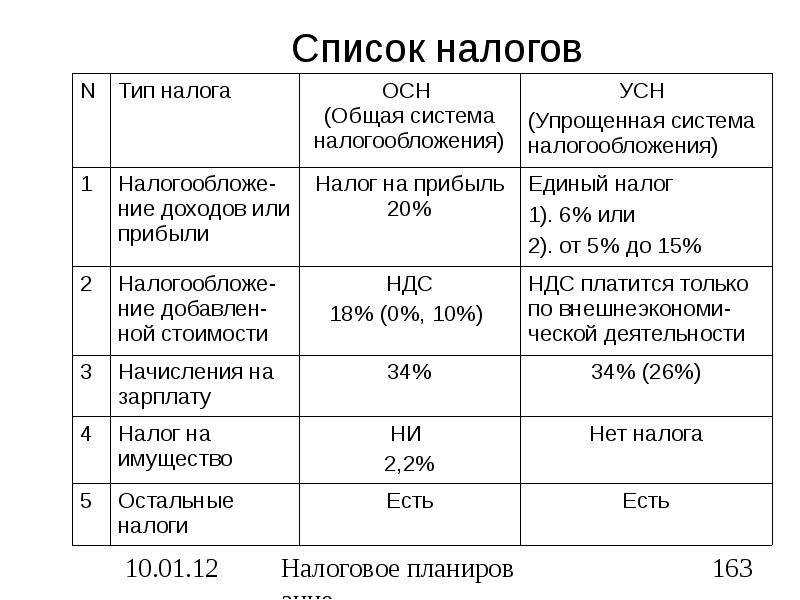

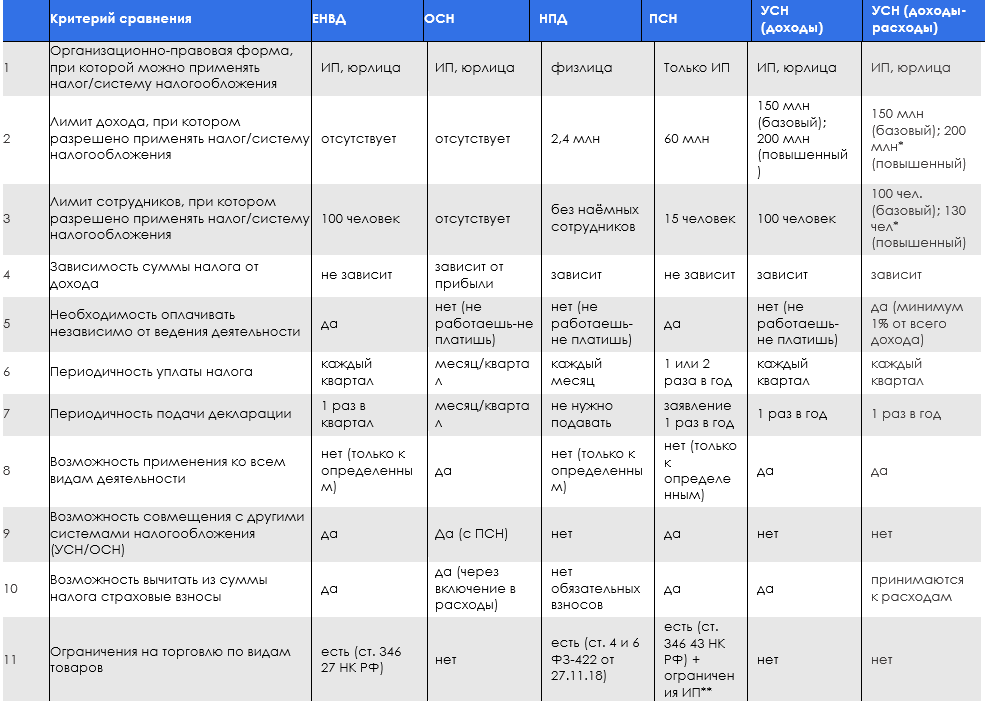

Какому бизнесу подходит ОСНО

Общая система налогообложения подходит в двух случаях: в первом — по закону, во втором — из-за выгоды.

Случай 1. Компания или ИП не соответствует условиям льготных налоговых режимов.

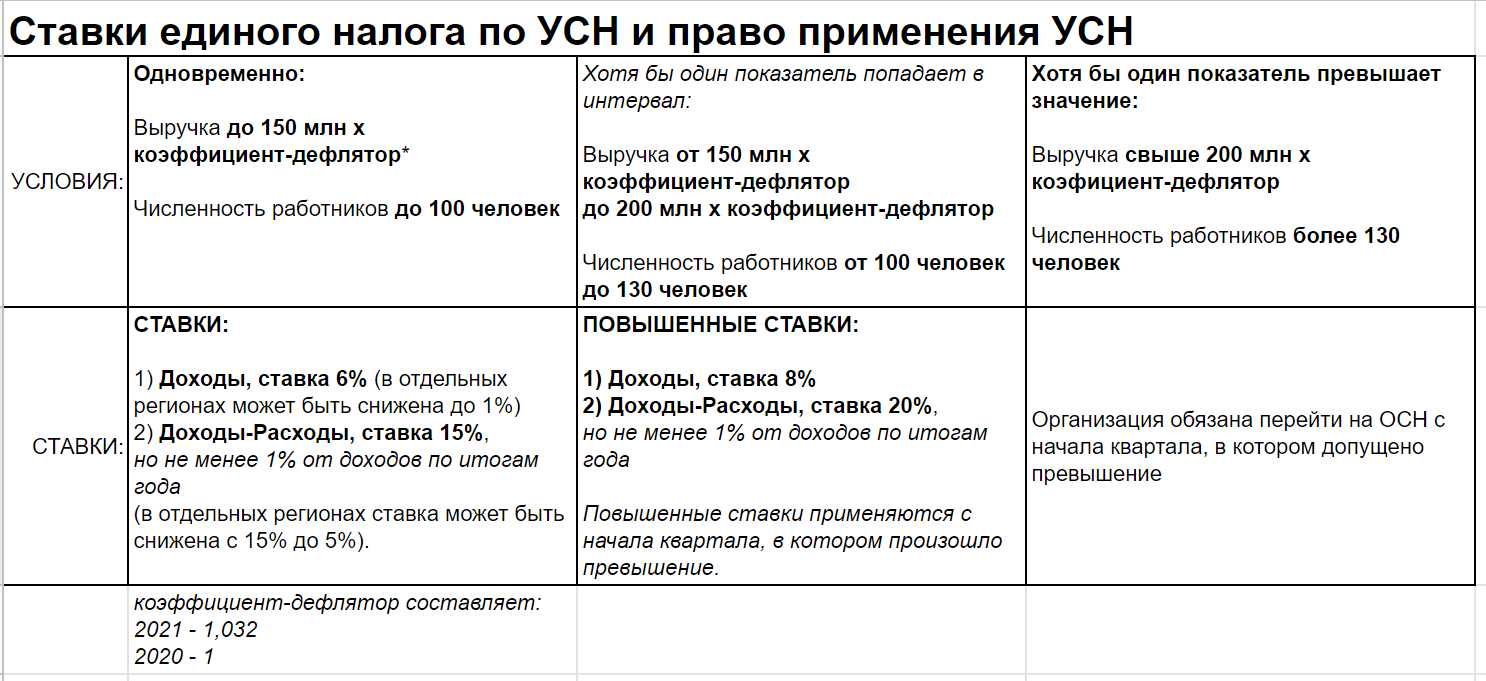

Например, производители подакцизных товаров или ювелирных изделий не могут перейти на упрощенку из-за вида деятельности, а предприятия с доходом больше 251,4 млн. и 131 сотрудником — из-за превышения лимитов. ОСНО — единственный способ работать законно. А вот дробить бизнес, чтобы применять спецрежимы, — незаконно. Налоговики легко распознают дробление, доначисляют налоги, выписывают штрафы.

Юридические лица не имеют права совмещать ОСНО с другой системой. Индивидуальный предприниматель может работать на ОСНО, а по отдельному направлению купить патент: зачастую, такая связка позволит сэкономить. Как и за счёт чего сэкономить — объяснили на примере совмещения УСН и патента.

Случай 2. Компания или ИП хочет быть приоритетным партнёром.

Все крупные производители, поставщики, продавцы работают на ОСНО и платят налог на добавленную стоимость (НДС).

НДС разрешено предъявить к вычету, то есть, законно заплатить меньше. Но вычет возможен, если контрагент тоже платит этот налог.

ООО «Ресурс» торгует оборудованием: компрессорами, витринами, морозильными бонетами. Общество закупило материалы для производства на 420 млн, из которых 70 млн — НДС по ставке 20%. «Ресурс» продал оборудование за 600 млн, включая 100 млн НДС. В бюджет «Ресурс» заплатит не 100 млн, а только 30 (100 — 70). Вычет возможен, потому что плательщик НДС «Ресурс» купил материалы у такого же плательщика НДС. Будь продавец на УСН, покупатель на ОСНО не смог бы получить вычет. Поэтому крупный бизнес на ОСНО избегает сотрудничества с бизнесом на УСН.

Смена ОСНО на спецрежим

| № п/п | Налоговый режим | Описание |

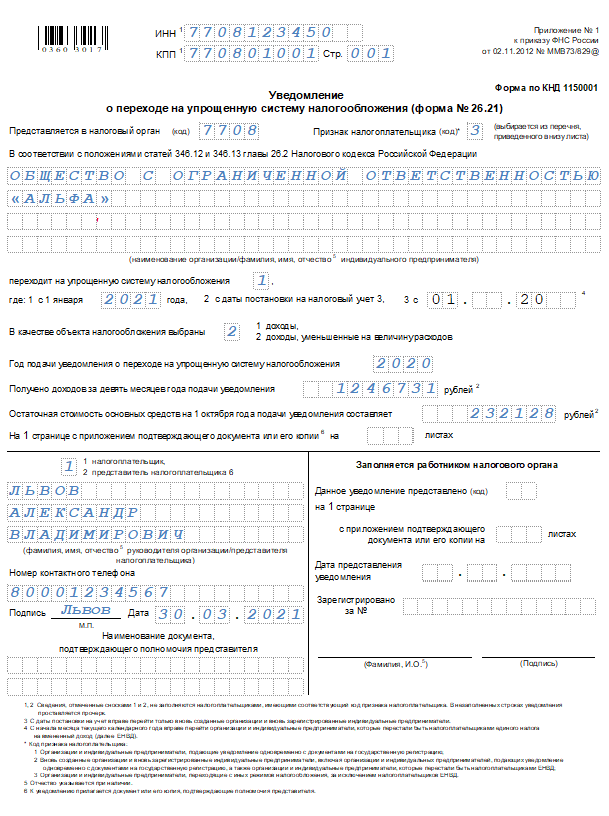

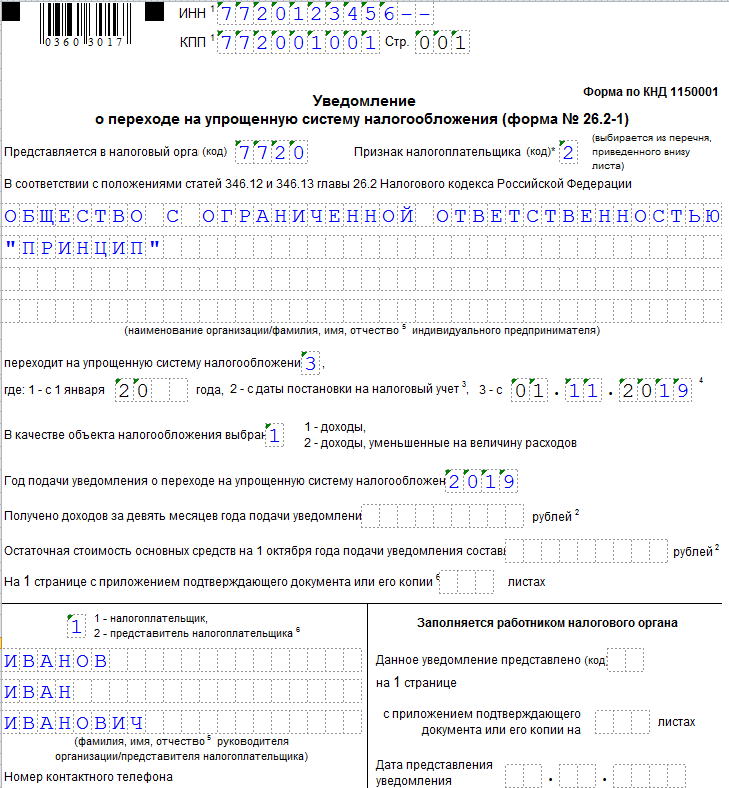

| 1 | Переход на УСН | В случае, если организация/ИП удовлетворяет ограничениям по уровню дохода, численности сотрудников, стоимости ОС и пр., компания может перейти на «упрощенку» с начала следующего года. Для перехода необходимо подать уведомление по форме 26.2-1. |

| 2 | Переход на ЕНВД | Если виды деятельности компании соответствуют закрытому перечню (ст. 346.26 НК), а также при удовлетворении прочим требованиям, фирма может перейти на ЕНВД с 1 января следующего года. Переход необходимо оформить уведомлением по форме ЕНВД-1/ЕНВД-2.

«Общережимники» вправе совмещать ЕНВД и ОСНО. В таком случае деятельность, подпадающая под «вмененку», облагается ЕНВД, прочие доходы – налогом на прибыль/НДФЛ. Для совмещения режимов нужно подать в ФНС уведомление по сроку не позже 5-ти дней с момента начала деятельности в рамках ЕНВД. |

| 3 | Переход на ПСН | В случае, если компания ведет деятельность, которая подпадает под ПСН, то фирма может оформить патент. Переход на ПСН необходимо оформить заявлением по сроку до 10 дней с момента начала патентной деятельности.

Налогоплательщик вправе совмещать ПСН и ОСНО. Налог ПСН оплачивается в момент оформления патента, налоги в рамках ОСНО – в общем порядке. |

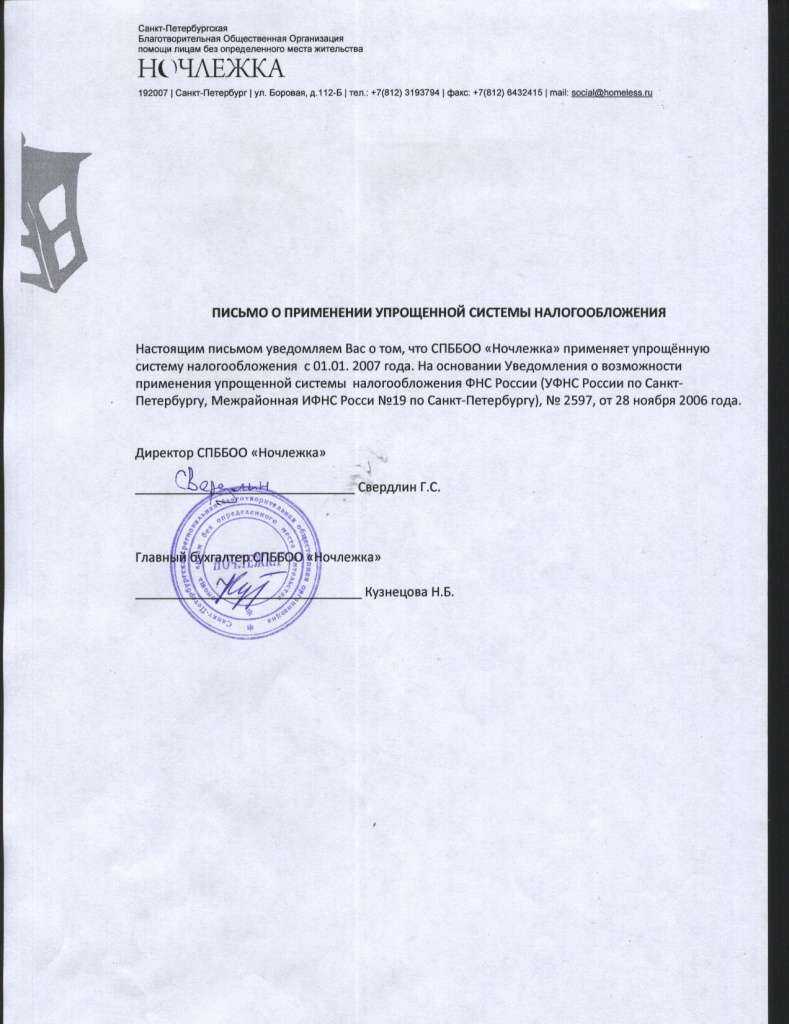

Что такое письмо о применении ОСНО

При выборе льготных налоговых режимов компания принимает к исполнению определенные ограничительные требования, но если бизнес развивается успешно и объемы реализации возрастают и фирма:

- Имеет годовой доход свыше 150 млн.

- Увеличила свой штат на число свыше 100 человек.

- Открыла филиал.

- Стала развивать направление, не попадающее под какой-либо льготный режим.

То это означает, что переход на основной режим назрел.

В этом случае компании предстоит:

- Направить письмо о прекращении применения льготного режима и перехода на основной в ФНС по месту регистрации.

- Обеспечить переход на системы учета (и бухгалтерскую, и налоговую) в соответствии с требованиями ОСНО.

- С момента перехода (возврата) к основной системе вести соответствующие учет и декларирование.

Переход на ОСНО происходит на основе соответствия или не соответствия деятельности компании законодательству, поэтому письмо в ФНС – уведомительное и не требует ответа с разрешением. Это просто напоминание вашему инспектору о необходимости изменений в соответствующих реестрах и констатация факта того, что представители компании переходят на другой уровень отчетности.

Срок подачи письма – 15 дней с даты смены режима. Добровольный переход возможен лишь с начала года, поэтому крайний срок подачи уведомления – 15 января.