Какие финансовые убытки грозили нашему клиенту

Представьте себе, что замыслы мошенников были бы реализованы.

-

Каждый квартал сумма НДС к начислению с выручки была около 3,5 млн р. без учета НДС к зачету.

-

Каждый квартал сумма налога на прибыль с дохода (без учета расходов) также была приблизительно около 3,5 млн р.

Мы округлили суммы и приняли их равными во всех 3 кварталах для простоты расчетов, хотя, на самом деле, суммы немного отличались.

Вот какой ущерб получил бы клиент:

-

Претензии от покупателей на сумму снятого НДС. Клиенты получили прямой убыток – не досчитались 3,5 млн НДС в каждом квартале, которые им пришлось бы уплатить в бюджет. Эти убытки пришлось бы выплатить через суд по договору с налоговой оговоркой.

Итого 10,5 млн р. могло быть взыскано с компании по суду его контрагентами.

Претензии от налоговой. Налоговая проведет камеральную проверку за три квартала, запросит в банке выписку с движениями по расчетному счету, увидит поступления и обнаружит, что нулевая уточненная декларация была подана неправомерно (ведь продажи были и документы об этом есть). Будут произведены доначисления налогов и санкций на общую сумму 25,2 млн р.:

-

По налогу на прибыль 20% – 3,5 млн р. по каждой декларации – итого 10,5 млн р. налога на прибыль. Налоговики не восстанавливают расходную часть никогда, поэтому произведенные расходы не были бы учтены.

-

По НДС – в размере 3,5 млн р. по каждому кварталу, итого 10,5 млн р. НДС. Зачет по НДС налоговая также не восстанавливает, поэтому не стоит рассчитывать, что сумма будет меньше.

-

Начислит пени за несвоевременную уплату налогов. Для упрощения подсчетов сумму пеней считать не будем.

-

Доначислит штраф за неуплату налога в размере 20% (10,5 + 10,5)/100*20 = 4,2 млн р. штраф.

У налогоплательщика есть возможность обжаловать акт, доказать расходы и вычет по НДС. На практике, такая история растягивается еще на 6 месяцев “бодания” с налоговой в суде в попытке доказать свою правоту.

Итого: 10,5 + 10,5 + 10,5 + 4,2 = 35,7 млн р. убытков мог понести наш клиент от этой ситуации, что составляет почти половину его годовой выручки и на порядок больше прибыли по сделкам.

Расходы на адвоката. Для суда по обжалованию результатов камеральной проверки нужно будет нанять налогового адвоката, который подготовит возражения к результатам проверки и пройдет все суды до третьей инстанции. Стоимость услуг такого адвоката – от 200 000 руб. фиксировано, 10-15% гонорар за победу (2,5-3,8 млн р.). При этом нужно понимать, что затраты на адвоката не компенсируются в случае победы, так как ответчик – налоговая. Значит, это будут чистые убытки, даже если вы вернете НДС.

Итого еще около 3 млн р. дополнительных судебных издержек, при этом без гарантий положительного исхода судебного дела.

Что делать, если вы решили обжаловать результаты камеральной или выездной налоговой проверки, читайте в нашем подробном материале.

Читать статью

Часть 6Как не попасть в ФРПВ

Гарантированного способа не попасть в ФРПВ не существует, однако, применяя некоторую осторожность, возможно значительно сократить риски. Такой осторожностью является более детальный подбор контрагентов, не только с точки зрения стоимости товаров (работ, услуг), но и с точки зрения возможности таких поставок данным контрагентом, его репутации на рынке, «возраста» контрагента, среднесписочной численности, а также проведения анализа общедоступной информации в отношении контрагента

Существует еще один инструмент защиты — это включение в договор «налоговых оговорок».

Налоговая оговорка – инструмент защиты организаций от недобросовестных действий контрагентов в области налогообложения. Включение таких оговорок в текст договоров может предотвратить от убытков (налоговых доначислений), понесенных по вине поставщика. Следовательно, если в договоре имеется такая налоговая оговорка, то после предъявления претензий со стороны налогового органа, с контрагента возможно будет взыскать понесенные убытки в виде штрафов, пеней или налоговых доначислений.

Если в договоре сложившаяся ситуация оговорена, то виновник должен будет покрыть весь объем убытков пострадавшему участнику сделки.

Пример налоговой оговорки:

«Имущественные потери покупателя, подлежащие возмещению поставщиком, включают в себя суммы доначислений по налоговым обязательствам, связанные с этим обстоятельством штрафные санкции и пени. Подтверждение размера ущерба осуществляется путем представления, вступившего в силу решения налогового органа (либо путем представления доказательств предъявления налоговых претензий со стороны налогового органа (например: протокол рабочего совещания), с приложением копий уточненных налоговых деклараций в которых схемные операции исключены)».

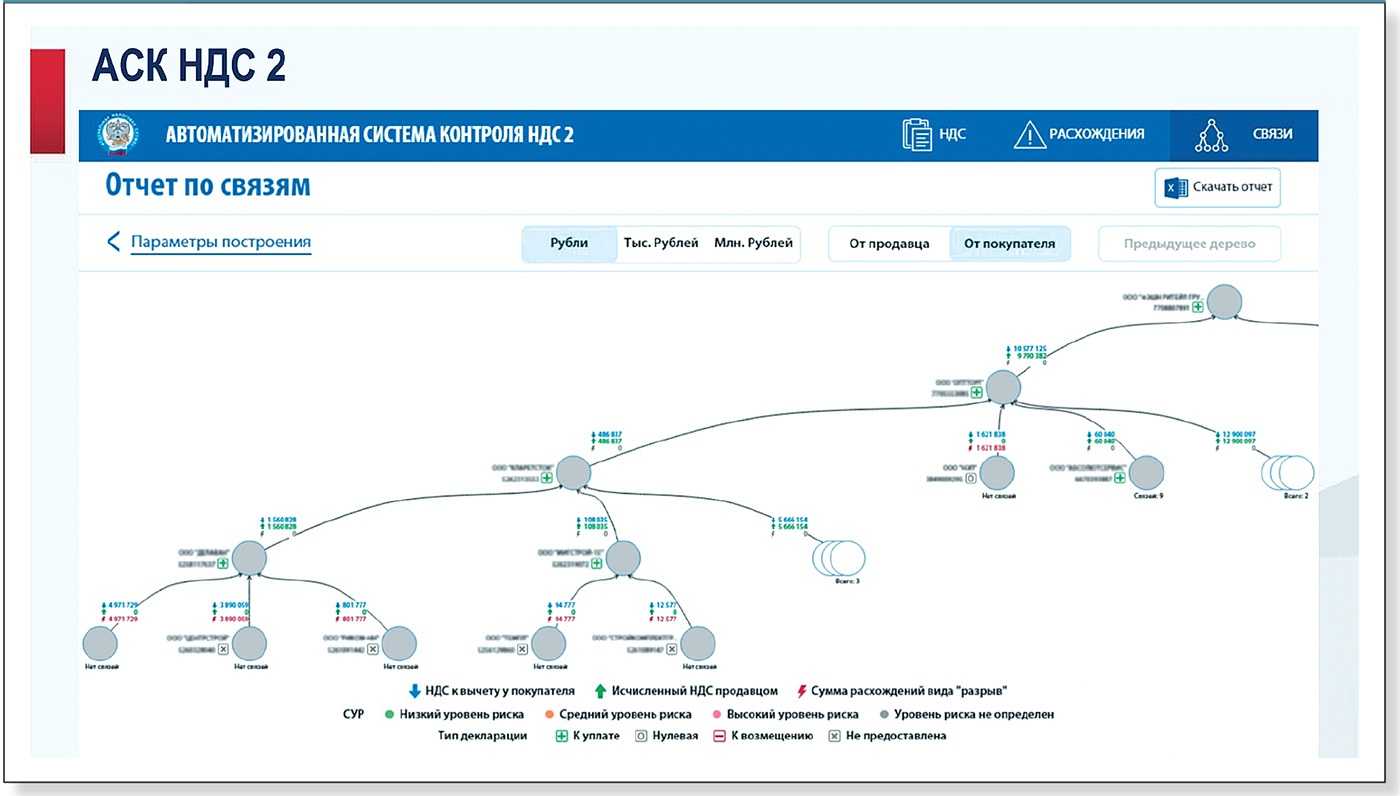

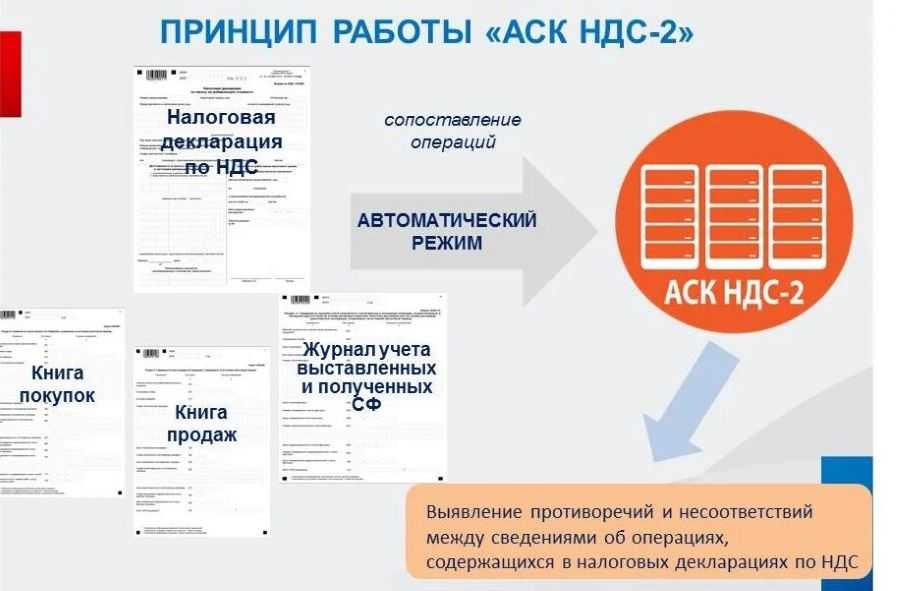

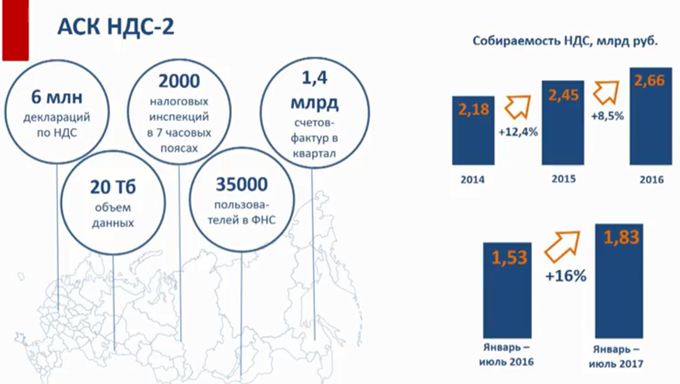

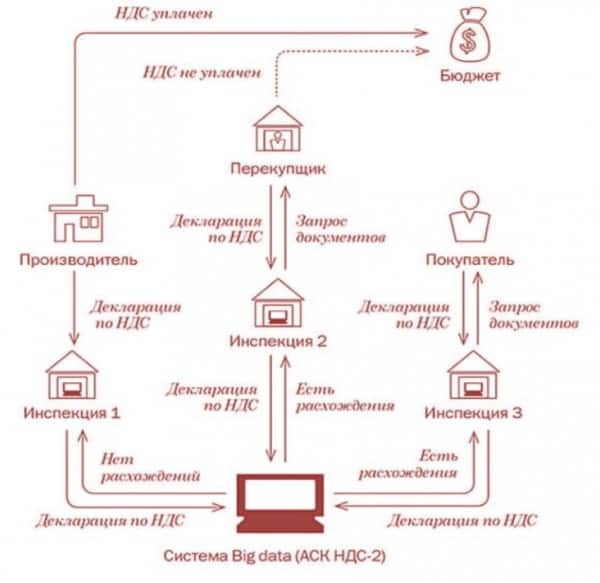

АСК НДС-3

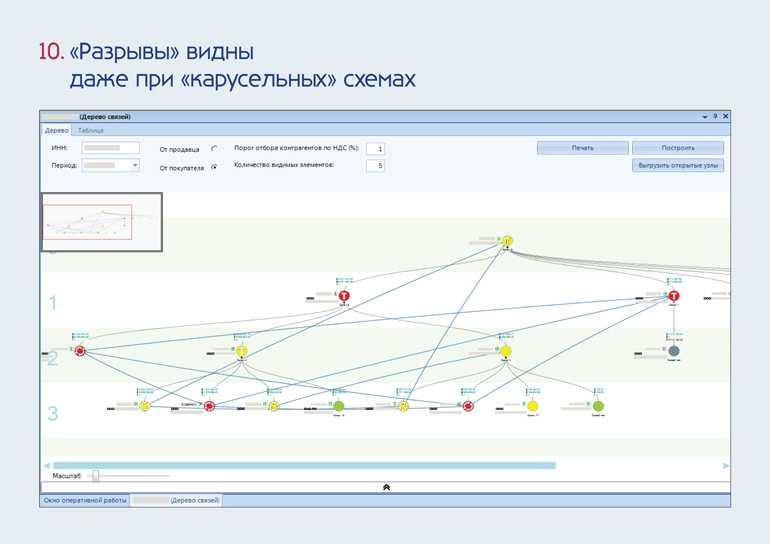

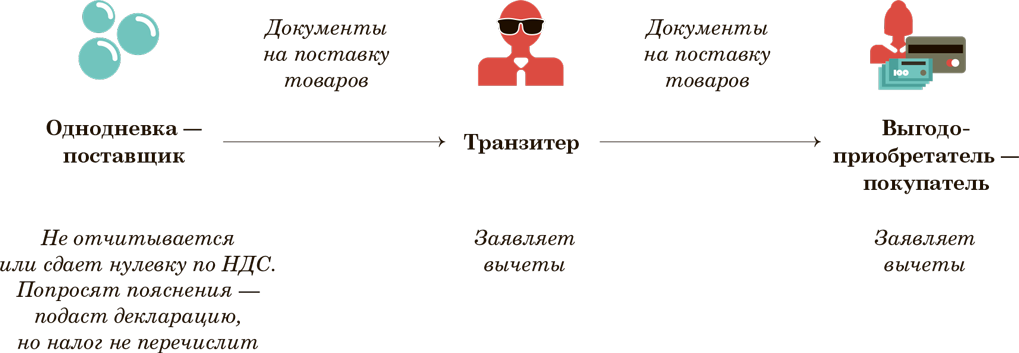

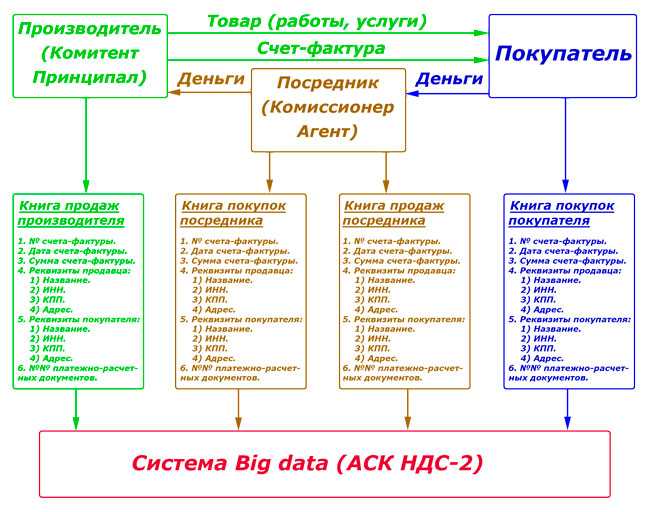

Великая и ужасная Автоматическая система контроля НДС третьей версии, способна без участия человека разматывать цепочку плательщиков НДС, находить разрывы, превышение суммы НДС, принятого к вычету покупателем, в сравнении с суммой НДС, исчисленной продавцом, а также автоматически формировать отчет, который является основанием для возбуждения уголовного дела.

Первая версия этой системы появилась в далеком 2013 году и постоянно совершенствовалась. Создавая ее, ФНС преследовал цель изжить фирмы-однодневки, путем быстрого обнаружения разрывов в цепочке плетельщиков НДС. Это действительно усложнило жизнь хитрым махинаторам – если до появления системы количество подставных фирм в схеме не превышало трех-четырех, то сейчас даже три-четыре десятка «однодневок» не обманут бездушную машину. В соединении с другими мерами, АСК НДС практически уничтожило некогда популярную схему с фирмами-однодневками.

Часть 4Принцип работы ФРПВ

Те, кто включён в реестр, проходят сортировку по НДС. Чтобы отработать реестр, необходимо учитывать принцип приоритизации. Что это значит? Сначала прорабатываются выгодоприобретатели с расхождениями от 2022 года. Благодаря этому в первую очередь отрабатываются самые крупные суммы, затем все остальные. Разницы в том, за какой период было сформировано расхождение, нет.

Отработка представляет собой проведение ряда мероприятий:

- проверка документов у выгодоприобретателя и контрагента,

- анализ сделок, где явно есть недочёты со стороны контрагент

- анализ финансовых потоков,

- анализ того, как взаимосвязаны выгодоприобретатель и контрагент и многое другое.

После этого назначается совещание с выгодоприобретателем. Ему предлагают самому уточнить налоговые обязательства. Если он отказывается, проводится камеральная проверка, либо выездная проверка.

Чего стоит опасаться?

При этом, подобные вызовы указывают на риск проведения проверки. Поэтому как только ИФНС вами заинтересовалась, необходимо сразу же начать подготовку. И уже на этой стадии нужно обращаться за профессиональной помощью к юристу, специализирующемуся на решении таких вопросов.

В частности, если к вам поступило Уведомление о явке в налоговый орган для даче пояснений по деятельности компании, Требование о предоставлении документов и информации по тому или иному контрагенту за квартал или более, то наши налоговые адвокаты помогут Вам сориентироваться и правильно выстроить диалог с ИФНС. Мы подскажем, какие документы нужно представить в ИФНС, в том числе, дополнительно к запрошенным.

МАРМ НПД

Мобильное автоматизированное рабочее место для налога на профессиональную деятельность.

Название не очень точно описывает функционал системы. Но если попытаться объяснить суть, исходя из названия, то система, как бы, рассаживает самозанятых по рабочим местам и, если это место оказывается прикреплено к одной компании – выписывает штраф.

На практике МАРМ НПД сопоставляет чеки, выданные самозанятыми, со списком лиц, в адрес которых эти чеки пробиты. Отслеживает частоту и сумму пробития этих чеков, периодичность и продолжительность работы самозанятого с одной и той же компанией, количество заказчиков у плательщика НПД, а также число сотрудников и среднюю зарплату в организации. Если компания больше трех кварталов работает с одними и теми же самозанятыми, она автоматически попадает в систему.

Возмещение НДС: этапы

Для того чтобы правильно осуществить возврат НДС, нужно пройти 8 этапов. Давайте разберем подробнее каждый из них.

Этап 1. Подача декларации НДС с суммой к возмещению НДС

Для выяснения обстоятельств и возможности возмещения НДС, налоговая приводит камеральную проверку в течение одного месяца – в рамках пилотного проекта, однако, в отдельных случаях она может длиться до трех месяцев, в соответствии с п. 1 ст. 176, ст. 88 НК РФ.

Общий срок проверки обычно занимает два месяца.

В процессе проверки сотрудники ИФНС могут потребовать документы, подтверждающие применение налоговых вычетов, о чем нам говорит п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57 и письмо ФНС России от 22.08.2014 № СА-4-7/16692.

Если были найдены какие-либо несоответствия и нарушения в ходе проверки, переходите к этапу №2.

Если инспектор не выявил никаких нарушений при проверке, сразу приступайте к этапу №5.

Этап 2. Составление инспектором акта налоговой проверки, если есть нарушения

Если в ходе проверки были найдены нарушения, ИФНС составляет акт налоговой проверки, отражающий данные нарушения, в соответствии с п. 3 ст. 176 НК РФ, ст. 100 НК РФ.

Этап 3. Представление письменных возражений по найденным в ходе проверки нарушениям

В ситуации, если налогоплательщик не согласен с результатами проверки, он должен в течение месяца после получения акта налоговой проверки направить письменные возражения по выявленным проблемам.

Этап 4. Принятие решения о привлечении налогоплательщика к ответственности и сумме возмещения НДС

В течение 10 рабочих дней после получения письма от налогоплательщика, сотрудники налоговой рассматривают материалы проверки и принимает решение о полном или частичном возмещении НДС, а также о привлечении либо отказе от привлечения налогоплательщика к ответственности. Налоговая уведомляет компанию о принятом решении в течение 5 рабочих дней, в соответствии с п. 4 ст. 176 НК РФ.

Этап 5. Решение о возмещении НДС, если нарушений не выявлено

Если в ходе камеральной проверки нарушения не выявлены, ИФНС принимают решение о возмещении НДС в течение 7 рабочих дней.

Этап 6. НДС возмещается суммой, формирующей положительное сальдо на ЕНС

После принятия решения об возмещении НДС, сумма налога признается Единым налоговым платежом (ЕНП), возврат производится в виде суммы, формирующей положительное сальдо на ЕНС.

Налоговая направляет поручение о возврате в Казначейство не позднее следующего рабочего дня после получения заявления налогоплательщика о распоряжении путем возврата, но не ранее принятия решения о возмещении суммы налога, заявленной к возмещению.

Обратите внимание

При отсутствии положительного сальдо на ЕНС налоговая откажет в возврате путем направления соответствующего сообщения налогоплательщику. В случае недостаточности положительного сальдо на ЕНС возврат будет частичным. в соответствии с п. 2 ст. 79 НК РФ.

Сформировавшие положительное сальдо на ЕНС суммы налогоплательщик может не возвращать себе, а зачесть их в счет будущих платежей по налогам, сборам, страховым взносам на ОПС, ОМС, по ВНиМ, подав заявление на зачет. После этого денежные средства перечисляются на банковский счет налогоплательщика.

Если сроки возврата не нарушены, процедура возврата считается завершенной. Если же срок возврата не соблюден, переходите к этапу №8.

Этап 8. Получение процентов за нарушение срока возмещения НДС.

При нарушении сроков возврата денежных средств, налогоплательщик обязан выплатить проценты за каждый календарный день, начиная со дня, следующего за истечением 10 календарных дней с момента получения заявления о распоряжении путем возврата. Однако, начисление процентов не может происходить ранее принятия налоговым органом решения о возмещении НДС. Размер процентов рассчитывается на основе ключевой ставки ЦБ РФ, действующей на период задержки, согласно п. 9 ст. 79 НК РФ.

Если налогоплательщик выплатил проценты в полном объеме, то процедура возврата считается завершенной.

Нужна помощь с подготовкой отчетности?

Мы готовы помочь – оставьте заявку, чтобы получить консультацию квалифицированного специалиста.

Часть 1Появление федерального реестра потенциальных выгодоприобретателей

В зависимости от внутренней классификации расхождений и вида контрольных мероприятий, проводимых в отношении налогоплательщика, их отработкой занимались одновременно несколько структурных подразделений (отделы камеральных проверок, контрольно-аналитические отделы, отделы предпроверочного анализа, отраслевые отделы, отделы выездных проверок и другие). В связи этим, возникла такая ситуация, что налогоплательщик практически в ежедневном режиме вызывался на рабочие комиссии разными структурными подразделениями. Для исключения случаев многократных вызовов налогоплательщиков, ФНС России летом 2021г. разработала федеральный реестр выгодоприобретателей. В указанный реестр включались все расхождения, приходящиеся на выгодоприобретателя. То есть, налогоплательщик вызывается один раз и ему предъявляется вся совокупность налоговых претензий. При этом, не были разработаны инструменты взаимодействия между налоговыми органами при отработке разрывов. В апреле 2022г. ФНС России разработала новый порядок формирования Федерального реестра предполагаемых выгодоприобретателей.

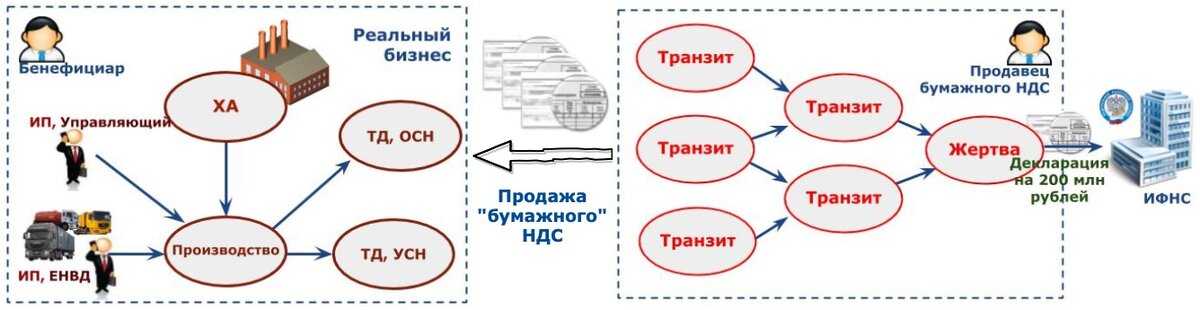

Такое понятие как «выгодоприобретатель» отсутствует в налоговом законодательстве, при этом, налоговые органы активно используют его в своей работе. Так, выгодоприобретателем, как правило, признается ближайшие сущностное лицо (обладающий имуществом, численностью, заключенными государственными контрактами, находящегося по месту регистрации и другие) по цепочке схемных операций от «источника» расхождений. С чем мы категорически не согласны. На наш взгляд, выгодоприобретателем должно признаваться то лицо, которое получило какие-либо выгоды от осуществления мнимой сделки. На практике же зачастую происходит, так что транзитные звенья (не сущностные организации) используются для сокрытия своих доходов продавцами товаров (работ, услуг), которые, как правило, не являются участником схемной цепочки, однако, присваивают полученные денежные средства, в том числе, и уплаченный покупателем НДС. При этом, формы присвоения денежных средств различны — от банального вывода денежных средств (обналичивания), до сложных трансграничных схем.

Таким образом, включение того или иного лица в ФРПВ не всегда говорит о его недобросовестности. Ниже рассмотрим, что из себя представляет Федеральный реестр предполагаемых выгодоприобретателей и порядок работы с ним.

К чему налоговая служба склоняет налогоплательщиков и что ждет юридических лиц?

Все регламенты отработки налоговых «разрывов» преследуют единую цель — склонить организации, применяющие «схемные вычеты», к добровольному уточнению своих налоговых обязательств, а также отбить желание впредь использовать механизмы неправомерной налоговой оптимизации.

В 2021 году одной из самых обсуждаемых тем мира «налогов и сборов» стала «налоговая оговорка». Она связана с выходом в свет письма ФНС от 10.03.2021 № БВ-4-7/3060@.

Пункт 18 данного документа гласит, если налогоплательщику в рамках сотрудничества с контрагентом не удалось реализовать право на учет расходов и применение налоговых вычетов сумм НДС в том размере, на который рассчитывал, он может требовать взыскания соответствующих убытков с лиц, виновных в их причинении.

То есть он может подать в суд на поставщиков. И положительная судебная практика по подобным делам уже есть. Например, на налоговую оговорку ссылается Верховный Суд в решении № 308-ЭС17-13430 от 28.09.2017.

На просторах медиапространства за период 2021 года было немало публикаций, раскрывающих плюсы и минусы применения данного метода. Жесткая полемика о «хрустальности» гражданского права и «предпринимательском климате» захлестнула юристов, финансистов и налоговых консультантов со всех уголков России.

ри этом 21 марта 2021 года ФНС опубликовала пояснительную статью о налоговой оговорке. Уже в первых строчках послания становится ясно, что даже если организации не собирались уходить от налогов, но одна из них признана «технической», есть риск направления налоговой претензии. И это ставит под сомнение целесообразность пункта 7 письма ФНС.

Также в этой публикации акцентируется внимание на то, что налоговая оговорка в части НДС, позволит организациям взыскать предъявленную к вычету сумму НДС, признанной неправомерной по причине налоговых разрывов в цепочке операций, указывая только согласованные в документах обстоятельства. А рассчитывать размер убытков с прикреплением доказательств при этом необязательно. Но никто не обсуждал, какой же рычаг давления будет применяться для ускоренного склонения налогоплательщиков к включению в условия договора налоговой оговорки

Но никто не обсуждал, какой же рычаг давления будет применяться для ускоренного склонения налогоплательщиков к включению в условия договора налоговой оговорки.

И вот уже в первом полугодии 2022 года самой обсуждаемой, но весьма неосвещенной темой в бизнес-сообществе стал Федеральный реестр предполагаемых выгодоприобретателей (далее — ФРПВ).

ФНС начала включать компании в закрытый реестр выгодоприобретателей

|

20.05.2022 | Версия для печати Инспекции ФНС начали по новому порядку вызывать налогоплательщиков для дачи показаний по поводу их возможных связей с сомнительными поставщиками и правомерности вычета НДС. |

Всем им сообщают о попадании в так называемый Федеральный реестр выгодоприобретателей (ФРВ).

Для налогоплательщиков попадание в ФРВ становится неожиданностью, потому что реестр закрытый: он внедрен внутренним приказом с грифом «для служебного пользования».

Речь идет о компаниях, которых ФНС заподозрила в получении необоснованной налоговой выгоды от использования схем с сомнительными контрагентами. От них требуют явиться на заседание комиссии по рассмотрению деятельности налогоплательщиков, включенных в ФРВ.

Суть претензий, как правило, сводится к тому, что организация — плательщик НДС неправомерно вычла из налоговой базы суммы, которые заплатила такому неблагонадежному поставщику, соответственно, недоплатив в бюджет.

Пресс-служба ФНС: в реестр потенциальных выгодоприобретателей от неправомерного применения вычетов по НДС может попасть компания, в действиях которой имеются признаки умысла и которые направлены на уклонение от уплаты НДС. Подобный контроль направлен на пресечение умышленных действий, которые совершаются прямо сейчас и наносят ущерб бюджетной системе.

Неправомерные схемы оптимизации НДС налоговики пресекали и раньше, однако нарушителей не собирали в единой базе. Новый подход стал жестче — для попавших в реестр фактически идет постоянная проверка.

Комментарии экспертов:

— Вместо комиссий по вопросам легализации налоговой базы действуют так называемые рабочие группы, на которые вызывают в первую очередь не организаторов фирм-однодневок, а руководителей вполне реальных организаций со стабильным оборотом.

— Компании попадают в ФРВ, если ранее были установлены факты их взаимодействия с сомнительными компаниями по результатам контрольных мероприятий — камеральных или выездных проверок. Как показывает практика, для попадания в ФРВ не обязательно наличие вступившего в силу решения по результатам проверки.

— На текущий момент получить ответ от ФНС на вопрос, что нужно сделать, чтобы исключить себя из ФРВ, не удалось. Получается, что попавший в реестр налогоплательщик становится объектом постоянного, заведомо обвинительного внимания налоговых органов.

— ФНС давно объявила, что налогоплательщик не должен нести ответственность за налоговые нарушения своего контрагента дальше, чем в первом звене цепочки, однако на практике с конечного покупателя взыскивают за все разрывы.

— Сейчас не существует регламента работы комиссий (они же рабочие группы). А он должен быть: с основаниями вызова, порядком раскрытия сведений со стороны инспекции, со временем, отведенным на представление возражений, с протоколированием встреч и решений.

Часть 5Как исключить компанию из ФРПВ

В случае некорректного определения выгодоприобретателя внутренними регламентами ФНС России предусмотрена процедура «разакцепта», то есть обоснованная позиция налогового органа о некорректном признании роли выгодоприобретателя. При этом, налоговому органу для разакцепта необходимо определить фактического выгодоприобретателя рассматриваемой схемной операции. Установление фактического выгодоприобретателя производится на основании результатов контрольных мероприятий и документов, полученных в ходе их проведения. В связи с этим, выгодоприобретателю желательно представить максимально полный пакет документов по взаимоотношениям с транзитным звеном. Не стоит ограничиваться только стандартным пакетом документов (договор, счет-фактуры, акты выполненных работ, товарно-транспортные накладные, универсально-передаточные акты, товарные накладные), в подтверждение приобретенных товаров (работ, услуг) также по возможности желательно представить документы на перевозку товаров (с указанием марки автомобиля, госномера, ФИО водителя и другие индентифицирующие перевозку данные), список работников допущенных на объект для производства работ, деловая переписка, ФИО лиц выступающих от имени транзитного звена и подтверждение его полномочий, акты о приемке работ с участием представителей транзитного звена и третьих, не заинтересованных лиц (заказчиков работ), заявки на поставку товаров и другие документы, непосредственно сопровождающие сделку. Также, сделка должна быть экономически оправдана и иметь деловую цель

На данные обстоятельства налоговый орган обращает особое внимание

Таким образом, на наш взгляд, для избежания выездной налоговой проверки необходимо представить документы, сопровождающие сделку, и подтвердить ее деловую цель. В таком случае, налоговый орган не сможет аргументировано предъявить претензии и будет вынужден продолжить мероприятия налогового контроля для установления фактического выгодоприобретателя.

Черные метки

Из всего сказанного выходит, что узнать о том, что вы попали в злополучный реестр, практически нереально. Поэтому и налоговым консультантам пока тяжело советовать бизнесу что-то конкретное.

— Для бизнеса сам реестр ни о чем не говорит, — считает Александр Гуров. — И использовать его в своей деятельности не получится

Для бизнеса важно, как и было ранее — это анализ контрагентов, составление досье контрагента, и анализ сделок с контрагентом на предмет соответствия положениям ст. 54.1 НК РФ, и только эти инструменты помогут в спорах.

То есть, конечно, главное правило: проверяйте контрагентов. Вашему желанию вести бизнес честно никто не поверит, если самым подлым образом ваш поставщик прошлого года внезапно закроется, не оставив после себя ничего, кроме подозрений в том, что он однодневка.

Настрожить вас должно пристальное внимание к вам от налоговиков: вам присылают частые требования, постоянно следят за сделками, запрашивают по ним пояснительные документы. Это довольно верный признак того, что ваша компания попала в «зону риска».

Штраф за несвоевременную сдачу декларации по НДС

Калькулятор по теме:Калькулятор НДСКалькулятор НДС позволяет рассчитать сумму НДС, выделить НДС из назначенной суммы, а также начислить налог на добавленную стоимость на сумму. Воспользуйтесь нашим калькулятором по НДС и бесплатно рассчитайте сумму налога.

Опоздание со сдачей декларации по НДС налоговики рассматривают в том же ракурсе, как и ее несдачу, трактуя оба этих нарушения в п. 1 ст. 119 НК РФ как непредставление отчетности в установленный срок. Эта же статья содержит информацию о том, какие меры применимы к плательщикам за подобные нарушения.

Штраф за несданную декларацию по НДС – величина расчетная, она исчисляется в объеме 5% за каждый полный и неполный просроченный месяц от неуплаченной суммы НДС. Точкой отсчета для начисления штрафа является дата, наступившая после установленного срока сдачи декларации. В отношении отчетности по НДС — это 26 число месяца, наступившего после завершения отчетного квартала. Если срок сдачи переносился из-за выходных или праздников, штраф будет начисляться со следующего дня после даты переноса.

Начислять штраф до бесконечности нельзя, его максимальная величина не должна быть выше 30% от суммы неуплаченного НДС.

Минимальный штраф за несдачу декларации по НДС – 1000 руб. Он взимается при несвоевременной подаче отчета с нулевыми показателями, либо в ситуации, когда недоимки по налогу или суммы НДС к уплате нет, но опоздание с подачей отчета зафиксировано налоговиками. Таким образом, минимальный штраф за не вовремя сданную декларацию по НДС установлен в фиксированной сумме (письмо Минфина РФ № 03-02-08/47033 от 14.08.2015).

Кроме налоговой ответственности, которую несет плательщик, штраф за декларацию по НДС, точнее за нарушение срока ее сдачи, может быть наложен в административном порядке на должностных лиц (ст. 15.5 КоАП РФ). Он варьируется от 300 до 500 руб., но ИФНС может ограничиться лишь предупреждением.

О штрафных санкциях за неуплату и несвоевременное перечисление НДС, подробно рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Налог в общем случае уплачивается равными частями – ежемесячно по 1/3 от общей суммы не позже 28 числа каждого из трех месяцев, следующих за отчетным кварталом (ст. 174 НК РФ).

Пример

Если бы уплата налога была произведена в установленный срок, то компании был бы назначен минимальный штраф за несвоевременную сдачу отчета в сумме 1000 руб.

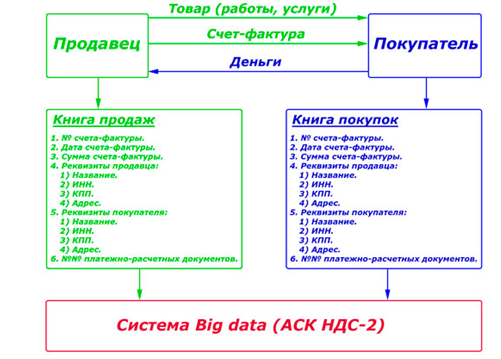

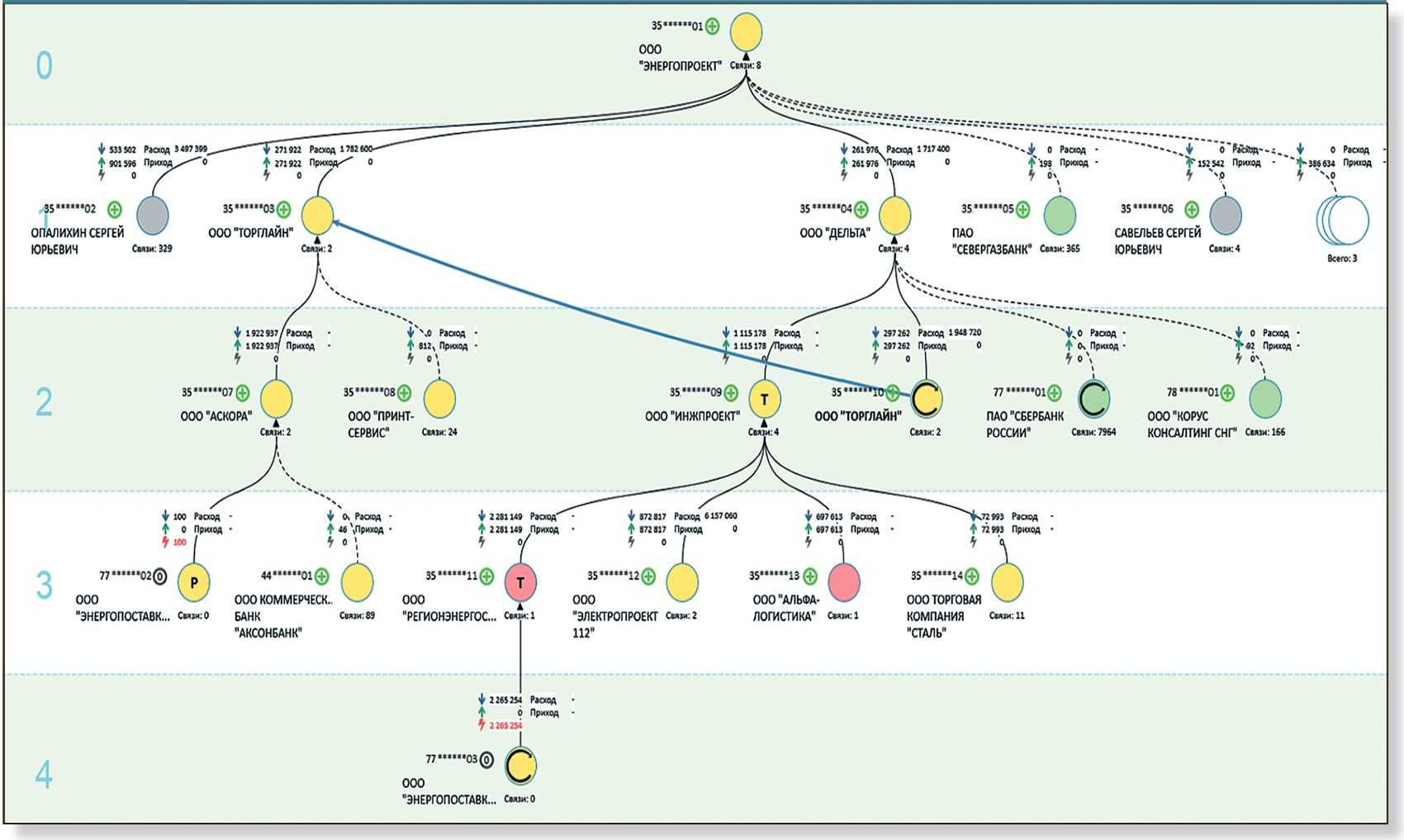

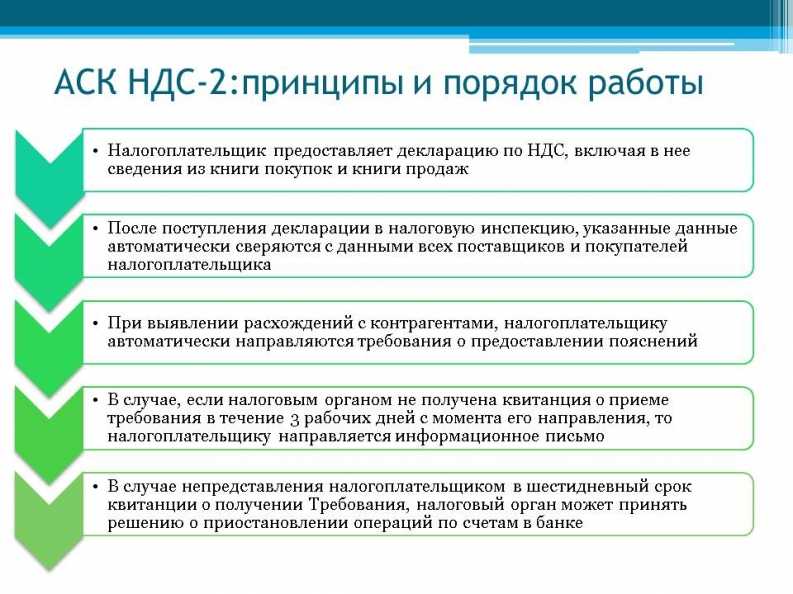

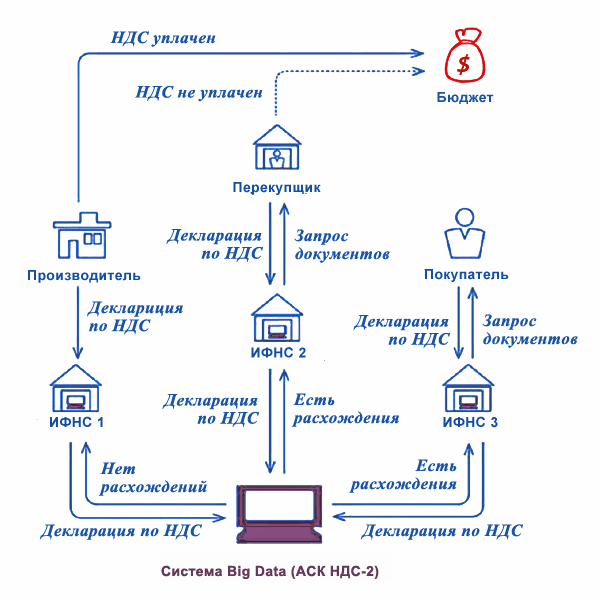

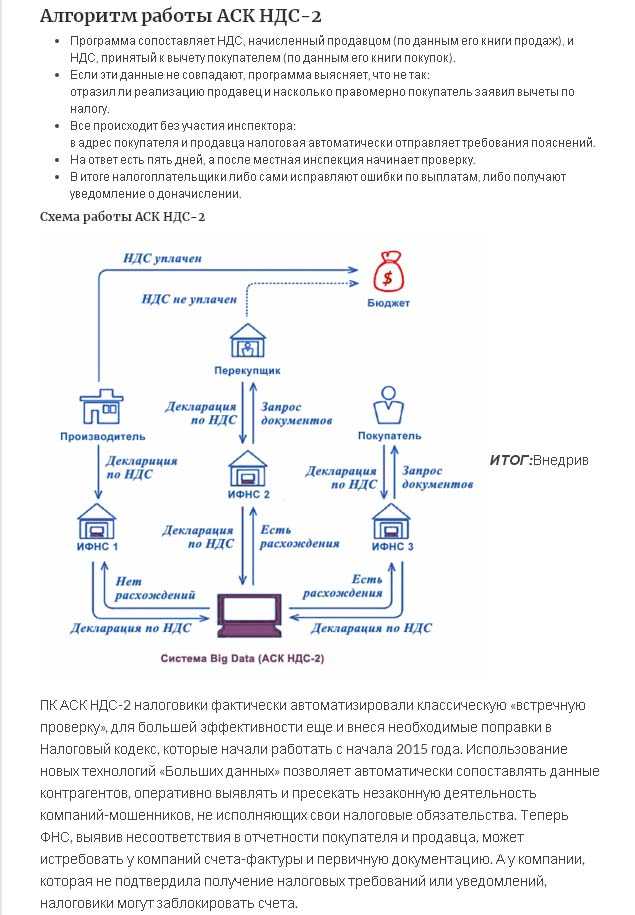

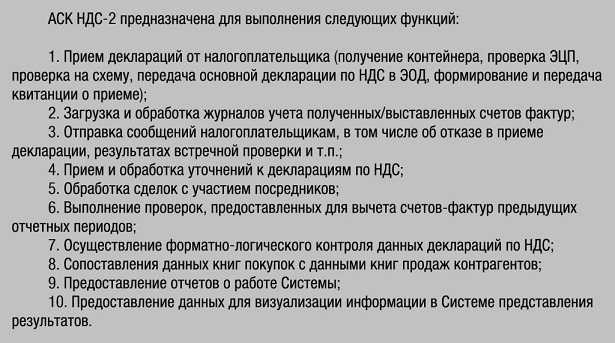

Расхождения, выявляемые АСК НДС-2

Компания получает автотребования, когда ее декларация не совпадает с отчетом контрагента. Это происходит при расхождениях любого вида — как «НДС», так и «разрыв».

Если с поставщиком все сходится и непонятно, в чем ошибка, обратитесь к инспектору. Он видит в программе, какие именно реквизиты не совпали.

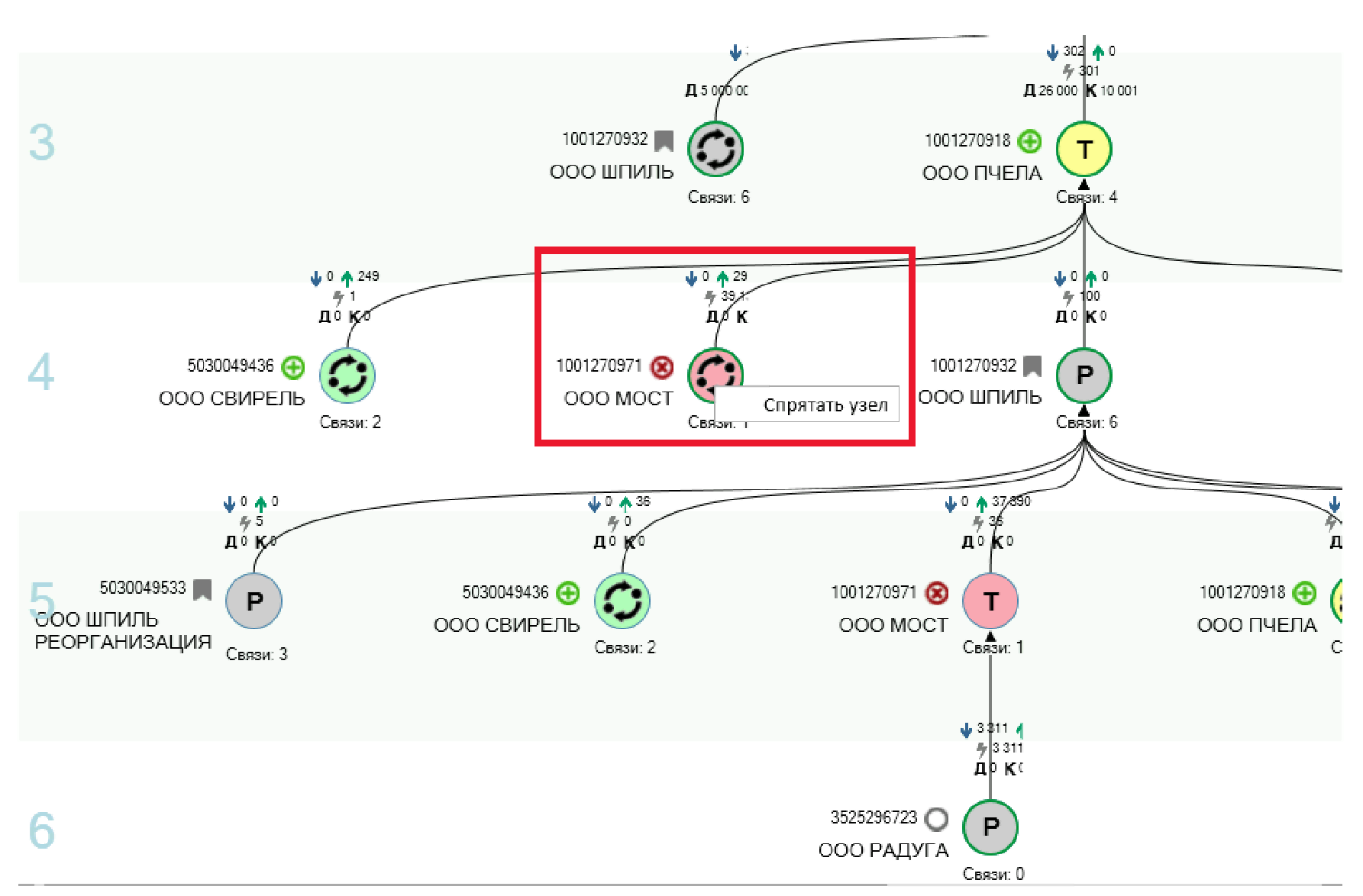

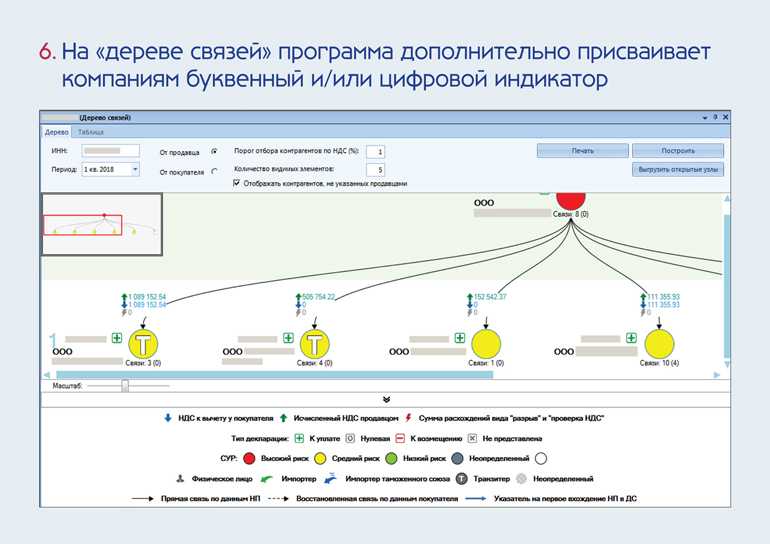

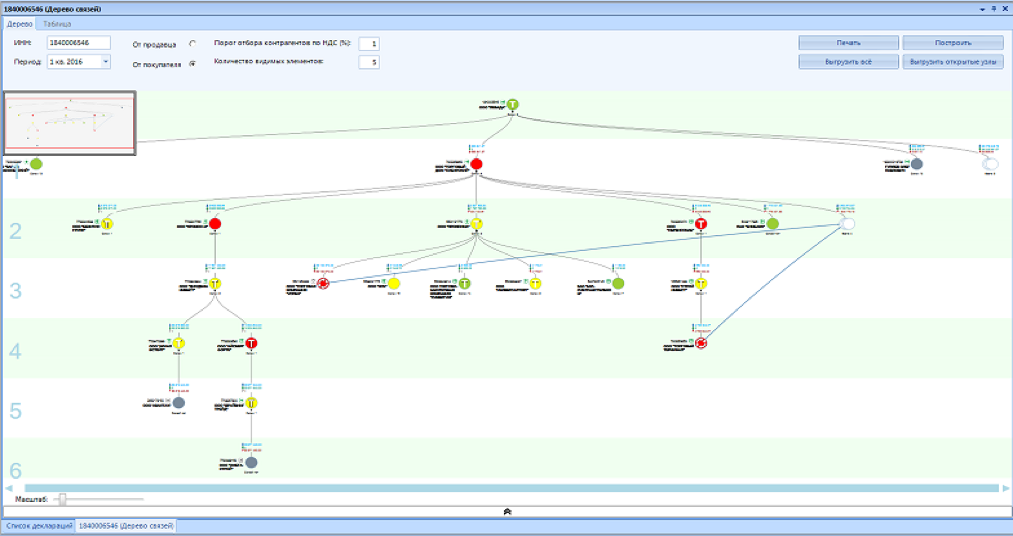

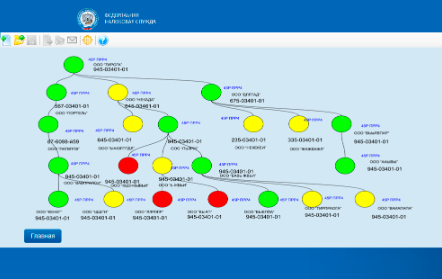

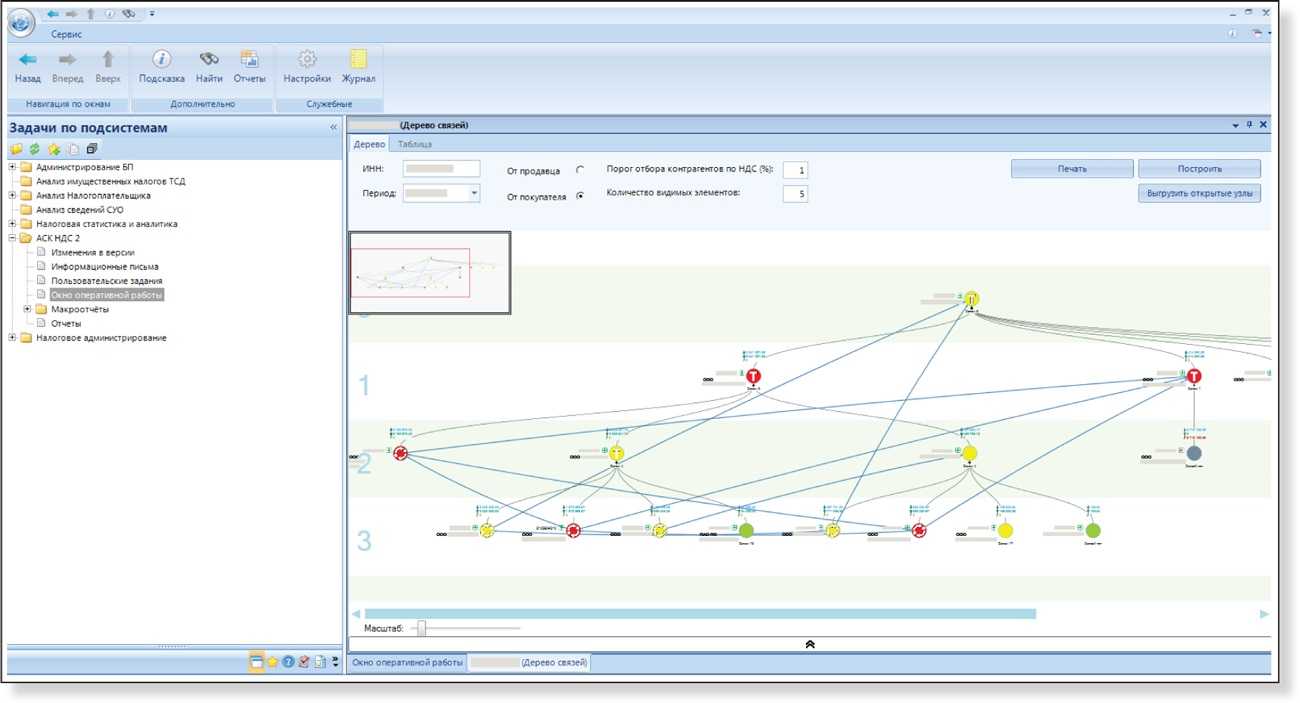

Как АСК НДС — 2 показывает, что именно не сошлось у вас и контрагента

Ответить на требование можно только в электронном виде, бумажные пояснения налоговики не примут.

Когда компания отвечает на требование, в программе инспекторов оно «закрывается». Если компания устранила все расхождения, вовремя заплатила налог, то ее декларацию помечают зеленым. Это хороший знак.

Пояснения компании в программе АСК НДС-2

В требовании налоговики всегда предлагают сдать пояснения или уточненку. Формулировка у всех требований стандартная. Если вы не занизили налог, то уточненку сдавать не обязательно. При ошибках в номерах или кодах достаточно пояснений.

Программа налоговиков раскрашивает декларации компаний в цвета светофора (см. таблицу).

Группы деклараций в АСК НДС-2

| Группа по цвету | Какие компании относятся к группе |

|---|---|

|

Красный |

Компании с признаками однодневок. У них нет штата, ресурсов, они не платят налоги или отчисляют минимальные суммы (менее 1% от выручки по банку). |

|

Желтый |

Организации, которые ведут реальную деятельность. Они платят НДС, у них есть активы, персонал. Бухгалтеры таких организаций при малейших расхождениях созваниваются с контрагентами и уточняют реквизиты, устраняют все разрывы.

В желтый цвет обычно окрашиваются декларации крупных организаций. Они не отказываются от законного вычета, даже когда у налоговиков он вызывает сомнения. |

|

Зеленый |

Все остальные организации. У них бывают ошибки в реквизитах счетов-фактур, в кодах. Такие компании могут заявить вычет по контрагенту, который не показал реализацию. |

Во время проверки декларации почти невозможно доказать схемы. На камералке инспекторы больше работают с ошибками ввода, неправильным заполнением книг покупок и продаж. Поэтому число результативных камералок по НДС хоть и растет, но не сильно. Сделки с признаками схем оставляют до выездной проверки.

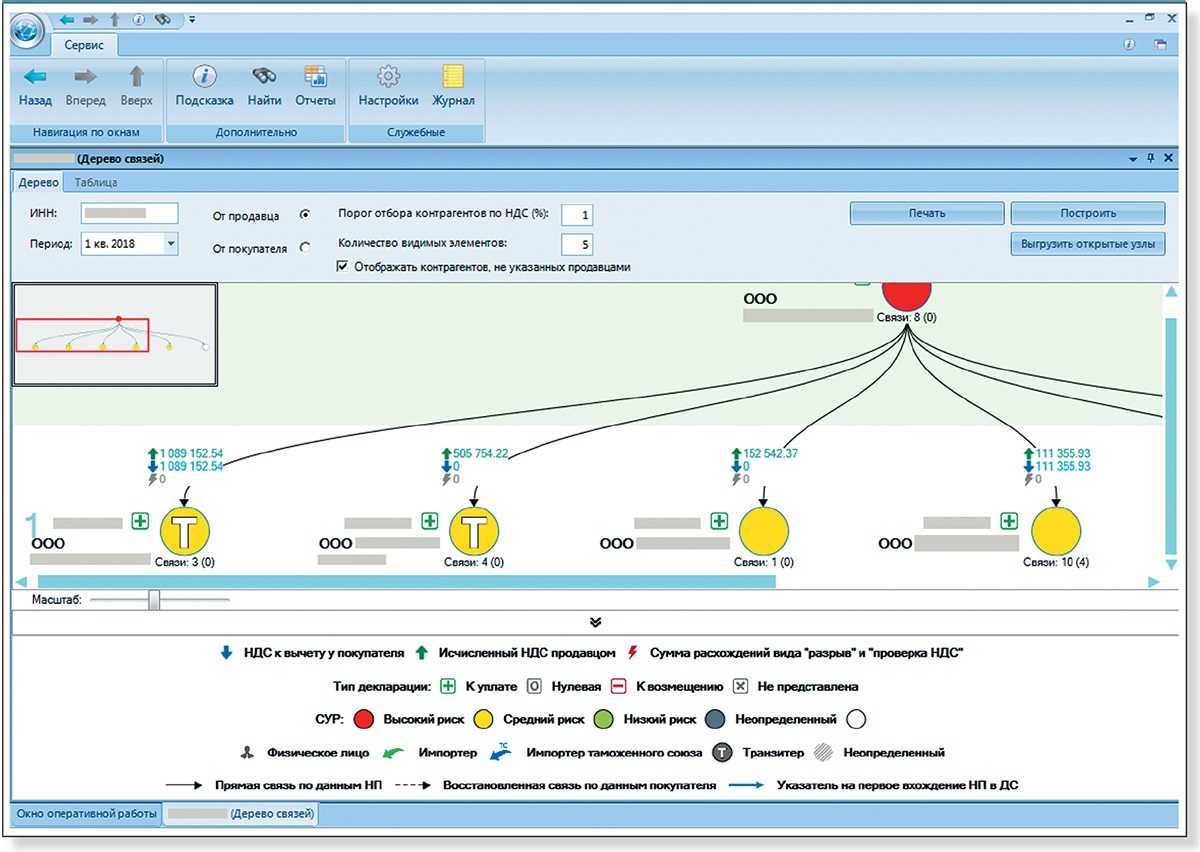

Инспекторы на камералке строят связи, отслеживают цепочки и стараются найти выгодоприобретателя. Им могут посчитать и «желтую» и даже «зеленую» компанию.

У «желтых»

компаний риск самый большой. К этой группе принадлежит крупный бизнес, и налоговикам есть, что взыскать после проверки.

У «зеленых

» меньше попасть на выездную. В зеленый цвет чаще окрашиваются небольшие организации, которым не доначислить миллионы. Разрывов с непосредственными контрагентами нет, придется доказывать, что компания построила схему из многих звеньев.

«Красным» однодневкам

налоговики стараются не назначать проверки. Но есть исключения. Инспекторы привели пример. Они проверяли фиктивного посредника между двумя крупными предприятиями. Однодневка готовилась к ликвидации, а ее обороты составляли более 1 млрд рублей. На проверке компании не доначислили почти ничего. Но в решении расписали всю схему и стали проверять ее организатора.

Как работает новый реестр

По сути, федеральный реестр выгодоприобретателей — это своего рода досье на каждую компанию, которую налоговики заподозрили в возможных налоговых махинациях. ФРВ нужен, чтобы собрать информацию на эту компанию, и включает в себя сведения о налоговых рисках, налоговых разрывах, суммах из налоговой отчетности такой компании.

Данные из ФРВ закрыты для бизнеса, их отправляют в территориальные налоговые инспекции и за каждым попавшим в список несчастливцем закрепляют конкретных сотрудников контрольного блока, которые будут его «отрабатывать».

Отрабатывать в данном случае означает «не слезать, пока не соберется база доказательств»

Логический вывод из этого прост: компания, попавшая в ФРВ, попадает под колпак налоговиков, внимание которых к ней отныне будет повышенным