Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

за любой период в течение года;

в прошлые периоды, если он не перекрыт.

Для каждой ситуации существуют правила. Действующая в I квартале 2022 года форма декларации по налогу на прибыль и порядок заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@, с учетом изменений от 05.10.2021 № ЕД-7-3/869. Разберем, как в декларации по налогу на прибыль отражаются убытки текущего года — в листе 02 «Расчет налога».

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050.

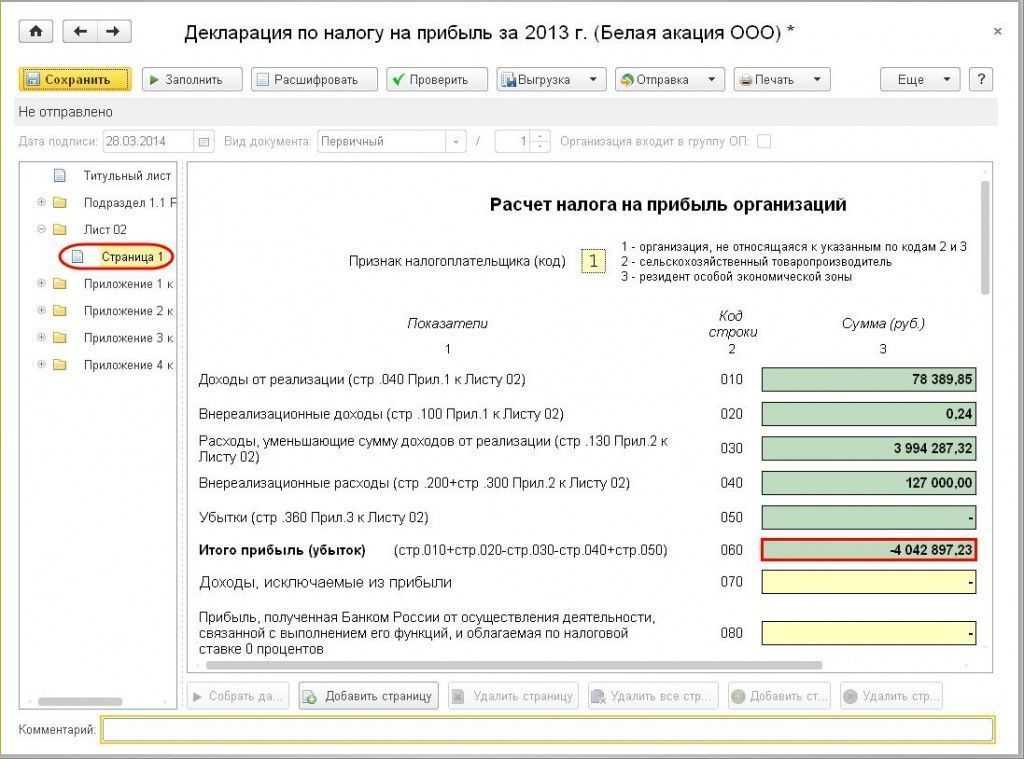

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

строка 060 — строка 070 — строка 080 — строка 400 приложения № 2 к листу 02 + 100 листа 05 + строка 530 листа 06.

Итоговый показатель налоговой базы отражается по строке 100 листа 02 декларации. Одновременно заполняются приложения к листу 2.

Сумма авансовых платежей, начисленных за отчетный (налоговый) период 2022 года, отражается по строке 210 листа 02. Если результат работы за I квартал и за полугодие получился убыточным, то по строке 210 в декларации по налогу на прибыль за 1 полугодие 2022 года ставится прочерк, поскольку авансовый платеж за I и II квартал не начислялись.

В строке 100 декларации указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к листу 2. В нем указывают год образования отрицательного результата и его остаток.

Напомним, что с 01.01.2017 по 31.12.2021 убытки прошлых лет могут уменьшать налоговую базу текущего периода не более чем на 50% (п. 2.1 ст. 283 НК РФ). Федеральным законом от 02.07.2021 № 305-ФЗ это 50-процентное ограничение по размеру переносимых убытков продлили до 2024 года.

Важно!

Приложение № 4 заполняют только в декларации за год и за I квартал отчетного периода, за остальные периоды его не сдают.

Если у организации есть обособленные подразделения, то встает вопрос, нужно ли сдавать декларацию по налогу на прибыль за филиал при убытке текущего года.

В соответствии с порядком определения налоговой базы, предусмотренным ст. 315 НК РФ, и порядком уплаты налога и авансовых платежей, установленным п. 1, 2 ст. 288 НК РФ, налоговая база по налогу на прибыль определяется в целом по организации без выделения прибыли (убытка), полученной обособленным подразделением (за исключением тех, которые являются обслуживающими производствами и хозяйствами, в отношении которых применяются нормы ст. 275.1 НК РФ).

Если компания реализовала основные средства, земельные участки, товары (работы, услуги, имущественные права), уступила право требования либо получила доходы от передачи имущества в доверительное управление, заполняется приложение № 3 к листу 02.

Если вы продали амортизируемое ОС, то в декларации по налогу на прибыль убыток от реализации основных средств отражается в приложении № 3 к листу 02 декларации по налогу на прибыль за период, в котором продали ОС (ст. 323 НК РФ, п. 8.1 порядка заполнения):

в строке 010 укажите количество амортизируемых ОС, которые были проданы в этом периоде;

в строке 020 отдельно проставьте количество ОС, убыточно проданных в этом периоде;

в строке 040 отразите остаточную стоимость ОС и расходы, связанные с их продажей;

в строке 060 проставьте сумму убытка от продажи ОС (без учета ОС, проданных с прибылью).

Также показатель убыточной продажи включается в итоговую строку 360 приложения № 3 к листу 02 и отражается по строке 050 листа 02 (п. 5.2, 8.8 порядка заполнения).

За периоды, в которых вы признаете убыточные продажи амортизируемого ОС, отражайте по строке 100 приложения № 2 к листу 02 суммы, соответствующие этим периодам (п. 7.7 порядка заполнения).

Отрицательный результат, полученный в результате уступки права требования, в декларации показывается в следующем порядке:

если получен убыток от реализации права требования по истечении срока, отражение в декларации по налогу на прибыль происходит в полной сумме (п. 2 ст. 279 НК РФ);

если требование уступлено до наступления срока платежа, то в пределах норматива (п. 1 ст. 279 НК РФ).

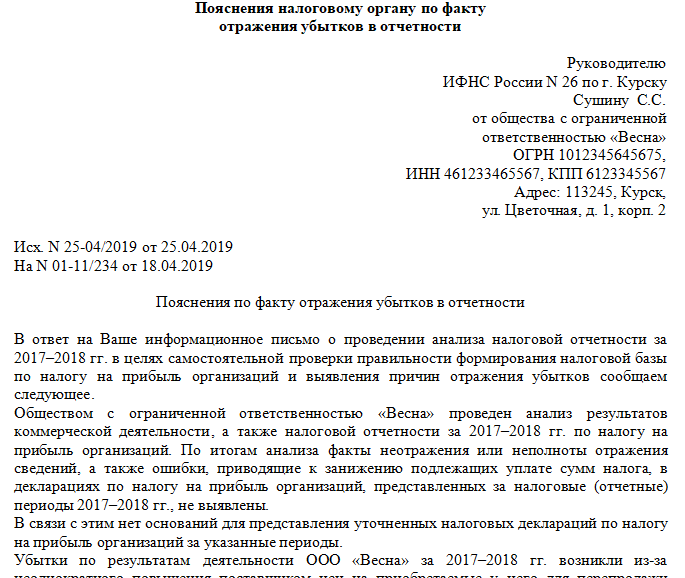

Поясняем причины убытков в ИФНС

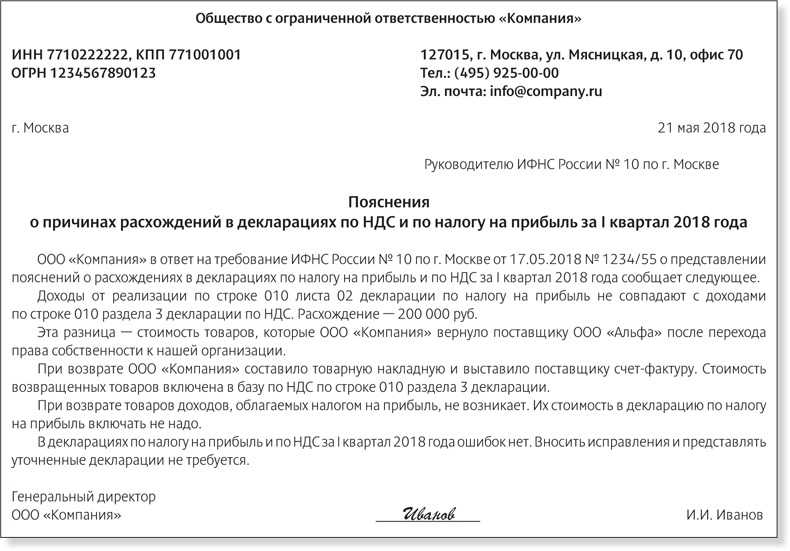

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку;

основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора;

рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте;

форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них налогоплательщик не должен сомневаться, стоит ли показать убыток в декларации — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа

или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

- < Назад

- Вперёд >

Как уменьшить налог ИП на ОСНО?

Как снизить налоговую нагрузку на доход бизнесмену на ОСНО? Для этого необходимо учесть по максимуму профессиональные расходы при расчете НДФЛ. Предприниматель на ОСНО может уменьшить обязательные выплаты, применив профессиональный налоговый вычет по окончании отчетного периода. Для этого необходимо соблюдать ряд правил, которые будут рассмотрены ниже.

В список расходов можно включать следующие платежи:

- оплата труда наемных работников;

- материальные расходы на товары и услуги, необходимые для осуществления предпринимательской деятельности;

- амортизация;

- налоги, кроме НДС и НДФЛ;

- пенсионные и социальные страховые взносы;

- фиксированные платежи на обязательное медицинское и пенсионное страхование.

Использование расходов при снижении налоговой нагрузки возможно, если они понесены в результате профессиональной деятельности ИП, и оплату можно подтвердить счетами-фактурами, актами или накладными.

У многих владельцев бизнеса возникает вопрос, можно ли снизить налог, включив в расходы оплату труда бухгалтера? Спорный момент возникает из-за того, что ИП освобождены от ведения бухгалтерского учета. Но в состав профессиональных вычетов разрешено включать вознаграждение за труд любого штатного сотрудника.

Бизнесмен на ОСНО может минимизировать налог за счет стандартных, имущественных и социальных вычетов, перечень которых обозначен в НК РФ. Это может быть покупка недвижимости или земельного участка, оплата собственного обучения или учебы ребенка, подопечного, пожертвования, прохождение платного лечения, приобретение медикаментов. Закон также позволяет ИП снизить налоги путем оформления вычета на имущество физических лиц, если оно используется в ходе рабочего процесса.

Популярный метод уменьшения налога на ОСНО — сотрудничество с организациями на аналогичном спецрежиме. Если в качестве поставщика выбрать компанию на ОСНО, можно уменьшить налоговую нагрузку на добавленную стоимость. Для этого необходимо вычесть из исходящей суммы НДС входящую. При отрицательном значении разницу компенсируют из бюджета.

Пример расчета.

Строительная компания на ОСНО закупила бетон на сумму 340 000 рублей. За квартал бизнесмен заработал 1 200 000 рублей, из которых 200 000 — НДС. Если бетон приобрести у организации на ОСНО, стоимость составит 408 000 рублей, из которых 68 000 — НДС. Из можно внести для уменьшения налога.

Что нужно ИФНС?

Задача налоговой – проверка правильности налоговых расчетов, выявление злоупотреблений. С ее решением инспекторы справляются на отлично. По статистике, указанные выше требования проходят примерно 85–90% упрощенцев, раньше или позже.

ИФНС ждет от налогоплательщика подтверждения расходов. Последние должны быть подкреплены первичной документацией, соответствующей нормативным требованиям, и отражены в учете. Подтвержденные расходы уменьшают налоговую базу. Если по каким-то операциям отсутствует первичка, ИФНС заставит пересчитывать налог и доплачивать в бюджет.

Важный момент: на камеральную проверку у инспекторов есть 3 месяца после получения декларации по УСН. Если срок не соблюден, налогоплательщик вправе проигнорировать требования и указать налоговику на нарушение установленного порядка. В остальных случаях придется давать пояснения, обосновывать расходы и объяснять убытки.

На сколько лет можно перенести убыток?

Весьма существенным для налогоплательщика является вопрос, на сколько лет можно перенести убыток по налогу на прибыль.

Последние изменения, внесенные в ст. 283 НК РФ, улучшили положение налогоплательщиков в этой части. До 2017 года можно было списывать убытки только за 10 лет, предшествующих текущему периоду.

Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ (акт. ред от 27.11.2018) отменил это ограничение. Но следует иметь в виду, что обратной силы это положение на момент принятия не имело.

Неограниченный во времени перенос убытков формально можно начать осуществлять с 01.01.2017. Но в п. 16 ст. 13 закона 401-ФЗ (акт. ред. от 27.11.2018) сказано, что измененная версия ст. 283 действует только для убытков, полученных с 01.01.2007. То есть в 2017 году можно было использовать те же 10 лет, что и до внесения изменений. Зато в 2018 году это уже 11 лет, и далее «глубина» переноса с каждым годом будет увеличиваться.

Таким образом, в 2021 году переносить убытки можно за предшествующие года без ограничений по количеству лет, но начиная с 2007 г., и по мере их появления (по очереди). Списанию подлежат убытки с учетом действующего лимита — не более 50% налоговой базы.

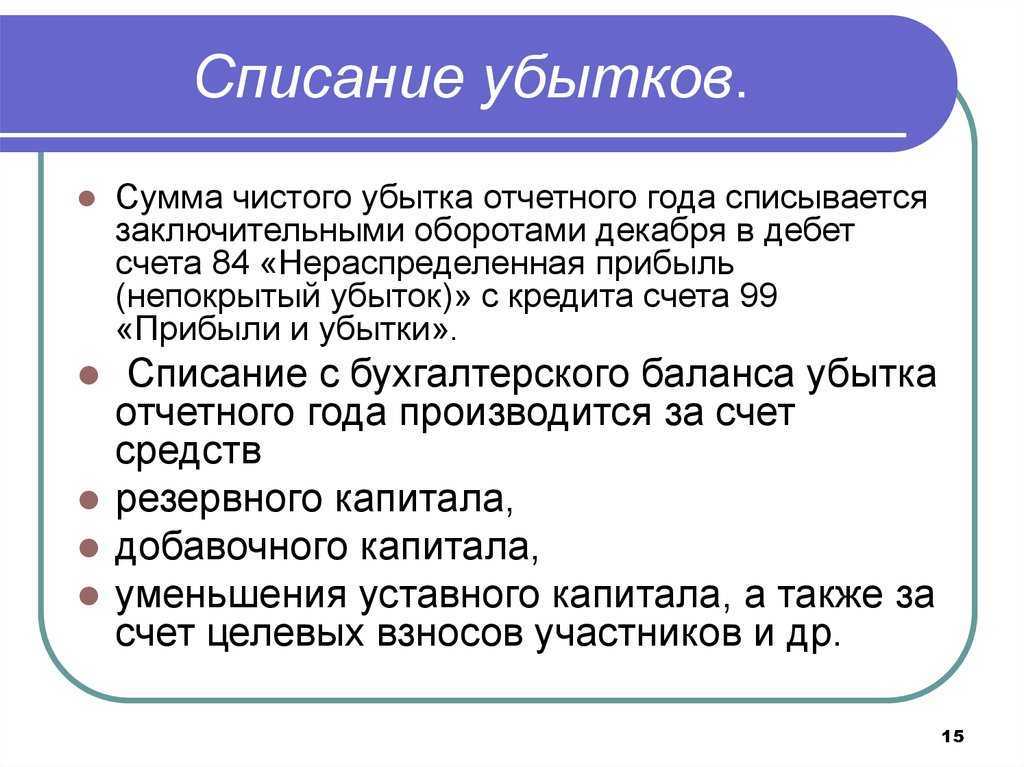

Отражение налогового убытка в бухучете

Налоговый убыток следует учитывать в соответствии с правилами ПБУ 18/02 (действующий приказ Минфина РФ от 18.11.2002 №114н в акт. ред. от 20.11.2018). Не использовать этот документ могут только малые предприятия, ведущие бухучет по упрощенной схеме.

Предположим, что налоговых разниц у предприятия не было и налоговый убыток равен бухгалтерскому. В этом случае с его суммы начисляется условный доход по налогу на прибыль (НП), равный произведению суммы убытка на налоговую ставку.

Для этой операции к счетам 68.4 «Налога на прибыль» и 99 «Прибыли и убытки» обычно открывают специальные субсчета:

Дт 68.4.2 Кт 99.02.2 — условный доход (расход) по НП.

Так как предприятие предполагает уменьшить за счет текущего убытка налог на прибыль следующих периодов, то сумма условного дохода является отложенным налоговым активом (ОНА). Организация может признать ОНА только при наличии вероятности, что этот актив будет погашен в следующих периодах (п. 14 ПБУ 18/02).

Для учета ОНА используется специальный счет 09:

Дт 09 Кт 68.4.2 — начислен ОНА.

В последующих периодах при списании убытка в бухучете отражается соответствующее изменение ОНА:

Дт 68.4.2 Кт 09 — списан (уменьшен, погашен) ОНА

Дебетовое сальдо по 09 счету в данном случае (при отсутствии других налоговых разниц) соответствует неиспользованной сумме убытка, которую можно будет списать в дальнейшем.

Пример

ООО «Альфа» в 2019 году получило налоговый убыток в сумме 500 тыс. руб., а в 2020 году — прибыль в сумме 400 тыс. руб.

В 2019 году были начислены условный доход и ОНА:

Дт 68.4.2 Кт 99.02.2 (500 000 руб. × 20% = 100 000 руб.) — условный доход по налогу на прибыль.

Дт 09 Кт 68.4.2 (100 000 руб.) — начислен ОНА.

В 2020 году налог на прибыль можно уменьшить за счет прошлых убытков не более чем на 50%, поэтому проводка будет следующей:

Дт 68.4.2 Кт 09 ((400 000 × 50%) × 20% = 40 000 руб.) — списана часть ОНА.

На 31.12.2020 сальдо по дебету счета 09 составило 60 000 руб. Эту сумму предприятие может списать в последующих налоговых периодах, если будет работать с прибылью.

***

Убыток по налогу на прибыль, на первый взгляд, полностью отрицательный показатель

Во-первых, он говорит о неэффективности бизнеса, а во-вторых, привлекает внимание контролирующих органов

Однако, если его получение связано с временными факторами и компания сумела это обосновать, убыток можно использовать для оптимизации налоговых платежей в следующих периодах.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Отражение убытка в декларации

При отражении убытка прошлых лет в декларации по единому налогу придерживайтесь следующего алгоритма.

Сумму налогооблагаемых доходов за отчетный год укажите по строке 213 раздела 2.2 декларации, утвержденной приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Сумму произведенных расходов – по строке 223 того же раздела. В показатель, отраженный по этой строке, включите разницу (если она есть) между суммой уплаченного минимального налога и рассчитанного единого налога за предыдущий год. Если в предыдущем году был получен убыток, разница будет равна величине уплаченного минимального налога (т. к. сумма рассчитанного единого налога будет равна нулю).

Если налоговая база отчетного года положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу отчетного года, укажите по строке 230. Если сумма убытков прошлых лет превышает налоговую базу отчетного года, разница между этими показателями в строке 230 не отражается. Итоговую сумму налоговой базы (строка 243) за отчетный год рассчитайте как разницу между строками 213, 223 и 230. Таким образом, налоговая база отчетного года будет уменьшена на сумму убытков прошлых лет.

Если налоговая база отчетного года отрицательна (доходов меньше, чем расходов), в строке 253 отражается убыток текущего налогового периода. В этом случае источника для покрытия убытков прошлых лет у организации нет, поэтому их сумму в декларации указывать не нужно.

Это следует из раздела VIII Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Пример учета убытка прошлых лет при расчете единого налога при упрощенке. Организация платит единый налог с разницы между доходами и расходами

По итогам 2014 года «Альфа» получила доходы в размере 1 400 000 руб. и понесла расходы на 1 800 000 руб. Таким образом, по итогам налогового периода организация получила убыток в сумме 400 000 руб. (1 400 000 руб. – 1 800 000 руб.). В бюджет перечислен минимальный налог в размере 14 000 руб. (1 400 000 руб. × 1%).

По итогам 2015 года «Альфа» получила доходы 1 300 000 руб. и понесла расходы 1 290 000 руб. Налоговая база за 2015 год уменьшена на сумму уплаченного за 2014 год минимального налога в сумме 14 000 руб. Таким образом, по итогам 2015 года организация получила убыток в сумме 4000 руб. (1 300 000 руб. – 1 290 000 руб. – 14 000 руб.). В бюджет перечислен минимальный налог в размере 13 000 руб.

По итогам 2016 года «Альфа» получила доходы 1 730 000 руб. и понесла расходы 1 160 000 руб. Налоговая база за 2016 год уменьшена на сумму уплаченного за 2015 год минимального налога в сумме 13 000 руб. Налоговая база по единому налогу за 2016 год составила 557 000 руб. (1 730 000 руб. – 1 160 000 руб. – 13 000 руб.). На начало 2016 года сумма непогашенного убытка прошлых лет составила 404 000 руб. (400 000 руб. + 4000 руб.). Единый налог, подлежащий уплате по итогам 2016 года, составит 22 950 руб. ((557 000 руб. – 404 000 руб.) × 15%).

Расчет налоговой базы за 2016 год в связи со списанием убытков за 2014 и 2015 годы бухгалтер «Альфы» отразил в книге учета доходов и расходов.

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии

НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в

. Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1

. После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Компания может избавиться от убытка, если он вызван нарушением правил учета

Бывает, что убытки появляются у налогоплательщика при нарушении им правил налогового учета доходов и расходов. Ниже рассмотрены отдельные нарушения, типичные для большинства организаций. В подобных ситуациях необходимо скорректировать налоговую базу за отчетные периоды 2011 г., подать уточненные декларации и при необходимости доплатить налог на прибыль и уплатить пени.

Примечание. Неверный выбор способа признания отдельных расходов при формировании налоговой учетной политики приводит к формированию убытка. В результате при небольших доходах у компании в отчетном периоде появляются существенные расходы.

Организация учла в уменьшение налоговой базы по прибыли прямые расходы, относящиеся к незавершенному производству. Хотя на основании ст. 319 НК РФ налогоплательщик обязан распределять прямые расходы текущего периода на незавершенное производство и на изготовленную в текущем месяце продукцию.

Компания неправомерно использовала повышающие коэффициенты при начислении амортизации. Например, был применен коэффициент 3 к предмету лизинга, который относится к третьей амортизационной группе. В то время как к основным средствам, относящимся к первой — третьей амортизационным группам, такой коэффициент не применяется (пп. 1 и 2 п. 2 ст. 259.3 НК РФ).

Налогоплательщик признал в полном размере расходы, которые нужно было нормировать. Речь идет о таких затратах, как представительские, расходы на рекламу, в виде процентов по долговым обязательствам и потерь от недостачи и порчи при хранении и транспортировке МПЗ сверх норм естественной убыли, расходы на уплату страховой премии по договорам добровольного страхования работников и др.

Организация неправомерно единовременно списала расходы, которые относятся к будущим периодам. Это затраты на приобретение неисключительных прав на результаты интеллектуальной деятельности (п. 1 ст. 272 НК РФ), на оплату страховой премии по договорам ОСАГО, каско и др. (п. 6 ст. 272 НК РФ), на получение лицензий (Письмо Минфина России от 31.05.2007 N 03-03-06/1/353) и сертификатов (Письмо Минфина России от 25.05.2011 N 03-03-06/1/307).

Компания включила в состав расходов суммы, не учитываемые при налогообложении прибыли. В частности, разовые премии работникам, не предусмотренные трудовым или коллективным договором (п. 21 ст. 270 НК РФ), материальную помощь (п. 23 ст. 270 НК РФ), стоимость безвозмездно переданного имущества и суммы, связанные с такой передачей (п. 16 ст. 270 НК РФ).

Налогоплательщик ошибочно не включил в налоговую базу ряд доходов. Как правило, это обычно происходит с такими доходами, как:

- стоимость имущества, полученного безвозмездно (п. 8 ст. 250 и п. 48.1 ст. 270 НК РФ);

- доходы от безвозмездного пользования имуществом, полученным по договору ссуды (п. 8 ст. 250 НК РФ, п. 2 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 и Письмо Минфина России от 19.04.2010 N 03-03-06/4/43);

- сумма амортизационной премии, которую следует восстановить в случае продажи основного средства ранее чем через пять лет с даты введения его в эксплуатацию (п. 9 ст. 258 НК РФ);

- расходы на обучение лица, с которым не был заключен трудовой договор по истечении трех месяцев после окончания обучения, профессиональной подготовки или переподготовки, оплаченные налогоплательщиком (пп. 2 п. 3 ст. 264 НК РФ);

- просроченная кредиторская задолженность, по которой истек срок исковой давности (п. 18 ст. 250 НК РФ). Данную задолженность необходимо включать в состав внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности по ней (Письмо УФНС России по г. Москве от 12.11.2009 N 16-15/119132).

Можно ли показывать убыток

Юридическое лицо не может осуществлять убыточную деятельность долгое время — так считают налоговые органы. По их мнению, убыточная фирма может выживать только в двух случаях:

- внутри группы компаний;

- используемая для нелегальных целей ее руководящих лиц.

Убыток в налоговой отчетности — это причина для проверки со стороны налоговой службы. Вероятность проверки убыточной фирмы налоговиками — почти 100%. Это обязательный критерий для проверки — если компьютеры налоговиков видят убыток хоть на 1 копейку, система автоматически формирует запрос на пояснение убытка.

Если расходы настоящие, можно смело показывать убыток и в дальнейшем подтвердить его документально по запросу ФНС.

Убыток есть смысл показывать, если в будущем вы планируете уменьшать свои расходы и, соответственно, налог на прибыль, на сумму полученного убытка. Это называется «перенос убытков на будущее».

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как убрать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная разница, которая, в свою очередь, образует постоянное налоговое обязательство;

увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности;

при переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Также на практике возможна ситуация, когда организация получает убыток за 9 месяцев в налоге на прибыль и решает его скрыть, не учитывая часть расходов того периода, например, арендные платежи. Соответственно, в декларации показали прибыль, оплатили авансовые платежи.

По итогам работы за год получили прибыль. Встает вопрос: списываются ли эти расходы по итогу года?

Неотражение этих расходов в декларации за 9 месяцев расценивается как искажение налоговой базы отчетного периода, которое привело к излишней уплате авансовых платежей по налогу на прибыль.

Пункт 1 ст. 54 НК РФ дает возможность провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в том числе в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Следовательно, такая ошибка исправляется в периоде ее обнаружения с включением затрат на аренду офиса в годовые расходы.

Для исправления ошибки сумму неучтенных расходов надо отразить в приложении № 2 к листу 02 строки 400 декларации по налогу на прибыль за год.

Перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Почему убыток есть, а в отчетности прибыль

Возможна и обратная ситуация, когда в бухгалтерской отчетности прибыль, а в налоговой – убыток.

Пример 3:

Учредитель ООО с долей более 50% решает подарить безвозмездно своему предприятию оборудование.

- В бухгалтерском учете ООО сформируется доход (п.7 ПБУ 9/99).

- Для налогового учета такое поступление имущества доходом не является (пп.11 п.1 ст.251).

Пример 4:

Фирма на УСН оплачивает телефонию по постоплате на основании выставленных счетов. Услуги связи, оказанные в декабре 2018 года, оплатили в январе 2019. Так как на УСН все лица применяют только кассовый метод, то:

- В бухгалтерском учете эти услуги будут проведены и учтены в расходах в декабре 2018 года, так как бухгалтерский учет ведется «по начислению», то есть расходы отражаются в момент, когда фактически осуществлены.

- В налоговом расходы будут приняты только в январе 2019, так как налоговый учет по УСН ведется всегда кассовым методом, а расходы учитываются не ранее, чем будут оплачены.

В налоговой отчетности 2019 года эта фирма расходов покажет больше, а в бухгалтерской – меньше. Соответственно, прибыль по бухгалтерскому балансу окажется выше, чем в декларации по налогу на прибыль. Это обязательно насторожит налоговую, и она захочет пояснений.

Где прячется убыток компании?

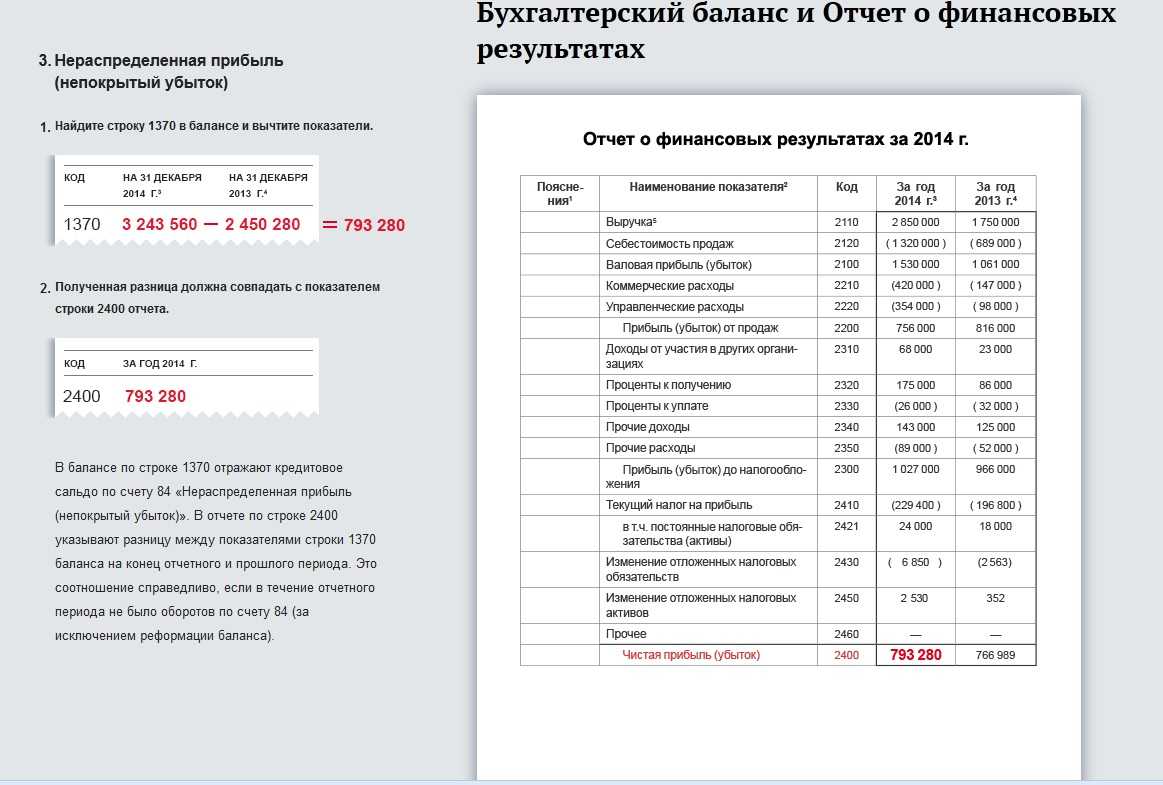

Самое простое определение убытка, которое можно найти — это превышение расходов над доходами. Возникать он может из-за разных причин, и в зависимости от них выделяют разные виды. Разберём два из них.1) Убыток в налоговой отчётности.Он же убыток в налоговой декларации — отрицательный результат, при котором доходы отчётного периода не перекрывают расходы, учитываемые при расчёте налогов.2) Убыток в бухгалтерской отчётности.Некоторые называют её бухбалансом, хотя это не совсем одно и то же. Бухгалтерская отчётность состоит из бухгалтерского баланса и отчёта о финансовых результатах. Бывет, к ним ещё просят пояснительную записку и приложения, но для большинства компаний это необязательно.Получается, бухотчётность — это итоговый результат о деятельности компании, в том числе о её финансовом положении, а бухбаланс — одна из её составляющих.Именно об убытке в бухгалтерской отчётности мы будем говорить дальше. Про убыток в налоговой отчётности расскажем в следующей статье.

Что нужно ИФНС?

Задача налоговой – проверка правильности налоговых расчетов, выявление злоупотреблений. С ее решением инспекторы справляются на отлично. По статистике, указанные выше требования проходят примерно 85–90% упрощенцев, раньше или позже.

ИФНС ждет от налогоплательщика подтверждения расходов. Последние должны быть подкреплены первичной документацией, соответствующей нормативным требованиям, и отражены в учете. Подтвержденные расходы уменьшают налоговую базу. Если по каким-то операциям отсутствует первичка, ИФНС заставит пересчитывать налог и доплачивать в бюджет.

Важный момент: на камеральную проверку у инспекторов есть 3 месяца после получения декларации по УСН. Если срок не соблюден, налогоплательщик вправе проигнорировать требования и указать налоговику на нарушение установленного порядка. В остальных случаях придется давать пояснения, обосновывать расходы и объяснять убытки.