Что изымать не вправе

В рамках налогового контроля проверяющие не вправе изымать:

1. Личные вещи сотрудников, в том числе принадлежащие им электронные устройства – телефоны, смартфоны, ноутбуки.

Следует решительно заявить о том, что предметы находятся в личной собственности. Однозначно, налоговики потребуют это доказать. Подготовьте подтверждения заранее.

2. Предметы и документы, подпадающие под режим «коммерческой тайны».

Согласно статье 6 Закона 98-ФЗ от 29 июля 2004 г. «О коммерческой тайне» в случае отказа представить информацию, составляющую коммерческую тайну, государственные органы вправе ее затребовать в судебном порядке.

Помним, что суд – процесс состязательный. Необходимость изъятия ревизорам придется доказать. А вам – убедить суд в обратном.

Совет: введите такой режим в своей компании: разработайте положение о коммерческой тайне с реестром конфиденциальной информации, пропишите порядок работы с документами ограниченного доступа, перечень запрещенных действий и ответственность нарушителей. Это пригодится и не только для работы с контролерами, но и для защиты коммерческих и иных интересов компании.

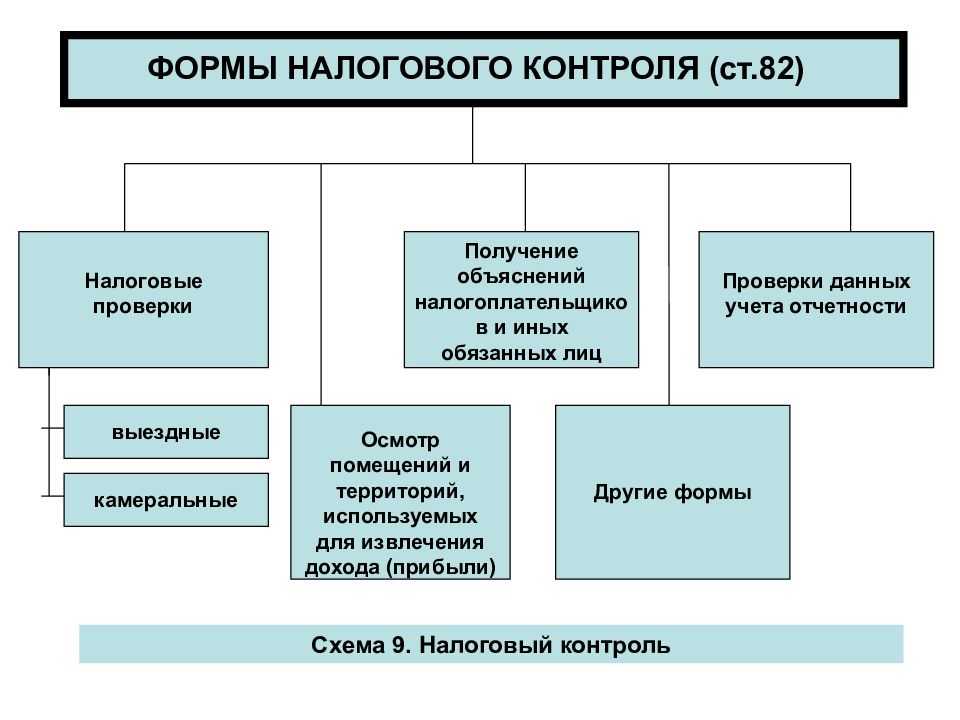

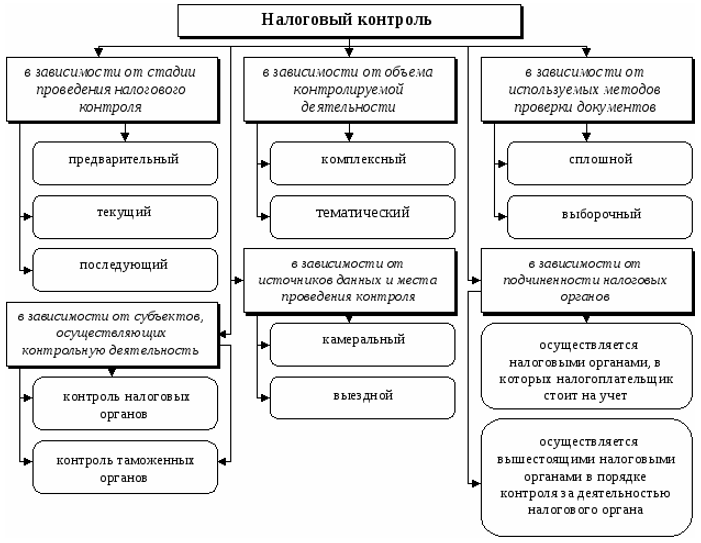

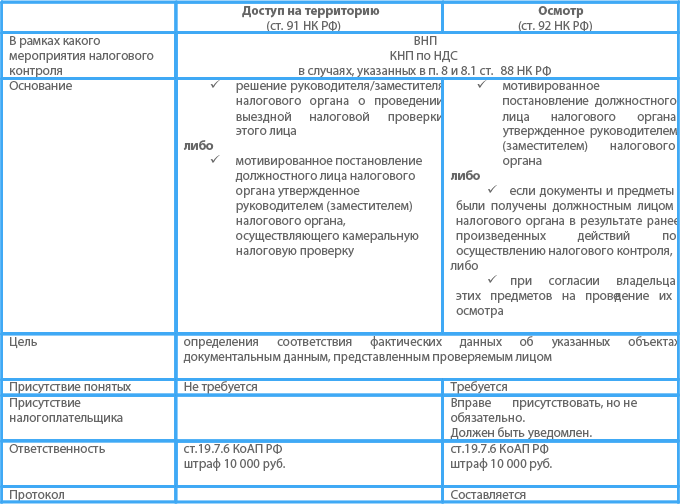

Правила проведения осмотра

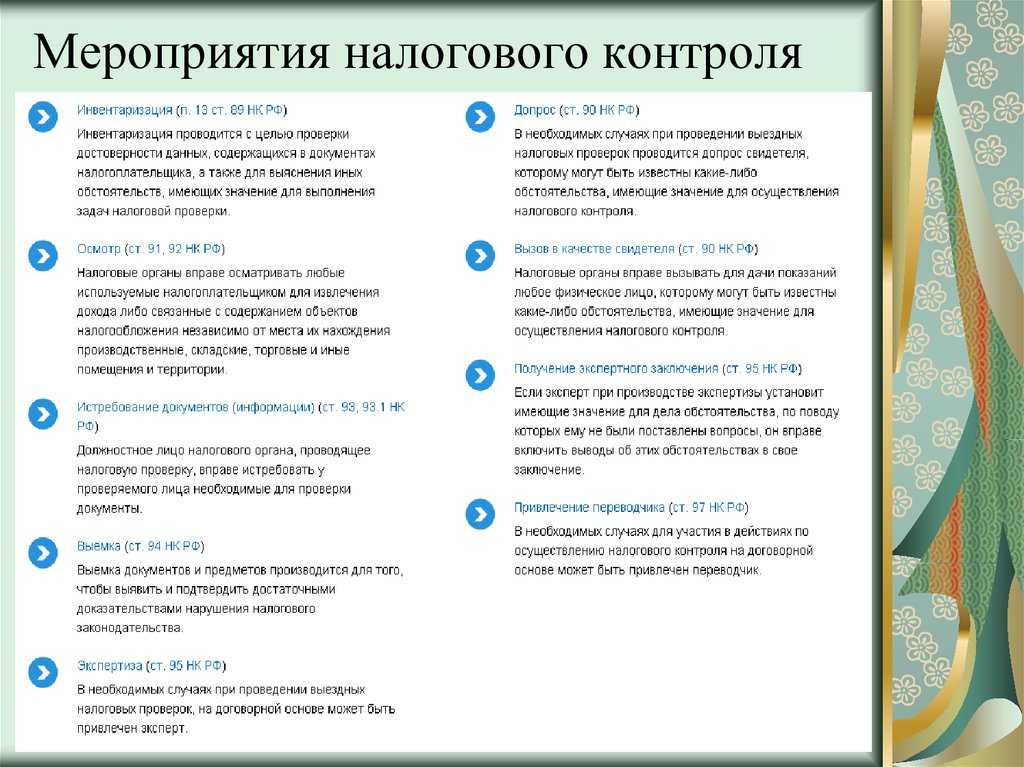

- Осмотр проводится на основании мотивированного постановления, которое подписывается руководителем ИФНС или его заместителем.

- Осмотр проводится в присутствии понятых.

постановление АС Уральского округа от 03.12.2018 № Ф09-6893/18 по делу № А60-4234/2018постановление ФАС СЗО от 24.08 2009 по делу № А13-5138/2008, постановление ФАС Московского округа от 03.12.2010 № КА-А40/15062-10 по делу № А40-6293/10-13-36, постановление ФАС Северо-западного округа от 13.09.2007 по делу № А05-419/2007 (определением ВАС от 21.11.2007 № 15627/07 отказано в передаче данного дела в Президиум ВАС)

- Жилые помещения могут быть осмотрены только с согласия тех, кто в них проживает.

- Во время осмотра может проводиться фото- и видеосъемка, а также снятие копий с документов и другие действия.

- Во время осмотра могут присутствовать привлеченные эксперты с обеих сторон.

- В ходе допроса ведется протокол, с которым проверяющие обязаны ознакомить налогоплательщика под роспись.

- Если осмотр проведен с нарушениями, например, на нем не присутствовали понятые либо ими были сотрудники инспекции или же проверяющие не составили протокол, налогоплательщик может оспорить результаты осмотра.

- Если налогоплательщик отказался пустить проверяющих для проведения осмотра, ему грозит ответственность в виде штрафа по ст. 19.7.6 КоАП в размере 10 000 руб. Кроме этого, ИФНС, в случае отказа, может самостоятельно определить сумму налога к уплате на основании имеющихся у нее сведений (п. 3 ст. 91 НК).

Проверяющие не имеют права требовать доступ к электронным базам данных

Отказать предоставлять доступ к электронным базам данным компания может на основании простого аргумента: НК РФ не содержит норм, которые бы устанавливали прямую обязанность налогоплательщика предоставить доступ к электронным носителям информации о его деятельности.

Так, по общему правилу компания обязана представлять в налоговые органы и их должностным лицам только документы, необходимые для исчисления и уплаты налогов (ст. 23 НК РФ). Кроме того, налогоплательщик должен хранить первичные документы, вести налоговые регистры, формировать отчетность, а также обеспечить возможность инспекторов ознакомиться с документами, связанными с исчислением и уплатой налогов, и доступа на его территорию (ст. ст. 23 и 89 НК РФ). Налоговые органы в свою очередь вправе требовать от компании также только документы, подтверждающие правильность исчисления и уплаты налогов и сборов (ст. ст. 31, 88 и 89 НК РФ).

Таким образом, упоминания про безоговорочный доступ проверяющих именно к электронным базам данных компании НК РФ не содержит. При этом организация вправе самостоятельно выбирать способ ведения налогового учета — в специальной бухгалтерской программе (в частности, «1С: Бухгалтерия») или в ином виде — например, в форме таблиц Excel или вручную на бумажных носителях.

Более того, согласно п. 7 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» компания при составлении документов на машинных носителях в обязательном порядке должна изготовить копии таких документов на бумаге по требованию контролирующих органов. Таким образом, в любом случае компания самостоятельно распечатывает документы из бухгалтерской программы и представляет их по требованию налоговиков в рамках проверки.

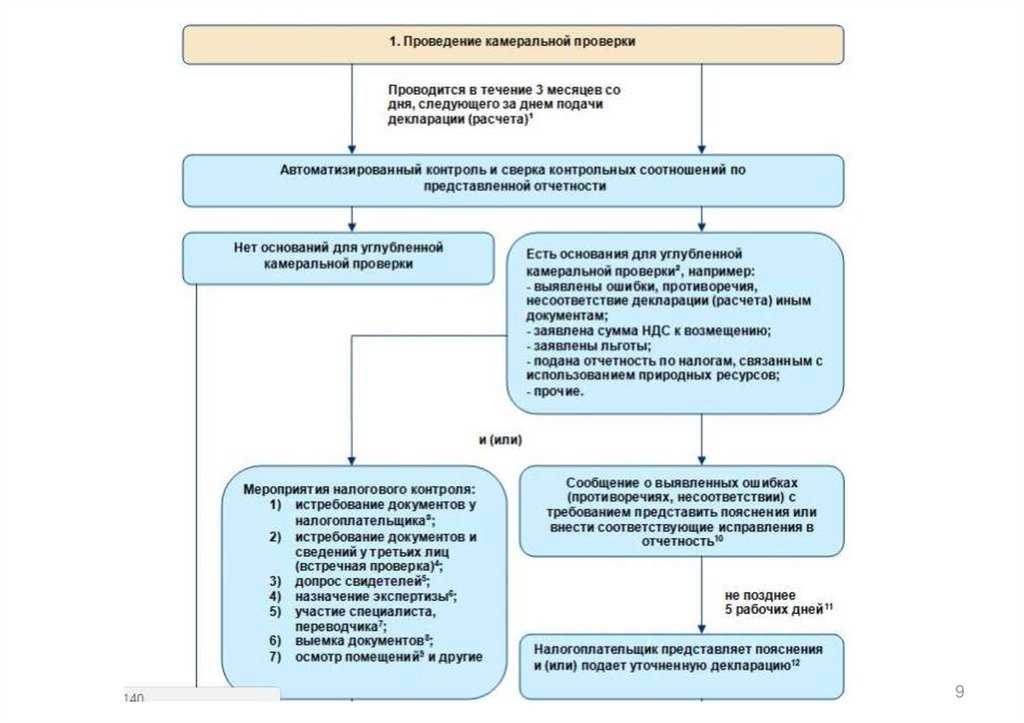

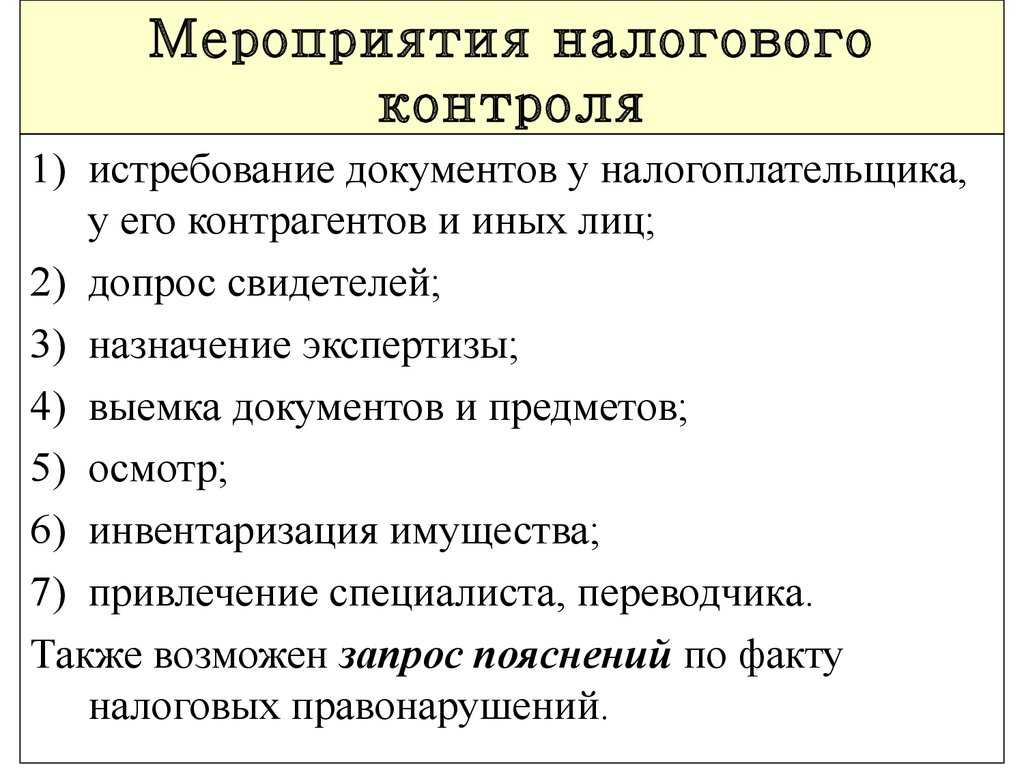

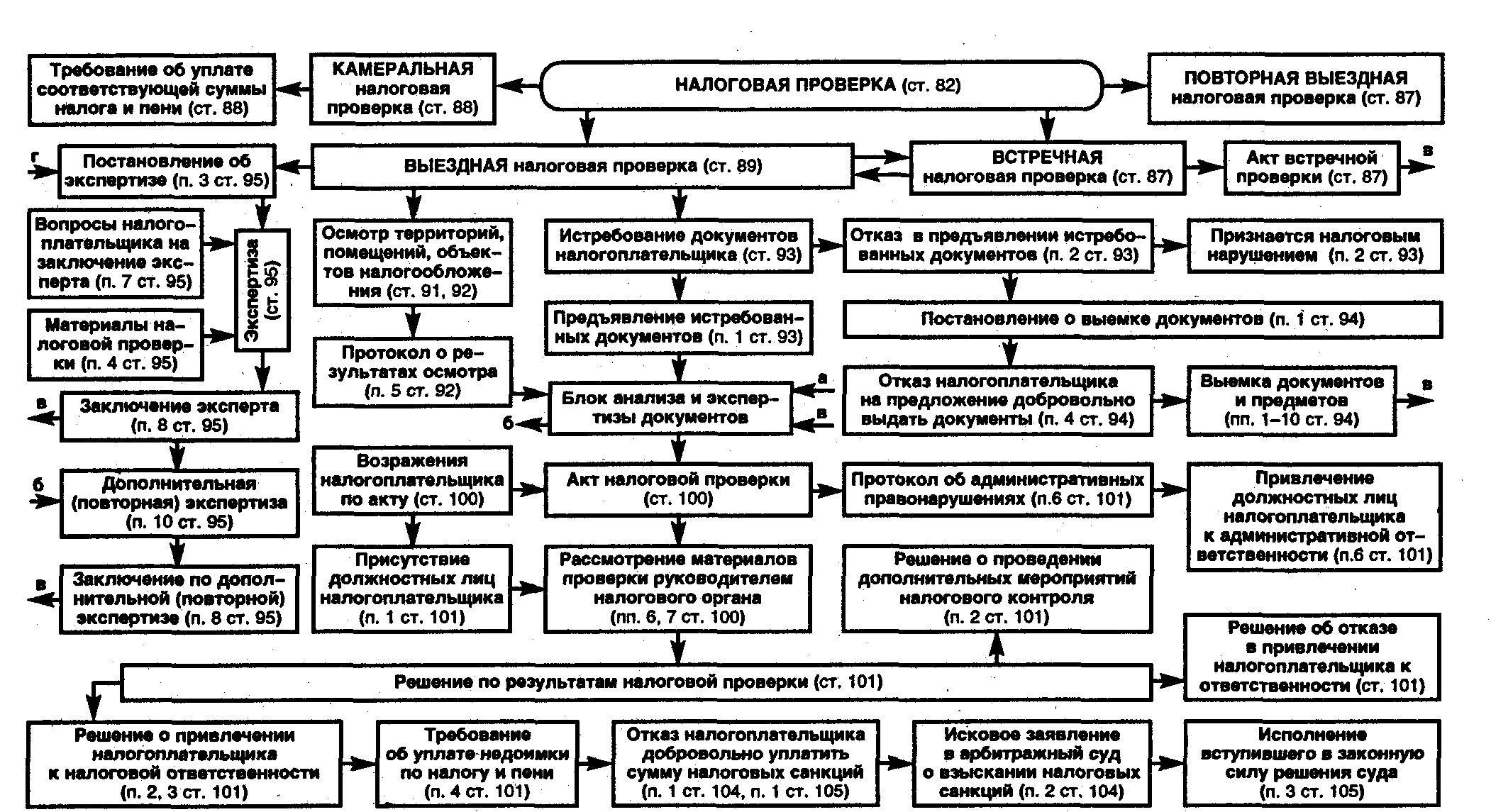

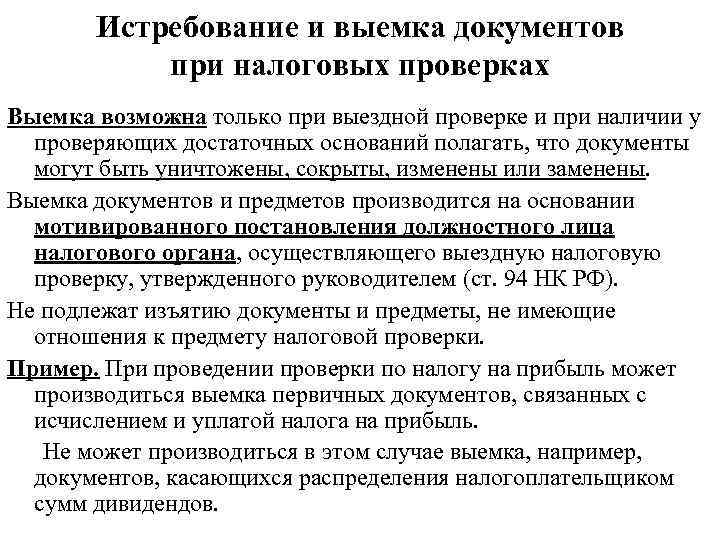

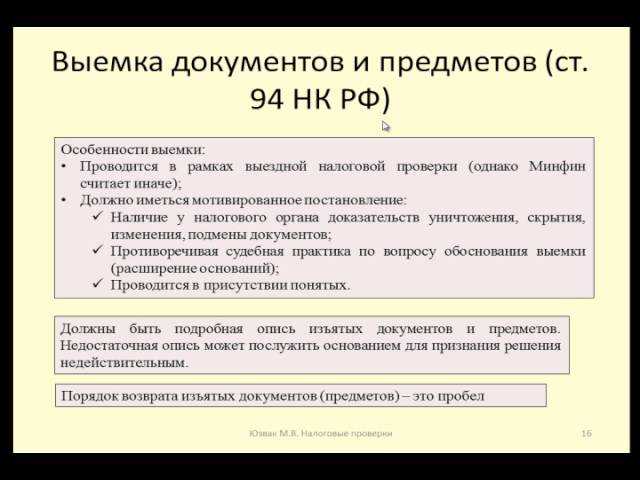

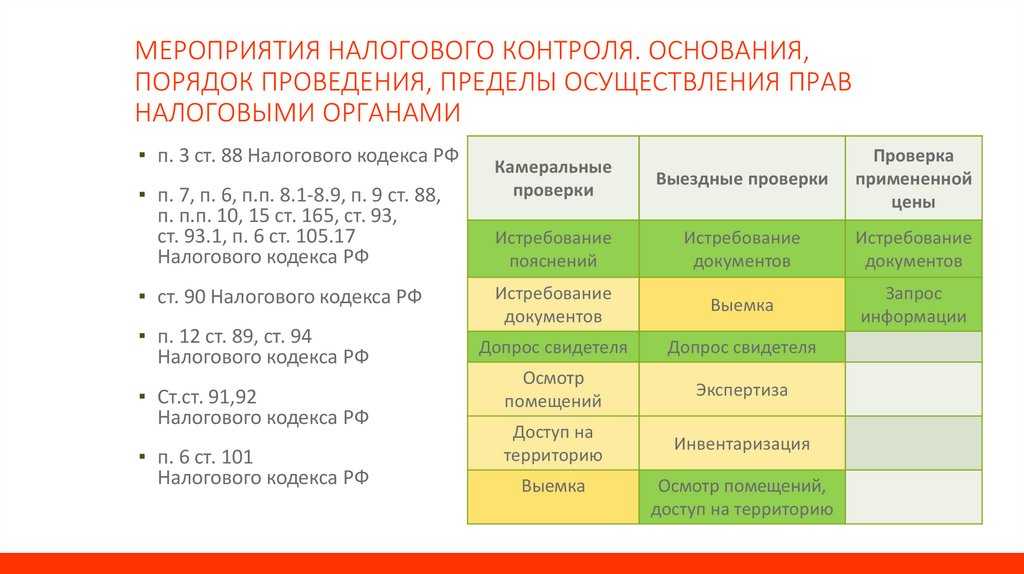

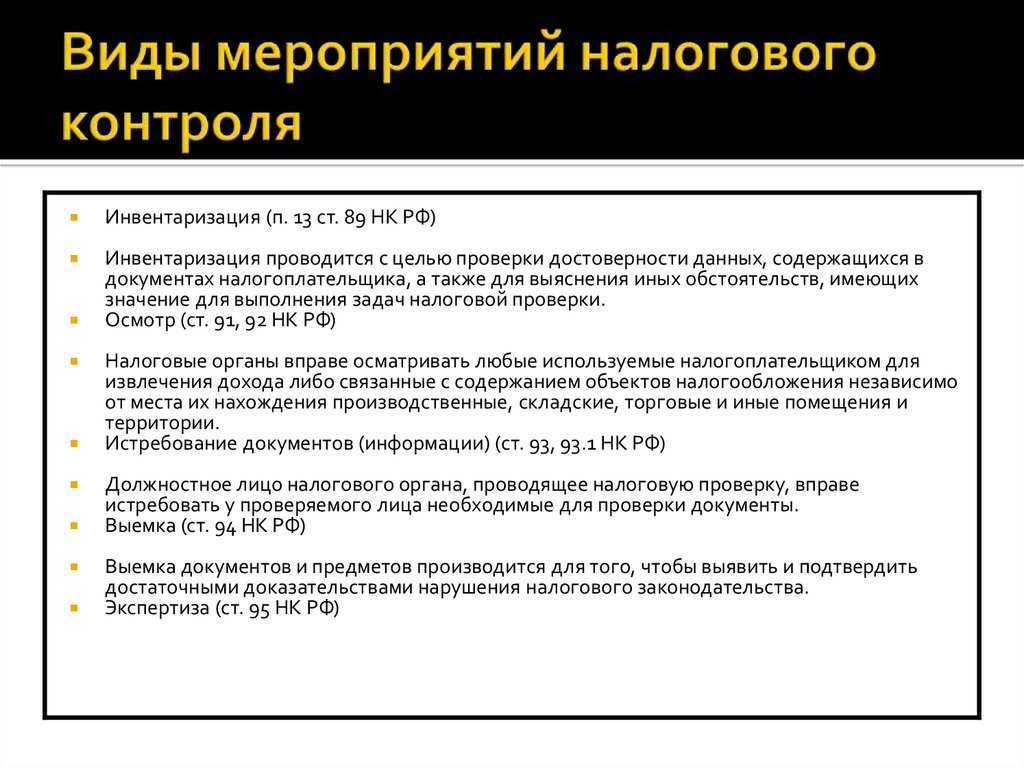

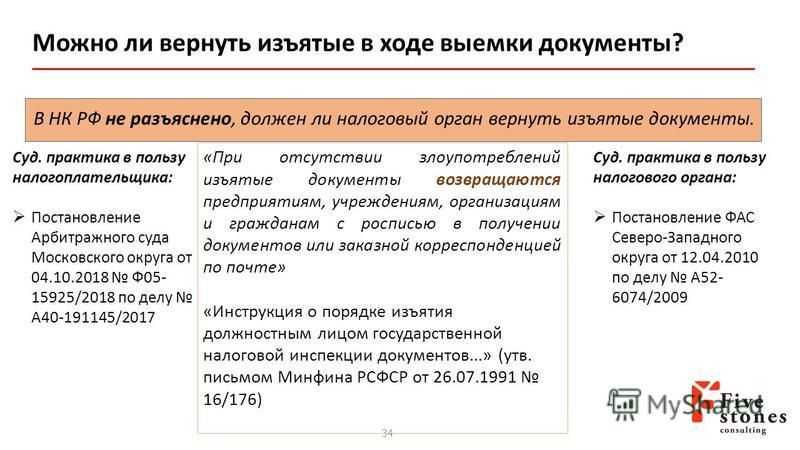

Выемка документов и предметов при проведении налоговых проверок

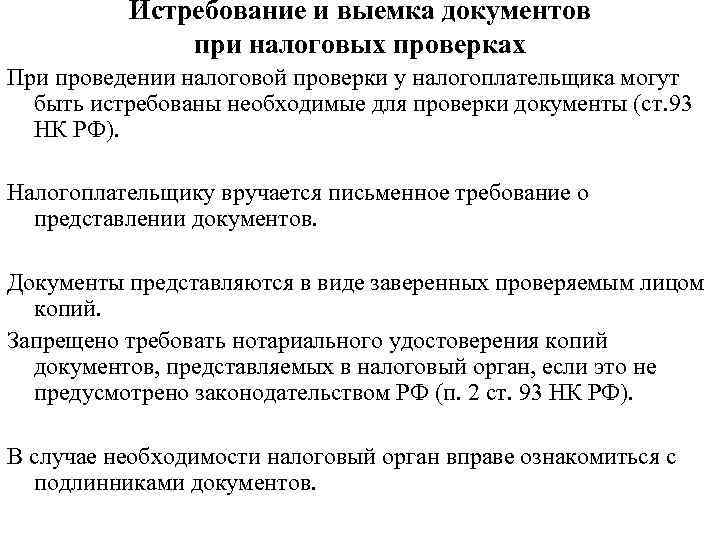

Выемка как процессуальное действие производится при наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении налоговых правонарушений, могут быть (ст.89 НК РФ, ст.94 НК РФ и ст.93 НК РФ) (п.14 ст.89 НК РФ):уничтожены,скрыты,изменены или заменены,а также в случае отказа в предоставлении истребуемых документов.Выемка документов и предметов осуществляется в соответствии со статьей 94 НК РФ.Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку. Указанное постановление подлежит утверждению руководителем (его заместителем) соответствующего налогового органа.Оформление документации по налоговым проверкам осуществляется по формам, утвержденным приказом ФНС России от 08.05.2015 N ММВ-7-2/189@.

Цель проведения выемки

Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Необходимо отметить, что выемка документов и предметов может быть произведена в ходе выездной налоговой проверки или в случае отказа в предоставлении истребуемых документов. В свою очередь, истребование документов может производиться не только в ходе выездной налоговой проверки. Таким образом, выемка документов или предметов может производиться за пределами выездной налоговой проверки (например, в ходе встречной проверки, при проведении камеральной проверки) только в случае отказа лица в предоставлении истребуемых документов.

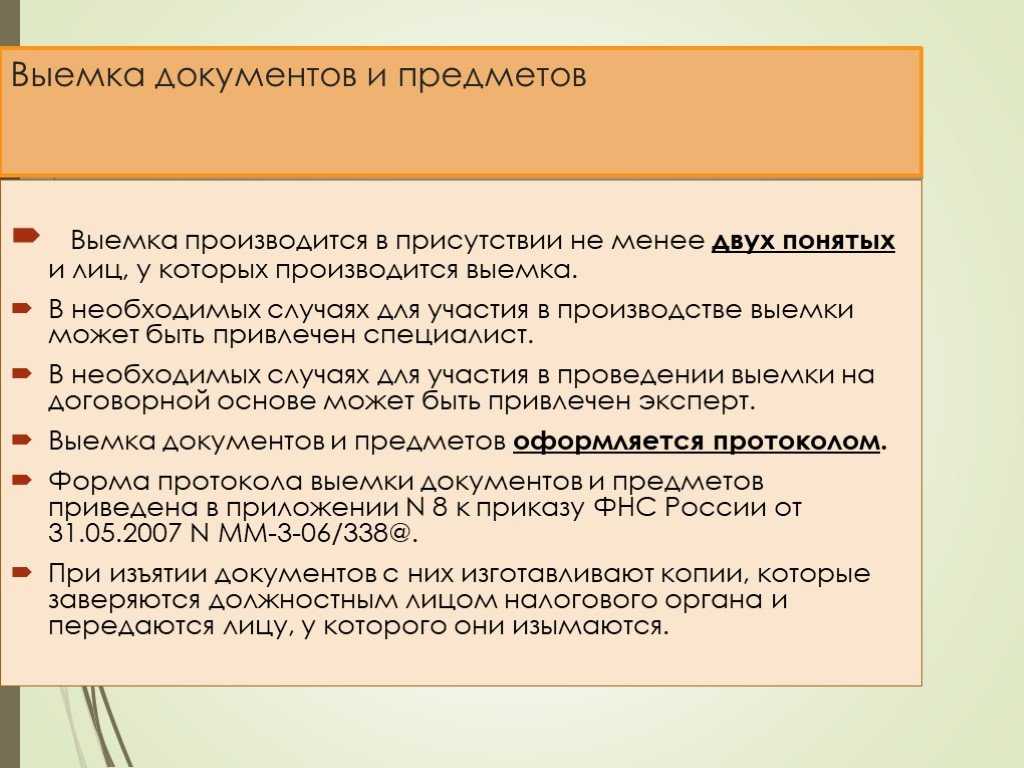

Порядок производства выемки

Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.Лица, участвующие при производстве выемки:

1) понятые — их участие обязательно;2) лица, у которых производится выемка (налогоплательщик, налоговый агент и плательщик сбора) — их участие обязательно;3) налоговые представители налогоплательщика, налогового агента и плательщика сбора — вправе участвовать при проведении выемки;4) специалист — привлекается в необходимых случаях;5) переводчик — привлекается в необходимых случаях .Порядок проведения выемки:

1. До начала выемки должностное лицо налогового органа:

В соответствии с законодательством РФ об административных правонарушениях изъятие товаров представляет собой меру обеспечения по делу об административном правонарушении. Допускается изъятие вещей, явившихся орудиями совершения или предметами административного правонарушения. Об изъятии товаров, как правило, составляется протокол.

Изъятие товаров, явившихся орудиями совершения или предметами административного правонарушения, является правом таможенного органа и осуществляется по его усмотрению.

Порядок отмены решения об изъятии товаров, как по заявлению привлекаемого лица, так и по инициативе таможенного органа, законом не предусмотрен. На практике возврат товаров, изъятых по делу об административном правонарушении, возможен лишь после вступления в силу постановления по данному делу, если не назначено наказание в виде их конфискации.

Однако решение об изъятии товаров может производиться лишь по основаниям и в порядке, установленном законом. В противном случае оно является незаконным и может быть обжаловано. Такое возможно, например, в том случае, если изъятый товар не является ни орудием совершения, ни предметом административного правонарушения.

Поскольку вопрос о законности решения об изъятии товаров не подлежит рассмотрению в рамках производства по делу об административном правонарушении, то жалоба на данное решение может быть подана отдельно в вышестоящий таможенный орган или в суд.

Вред, причиненный незаконным изъятием товаров, подлежит возмещению в порядке, предусмотренном гражданским законодательством.

Опубликовано 22.11.2018

PNB BANKА. Как вкладчику возвратить свои деньги?

Как минимизировать таможенные риски? Направьте заявку в разделе «ТАМОЖЕННЫЙ АУДИТ»

Как получить свои деньги за неоплаченную перевозку? Направьте заявку в разделе «ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ ЗА ФРАХТ»

Как избежать штрафа в размере 100 000 — 200 000 рублей?Проверьте правильность заполнения разрешение на международную перевозку в разделе «ПРОВЕРКА ДОЗВОЛА»

Подписывайтесь на нашу рассылку в Instagram, Facebook, ВКонтакте, Telegram прямо сейчас и узнавайте ответы на свои вопросы первыми!

Часть 5Мероприятия, позволяющие существенно сократить вероятность назначения ВНП или максимально подготовится к ее проведению

Назначение выездной налоговой проверки является уже конечным результатам проведенного предпроверочного анализа, в ходе которого налоговый орган выявил предполагаемые нарушения налогового законодательства и собрал достаточную для данного этапа доказательную базу

Поэтому очень важно, еще на стадии проведения контрольных мероприятий, до назначения ВНП, принять меры, позволяющие сократить вероятность назначения проверки или свести последствия ее проведения к минимуму. Характер и особенность действий проведенных на данном этапе будет оказывать прямое влияние на количество выявленных и подтвержденных нарушений, а также на качество собранной доказательной базы

Можно выделить следующие основные рекомендации:

- осуществление законной оптимизации налогообложения, с учетом специфики деятельности организации. Оптимизация налогов — это совокупность инструментов, позволяющих эффективно планировать отчисляемые в бюджет налоги, а также минимизировать объем налоговых платежей. Уменьшение размера налогов происходит законным путем за счет применения льгот, освобождений или иных преференций, предусмотренных законодательством;

- проведение регулярного независимого аудита систем бухгалтерского и налогового учета на предмет правильности формирования налогооблагаемой базы по каждому виду налогов, соответствия бухгалтерского и налогового учета требованиям действующего законодательства, риска проведения в отношении Общества контрольных мероприятий (выездной или камеральной проверки). Результат аудита налогообложения — оценка налоговых рисков организации и пути сведения их к минимуму;

- проверка контрагентов перед заключением сделки, проявление должной осмотрительности при их выборе;

- отслеживание показателей, утвержденных концепцией системы планирования выездных налоговых проверок, к примеру, уровень налоговой нагрузки, темп роста расходов над темпом роста доходов, соответствия уровня среднемесячной заработной платы и так далее;

- организация своевременного и надлежащего документооборота не только первичных документов, но и документов, которые могут косвенно подтверждать экономическую целесообразность и обоснованность того или иного подхода к налогообложению, к примеру копии подтверждающих статей и разъяснений («КонсультантПлюс», «Гарант» и т.д.), переписку с контрагентами, журналы регистрации посетителей и так далее;

- своевременное предоставление документов и пояснений в ответ на требования (письма) налогового органа. При этом документы и пояснения должны быть аргументированными, логически и экономически обоснованными и подтверждать правомерность заявленной позиции;

- не игнорирование вызовов в налоговый орган для дачи пояснений, при этом, с целью исключения провокационных вопросов руководителю или главному бухгалтеру, имеет смысл направить представителя (налогового консультанта, юриста) от своего имени.

Важно осуществлять все вышеуказанные мероприятия в постоянном режиме, а не только в моменте проведения выездной проверки. Это позволит не только избежать излишнего внимания со стороны налогового органа и как следствие минимизировать вероятность назначения выездной налоговой проверки, но и позволит законно и эффективно планировать отчисляемые в бюджет налоги, а также сократить объем налоговых платежей

Каждый этап проведения мероприятий со стороны налогового органа имеет свою специфику, свои «подводные камни» и зачастую, приводит к непредсказуемым для налогоплательщика последствиям.

С целью оптимизации и совершенствования вышеуказанных процессов целесообразно обратиться в специализированную организацию, оказывающую профессиональные услуги в области бухгалтерского учета, налогов и налогообложения. Специалисты помогут не только оптимизировать налогооблагаемую базу, но и будут представлять интересы налогоплательщика как до назначения налоговых проверок, так и по ходу проведения, а также исключат риск нарушения прав налогоплательщика действиями проверяющих.

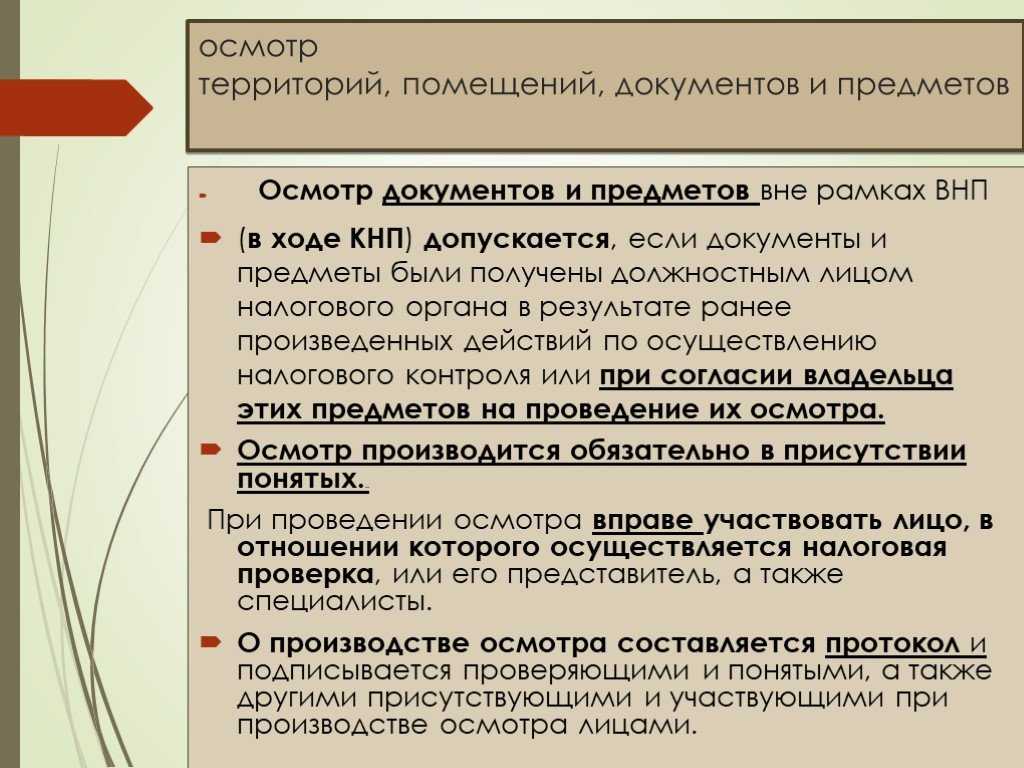

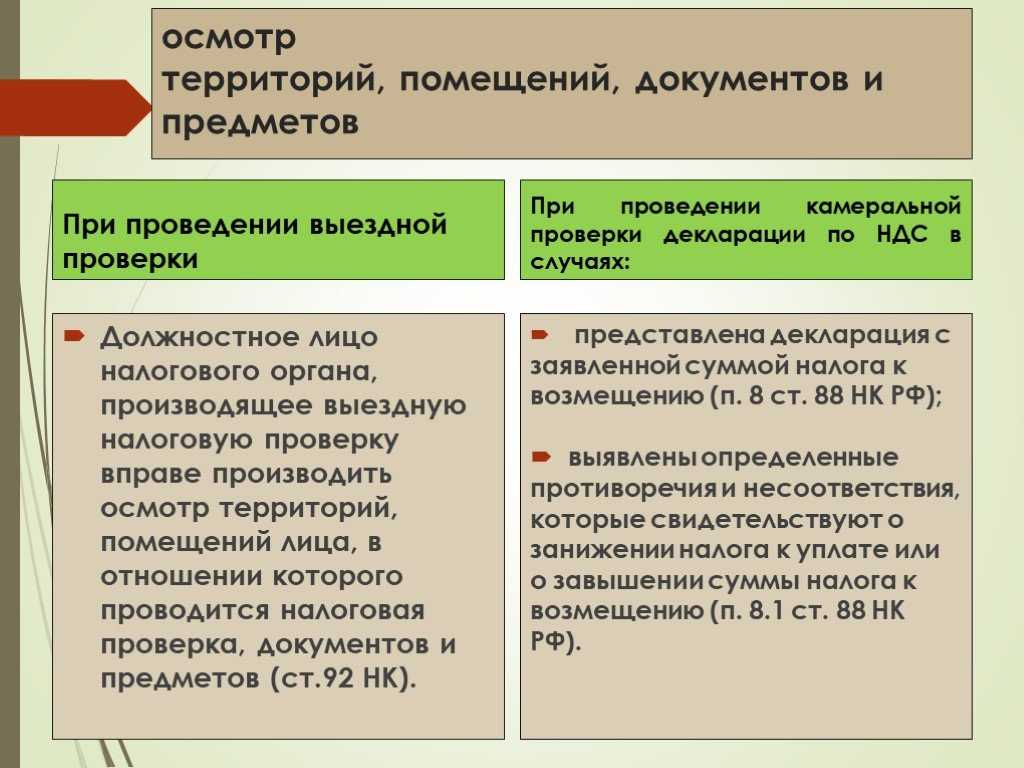

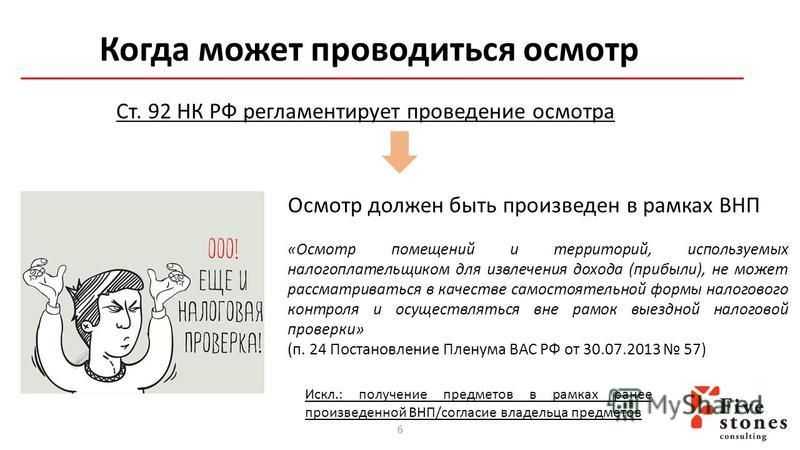

Осмотр помещений и территорий, используемых для извлечения дохода (прибыли)

По общему правилу, изложенному в п. 1 ст. 92 НК РФ, осмотр возможен только в рамках выездной налоговой проверки. В соответствии с п. 2 ст. 92 НК РФ осмотр также возможен, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Отсутствие указанных оснований для проведения осмотра делает полученные налоговым органом доказательства не имеющими юридической силы. Осмотр проводится с участием понятых.

Пример. «Арбитражный суд, удовлетворяя заявленное предпринимателем требование, исходил из того, что выводы налогового органа основаны на основании протокола осмотра, составленного с нарушением норм Налогового кодекса Российской Федерации.

Судебная коллегия кассационной инстанции, исходя из норм, закрепленных в пп. 6 п. 1 ст. 31, п. п. 1, 2 ст. 92 Налогового кодекса Российской Федерации, признает вывод арбитражного суда о том, что осмотр территорий, помещений налогоплательщика вне рамок выездной налоговой проверки ограничен, и он допускается, если речь идет о документах и предметах, которые были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля у конкретного налогоплательщика или при согласии владельца этих предметов на их осмотр, правильным и сделанным на основании правильного толкования.

Судебная коллегия кассационной инстанции, изучив представленные налоговым органом в подтверждение вины общества документы, признает вывод арбитражного суда о недоказанности соблюдения изложенных требований закона обоснованным.

В связи с тем что порядок регистрации объектов обложения налогом на игорный бизнес закреплен в гл. 29 Налогового кодекса Российской Федерации, арбитражным судом обоснованно дана оценка протоколу от 20 февраля 2007 г. исходя из норм, закрепленных в вышеуказанном нормативном правовом акте.

Исходя из вышеизложенного протокол осмотра от 20 февраля 2007 г. обоснованно арбитражным судом не признан в качестве доказательства, подтверждающего вину общества во вмененном правонарушении» <1>.

<1> Постановление ФАС Западно-Сибирского округа от 29 мая 2008 г. N Ф04-1880/2008(2272-А27-29).

«Материалами дела подтверждено, что фактически осуществлялся осмотр помещений, при этом никаких ранее произведенных действий (выездных проверок) не производилось, а также не было получено согласие на проведение осмотра владельца игровых автоматов.

Пунктом 3 ст. 92 НК РФ предусмотрено, что осмотр производится в присутствии понятых и при проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты.

Как следует из актов осмотра, в нарушение указанной нормы к участию в осмотре не были привлечены понятые.

При таких обстоятельствах произведенный налоговым органом осмотр помещения не соответствует требованиям п. п. 1, 2 ст. 92 НК РФ, в связи с чем не может служить надлежащим доказательством по делу.

В силу ст. 68 АПК РФ судом принимаются только допустимые доказательства, добытые с соблюдением норм и правил действующего законодательства» <2>.

<2> Постановление ФАС Центрального округа от 20 октября 2006 г. N А68-АП-687/14-05-916/14-05.

Выемка компьютеров

Да, могут изъять компьютеры. Это может повлечь невосполнимую потерю ценной информации и надолго парализовать работу. Осмотрительные компании хранят важные для работы данные на удаленном сервере.

Могут забрать и сами системные блоки, и сервер, но чаще ревизоры копируют информацию на переносные жесткие диски.

Нередко налоговики особо не церемонятся – приходят и изымают технику. И даже без предварительного истребования документов. Суды не признают выемку обоснованной если компания обеспечивает возможность ознакомления с документами и не препятствует проведению проверки. По своей природе выемка — исключительная мера — считают суды.

В случае выемки компьютерной техники налоговики должны опечатать все разъемы и корпус компьютера. Флэшки с данными, электронные ключи и другую мелочь упаковывать в конверты или коробки и опечатать.

Вскрытие компьютера и извлечение скопированной информации происходит в инспекции в присутствии проверяемого налогоплательщика. Вам направят письменное уведомление с указанием времени и места проведения осмотра. Надо идти. Игнорирование никак не сработает в вашу пользу

Все вскроют в присутствии понятых, а вы можете упустить что-то важное

Исследование изъятого источника информации требует привлечения квалифицированного специалиста

При исследовании изъятого компьютера, как правило, налоговики прибегают к услугам специалиста, который имеет навыки обращения с такой техникой (ст. 96 НК РФ).

Судьи настаивают на участии подобных специалистов и в процедуре выемки, в частности, с целью подтверждения источника информации. Без выполнения этого условия суд может потребовать подтверждения того, что информация, которую проверяющие скопировали с того или иного диска, взята именно с изъятого в организации компьютера. Без таких доказательств представленные сведения суд может счесть недостоверными (Постановление ФАС Западно-Сибирского округа от 15.01.2008 N Ф04-65/2008(448-А70-27)).

В некоторых случаях организация хранит информацию не на стационарном компьютере, а на сервере, который, скорее всего, налоговый орган будет не в состоянии изъять. Тогда проверяющие снимают копии с жесткого диска.

В данной ситуации суд, скорее всего, также потребует у налоговиков доказательств того, что копии сняты именно с базы данных конкретного лица, — то есть контролерам необходимо заручиться мнением специалиста.

При этом квалификация привлеченного специалиста также имеет большое значение. Так, например, ФАС Дальневосточного округа рассматривал дело, когда налоговики в ходе выездной проверки изъяли системные блоки. Выемку и исследование компьютеров они провели с привлечением стороннего специалиста. Но компьютерные знания и навыки последнего подтверждала только характеристика, выданная его работодателем. А в суде выяснилось, что специалист имел квалификацию «инженер-электрик» по специальности «электропривод и автоматика промышленных установок и технологических комплексов». В итоге суд пришел к выводу о несоответствии квалификации специалиста и не принял сведения из программы в качестве доказательства налогового правонарушения (Постановление от 25.08.2008 N Ф03-А73/08-2/3421).

Примечание. Суды рекомендуют копировать информацию с жесткого диска в присутствии не только понятых и представителя налогоплательщика, но и квалифицированного специалиста.

Привлечение специалиста

Согласно п. 3 ст. 96 НК РФ участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля. При обращении к специалисту налоговые органы должны установить соответствие компетенции привлекаемого лица задачам, выполнение которых требует специальных познаний. В противном случае заключение специалиста не будет признано надлежащим доказательством.

Пример. «Как усматривается из установленных арбитражным судом обстоятельств дела, в обоснование вывода о выплате ООО «КОЛОС сб» работникам неучтенной заработной платы инспекция основывалась на сведениях, полученных в результате привлечения на основании статьи 96 НК РФ специалиста.

В соответствии с договором от 7 июня 2007 г. N 1, заключенным между налоговым органом и ООО «ТФ «Пирамида», последнее приняло на себя обязательства по консультированию по вопросам применения и обслуживания программного обеспечения.

Исследование изъятых у общества системных блоков проводил сотрудник ООО «ТФ «Пирамида» Г., имеющий квалификацию «инженер-электрик» по специальности «Электропривод и автоматика промышленных установок и технологических комплексов», что не подтверждает квалификацию указанного лица на выполнение подобного рода работ.

Довод налогового органа о том, что знания и навыки Г

в области информационных (компьютерных) технологий подтверждает характеристика, выданная директором ООО «ТФ «Пирамида», не может быть принят во внимание судом кассационной инстанции, поскольку данное обстоятельство может подтверждаться только наличием у специалиста диплома соответствующей квалификации

Таким образом, судом апелляционной инстанции сделан обоснованный вывод о несоответствии квалификации специалиста, проводившего техническое исследование системных блоков.

В связи с чем ссылки налогового органа на акт выполненных работ от 23 июня 2007 г. N КБ 70000192, составленный Г., его пояснения по обстоятельствам составления акта не имеют правового значения для рассматриваемого дела» <11>.

<11> Постановление ФАС Дальневосточного округа от 25 августа 2008 г. N Ф03-А73/08-2/3421.

Налоговые органы должны учитывать отличие специалиста от эксперта. Специалист — это лицо, обладающее специальными познаниями и навыками и не заинтересованное в исходе дела. Специалист, в отличие от эксперта, не составляет письменного заключения, но мнение специалиста может быть основанием для назначения экспертизы.

Специалист может дать какие-либо консультации и (или) разъяснения, в том числе в письменной форме, по тому или иному вопросу. Привлеченное в качестве эксперта лицо должно быть предупреждено об ответственности (п. 2 ст. 129 НК РФ) за дачу заведомо ложного заключения.

Экспертное заключение представляет собой выводы и обоснованные ответы на вопросы на основании проведенного исследования. Экспертное заключение представляет собой более глубокое исследование по поставленным вопросам.

Поэтому, если налоговый орган выносит решение о привлечении специалиста в соответствии со ст. 96 НК РФ, но привлеченное лицо составляет, по сути, экспертное заключение, в котором содержатся обоснованные ответы на поставленные вопросы, такое действие налогового органа следует рассматривать как привлечение эксперта и нарушение порядка проведения экспертизы.

Данный факт, установленный в судебном заседании при разбирательстве налогового спора, поставит под сомнение законность и обоснованность принятого судебного акта <12>.

<12> Постановление ФАС Поволжского округа от 9 сентября 2008 г. N А57-365/08-33.