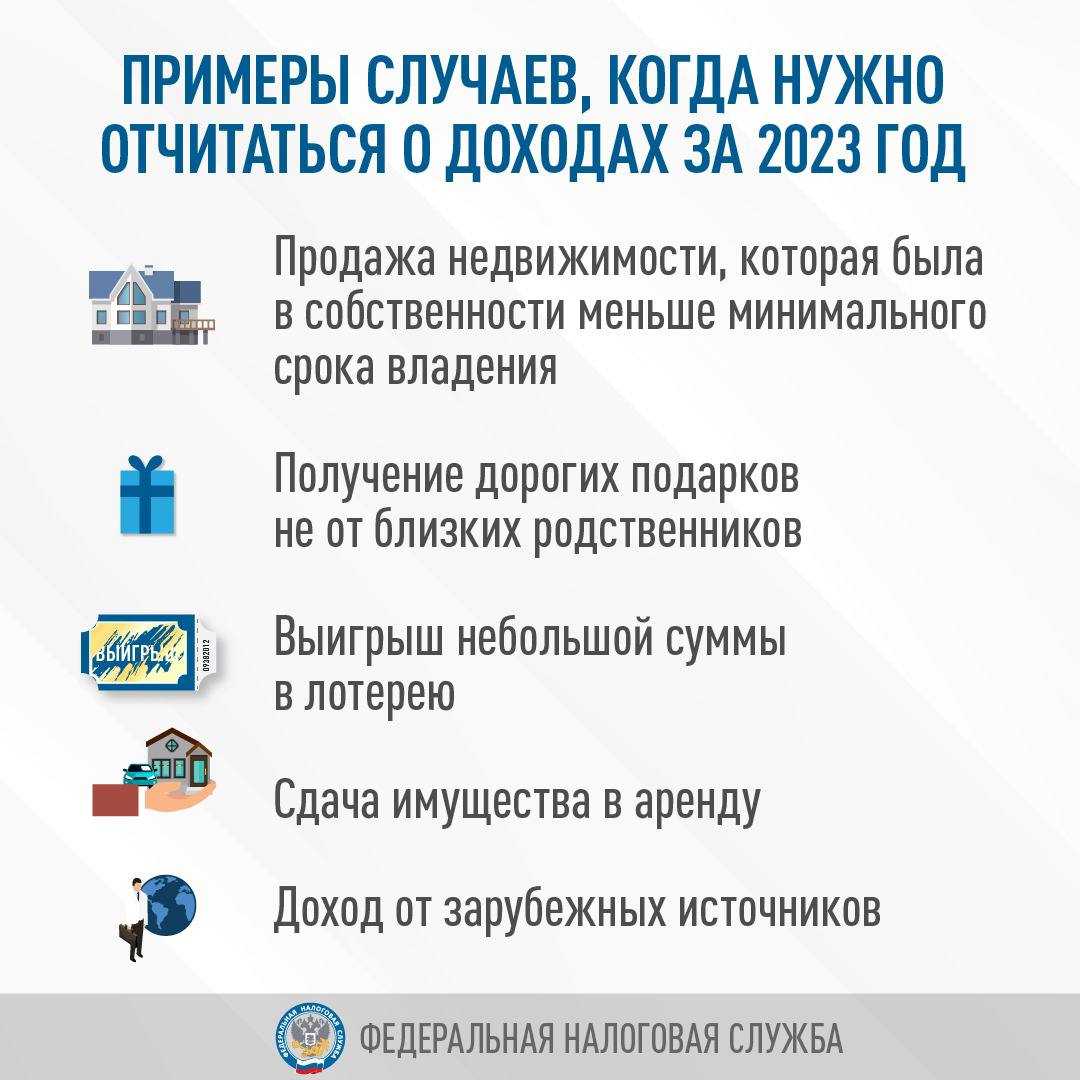

Срок для декларации прошел, но срок уплаты налога еще не наступил

В соответствии с налоговым законодательством РФ, граждане обязаны подавать налоговую декларацию в установленные сроки. Однако сроки подачи декларации и сроки уплаты налога могут различаться.

Если вы уже подали декларацию, но еще не уплатили налог, то необходимо следовать определенным правилам и срокам, чтобы избежать штрафных санкций.

Сроки уплаты налога

Срок уплаты налога зависит от вида налога и налогового периода. Обычно налог уплачивается в течение нескольких месяцев после окончания налогового периода.

Например, для налога на доходы физических лиц налоговый период обычно совпадает с календарным годом, а срок уплаты налога может быть установлен до 1 июля следующего года.

Уточненная декларация и уплата налога

Если вы подали уточненную декларацию, то срок уплаты налога определяется по новой декларации. В этом случае необходимо учитывать, что увеличение налогооблагаемой базы может привести к требованиям доплаты налога и штрафов за несвоевременную уплату.

Также следует учитывать, что при подаче уточненной декларации возникает риск проверки со стороны налоговых органов. В случае выявления ошибок или неправильно указанных данных, налогоплательщику может грозить уплата штрафов и пеней.

Пример

Допустим, вы подали декларацию по налогу на доходы физических лиц в установленные сроки. Однако после подачи вы обнаружили ошибку и хотите подать уточненную декларацию.

В данном случае, сроки уплаты налога определяются по первоначально поданной декларации. Если вы уже уплатили налог в установленные сроки, то дополнительной уплаты не требуется.

Однако, если вы еще не уплатили налог, то необходимо учесть, что уточненная декларация может привести к изменениям в начислении налога. В этом случае вы должны будете доплатить налоговую сумму в установленные сроки после получения уведомления от налоговых органов.

При уплате налога следует также учитывать обязательные сборы и счета налогоплательщика, которые могут возникнуть в ходе проверки декларации.

Защита интересов налогоплательщика

Для защиты своих интересов в случае уплаты налога по уточненной декларации рекомендуется обратиться к специалистам или налоговому консультанту. Они смогут правильно определить сроки уплаты налога и предоставить необходимую информацию о налоговых требованиях.

Также рекомендуется сохранять документы, подтверждающие факт подачи уточненной декларации и уплаты налога в случае возникновения споров с налоговыми органами.

Важно помнить, что каждый случай уточненной декларации имеет свои особенности, поэтому рекомендуется консультироваться с профессионалами в области налогового права

Преимущества системы налогообложения

Выделим основные преимущества системы ЕНВД:

- низкая налоговая нагрузка;

- размер налога не связан с объемом реализуемой продукции, он не зависит от физического показателя, установленного государством;

- возможность учета взносов по страхованию в расчетах;

- возможность учесть расходы по онлайн-кассам в расчете;

- нет необходимости вести бухотчет и сдавать бухотчетность для ИП;

- нет ограничения по суммам доходов;

- возможность перейти на систему в течение года;

- возможность использования одновременно с другими режимами налогообложения;

- отсрочка по использованию онлайновых касс до 1.07.2019;

- ставка 0 % может быть применена к ИП, которые только что открылись, в определенных сферах деятельности.

Подача уточнённых деклараций по периодам, которые завершились более трёх лет назад

В НК РФ нет запрета представления декларации по истечении трех после налогового периода. Поэтому ФНС должна принять исправленную декларацию за срок, ушедший в прошлое более, чем на три года, а так же обязан рассмотреть представленные плательщиком сопроводительные документы.

Ещё в ПП ВАС от 30.05.2014 № 33 говорилось, что в силу ст. 173 НК РФ положительная разница, возникшая в силу превышения налоговых вычетов над суммами налога, подлежит возмещению плательщику из бюджета при условии подачи им декларации до истечения установленного данным пунктом трехлетнего срока. Налоговые вычеты могут быть отражены в декларации за любой из входящих в соответствующий трехлетний срок периодов.

Норма ст. 173 НК РФ о трехлетнем сроке подачи декларации должна соблюдаться плательщиком и в случае включения им налоговых вычетов в подаваемую исправленную декларацию. Учитывая позицию Пленума ВАС, если по прошествии трех лет после окончания налогового периода представлена уточненная декларация с налоговыми вычетами, ранее не заявленными, срок заявления сумм НДС к возмещению не рассматривается соблюденным, так как положение о максимальном трехлетнем сроке не соблюдается. Возможность правоприменения п. 4 рассматриваемой статьи и реализации права на зачет должна основываться на переплате по налогу на дату подачи исправленной декларации.

Общий и альтернативный порядок исправления ошибок

Согласно общему правилу, озвученному в абз. 2 п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Иными словами, исправляя ошибку, допущенную в прошлом периоде, налогоплательщик составляет и представляет в налоговый орган уточненную налоговую декларацию за данный период. Это касается всех налогов: налогов на прибыль, имущество, НДС и т.д. Если обнаруженная ошибка привела к занижению суммы налога, подлежащей уплате, налогоплательщик обязан подать в инспекцию уточненную декларацию. Это установлено п. 1 ст. 81 НК РФ, как и то, что при обнаружении ошибок, не приводящих к занижению суммы налога, подлежащей уплате, представление уточненной декларации остается на усмотрение налогоплательщика. То есть если в результате допущенной ошибки налогоплательщик переплатил налог в бюджет, то он может ее и не исправлять.

Если же намерения «прощать» переплату налога у налогоплательщика нет, он должен быть готов к тому, что представление уточненной налоговой декларации, в которой уменьшена сумма налога, подлежащая уплате в бюджет (или увеличена сумма полученного убытка), по сравнению с ранее представленной налоговой декларацией (расчетом), спровоцирует проведение:

- камеральной и выездной проверок, даже если за период, охваченный уточненной декларацией, проведен налоговый мониторинг (пп. 3 п. 1.1 ст. 88, пп. 4 п. 5.1 ст. 89 НК РФ);

- повторной выездной проверки (п. 10 ст. 89 НК РФ).

Названные последствия являются серьезным стоп-фактором для заявлений о существующей переплате по налогам, поэтому налогоплательщики чаще всего прибегают к альтернативному способу корректировки своих налоговых обязательств. Это позволяет абз. 3 п. 1 ст. 54 НК РФ (действует с 01.01.2010), который гласит: «в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога».

Ключевой момент. Абзац 3 п. 1 ст. 54 НК РФ является гарантией защиты права налогоплательщика на справедливое налогообложение результатов его экономической деятельности, поскольку приводит к обложению налогом действительных результатов деятельности и устраняет искажения налоговой базы, имевшие место в завершенных налоговых периодах (Постановления АС ЗСО от 15.06.2015 N Ф04-19602/2015, ФАС МО от 20.06.2014 N Ф05-6024/2014).

На сегодняшний день уже стало общепризнанным, что данная норма устанавливает два самостоятельных случая для перерасчета налога в текущем периоде, а именно когда:

- определить период совершения ошибки (искажения) невозможно;

- допущенная ранее ошибка привела к излишней уплате налога.

Из-за синтаксического строения абз. 3 п. 1 ст. 54 НК РФ это не было очевидным до официального разъяснения Минфина России (Письмо от 23.01.2012 N 03-03-06/1/24).

Декларация 2023: сроки и ответственность

Для того чтобы избежать штрафов и проблем с налоговыми органами, необходимо внимательно ознакомиться с требованиями к декларации на 2023 год. Период подачи декларации будет определен в соответствии с законодательством.

Сроки подачи

Уточненную декларацию налогоплательщик должен подать в течение определенного периода после подачи обязательного отчета. Если вы уточняете декларацию после подачи обязательного отчета, то срок подачи уточненки будет определен в соответствии с законодательством.

Ответственность

Если вы не успели подать уточненку в установленный срок, то вас ждут штрафы и пени. Ответственность за своевременное представление уточненки лежит на налогоплательщике.

Проверка декларации

После подачи уточненной декларации налоговики проведут проверку. Если в декларации найдены ошибки или несоответствия, то вам придется доплатить недостающую сумму или переплату

Поэтому важно внимательно проверить декларацию перед отправкой

Сравнение с предыдущими годами

При уточнении декларации на 2023 год необходимо сравнить суммы платежей и сборов с предыдущими годами. Если вы обнаружите, что в предыдущих годах переплатили или доплачивали, то вам следует обратиться к налоговым органам для уточнения причин таких расхождений.

Уточненка и счета

После подачи уточненки и проверки налоговыми органами, вам будут высланы счета на оплату дополнительной суммы или возмещение переплаты. Учтите, что оплата должна быть произведена в установленный срок, иначе вас ждут пени и штрафы.

Важная информация

Не забудьте, что уточненка может отразиться на вашей налоговой карточке. Если у вас есть какие-либо изменения в обязательном порядке, то вам необходимо уведомить налоговые органы об этих изменениях.

Как отразится сдача уточненной декларации на ходе налоговой проверки?

Если уточненная декларация сдается до окончания проведения камеральной налоговой проверки за этот же период, то налогоплательщику необходимо учесть следующее:

- проверка первоначальной (предыдущей «уточненки») прекращается, как и все контрольные мероприятия, проводимые в её рамках;

- начинается новая проверка представленной декларации, соответственно, сроки её проведения обновляются;

- налоговый орган может использовать в новой проверке те документы и сведения, которые были получены им в рамках прекращенной проверки, это относится и к результатам проведенных контрольных мероприятий;

- даже если предыдущая проверка, в рамках которой было получено требование о предоставлении сведений, прекращена, запрошенные документы и пояснения стоит всё же представить, иначе вы рискуете стать привлеченным к ответственности в виде штрафа в размере 200 руб. за каждый непредставленный документ. Ведь ст. 88 и ст. 93 НК РФ не содержат норм об отзыве налоговым органом выставленного ранее требования в случае представления налогоплательщиком «уточненки». Такого же мнения придерживаются и суды (Определения ВС РФ от 12.11.2015 № 306-КГ15-14509, от 12.04.2016 № 306-КГ16-2522).

Если уточненная декларация сдается до окончания проведения выездной налоговый проверки за период, входящий в состав проверяемого периода, то проверку, конечно, на этом никто не закончит, а вот последствия будут зависеть от того, в какой именно момент будет сдана «уточненка».

Самый безболезненный вариант — сдать «уточненку» во время проведения проверки, т.е. до того момента, как налогоплательщику будет вручена справка о проведенной выездной налоговой проверке. В таком случае уточнённые данные в обязательном порядке будут учтены проверяющими в результатах такой проверки.

Имейте в виду, что к сдаче «уточнёнок» во время проверок налоговый орган относится с повышенным вниманием. Скорее всего в таком случае будет выставлено требование о представлении документов и пояснений на суммы уточнений

Запрошенные документы и пояснения должны быть представлены в течение 10 рабочих дней. Для подтверждения данных, внесенных в налоговую декларацию, налогоплательщик может дополнительно представить бухгалтерские справки, выписки из регистров налогового и (или) бухгалтерского учета и (или) другие документы, а также дать письменные пояснения в произвольной форме по заданным вопросам, чтобы подтвердить правомерность своей позиции.

Неясным остается вопрос, что произойдет, если уточненная декларация будет сдана уже после проверки. Например, после того, как налогоплательщик получит Акт выездной налоговой проверки или даже Решение о привлечении к ответственности за совершение налогового правонарушения. Конечно, говорить о том, что такая «уточнёнка» будет проанализирована в ходе проверки не приходится, ведь проверка будет уже закончена. Таким образом, у налогового органа будет право на выбор одного из следующих действий:

- проведение дополнительных мероприятий налогового контроля после проведения выездной налоговой проверки (если ещё не было вынесено Решение о привлечении к ответственности за совершение налогового правонарушения);

- назначение повторной выездной налоговой проверки, предметом которой станут именно уточнённые данные по декларации;

- проведение камеральной налоговой проверки, если назначение выездной проверки сочтут нецелесообразным.

https://youtube.com/watch?v=35hEBrvvv0Y%26pp%3DygVR0JzQvtC20L3QviDQu9C4INCyIDIwMjMg0LPQvtC00YMg0L_QvtC00LDRgtGMINGD0YLQvtGH0L3QtdC90LrRgyDQt9CwIDIwMjMg0LPQvtC0

Прием уточненных деклараций

Можно ли получить отказ в приеме уточненки от инспекции?

В случае, когда порядок оформления или представления документа был нарушен, инспекция вправе отказать в его приеме.

Существует несколько причин, при наличии которых налоговая инспекция может дать отказ в приеме декларации:

- В отчетности нет печати, а также подписи руководителя или уполномоченного лица. Если имеет место электронная подпись, то ее отсутствие также является ошибкой.

- Отчетность предоставляется по форме, не установленной законодательством РФ.

- Нет документов, которые могут подтвердить полномочия представителя фирмы на сдачу отчетности.

- Декларация представлена в инспекцию, которая не занимается приемом указанного типа отчетности.

- Данные владельца квалифицированного ключа проверки электронной подписи не соответствуют данным руководителя организации или же его уполномоченного представителя.

Если один или несколько пунктов из данного списка имеет место, то уполномоченный орган имеет абсолютное право не принимать уточненную декларацию.

Если нарушений нет, но инспекция все-таки отклонила уточненку, рекомендуется направить ее по почте.

Кто может подать декларацию?

Законные представители налогоплательщиков вправе подавать декларации без доверенности. К ним относятся руководители фирмы или управляющие. Другие представители организации должны иметь доверенность, подтверждающую их полномочия.

Если в отчетности за период, который охвачен выездной проверкой обнаружилась ошибка, приведшая к переплате, может ли налоговая инспекция принять уточненку с требованием зачесть переплаченную сумму в счет последующих платежей?

Да, инспекция обязана принять уточненную декларацию в описанной выше ситуации.

Стоит отметить, что решение вопроса о зачете перечисленной сверх необходимого суммы возможно только после камеральной проверки уточненки (постановления ФАС Западно-Сибирского округа от 24 февраля 2005 г. № Ф04-624/2005 (8629-А46-14) и Московского округа от 17 апреля 2003 г. № КА-А41/2098-03)

Важное условие – с возникновения переплаты прошло не больше 3 лет (пункт 7 статьи 78 Налогового кодекса РФ и постановления Президиума ВАС РФ от 29 июня 2004 г. № 2046/04)

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

| № квартала | Крайняя дата представления декларации | Срок уплаты налога |

| Первый | 20 апреля текущего года | до 25 апреля текущего года |

| Второй | 20 июля текущего года | до 25 июля текущего года |

| Третий | 20 октября текущего года | до 25 октября текущего года |

| Четвертый | 20 января следующего календарного года | до 25 января следующего календарного года |

Сроки сдачи отчета при снятии с учета и отсутствии деятельности

При других режимах налогообложения существует понятие нулевой отчетности. В случае сезонности или отсутствия деятельности обязанность уплачивать налог не возникает. В декларации при этом указываются нулевые база и сумма к уплате.

При применении ЕНВД такой вариант исключен, так как сумма налога определяется физическими показателями, не зависящими от доходов. То есть сдавать декларацию и платить налог придется в любом случае, независимо от наличия дохода или ведения деятельности. Единственный способ избежать этого — сняться с учета в качестве плательщика ЕНВД.

Однако ФНС все-таки допускает возможность представления нулевой декларации по ЕНВД, но только в случае отсутствия физического показателя (информация ФНС от 19.09.2016). Такая ситуация возникает, если было прекращено право владения или собственности на имущество, являвшееся физическим показателем при расчете налога.

Что можно сделать с переплатой

Компания сама решает, какой вариант ей удобнее. Можно вернуть излишне уплаченный НДС на расчетный счет или зачесть в счет других налогов. А можно вообще ничего не предпринимать, и тогда переплату автоматически зачтут в счет уплаты НДС будущего периода, как только в карточке лицевого счета отразятся очередные начисления по этому налогу.

Если у организации есть долги перед бюджетом по НДС или другим федеральным налогам, пеням и штрафам, первым делом налоговая инспекция зачтет переплату в счет погашения этих долгов (п. 6 ст. 78 НК РФ). Самостоятельный зачет в счет недоимки налоговики могут проводить только за последние три года.

НДС – федеральный налог, и зачесть переплату по нему можно только в счет федеральных налогов, но не региональных или местных.

Скоро все может измениться. На рассмотрении в Госдуме находится проект закона с изменениями в Налоговый кодекс. Одно из них – отмена привязки к виду налога для зачета переплаты. То есть переплаты по федеральным налогам можно будет засчитывать в счет региональных и местных, и наоборот.

Порядок возврата излишне взысканных сумм налога регулирует статья 79 НК РФ. В ней речь идет только о возврате и ничего не говорится о зачете. Поэтому переплату, которая образовалась в результате излишнего взыскания, можно только вернуть на расчетный счет фирмы.

Уточнёнка по НДС должна сдаваться строго в электронном виде и по той же форме, что и первичный отчёт. С 2015 года действует форма декларации, утверждённая указанным выше Приказом № ММВ-7-3/558@. Последние изменения в неё были внесены в связи с увеличением ставки налога и вступили в силу с начала 2019 года (Приказ ФНС от 28.12.2018 № СА-7-3/853@).

Подавать уточнёнку по НДС нужно в инспекцию по месту регистрации налогоплательщика. Правило действует и в том случае, если корректировка относится к прошлым периодам, в течение которых он обслуживался в другой ИФНС. В поля такой декларации, в которых требуется указать ОКТМО, нужно вписать код прежней инспекции.

Определённых сроков для направления в налоговый орган декларации по НДС законом не установлено. Но при выявлении ошибки, которая привела к занижению налога, будет разумно исправить её и сообщить об этом как можно скорее. Ведь как мы уже отметили, если налоговая инспекция обнаружит нарушение первой, последует штраф.

Уточнёнку по НДС к уменьшению имеет смысл подавать не далее, чем за три предшествующих года. Это связано с тем, что переплата по налогу может быть возвращена только за этот срок. Впрочем, иногда удаётся добиться возмещения налогов за более ранние периоды, но только через суд.

Если в рамках камеральной проверки инспекция затребовала пояснения, а налогоплательщик счёл необходимым вместо этого представить уточнённую декларацию, то ему следует уложиться в 5 рабочих дней. Именно столько отводится Налоговым кодексом (пункт 3 статьи 88) для того, чтобы направить ответ на требование ФНС.

Уточненная декларация по ЕНВД

С 1 января 2023 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2023.

Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Это можно сделать путем подачи уточненной налоговой декларации за тот же период. Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз.

2 п. 1 ст. 81 НК РФ). Проверки уточненных деклараций После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку.

Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст.

119 НК РФ). Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле: ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы. Напомним, что Налоговая база = Вмененный доход = Базовая доходность * Физический показатель Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ. В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2023 года ИП и организации не могут применять вмененку с 2023 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

https://youtube.com/watch?v=UD0WVZSoCxw%26pp%3DygVI0KPRgtC-0YfQvdC10L3QvdCw0Y8g0LTQtdC60LvQsNGA0LDRhtC40Y8g0L_QviDQldCd0JLQlCDQsiAyMDIzINCz0L7QtNGD

Как правильно составить уточненную декларацию

Чтобы не допустить ошибок повторно и сдать уточненку с первого раза, придерживайтесь трех основных правил:

-

Форма. Для уточненки используйте ту же форму, по которой сдавали первичную декларацию. Например, вы только сейчас обнаружили ошибку в декларации 2021 года. С тех пор форма отчета изменилась. Несмотря на изменения, уточненку заполняйте по форме, которая действовала в 2021 году, когда сдавали первичную декларацию.

-

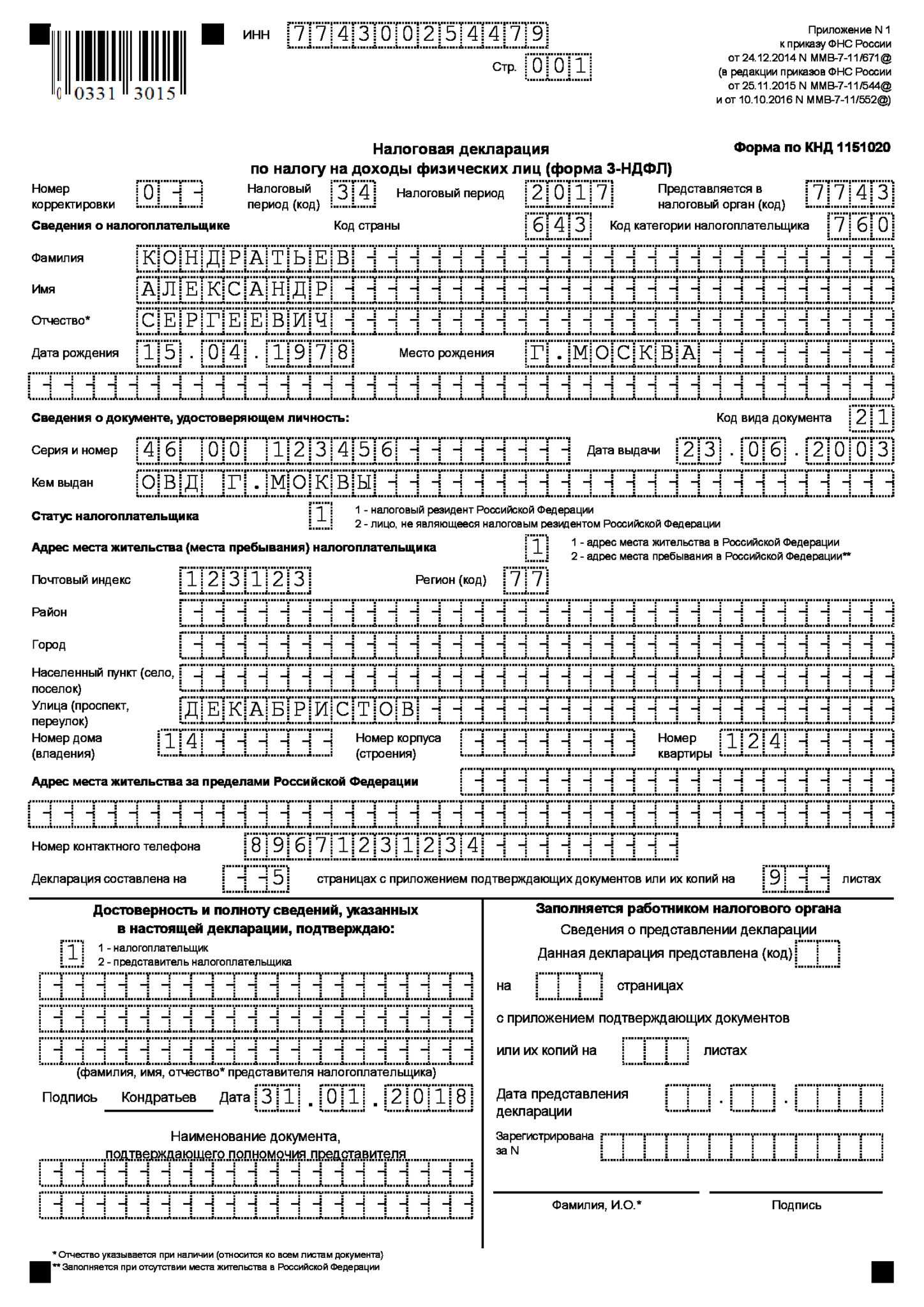

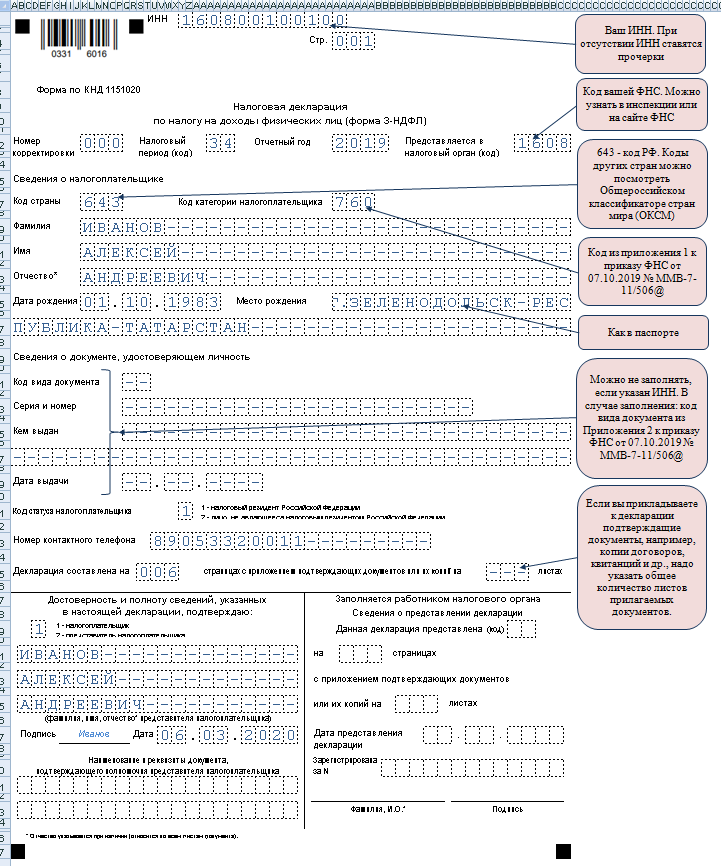

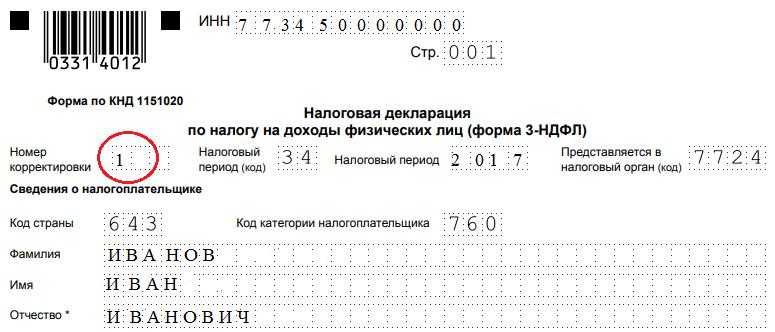

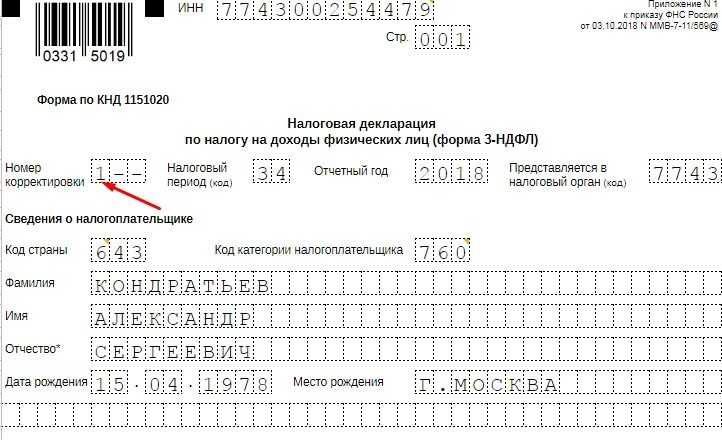

Коды. На титульном листе при первичном уточнении декларации номер корректировки надо поставить «1», если второй раз меняете данные – «2», и т. д.

-

Порядок заполнения. Форму заполняйте полностью. Там, где была ошибка, данные поменяйте, а остальные оставьте прежними.

Совет. Чтобы налоговики быстрее разобрались с вашей уточненной декларацией, можно приложить к ней сопроводительное письмо. В письме укажите, за какой период корректируете декларацию, какие значения меняете и почему. Возможно, вашего объяснения им будет достаточно, чтобы не инициировать проверку (это одно из возможных последствий уточненки, о которых будем говорить дальше в статье).

В какой срок важно успеть

Иногда срок сдачи уточненки имеет значение, чтобы инспекторы не начислили штрафы. Все зависит от вида ошибки, кто ее обнаружил – вы или инспекция, и какой период уточняете.

Допустим, вы первым нашли ошибку в сданном отчете. Если она приводит к занижению налоговой базы, то лучше подать уточненку чем быстрее, тем лучше. Так вы опередите налоговиков и не возникнет риска начисления пеней и штрафов. Когда же вопроса о недоимке не возникает, большой срочности нет.

Другая ситуация, если вы хотите вернуть переплату. Это возможно сделать только за последниетри года. Вернуть переплату, например, пятилетней давности не получится. Будьте готовы, что налоговая может организовать проверкупо факту снижения суммы налога. У вас запросят подтверждающие документы, на основание которых возникла переплата.

Если вы уверены, что все документы в порядке и сумма переплаты большая, то смело подавайте уточненку. В иных случаях сначала приведите документацию в порядок или вообще ничего не подавайте, если не готовы к проверке.

Самый строгий срок подачи уточненки будет, если ошибку в декларации найдут налоговики в ходе камералки. В этом случае пришлют требование. С момента его получения у вас есть пять дней, чтобы отправить им уточненную декларацию.

Автоматизируйте все процессы бухгалтерского учета и отчетности в облачной программе 1С:Бухгалтерия вместе с сервисом 1С-Отчетность.Программу 1С можно взять в аренду в «Е-офис 24». Вы получите круглосуточную техническую поддержку, доступ к ИТС и обновлениям 1С, консультации специалистов 1С, помощь специалистов при отправке отчетности.

Ведите учет без ошибок и своевременно сдавайте отчетность из любой точки мира. Попробуйте бесплатно оптимальное решение для бухгалтера: Облачная 1С:Бухгалтерия + сервис 1С-Отчетность