Какой квартирант может получить вычет уже сегодня?

Все налоговые вычеты подразделяются сегодня законом на четыре категории. Первая — стандартные, их дают определенным льготникам и гражданам с детьми, независимо от вида расходов. Вторая — социальные: их можно оформить, если ты потратился на благотворительность, обучение, лечение, а также негосударственное пенсионное обеспечение и добровольное пенсионное страхование. Третья — имущественные: получают при покупке жилья . И четвертая категория — профессиональные: оформляют по расходам, связанным с профессиональной детальностью. Именно к ним можно отнести траты на аренду жилья и получить налоговый вычет уже сегодня, не дожидаясь, когда поправки вступят в силу. Правда, при соблюдении двух условий.

Первое — вы являетесь индивидуальным предпринимателем, адвокатом, нотариусом, получаете доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера либо получаете авторские доходы и иные аналогичные вознаграждения. И второе условие — квартира, которую вы арендуете, используется для вашей профессиональной деятельности, связанной с извлечением дохода. Например, в арендованной квартире вы проводите уроки репетиторства, — приводит Domofond.ru комментарий налогового консультанта Елены Федотовой.

Таким образом, только легально работающий на дому предприниматель может получить налоговый вычет за аренду жилья уже сегодня. Для этого, как и в остальных случаях, нужно предъявить платежные документы, например, расписку от арендодателя. И, конечно, сам собственник квартиры должен работать в открытую.

«Когда появится такая альтернатива, это событие может всколыхнуть рынок аренды. Тем более любой собственник все равно понимает, что он нарушает закон», — отметил Руслан Хабибрахманов. Фото Романа Хасаева

Предоставление налогового вычета: сколько может сэкономить арендатор?

Предполагается, что максимальная сумма, с которой наниматель сможет получить вычет за аренду жилого помещения, будет равняться 390 тысячам рублей за 1 календарный год.

В случае если условия вычета при аренде жилья не изменят в будущем, то он будет аналогичен другим налоговым вычетам. Для наглядности приведем пример.

Предположим, что физическое лицо арендует квартиру за ежемесячную оплату в размере 25 тысяч рублей, а его официальная заработная плата, с которой он оплачивает НДФЛ, равна 50 тысячам рублей. Итак, 50 000 * 13% = 6 500 рублей – это сумма подоходного налога, которую каждый месяц арендатор уплачивает в казну. За год он уплачивает в казну 6 500 * 12 = 78 000 рублей. Налоговая база при этом равна 50 000 * 12 = 600 000 рублей.

За аренду жилья в соответствующем году арендатор заплатил27 000 * 12 = 324 000 рублей. Так как эта сумма меньше предполагаемой максимальной суммы, с которой физическое лицо может получить налоговый вычет за аренду жилья, то арендатор в данном случае может учитывать расходы за аренду жилья в полном объеме.

Таким образом, арендатор в вышеописанной ситуации может, в случае принятия подобного закона, компенсировать сумму за аренду жилья в размере 42 120 рублей. Срок получения такого вычета предположительно будет не более 4 месяцев со дня предоставления в налоговую службу соответствующих документов, подобно срокам других налоговых вычетов.

Уговор дороже денег?

Но так ли очевидна выгода для арендаторов? «Прежде всего арендодатели поднимут цены на жильё на те же 13%», — считает г-жа Литинецкая. Кроме того, большинство арендаторов снимают жильё на длительный срок. А те съёмщики, у которых есть дети, как правило, привязаны к конкретной школе или детскому саду. Кто в такой ситуации захочет портить отношения со своими арендодателями (что неизбежно при «раскрытии» их перед властями)? «Многие собственники и арендаторы будут договариваться между собой на определённую скидку взамен отказа от регистрации договора», — полагает М. Литинецкая.

«Надо снизить стоимость патентов на сдачу квартир, — считает замдекана экономического факультета РУДН Елена Григорьева

. — Владельцам недорогого жилья, которые сдают квартиру за 15-25 тыс. руб. в месяц, просто невыгодно легализовываться и платить налоги. Они столько не заработают».

Но при регистрации в Росреестре за несколько лет съёмщик вернёт себе 260 тыс. руб., т. е. 13% от 2 млн руб. С учётом того, что предложение на рынке аренды, по данным риелторских компаний, превышает спрос на 30%, здесь диктуют условия арендаторы. «На официальном документе настаивают обычно арендаторы, опасаясь повышения ставки оплаты или выселения», — отмечает Мария Литинецкая. А значит, у предложения Минстроя найдётся немало сторонников среди простых граждан.

Процесс возврата части денег за арендную плату

Главным условием для того, чтобы получение налогового вычета за арендную плату стало реальным, является официальное оформление арендной сделки. То есть должен быть заключен официальный договор, включающий в себя информацию о сторонах сделки, о размере арендной платы и о других немаловажных условиях аренды. Помимо договора аренды для уменьшения размера НДФЛ необходимы следующие документы:

- справка 2-НДФЛ, подтверждающая наличие у арендатора заработной платы, с которой он уплачивает подоходный налог с физических лиц;

- заполненная декларация 3-НДФЛ;

- документ, который подтверждает оплату за аренду, то есть чек или расписка;

- заявление на получение вычета.

С таким пакетом из 5 документов съемщику жилья нужно обратиться в налоговый орган, где инспектор проведет их проверку и, в случае соответствия всех документов действительности, подтвердит вычет и осуществит его в установленный законом срок.

Разумеется, что в случае такого обращения арендатора, налоговые службы получают необходимую информацию о человеке, сдающем жилье в аренду, которая позволит определить отражает ли последний этот вид дохода в декларации и платит ли с него налог.

Налоговый вычет при сдаче квартиры в аренду

А вот в этом случае у нас для вас хорошая новость. Если вы сдаете в аренду квартиру, а главное, отчитываетесь об этом доходе в ФНС, то вы сможете оформить налоговый вычет. Зависимость прямая – ведь налоговый вычет можно оформить только если вы платили налоги.

Ведь закон позволяет учитывать этот доход, чтобы получать налоговые вычеты и компенсировать часть трат на некоторые виды расходов.

Итак, давайте посмотрим, какие налоговые вычеты можно оформить, если вы сдаете в наем квартиру или иное имущество или помещение.

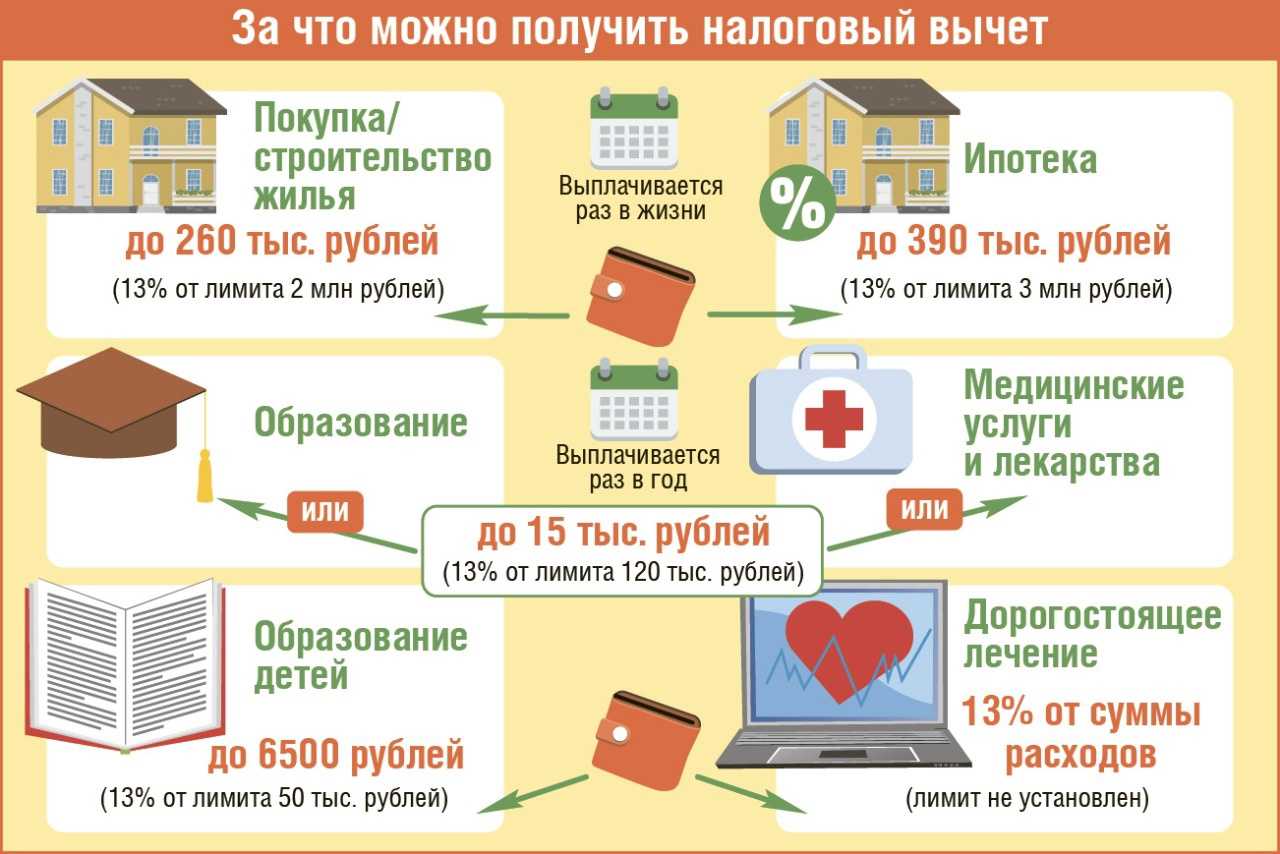

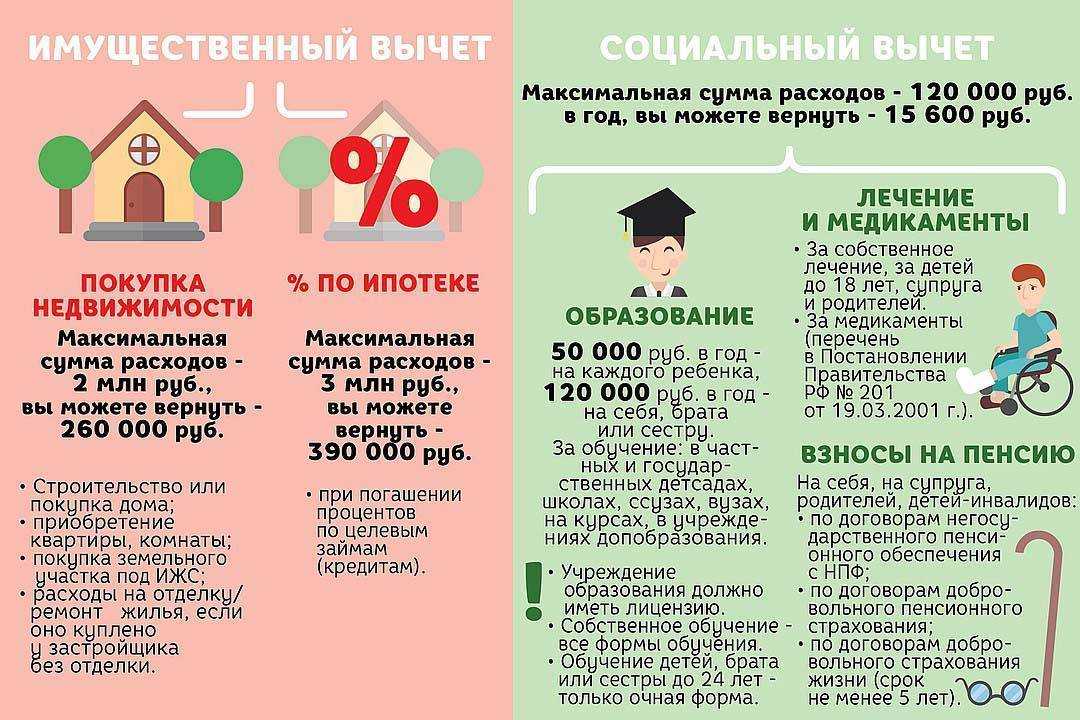

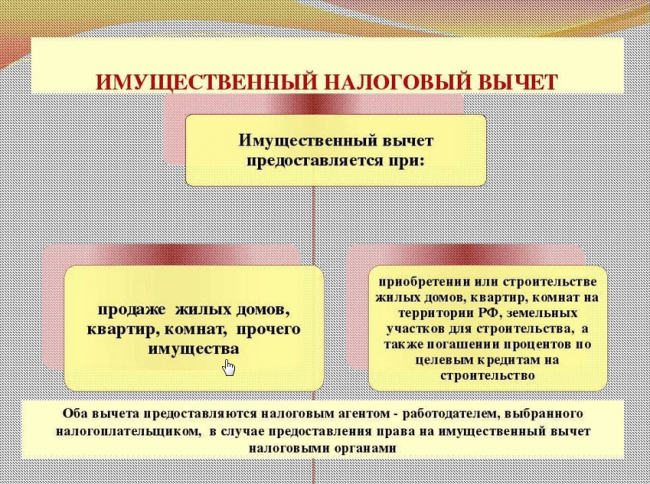

Имущественный налоговый вычет

Положен при покупке и строительстве жилья. Если вы, например, сдаете имущество и платите с этого НДФЛ, при покупке жилой недвижимости можно использовать уплаченный налог (ст. 220 НК РФ).

- 260 тысяч – максимальный возврат за покупку жилья по основному налоговому вычету

- 390 тысяч – дополнительно можно получить, если вы купили жилье в ипотеку

Социальный налоговый вычет

Положен при расходах на обучение, лечение, взносы в НПФ, на страхование жизни, благотворительность (ст. 219 НК РФ). Если вы лечились или проходили где-то обучение, делали взносы в негосударственный пенсионный фонд и т.п., вы также можете использовать налог со сдачи в аренду имущества.

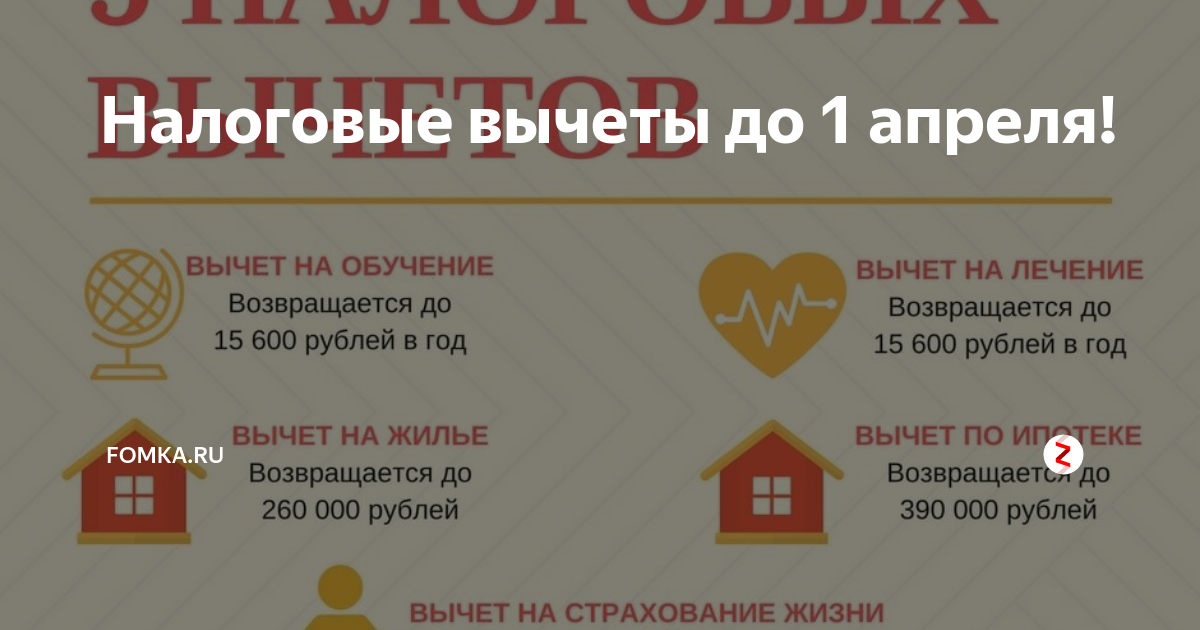

Размер социального налогового вычета составляет 120 000 руб. То есть 15 600 руб. – максимум, которые вы можете вернуть за расходы на свое обучение, обучение брата или сестры (только до 24 лет и по очной форме), обычное лечение (себя, супруга(-и), детей до 18 лет или родителей), взносы на НПО, страхование жизни и т.п.

Налоговый вычет за дорогостоящее лечение позволяет вернуть 13% от фактических расходов

Благотворительность также считается 13% от потраченной суммы, но возврат не может превышать 25% от ваших доходов (от сдачи квартиры в аренду, например) в год.

За обучение ребенка вы можете вернуть не более 6 500 рублей в год ().

Инвестиционный налоговый вычет

Только по взносам на ИИС. Налоговый вычет по прибыли к доходам от аренды применить нельзя. Вы можете получить до 52000 рублей в год.

Из этого следует, что и аренда квартиры позволяет вам пользоваться льготами от государства. Это не только хороший доход для жизни, но еще и способ компенсировать некоторые траты, используя налоговые вычеты.

Проверьте, какая сумма вам положена к возврату и на что вы имеете право, проконсультировавшись с нашим специалистом.

Как правильно отчитываться за сдачу квартиры в аренду

Если вы только собираетесь сдавать квартиру, то должны понимать, что сдавая в наем жилье, вы становитесь арендодателем. А ваш арендатор платит за аренду деньги. Доход, полученный от сдачи квартиры, нужно задекларировать и заплатить налог.

Если вы начали сдавать квартиру в аренду, то на следующий год, после того, как вы получили доход, вы должны до 30 апреля подать декларацию 3-НДФЛ, где будет указана сумма дохода от сдачи в аренду квартиры, тогда как до 15 июля того же года вам нужно будет заплатить 13% НДФЛ.

Если вы не знаете, как правильно оформить декларацию или у вас есть вопросы, наши услуги непременно помогут вам.

Пример. Александр собственник квартиры, и в 2021 г. заключил договор с Аллой, что он сдает ей квартиру. Плата составляет 40 тысяч в месяц, включая коммунальные платежи. Алла снимала жилье 10 месяцев. Итого Александр получил в 2021 г. 400 000 руб. Он должен до 30 апреля 2022 г. подать декларацию, а до 15 июля заплатить 52 000 руб. в качестве НДФЛ (400 000*13%).

Если Александр будет скрывать доходы от сдачи в аренду квартиры, то может понести наказание за неуплату налогов по доходам физических лиц. Выбирайте сами условия сдачи в наем, главное, соблюдайте закон.

Если у вас возникли сложности с заполнением декларации или вы хотите не только отчитаться за доход от сдачи квартиры, но и, например, оформить налоговый вычет за аренду квартиры (точнее, используя НДФЛ, уплаченный с дохода от сдачи в найм), обращайтесь к нам. Мы расскажем, как действовать.

Более 20 тысяч рублей к возврату

Сегодня в Казани можно снять квартиру в среднем за 15 тысяч рублей в месяц (без учета оплаты коммунальных услуг). Соответственно, за год арендная плата составит 180 тысяч. Налоговый вычет (13%) позволил бы вернуть из этой суммы 23 400 рублей. На первый взгляд, неплохая поддержка, скажем, для иногороднего студента.

Однако, если идти за вычетом в фискальную службу, квартира уже вряд ли обойдется в ту же сумму. Собственнику придется платить налоги, а следовательно — поднять цену аренды . В Минстрое вопрос возможного повышения стоимости жилья в наем старательно обходят стороной и делают акцент на том, что таким образом смогут вывести рынок аренды из тени. Соответствующие поправки в Налоговый кодекс уже подготовлены. Для оформления выплаты квартирантам нужно будет принести в налоговую свой договор найма и подтвердить платежи.

Теневой рынок не позволяет назвать точное число сдаваемых квартир в Казани, но только на сайте Domofond.ru на татарстанскую столицу приходится 3122 объявления об этой услуге.

Если идти за вычетом в фискальную службу, квартира уже вряд ли обойдется в ту же сумму. Фото jurinform.org

Зачем это государству

Вернуть налоги смогут наниматели, не пользовавшиеся вычетом при покупке жилья. Предполагается, что оформленный налоговый вычет при аренде позволит налогоплательщику вернуть до 50 тыс. руб. в год. Размер налогового вычета для нанимателей предлагается установить такой же, как при покупке квартиры, — 13% от фактически понесённых расходов, но до 2 млн руб. (то есть база для вычета не может быть больше 2 млн, а не его сумма, объясняют эксперты). Чтобы получить вычет, арендатор должен предоставить договор найма и подтверждение платежей. Сведения о собственниках, получивших доход со сдачи квартиры и не заплативших налоги, передадут в налоговую инспекцию.

В Минстрое и не скрывают, что задача законопроекта — вывод из тени арендодателей. По действующему законодательству граждане, сдающие собственное жильё в аренду, должны уплачивать с полученного дохода налог в 13%. Но на практике об этом «забывает» подавляющее большинство арендодателей. Даже договоры о сдаче квартир, которые заключают самые осторожные собственники квадратных метров, стараются оформлять без регистрации — на 11 месяцев в простой письменной форме (регистрация обязательна, если договор заключён на срок не менее года).

Рынок аренды жилья давно в «серой зоне», из-за чего государство теряет большие суммы, которые могло бы получать в виде налогов. «В крупных городах до 90% жилья сдаётся в обход налога», — говорит «АиФ» управляющий партнёр компании «Метриум Групп» Мария Литинецкая

. Словом, выгода государства очевидна — даже с учётом затрат на вычеты оно сегодня гораздо больше теряет от недобросовестных арендодателей.

Как арендодателю уменьшить размер подоходного налога?

Арендаторможет зарегистрироваться в качестве индивидуального предпринимателя и . Эта схему предусматривает 2 налоговые ставки на выбор предпринимателя:

- 6% – в этом случае налоговой базой, то есть суммой, облагаемой налогом, считается доход налогоплательщика;

- 15% – в этом случае налоговой базой являются доходы предпринимателя за вычетом его расходов.

Ставка налога во втором случае больше за счет уменьшения налогооблагаемой суммы. Однако индивидуальному предпринимателю, занимающемуся арендой жилого помещения, выгоднее будет выбрать первый вариант, так как предпринимательские доходы в этом виде деятельности невелики.

Арендодателю платить 6% естественно выгоднее, чем платить 13%, однако при выборе системы налогообложения нужно учесть, что в качестве индивидуального предпринимателя необходимо вносить взносы в пенсионные и социальные фонды, которые с каждым годом растут. Также вместо декларации, такому предпринимателю придется сдавать отчетность в налоговый орган на регулярной основе.

Процесс возврата части денег за арендную плату

Главным условием для того, чтобы получение налогового вычета за арендную плату стало реальным, является официальное оформление арендной сделки. То есть должен быть заключен официальный договор, включающий в себя информацию о сторонах сделки, о размере арендной платы и о других немаловажных условиях аренды. Помимо договора аренды для уменьшения размера НДФЛ необходимы следующие документы:

- справка 2-НДФЛ, подтверждающая наличие у арендатора заработной платы, с которой он уплачивает подоходный налог с физических лиц;

- заполненная декларация 3-НДФЛ;

- документ, который подтверждает оплату за аренду, то есть чек или расписка;

- заявление на получение вычета.

С таким пакетом из 5 документов съемщику жилья нужно обратиться в налоговый орган, где инспектор проведет их проверку и, в случае соответствия всех документов действительности, подтвердит вычет и осуществит его в установленный законом срок.

Разумеется, что в случае такого обращения арендатора, налоговые службы получают необходимую информацию о человеке, сдающем жилье в аренду, которая позволит определить отражает ли последний этот вид дохода в декларации и платит ли с него налог.

Налоговый вычет за аренду

Сразу скажем, что понятия налогового вычета за аренду квартиры нет. Вы не можете оформить вычет, чтобы у вас была компенсация за аренду жилья. Поскольку такие налоговые льготы полагаются только при покупке или строительстве жилья. А за аренду возврата не положено.

Поэтому если вас интересует вопрос, можно ли вернуть деньги за аренду квартиры, то сразу отвечаем, что нет. Такой вид налогового вычета просто не предусмотрен.

Соответственно, и на вопрос как вернуть деньги за аренду квартиры, мы тоже ответим, что использовать возврат НДФЛ вы не сможете. Компенсация за съемное жилье не предусмотрена НК РФ.

Предоставление налогового вычета: сколько может сэкономить арендатор?

Предполагается, что максимальная сумма, с которой наниматель сможет получить вычет за аренду жилого помещения, будет равняться 390 тысячам рублей за 1 календарный год.

В случае если условия вычета при аренде жилья не изменят в будущем, то он будет аналогичен другим налоговым вычетам. Для наглядности приведем пример.

Предположим, что физическое лицо арендует квартиру за ежемесячную оплату в размере 25 тысяч рублей, а его официальная заработная плата, с которой он оплачивает НДФЛ, равна 50 тысячам рублей. Итак, 50 000 * 13% = 6 500 рублей – это сумма подоходного налога, которую каждый месяц арендатор уплачивает в казну. За год он уплачивает в казну 6 500 * 12 = 78 000 рублей. Налоговая база при этом равна 50 000 * 12 = 600 000 рублей.

За аренду жилья в соответствующем году арендатор заплатил27 000 * 12 = 324 000 рублей. Так как эта сумма меньше предполагаемой максимальной суммы, с которой физическое лицо может получить налоговый вычет за аренду жилья, то арендатор в данном случае может учитывать расходы за аренду жилья в полном объеме.

Для определения суммы компенсации далее необходимо сумму, выплаченную за аренду жилья за год умножить на налоговую ставку, которая равна тринадцать процентам: 324 000 * 13% = 42 120 рублей.

Таким образом, арендатор в вышеописанной ситуации может, в случае принятия подобного закона, компенсировать сумму за аренду жилья в размере 42 120 рублей. Срок получения такого вычета предположительно будет не более 4 месяцев со дня предоставления в налоговую службу соответствующих документов, подобно срокам других налоговых вычетов.

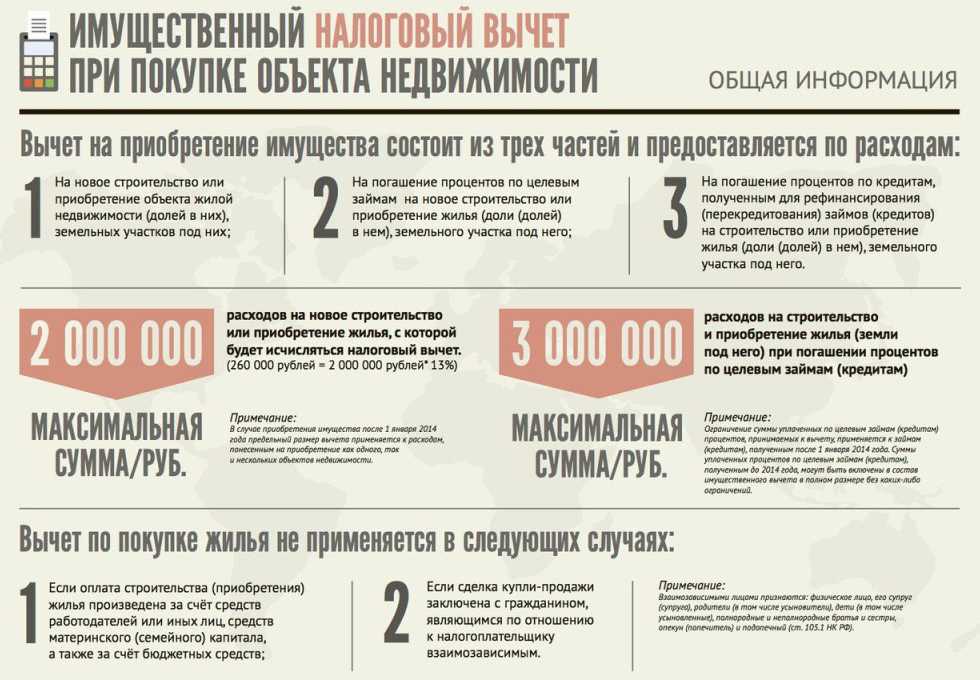

Какую сумму можно вернуть?

При покупке недвижимости можно получить два вида вычета.

Имущественный вычет в размере фактически произведенных расходов, то есть собственных средств, потраченных на покупку квартиры.

Имущественный вычет рассчитывается так:

сумма фактических расходов × 13% = сумма вычета.

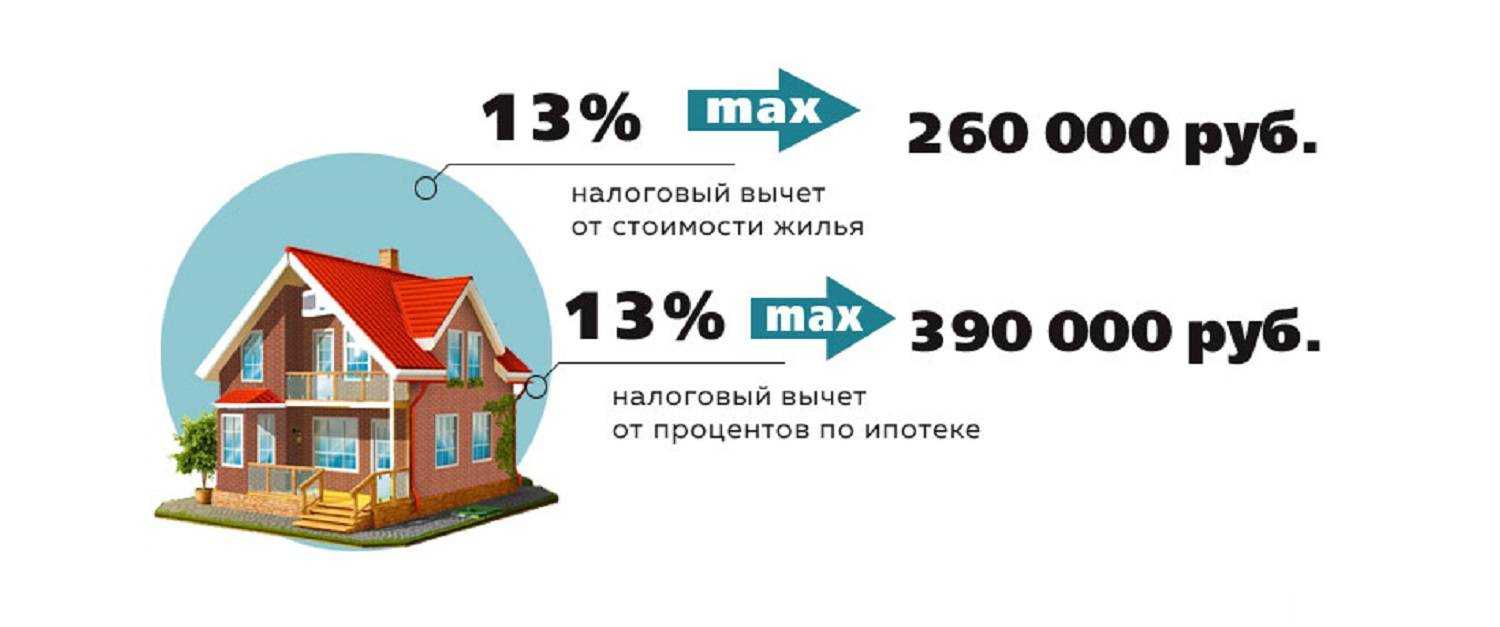

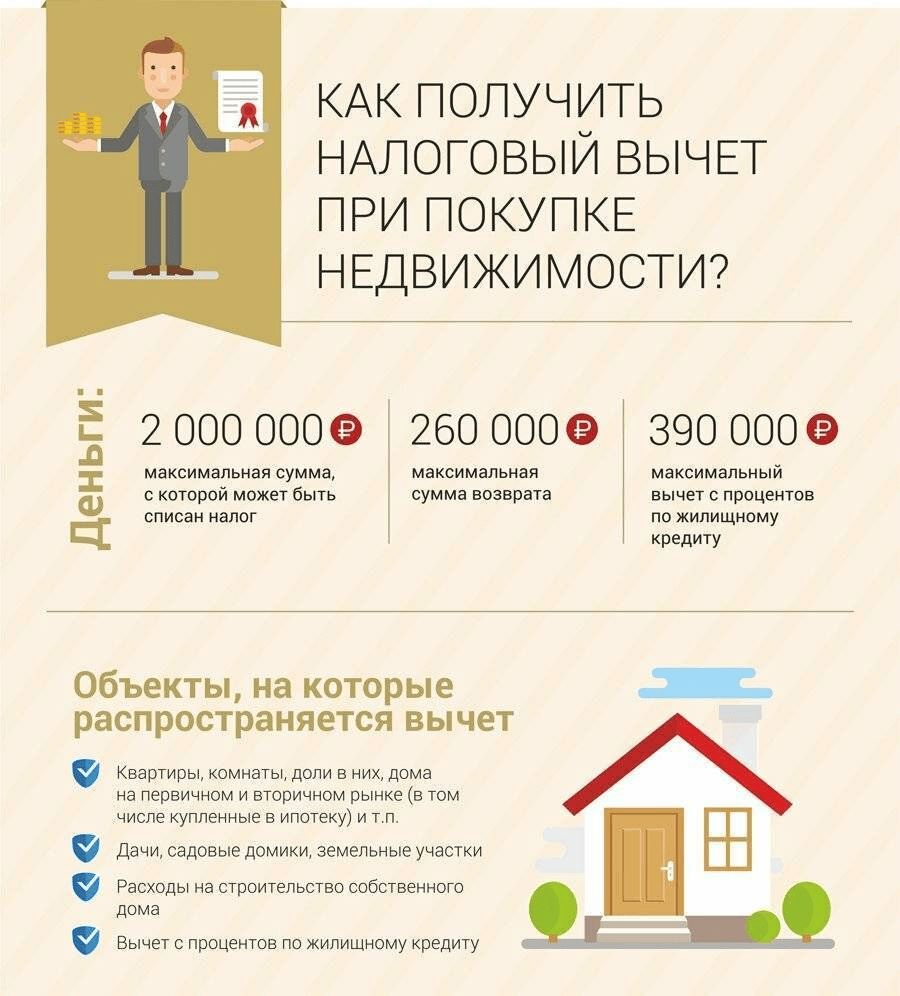

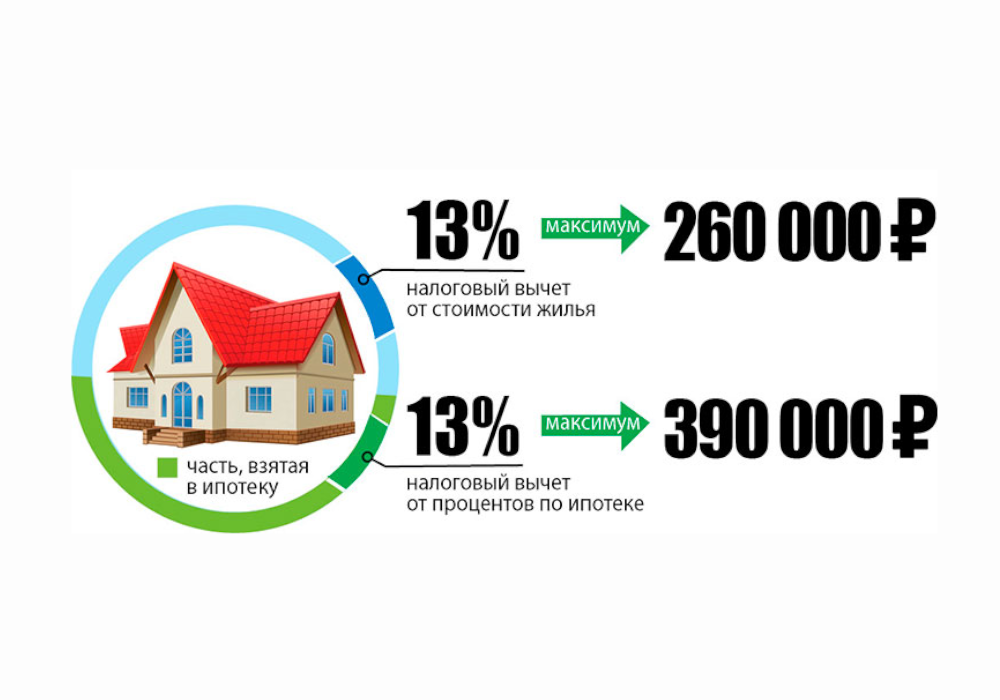

Лимит расходов по этому вычету составляет 2 млн руб., а максимальный размер вычета, соответственно, — 13% от 2 млн руб., то есть 260 тыс. руб. (подп. 1 п. 3 ст. 220 НК РФ).

Например, если квартира стоит 5 млн руб., то вычет всё равно будет рассчитываться с максимальной суммы в 2 млн руб., и вам вернется максимум 260 тыс. руб.

Право на имущественный вычет дается человеку только один раз. Его можно комбинировать с другой приобретенной недвижимостью, но после достижения лимита в 2 млн руб. им больше нельзя будет воспользоваться.

Например, если за покупку одной квартиры вы получили 150 тыс. руб. вычета, а потом купили вторую, то за покупку второй квартиры государство сможет вернуть вам максимум 260 – 150 = 110 тыс. руб. вне зависимости от ее стоимости.

Дополнительный вычет за покупку недвижимости по ипотечной программе. Здесь в расчет также идут только фактически уплаченные банку проценты, по которым можно получить обратно 13%.

Вычет за ипотечные проценты рассчитывается по аналогии с имущественным:

сумма выплаченных процентов банку × 13% = сумма вычета.

Лимит расходов по этому вычету составляет 3 млн руб., а значит, максимальная сумма, которую государство сможет вам вернуть, — 13% от 3 млн руб., то есть 390 тыс. руб. (п. 4 ст. 220 НК РФ).

Вычет на проценты по ипотеке можно получить только один раз и относительно одного объекта, даже если сумма выплаченных банку процентов будет меньше установленного лимита.

Нюансы арендных отношений

В завершение темы важно выделить несколько нюансов, которые необходимо знать каждому:

- возможен вычет по коммунальным платежам, в случае, когда они включены в сумму арендной платы;

- если арендодатель сдает более 2 квартир или домов, то, скорее всего ему придется регистрироваться в качестве индивидуально предпринимателя, так как такая деятельность может быть расценена, как незаконная предпринимательская деятельность;

- вычет на сегодняшний день можно получить только с аренды нежилого помещения;

- в некоторых случаях подоходный налог за сдачу жилья в аренду оплачивает арендатор в качестве налогового агента, если подобное условие прописано в договоре.

Подводя итоги вышеизложенного, важно еще раз отметить, что на сегодняшний день невозможно получить налоговый вычет за аренду жилого помещения. Несмотря на то, что данная тема обсуждается очень активно, на данный момент не существует даже законопроекта, идет лишь процесс его подготовки

Обусловлено это тем, что многие политики считают, что важнее стимулировать граждан на приобретение собственного жилья, путем увеличения вычетов и других льгот в данной отрасли, нежели тратить деньги на стимулирование рынка аренды жилья.

Положительные и отрицательные моменты по налоговому вычету при аренде жилья

Как и в любом другом вопросе, тема налогового вычета при аренде имеет две стороны медали, однако положительные и отрицательные моменты есть для всех сторон, качающихся данный процесс, будут различаться.

Что касается стороны, которая арендует дом или квартиру, то найти минусы для нее не удается. Одним большим плюсом является возможность уменьшить затраты.

Когда речь идет об арендодателе, то в первую очередь на ум приходит возникновение расходов, в качестве налога, а дополнительные расходы являются минусом в любом деле для каждого человека. Однако рассуждая подобным образом, имеет смысл задуматься о плюсах, которые как ни странно существуют и для этой стороны:

- в первую очередь, официальная регистрация арендных отношений избавляет от неожиданного съезда арендаторов;

- гарантирует сохранность имущества в надлежащем виде;

- гарантирует ремонт квартиры за счет лица, снимающего жилье, в случае необходимости;

- гарантирует полную оплату согласно договору.

Если при аренде жилья имеется официальный договор, то в случае необходимости арендодатель может обратиться в суд для установления справедливости, тогда, как без подобного договора оснований для такого обращения не будет.

Также официальная сдача жилья в аренду поможет избежать неприятностей, предусмотренных законодательством при неуплате налогов. Недобросовестный арендодатель может навлечь на себя немалые штрафы, а в случае больших размеров неуплаченных налогов и вовсе лишиться свободы до 5 лет.

Если говорить о государстве, то расходы, которые оно понесет в результате реализации подобной идеи, не идут ни в какое сравнение с объемами, пополнения казны за счет уплаты всеми арендодателями жилых помещений соответствующего налога.

Налоговый вычет при аренде жилья: миф или реальность?

Все чаще и чаще на просторах интернета и в средствах массовой информации ведутся дискуссии на тему налогового вычета, предоставляемого арендатору при съеме жилья. Обсуждения эти небезосновательны и имеют серьезную почву. Но обо всем по порядку.

Итак, арендные отношения, в большинстве случаев, являются основанием для получения прибыли одной стороной, то есть арендодателем. Согласно законодательству Российской Федерации, часть полученной прибыли, в качестве подоходного налога, необходимо платить государству. Однако огромный процент людей, сдающих жилье в аренду, не отражают в декларациях этот доход и, соответственно, не платят налог. В соответствие с этим рынок аренды жилья относят к «теневому рынку».

Именно это стало главной причиной для принятия мер государством по урегулированию данного сегмента рынка. Министерство Строительства наряду с Агентством по ипотечному жилищному кредитованию предлагают предоставить налоговый вычет при аренде жилья для арендатора. Это, как полагается, должно повысить желание людей, арендующих жилье, официально оформить сделки, а, следовательно, вывести недобросовестных арендодателей вывести из «тени».

На сегодняшний день, получить такой вычет нельзя, но активно идет процесс подготовки законопроекта.

Что такое налоговый вычет

Согласно Налоговому кодексу, все работающие и уплачивающие подоходный налог, граждане РФ имеют право на налоговый вычет – сумму, на которую уменьшается налогооблагаемая база. Применяется он исключительно к доходам физических лиц, облагаемым по ставке 13% (НДФЛ). Существует 4 типа вычетов:

- имущественный: покупка квартиры и, если будет принят закон, ее аренда, а также проценты по ипотеке;

- социальный: лечение, обучение;

- стандартный: на детей и инвалидов;

- инвестиционный.

В зависимости от вида, вычет может быть применен либо один раз, либо многократно.

Справка! С заработной платы физических лиц платится не только НДФЛ, но и другие налоги, например, отчисления в социальные фонды.

Согласно статистике, в России сдача в наем 90% квартир осуществляется нелегально, т.е. их владельцы не платят подоходный налог государству. Минстрой предполагает, что возможность получения налогового вычета за наем жилья приведет к тому, что арендаторы станут требовать официального заключения договора аренды квартиры.

Поскольку данный вычет будет относиться к имущественным, на него распространяются все правила последнего:

- размер выплаты равен 2 млн руб., как и при покупке недвижимости;

- возможен перенос на следующий год;

- запрашивать его можно ежегодно, пока не выбрана данная сумма. Однако, если в будущем гражданин решит приобрести квартиру в собственность, его выплата будет уменьшена на величину вычета за аренду, т.е. 2 млн руб. – это общая сумма, ограниченная законом.

Рис. 1. Имущественный налоговый вычет

Приведем примеры. Допустим, мужчина снимает квартиру. Оплата составляет 25 000 руб. в месяц (25 000 * 12 = 300 000 руб. в год). Его заработная плата за 2018 год составила 840 000 руб. (70 000 руб. в месяц). С этой суммы уплачен подоходный налог в размере 13%: 840 000 * 0,13 = 109 200 руб. Налоговый вычет при покупке недвижимости не использовался. Если бы законопроект был принят, то, подав декларацию по форме 3-НДФЛ, мужчина мог бы запросить выплату в размере 300 000 * 0,13 = 39 000 руб., и вся эта сумма была бы ему выплачена, т.к. он заплатил в бюджет 109 200 руб.

Если тот же мужчина получает «серую» заработную плату, а его официальный доход составляет лишь 240 000 руб. в год (20 000 руб. в месяц), то сумма уплаченного НДФЛ равна 240 000 * 0,13 = 31 200 руб. Тогда сумма, которую ему могли бы вернуть, равна лишь 31 200 руб., несмотря на то, что расчетная величина больше.

Справка! Выплата «серой» заработной платы – это повод поскольку он напрямую нарушает законодательство РФ.

Теперь предположим, основываясь на первом варианте, что мужчина будет снимать квартиру два года и получит налоговый вычет в размере 39 000 * 2 = 78 000 руб. Потом он решит купить недвижимость стоимостью 6 млн руб. и запросить выплату в размере 6 млн руб. * 0,13 = 780 000 руб. В случае принятия закона, он сможет получить все 780 000 руб., т.к. сумма, с учетом уже выплаченных денег, не превышает 2 млн руб.

Если законопроект будет принят, то для получения выплаты потребуется заполнить декларацию по форме 3-НДФЛ и предоставить в налоговую следующие документы.

- заявление;

- справку по форме 2-НДФЛ (ее можно получить в бухгалтерии по месту работы);

- договор аренды недвижимости;

- чеки, подтверждающие оплату аренды.

Размер имущественного вычета

На счет налогоплательщика возвращается 13% от суммы его затрат

на недвижимость и на проценты по ипотеке, но в пределах той суммы,

которая установлена Налоговым кодексом РФ.

Размер имущественного вычета на покупку жилья и земли не может

превышать 2 млн рублей. Поэтому, можно 260

тыс. рублей (13% от 2 млн).

Если недвижимость была приобретена до 1 января 2014 года, то

имущественный вычет закрепляется за объектом. Это значит, что если

квартира стоила меньше 2 миллионов, то неизрасходованный остаток

вычета нельзя переносить на другую приобретенную недвижимость.

Вычет предоставляется на покупку

только одного жилья и распределяется между всеми собственниками.

Принцип распределения зависит от того, как была оформлена покупка:

в совместную или в долевую собственность.

Если регистрация жилья прошла после 1 января 2014 года, то

каждый из собственников может претендовать на вычет в 2 млн рублей

и вернуть до 260 тыс. рублей. Это большой плюс. К примеру, супруги

купили квартиру в 2021 году за 4

млн. рублей. Каждый из них имеет право на налоговый возврат до 260

тысяч рублей, что в общей сложности составит 520 тысяч

рублей на двоих.

Еще одно преимущество получили налогоплательщики, купившие жилье

после 2014 года. Они могут использовать имущественный вычет

до 2 млн рублей, даже если покупали или строили несколько объектов

недвижимости. То есть налоговая льгота теперь привязана не

к объекту, а к его стоимости.

Например, в начале 2022 года вы купили квартиру за 1,6 млн

рублей, а в октябре комнату за 400 тысяч. В 2023 году вы можете

заявить расходы в сумме 2 млн рублей, из которых 1,6 млн рублей за

квартиру, а 400 тыс. рублей за комнату. В итоге на ваш счет

поступит 260 тыс. рублей, из которых 208 тысяч будет налоговым вычетом за квартиру и

52 тысячи за комнату.

Законодательство выделяет два периода, для которых действуют

разные правила предоставления вычета за ипотечные проценты: до 1

января 2014 года и после.

Если договор ипотеки заключен до 1 января 2014 года, то

имущественного

вычета на проценты ничем не ограничена. Это значит, что вы

можете вернуть 13% от фактически выплаченных процентов по ипотеке,

независимо от суммы.

При покупке жилья после 1 января 2014 года размер вычета по

уплаченным процентам ограничивается 3 млн рублей и максимальная

выплата составляет 390 тыс. рублей (13% от 3 млн). При покупке

недвижимости в ипотеку семейной парой, каждый из супругов имеет

право на вычет за погашенные проценты до 3 млн рублей и на возврат

до 390 тыс. рублей. Таким образом, супружеская пара может

возместить расходы по уплаченным процентам в пределах 780 тыс.

рублей.

В отличие от вычета на недвижимость, остаток которого можно

дополучить при покупке другого жилья, остаток неиспользованного

вычета на ипотечные проценты нельзя переносить на другую

ипотеку.

Например, вы заявляли расходы по погашению ипотечных процентов в

размере 1 млн рублей. На ваш счет поступили деньги в сумме 130 тыс.

рублей (1 млн * 13 %). Если вы купите следующее жилье в ипотеку, то

на неиспользованный остаток вычета на проценты в сумме 2 млн рублей

право утрачивается. Логика такая, одна ипотека — один вычет на проценты по этой

ипотеке.

Более подробно о вычете с процентов по ипотеке вы можете узнать

из статьи

«Налоговый вычет на покупку жилья в ипотеку».

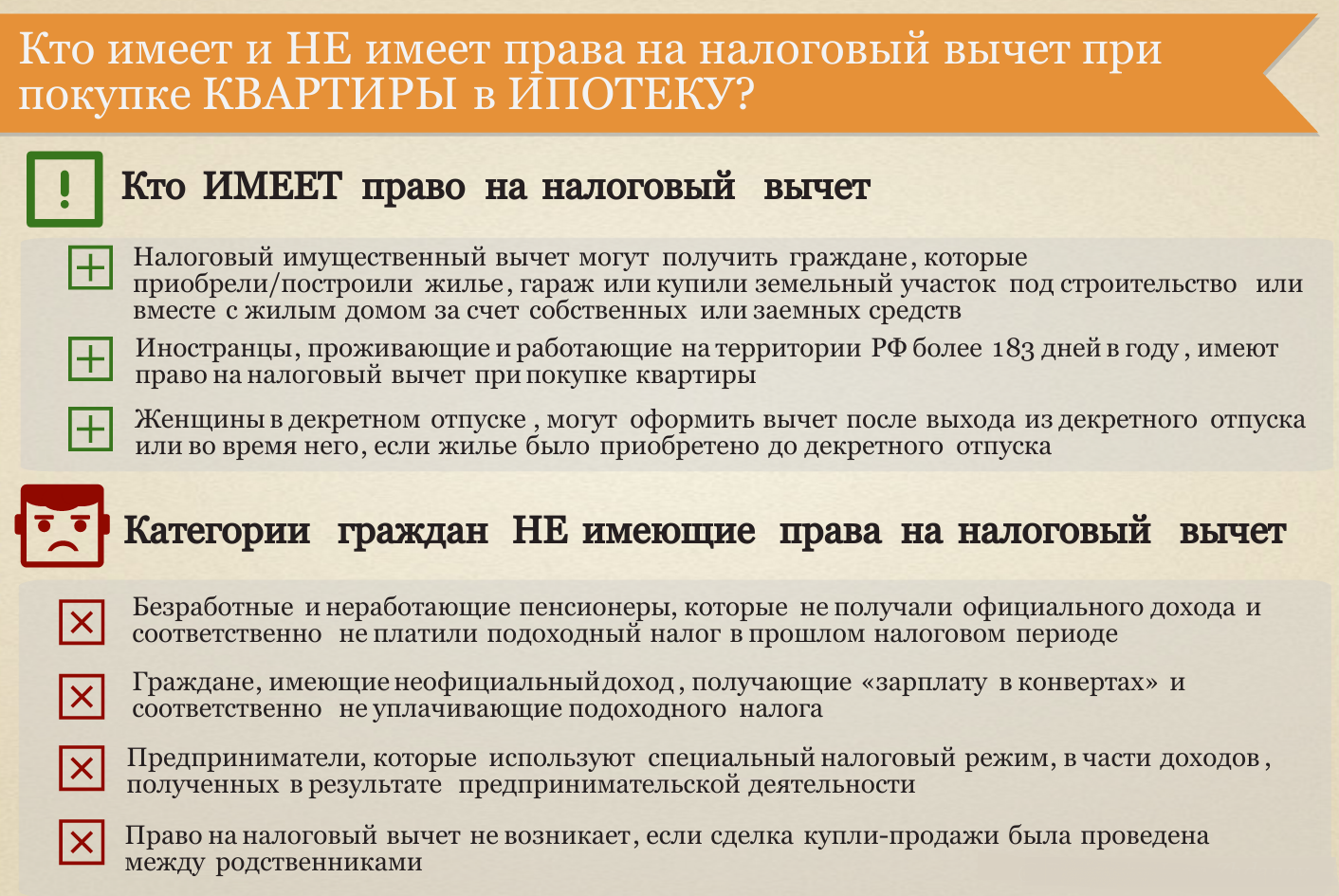

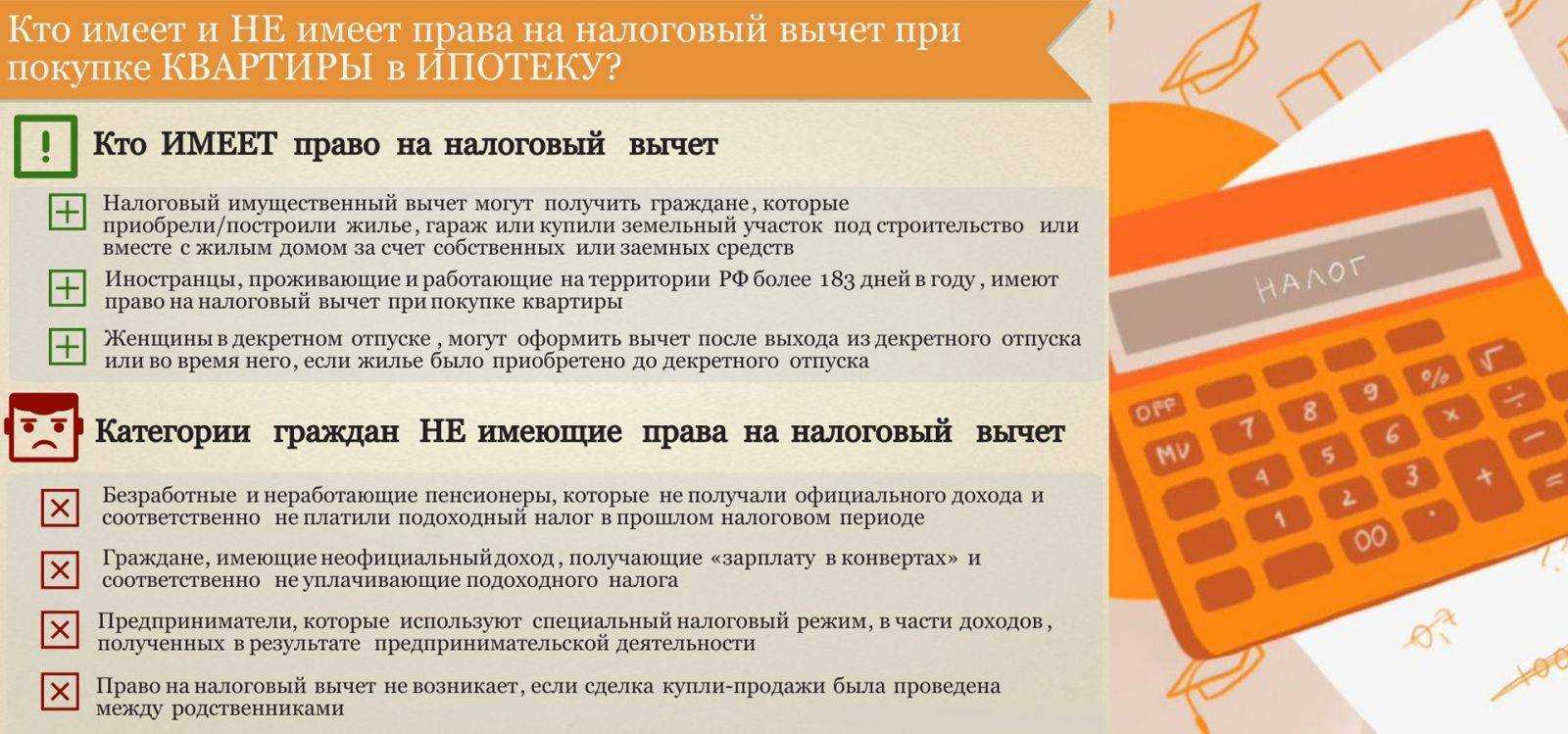

Кто имеет право на вычет?

Для этого нужно соответствовать следующим условиям:

- вы — налоговый резидент РФ, проживающий в стране более 183 дней в течение последних 12 месяцев ();

- недвижимость приобретена на территории РФ;

- есть документы на покупку недвижимости и право собственности;

- вы имеете доход, с которого платите подоходный налог в размере 13%.

Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником, то налоговый вычет не предоставят. Его также не получит и тот человек, на чье имя оформлена квартира.

Например, вы приобрели квартиру, но оформили ее на маму. Ни вы, ни мама не можете претендовать на налоговый вычет (но можно купить квартиру, оформить ее на себя, получить за нее вычет, а потом переписать на маму). является случай приобретения/строительства жилья для своих детей или подопечных в возрасте до 18 лет.

Нюансы арендных отношений

В завершение темы важно выделить несколько нюансов, которые необходимо знать каждому:

- возможен вычет по коммунальным платежам, в случае, когда они включены в сумму арендной платы;

- если арендодатель сдает более 2 квартир или домов, то, скорее всего ему придется регистрироваться в качестве индивидуально предпринимателя, так как такая деятельность может быть расценена, как незаконная предпринимательская деятельность;

- вычет на сегодняшний день можно получить только с аренды нежилого помещения;

- в некоторых случаях подоходный налог за сдачу жилья в аренду оплачивает арендатор в качестве налогового агента, если подобное условие прописано в договоре.

Подводя итоги вышеизложенного, важно еще раз отметить, что на сегодняшний день невозможно получить налоговый вычет за аренду жилого помещения. Несмотря на то, что данная тема обсуждается очень активно, на данный момент не существует даже законопроекта, идет лишь процесс его подготовки

Обусловлено это тем, что многие политики считают, что важнее стимулировать граждан на приобретение собственного жилья, путем увеличения вычетов и других льгот в данной отрасли, нежели тратить деньги на стимулирование рынка аренды жилья.

Квартиросъемщики смогут получить налоговый вычет в 13% от затраченной на аренду квартиры суммы. Как будет работать налоговый вычет для арендаторов квартир?

Вывод

Получить налоговый вычет за покупку недвижимости можно, даже если нет официальной работы. Это можно сделать в нескольких случаях:

- вы официально работали три предыдущих года до подачи декларации на вычет. Уплаченные за это время налоги можно будет вернуть, а остаток вычета перенести на будущее;

- вы безработный, но у вас есть другие доходы, с которых был уплачен и/или продолжается уплачиваться НДФЛ 13%, например сдача квартиры или продажа дачи.

Налоговый вычет не имеет срока давности. Когда у вас появится официальный доход, с которого уплачивается НДФЛ 13%, можно будет подавать документы на получение налогового вычета — даже спустя 5–10 лет после приобретения недвижимости. Главное — не забыть об этом праве.