Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 8,50%;

- на 01.01.2023 — 7,50%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 8,50% = 85 000 руб. в год

- в 2023 году 1 000 000 × 7,50% = 75 000 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2023 равна 7,50 % годовых. Доход, не облагаемый НДФЛ в 2023 году (необлагаемая сумма), составит: 1 000 000 × 7,50% = 75 000 руб.

Ситуация 1

В 2023 году человек получил доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 75 000 = 140 000 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 140 000 × 13% = 18 200 руб.

Ситуация 2

В 2023 году человек получил доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 75 000 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Детали

Ранее 21 февраля глава Минфина Антон Силуанов сообщил журналистам, что добровольный взнос планируется собирать в этом году.

«Мы говорим об однократном участии бизнеса в текущем году», — сказал он.

Министр также отметил, что выплата будет происходить только из сверхдоходов компаний. «Только с прироста мы будем говорить о том, что бизнес мог бы заплатить. <…> Мы сравним прирост финансовых результатов за 2022 и 2021 годы к 2020 и 2019», — объяснил он.

«Есть соображения о том, чтобы капвложения из этого объема вычли, но они пока прорабатываются», — отметил Силуанов.

17 февраля министр сообщил, что выплаты от бизнеса должны принести в бюджет около 300 млрд руб.

По его словам, меру проведут через поправки в налоговое законодательство. Таким образом, отметил Силуанов, бизнес «будет участвовать в финансировании, по сути дела, государственных программ». Ожидается, что за счет этого в казну поступит около 300 млрд руб.

Нефтегазовый сектор и малый бизнес сборы не затронут.

«Сразу скажу, что мы не рассматриваем вопрос участия малого бизнеса в этом вопросе, также нефтегазового сектора. Почему? Потому что мы по нефтегазовому сектору в последнее время приняли целый ряд налоговых новаций, которые и так централизуют часть дополнительной ренты, которую этот сектор получил в результате ценовой конъюнктуры», — отметил министр.

По словам Силуанова, «частью прироста бизнес готов поделиться с государством».

Также 17 февраля инициативу прокомментировали в Кремле. Журналисты спросили пресс-секретаря президента Дмитрия Пескова, как в Кремле отнесутся к бизнесу, который не захочет делать взнос.

«Ключевое слово — «добровольный», но, разумеется, взаимодействие руководства страны и бизнеса, правительства и бизнеса — это дорога в двустороннем движении. Поэтому здесь, конечно, необходимо, скажем так, чтобы и та, и другая стороны, хотя все мы на одной стороне, четко отдавали себе отчет в тех реалиях, в которых мы сейчас живем, и в тех потребностях, которые сейчас существуют у страны», — ответил Песков.

Изменения для работодателей в 2024 году

С 2024 года повысят МРОТ

С 1 января 2024 года МРОТ повысят до 19 242 руб. Это на 18,5% выше установленного на 2023 год размера. Увеличение МРОТ влияет на суммы пособий и среднего заработка, а также на расчет зарплаты. Поэтому бизнесу потребуется обновить локальные акты, в которых указан минимальный размер оплаты труда; подписать дополнительные соглашения к трудовым договорам, если в штате есть работники с зарплатой ниже МРОТ; учитывать новый МРОТ при расчете больничных, декретных и отпускных.

Если размер зарплаты не повысить до актуального уровня МРОТ, компании грозит штраф до 50 тыс. руб.

Появится лимит надбавок вахтовикам

С 2024 года ввели лимит на суточные для сотрудников с разъездным характером работы и на надбавки вахтовикам взамен суточных. Теперь это 700 руб. в день на территории России и 2500 руб. в день за ее пределами. С сумм сверх этих лимитов бизнесу придется платить НДФЛ и страховые взносы. До 2024 года компании сами устанавливали суточные и фиксировали эти значения в локальных актах, а утвержденные суммы не облагались НДФЛ и страховыми взносами.

Увеличат страховые взносы за сотрудников

С 1 января 2024 года размер единой предельной базы для расчета страховых взносов составит 2,225 млн руб. Это значит, что бизнес начнет выплачивать взносы с учетом новой предельной базы.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Уравняют ставки НДФЛ для резидентов и нерезидентов

С 1 января 2024 года ставка НДФЛ для резидентов и нерезидентов будет единой: 13%, если доход сотрудника до 5 млн руб. в год, и 15%, если доход выше этой суммы. Новшества коснутся работников на удаленке, которые проживают за пределами России, но числятся в штате российских компаний. При этом время пребывания удаленных сотрудников за границей не имеет значения.

При этом с 2025 года эта же ставка будет распространяться и на фрилансеров. НДФЛ также вырастет до 15% при доходе от 5 млн руб.

Введут лимит на уплату НДФЛ за компенсацию расходов удаленщиков

Работодатель обязан оплатить расходы сотрудника, связанные с его удаленной работой — например, затраты на электроэнергию и услуги интернет-провайдера. В 2023 году компенсация не облагалась НДФЛ и взносами, но с 1 января 2024 года появятся следующие лимиты:

- если компенсация составляет не более 35 руб. в день — налога не будет;

- если компенсация выше 35 руб. и работник документально не подтвердил расходы, работодатель должен удержать 13% НДФЛ.

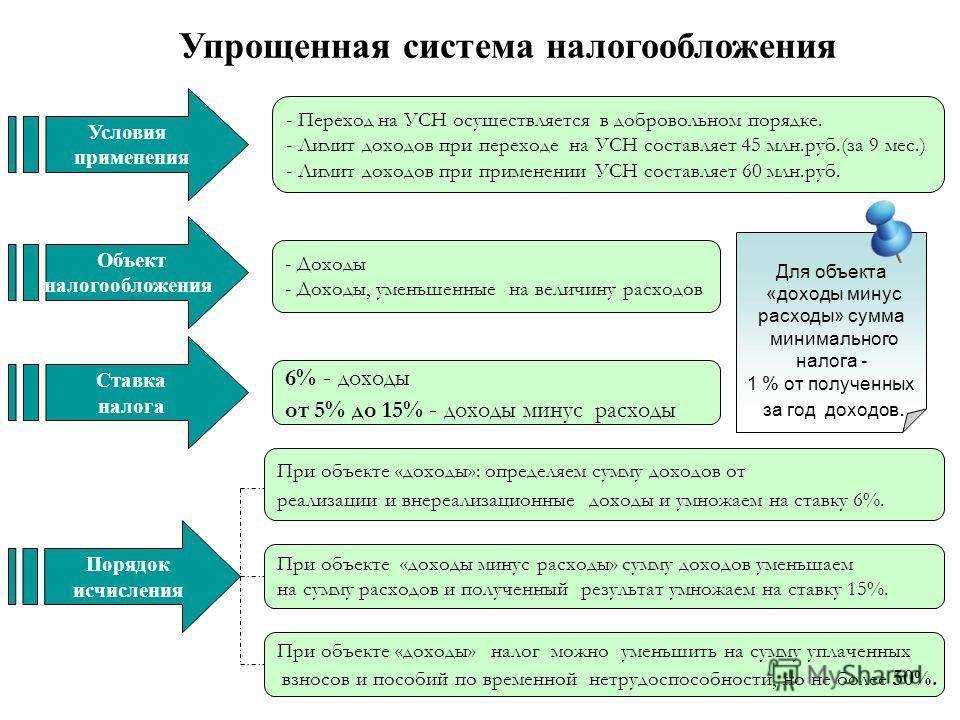

Сравниваем УСН и АУСН

| Классическая УСН | АУСН | |

| Максимальное кол-во сотрудников | Не больше 130 человек | Не больше 5 человек |

| Максимальный годовой доход | До 219,2 миллионов рублей доходов на 2022 год с учетом переходного периода | До 60 миллионов рублей |

| Максимальная стоимость основных средств | Не больше 150 миллионов рублей | Не больше 150 миллионов рублей |

| Совмещение с другими налоговыми режимами | Можно совмещать с ПСН | Нельзя совмещать с другими режимами |

| Какие есть страховые взносы |

Взносы на пенсионное и медицинское страхование, по временной нетрудоспособности и в связи с материнством; Взносы на травматизм зависят от класса риска |

Только взносы на травматизм 2 040 рублей в год с ежегодной индексацией |

| Обязанности налоговых агентов по НДФЛ | Удерживают и перечисляют налог по общим правилам | Только взносы на травматизм 2 040 рублей в год с ежегодной индексацией |

| Ставки |

«Доходы» ― 6% (регионы могут снизить до 1%), 8% — для переходного периода; «Доходы минус расходы» ― 15% (регионы могут снизить до 5%), 20% — для переходного периода. Минимальный налог ― 1% от доходов |

«Доходы» ― 8%; «Доходы минус расходы» ― 20%. Минимальный налог ― 3% от доходов |

| Как часто нужно платить налог | 4 раза в год (авансовые платежи за отчетные периоды и налог за год) | Ежемесячно, оплату можно поручить банку |

| Как ведется учет | Ведут книгу учета доходов и расходов | Ведут учет доходов, расходов в личном кабинете налогоплательщика |

| Какую нужно сдавать отчетность |

Декларация; Расчет по взносам; 6-НДФЛ; СЗВ-М и СЗВ-СТАЖ; 4-ФСС |

Декларация по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС; Бухгалтерская отчетность — для организаций; Форма СЗВ-ТД на работников; Форма СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях |

Платят ли самозанятые страховые взносы

Делать отчисления на пенсионное, медицинское и социальное страхование самозанятые не обязаны

Причем неважно, какой статус имеет плательщик НПД: обычное физлицо или ИП. В этом их основное отличие и преимущество по сравнению с ИП на других режимах налогообложения, которые ежегодно обязаны перечислять в бюджет:

- фиксированные взносы на пенсионное и медицинское страхование;

- дополнительный взнос на ОПС в размере 1% с доходов, превышающих 300 000 рублей за год.

Но есть и большой минус: время работы в качестве самозанятого не включается в страховой стаж и не учитывается при формировании пенсионных баллов. Поэтому человек, который работает в качестве самозанятого и не имеет другого дохода, с которого отчисляются взносы, сможет рассчитывать только на минимальную социальную пенсию по старости, гарантированную государством (если до самозанятости он не заработал на обычную пенсию). Увеличить свою пенсию самозанятый может путем добровольной уплаты в СФР страховых взносов в фиксированном размере.

Чтобы вступить в отношения добровольного страхования с СФР, необходимо в приложении «Мой налог» выбрать вкладку «Пенсионное страхование» и нажать на кнопку «Подать заявление», после чего система перенаправит самозанятого на сайт фонда для заполнения заявления.

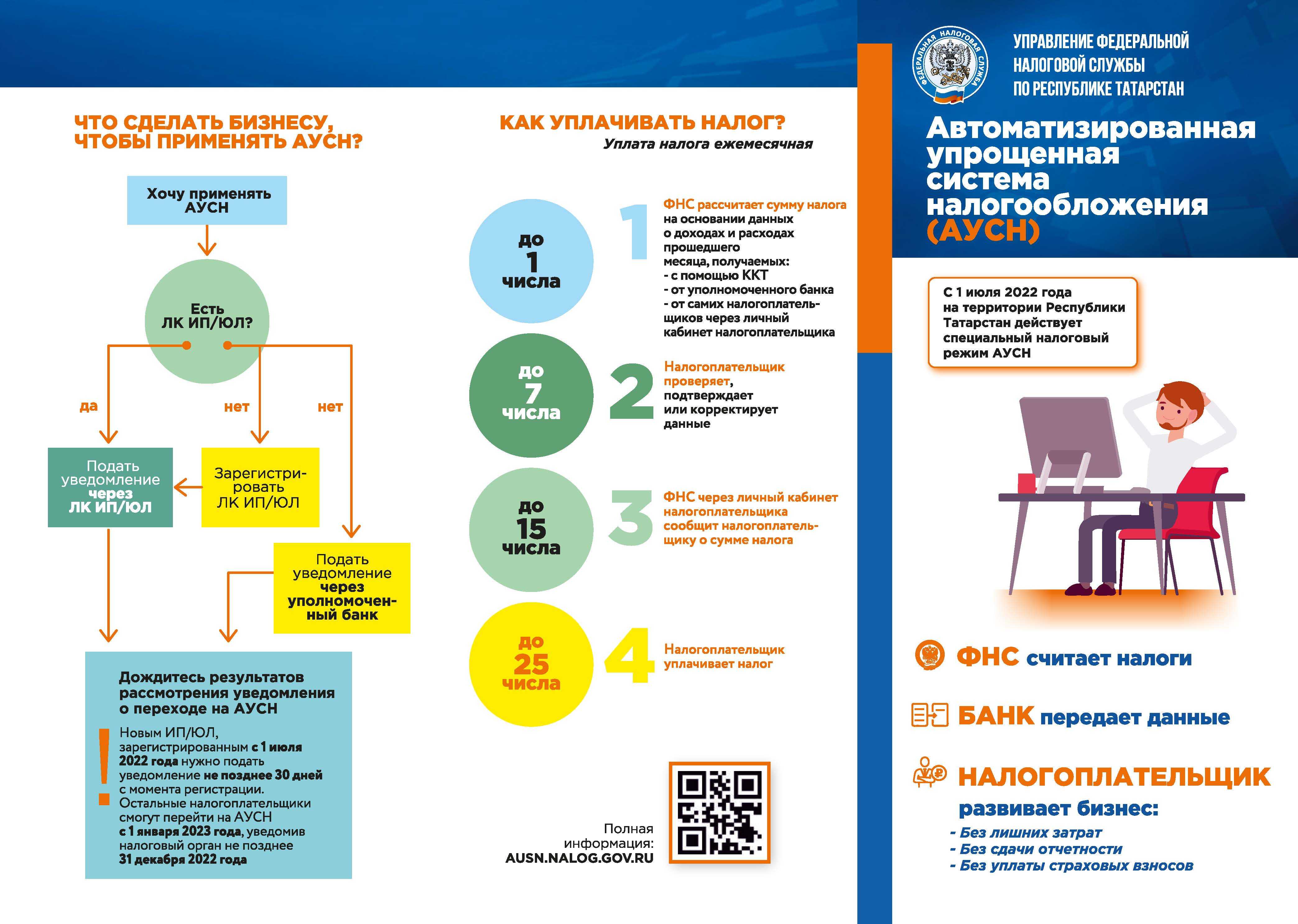

Как будет рассчитываться и уплачиваться налог

АУСН на то и автоматизированная, что считать самим вам ничего не придется. Вместо вас это будет делать налоговая. Получать информацию о доходах и расходах она будет тремя способами:

- с помощью контрольно-кассовой техники, которая автоматически передает информацию о всех продажах в налоговую.;

- от банка, в котором у предприятия открыт счет;

- через личный кабинет налогоплательщика (ЛКН) ― в отношении денег, полученных не на банковский счет или не через онлайн-кассу.

Для учета доходов и расходов применяется кассовый метод, то есть на дату поступления денег на счет или на дату платежей бизнеса.

Пример

Если деньги от покупателя поступили на счет 30 марта, сумма налога будет выставлена за март, если 1 апреля — за апрель.

То же самое с расходами. Оплатили счет поставщика 30 марта — расходы будут учтены при расчете налога за март, если 1 апреля -— за апрель.

Платить налог нужно будет ежемесячно. Не позднее 7 числа следующего месяца в личном кабинете налогоплательщика нужно проверить, правильно ли банк указал операции, на основании которых налоговая будет считать налог. Сумма налога будет появляться в личном кабинете до 15 числа следующего месяца, а оплатить ее нужно не позднее 25 числа.. Если платить налог самостоятельно не хочется, это можно поручить своему банку. Тогда банк будет списывать сумму налога со счета и отправлять платеж в бюджет.

Рассчитывать НДФЛ за сотрудников ИП или компании, если они применяют АУСН, тоже не нужно. Это будет делать банк. Но есть один нюанс: налог всегда будет рассчитываться по ставке 13%. Если у вас есть сотрудники, зарплата которых за год превышает 5 миллионов рублей, ФНС по итогам года пришлет им уведомления о необходимости доплатить налог по ставке 15%.

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

Миф №1 — перевод с расчетного счета на личный счет

Начинающие предприниматели часто обращаются в «Дельта Финанс» за консультацией бухгалтера, чтобы узнать «как перевести деньги с расчетного счета на свою карту и не платить налог». Принципиальным отличием ИП от учредителя ООО является возможность тратить прибыль, полученную от ведения бизнеса, на личные нужды без ограничений, дополнительных налогов и составления авансового отчета (письмо Банка России №29-1-2/5603 от 2 августа 2012 года).

Иными словами, предприниматель тратит прибыль без всяких ограничений, а учредитель ООО — получает дивиденды и платит с них НДФЛ в размере 13%.

Проще и безопаснее всего переводить деньги с расчетного счета ИП на текущий счет физлица и привязанную к нему дебетовую карту. Кассовые документы, такие как платежное поручение и кассовые ордеры, оформлять не требуется, а наличные можно снять в банкомате

Важно, чтобы кардхолдером был сам предприниматель, в противном случае, транзакция будет облагаться НДФЛ, так как ИП автоматически станет налоговым агентом

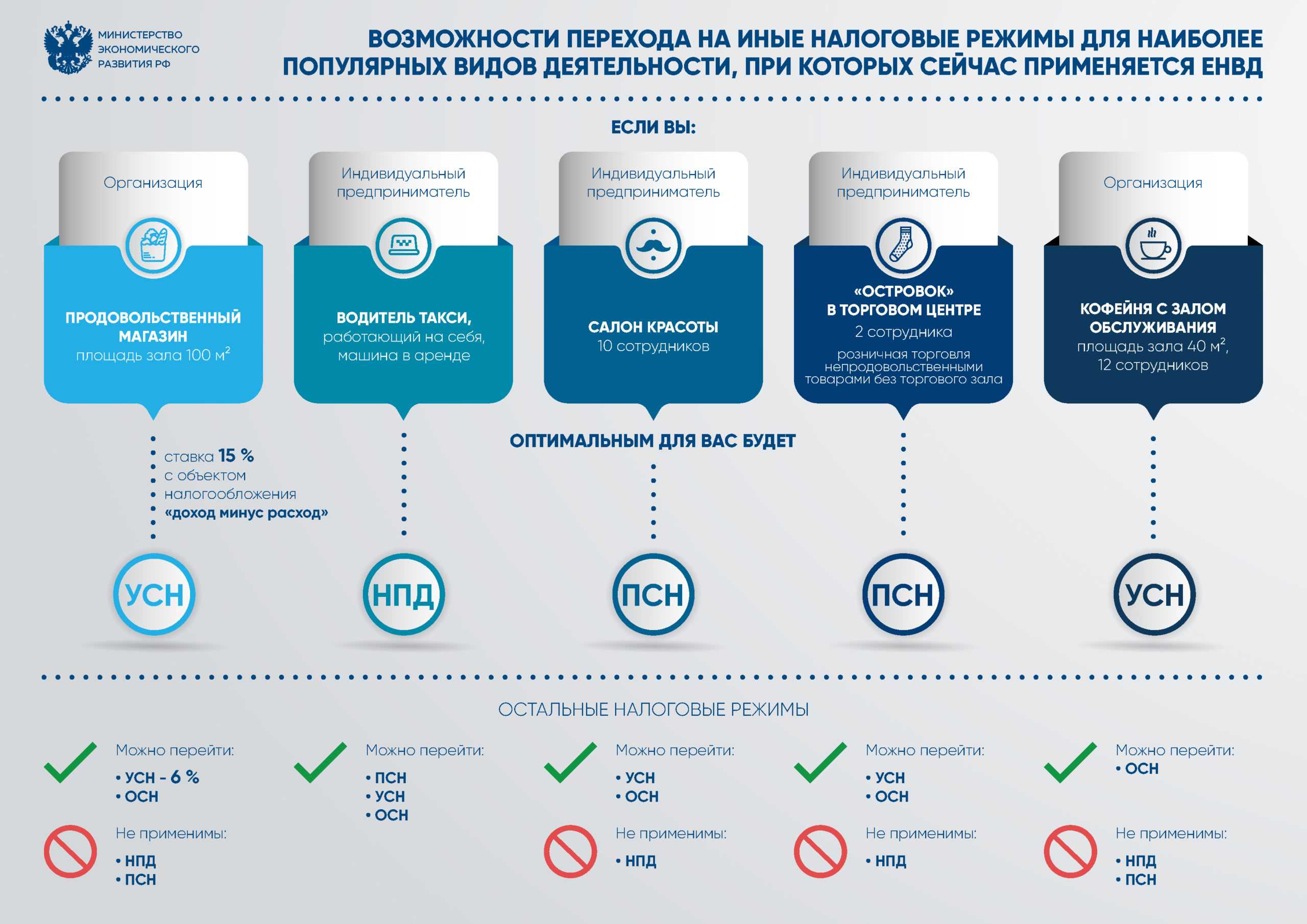

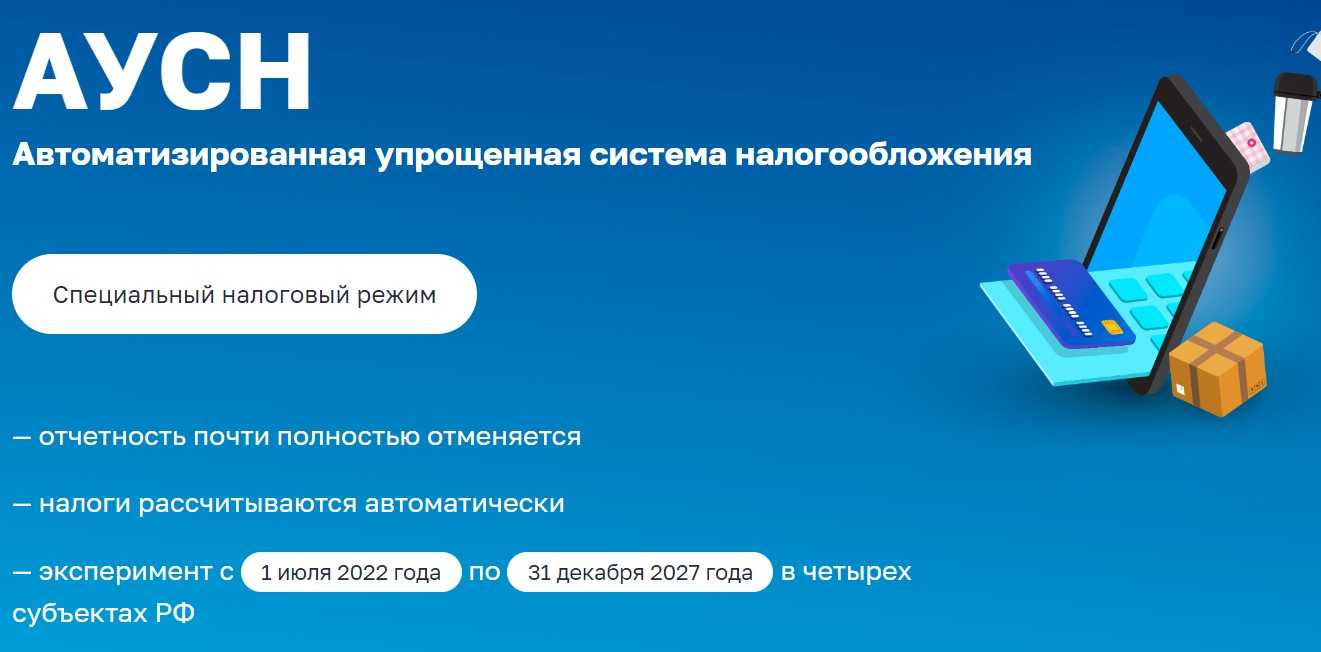

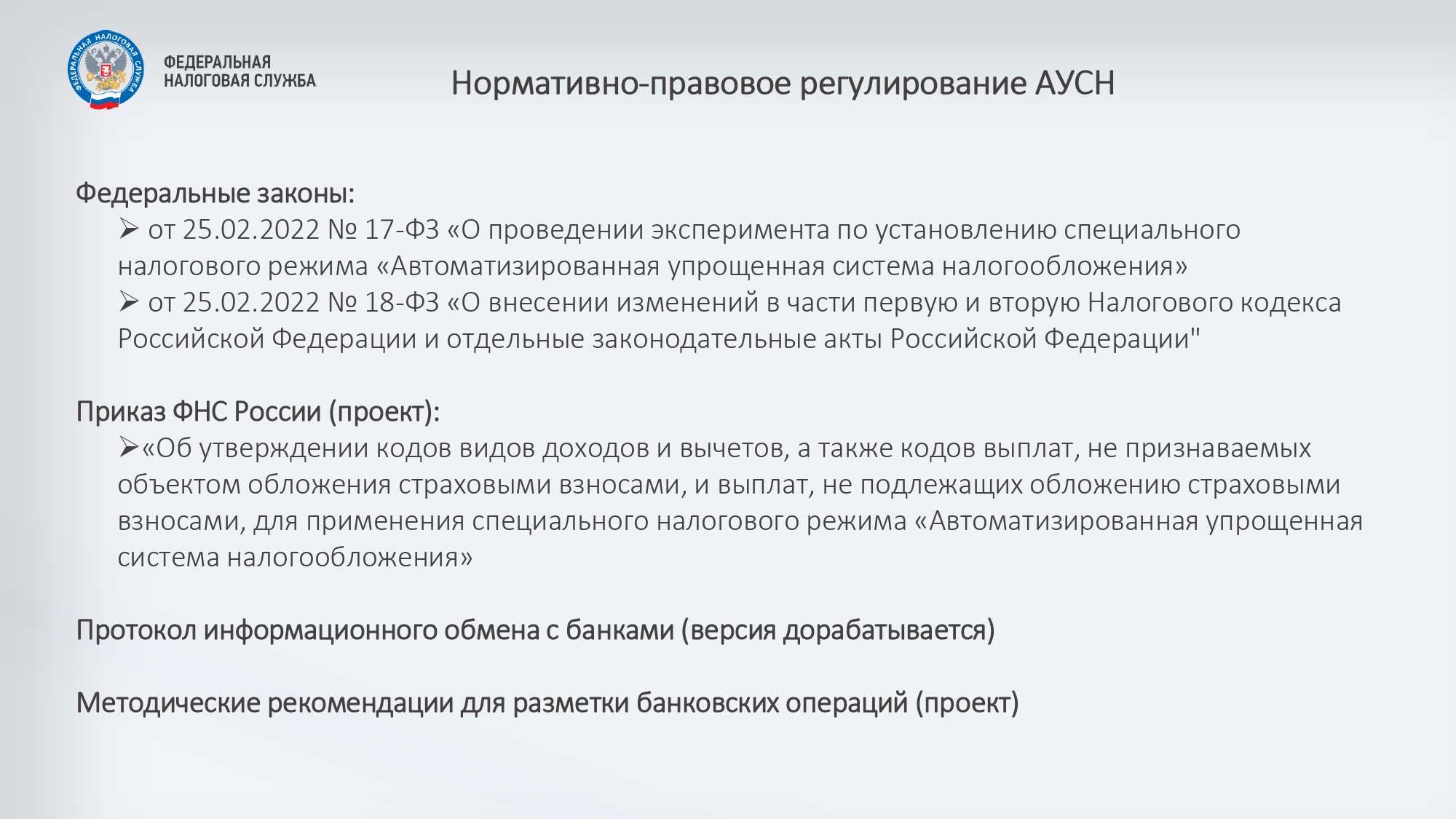

Что такое АУСН: кто и где может применять, сроки, отчетность

Что такое АУСН

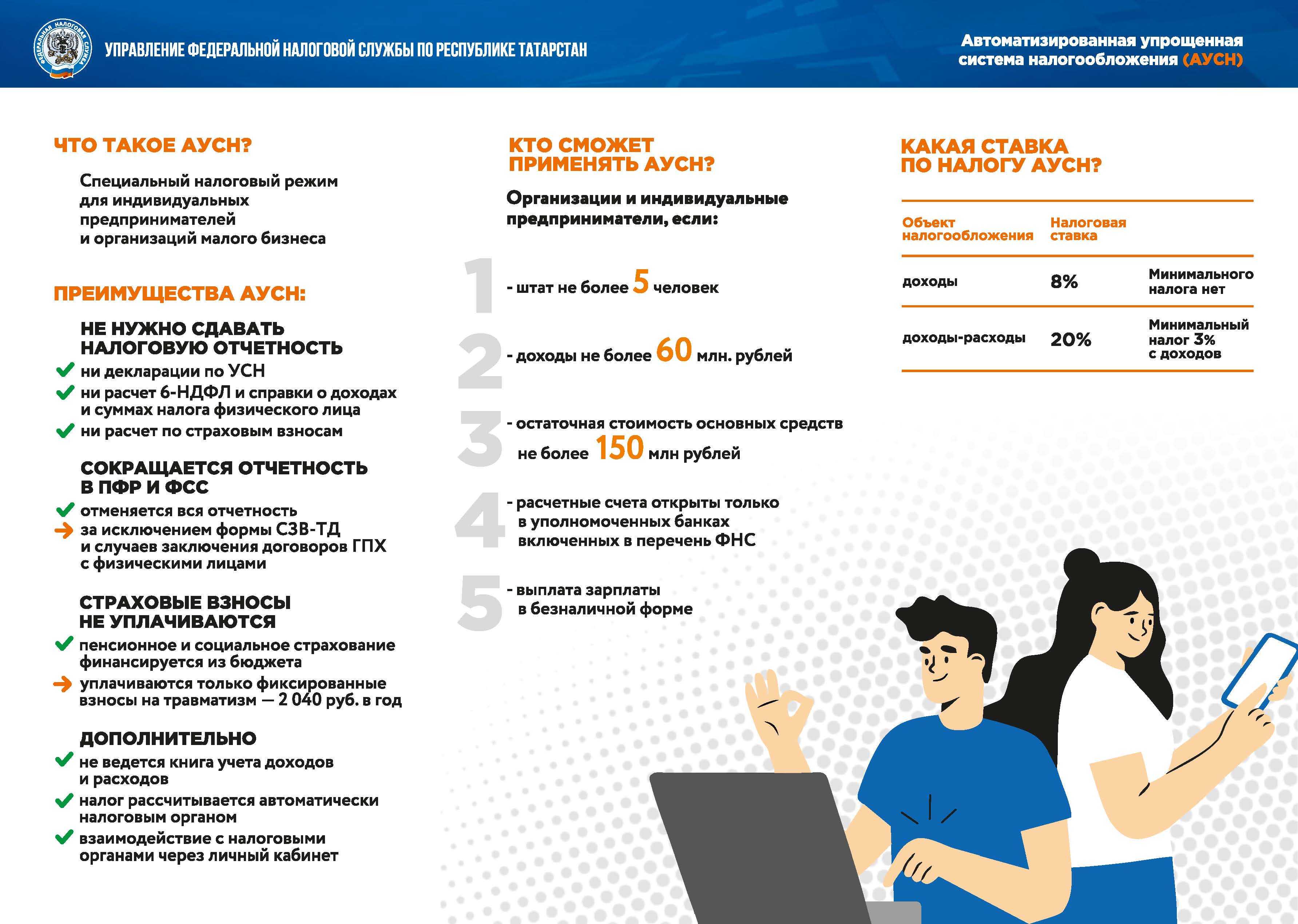

Автоматизированная упрощенная система налогообложения (АУСН) — новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент АУСН до 31 декабря 2027 года.

Для кого новый режим налогообложения

Рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей. Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные.

Как и в какие сроки платить налоги

Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа.

Что придется сдавать:

• декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

• бухгалтерскую отчетность — для организаций;

• форму СЗВ-ТД на работников;

• форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Полную информацию о новом режиме можно прочитать на сайте ИТС.

Переход на АУСН: за и против

Преимущества «+»

Компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы. Бизнес на АУСН освобождается от налоговых выездных проверок.

Недостатки «-«

Ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20% . Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года,

Переходить на АУСН или нет?

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%

Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел, также нет декларации.

Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов. Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога.

Как настроить и использовать новый режим АУСН в 1С:УНФ

В 1С:УНФ с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог.

Начало работы

В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы».

Календарь налогов и отчетности

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний.

Начисление заработной платы

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм.

Оплата налога

Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию.

Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Итоги

Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах

Не нужно думать о расчете налога, за вас это сделает ФНС.

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах. Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный

А для автоматизации малого бизнеса используйте 1С:Управление нашей фирмой.

Кому подойдет АУСН, а кому нет

Ставки на новом режиме выше, но за счет отсутствия страховых взносов можно будет сэкономить. Правда, получится это скорее у микробизнеса, чьи доходы не успели сильно вырасти. Разберем на примерах.

Пример 1

ИП работает на УСН «Доходы» без сотрудников, его годовой доход — 3 000 000 рублей. За год сумма платежей в бюджет составит:

- налог ― 180 000 рублей,

- взносы на себя ― 43 211 рублей + 1% от суммы дохода свыше 300 000 рублей (27 000 рублей) = 70 211 рублей. Если взносы заплатить вовремя, ИП вычтет сумму взносов.

Итого платежей за год ― 180 000 рублей.

Если ИП перейдет на АУСН, то сумма налогов составит 240 000 рублей. Это на 60 000 больше, чем компания платит сейчас. Новый налоговый режим ей невыгоден.

Пример 2

Тот же ИП, но с доходом 500 000 рублей в год:

- налог ― 30 000 рублей,

- взносы на себя ― 43 211 рублей + 1% от суммы дохода свыше 300 000 рублей (2 000 рублей) = 45 211 рублей. Если сумма взносов больше налогов — налог вычитается.

Итого платежей за год ― 45 211 рублей.

Если ИП перейдет на АУСН, он заплатит только налог 40 000 рублей (500 000 рублей × 8%). Получается, новый режим выгоднее обычной «упрощенки».

Сумма налогов — не единственное, на что надо обратить внимание при выборе налогового режима. Чтобы вам было проще сравнить основные характеристики УСН и АУСН, собрали их в одной таблице

АУСН станет общедоступной

АУСН — автоматизированная упрощённая налоговая система. Её главное отличие от упрощёнки — не нужно самостоятельно считать и платить налоги. Эти обязанности на себя берут налоговая и банк.

Новый налоговый режим заработал в тестовом режиме с 1 июля 2022 года в четырёх регионах — в Москве, Московской и Калужской областях и Республике Татарстан. Воспользоваться АУСН, однако, могли только новые или вновь зарегистрированные компании. С 1 января 2023 года на АУСН смогут перейти все предприниматели, которые соответствуют следующим условиям:

- регистрация в Москве, Московской и Калужской областях и Республике Татарстан;

- численность работников — не более пяти человек;

- нет подразделений и филиалов;

- доходы бизнеса за год не превышают 60 миллионов рублей;

- остаточная стоимость основных средств — не более 150 миллионов рублей;

- есть расчётный счёт в банке — участнике программы;

- доля участия других организаций в уставном капитале компании — не более 25%.

Чтобы перейти на АУСН, нужно до 9 января 2023 года зайти в личный кабинет на сайте налоговой и заполнить уведомление о переходе на специальный налоговый режим.

Бизнесу работать на новом налоговом режиме будет проще, так как вести отчётность самостоятельно не нужно, а значит, получится сэкономить на бухгалтере. Однако за удобство придётся платить. На УСН бизнес платит 6% с «доходов» и 15% с «доходы минус расходы. На АУСН ставки выше — 8% с «доходов» и 20% с «доходы минус расходы».

Материал по теме

Как уйти в отпуск, декрет или на больничный, если вы ИП

НДФЛ с процентов по вкладам с 2021 года

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Как вести налоговый учёт на НПД

Как мы говорили выше, самозанятые не заполняют декларации и не сдают налоговую отчётность. Все взаимодействия с налоговой проходят через приложение «Мой налог» или личный кабинет налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей или заказчиков.

После получения платы за свой товар или услугу самозанятый обязан сформировать чек по каждому поступлению. Для этого нужно перейти в раздел «Новая продажа», ввести наименование товара/услуги, указать их стоимость, выбрать категорию налогоплательщика — юридическое или физическое лицо — и ввести его ИНН.

Так выглядит раздел формирования новой продажи в приложении «Мой налог»Скриншот: «Мой налог» / Skillbox Media

После клика по кнопке «Выдать чек» приложение самостоятельно сформирует чек — при необходимости его можно отправить покупателю или заказчику.