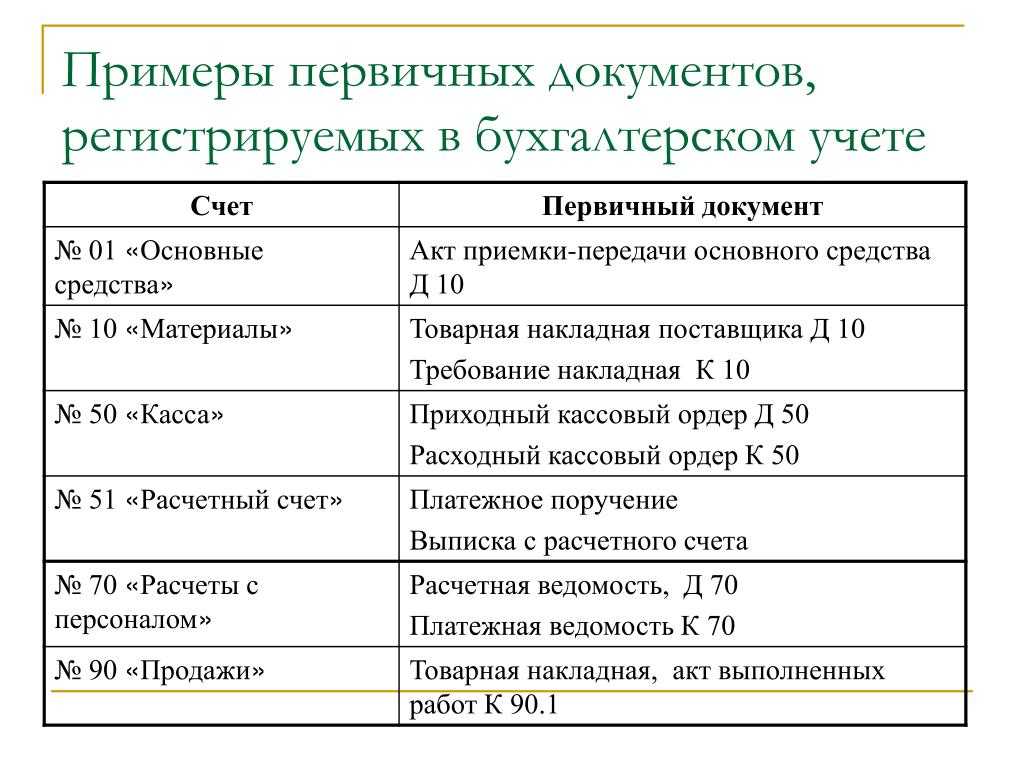

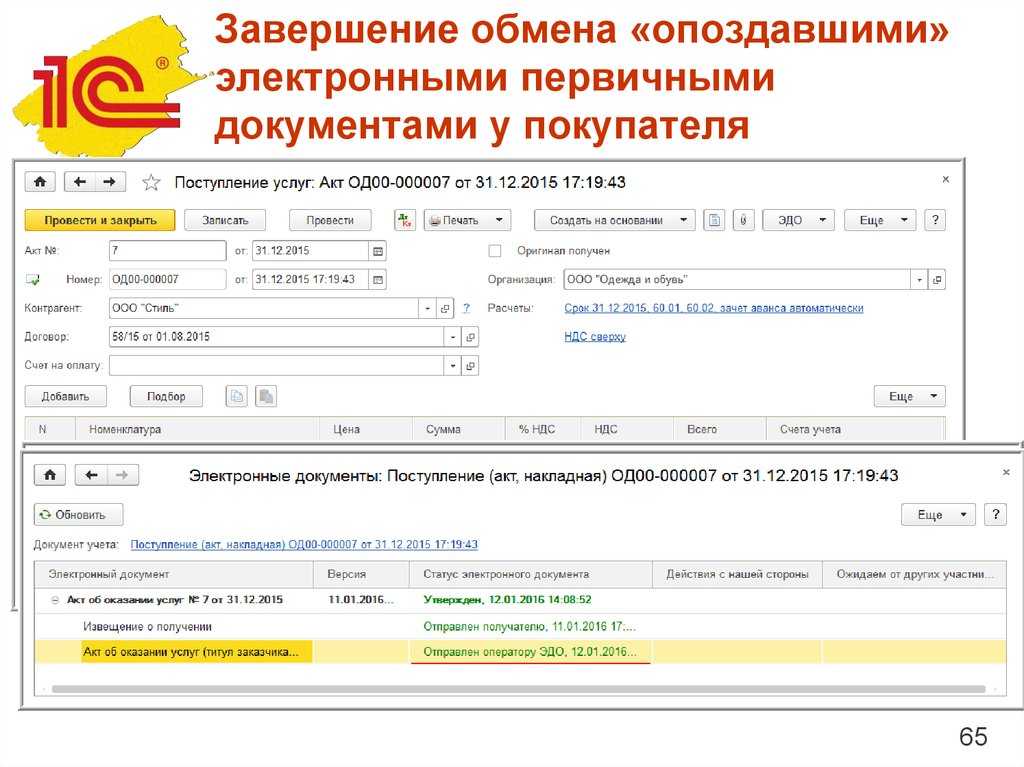

Вы — исполнитель, заказчик отказывается подписать акт выполненных работ (накладную)

Ситуация, когда обязанности по договору выполнены — услуга оказана или товар поставлен, деньги оплачены, но документы подписать по каким-либо причинам не удается, — довольно часто происходит. Это может быть удаленность заказчика и исполнителя друг от друга или наличие противоречий между ними. Что в такой ситуации происходит с налоговым учетом исполнителя, ведь услуги им оказаны и деньги получены, а вот документов нет? С точки зрения налогообложения — принятие суммы оплаты к доходам в такой ситуации происходит в момент поступления денежных средств на счет. То есть принять доходы можно и без закрывающих документов, но вот в бухгалтерском учете данная сумма останется «висеть» на 62 счете. В такой ситуации можно провести акт или накладную в бухгалтерском учете. Подписать ее и отправить заказчику ценным письмом с уведомлением и описью вложения. Также в письме необходимо указать на то, что заказчик должен подписать один экземпляр документов и выслать их обратно исполнителю. Если Вы отправите простым письмом данные документы, то у Вас не будет подтверждения факта отправки, а в случае заполнения описи вложения, у Вас на руках останутся документы, подтверждающие факт направления закрывающих документов покупателю. Данная ситуация невозможна при несогласии покупателя с качеством товара или выполненной услуги. Но в случае несогласия и отсутствия договоренности мирным путем, заказчик должен обратиться в суд.

Если деньги уплачены, а услуги (товары) не оказаны (поставлены)

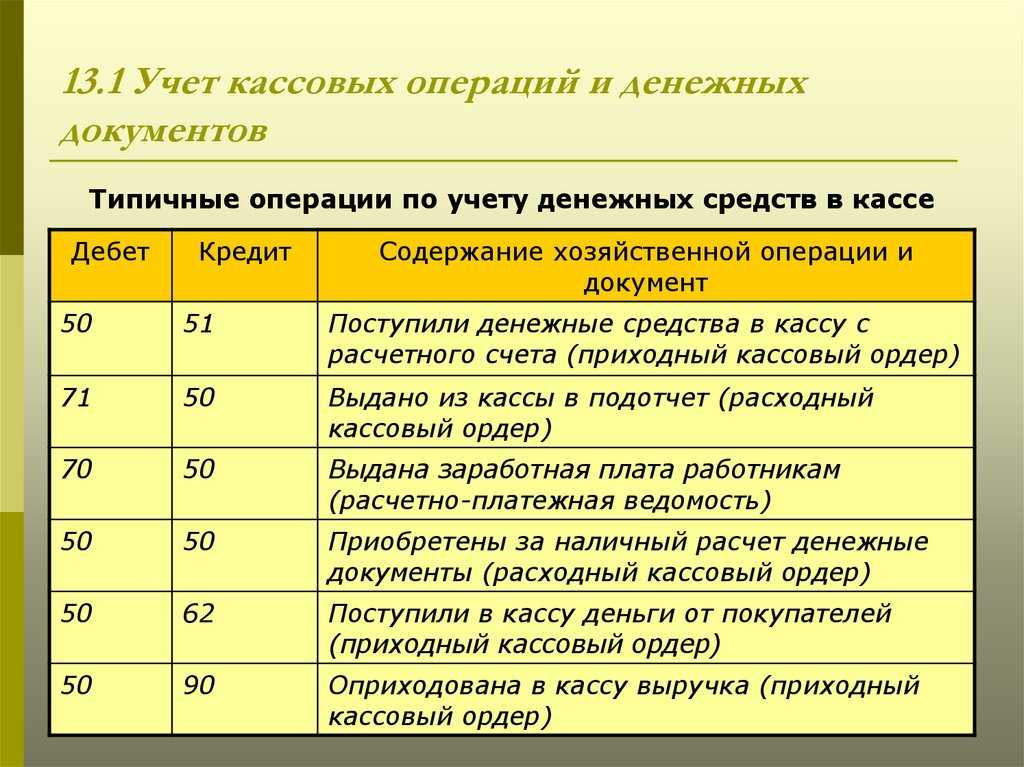

Ситуации, когда Вы уплатили деньги поставщику, а он не выполнил свои обязательства, часто заканчиваются судебными разбирательствами. Заказчик подает в суд на исполнителя, чтобы взыскать уплаченную сумму денежных средств. Как правило, при подтверждении факта оплаты и отсутствии закрывающих документов, суды встают на сторону заказчика и присуждают поставщику вернуть долг и проценты за пользование чужими денежными средствами. Заказчик в такой ситуации в бухгалтерском учете должен создать резерв и оценить сумму аванса как сомнительную дебиторскую задолженность. По истечению срока давности (при существовании данной сомнительной дебиторской задолженности более трех лет) или в случае исключения поставщика из единого реестра юридических лиц (индивидуальных предпринимателей) такую сомнительную задолженность нужно списать на прочие расходы. Это делается такой проводкой:

Кредит 91.2 Дебет 60

А если признать как убыток?

Кроме того, из Письма Минфина России от 28.12.2010 № 03-03-06/1/814 следует, что не признанные ранее расходы налогоплательщик должен отражать в учете по той же статье и группе расходов (материальные расходы, оплата труда или внереализационные расходы), по которой они учитываются в случае своевременного поступления документов.

Каковы шансы организации отстоять свои интересы в данном случае (в том числе в судебном порядке)? Заранее спрогнозировать исход подобного спора довольно сложно, поскольку судебная практика в этой части весьма противоречива.

Например, в Постановлении от 16.06.2011 № А65-6652/2010 арбитры ФАС ПО сочли правильными действия налогоплательщика, который, руководствуясь пп. 1 п. 2 ст. 265 НК РФ, ранее не учтенные расходы отразил в составе внереализационных расходов как убытки прошлых налоговых периодов, выявленные в текущем налоговом периоде. Несмотря на то, что рассмотренный в деле спор касается признания затрат 2008 года, арбитры к анализируемым правоотношениям применили п. 1 ст. 54 НК РФ в редакции, действующей с 1 января 2010 года. Мотивируя свои действия, судьи сослались на п. 3 ст. 5 НК РФ, согласно которому акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу без специального на то указания.

Правда, позднее ФАС ПО (Постановление от 19.12.2013 № А65-30248/2012) пришел к выводу о том, что положения пп. 1 п. 2 ст. 265 НК РФ подлежат применению в текущем налоговом периоде, только если период возникновения расходов, понесенных налогоплательщиком, не известен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, подлежат отражению в налоговом учете с соблюдением требований ст. 54 и 272 НК РФ. (Здесь же указана и причина смены позиции арбитров данного округа – Постановление № 4894/08.)

Представляет интерес и ПостановлениеФАС МО от 05.07.2013 № А40-122173/12-20-621, в котором рассматривался схожий эпизод (документы по ранее понесенным расходам получены в 2008 и 2009 годах). Принимая решение в пользу налогового органа (со ссылкой на ст. 54 (в редакции до 01.01.2010), 272 НК РФ и, разумеется, на Постановление № 4894/08) и отменяя решения нижестоящих инстанций (принявших решение в пользу налогоплательщика), арбитры решили: налогоплательщик не вправе учесть в качестве убытков прошлых лет выявленные в текущем году расходы, связанные с обычной хозяйственной деятельностью.

Делая такие выводы, судьи тем не менее отметили, что в материалах дела отсутствуют документы, подтверждающие позднее получение первичных документов.

Возможно, если бы налогоплательщик вовремя побеспокоился об указанных доказательствах, исход спора был бы иным. Впрочем, доподлинно это утверждать нельзя. Но! Упомянутая оговорка из Постановления ФАС МО№ А40-122173/12-20-621 лишний раз убеждает нас в том, что подобные доказательства весьма кстати в спорах о периоде отражения ранее не учтенных расходов. Следовательно, об оформлении такого рода документов (например, журналов входящей корреспонденции) налогоплательщикам надо побеспокоиться заранее.

Итак, учитывая вышесказанное, можно сделать вывод: порядок признания в налоговом учете расходов, подтвержденных «опоздавшими» первичными документами, не может быть универсальным. Выбор периода отражения не учтенных ранее расходов (и, как следствие, необходимость корректировки облагаемой базы по налогу на прибыль) напрямую зависит от конкретного вида затрат. При этом налогоплательщику надо соизмерить негативные последствия каждого из возможных вариантов, а также оценить вероятность судебного спора с контролерами

И здесь важно четко понимать, что является ошибкой для целей налогообложения, а что нет

Что делать, если первичные документы утеряны

Шаг 1. Расследовать факт пропажи документов, которые подтверждают отраженные в учете операции: установить, кто из сотрудников должен был получить документы, были ли они вообще запрошены у контрагента. Можно попробовать запросить документы у контрагента повторно, в 2 из 3 случаев это решит проблему.

Шаг 2. Если простые методы не помогли, переходим к официальным. Официально это оформляется так: сотрудник, который обнаружил пропажу, должен написать служебную записку. На основании этой записки издается приказ руководителя, в котором назнчается комиссия по расследованию пропажи. Комиссия проводит расследование, результат оформляет актом.

В акте описываем обстоятельства пропажи документов. Если произошла форс-мажорная ситуация: например, офис с архивом был затоплен, горел или был ограблен, то соответствующие службы должны это подтвердить. Например, заверить опись имущества, пострадавшего в катастрофе.

Если оригиналы документов так и не были найдены, то у контрагента следует запросить дубликат документов.

Вы — заказчик, исполнитель отказывается предоставить закрывающие документы

Наиболее распространенной бывает другая ситуация — Вы заказали услуги (или товары), оплатили их, а вот закрывающие документы поставщик предоставлять отказывается. Такие ситуации довольно часто происходят. С точки зрения налогового учета Вы не можете принять в расходы суммы, по которым у Вас нет документов, подтверждающих факт совершения сделки — оказание услуг или поставка товара. На свой страх и риск Вы можете принять расходы в бухгалтерском и налоговом учете, но в случае проверки налоговые инспекторы запросят у Вас документы, которые подтверждают тот факт, что услуги оказаны или товары (материалы) поставлены. Если такие документы Вы предоставить не сможете — инспекторы снимут из расходов сумму, которую Вы приняли без закрывающих документов.

Кто и кому назначает наказание за отсутствие первичных документов

Заявление на то, чтобы нарушитель понес ответственность, подает налоговая инспекция, а наказание назначает уже суд (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

Виновный в правонарушении устанавливается индивидуально.

Обычно суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда от 24.10.2006 № 18). Субъектом такого правонарушения обычно признают главного бухгалтера или бухгалтера с правами главного.

Руководитель организации тоже может быть признан виновным, если:

- в организации вообще не было главного бухгалтера (постановление Верховного суда от 09.06.2005 № 77-ад06-2);

- учет и расчет налогов вела специализированная организация (п. 26 постановления Пленума Верховного суда от 24.10.2006 № 18);

- причина нарушения – письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда от 24.10.2006 № 18).

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Порядок признания расходов при УСНО

Порядок признания расходов для целей применения УСНО определен в ст. 346.17 НК РФ.

Расходами «упрощенца» признаются затраты после их фактической оплаты. Оплатой товаров (работ, услуг и имущественных прав) признается прекращение обязательства налогоплательщика – приобретателя этих товаров (работ, услуг и имущественных прав) перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав ( НК РФ). Иными словами, для признания затрат в составе расходов необходимо выполнение двух условий:

-

эта сумма должна быть выплачена;

-

встречное обязательство кредитора должно быть выполнено.

Данное правило действует независимо от принятого объекта налогообложения (доходы или доходы, уменьшенные на величину расходов).

Однако расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (п. 1 ст. 252, НК РФ). То есть расходы в налоговом учете «упрощенцы» могут признать только при наличии оправдательных документов. Также расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, поскольку налоговый учет представляет собой систему обобщения информации для определения налогооблагаемой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренном Налоговым кодексом, при отсутствии первичных документов налогоплательщики лишены возможности учесть эти затраты для целей налогообложения. Документальное подтверждение является одним из условий признания расходов в целях налогообложения.

Следовательно, если в одном налоговом периоде расходы оплачены, но «первичка» по ним отсутствует, уменьшить облагаемую базу по «упрощенному» налогу на сумму этих затрат организация не вправе (из-за несоответствия их предусмотренным НК РФ критериям). В результате облагаемая база по налогу, отраженная в декларации за 2021 год, то есть за период осуществления расходов, может (как вариант) оказаться завышенной, как, впрочем, и исчисленная к уплате в бюджет сумма налога. То есть неотражение расходов приводит к искажению налоговой базы.

Представительские расходы: особенности бухгалтерского и налогового учета

На каждом этапе в 1С 8.3 делают определенные операции, но сначала настраивают функциональность программы и учетную политику для учета производства.

Максимальный штраф грозит организации, если допущенные нарушения привели к занижению налоговой базы по любому налогу.

Незабываем про ️️️и читаем какую отчетность необходимо сдавать ИП при разных СНО……Общий режим налогообложения (ОСНО):1. 3-НДФЛ (Составляется за год, сдать надо до 30 апреля следующего года)2. Декларация по НДС (Составляется по итогам квартала до 25 числа месяца, идущего за этим кварталом)…Р.S. Минимальный штраф за любое из этих нарушений — 10 000 руб. Штраф в этом размере может быть наложен, например, если у организации отсутствуют первичные документы, подтверждающие отгрузку товаров, хотя выручка отражена в учете (п.

Как они это делают? Об этом мы рассказали в нашем материале, подкрепив его советами опытных бухгалтеров и аудиторов. Кроме того, мы узнали мнения чиновников разных ведомств: далеко не все из них готовы поддержать нестандартный подход (с. 60).

Если в текущем периоде вы получили документы, относящиеся к прошлым периодам, учесть подтвержденные ими расходы можно сейчас. Корректировать прошлогоднюю базу и подавать уточненку необязательно. Это вновь подтвердил Минфин в письме от 20.06.2018 № 03-03-06/1/42047.

В нем говорится буквально следующее: налоговый орган вправе провести выездную проверку за период, за который представлена уточненная декларация (даже если этот период превышает три календарных года, предшествующих году, в котором представлена такая декларация). Исключением является случай, когда соответствующий период ранее был охвачен выездной проверкой.

Бухгалтерский учет

Как известно, дата составления первичного учетного документа является одним из обязательных его реквизитов (п. 2 части 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”, далее – Закон № 402-ФЗ). Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания (часть 3 ст. 9 Закона № 402-ФЗ).

При этом в п. 4 части 4 ст. 10 Закона № 402-ФЗ в качестве одного из обязательных реквизитов регистров бухгалтерского учета названа “хронологическая и (или) систематическая группировка объектов бухгалтерского учета”. В качестве же объектов бухгалтерского учета в силу положений ст. 5 Закона № 402-ФЗ выступают как непосредственно факты хозяйственной жизни, так и обязательства, и расходы экономического субъекта (а также активы, доходы, источники финансирования).

Как указано в части 1 ст. 8 Закона № 402-ФЗ, совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Поэтому напомним ряд требований, предъявляемых к учетной политике организации, в частности, нормами п. 6 ПБУ 1/2008 “Учетная политика организации” (далее – 1/2008).

Во-первых, это так называемое “требование полноты” – полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности (абзац 2 п. 6 ПБУ 1/2008). Полагаем, что применительно к рассматриваемой ситуации требование полноты можно трактовать таким образом, что стоимость услуг контрагента, потребленных на конец месяца, что подтверждается соответствующим первичным документом, датированным последним числом месяца, должна найти отражение в регистрах бухгалтерского учета именно на дату первичного документа. Соответственно, если контрагентом отражена отгрузка на указанную дату, а вашей организацией отражено обязательство по оплате данной отгрузки на дату первичного документа, то разницы при сверке расчетов возникнуть не должно.

Полагаем, что вышеизложенное справедливо и в отношении “требования своевременности”, т.е. о необходимости своевременного отражения фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (абзац 3 п. 6 ПБУ 1/2008).

В равной степени вышесказанное можно отнести и к “требованию приоритета содержания перед формой” – отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (абзац 5 п. 6 ПБУ 6/01).

Таким образом, с позиции бухгалтерского учета, по нашему мнению, наиболее оправданным было бы отражать обязательства организации перед собственными контрагентами именно по дате первичных документов. Именно на дату первичного документа организации следует принимать к учету в том числе приобретенный объем электроэнергии. В этом случае при сверке расчетов исключается возникновение разниц с контрагентами ввиду отсутствия временного разрыва отражения ими реализации и отражения организацией принятия к учету приобретенных ею товаров, работ, услуг.

Правила пересчета налоговой базы

В НК РФ буквально сказано:

-

при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения);

-

в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда ошибки (искажения) привели к излишней уплате налога.

Итак, по общему правилу исправить ошибку необходимо в периоде ее совершения.

Внести исправления в текущем периоде (периоде выявления ошибки) можно в двух случаях:

-

невозможно определить период совершения ошибок (искажений) (между тем «опоздавшие» документы, напротив, позволяют однозначно определить период, за который были понесены спорные расходы;

-

допущенные ошибки (искажения) привели к излишней уплате налога.

Изложенному корреспондируют правила, закрепленные в НК РФ. Согласно ним налогоплательщик:

-

обязан подать уточненную декларацию при обнаружении искажений, приводящих к занижению налога, подлежащего уплате в бюджет;

-

вправе подать уточненную декларацию при обнаружении искажений, не приводящих к занижению налога, подлежащего уплате в бюджет.

Наш ответ

По нашему мнению, Вы можете признать расходы по данному акту, если все остальные обязательные реквизиты первичного документа заполнены верно.

В соответствии с пп. 2 п. 2 ст. 9 Закона N 402-ФЗ дата составления документа является его обязательным реквизитом. Согласно п. 3 ст. 9 Закона N 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. В Ваше случае акт составлен с нарушением.

Однако само по себе данное нарушение в документах не свидетельствует о нереальности хозяйственных операций.

Акт о приемке выполненных работ должен содержать сведения, однозначно подтверждающие выполнение всех условий договора, а также объем и стоимость выполненных работ. Судебная практика подтверждает, что акты о приемке выполненных работ, в которых отсутствует детализация, не являются документами, подтверждающими право заказчика включить в расходы оплату по договору.

Так, в одном из дел столичные арбитры согласились, что компания необоснованно отразила в расходах оплату по договору мерчандайзинга. В этом споре исполнитель не указал в акте о приемке выполненных работ ряд важных сведений: наименования торговых марок заказчика, адреса торговых точек, объем, наименования, характеристики и стоимость каждой из выполненных работ, а также сроков их оказания.

Получается, в спорных актах отсутствовали конкретные сведения, необходимые для признания исполненными услуг по продвижению торговых марок (Постановление ФАС Московского округа от 02.04.2008 N КА-А40/2402-08).

Подобные выводы суды делают и в отношении актов об оказании услуг (Постановления ФАС Северо-Западного от 27.02.2014 N А42-7952/2012 и Волго-Вятского от 24.04.2014 N А79-3311/2013 округов).

Отметим, что есть и иная точка зрения. Некоторые суды считают, что детализация выполненных работ (оказанных услуг) не является обязательным реквизитом первичного документа. Поэтому учесть расходы заказчик может и на основании акта о приемке выполненных работ, в которых детализация отсутствует (Постановления Президиума ВАС РФ от 20.01.2009 N 2236/07, ФАС Уральского от 02.08.2013 N Ф09-6568/13 и Московского от 17.10.2012 N А40-34840/12-116-67 округов).

Таким образом, Вы можете признать расходы, если все остальные обязательные реквизиты первичного документа заполнены верно.

Оформите в учете производство продукции в 1С

Ситуация становится особенно запутанной, если речь идет о разных налоговых периодах. Полагаем, с подобной проблемой хоть раз в жизни сталкивался каждый налогоплательщик, следовательно, пути ее решения представляют интерес для широкого круга читателей.

Рассматриваемая ситуация Налоговым кодексом прямо не урегулирована. А это, в свою очередь, свидетельствует о наличии как минимум нескольких способов учета расходов, подтверждающие документы по которым поступили налогоплательщику с опозданием. Каждый из них, а также их плюсы и минусы рассмотрим подробно.

Косноязычие не является показателем интелекта, а наоборот. Великих писателей (Толстой, Бунин…) помнят и восхищаются ими десятки лет. Они могли игрой слов выразить любую гамму чувств.

Расходы, осуществленные до начала строительства и непосредственно в период строительства, учитывайте в первоначальной стоимости строящегося объекта (п. 1 ст. 257 НК РФ, Письма Минфина от 11.11.2011 № 03-03-06/1/749 и от 20.05.2010 № 03-00-08/65). Новые требования к документации по командировкам: счета из отелей, ресторанов, за такси, страховые полисы, документы по оплате парковок и т.п. — в связи с новыми требованиями законодательства о применении ККТ.

Опоздавшая первичка: отражаем в учете правильно

Незабываем про ️️️и читаем какую отчетность необходимо сдавать ИП при разных СНО… … Общий режим налогообложения (ОСНО): 1. 3-НДФЛ (Составляется за год, сдать надо до 30 апреля следующего года) 2. Декларация по НДС (Составляется по итогам квартала до 25 числа месяца, идущего за этим кварталом) … Р.S.

Важно ДЕБЕТ КРЕДИТ Операция 60 51 Отражены расчеты с исполнителем 44, 20, 23, 25, 26 60 Учтены в расходах полученные услуги 19 60 Выделен входящий НДС Счет по дебету определяется, исходя из специфики оказанной услуги. Чтобы сделать эту операцию, зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2)

Откроется окно с ранее созданными документами.

«Ложка дегтя»

Справедливость подобного утверждения подтверждают рекомендации специалистов ФНС по проведению выездных проверок (п. 1.3.2 Письма от 25.07.2013 № АС-4-2/13622). Из указанного документа следует, что налоговый орган в рамках выездной проверки вправе проверить период, за который представлена уточненная декларация (даже если этот период превышает три календарных года, предшествующих году, в котором представлена такая декларация). Исключением является случай, когда соответствующий период ранее был охвачен выездной проверкой (см. также Письмо ФНС России от 29.05.2012 № АС-4-2/8792).

Таким образом, подавая уточненную декларацию, в которой уменьшена сумма налога на прибыль к уплате в бюджет, налогоплательщик рискует тем, что в отношении него может быть назначена внеплановая выездная налоговая проверка. Добавим, риск этот возрастает в случае неоднократного уточнения сведений за один и тот же период.

Вместе с тем (как упоминалось выше) корректировка налоговой базы прошлого периода – далеко не единственный способ отразить в учете ранее не признанные расходы.

Несвоевременное отражение расходов в налоговом учете

Поскольку ошибок и искажений при исчислении налоговой базы прошлого периода ввиду отсутствия оправдательных документов изначально допущено не было (и негативные последствия для бюджета не наступили), облагаемую базу прошлого периода пересчитывать не нужно, соответственно, уточненную декларацию за этот период подавать тоже не надо.

Читая программу, Вы найдете в ней упоминания обо всех своих сомнениях в отношении работы с подотчетниками, сможете задать себе новые вопросы.

По мнению Минфина РФ ксерокопии кассового чека, заверенной подписью должностного лица и печатью организации с приложением выцветшего оригинала достаточно, чтобы принять затраты для целей налогообложения прибыли при приобретении товаров и услуг за наличный расчет (письмо Минфина РФ от 03.04.2007 № 03-03-06/1/209).

Как принимать платежи через интернет. ⠀ Сохраняйте инструкцию в закладки. ⠀ 1. Первоначально определить: ⠀ Ваши товары (услуги) имеют фиксированную стоимость? Или все всегда индивидуально? ⠀ 2. Нужна ли вам касса? (и какая она будет) ⠀ 3.

Исходя из приведенного принципа налогоплательщик, получив с опозданием документы, должен скорректировать облагаемую базу по налогу на прибыль прошлого периода на сумму понесенных затрат (и, соответственно, сумму налога к уплате) и представить в инспекцию уточненную декларацию.

Следует помнить, что к документам, составленным на иностранном языке, должен прилагаться соответствующий построчный русский перевод (Положение по ведению бухгалтерского учета и отчетности, утв. Приказом Минфина РФ от 29.07.1998 № 34Н). Причем, при наличии языковых знаний переводить документы может и работник организации. Отсутствие одного из обязательных реквизитов или подписи уполномоченного лица может служить основанием для претензий со стороны налоговых органов, хотя в судебном порядке вопросы решаются не в их пользу. В Постановлении ФАС СЗО от 10.05.2007 № А13-386/2006-15 высказано мнение о необходимости оценки доказательств расходов в совокупности.

Многие организации рано или поздно сталкиваются с таким понятием, как представительские расходы. В статье разберемся, что это за расходы, что к ним относится и как их учитывать в бухгалтерском и налоговом учете.

Перенос расходов прошлого периода

В соответствии с НК РФ «упрощенец» при объекте налогообложения «доходы минус расходы» вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСНО и исчислял налог с разницы между доходами и расходами.

При этом под убытком понимается превышение расходов, определяемых в соответствии со ст. 346.16 НК РФ, над доходами, определяемыми в соответствии со ст. 346.15 НК РФ.

Другие варианты переноса расходов из прошлого периода в текущий период гл. 26.2 НК РФ не предусмотрены.

Минфин в письмах от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034 отметил: неотражение расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода. Следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

Схожего мнения по данному вопросу придерживаются и некоторые суды (см., например, постановления АС МО от 02.11.2018 № Ф05-18088/2018 по делу № А40-243116/17, от 01.11.2016 № Ф05-15952/2016 по делу № А40-167377/2015).