Обзор функций личной страницы

С помощью интернет-страницы «НДФЛка» пользователи интерактивного сервиса могут пользоваться его расширенным функционалом и дополнительными возможностями:

- Оформить заказ на получение налогового вычета «Под ключ».

- Оформить электронную документацию, требующуюся для сдачи налоговой отчетности.

- Прикрепить к анкете фото, требуемые налоговыми органами.

- Прикрепить к аккаунту карты любого банка РФ. Она будет использоваться для получения вычета.

- Проконсультироваться с налоговыми экспертами и профессионалами в категории налогового законодательства.

- Написать обращение специалистам службы техподдержки.

На своей интернет-странице клиенты могут воспользоваться специальной услугой «Быстровычет». С ее помощью пользователи смогут получить налоговые вычеты от ФНС по ускоренной процедуре – всего за 7 дней. Без использования данной опции стандартное рассмотрение заявки занимает 30 дней.

NDFLka.ru в цифрах и фактах

Организационно-правовая форма

Общество с ограниченной ответственностью.

Год запуска

2014 год.

Стартовый капитал

Порядка 15 млн рублей. 100% стартовых вложений можно разделить так: 50% – разработка, 30% – клиентский сервис, 20% – продвижение.

Окупаемость вложений

Михаил Лапушинский: «Мы не портфельные инвесторы. Наш единственный инвестор, владеющий 5% пакетом, – ФРИИ (Фонд развития интернет-инициатив). Вместе мы смотрим на онлайн-сервис NDFLka.ru в долгосрочной перспективе

Поэтому основная задача на данном этапе – это развитие, расширение рынка, партнерские программы, а также реализация социально важной функции – информирование населения. Иными словами, практически всю свободную прибыль мы реинвестируем»

Ежегодный доход

Около 60 млн рублей.

Количество платных клиентов

30 тысяч человек в год.

Средний чек

2000 рублей.

Инструменты продвижения

Офлайн-каналы: партнерство.

Целевая аудитория

Активное трудоспособное население от 25 до 55 лет. Более 2/3 регистрирующихся клиентов – женщины.

Уровень конкуренции

У онлайн-сервиса NDFLka.ru есть 2 консультирующих конкурента.

Михаил Лапушинский: «Больше тревожит микроконкуренция в офлайн. Консультанты-частники находят клиентов непосредственно в отделениях ФНС. И весь возможный негатив от некачественной услуги потом проецируется на профессиональные сервисы. К сожалению, справиться с этим мы можем только косвенно: укрепляя лояльность и стимулируя «сарафанное радио».

Офисы онлайн-сервиса

Сейчас у компании 2 физических офиса. Офис в Москве управляет бизнес-операциями и взаимодействует с партнерами, а офис в Краснодаре, где расположены разработчики, создан для интеллектуальной работы. Основателю хотелось, чтобы такая работа велась там, где большинство дней в году – солнечные.

Как восстановить пароль

На интерактивной платформе «НДФЛка» пароли не используются. Идентификация клиента в онлайн системе осуществляется через одноразовый код, отправляемый на мобильный номер или электронный почтовый адрес пользователя.

Пользователи, потерявшие доступ к мобильному телефону, могут зайти в свой интернет-профиль при помощи почтового ящика. В случае утери доступа к электронному адресу – авторизоваться, воспользовавшись сотовым телефоном.

В случае если клиент потерял доступ и к мобильному телефону, и к электронной почте, он может восстановить доступ к учетной записи только с помощью службы техподдержки компании «НДФЛка». Для этого пользователи могут воспользоваться многоканальным номером 8-499-705-78-93 или написать обращение на электронный адрес support@ndflka.ru.

Получит ли родитель вычет по НДФЛ, если договор на обучение оформлен на ребенка

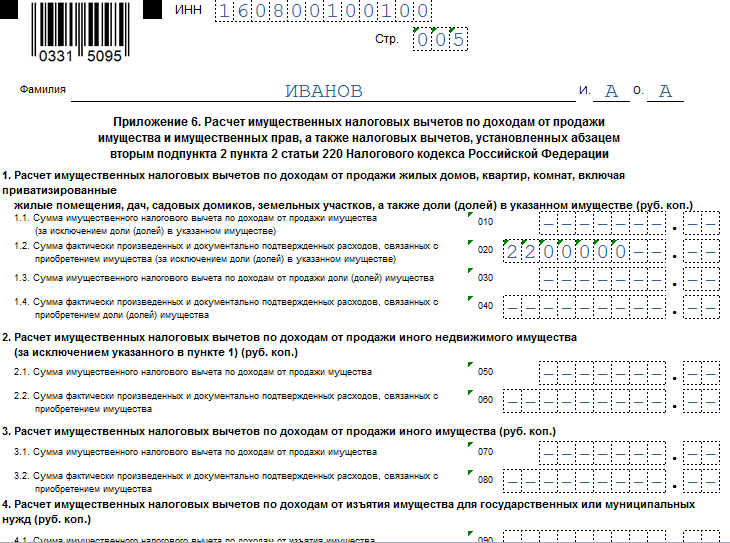

Как известно, физлицо вправе получить социальный налоговый вычет в сумме, уплаченной за обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Размер вычета составляет не более 50 тыс. рублей на каждого ребенка в общей сумме на обоих родителей (подп. 2 п. 1 ст. 219 НК РФ). Вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, подтверждающего статус учебного заведения. Кроме того, налогоплательщик должен представить документы, подтверждающие «его фактические расходы на обучение».

Из указанной нормы следует, что родитель может воспользоваться социальным налоговым вычетом по расходам на обучение ребенка только в том случае, если документы, подтверждающие оплату обучения (квитанции), оформлены на родителя. Поскольку в описанной ситуации платежные документы и договор оформлены на ребенка, то его родители заявить вычет не вправе.

Если работодатель удержал НДФЛ без учета налогового вычета, он должен вернуть работнику сумму излишне удержанного налога. Для этого работнику надо подать работодателю заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодателю надо перечислить сумму в течение 3 месяцев со дня получения от работника заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

Таким образом, вычет могут получить физические лица с доходом, облагаемым НДФЛ по ставке 13%, за исключением доходов от долевого участия в организации и выигрышей в азартных играх и лотерее. Человек должен быть налоговым резидентом Российской Федерации и фактически находиться в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Обучение должно быть оплачено в те годы, когда оно проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Если вы оплачиваете многолетнее обучение единовременно, то сможете получить вычет только один раз — за тот год, когда была произведена оплата. При этом если потрачена большая сумма, чем 120 тыс. руб. или 50 тыс. руб., перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13603@).

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

При оплате налогоплательщиком обучения своего супруга, внуков, племянников и других родственников налоговый вычет не предоставляется.

- Подготовить подтверждающие документы:

- копию договора на обучение (в случае заключения) и дополнительное соглашение к нему, если стоимость обучения увеличивалась. Если обучение проходило в иностранной организации, то потребуется перевод на русский язык, который засвидетельствован нотариусом либо должностными лицами консульских учреждений РФ;

- копию лицензии образовательной организации, если ее реквизиты не указаны в договоре. Распечатать копию можно с сайта образовательного учреждения, с сайта Роспотребнадзора или из ФГИС «Портал госуслуг»;

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о перечислении денег, квитанции об оплате с официального портала мэра и правительства Москвы и т.п.;

- справку о доходах и суммах налога физического лица (аналогичную форме 2-НДФЛ). Эту справку можно запросить у работодателя (п. 3 ст. 230 НК РФ) или выгрузить с электронной подписью ФНС России из личного кабинета налогоплательщика на сайте https://www.nalog.ru/ (п. 2 ст. 230 НК РФ).

- документы, подтверждающие личность, — паспорт и его копию.

Если вы оплачиваете обучение за себя или своих близких родственников и при этом официально трудоустроены, то вправе претендовать на налоговый вычет. Так происходит, потому что вы уплачиваете налог со своей зарплаты и государство может вернуть вам часть этого налога.

Онлайн функции и возможности кабинета

С помощью ЛК на онлайн портале НДФЛка клиенты получают возможность воспользоваться следующими функциями:

- Оформление заказа вычета «под ключ» у налогового консьержа.

- Загрузка фото и документов, необходимых для подачи отчетности в налоговые органы.

- Использование услуги Быстровычет для получения вычета от ФНС на протяжении 7 дней. Стандартная продолжительность процедуры составляет 4 недели.

- Прикрепление банковской карты для возвращения денег.

- Онлайн чат с налоговым экспертом.

В любое удобное время зарегистрированные пользователи онлайн платформы НДФЛка могут получить детальную консультацию налоговых экспертов, а также специалистов в области налогового законодательства.

Сбербанк-онлайн – популярный сервис по возврату уплаченных налогов

В рамках расширения онлайн-услуг Сбербанк запустил программу Возврата налогов. Сервис предполагает все имущественные и социальные налоговые вычеты, положенные в законодательном порядке. В частности:

- за приобретенное жилье и проценты по ипотеке;

- инвестиции;

- благотворительные взносы;

- страхование;

- оплаченное обучение и лечение;

- взносы в негосударственные пенсионные фонды.

Сервис работает в партнерстве с ООО «НДФЛка».

Порядок работы:

- Оставить заявку на сайте (в личном кабинете).

- Далее Вам перезвонит личный консультант для уточнения деталей и необходимой документации.

- Фотографируем и загружаем документы.

- Личный консультант составляет декларацию.

- Сдаем декларацию в налоговую инспекцию.

В зависимости от выбранного пакета услуг документы сдаются самостоятельно (через онлайн систему ФНС или на бумажном носителе) или через личного консультанта.

Сбербанк предлагает три пакета:

- Максимальный –2999 руб. (За Вас декларацию сдает консультант);

- Оптимальный – 1499 руб. (Сдаете декларацию самостоятельно);

- Минимальный – 499 руб. (Заполняете онлайн-анкету и получаете консультацию специалиста)

При наличии действующего пакета «Сбербанк Премьер» и «Сбербанк Первый» услуга сдачи декларации по вычетам 3-НДФЛ предоставляется бесплатно.

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

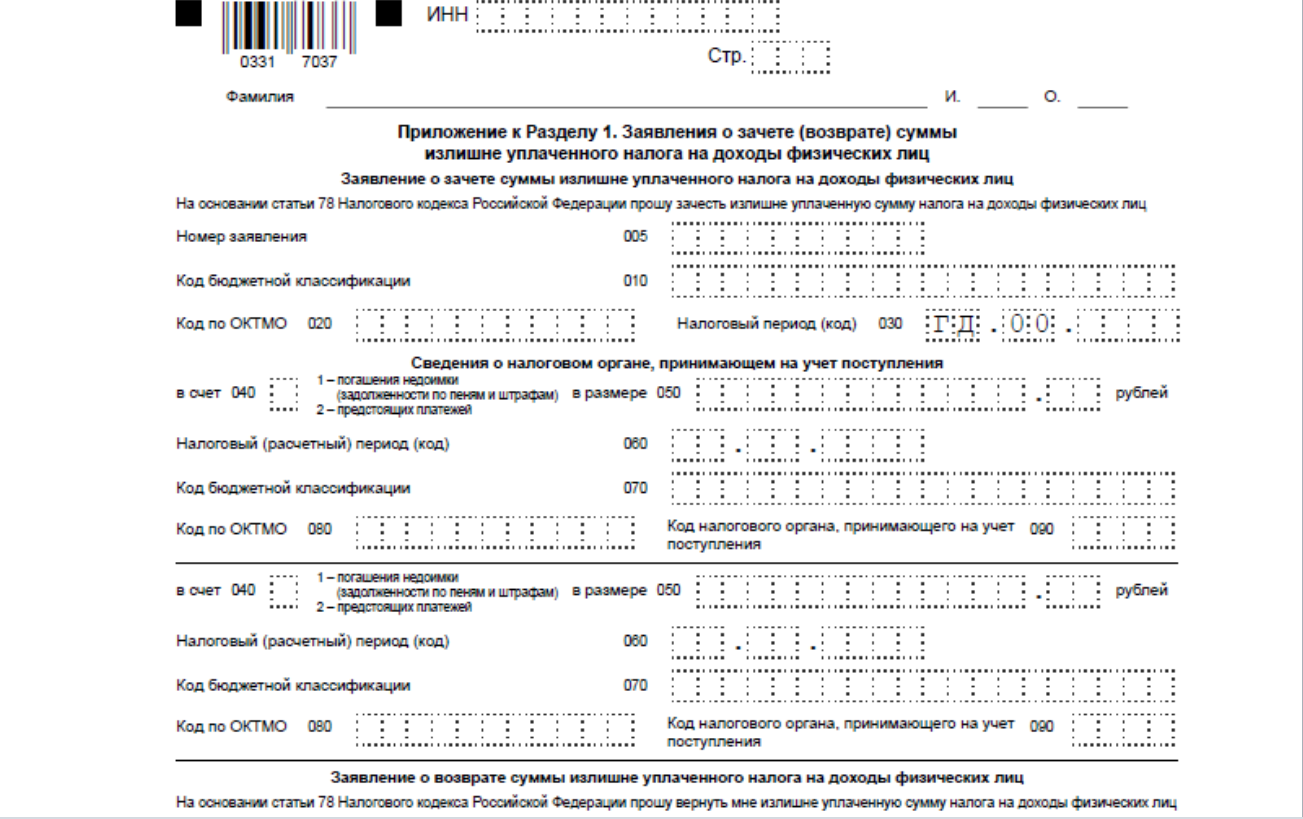

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

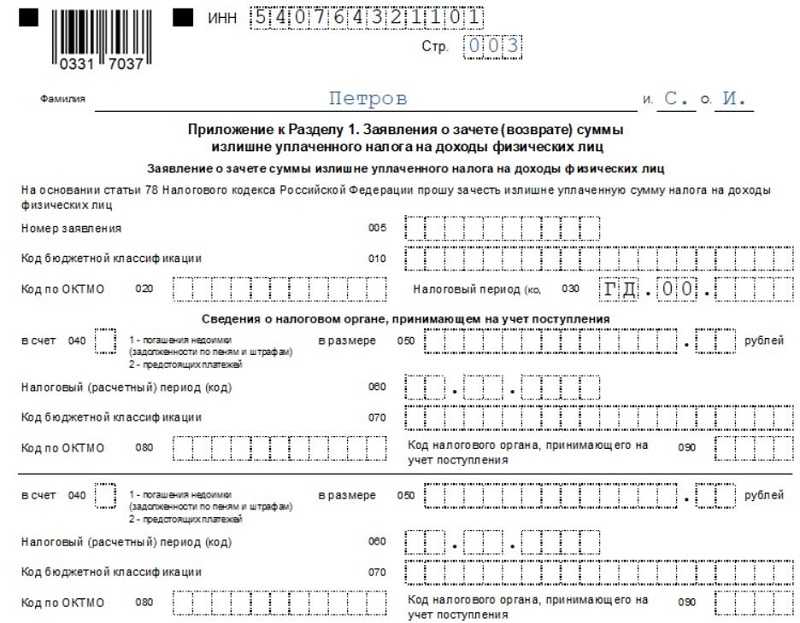

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Самое важное, что нужно знать о ЕНС

С 2023 года ЕНС открывается не в добровольном, а в обязательном порядке. Отказаться от единого счета нельзя.

- Налогоплательщик пополняет счет единым платежом до наступления даты уплаты налога.

- При наличии средств на счете налоговая служба сама распределяет их между получателями в бюджете.

- Если деньги не поступили, либо их недостаточно для погашения всех обязательств, налогоплательщику направят уведомление о задолженности.

- Если же сумма на ЕНС превышает размер обязательных налогов, вот тогда и возникает положительное сальдо, или переплата.

Перечень налогов и взносов, на которые пойдут деньги с ЕНС, зависит от многих факторов. Для предпринимателя такими критериями будут режим налогообложения (ОСНО, УСН и т.д.), виды деятельности и операций. У самозанятых свои условия по уплате налогов — их регулирует режим НПД. Физическим лицам выставляют имущественный, земельный и транспортный налоги, налоги от доходов по вкладам, по операциям с ценными бумагами и т.д.

Иные платежи, например, НДФЛ, перечисляют за людей их работодатели.

Возврат налога с ЕНС осуществляется по обращению налогоплательщика, если на едином налоговом счете остался «излишек»

Документы на переплату можно предоставить в ФНС электронно или в письменном виде. При положительном решении средства перечислят на счет в банке в течение одного дня.

Переплата может появиться, потому что на ЕНС допустимо перечислить платеж в любом размере. Например, организации и предприниматели знают заранее размеры своих налоговых обязательств, поскольку сдают обязательные расчеты и декларации.

Так как списание средств по налогам с бизнесменов или юридических лиц является «постоянным процессом», плательщики могут сразу пополнить единый счет «с запасом». Положительное сальдо на ЕНС будет числиться до тех пор, пока все внесенные средства не распределят на налоговые обязательства.

Физические лица также заблаговременно узнают о суммах начисленных налогов — из своих личных кабинетов. Но, как правило, эти налоги оплачиваются «копеечка в копеечку», без переплат.

Граждане могут пополнить ЕНС заранее или сразу после получения налогового уведомления от инспекции, которое направляется плательщику не позднее, чем за 30 дней до дедлайна — т.е. до даты погашения налога.

Впрочем, некоторые платежи в бюджет необходимо переводить напрямую, без использования единого счета. Сюда относятся, например, деньги, направляемые непосредственно в СФР — вроде взносов ИП на травматизм своего персонала, если условия труда предполагают их внесение.

Образовались долги перед ФНС? Проконсультируйтесь с юристом об их списании

Как зачесть переплату в 2023 году

Далее приводим таблицу с вариантами зачета переплаты и документами, которые нужно для этого оформить.

| Как зачесть | Форма заявления | Чем утверждена или рекомендована |

| Сальдо ЕНС (переплата по любым платежам, которые платятся с ЕНС). В зависимости от того, в счет чего нужно зачесть сальдо, выбирается нужный лист заявления. |

Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС

|

Приложение N 3 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1133@. |

| Некоторые госпошлины | Заявление о зачете излишне уплаченной (взысканной) суммы государственной пошлины | Приложение N 9 к приказу ФНС России от 30.11.2022 N ЕД-7-8/1133@ |

Внимание!

Дальнейшая информация была актуальна до наступления 2023 года. Как было до 2023 года

Как было до 2023 года

Если у налогоплательщика ранее были образованы недоимки по платежу того же вида (федеральному, региональному, местному), то переплата будет направлена на их погашение. Это касается также долгов по соответствующим штрафам и пеням. Процесс проходит автоматически, без какого-либо заявления. Остальное можно зачесть в счет будущих сумм налогов, уплачиваемых в бюджет того же уровня.

Если одновременно есть недоимки и переплата, правильным решением будет проведение сверки с ИФНС по расчету с бюджетом. Из финального акта будет понятно, сколько денег направлено на погашение долгов, а сколько зачтется.

Есть серьезное ограничение по сроку – зачесть сумму, как и вернуть ее, можно только в течение трех лет с момента уплаты. Если время упущено, подавать заявление бесполезно.

Еще один момент – причина образования переплаты. Когда налогоплательщик находит ее сам, это чаще всего бывает связано с ошибками в исчислении налога. Значит, нужно изменить расчет, подав уточненную декларацию, после чего неизбежно начнется процесс ее камеральной проверки.

Новые правила с октября 2020

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в статью 78 Налогового кодекса, которая описывает порядок зачета. Они вступят в силу с 1 октября 2020 года. В целом новшества позитивные и помогут проще гасить задолженности.

Суть в следующем. Отменяется правило зачета переплаты исключительно в счет платежа того же вида, то есть можно будет зачесть ее в счет любого налога. Кроме того, зачет сможет провести любая налоговая инспекция, хотя заявление в ИФНС о зачете все равно нужно будет подавать по месту учета. Вместе с тем получается, что возвратить деньги будет сложнее. Ведь их излишек направят на погашение любых задолженностей по налогам и сборам, а также пеням и штрафам.

Как оформить зачет налога

Рассмотрим, как заполнить документ на зачет переплаты по налогам (заявление). Это Приложение № 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Расскажем, как его составить, и предложим образец заполнения.

Бизнес-субъекты должны заполнять только листы 1 и 2, третий предназначен для физлиц (ставятся прочерки). Вверху обоих листов нужно прописать ИНН и КПП (для организаций), а также поставить номер страницы. На первом листе необходимо вписать:

- номер заявления (по порядку, с начала года),

- номер ИФНС, в которую оно будет направлено;

- наименования юрлица или фамилию, имя, отчество ИП;

- код статуса лица из заявления (1 – зачет налога, 2 – сбора, 3 – платежа налогового агента, 4 – страховых взносов);

- номер статьи Налогового кодекса, на основании которой производится зачет – 78;

- код платежа (1 – налог, 2 – сбор, 3 – страховой взнос, 4 – пеня, 5 – штраф);

- налоговый период;

- ОКТМО;

- код бюджетной классификации платежа;

- номер ИФНС, в которой числится переплата;

- количество страниц заявления и приложений к нему, если актуально;

- код 1, если подпись будет ставить сам заявитель, и 2, если его представитель;

- ФИО руководителя организации или предпринимателя (или того, кто подписывает);

- номер телефона;

- дата и подпись;

- данные доверенности на представителя (если он подписывает заявление).

На втором листе вверху идет поле для ФИО физлица – бизнес-субъекты ставят здесь прочерк. Далее заполняется один или несколько блоков с данными ИФНС, которая должна принять сумму на учет. Следует заполнить соответствующее число блоков и в каждом указать:

- в счет чего идет переплата – погашения недоимки или предстоящих платежей;

- сумму цифрами;

- налоговый период;

- ОКТМО;

- КБК;

- номер принимающей сумму ИФНС.

Готовое заявление направляется в свою инспекцию.

Как правильно оформить новую форму заявления в 2020 году

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2020 года.

Титульный лист

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

Рядом указывается номер листа — для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

Дальше идет большое поле, в которое записывается полное название организации либо Ф.И.О. предпринимателя.

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

Далее указывается кодом, какая сумма запрашивается к возврату:

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Далее записывается сумма, запрашиваемая к возврату. Заполнение поля производится с левой клетки.

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал — его номер от 01 до 04. Если было выбрано полугодие — 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток — номер года.

Рядом находится графа для указания кода ОКТМО.

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению.

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.

Зачет или возврат через Личный кабинет на сайте ФНС

Проще всего сформировать и подать заявление на зачет (возврат) излишне уплаченной или взысканной суммы налога (взноса) через Личный кабинет индивидуального предпринимателя или юридического лица на сайте ФНС России.

В Личном кабинете на сайте ФНС уже отражена сумма переплаты и, если вы согласны с ней, сверку проводить не нужно.

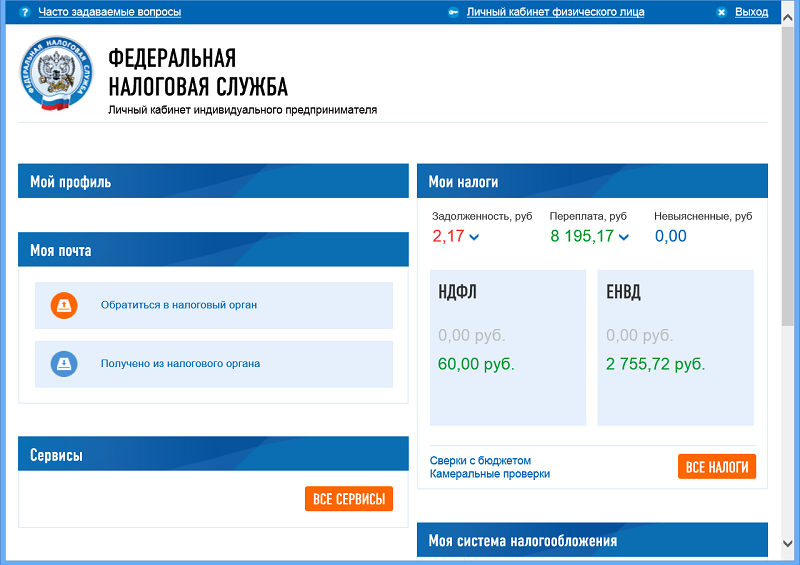

Пример процедуры подачи заявления на возврат излишне уплаченного налога в марте 2016 года через Личный кабинет индивидуального предпринимателя:

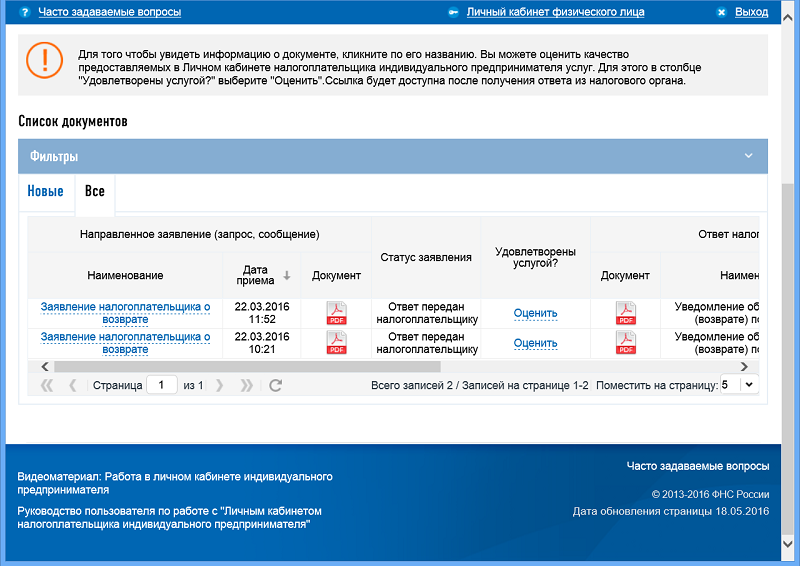

1. Заходим в Личный кабинет на главную страницу:

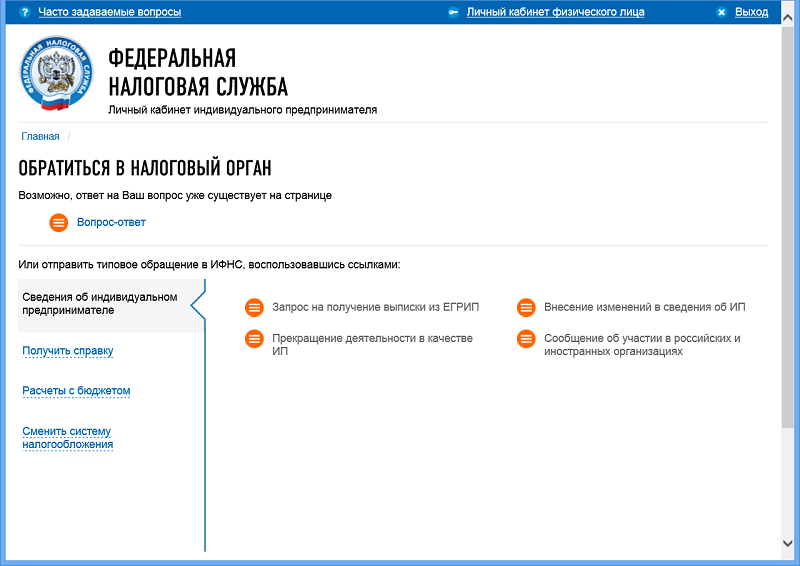

2. Выбираем в разделе «Моя почта» пункт меню «Обратиться в налоговый орган»:

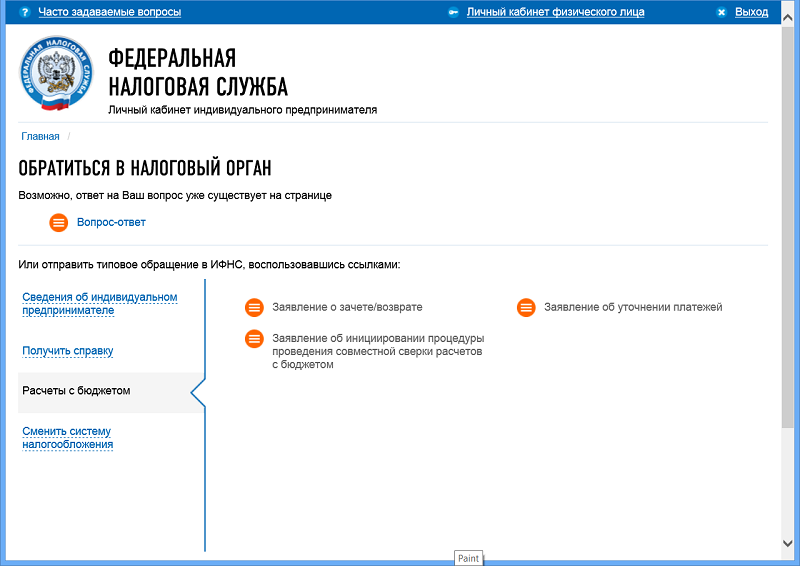

3. Выбираем пункт меню «Расчеты с бюджетом»:

4. Выбираем пункт меню «Заявление о зачете/возврате»: к сожалению, изображения нет, так как наш индивидуальный предприниматель снялся с регистрационного учета и данный пункт меню не активен. В результате нажатия пункта меню «Заявление о зачете/возврате» откроется список доступных для возврата (зачета) сумм излишне уплаченных (взысканных) налогов по их видам.

5. В открывшемся окне выбираем строку с доступной к возврату (зачету) суммой, выбираем вид заявления (зачет или возврат) и формируем само заявление, выбрав вид налога для зачета, или расчетный счет для возврата. Вернуть излишне уплаченную сумму налога при подаче заявления через Личный кабинет можно только на расчетный счет, зарегистрированный в ЕГРИП (ЕГРЮЛ), его можно выбрать из списка, ввести вручную нельзя.

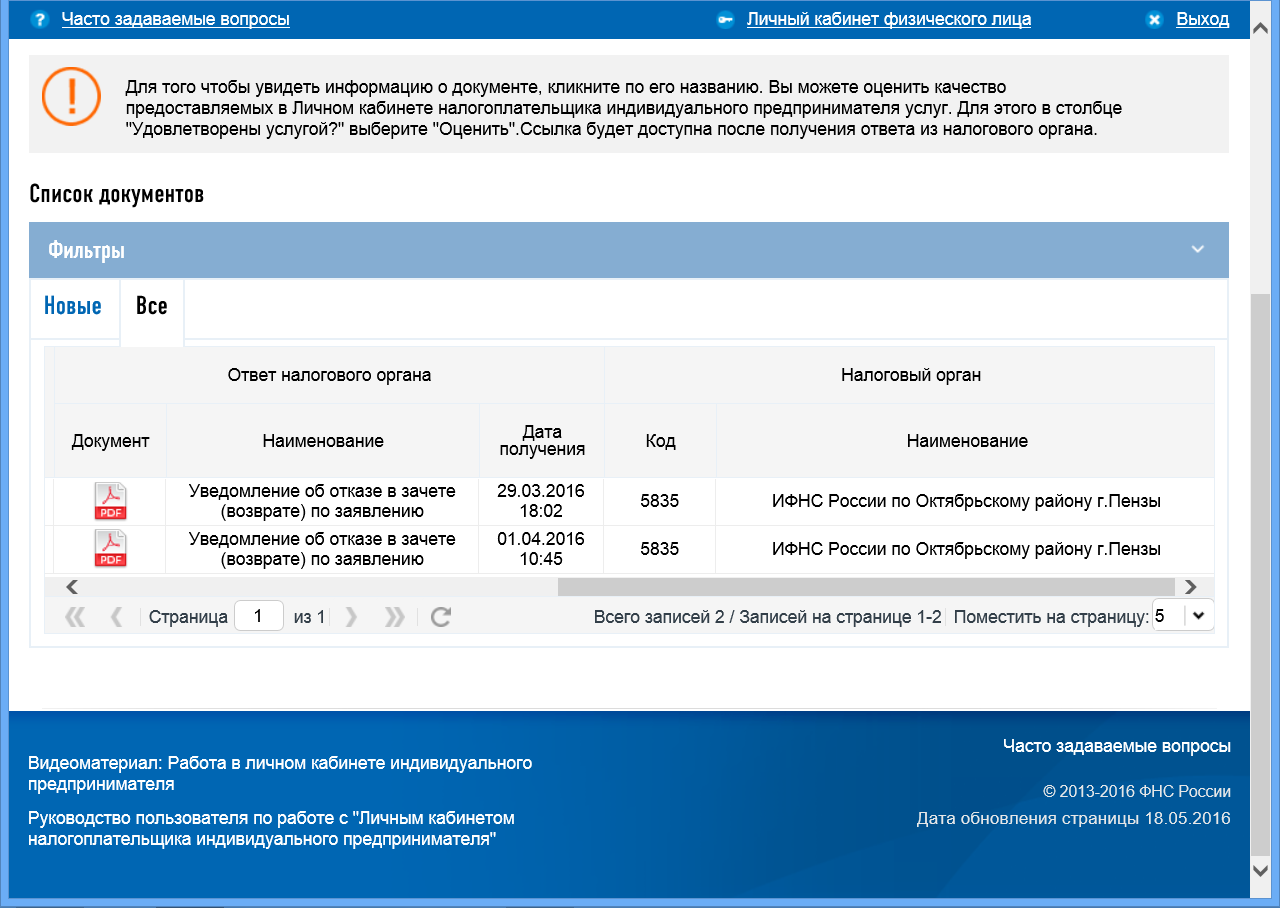

6. Для просмотра отправленных заявлений и контроля за поступлением уведомлений о принятом решении выбираем на главной странице Личного кабинета в разделе «Моя почта» пункт меню «Получено из налогового органа» (в открывшемся окне под строкой «Фильтры» выбираем «Все»):

Продолжение предыдущего изображения:

В нашем случае два отказа: один – из-за превышения срока от возникновения переплаты до подачи заявления (допустимый срок – 3 года), второй – идет камеральная проверка.