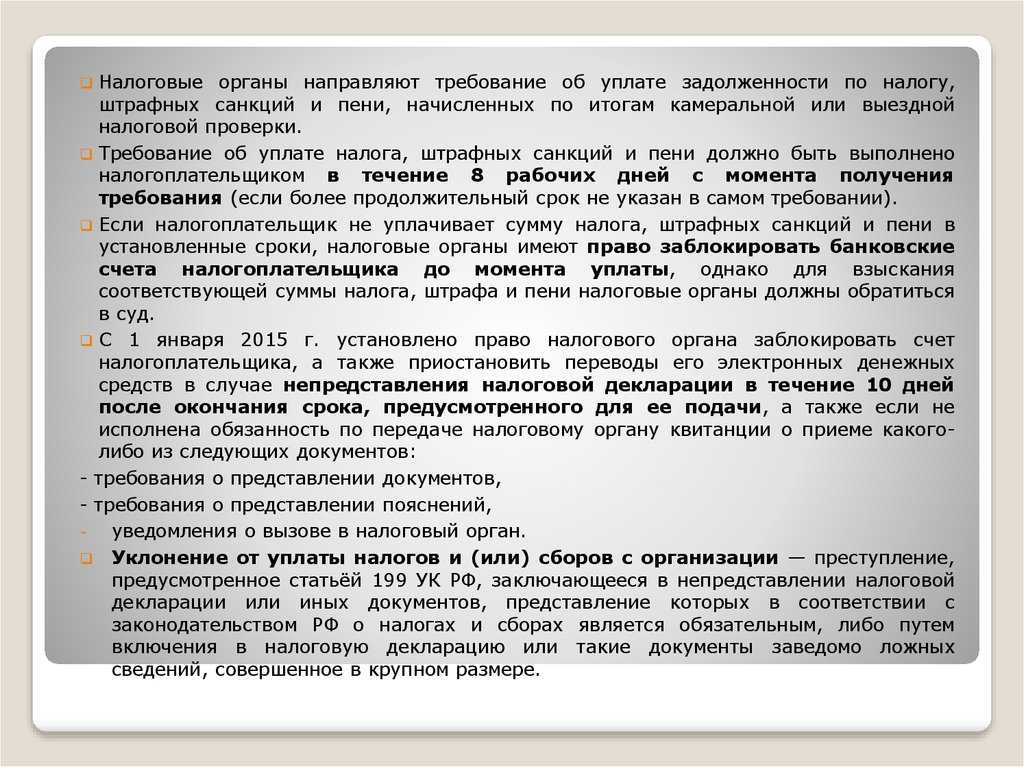

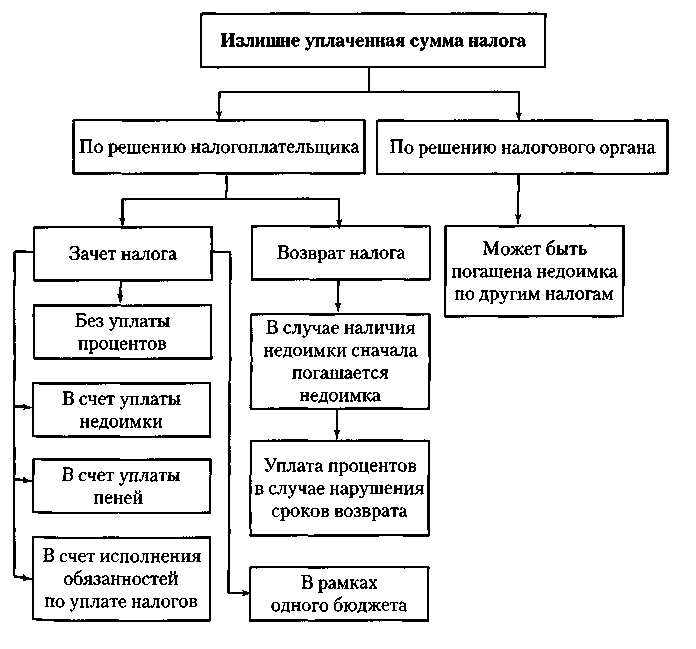

Правовая позиция

Обосновывая свое решение, Верховный Суд РФ напомнил, что НК РФ устанавливает обязательный досудебный порядок только для дел об оспаривании ненормативных правовых актов.

Налоговое законодательство не содержит требований об обязательной досудебной процедуре обжалования по имущественным искам о возврате налогов.

Право налогоплательщика обратиться в суд в случае излишнего взыскания налога является безусловным. Указанное право на предъявление иска действует даже несмотря на изменения, внесенные в п. 3 ст. 79 НК РФ.

При этом налогоплательщик может использовать и административный способ защиты: обратиться в налоговый орган с заявлением о возврате и затем оспорить в суде решение об отказе, при условии соблюдения обязательного досудебного порядка.

Какой из вариантов действий выбирать (административный или судебный) – это исключительное право налогоплательщика.

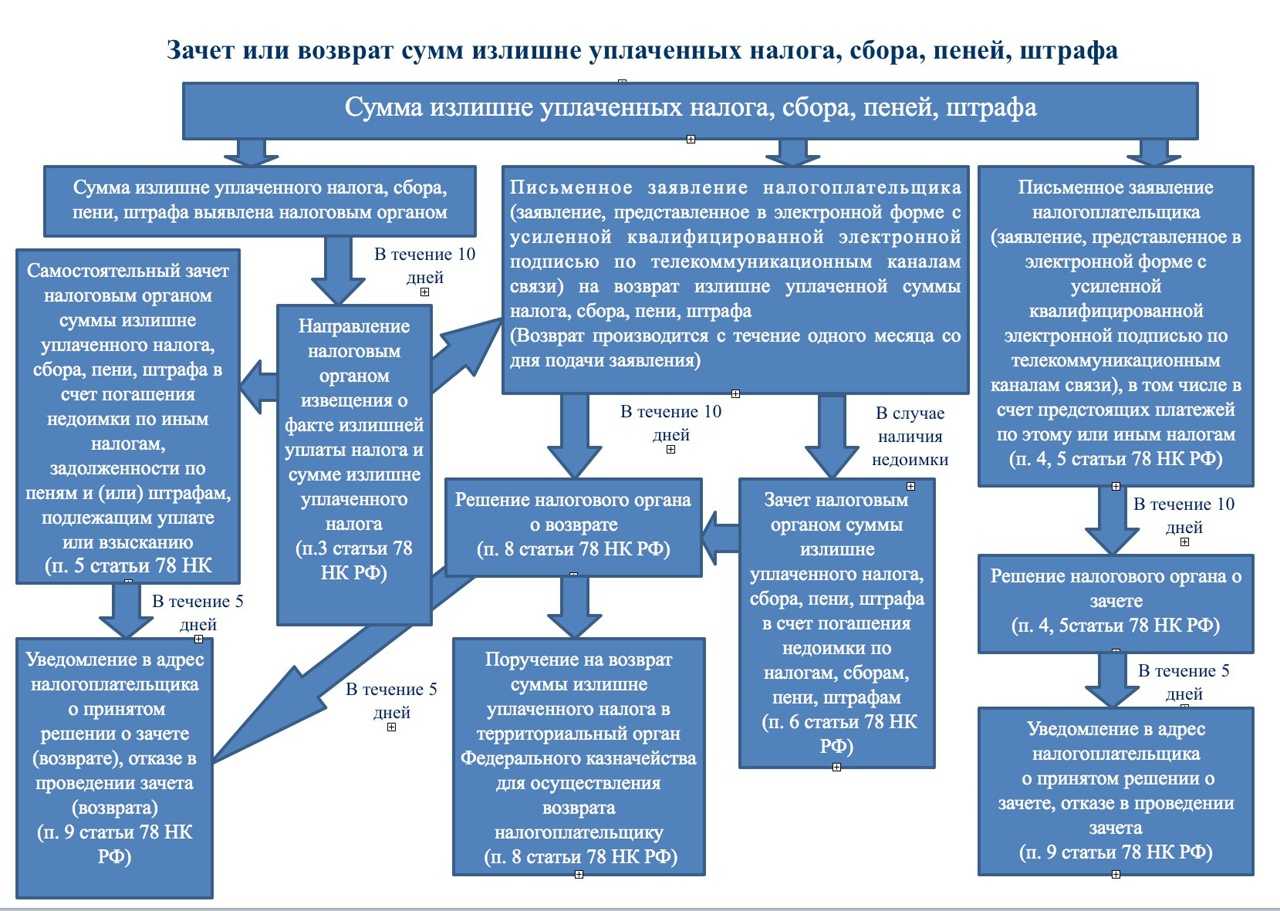

Общие правила возврата переплаты с ЕНС

Кроме возникновения остатка после погашения налоговых обязательств, положительное сальдо на ЕНС может образоваться по другим причинам:

- когда ФНС возвращает налогоплательщику деньги после ошибочного взыскания;

- если на основании корректирующих документов уменьшилась сумма налогов;

- в случае, если было отменено решение о привлечении к ответственности, по которому ранее ФНС удержала деньги со счета.

Не рекомендуем подавать документы на возврат, если подходит срок внесения налоговых платежей. При отсутствии денег на едином счете возникнет недоимка, на которую инспекция ФНС начнет начислять пени. Также будет осуществляться принудительное взыскание, в том числе, через суд и приставов.

Узнайте о законном списании налоговой задолженности

Какие документы нужны для обращения в налоговый орган

Если речь идет о возврате переплаты деньгами, тогда нужно подать заявление по форме приказа № ЕД-7-8/1133, упомянутого чуть выше. Вы можете ознакомиться с образцом этого документа у нас на сайте:

Заявление о возврате переплаты с ЕНС

(544.0 КБ)

Ничего сверхъестественного в заявлении на возврат указывать не нужно, все стандартно:

- код подразделения ФНС;

- сведения о налогоплательщике (ИП или физическое лицо);

- данные паспорта или иного документа, удостоверяющего личность;

- сумма положительного сальдо по ЕНС, которую заявитель просит вернуть деньгами;

- реквизиты счета для перечисления переплаты.

Справку о состоянии ЕНС прикладывать не нужно. Эти данные будут проверены по ИНН заявителя.

Заявление на возврат переплаты можно подать вместе с налоговой декларацией. Это прямо указано в п. 1 ст. 79 НК РФ. В декларации содержится расчет текущих платежей и/или уточнение размера налогов по предыдущим периодам. Исходя из этих сведений также может возникать положительное сальдо.

Как подать документы

Существует три способа подачи документов на возврат переплаты с ЕНС. Гражданин может обратиться:

- Лично с письменным заявлением, которое сдается в клиентскую службу подразделения ФНС.

- Через свой кабинет на портале ФНС. Тогда подача будет электронной, с подписанием ЭЦП.

- Через системы предоставления документации в цифровом формате, подключенные к кабинету налогоплательщика. Вот тут заявителю понадобится усиленная цифровая подпись.

При обращении с письменным заявлением личность обращающегося будет проверена по паспорту. Если подается электронный документ, сведения о заявителе проверяют по ЭЦП.

Платить госпошлину при обращении не нужно. Заявления на возврат остатка с ЕНС можно подавать неоднократно (сколько раз «ушли в плюс», столько раз можно направлять в налоговую заявление о перечислении денег обратно).

Порядок и сроки проверки

Процесс проверки заявления на перечисление переплаты максимально упрощен и составляет всего 1 день.

Налоговая инспекция изучит:

- соответствие по формату и содержанию заявления, наличию там обязательных сведений и подписи;

- состояние единого счета, наличие на нем положительного сальдо;

- реквизиты для перечисления средств.

Если проверка подтвердила основание для возврата переплаты с ЕНС, налоговый орган передаст поручение в казначейство. Срок исполнения — также в рамках одного рабочего дня.

Заявитель указывает в обращении данные банковского счета, куда профильный отдел впоследствии переведет деньги. Если в реквизитах есть ошибка, ИФНС направит уточняющий запрос — это на случай, если информации об указанном счете нет в системе налогового учета: такое тоже бывает, и нередко.

В данной ситуации поручение о возврате будет направлено в течение дня после того, как в налоговое ведомство поступит точная информация о реквизитах налогоплательщика.

Отказ по заявлению могут вынести, если на ЕНС нет положительного сальдо. Уведомление об этом размещается в кабинете налогоплательщика либо выдается лично заявителю. При несогласии с отказом можно подать жалобу. Но имейте в виду — это бессмысленная трата нервов и времени, если никакой переплаты у вас в действительности нет.

Бесплатная консультация по банкротству с долгами перед налоговой

Как осуществляется возврат переплаченного налога?

После получения информации о наличии переплаты налога естественным желанием каждого налогоплательщика является возврат своих средств. Что нужно для того, чтобы вернуть излишки налога? В первую очередь, необходимо подать заявление.

Нужно обратить внимание, что в случае переплаты (после погашения задолженности) можно не только вернуть свои деньги, но и выполнить зачет средств в счет уплаты других налогов. Зачет, как правило, имеет смысл в том случае, если у вас остались неоплаченные налоги

Инструкция по оформлению возврата переплаты

Итак, вы решили вернуть переплаченные налоговой средства традиционным способом (не через личный кабинет)? Для этого необходимо:

- сформулировать требования к налоговому органу;

- подготовить заявление;

- собрать документы, подтверждающие факт переплаты;

- обратиться в налоговый орган с заявлением и пакетом документов;

- дождаться решения налоговой инспекции.

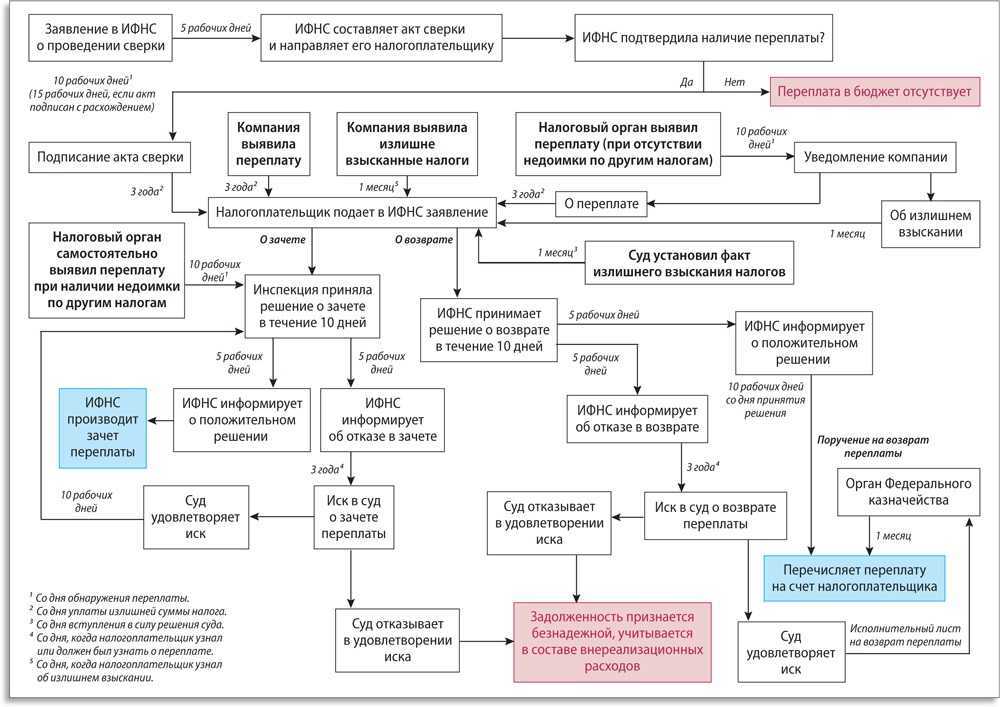

Прежде чем вернуть деньги, налоговая проведет сверку. По результатам будет составлен акт. Именно он и является основанием для того, чтобы вернуть налогоплательщику переплаченные средства. При подаче заявления на возврат к нему прикладываются следующие документы:

- копия паспорта и ИНН;

- акт сверки;

- документы на имущество, сведения об уплате налога и т.д. (например, если был переплачен транспортный налог, нужно приложить СТС и тех. паспорт).

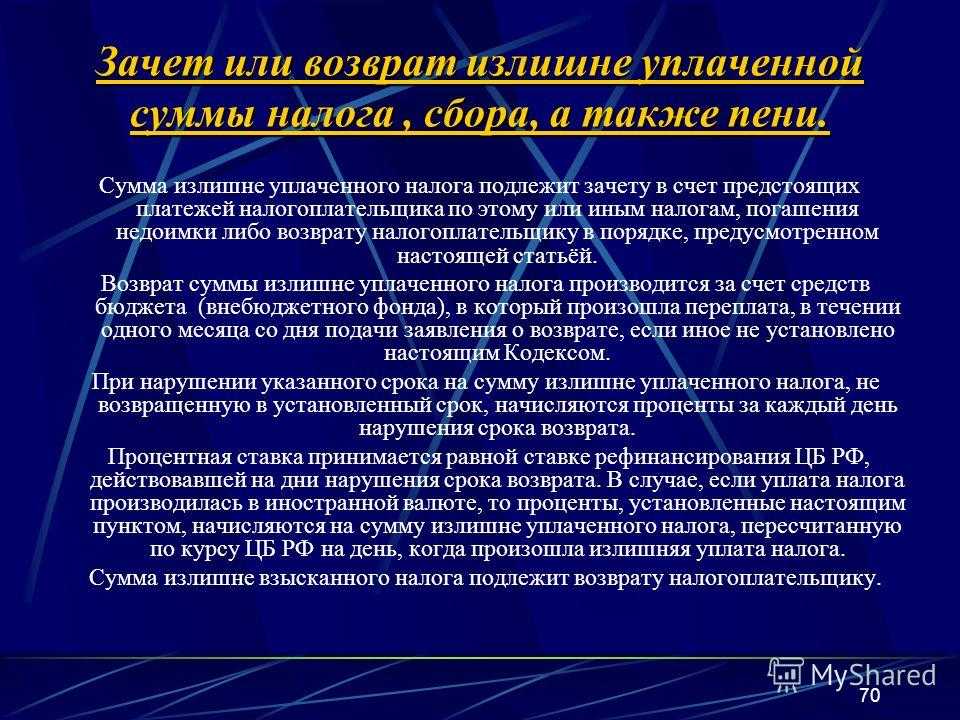

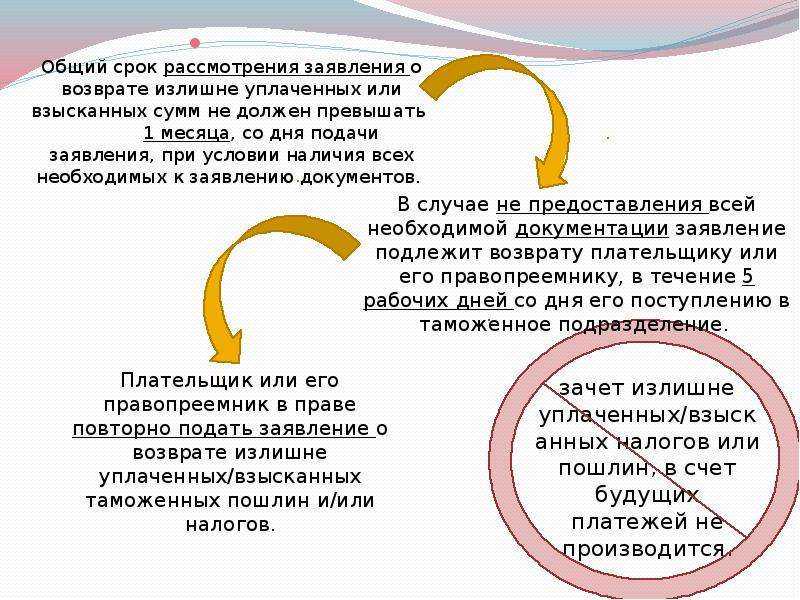

По действующему законодательству переплата возвращается налогоплательщику в течение 1 месяца с момента получения заявления. При этом решение по заявлению (возвращать переплату или нет) должно быть принято не позднее чем через 10 дней с момента его получения. Если же проводилась совместная сверка с налогоплательщиком, то решение о том, чтобы возместить переплаченный налог, принимается не позднее 10 дней со дня подписания акта сверки.

Возможность возврата излишне уплаченных налогов

Определение права на возврат и порядка его осуществления основано на принципах справедливости и равенства перед законом. Российская Федерация регламентирует возможность возврата излишне уплаченных налогов в соответствии со своими налоговыми законодательством и общепринятыми нормами права.

Право на возврат излишне уплаченных налогов принадлежит налогоплательщику, которому была произведена неправильная уплата или переплата

При этом важно учесть сроки, предусмотренные НК РФ и другими законами, и правила их применения, так как право на возврат имеет определенные ограничения и давность

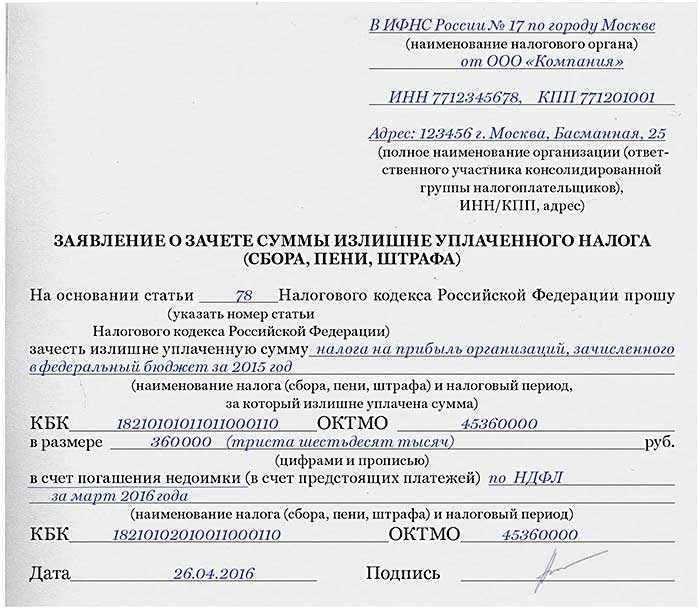

Согласно статье 78 НК РФ 2024, налогоплательщику может быть произведен возврат излишне уплаченных налогов в следующих случаях:

- Ошибочная уплата налога или сбора, произведенная в соответствии с требованиями налогового законодательства.

- Переплата налога или сбора, возникшая в результате неточностей или ошибок при расчетах.

- Учетная забава, когда налогоплательщику начислено налогов в большей сумме, чем он обязан был уплатить.

Возврат излишне уплаченных налогов может быть осуществлен в виде денежных средств либо зачетом в будущих платежах налогоплательщика. При этом, в соответствии со статьей 78 НК РФ 2024, государство обязано осуществить возврат в течение определенных сроков, установленных законодательством.

Таким образом, статья 78 НК РФ 2024 определяет порядок и условия, согласно которым налогоплательщик имеет право на возврат излишне уплаченных налогов. Это важная норма, которая обеспечивает исполнение принципов справедливости и равенства перед законом в области налогового права.

Образец заявления о возврате излишне уплаченного налога

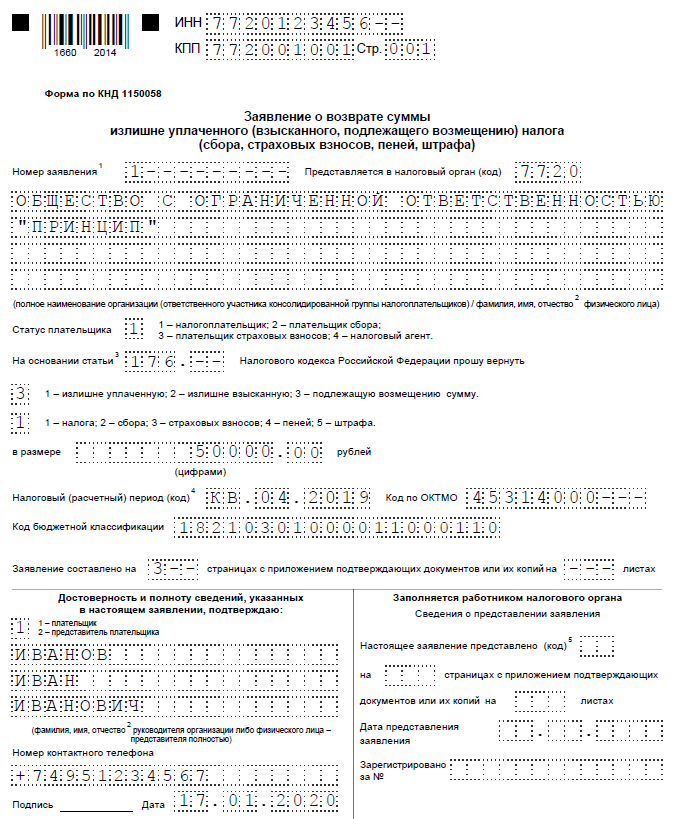

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

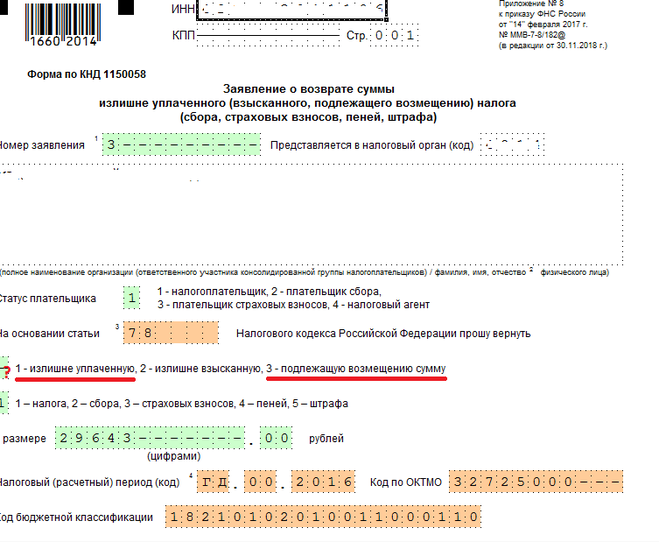

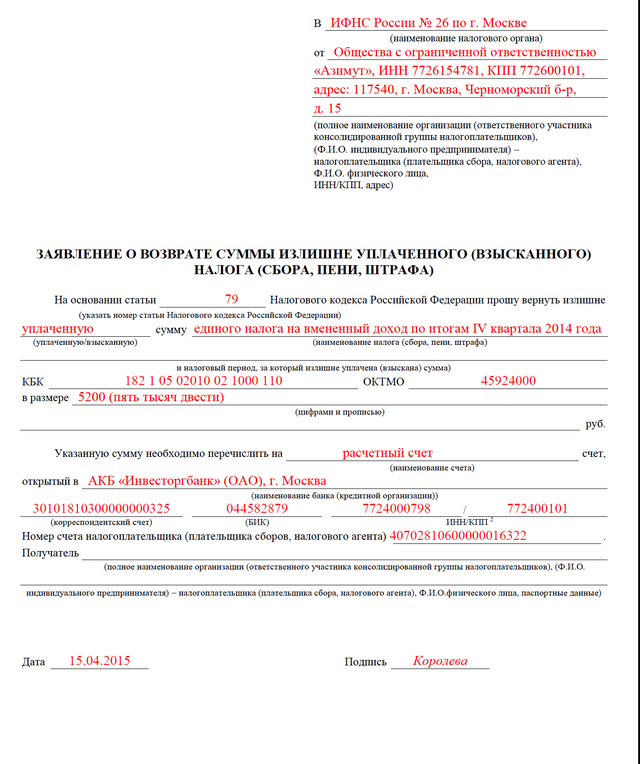

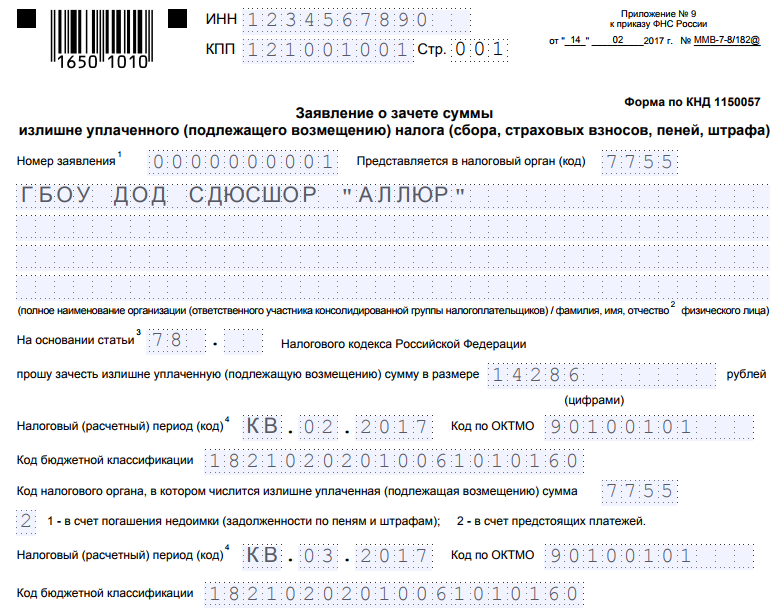

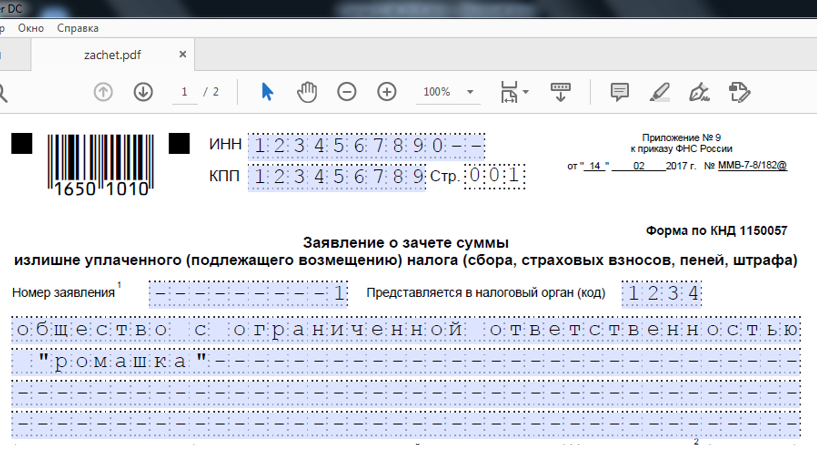

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

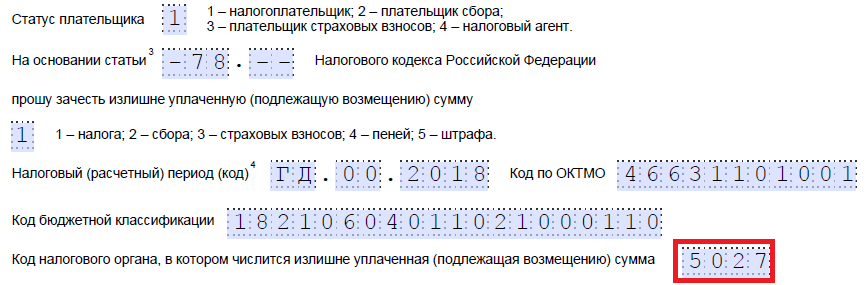

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Период, отведенный на возврат

По стандартному правилу излишне уплаченные налоговые суммы подлежат возврату в течение 30 календарных дней со дня получения инспекцией соответствующего заявления. Такая обязанность закреплена ст. 78 НК РФ. Однако при этом само решение (положительное или отрицательное) выносится на протяжении десяти рабочих дней.

Уточним, что поскольку человек вправе отправить заявление почтой, то в таком случае днем подачи будет считаться день его отправки. Не следует забывать, что в конверт требуется вложить абсолютно все требуемые копии документов: без них ходатайство к рассмотрению принято не будет. Такими бумагами могут быть, например, квитанции, подтверждающие перечисление налога в бюджет.

Имеется и исключение, когда после получения письменного ходатайства требуется провести проверку расчетов или иные виды сверок. В такой ситуации окончательный вердикт налоговая выносит также в десятидневный срок, но уже после того, как будет согласован и подписан обеими сторонами специальный документ, который называется акт сверки.

Нужно понимать, что если налоговые органы нарушают сроки возврата, то им придется возвращать денежную сумму с процентами, начисляемыми за каждые сутки просрочки. Данная обязанность устанавливается пунктом 10 уже упомянутой 78-ой статьи НК РФ. Рассчитать окончательную сумму с процентами можно, воспользовавшись калькулятором. Рассмотрим пример.

Сумма денежных средств к возврату составляет 126 585 рублей. По каким-либо причинам налоговая задержала их перечисление на банковский счет физического лица на 21 день. В такой ситуации требуется уточнить ставку рефинансирования, действовавшую в момент просрочки. Допустим, она равна 11%. Тогда можно рассчитать сумму процентов по такой формуле:

126 585 рублей * 11% / 365 (дней) * 21 (день) = 801 рубль 12 копеек.

Важно! Некоторые экономисты считают более правильным решением — брать за основу не ставку рефинансирования, а ключевую ставку ЦБ РФ. Тем более, что она и так зачастую применяется в качестве процента

Как заполнять бланк заявления на возврат ндфл

Здесь представлен бланк заявления на имущественный, социальный и стандартный налоговый вычет при подаче декларации 3-НДФЛ в налоговую инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

Он представлен в формате word, который вы сможете открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на налоговый вычет подается в налоговую инспекцию

Вместе с заполненной декларацией 3-НДФЛ, и, с необходимым для этого, пакетом документом. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо печатными буквами на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Заявление на возврат НДФЛ

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

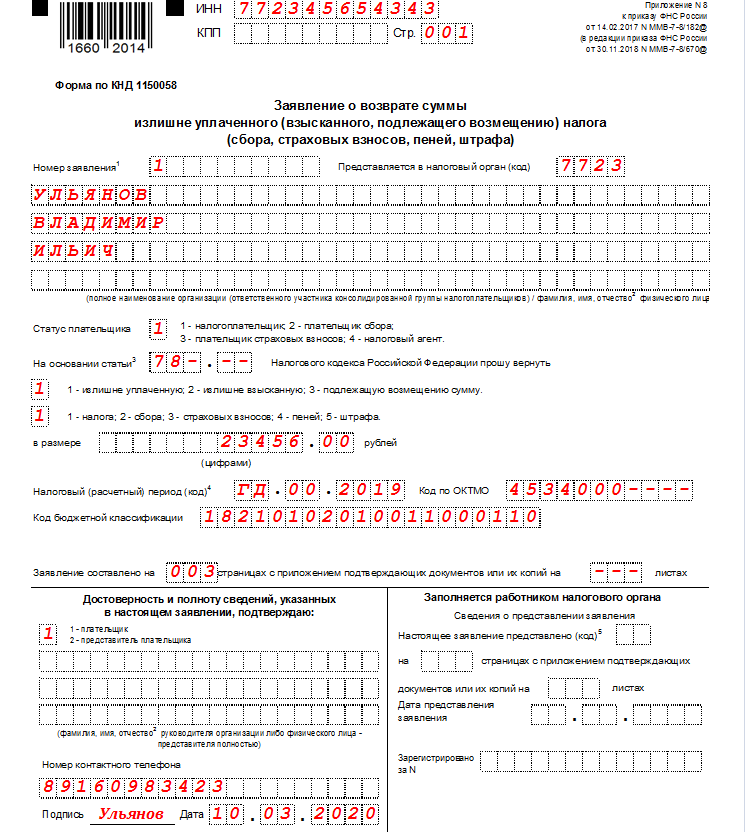

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ

КБК – код бюджетной классификации

Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

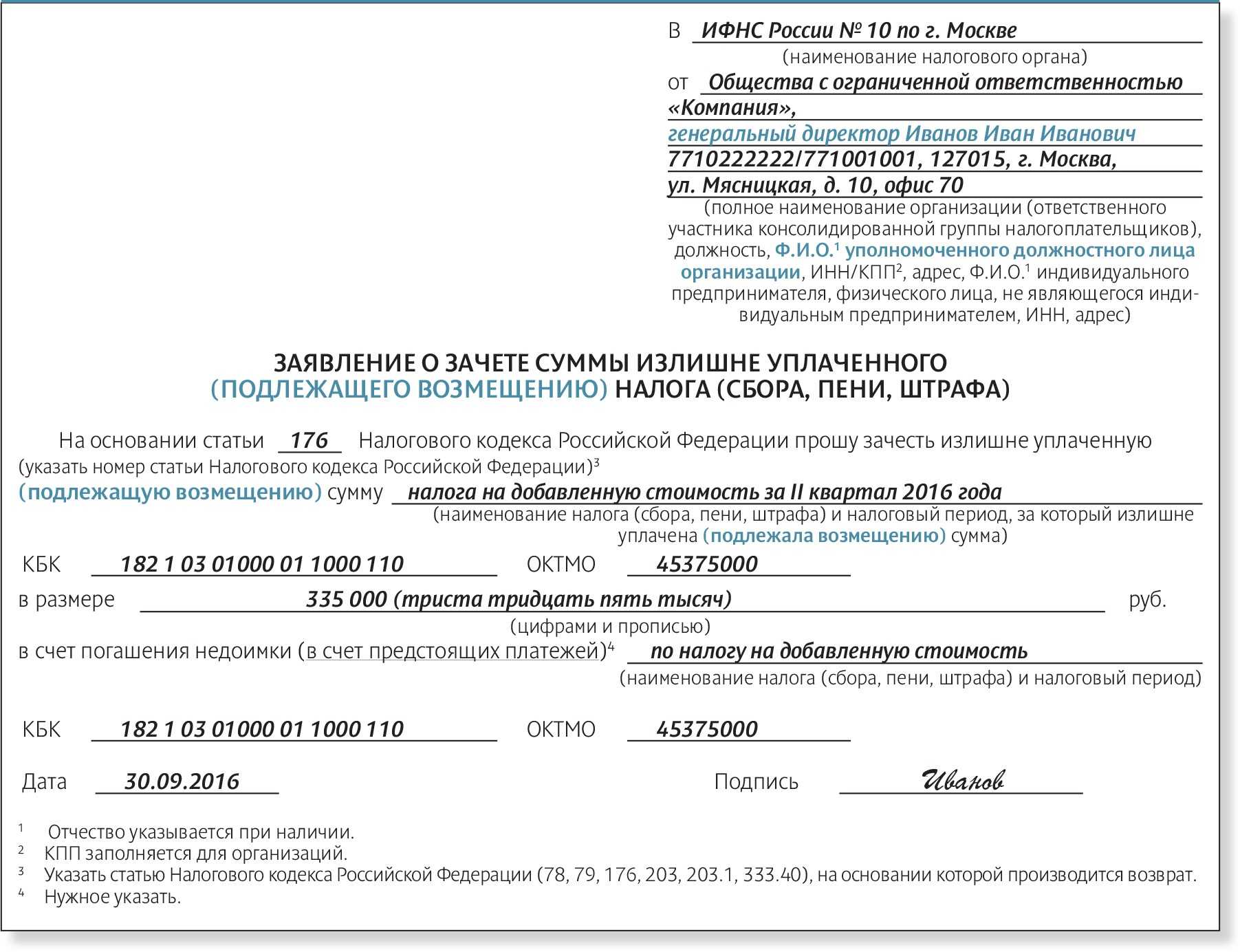

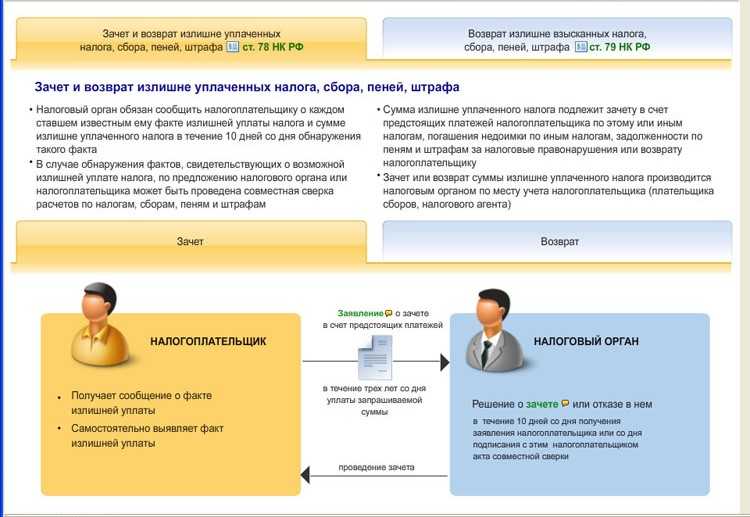

Заявление о возврате излишне уплаченных налогов

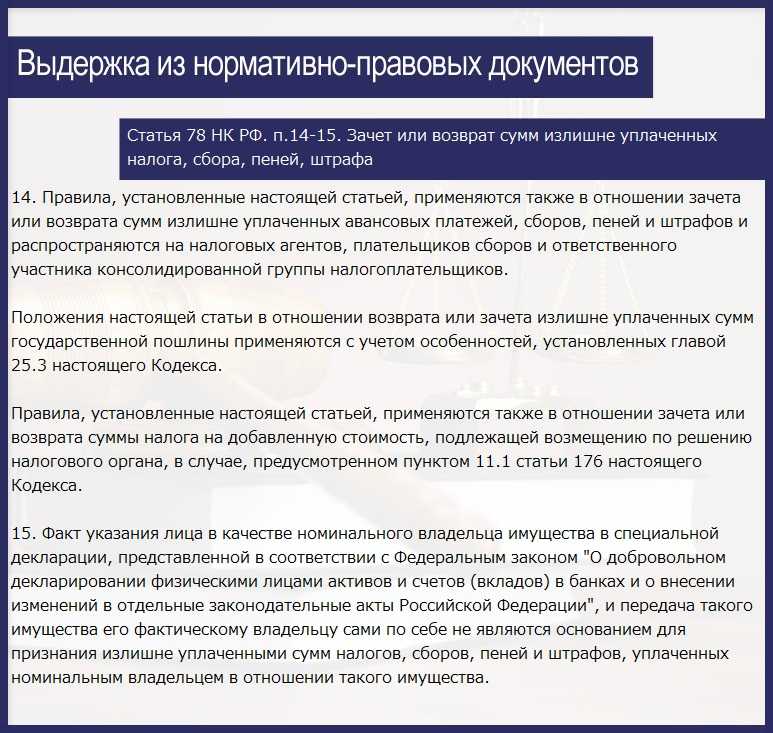

Излишне уплаченные налоги, пени, штрафы могут быть не только зачтены в счет существующей задолженности или предстоящих платежей по налогам того же вида, но и возвращены налогоплательщику по его заявлению (п.п.1, 14 ст. 78, п.п. 1, 9 ст. 79 НК РФ).

О том, как составить заявление о возврате суммы излишне уплаченного налога, расскажем в нашей консультации.

Как составить заявление о возврате уплаченного налога?

При составлении заявления о возврате уплаченного налога ничего изобретать не надо, поскольку существует форма такого заявления, утвержденная Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

При составлении заявления о возврате уплаченного налога ничего изобретать не надо, поскольку существует форма такого заявления, утвержденная Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

При заполнении формы заявления от заявителя требуется только внимание и правильный выбор тех или иных пунктов в заявлении, так как форма предусматривает не только возврат уплаченного налога, но и который взыскан или подлежит возмещению. К форме заявления имеются примечания, которые необходимо учитывать при заполнении заявления

К форме заявления имеются примечания, которые необходимо учитывать при заполнении заявления.

В налоговых органах, как правило, имеются образцы заполнения таких заявлений. Также образцы можно попробовать найти в Интернете или в справочных правовых системах, но лучше заказать у нашего адвоката, который составит все профессионально и в срок. Заявление может быть заполнено от руки либо в электронном виде через специальную программу налоговой, которой также можно воспользоваться в налоговом органе.

ВАЖНО: если возникают трудности в заполнении заявлении, можно обратиться к сотруднику налоговой и уточнить какие-то моменты

Куда перечисляют деньги при возврате налога с ЕНС

Средства поступят на счет, указанный в заявлении. Ими можно распоряжаться по собственному усмотрению, без каких-либо ограничений — фактически это деньги налогоплательщика, и никакая инстанция не имеет права требовать какую-либо отчетность за их расходование.

Впрочем, налогоплательщику нужно учитывать следующие нюансы:

- Если на момент возврата денег счет был арестован, средства могут списать и направить на погашение долгов.

- Если заявитель проходит банкротство, то поступившие суммы будут включены в конкурсную массу для расчета с кредиторами.

- При осуществлении возврата переплаты по налогам ИП, который уже благополучно снялся с учета, деньги вернут физическому лицу — бывшему владельцу бизнеса.

Гражданину, который зарегистрирован, как индивидуальный предприниматель, не открывают отдельный ЕНС – бюджетные начисления идут на прежний счет. Собственно, на то он и единый.

После снятия ИП с учета этот счет также не закрывается, и все действия по возврату нужно будет осуществлять через личный кабинет физического лица. На порядок проверки заявления и на сроки перечисления средств это, впрочем, не повлияет.

Аналогичным образом, если ИП закрылся с долгами, в том числе, перед ФНС, эти обязательства будут взыскиваться с самого гражданина. Но помните, что, попав в неприятную историю с большими задолженностями перед бюджетом, не стоит отчаиваться.

Резюме

Таким образом, любое лицо (как физическое, так и юридическое), а также ИП вправе получить компенсацию за излишне уплаченные в пользу бюджета налоги. Для этого оно должно правильно оформить заявление, указав в нем все необходимые сведения о себе и своей деятельности, отправить его почтой или принести в инспекцию лично, приложив определенные документы. После чего налоговая принимает решение и обычно выносит его в течение 10 дней. Затем за месяц денежные средства перечисляются на указанный в письменном ходатайстве расчетный счет. Если налоговый орган допускает просрочку, то ему придется дополнительно выплатить проценты, сумма которых рассчитывается на основе ставки рефинансирования.

Заявление о возврате суммы уплаченного налога и другие документы, которые вам понадобятся

Заполненное по образцу заявление о возврате излишне уплаченного налога подается в налоговый орган:

- лично руководителем фирмы (предпринимателем) либо представителем по доверенности;

- по почте ценным письмом с приложенной описью вложения;

- по телекоммуникационным каналам связи в электронном виде, бланк снабжается усиленной квалифицированной электронной подписью (п. 6 ст. 78 НК РФ).

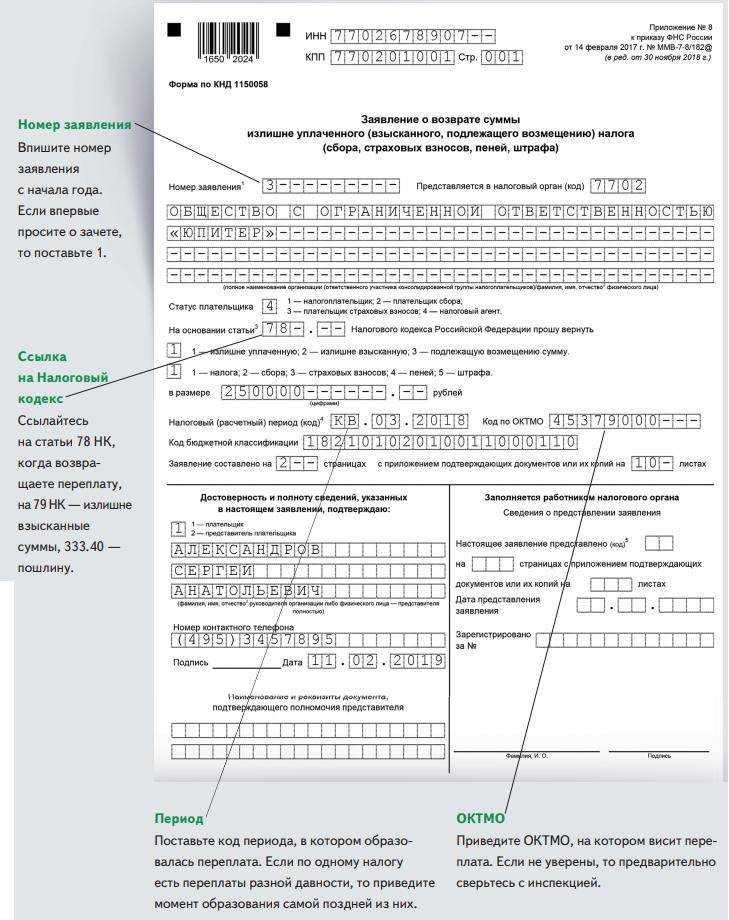

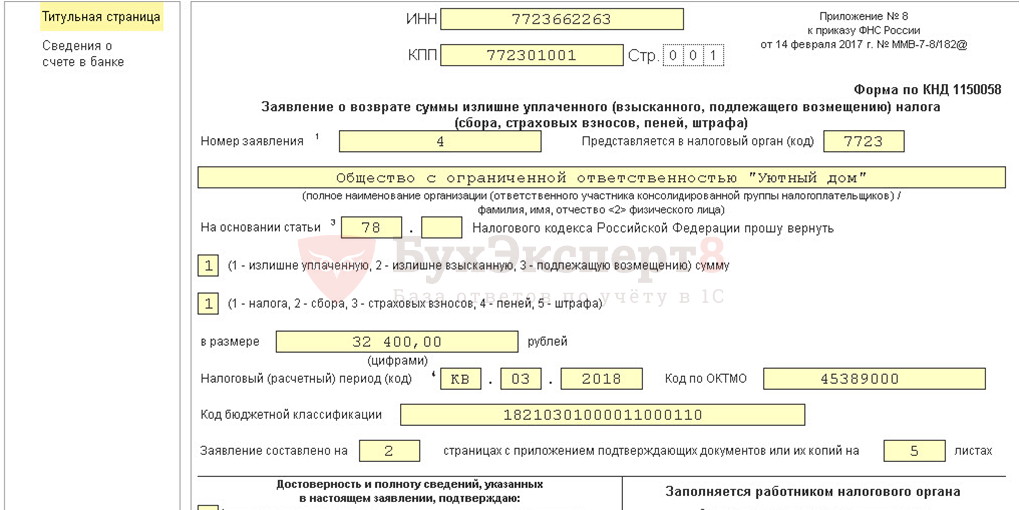

Форма данного заявления официально утверждена, и не так давно в нее были внесены изменения (Приложение N 8 к Приказу ФНС РФ от 14.02.2017 N ММВ-7-8/182@). На данный момент внешне она похожа на декларацию и имеет свой КНД 1150058, тогда как по содержанию документ претерпел лишь небольшие перемены. Как прежде, в него вписывают для возврата излишне уплаченного налога название фирмы, статью НК, как основание для данной процедуры, сумму переплаты, КБК, банковские реквизиты, номер счета налогоплательщика, на который переплата будет возвращена.

Данный документ стал более формализованным, поэтому его заполнение не будет очень сложным для налогоплательщиков. Кроме того, в самом конце формы приведены пояснения к полям с закодированными сведениями.

Какие еще бумаги понадобятся для подачи данного заявления?

Рекомендуем приложить:

- удостоверение личности;

- документы, свидетельствующие об уплате налога;

- реквизиты счета заявителя (прописываются в самом заявлении);

- ИНН;

- свидетельство о регистрации (для организаций);

- налоговую декларацию;

- документы, устанавливающие необходимость уплаты налога (это могут быть справки о доходах сотрудников, договор купли-продажи недвижимости, свидетельства о правах собственности на имущество).

Это все бумаги, больше гражданину ничего не требуется, только копии перечисленных документов. Дополнительно о том, что нужно для возврата излишне уплаченного налога и образцах, необходимых для проверки правильности уплаты налогов советуем спросить в ФНС. Там дадут всю информацию по каждому платежу гражданам, компаниям, юридическим лицам. Напомним, что сроки возврата переплаты для граждан совпадают со сроками, установленными для компаний.

Читайте материал по теме: Удаленное бухгалтерское обслуживание

Сроки возврата излишне уплаченного налога

Третий вариант распорядиться переплатой — вернуть деньги на счёт бизнеса. По общему правилу, срок для возврата переплаты — три года после её возникновения.

Стандартный срок возврата может занимать до 45 дней:

- до 10 дней уходит у инспекторов на рассмотрения заявления плательщика;

- 5 дней — на уведомление заявителя о решении;

- месяц — на возврат денег.

Если заявитель допустит ошибки или укажет реквизиты некорректно, это отразится на сроке. Налоговая потребует разъяснений и возобновит процедуру только после уточнений.

Возвращать деньги в этом случае — право бизнеса. Если он не заинтересован в возмещении излишка, то заниматься возвратом не обязан.

Период переплаты можно считать по-разному. Здесь многое зависит от порядка уплаты налога. Например, налог на добавленную стоимость перечисляют без авансов, поэтому срок переплаты можно отсчитывать с даты совершения платежа. Налог на прибыль уплачивают авансами. В этом случае срок начнется с момента подачи декларации.

Случается, что плательщики обнаруживают излишки довольно поздно. Вернуть переплату сроком дольше трёх лет можно через суд. В этом случае период будут считать не по Налоговому, а по Гражданскому кодексу. Срок переплаты начнется не с даты платежа, а с того дня, когда бизнес узнал об излишке.

При этом сразу обращаться в суд нельзя. Необходимо сначала подать заявление в ИФНС в обычном порядке, дождаться её отказа в возврате переплаченных денег и уже на этом основании подавать иск.

Правда, суд потребует доказательств того, что плательщик действительно обнаружил переплату сильно позже того, как она появилась. А документально подтвердить это не всегда просто.

Согласно статье 45 Налогового кодекса, уплатить налоги за бизнес может кто-то другой: фирма, предприниматель, физлицо. Но оформить возврат или подать заявление на зачет денег в счёт предстоящих оплат может только плательщик.

Когда необходим возврат уплаченных налогов

Всего существует четыре основные причины для переплаты выплат в государственную казну:

Естественные причины. Обычно это случается, когда после своевременных авансовых платежей по итогам года у компании сформировалась переплата. Вынужденная переплата либо ошибка при списании налогов работниками налоговой инспекции, в результате чего операция производилась в двойном размере. Подобное происходит, когда у фирмы есть несколько счетов. Либо если налогоплательщик задержал оплату налога, сотрудники налоговой передали информацию о должнике приставам, недостающая сумма была взыскана с р/с. Ошибки, совершаемые бухгалтерами во время подготовки платежных документов. Подчеркнем, не любой промах приводит к переплате

Однако важно следить за оформлением платежек, чтобы в дальнейшем не требовалось прибегать к возврату суммы излишне уплаченного налога. Ошибки в налогоисчислении

Нередко это происходит во время подсчета налогооблагаемой базы. Допустим, подобное бывает в процессе распределения расходов между двумя системами налогообложения, если организация или ИП пользуется такой системой. Либо причиной может стать неправильное использование налоговой ставки. Ключевой опасностью здесь является случайное занижение налога. Так как при обнаружении оно способно повлечь за собой административные санкции и штраф от налоговых инспекторов.

Отметим, что приведенный выше перечень нельзя назвать полным, ведь практика показывает, что переплаты иногда происходят совершенно неожиданно

Тем не менее, что бы ни послужило причиной, важно ознакомиться с основной информацией, прежде чем обращаться за возвратом уплаченного налога

Читайте материал по теме: Виды налоговых проверок и их особенности

Можно ли оспорить решение инспекции?

Если налоговая инспекция не приняла решения по заявлению, налогоплательщик, желающий вернуть свои средства, может обратиться в суд с заявлением о признании бездействия незаконным. При этом следует учитывать, что до обращения в суд потребуется пройти этап досудебного урегулирования (т.е., по сути, обратиться с жалобой в вышестоящую инспекцию). Если же обращение в вышестоящий налоговый орган не принесет результатов, можно направлять заявление в суд.

Некоторые сталкиваются с отказом налоговиков возвращать переплату. В этом случае налогоплательщик также имеет право оспорить законность такого налогового органа в судебном порядке. Причем для тех споров, которые касаются именно имущественных требований (если налоговая отказывается вернуть переплату), соблюдать досудебный порядок не нужно.

Юридическая поддержка специалиста необходима как на этапе определения объема претензий к налоговому органу и подготовки документов, так и в дальнейшем — в ходе взаимодействия с инспекцией. В случае возникновения спора с налоговой юрист окажет профессиональную помощь на досудебном этапе и представит ваши интересы при обращении в суд.

Куда обращаться за взысканием процентов с налоговой

НК РФ не устанавливает порядка подачи заявления о взыскании с ИФНС процентов, начисленных на сумму переплаченных налогов. Следовательно, порядок подачи такого заявления выбирает сам налогоплательщик.

За возвратом налога и процентов он может обратиться в ИФНС по месту своего учета (в рамках подачи заявления о возврате самого налога), а может подать соответствующее заявление непосредственно в суд.

Если плательщик решит действовать через суд, то в заявлении нужно указать обстоятельства образования переплаты по налогу, возникновения права на получение процентов, а также произвести расчет полагающихся процентов.

Проценты, подлежащие уплате налогоплательщику, начисляются за каждый календарный день нарушения срока возврата. Проценты прекращают начисляться с момента возврата переплаты. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в период нарушения срока возврата (п. 10 ст. 78 НК РФ).

Как узнать об излишне уплаченных налогах

Обычно варианта два: либо о переплаченных налогах и сборах плательщик узнает сам, либо это обнаруживает инспекция.

В первом случае плательщик выявляет излишки:

- при проверке отчётности;

- пересчёте и сверке данных;

- сравнении оплаченных сумм с данными из справки расчётов от ФНС.

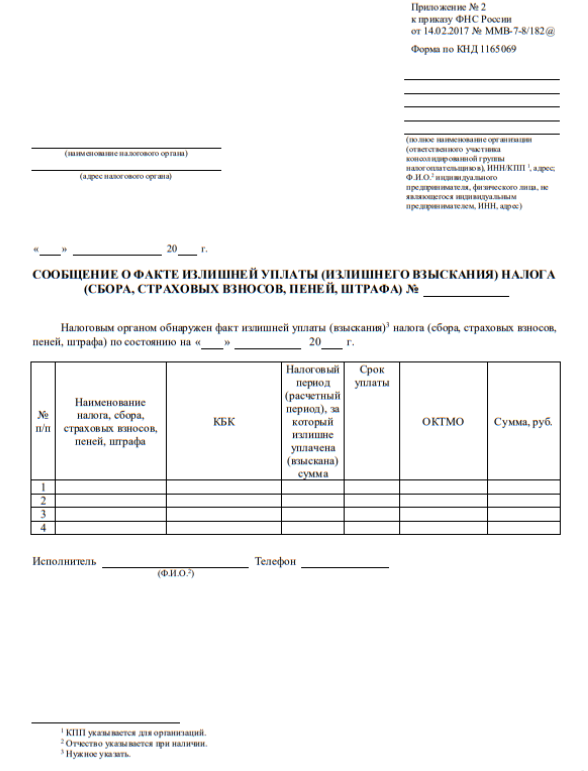

О переплаченной сумме плательщик должен сообщить инспекции. Это можно сделать в такой форме:

Сообщение о переплаченной сумме

Сообщение о переплаченной сумме

Если излишек найдут в налоговой, инспекция должна действовать оперативно. В течение 10 рабочих дней начиная с даты, когда обнаружили излишне уплаченные деньги, сообщить плательщику о находке в письменном виде и предложить ему сверку.

В некоторых случаях установить факт переплаты можно в суде. Например:

- если сомнения в наличии излишка отпали после публикации писем Минфина РФ;

- переплаченные налоги и сборы выявили на выездной проверке;

- переплата возникла из-за признания договора ничтожным;

- инспекция незаконно доначислила налог;

- суд постановил, что бизнес не обязан перечислять тот или иной налог и т.д.

В этих случаях днём обнаружения излишка считаются даты, в которые суд вынес окончательное решение.

Наиболее частые причины налоговых переплат

Условно можно поделить причины по переплате выплат в государственную казну на четыре пункта:

- Естественные причины. К ним относятся те случаи, когда в результате своевременных авансовых платежей у предприятия по итогам года образовывается переплата;

- Вынужденная переплата или ошибочное списание налогов специалистами налоговой инспекции в двойном размере. Такое возможно, если, к примеру организация имеет несколько счетов или тогда, когда налогоплательщик оплатил налог с задержкой, а налоговики уже успели передать сведения о должнике судебным приставам, которые и взыскали налог с р/с;

- Ошибки, допускаемые бухгалтерами при оформлении платежных документов. Стоит отметить, что не всякая ошибка может привести к переплате, тем не менее, следует внимательно следить за формированием платежек, чтобы в дальнейшем не требовалось прибегать к специальным мерам по возврату излишне оплаченных налоговых сборов;

- Ошибки в налогоисчислении. Довольно часто такое бывает при подсчете налогооблагаемой базы, в том числе, например, при распределении расходов между двумя системами налогообложения (если такое практикуется в организации или ИП) или же неправильное применение налоговой ставки. Основную опасность тут представляет непреднамеренное занижение налога, которое при обнаружении инспекторами налоговой службы может привести к административным санкциям и штрафным взысканиям.

Данный список не является окончательным, поскольку практика такова, что переплата может случиться самым неожиданным образом. В любом случае, какова бы ни была ее причина, следует тщательно подготовиться, прежде чем обращаться в налоговую службу за ее возвратом.