Плательщики страховых взносов

Плательщики страховых взносов (страхователи) — это те лица, которые обязаны по закону уплачивать взносы на обязательное социальное страхование.

К плательщикам страховых взносов относятся:

1. Лица, производящие выплаты и иные вознаграждения физическим лицам (по трудовым или некоторым гражданско-правовым договорам):

-

организации;

-

индивидуальные предприниматели;

-

главы крестьянских фермерских хозяйств;

-

физические лица, не признаваемые индивидуальными предпринимателями, но использующие наемный труд других физических лиц для решения своих бытовых проблем (например, когда нанимается няня для ребенка или домработница).

2. Индивидуальные предприниматели, адвокаты, нотариусы, частные детективы и другие лица, которые осуществляют частную практику, уплачивают страховые взносы за себя и не производят выплат другим физическим лицам.

Если плательщик страховых взносов относится одновременно к нескольким указанным категориям (например, нотариус, имеющий наемных работников), то он исчисляет и уплачивает страховые взносы по каждому основанию.

На что начисляются взносы

Выплаты сотрудникам

Работодатели-организации и работодатели-ИП начисляют взносы на выплаты, сделанные в адрес работников в рамках трудовых договоров. К таким выплатам относится, прежде всего, заработная плата, премии по итогам работы за месяц, квартал или год, а также отпускные и компенсация за неиспользованный отпуск.

Выплаты подрядчикам

Пенсионные и медицинские взносы начисляются на выплаты в пользу физических лиц, не состоящих в штате, если такие выплаты сделаны в рамках авторских или гражданско-правовых договоров. Тут есть исключение: заказчик работ или услуг освобождается от обязанности начислять взносы в случае, когда подрядчик имеет статус ИП и платит взносы «за себя». Также под взносы не попадают суммы, выданные гражданину за приобретенное или арендованное у него имущество или имущественные права (например, взносы не начисляются на суммы, выплаченные при аренде личного автомобиля сотрудника).

Взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по любым гражданско-правовым договорам (в том числе по авторским и договорам подряда).

Взносы в ФСС на «травматизм» с выплат по гражданско-правовым договорам начисляются только в случае, если уплата взносов предусмотрена самим договором.

В отношении иностранцев и лиц без гражданства, получающих доходы в рамках трудовых или гражданско-правовых договоров, установлены определенные особенности (см. табл.).

Особенности начисления взносов на выплаты в пользу иностранцев и лиц без гражданства

| Выплаты | Пенсионные взносы | Медицинские взносы | Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством | Взносы «на травматизм» |

|---|---|---|---|---|

| Иностранец постоянно или временно проживает в РФ | ||||

| в рамках трудового договора | начисляются | начисляются | начисляются | начисляются |

| в рамках гражданско-правового договора | начисляются | начисляются | начисляются | начисляются, если это предусмотрено договором |

| Иностранец временно пребывает в РФ | ||||

| в рамках трудового договора | начисляются (если иностранец не является высококвалифицированным специалистом) | не начисляются | начисляются | начисляются |

| в рамках гражданско-правового договора | начисляются (если иностранец не является высококвалифицированным специалистом) | не начисляются | начисляются | начисляются, если это предусмотрено договором |

| Иностранец работает в зарубежном филиале российской компании или выполняет работы или оказывает услуги за рубежом по договору подряда | ||||

| не начисляются | не начисляются | не начисляются | не начисляются |

Преимущества соцстрахования для сотрудника и работодателя

Плюсы для сотрудников:

Достойная пенсия. Возможность уйти в декретный отпуск и получать хорошие пособия. Достойные выплаты при ЧП и в случае болезни. Больничный лист оплачивается полностью

Осознание важности работником

Для работника соцстрахование – один из самых важных аспектов наряду с зарплатой, видом деятельности и рабочим временем. Забота о пенсиях, пособиях, болезнях и возможных травмах на производстве – обеспечение руководством комфортной работы для своего персонала.

Плюсы в страховании персонала для работодателя:

- Мотивационный фактор для работников. Предоставить служащим гарантии – значит заручиться их поддержкой и повысить их работоспособность.

- Прозрачная система выдачи зарплаты, отсутствие претензий к компании со стороны фондов страхования и налоговых органов.

Кроме того, организация, предлагающая обязательное и добровольное страхование, способна предложить персоналу лучшие условия, нежели конкурентные компании. Это позволяет удерживать ценные кадры и привлекать новые. Побеждать в конкурентной борьбе за квалифицированных специалистов – одна из задач компании.

Социальное страхование работников – очень важный способ защиты прав работников, позволяющий сотруднику и его родственникам быть уверенными в случае потери трудоспособности в получении материальной поддержки со стороны страховых фондов. работников.

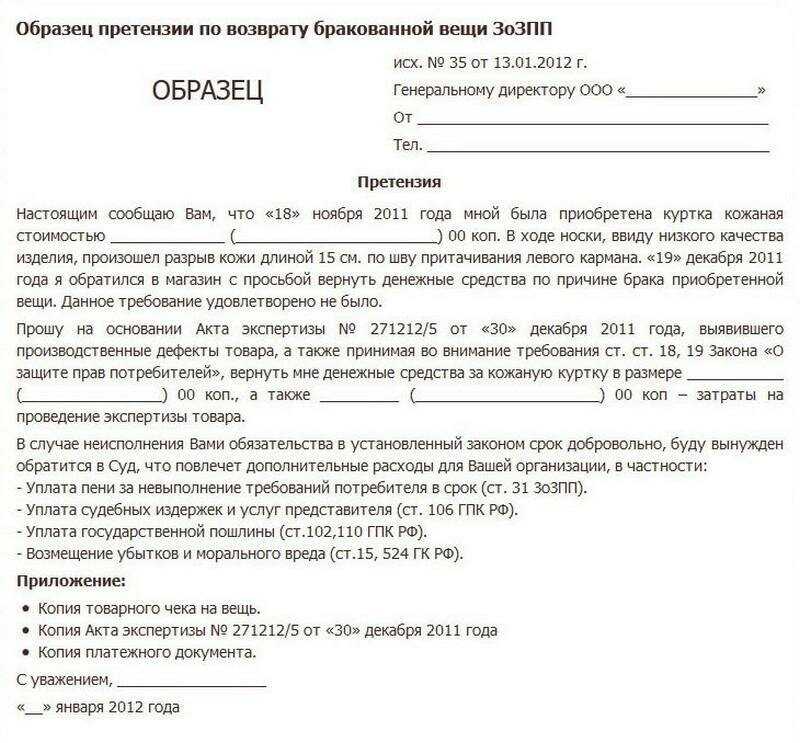

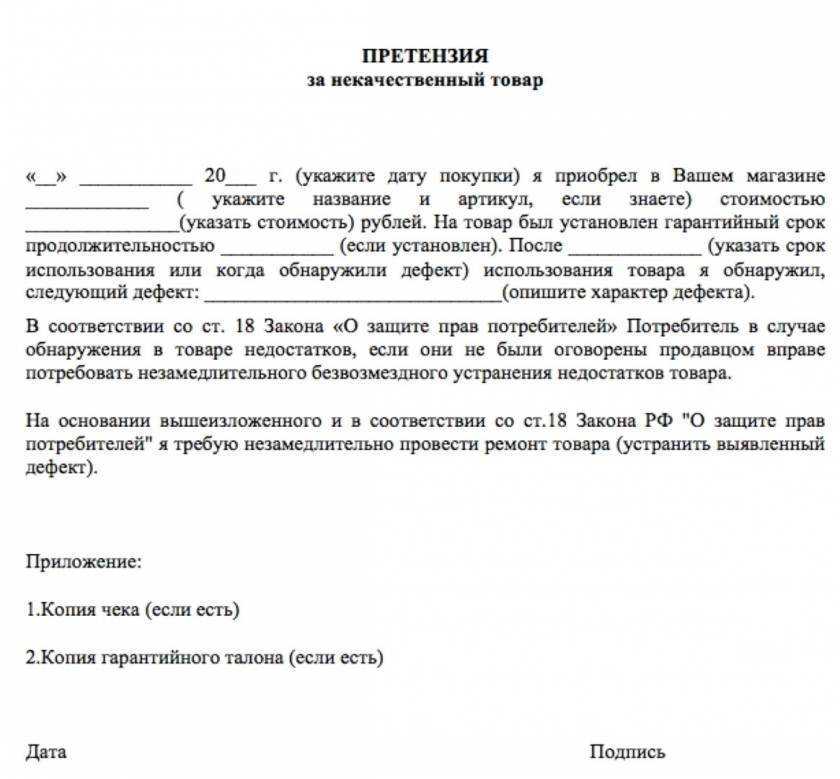

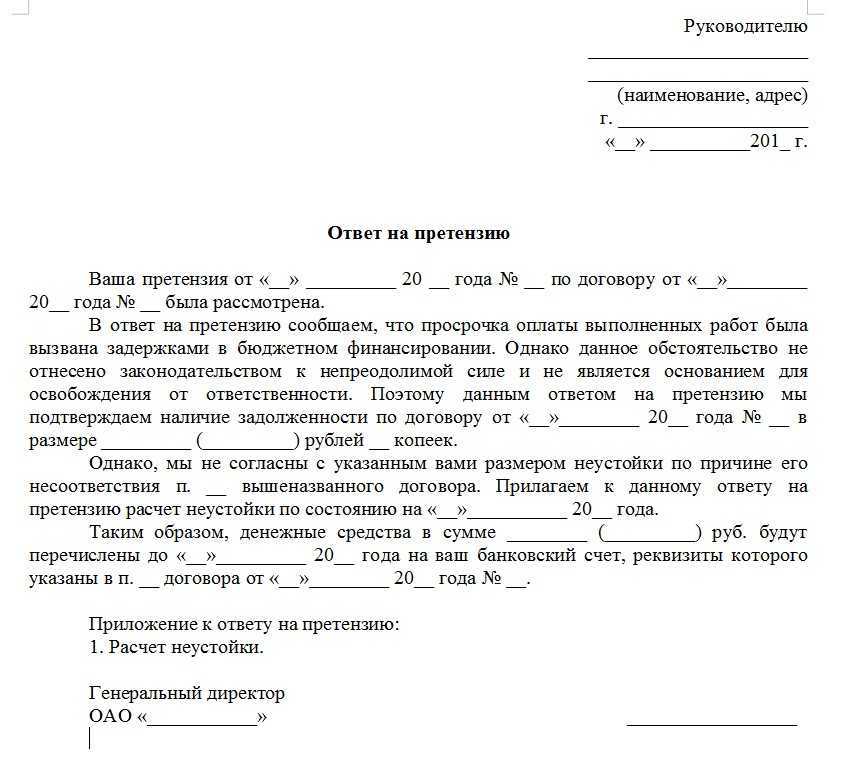

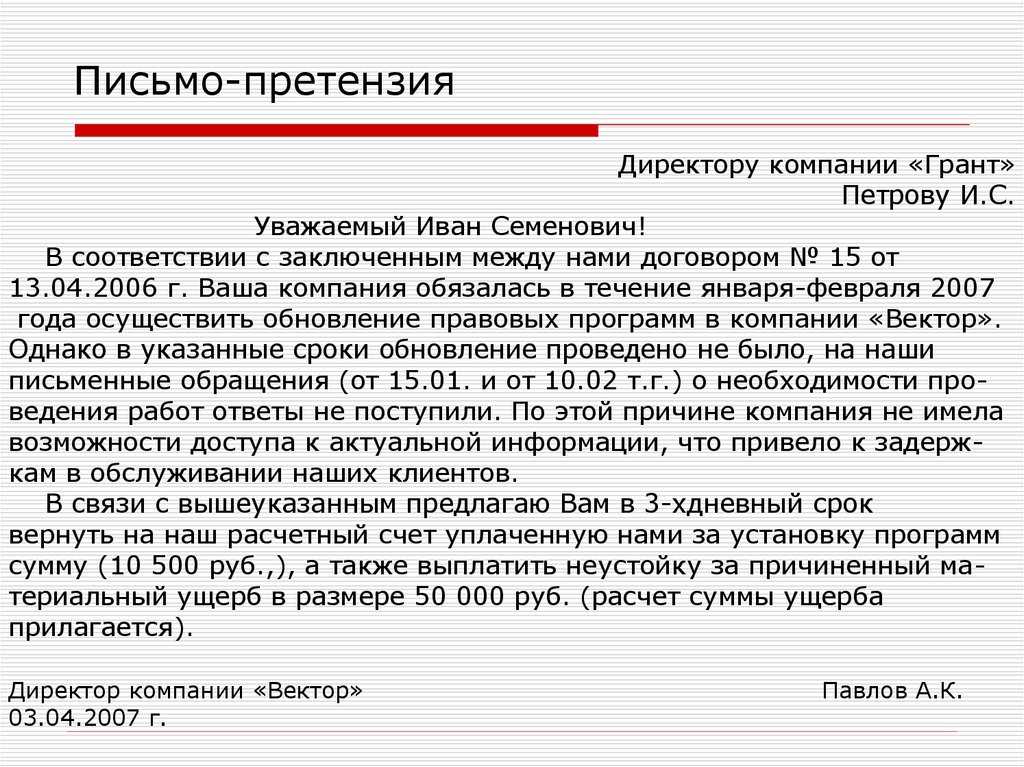

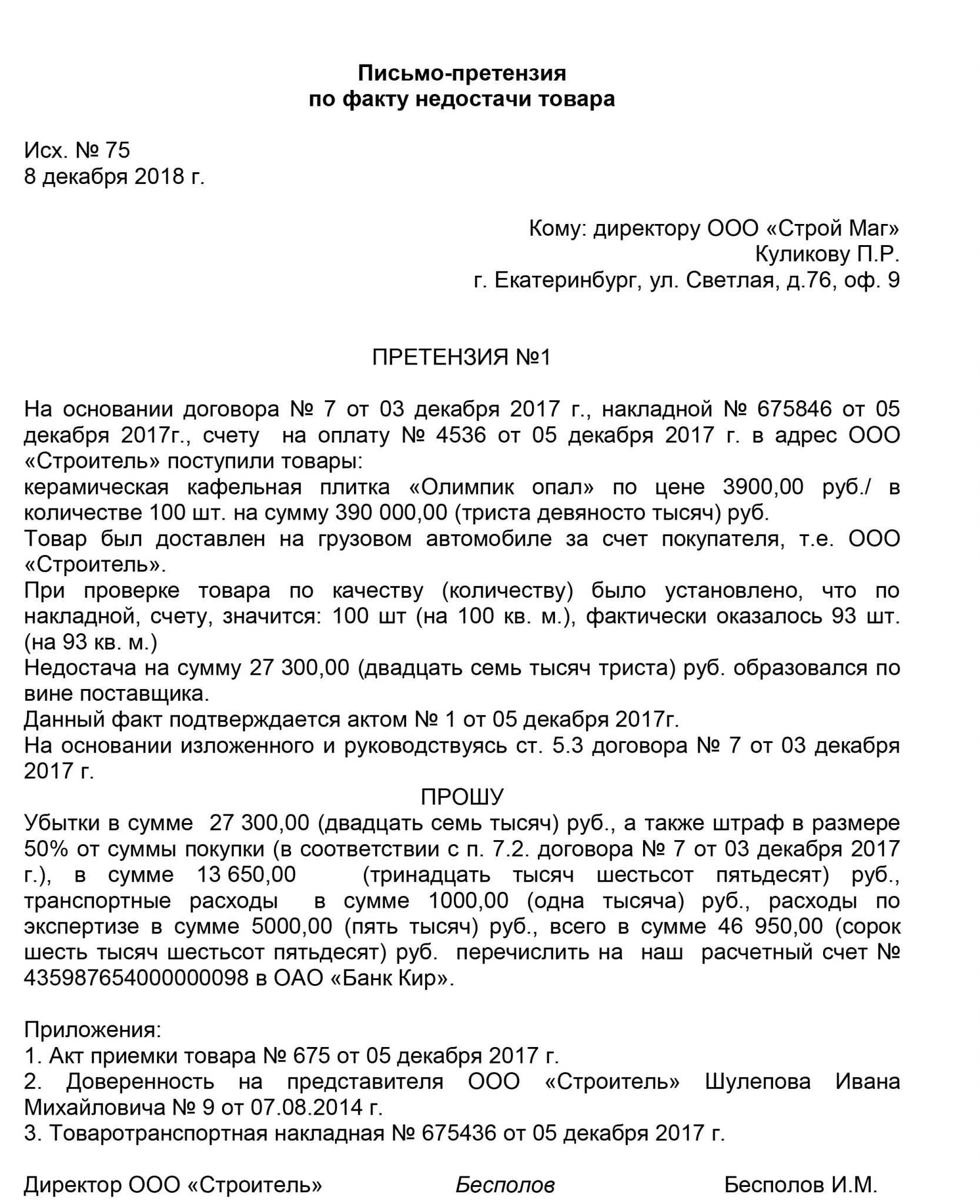

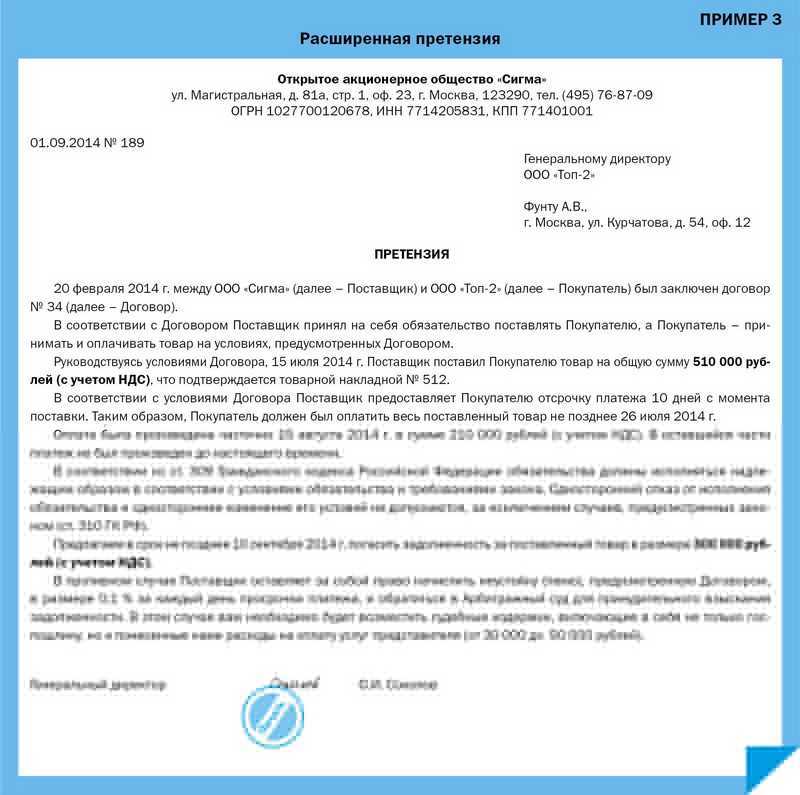

Пример составления письма-претензии

Заполнение шапки письма

Вверху документа указывается отправитель, т.е. в нужных строках пишется полное название предприятия в соответствии с регистрационными бумагами, адрес и телефон для связи. Далее вписывается получатель: его наименование и конкретное лицо, к которому напрямую происходит обращение должность, Ф.И.О.

Затем ставится дата составления письма и его номер по внутреннему документообороту, а также пишется название документа с коротким обозначением его смысла (например, «о нарушении по договору поставки»).

Заполнение основной части письма-претензии

В данном разделе следует описательная часть.

- Сначала нужно указать причину составления претензии и если это нарушение пункта договора, соглашения или какого-либо др. документа, то надо дать на него ссылку, т.е. вписать его дату, номер и суть.

- Если речь идет о денежных средствах, то их нужно указывать как цифрами, так и прописью.

- Потом следует сформулировать сам текст претензии (когда проблем несколько, вносить их следует отдельными пунктами) и предложить исполнить свои обязательства в конкретные сроки (тоже цифрами и прописью).

- Напоследок надо обрисовать действия, которые отправитель готов предпринять для более кардинального метода решения проблемы (например, обращение в суд).

- В конце письмо нужно обязательно подписать, с расшифровкой подписи и указанием должности подписывающего лица.

Страховые взносы

Кроме НДФЛ, работодатель обязан уплачивать за каждого работника страховые взносы:

- взносы на пенсионное страхование — в размере 22% (+10% в случае, если доходы сотрудника выше установленной предельной величины базы);

Страховые взносы, в отличие от НДФЛ, рассчитываются с зарплаты и прочих выплат работникам (премии, отпускные, компенсации, материальная помощь более 4000 руб., командировочные). Некоторые плательщики страховых взносов могут использовать пониженные тарифы, согласно ст. 427 НК РФ .

Порядок уплаты и размер страховых взносов регулирует ст. 34 НК РФ , а также ряд федеральных законов об обязательном социальном, пенсионном и медицинском страховании.

Где посмотреть, на что уходят налоги?

Согласно БК РФ , кроме федерального бюджета, каждый регион, район и город самостоятельно утверждает свой бюджет на основании полученных доходов и планируемых расходов.

В России каждый гражданин может в свободном доступе посмотреть информацию не только о федеральном бюджете, но и о том, сколько налогов было собрано за определённый период и какие расходы планируются региональным и местным бюджетами.

Например, на портале правительства Москвы «Открытый бюджет» можно посмотреть информацию о бюджете столицы на 2021 г. и плановый на 2022 и 2023 г.

В 2021 г. общие доходы бюджета Москвы составили 2,6 трлн руб., из них наибольшую часть (около 46%) составляет НДФЛ.

Структура доходов бюджета Москвы, %

Расходы бюджета Москвы по итогам 2021 г. составили 3,1 трлн руб. Это означает, что бюджет находится в дефиците. Основными статьями расходов бюджета Москвы является развитие транспортной системы (20,3%), социальная поддержка жителей (18,1%) и прочие программы (19,5%).

Структура расходов бюджета Москвы, %

Рассмотрим детальнее государственные программы, на которые расходуются бюджетные деньги, собранные за счёт НДФЛ. Кроме развития транспортной системы и социальной поддержки москвичей, существенную часть расходов составляет развитие здравоохранения и образования в Москве.

Государственные программы Москвы, млрд руб.

Таким же образом можно рассмотреть каждую государственную программу. Например, существенную часть в расходах на здравоохранение составляют расходы на совершенствование оказания скорой медицинской помощи.

Вызывая скорую помощь, оснащённую высокотехнологичным оборудованием, человек может быть уверен, что оборудование закуплено в том числе и на его НДФЛ.

Структура расходов на развитие здравоохранения города Москвы, %

Граждане из других субъектов РФ и городов могут посмотреть информацию о бюджете на сайтах региональных или местных органов самоуправления.

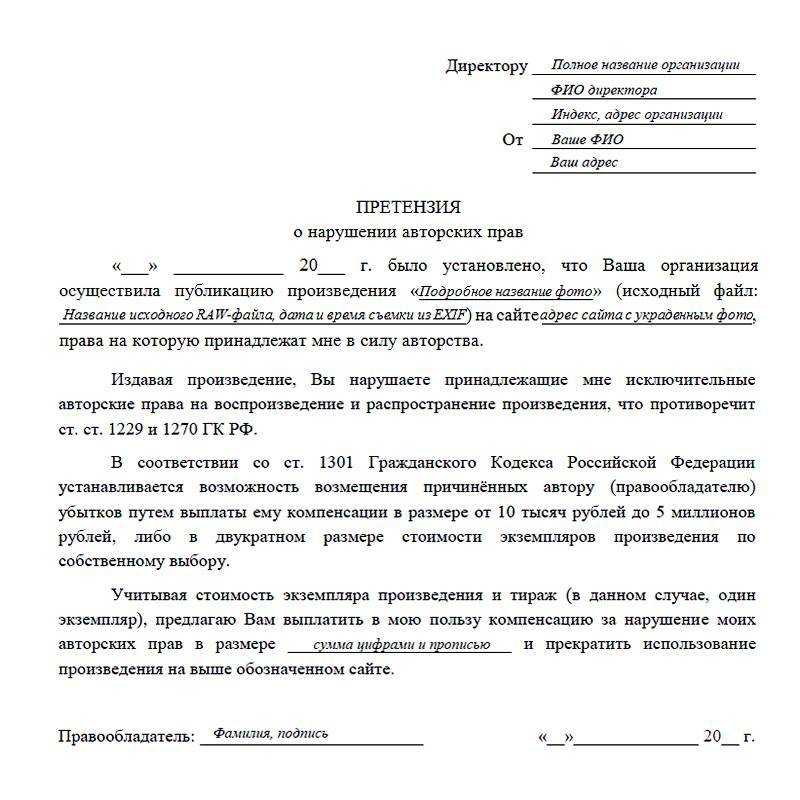

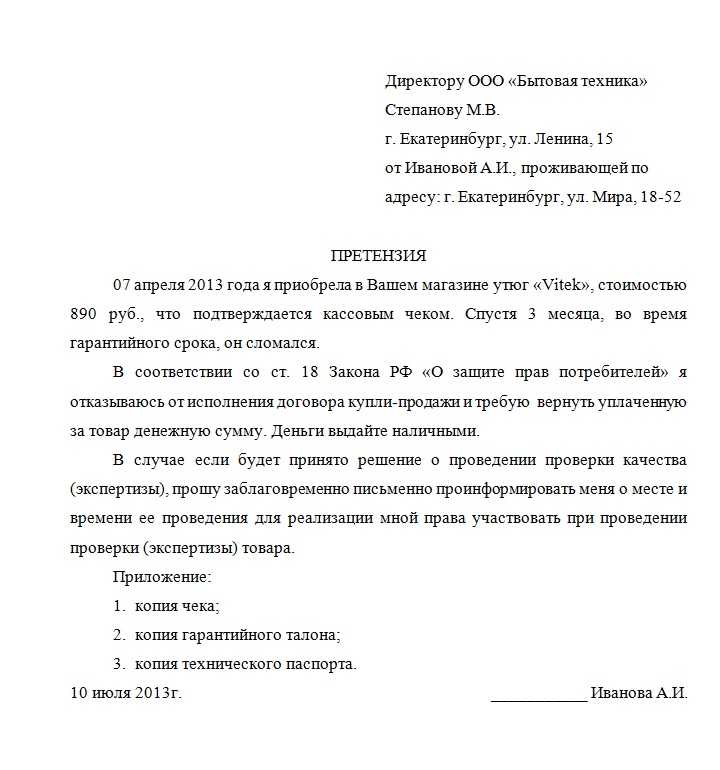

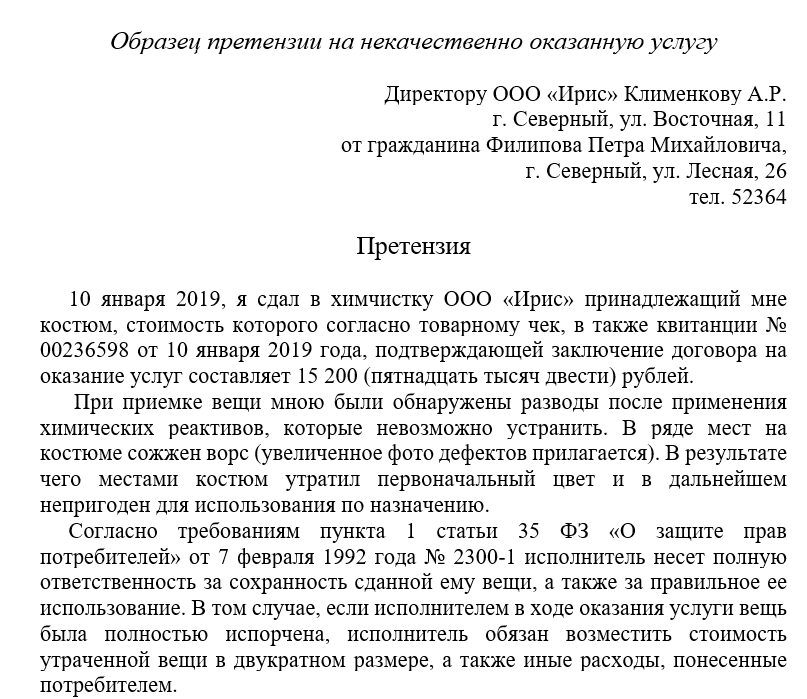

Письмо-претензия о невыполнении условий договора

Когда этот документ необходим

Если партнер выполнил свои обязательства по договору ненадлежащим образом или вообще не исполнил того, что гарантировал, права ущемленной стороны может защитить суд. Но прежде чем обращаться туда, надо попытаться урегулировать проблему в порядке обращения. Для некоторых претензий составление письма является обязательным этапом перед подачей искового заявления.

Структура письма-претензии

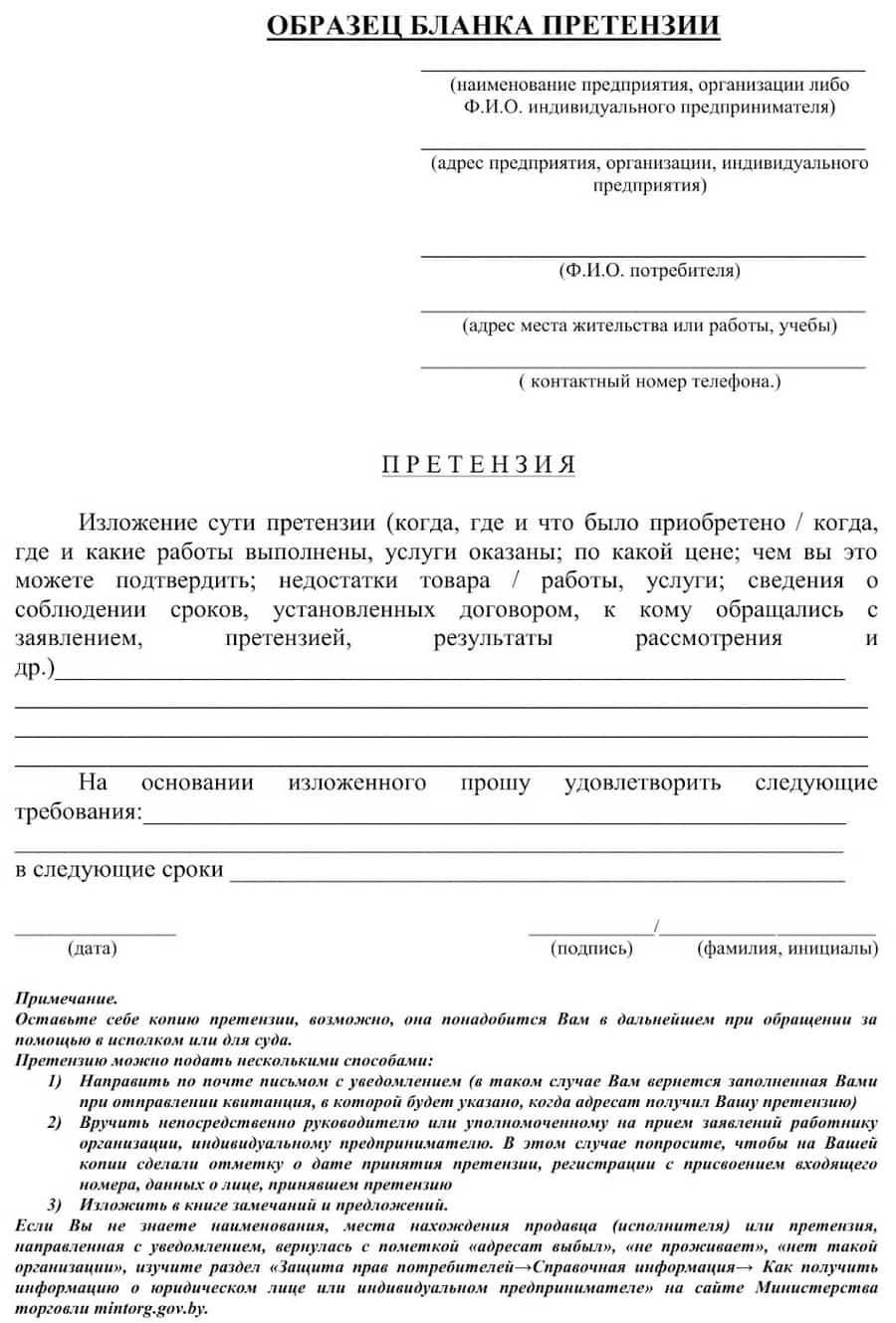

Составить претензию следует, исходя из обычных требований к такого рода документам.

- «Шапка» – сведения об адресате: физическом или юридическом лице, нарушившем договорные обязательства.

- Данные подателя.

- Название документа.

- Реквизиты договора, условия которого не выполнены.

- Перечисление нарушенных обязательств.

- Результаты, к которым привело неисполнение.

- Сроки исправления нарушений.

- Дополнительная информация, если она необходима.

ВАЖНО! Из письма должно быть четко понятно, к каким именно фактам относится претензия, что необходимо сделать адресату, чтобы исправить ситуацию, и в какие сроки. Генеральному директору

ООО «Чистая одежда»

Перекосову Петру Николавевичу,

юридический адрес: 440000, г

Пенза,

ул. Кирова, д.23

от Петраковской Антонины Витальевны,

проживающей по адресу:

440000, г. Пенза, ул. Кирова, д.28

Генеральному директору

ООО «Чистая одежда»

Перекосову Петру Николавевичу,

юридический адрес: 440000, г. Пенза,

ул. Кирова, д.23

от Петраковской Антонины Витальевны,

проживающей по адресу:

440000, г. Пенза, ул. Кирова, д.28

ПРЕТЕНЗИЯ

по договору оказания услуг № П7н 174836

от 29 июня 2017 года

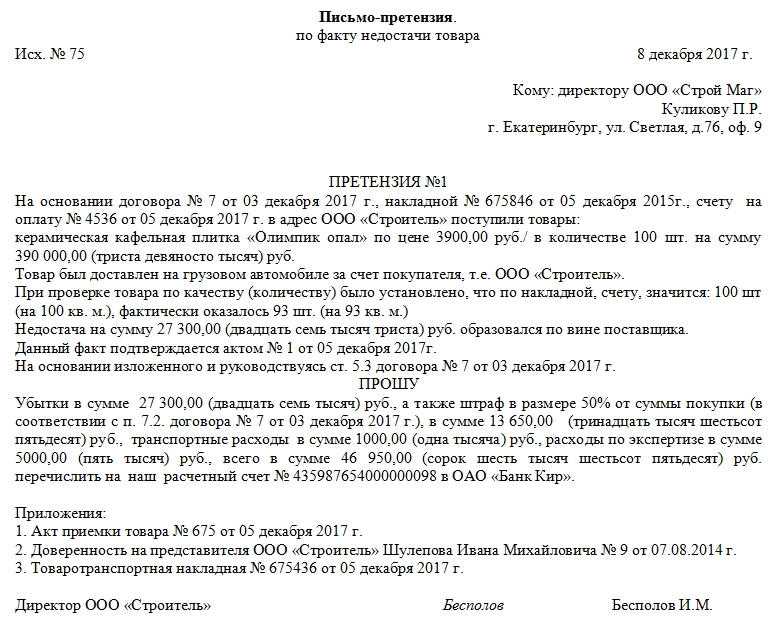

29 июня 2017 года года между А.В.Петраковской (Заказчик) и ООО «Чистая одежда» (Исполнитель) был заключен договор № П7н 174836 об оказании химической чистки женской дубленки.

Согласно п.4.2 и 4.3 вышеупомянутого договора, Исполнитель обязался в срок до 2 июля 2017 года произвести химическую чистку и пришивание пуговиц к женской дубленке, а Заказчик, согласно п.5.1, обязался оплатить эти услуги по факту возврата вещи.

Однако, по состоянию на 4 июня 2017 года обязательства Исполнителя не были выполнены:

- услуга по химчистке дубленки не оказана;

- пуговицы к дубленке не пришиты;

- вещь не возвращена Заказчику.

На основании ст. 450 ГК РФ, по требованию одной из сторон, договор может быть изменен или расторгнут при существенном нарушении договора другой стороной. В связи с существенным нарушением условий договора Заказчик понес ущерб, поскольку не смог взять с собой вещь в запланированную поездку.

На основании вышеизложенного требую:

- Немедленно устранить нарушение условий, оказав услугу, прописанную в тексте договора.

- Проинформировать Заказчика, как только нарушение будет устранено.

- В соответствии с п. 6.1 договора, выплатить Заказчику неустойку в размере 10% от стоимости работ за каждый день просрочки.

В случае игнорирования требований Заказчика в течение 10 дней со дня подачи претензии, он будет вынужден расторгнуть договор и для защиты своих прав и законных интересов обратиться с исковым заявлением в суд, где помимо возврата денежных средств, потребует взыскания судебных расходов, расходов по оплате государственной пошлины.

7 июля 2017 г. /Петраковская/ А.В. Петраковская

Кто получает выгоду от уплаты налогов?

В общей сложности работодатель перечисляет за каждого работника более 43% (30% + 13%). При этом в абсолютном выражении, чем больше у человека заработная плата, тем больше сумма его отчислений. Если ощутить выгоду от уплаты НДФЛ сложнее, так как он поступает в бюджет и потом распределяется на общие нужды города или региона, то страховые взносы платятся конкретно за сотрудника на его обеспечение. Операцию в больнице по полису ОМС, пенсию, больничные и декретные обеспечивают страховые взносы. Но и отчисления НДФЛ нельзя недооценивать. Прогуливаясь по новому парку с детской и спортивной площадкой, отправляя ребёнка каждый день в школу или вызывая участкового, чтобы сообщить о краже, не все задумываются, что всё это доступно за счёт налоговых отчислений. Сокрытие налогов может привести к уменьшению доходов бюджета, что отразится на благосостоянии региона, города или района. Поэтому, не пряча зарплату в конвертах и уплачивая НДФЛ, не стоит воспринимать это как подарок государству, эти отчисления вернутся вам в виде бесплатных социальных благ.

Чтобы «Открытый журнал» день ото дня становился лучше, нам важно знать ваше мнение о нём. Делитесь впечатлениями, предложениями, пожеланиями, задавайте вопросы – форма обратной связи существует именно для того, чтобы мы постоянно находились в диалоге с читателями!. Еженедельная рассылка с лучшими материалами «Открытого журнала»

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Страховые взносы по дополнительным тарифам в 2023 году

В части необходимости платить взносы по дополнительным тарифам на ОПС в 2023 году изменений не произошло. Их по-прежнему уплачивают те, у кого есть рабочие места, условия труда на которых дают право на досрочную пенсию по п. 1-18 ч. 1 ст. 30 Федерального закона от 28.12.2023 N 400-ФЗ. Напомним, это условия, несущие повышенные риски для здоровья и жизни работающего в них человека.

Списки таких работ (профессий, должностей) устанавливаются правительством. В 2023 году действует список, определенный Постановлением Правительства от 16.07.2014 N 665 в ред. от 14.11.2022.

Конкретный доптариф зависит от уровня рисков на конкретном рабочем месте и определяется путем проведения СОУТ. По итогам оценки присваивается класс условий труда? по которому далее определяется размер тарифа. В 2023 году для доптарифов действует градация от 0% до 8%.

Таким образом, схема расчета страховых взносов по дополнительным тaрифам в 2023 году не изменилась, в отличие от «обычных» взносов.

Есть и еще одно отличие взносов по доптарифу от взносов по единому тарифу. При применении единого тарифа величина взносов не зависит от продолжительности рабочего времени сотрудника. А дополнительный тариф начисляют только на те выплаты, которые связаны с исполнением сотрудником обязанностей на рабочем месте с особыми условиями. Например, если у сотрудника частичная занятость на месте, которому присвоен «опасный» класс условий, то и облагать выплаты допвзнсами надо только частично — за то время, что он фактически трудился во вредных или опасных условиях.

При этом взносы по доптарифу в 2023 году начисляются на все подпадающие под обложение ими выплаты — зарплату, премии, отпускные и т. д.

Таким образом, для взносoв по единому тарифу и по доптарифам существуют обособленные правила расчетов, вычислять их нужно по отдельности, а общая величина налоговой обязанности за месяц представляет собой сумму величин, получившихся по отдельным расчетам.

Например, вот так может выглядеть формула расчета суммы к уплате за месяц для страхователя, применяющего ЕТСВ и доптариф.

Что касается уплаты взносов по доптарифам, то в 2023 году они входят в состав единого платежа, перечисляемого на ЕНС. Об особенностях перечисления и отражения взносов по доптарифам в отчетности в 2023 году поговорим в следующем разделе.

Объект обложения страховыми взносами

Для организаций и индивидуальных предпринимателей объектом обложения признаются выплаты и иные вознаграждения, начисляемые:

— в пользу физических лиц, работающих по гражданско-правовым договорам и трудовым договорам, предметом которых является выполнение работ, оказание услуг, за исключением вознаграждений, начисленных в пользу индивидуальных предпринимателей, адвокатов, нотариусов и иных лиц, которые осуществляют частную практику;

— по договорам:

-

авторского заказа;

-

об отчуждении исключительного права на произведения науки, литературы, искусства;

-

издательскому лицензионному договору;

-

лицензионному договору о предоставлении права использования произведения науки, литературы, искусства;

— в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с действующим законодательством.

Как работает счёт 09

Это основной активный счёт, его дебетовое сальдо включается в сумму по статье «Отложенные налоговые активы» в бухгалтерском балансе.

По дебету счёта 09 отражается увеличение сумм ОНА, когда доходы в БУ признаются позже, чем в НУ, или расходы в БУ признаются раньше, чем в НУ: Дт09Кт68. С кредита счёта 09 списывается уменьшение сумм ОНА, когда ВВР уменьшается по мере признания соответствующих доходов и расходов: Дт68Кт09. Также сумма ОНА списывается при выбытии объекта бухгалтерского учёта, в оценке которого она возникла: Д99К09.

О том, как составляются проводки, я рассказывал здесь.

Пример.

Начну с пояснения. Статья 283 НК РФ разрешает переносить убыток на будущее – уменьшать сумму прибыли будущих налоговых периодов на убытки прошлых лет. В 2017-2024 годах допускается уменьшать годовую налогооблагаемую прибыль за счёт переноса убытков прошлых лет не больше, чем на 50%. В бухгалтерском учёте такого механизма, естественно, нет. Естественно, потому что он противоречит допущению временной определенности фактов хозяйственной жизни, которое предписывает признавать факты хозяйственной жизни в бухучёте строго в тех периодах, в которых они произошли. Поэтому при получении в НУ убытка, который может быть перенесён на будущее, возникает ВВР, и в БУ нужно признать ОНА.

А теперь сам пример. По итогам 2020 года ООО «Рога и копыта» понесло убыток 300 000 руб. (одинаковый в БУ и НУ). В 2021 году получена прибыль в сумме 400 000 руб. (одинаковая в БУ и НУ). Убыток 2020 года перенесен на уменьшение налогооблагаемой прибыли 2021 года. С учётом ограничения в 50% налогооблагаемой прибыли перенести получилось 200 000 руб. Из-за этого в 2020 году возникла ВВР в размере 300 000 руб., которая в конце 2021 года уменьшилась до 100 000 руб.

31.12.2020

Дт09К68 60 000 руб. (300 000 руб. * 20%) – признан ОНА.

31.12.2021

Д68К09 40 000 руб. (200 000 руб. * 20%) – списана часть ОНА, относящаяся к перенесённому убытку.

Сальдо счёта 09 – 20 000 руб. (100 000 руб. * 20%) – показывает сумму отложенного налога, которая уменьшит налог к уплате в бюджет в следующих периодах, когда компания получит прибыль и сможет перенести оставшуюся часть убытка 2020 года.

Внутри синтетического счёта 09 организуется аналитический учёт – в разрезе видов активов или обязательств, в оценке которых возникла ВВР. В нашем примере главбух «Рогов и копыта» завел бы субконто «Убытки прошлых лет».

Взносы в ФСС в 2023 году

С 01.01.2023 ФСС и ПФР соединились в новое ведомство — Фонд пенсионного и социального страхования (ФПСС) или, как его стали чаще называть, Социальный фонд России (СФР). При этом взносы для ПФР продолжает администрировать налоговая (о них мы рассказывали выше), а вот взносы на страхование от несчастных случаев и профтравматизма перешли от ФСС в ведение СФР.

Поэтому рассчитываться по взносам «на травматизм» с 2023 года нужно с СФР.

База по взносам на травматизм в 2023 году

В 2023 году страховые взносы на травматизм рассчитываются с:

- зарплатных сумм по трудовым договорам;

- с доходов физлиц по ГПД, если это предусмотрено в договоре.

Не включаются в базу по «травматизму»:

- некоторые суммы материальной помощи;

- пособия по больничным;

- некоторые компенсации при увольнении.

Перечень выплат, исключаемых из базы по этим взносам, можно посмотреть в ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

Тариф взносов на травматизм в 2023 году

Тaриф, как и ранeе, зависит от классa профриска по основному виду деятельности страхователя. Размер тaрифа на текущий год территориальный орган СФР указывает в уведомлении, которое направляет страхователю в течение двух недель со дня, когда он подал документы для подтверждения основного вида деятельности.

До получения такого уведомления страхователь применяет тариф, который ему установили в предыдущем году (п. 3, п. 4, п. 11 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55).

Справку-подтверждение основного вида деятельности нужно сдать в СФР не позднее 15 апреля года, за который устанавливается тариф. Если это не сделать, то СФР все равно пришлет уведомление до 1 мая того же года, но тариф в нем может оказаться выше, чем был бы по фактической деятельности. Произойдет так потому, что СФР заглянет в ЕГРЮЛ страхователя и возьмет оттуда ОКВЭД с наиболее высоким классом.

Как определить сумму взносов к уплате в СФР

Взносы на травматизм к уплате в СФР следует рассчитывать за истекший месяц по формуле:

К тарифу могут быть установлены скидки или надбавки. Надбавки СФР устанавливает сам, опираясь на свою методику выявления повышенных рисков травматизма и профзаболеваний у страхователя. А вот за скидкой нужно обращаться в СФР с соответствующим заявлением. Тогда при расчете в формулу подставляется значение тарифа уже со скидкой или надбавкой.

Для компаний и ИП, применяющих АУСН действует особый пoрядoк по взносам на травматизм. Для них установлен фиксированный годовой платеж без права на скидки, но и без надбавок. Платить в СФР нужно ежемесячно по 1/12 от фиксированного платежа в те же сроки, что и у тех, кто на общем порядке. При этом от отчетности по этим платежам упрощенцы освобождены.

Когда платить взносы на травматизм

Рассчитанные взносы перечислите по реквизитам территориального отделения СФР не позднее 15 числа месяца, следующего за расчетным. Реквизиты отделения можно уточнить на сайте фонда.

Что касается переносов срока, в п. 4 ст. 22 Федерального закона N 125-ФЗ есть такое указание: если 15-е число пришлось на выходной (праздник), крайним сроком платежа становится ближайший за ним рабoчий день.

Как отчитываться по взносам на травматизм

Отчитаться по «несчастным» взносам надо тоже в СФР. Отчет квартальный, новый — готовить его нужно по форме ЕФС-1, Раздел 2 (заменил бывшую форму 4-ФСС).

Представьте ЕФС-1 по взносам на травматизм в СФР не позднее 25 числа месяца, идущего за завершившимся кварталом.

Что такое возврат НДС из бюджета и как его получить

Бывают ситуации, когда бизнес переплачивает НДС. Например, если размер налогового вычета по результатам квартала получается больше, чем размер исходящего НДС. В этом случае можно оформить возмещение разницы.

Допустим, в течение первого квартала компания закупила товар у поставщика на 2 000 000 рублей, а продала — на 1 000 000 рублей. В таком случае исходящий НДС будет равен: 1 000 000 × 20/120 = 167 000 рублей. Входящий НДС будет равен: 2 000 000 × 20/120 = 333 000 рублей. А НДС к уплате получится: 167 000 − 333 000 = −166 000 рублей.

Компания может вернуть эти 166 000 рублей из НДС, который предъявил поставщик. Вот, что для этого нужно сделать:

- сдать декларацию НДС с правильным расчётом налога к возврату;

- подать в налоговую заявление на возврат НДС — форму заявления можно скачать здесь.

Налоговая проанализирует сведения из налоговой декларации и, возможно, запросит дополнительные документы. Дальше — проведёт проверку поставщиков бизнеса на предмет «налоговой чистоты». По итогу примет решение: вернуть налог или отказать в возмещении — в случае, если обнаружит нарушения.

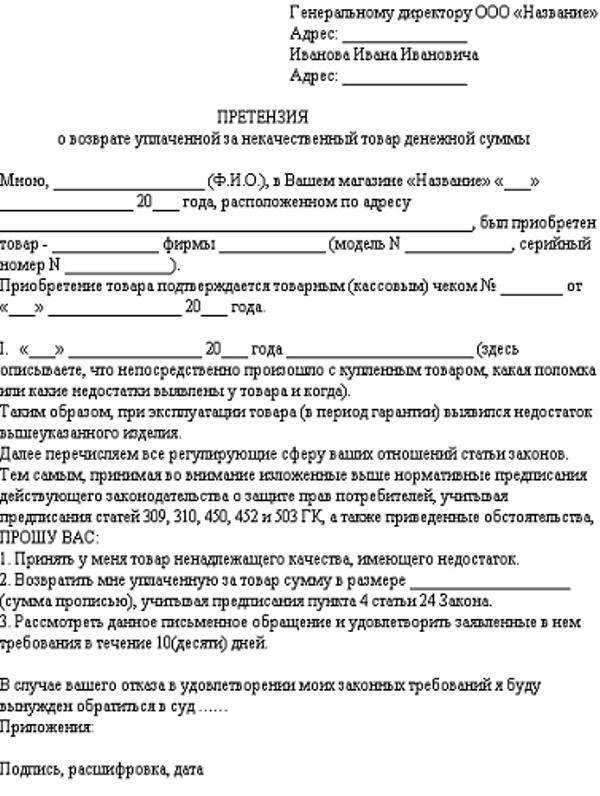

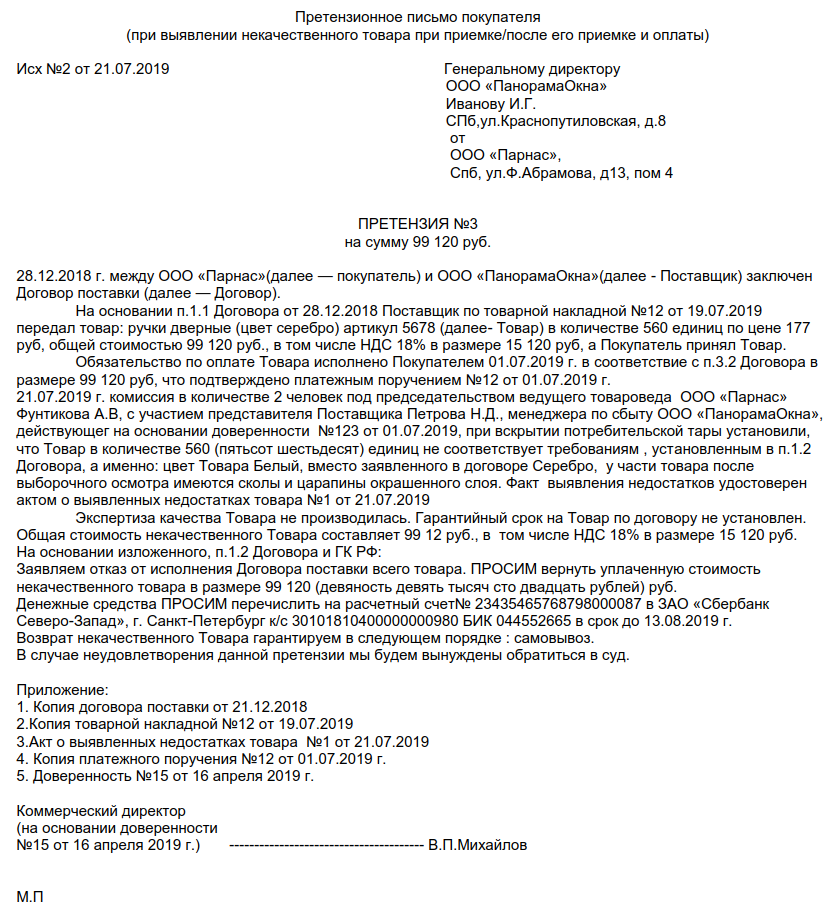

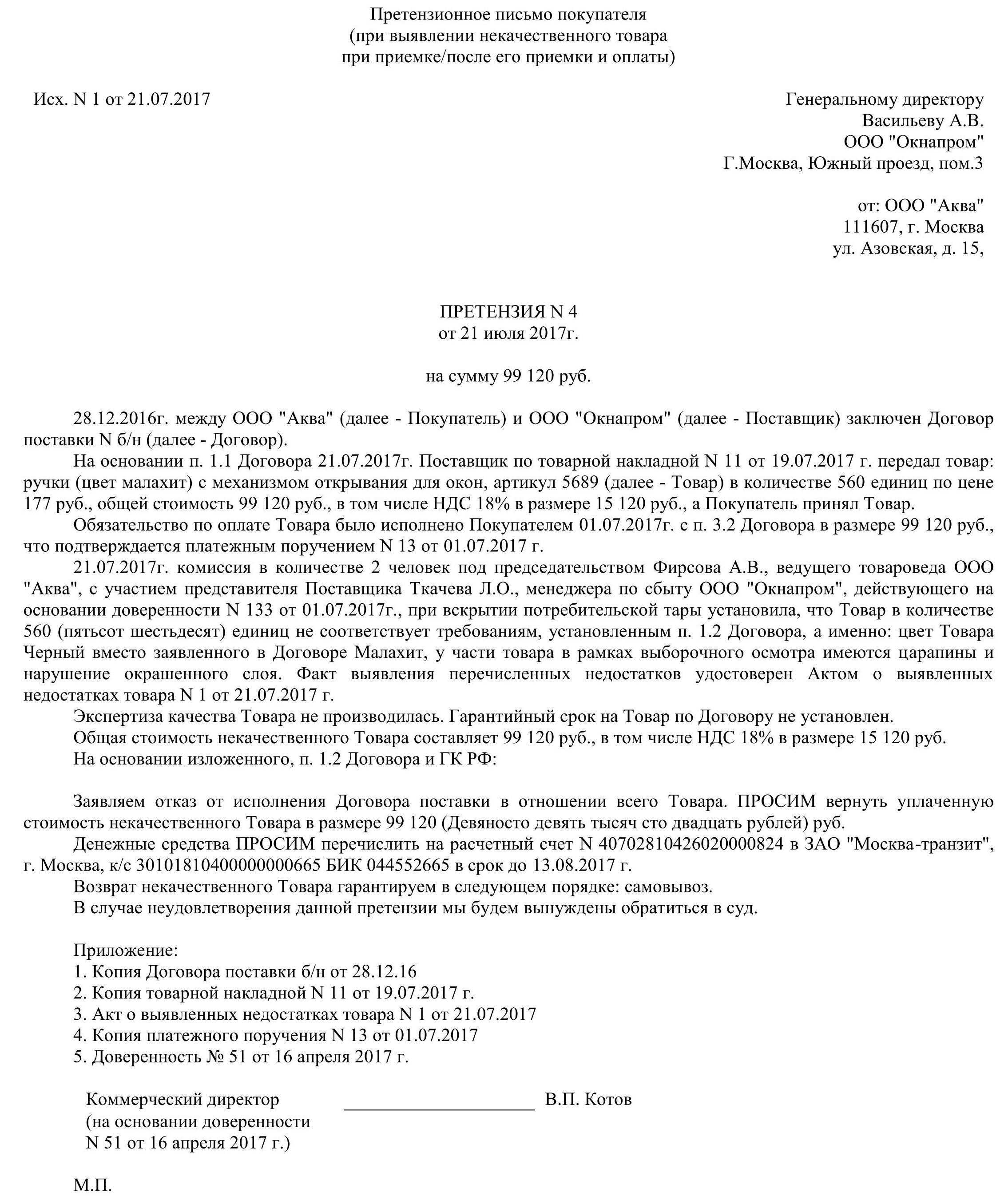

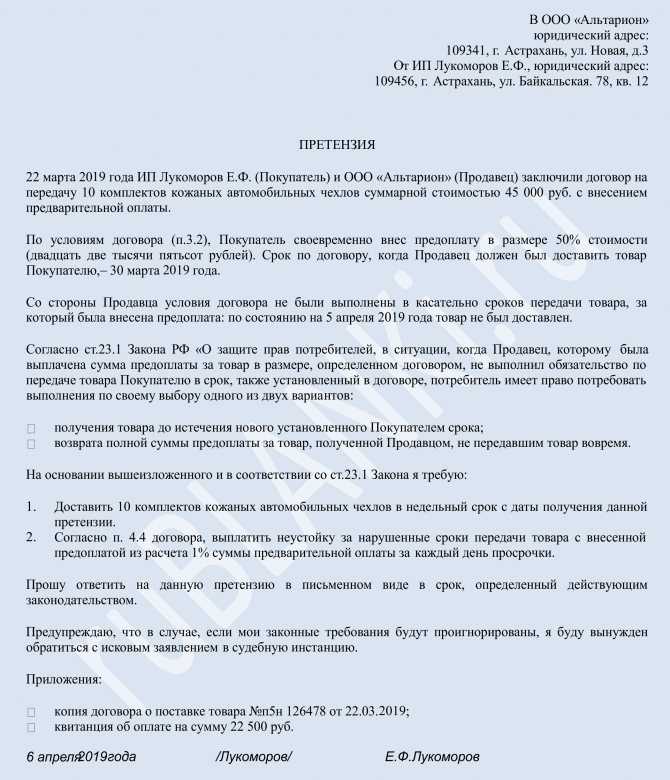

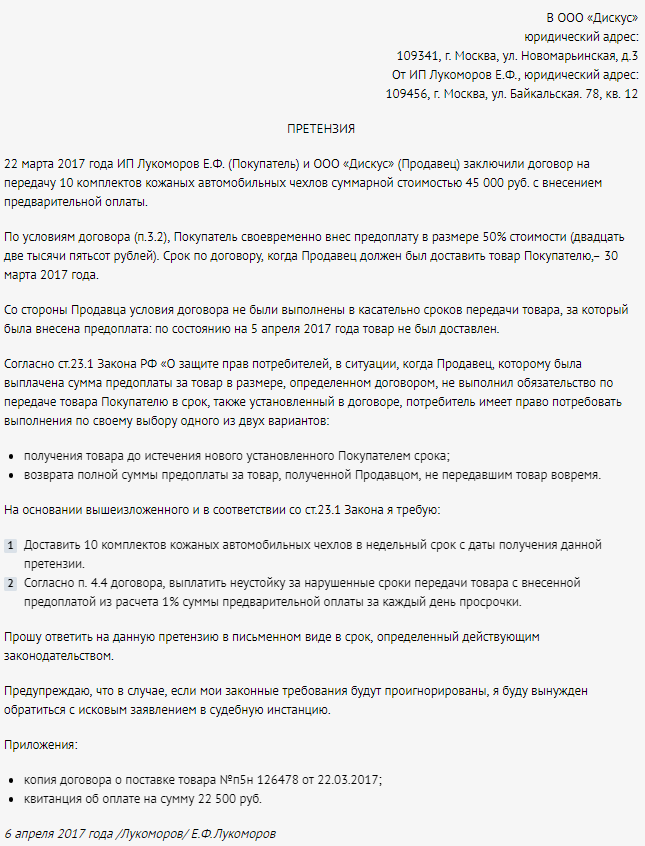

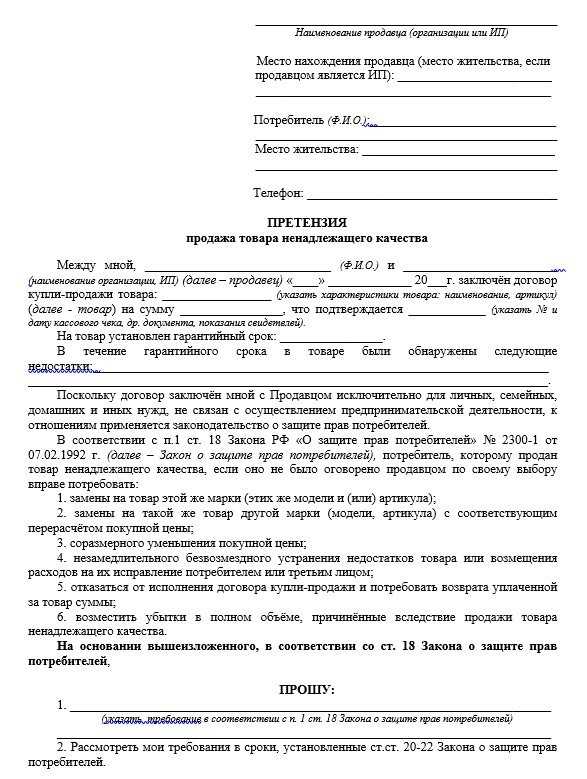

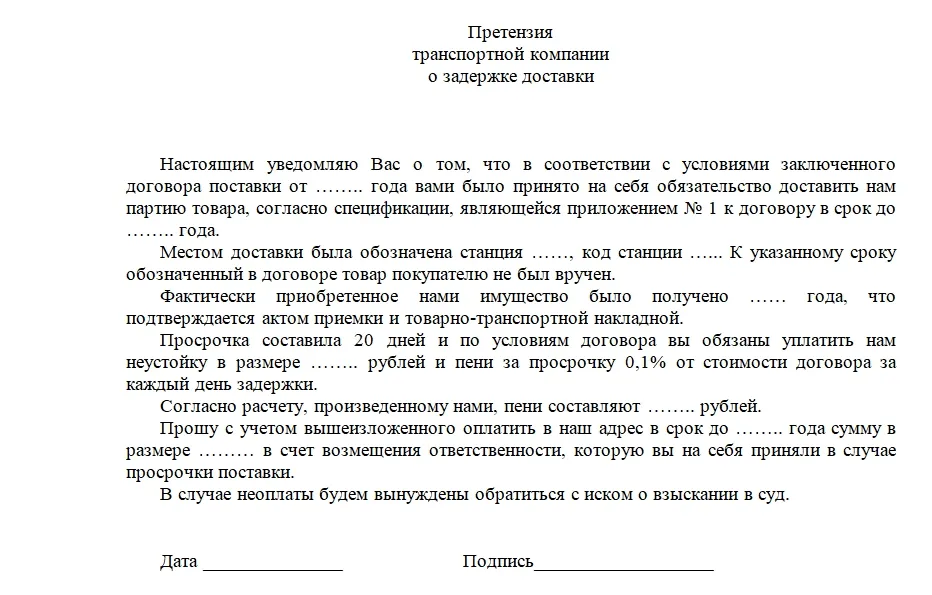

Письмо-претензия о погашении задолженности

Когда составляется такое письмо

Поводов для написания письма с требованием погасить образовавшуюся задолженность может быть несколько:

- нарушение сроков оплаты, указанных в договоре;

- просрочка по кредиту.

Направление претензионного письма обязательно, если планируется подача искового заявления о взыскании задолженности в принудительном порядке. Без попытки досудебного урегулирования, о которой и свидетельствует данный документ, иск не будет удовлетворен, а возможно, даже не будет рассматриваться.

Особенности составления

Структура претензионного письма является обычной, а содержание оформляется в свободной форме с обязательными ссылками на нарушенные пункты о сроках и сумме уплаты по договору. Нюансы варьируются в зависимости от типа договора:

- купля-продажа;

- аренда;

- договор подряда;

- перевозка;

- хранение;

- оказание услуг;

- иное.

Желательной является ссылка на законодательные акты, которые оказались нарушенными. Обязательно указание сроков, в течение которых контрагент согласен принять средства в уплату задолженности без неустойки (или с указанной неустойкой), не обращаясь за взысканием в суд.

Залиманскому Константину Петровичу,

проживающему по адресу:

300971, г. Тула, ул. Пузакова, д.71, кв.19

От ООО «ЖКХ-сервис»,

юридический адрес:

300971, г. Тула, ул. Пузакова, д.70

Претензионное письмо

об уплате задолженности

ООО «ЖКХ-сервис» ставит Вас в известность о том, что за вами числится задолженность по оплате жилищно-коммунальных услуг в размере 482 руб. 78 коп., которая образовалась по состоянию на 01 октября 2016 года. Уведомляем Вас о необходимости в недельный срок со дня получения данного письма погасить указанную задолженность.

Если требование об уплате не будет выполнено в указанный срок, подача воды в вашу квартиру будет ограничена, а впоследствии прекращена, повторное подключение будет платным, в соответствии с постановлением Правительства №354 от 06 мая 2011 года, раздел 11. В случае неуплаты вопрос взыскания задолженности будет решаться в судебном порядке.

Напоминаем, что в соответствии со ст.155 п. 1 плата за жилое помещение и коммунальные услуги вносится ежемесячно до 10 числа месяца, следующего за истекшим месяцем. В случае несвоевременной уплаты будут начисляться пени (ст.155 п. 14 Жилищного кодекса РФ). Для погашения задолженности и причины её образования просим Вас явиться в ЖКХ по адресу: 300971, г.Тула, ул. Пузакова, д.70.

03.10.2016 г. Генеральный директор ООО «ЖКХ-сервис» /Терентьев/ В.В.Терентьев

Иные нововведения для исчисления и уплаты взносов на страховку

В соответствии со ст.422 НК РФ в предусмотрены выплаты, по которым страховые взносы не начисляются:

- суточные суммы сотрудникам, трудящихся по разъездному режиму;

- надбавки, производимые за выполнение работы вахтовым методом.

Освобождение от уплаты взносов на страховку действует в части законодательной нормы, которая применяется для суточных сумм во время командировок: 700 рублей за день, проведенный в рабочей командировке в пределах Российской Федерации, и 2500 рублей за день, проведенный в служебной командировке заграницей. При отправке сотрудников на новые территории России (ДНР, ЛНР, Херсонская обл. и Запорожская обл.) для восстановления необходимой для жизни инфраструктуры и проведению работ по обеспечению качественных условий жизнедеятельности населения взносы не распространяются на сумму в размере 8480 рублей ежедневно.

С начала 2024 г также освобождаются от уплаты страховых взносов компенсационные начисления для дистанционных сотрудников, которые используют в своей работе личное или арендованное техническое оборудование, программное обеспечение и пр.

Страховыми взносами не будут облагаться возмещенные суммы за использование данных средств в одном из следующих размеров:

- сумме по трудовому договору, а также иных документов (локальных нормативных актов, допсоглашения, коллективного договора) до 35 рублей в день;

- документально подтвержденных расходов.

При отсутствии документов, подтверждающих суммы пользования техническими средствами в рабочих целях компенсация для дистанционных работников выплачивается на усмотрение работодателя, но в пределах законодательно установленной нормы.

Как рассчитать НДС

Расчёт НДС зависит от ситуации. Например, НДС можно начислить сверху — добавить к стоимости товара или услуги без НДС — или выделить его из цены с НДС. Рассмотрим оба варианта на примерах.

Начислить НДС сверху. В этом случае формула для расчёта НДС выглядит так:

НДС = Стоимость товара или услуги × Ставка НДС.

Обычно такой вариант применяют продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 100 000 рублей, ставка НДС — 20%. Размер НДС будет равен: 100 000 × 20% = 20 000 рублей. В документах для покупателя компания напишет общую стоимость товара — 120 000 рублей — и выделит в ней НДС 20% на сумму 20 000 рублей.

По этой же формуле рассчитывают НДС при импорте товаров.

Например, компания ввезла автомобиль стоимостью 2 000 000 рублей из Беларуси. Ей нужно уплатить НДС в размере 20% от стоимости машины. Размер НДС в этом случае будут рассчитывать так: 2 000 000 × 20% = 400 000 рублей. Эту сумму компания должна будет перечислить в налоговую.

Выделить НДС из конечной цены. В этом случае НДС рассчитывают с помощью производных ставок налога 10/110 или 20/120. Формулы выглядят так:

НДС = Цена × 10/110

НДС = Цена × 20/120

Расчётную ставку 10/110 применяют к авансам под поставку товаров, облагаемых по ставке 10%.

Расчётную ставку 20/120 применяют, например, к авансам под поставку товаров, облагаемых по ставке 20%, при аренде государственного имущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц. Полный перечень таких операций приведён в пункте 4 статьи 164 НК РФ.

Допустим, компания получила 240 000 рублей от заказчика в качестве аванса за товар. В этой сумме уже заложен размер НДС по ставке 20%. Компании нужно выделить этот НДС и своевременно перечислить его в налоговую. В этом случае расчёт НДС будет выглядеть так: 240 000 × 20/120 = 40 000 рублей. Эта сумма и есть налог с аванса.

Добровольный вид

Обязательный вид для работников всегда предоставляет самые базовые выплаты в страховых случаях. Поэтому для расширения возможностей используется добровольное страхование.

Страховщиком здесь выступает компания. Соответственно тарифы, перечень страховых ситуаций и размеры выплат будут устанавливаться условиями договора.

Многие работодатели прибегают к добровольному страхованию сотрудников от несчастных производственных случаев и профзаболеваний. Ведь выплат, положенных по обязательному страхованию, едва ли хватит на лечение и восстановление.

В целом, добровольный вид отличает предусмотрительность руководителя и повышает его авторитет в глазах персонала.