ВВЕДЕНИЕ

Несмотря на эти изменения, роль торговли, а также продуктов для

финансирования торговли и цепочки поставок важна как никогда. Поскольку

геополитическая и экономическая среда становится все более сложной, устойчивые цепочки поставок и финансовое сопровождение

торговых сделок являются важнейшим фактором функционирования и развития мировой

экономики, что определяет актуальность исследования процессов, происходящих

на мировом финансовом рынке. Такие факторы как своевременность, качество и

надежность исполнения финансовых транзакций, являются основополагающими в

системе международных расчетов, в связи с чем исследование данной темы особенно

актуально в сложившейся нестабильной мировой ситуации.

Целью

работы оценка возможностей адаптации

финансового сектора Российской Федерации и мирового финансового сектора к

реалиям многополярного мира, а именно исследование действующих международных

платежных систем и инструментов и возможность интеграции и адаптации в них российских.

Методологической

основой исследования являются контент-анализ научных

публикаций в сфере трансформации мировой финансовой системы, официальных

аналитических отчетов ведущих банков страны и органов государственной власти.

Вопросам анализа процессов,

происходящих на международном финансовом рынке, в настоящее время уделяется

достаточно пристальное внимание как в научной среде, так и в экспертном

сообществе. В России исследованиями данной темы занимаются различные коммерческие

и некоммерческие, а также государственные организации такие, как

Международная торговая палата в России (ICC),

Центральный банк РФ (ЦБ), Минпромторг РФ, Минэкономразвития РФ, Российский

экспортный центр (РЭЦ), Группа Московская биржа, Финтех ассоциация,

Национальный расчетный депозитарий, и многие российские банки (ВТБ, Сбербанк,

Газпромбанк)

Свои исследования и научные разработки данные организации

публикуют в открытых источниках (на сайтах в новостных разделах, на

конференциях и вебинарах).

Научная новизна

исследования заключается в предложенном системном подходе к определению

векторов адаптации финансового сектора Российской Федерации к изменяющимся

условиям мирового финансового рынка, а именно: предложены инструменты

трансграничных расчетов, стратегия экономического партнерства и укрепление

сотрудничества стран БРИКС, рекомендации по использованию практических схем

трансграничных переводов.

А что не так с долларом? Почему все заговорили про альтернативные валюты

С недавних пор доллары, евро и прочие заморские недружественные валюты перестали у банков считаться за деньги. Банки и брокеры ужесточают условия хранения иностранной валюты. Они вводят комиссию за ведение счетов, по сути — отрицательные ставки годовых. Так, сообщили о введении комиссий за обслуживание валютных счетов россиян Райффайзенбанк, Тинькофф банк, Росбанк и другие банки. Речь идет про валютные счета в долларах, фунтах стерлингов, евро и швейцарских франках.

Почему доллары и евро больше не нужны российским банкам? Дело в том, что в стране очень много валюты, и ее просто некуда деть. А комиссия, по сути, — плата за риск введения санкций против банка и заморозки соответствующего валютного корреспондентского счета в банке-корреспонденте за рубежом.

Выпроваживая недружественную валюту, банки надеются, что на смену доллару в финансовом мировоззрении россиян придут, например, юани. Так, в Тинькофф банке обещают, что в ближайшее время предложат клиентам счета в альтернативных валютах.

Для чего подойдут юани или гонконгский доллар

Чтобы переложиться из доллара США, например, в китайский юань, необходимо на Мосбирже продать доллары за рубли и только потом на рубли купить юани. А что потом? Защитить капитал с помощью альтернативных валют можно двумя основными способами: вложив их в активы, приносящие процентный доход (банковские депозиты, облигации), или за счет роста курса таких валют.

По мнению экспертов Финтолка, из всех перечисленных альтернатив наиболее инвестируемыми, а значит привлекательными, валютами выглядят юань и гонконгский доллар. Так что если и бежать от доллара и евро, то туда. И российские банки будут этому движению только способствовать.

Пока ставки по вкладам в иных валютах, кроме доллара и евро, предлагает мало кто из российских банков. Но все же редкие альтернативщики вырываются на сцену. Так, на внутреннем рынке можно найти предложения по розничным вкладам в юанях под 1,5–2,5 % годовых при размещении средств на полгода-год. По гонконгскому доллару можно найти предложение 9–10 % годовых. Кроме того, у граждан РФ есть возможность инвестировать через брокерский счет, особенно это распространено для гонконгского доллара.

Как считает Александр Потавин, практическую пользу будут иметь только безналичные сделки с юанем и депозиты для тех, кто боится держать доллары или евро на счетах банка, потому что их могут заморозить.

Понятие фиатной и цифровой валюты

Фиатные деньги или фидуциарные – это национальная валюта, которая признана страной или группой государств законным средством расчета. Они не обеспечены золотом или другими драгметаллами. Стоимость фиатных денег основана на вере людей в то, что их можно обменять на что-то ценное. При падении авторитета государства, доверие к национальной валюте падает, что сказывается на покупательной способности и может привести к инфляции.

Фиатные деньги могут быть:

- бумажными;

- металлическими;

- безналичными на банковских счетах.

Цифровые деньги – электронная валюта, которая используется как альтернативное или дополнительное средство расчета. Они могут быть обеспеченными, необеспеченными, централизованными, децентрализованными, привязанными к национальной валюте и нет.

Когда говорят о цифровых деньгах, могут подразумевать и криптовалюты, но в большинстве случаев это разные понятия. То есть биткоин и другие альткоины можно назвать цифровыми деньгами, но не все цифровые деньги – это криптовалюты.

Национальные цифровые деньги намного ближе к фиату, чем к блокчейну. Их также обеспечивает, контролирует и выпускает государство, как и бумажные купюры.

Блокчейн валюты – единственные деньги, которые создаются внутри сети интернет. Все остальные цифровые деньги заводятся в систему извне. Тем пользователям, которым важна децентрализация, независимость от инфляции и экономики любых государств, по-прежнему будут заинтересованы в крипте, а не в использовании цифровых денег.

Плюсы и минусы каждой из альтернативных валют

Китайский юань

- Относительно высокая ликвидность и ее дальнейшее увеличение.

- Экономическая и внешнеторговая значимость Китая, которая обеспечивает надежность национальной валюты.

- Роль китайского юаня во взаимной торговле России и Китая растет, это привлекает в валюту крупных игроков, прежде всего импортеров и экспортеров.

- Единственная мировая резервная валюта, которая помогает россиянам застраховаться от геополитических рисков.

- Высокая зависимость китайской экономики от экспорта товаров и импорта сырья делает ее недостаточно диверсифицированной. Поэтому китайский юань подвержен риску снижения курса к другим валютам, в том числе под воздействием мер китайских властей. Это значит, что курс юаня может быть таким, каким захочет его видеть Народный банк Китая (в том числе он может даже резко обесценить юань, чтобы повысить конкурентоспособность китайских экспортных товаров, если это будет необходимо Китаю).

- Относительно высокие геополитические риски из-за противостояния Китая и США на международной арене.

Исходя из всего этого стоит сказать, что китайский юань больше подходит для краткосрочных спекуляций и среднесрочных вложений, направленных на защиту от обесценивания рубля. На более длинном горизонте могут проявиться ключевые недостатки валюты, считают эксперты «БКС Экспресс».

Гонконгский доллар

- Надежная привязка курса к доллару США. Именно поэтому гонконгский доллар выступает наиболее близким аналогом доллара США.

- Высокая значимость Гонконга в мировой экономике и финансовой сфере.

- Находясь под влиянием Китая, Гонконг проводит достаточно дружественную политику по отношению к России.

- Пока еще невысокая ликвидность на Мосбирже

- Формальное соблюдение финансовыми институтами Гонконга западных санкций против России.

- Относительно небольшое использование в российской внешней торговле и неопределенность с перспективами его увеличения.

По мнению экспертов «БКС Экспресс», гонконгский доллар больше подходит для средне- и долгосрочных вложений, направленных на консервативное сохранение капитала и его защиту от обесценивания рубля. В перспективе валюта может быть использована для покупки акций Гонконга через СПБ Биржу. Пока ее курс у нас значительно дороже, чем на мировом рынке, так что стоит дождаться устранения этого несоответствия, а уже потом скупать.

Турецкая лира

- Высокая волатильность валюты предполагает хороший потенциал для спекулятивной торговли.

- Геополитическая ситуация способствует увеличению роли турецкой лиры во взаимной торговле России и Турции. Это привлечет в валюту крупных игроков, прежде всего импортеров и экспортеров.

- Пока еще невысокая ликвидность на Мосбирже.

- Нестабильность и подверженность кризисам экономики Турции создает высокие риски инфляции турецкой лиры.

В итоге турецкая лира подходит для краткосрочных спекуляций, поскольку в более долгосрочном плане высоки риски ее обесценивания. А реальная доходность вкладов в лирах в обозримой перспективе будет глубоко отрицательной.

Казахстанский тенге

- Имеет очень низкую ликвидность на Московской бирже.

- Даже среди развивающихся валют занимает далеко не первую строчку по распространенности и надежности.

- До появления необходимой торговой активности нельзя говорит о какой-либо применимости инструмента хотя бы в спекулятивных целях.

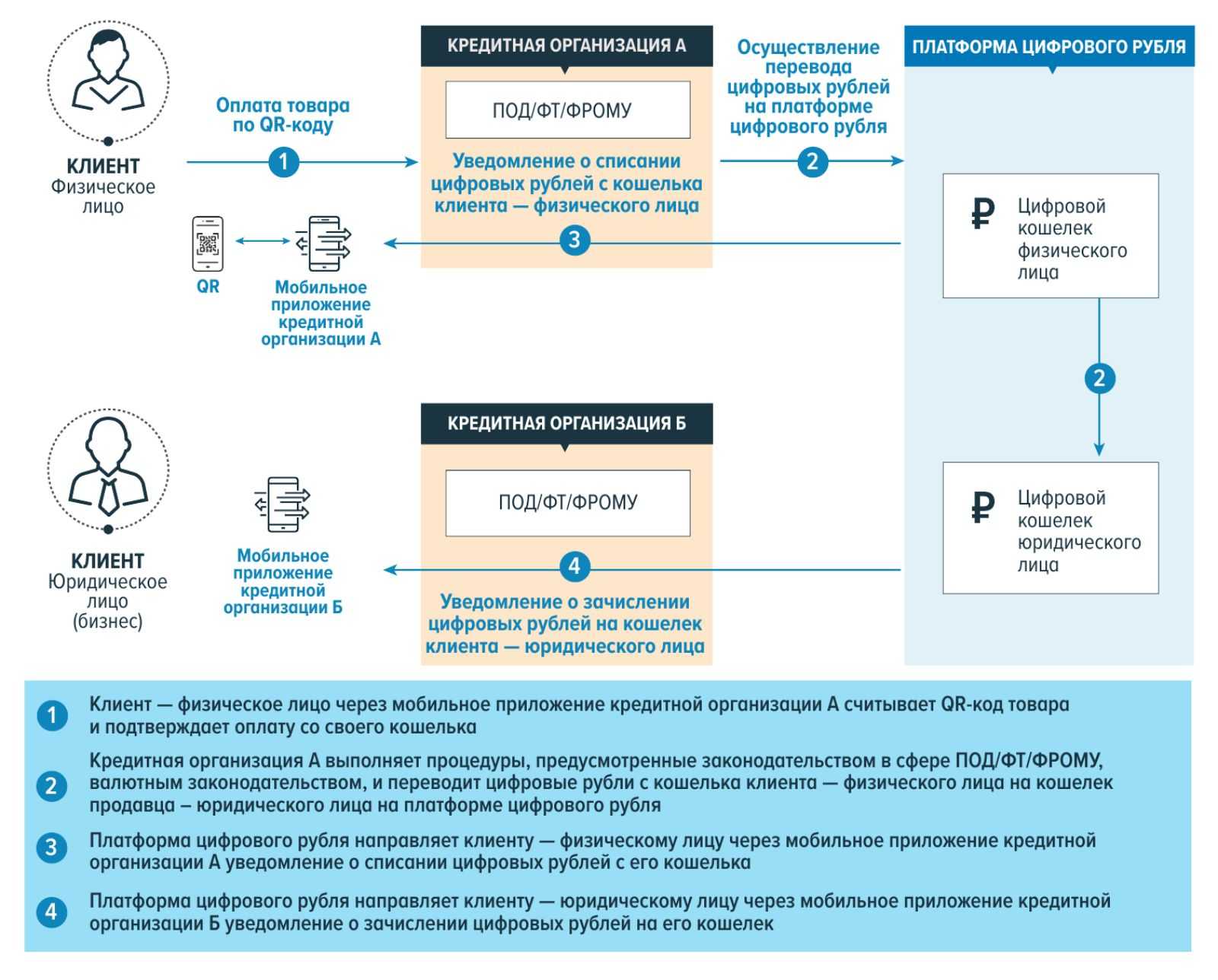

Ни рубля, ни цифры

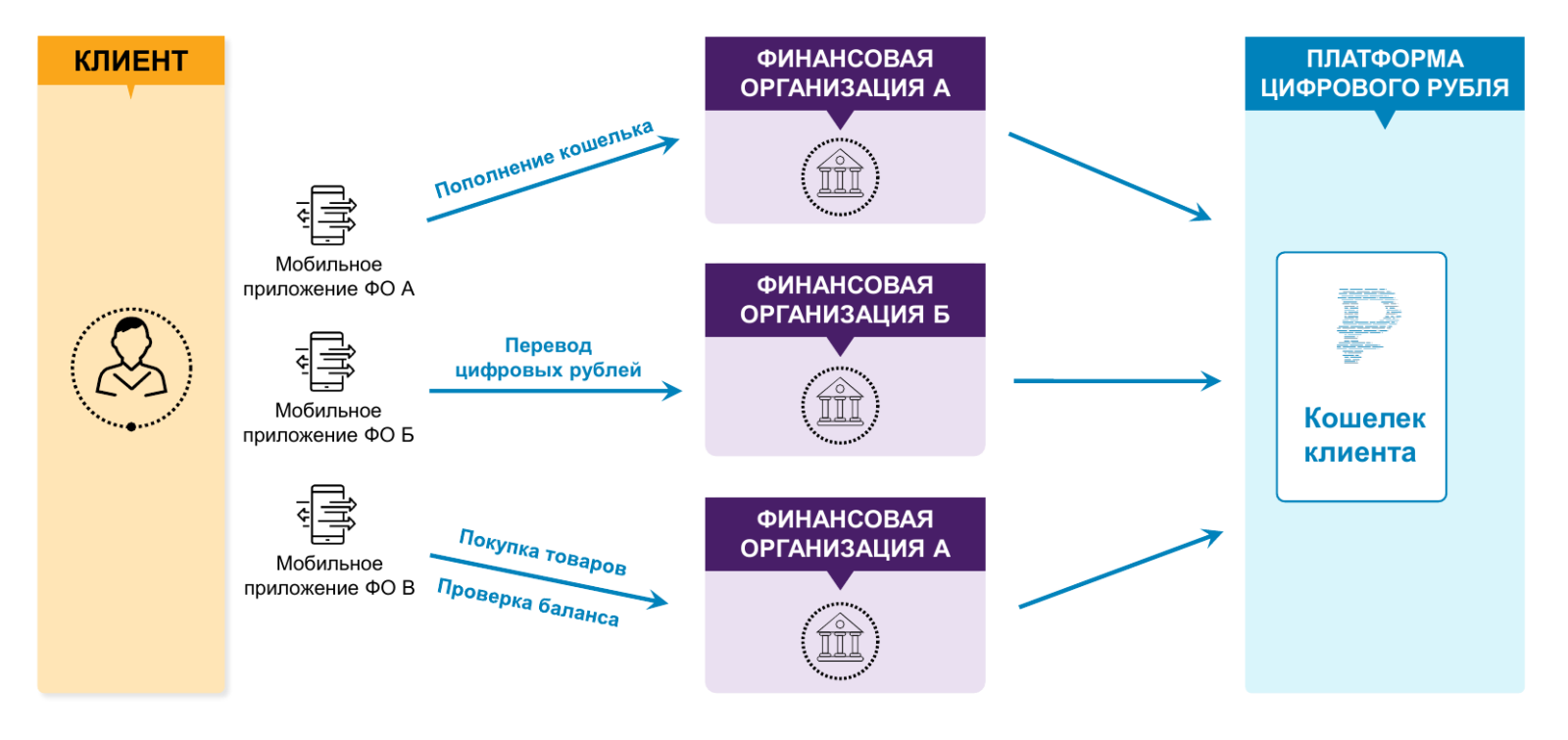

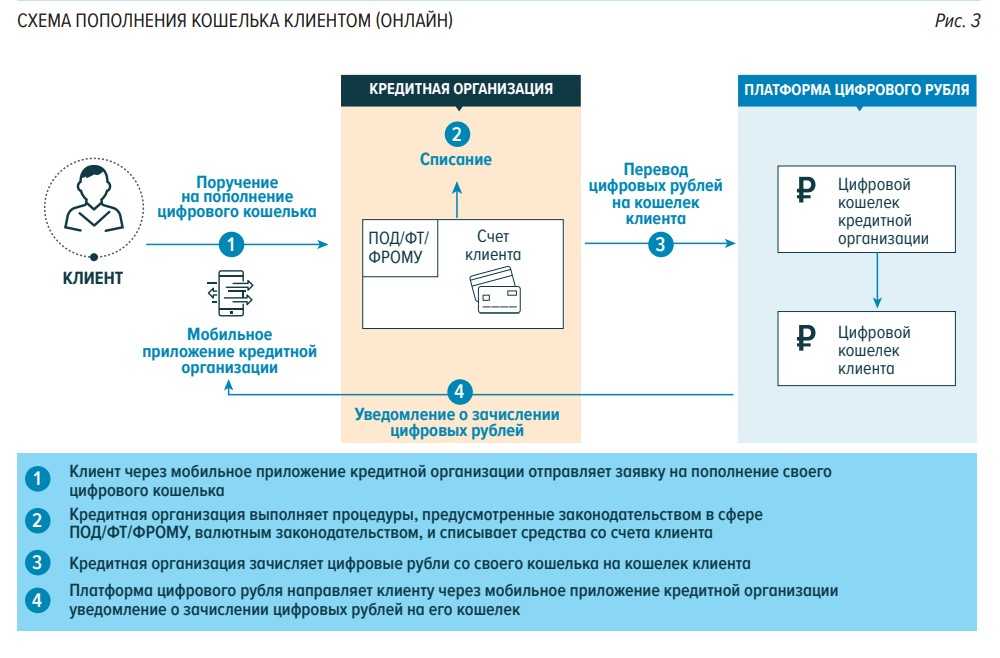

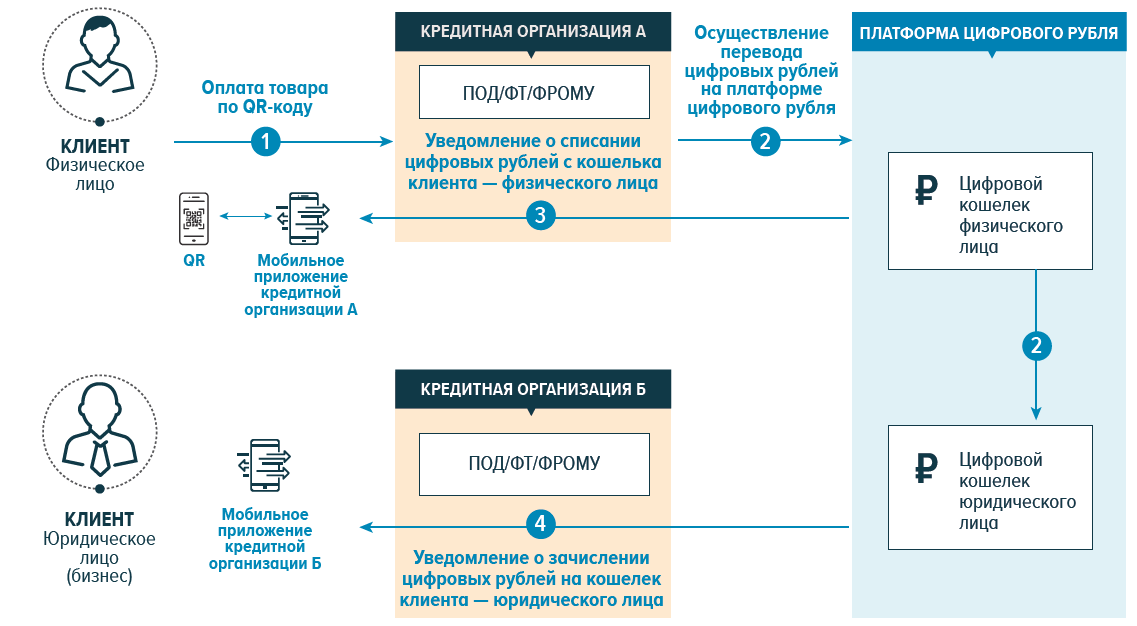

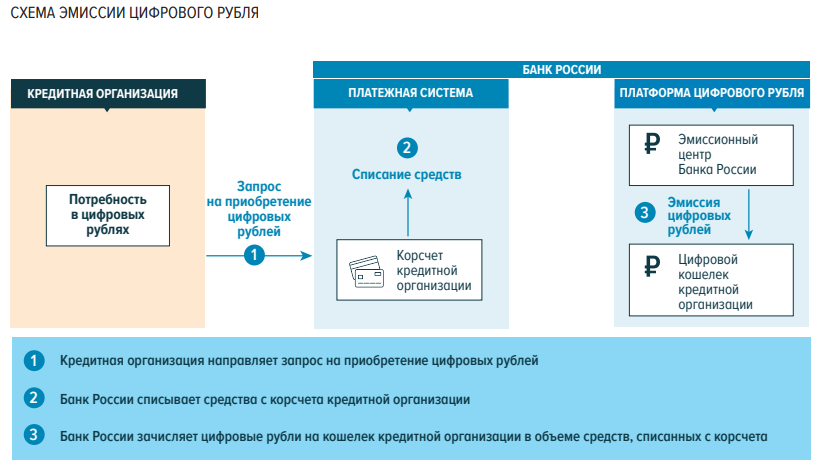

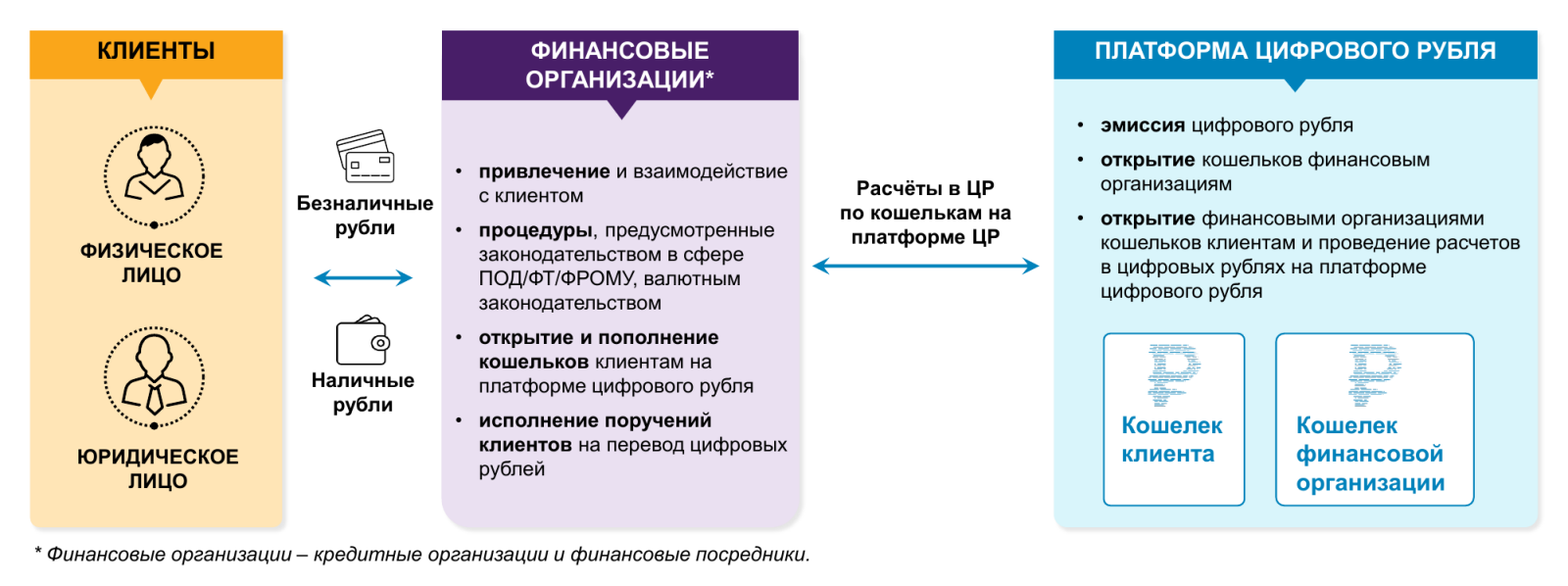

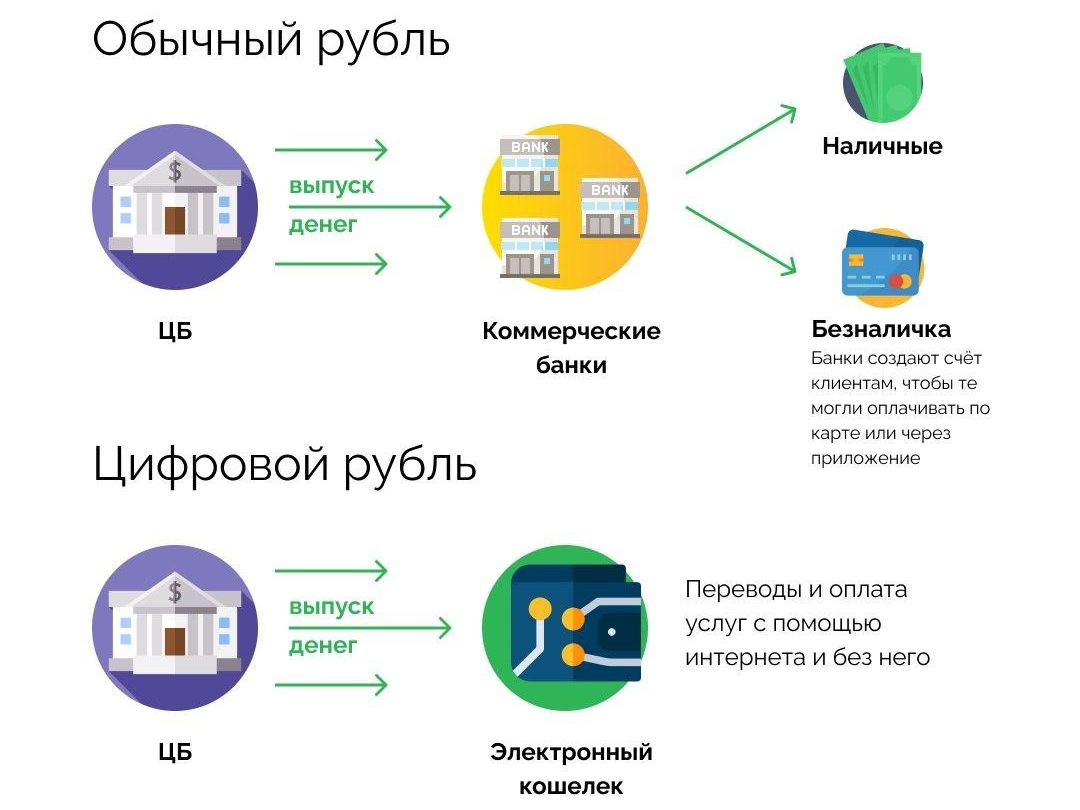

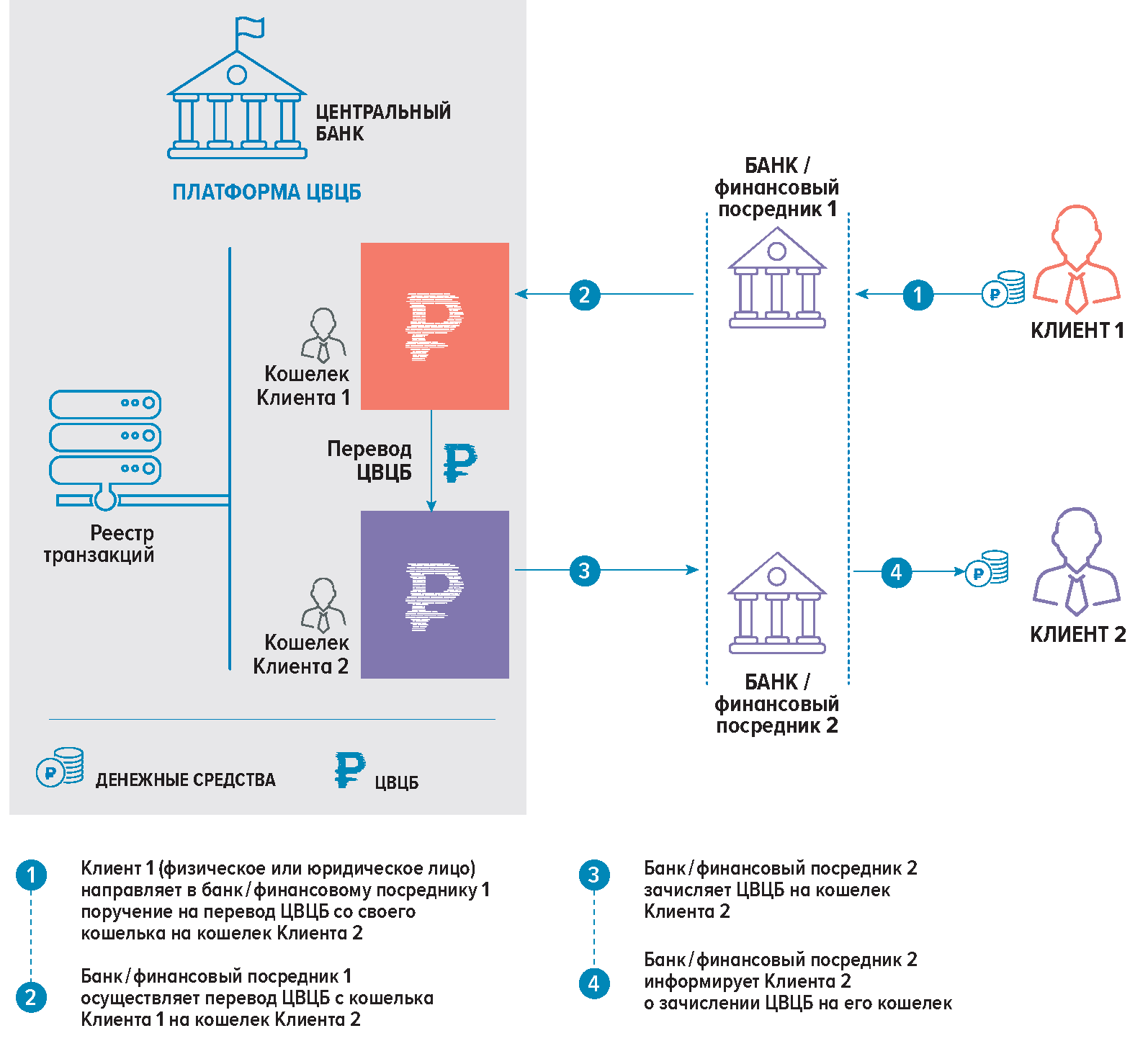

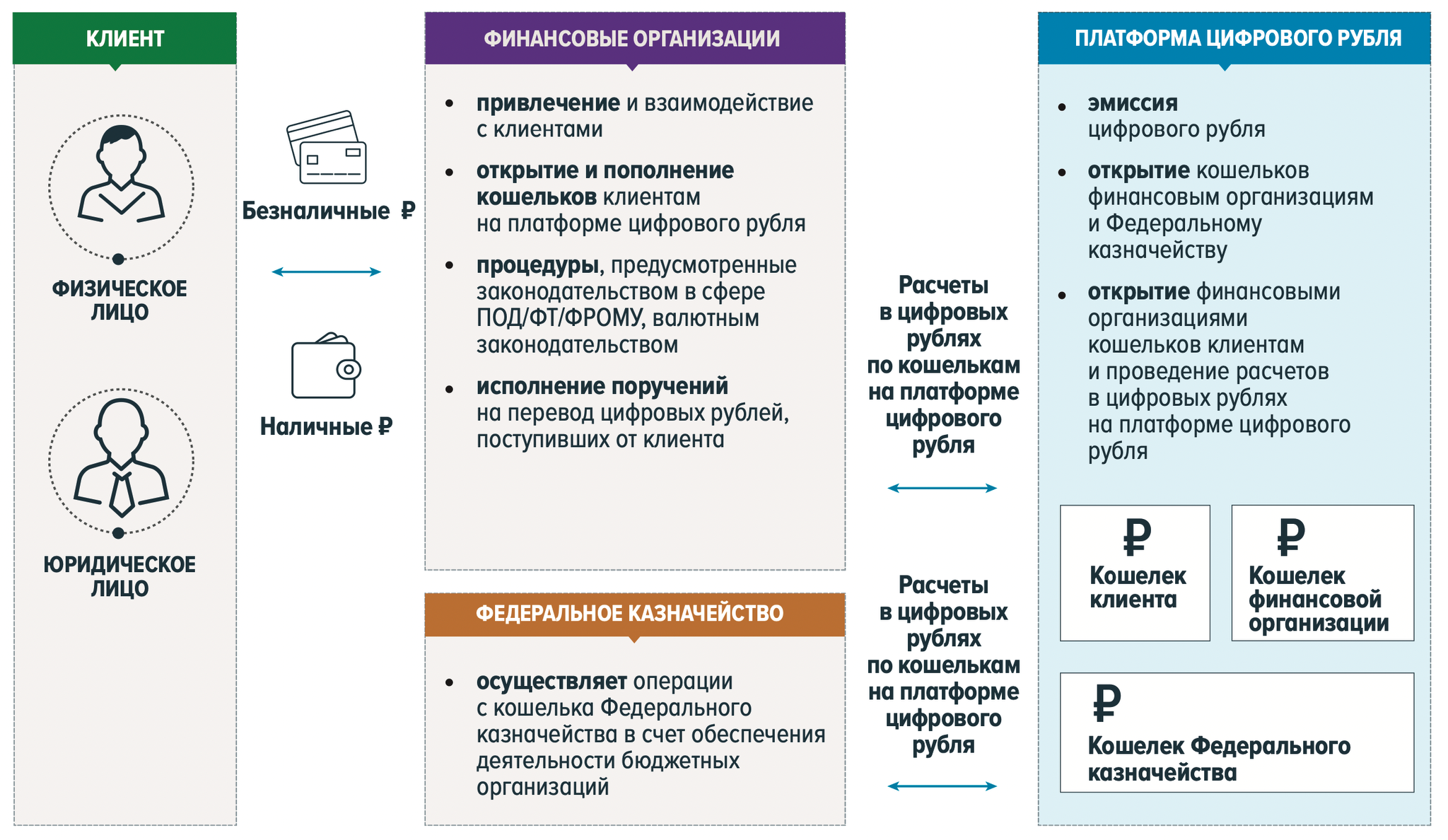

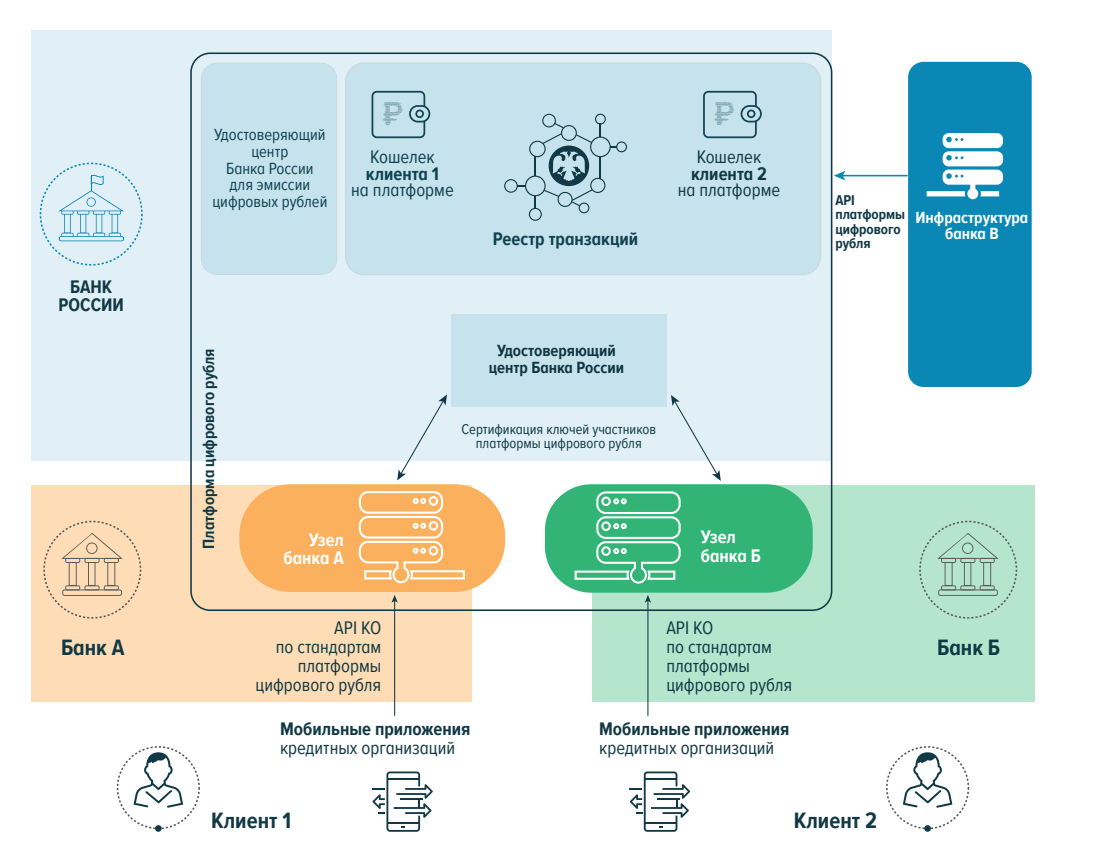

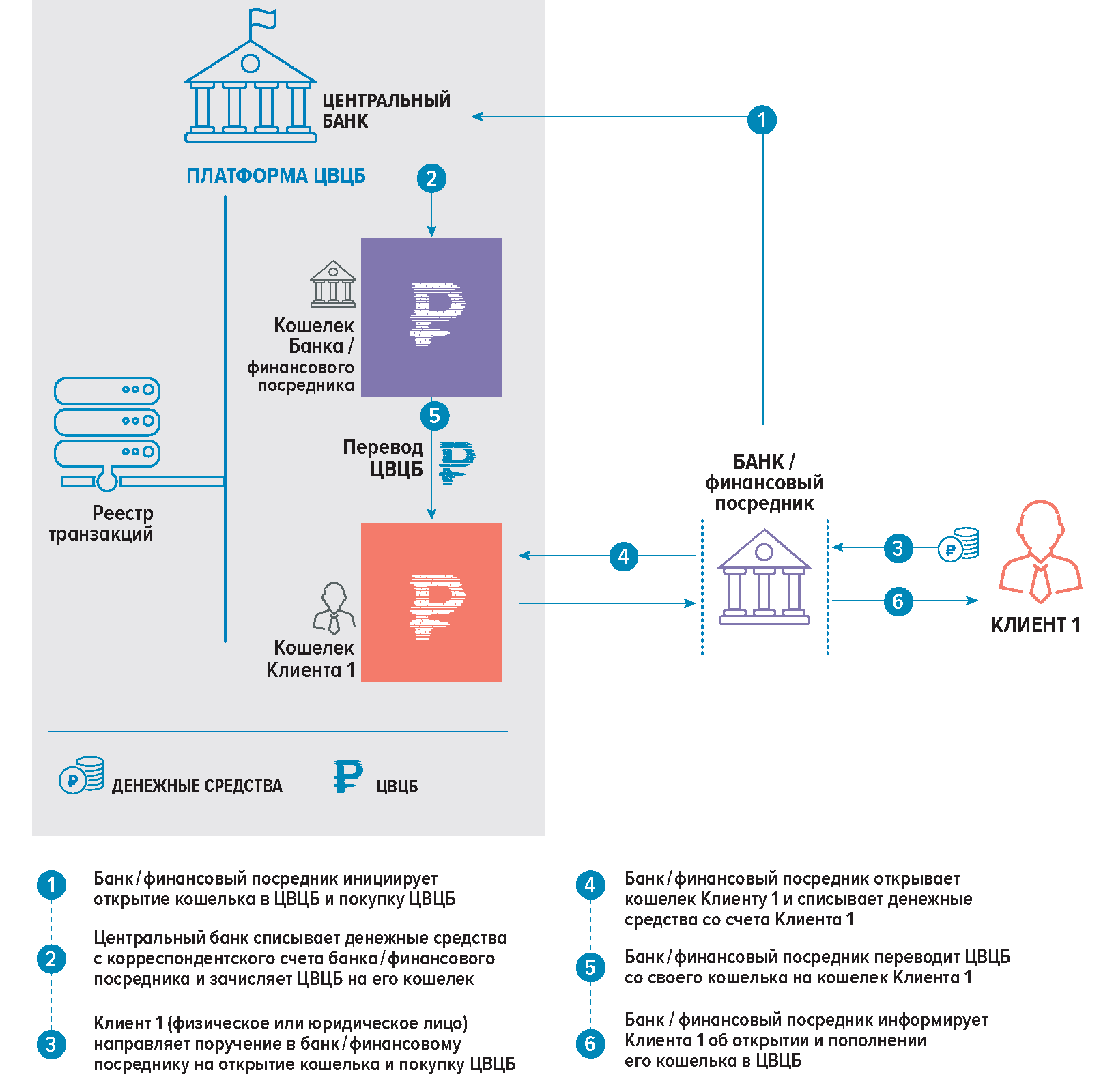

Эмитентом цифрового рубля выступает российский Центробанк, он же является разработчиком самой платформы. Она базируется на компонентах централизованной системы и распределенных реестров.

Кошелек, в котором россияне будут хранить свои цифровые рубли – это виртуальный счет, который можно будет открыть в приложении любого банка, подключившегося к платформе. Притом счет к конкретному банку привязан не будет, что делает цифровой рубль немного более универсальным средством платежа в сравнении с банковской картой.

Проект цифрового рубля находится в разработке как минимум с октября 2020 г., когда Центробанк инициировал общественные консультации с участием представителей финансового рынка для оценки перспектив проекта. К апрелю 2021 г. у регулятора был готов итоговый вариант концепции цифрового рубля.

В начале лета 2021 г. Банк России раскрыл сроки завершения разработки прототипа платформы цифрового рубля, а также дату начала ее тестирования – декабрь 2021 г. и январь 2022 г. соответственно. Тогда же был обнародован и перечень банков, которые планировали принять участие в тестировании. Это «Ак барс», «Альфа-банк», «Дом.РФ», ВТБ, Газпромбанк, «Тинькофф», Промсвязьбанк, Росбанк, Сбербанк, СКБ-банк, банк «Союз» и Транскапиталбанк.

В январе 2022 г. тестирование цифрового рубля не началось. Как сообщал CNews, процесс стартовал лишь в середине февраля 2022 г. В частности, участники пилотного проекта тестировали открытие и пополнение цифровых кошельков, систему переводов между владельцами цифровых кошельков, а также оплату товаров и услуг.

В августе 2022 г. стало известно, что Центробанк начнет поэтапно подключать все финансовые организации в стране к платформе цифрового рубля с 2024 г.

На январь 2023 г. о промежуточных итогах тестирования банками цифрового рубля известно не было. Как пишет «Коммерсант», проведение первых реальных операций с цифровым рублем предварительно запланировано на II квартал 2023 г. (1 апреля – 30 июня).

Какие валюты и почему могут заинтересовать россиян

Раз уж распоряжаться своими долларами и евро россиянам становится все сложнее, есть смысл обратить внимание на альтернативные валюты. Новые антироссийские санкции и ограничения стимулируют рост внешнеторгового оборота с дружественными странами, на смену товаропотоку из Европы приходят поставки из Ирана, Китая и Турции

В результате национальные валюты других стран могут стать более привлекательными и перспективными для российских инвесторов, считают эксперты «БКС Экспресс».

Так, поскольку Россия развернула свои товарные потоки нефтью в Азию, торговля юанем на Московской бирже стремительно набирает обороты — объемы торгов растут каждую неделю.

Какие у нас есть варианты. В первую очередь эксперты Финтолка говорят про:

- китайский юань;

- гонконгский доллар;

- турецкую лиру;

- казахстанский тенге;

- дирхам ОАЭ.

Почему они? Список альтернативных валют может быть сколь угодно широким, но не все они интересны инвесторам. Например, предпочтение будет отдаваться более ликвидным и менее волатильным валютам.

Ведь важно не только купить валюту, но и вложить ее, захеджировать риски доступными инструментами срочного рынка, иметь возможность в перспективе получить ее в виде наличных. Это особенно важно в условиях разгона инфляции в мире, когда без инвестирования валюты теряют покупательскую способность

Именно поэтому не стоит рассматривать такие варианты, как частично конвертируемые валюты, например сингапурский доллар, бразильский реал, индийская рупия etc. Потому что с ними есть сложности.

Владение узбекским сумом, армянским драмом, грузинским лари и казахстанским тенге эксперты Финтолка тоже не считают хорошей идеей. Они будут полезны только тем российским компаниям и физлицам, которые уехали жить-работать именно в эти страны. Можно ожидать, что популярность этих валют из-за российских санкций со временем вырастет. Но явно не настолько, чтобы даже все вместе они могли конкурировать с более привычными евро и долларом.

Есть исторически сильные резервные валюты. Например, японская иена, швейцарский франк и британский фунт, которые также торгуются на Мосбирже. Но эти валюты вряд ли можно считать альтернативными, учитывая «недружественную позицию» их стран-эмитентов, полагает ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

Поэтому вариантов у россиян остается немного. У всех обозначенных выше валют ныне особенно дружественных России стран есть общие узкие места.

1. Трудности с наличной валютой — характерная черта всех участников нашего списка. На компьютере или в приложении деньги есть, а вот в качестве купюры добыть их будет тяжело. Например, сейчас купить наличный юань могут только жители самых крупных российских городов.

2. По ряду валют эксперты Финтолка видят невысокие обороты торгов. А это ограничивает их ликвидность и приводит к увеличению спреда между ценой покупки и продажи, что не очень интересно потенциальным инвесторам. Например, норвежская крона (равно как и другая экзотическая валюта) будет интересна только при условии легкости конвертации в рубли и обратно. Сейчас же наличная норвежская валюта, например, продается только в двух московских банках с громадным спредом между ценой покупки и продажи.

3. В мире резко выросла инфляция. И пока не во всех странах центральные банки готовы к резкому ужесточению денежно-кредитной политики. А значит, их валюты продолжат падать по отношению к доллару.

Почему фиатные деньги не исчезнут в ближайшие годы

Государственные фиатные валюты продолжат обращение по таким причинам:

Официальный статус. Деньги, выпущенные и обеспеченные экономикой и Центробанками, вызывают больше доверия у большей части населения планеты, по сравнению с цифровыми. На текущий момент даже стоимость криптовалют привязана к фиату.

Самое широкое распространение по сравнению с любыми другими видами денег. Даже те, кто даже использует крипту для накопления и инвестирования, гораздо реже проводят ими расчеты по сравнению с долларами, евро или любой другой национальной валютой.

Стабильность и высокая юридическая защита. Фиатные деньги менее волатильны по сравнению с криптовалютой, то есть их стоимость не меняется слишком резко в короткий отрезок времени. На курс национальной валюты влияет не только спрос и предложение, а много других экономических и политических факторов. Государственные деньги обладают официальным статусом, как минимум в своей стране использования, в то время как критовалюты не везде легализованы и могут быть использованы как средство расчета. Например, с 1 января 2021 года в РФ можно майнить, хранить или инвестировать в биткоин, но использовать его для расчетов нельзя. Если речь пойдет о цифровом рубле, его статус будет ближе к фиатным деньгам, чем у крипты.

Привычность. Наличные деньги используют намного дольше, чем полностью цифровые операции

Многим людям важно осознавать факт, что деньги можно в любой момент снять и положить в кошелек. Цифровой код не обладает таким качеством, как осязаемость, поэтому в ближайшие 10-15 лет маловероятно полное исчезновение наличных купюр.

Недостаточное развитие инфраструктуры для полного отказа от наличности.

Постепенно цифровые деньги подвинут фиатные. Но происходить это будет медленно, и не факт, что реальные банкноты полностью уйдут из обращения. При этом объем операций цифровыми деньгами будет увеличиваться по мере развития мобильных сетей и цифровизации.

Это также будет Вам интересно:

- Cryptonica – лучший информационный портал о криптовалюте

- Прогноз курса Ethereum: опасения регулирующих органов по поводу будущего ETH стремительно растет

- Обмен юсдт на российские рубли

- Выбор интернет-казино с минимальным депозитом и невысокими ставками

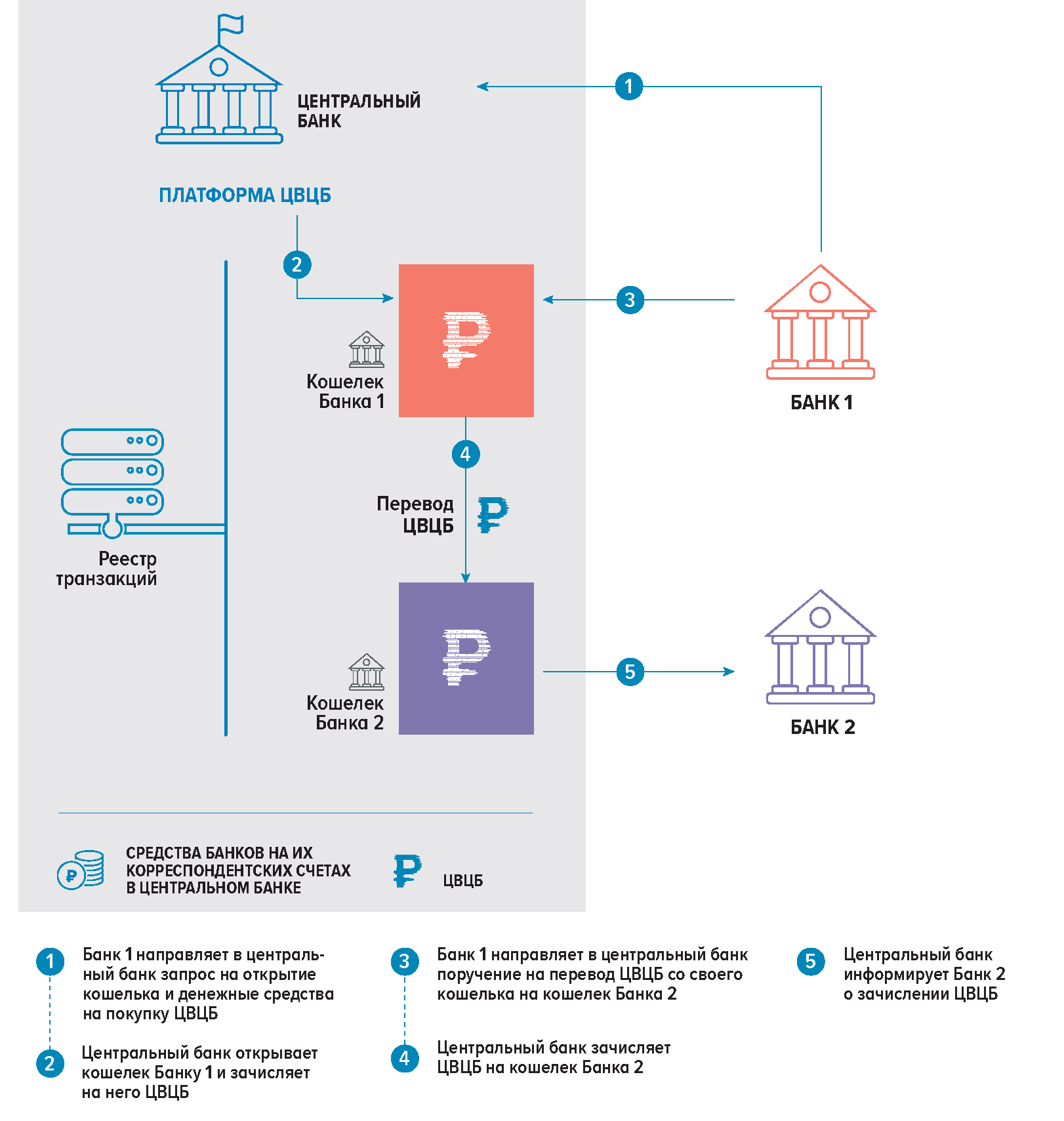

Международные расчеты виртуальными рублями

Цифровой рубль в будущем может стать легитимным платежным средством при трансграничных расчетах, пишет «Коммерсант» со ссылкой на презентацию о проекте цифрового рубля Банка России». Презентация представляет собой, по сути, дорожную карту развития и внедрения в России цифрового рубля как третьего варианта оплаты товаров и услуг в дополнение к наличным деньгам и банковским переводам.

Согласно информации в дорожной карте, превращение цифрового рубля в средство трансграничных расчетов – это дело не ближайшего будущего. В I квартале 2023 г. начнется лишь разработка моделей таких расчетов, и пока нет конкретики, как долго она продлится.

Зато известно, что будет предложено два варианта использования цифрового рубля для расчетов между странами. По информации издания, первый подразумевает заключение отдельных «соглашений об интеграции платформ цифровых валют между собой». Для реализации этого варианта необходимо, чтобы цифровые платформы всех стран – участников договора умели конвертировать одну валюту в другую по заранее оговоренным стандартам и правилам.

Физической формы у цифрового рубля нет

Другой вариант использования цифрового рубля для трансграничных расчетов – это создание «единой интеграционной платформы» для дальнейшего подключения к ней стран. Платформа позволит проводить платежи между подключенными к ней странами по заранее оговоренным правилам.

Возможен ли отказ от фиатных денег

Финансовые аналитики разных стран предполагают, что постепенный отказ от бумажных купюр возможен, но фиатные деньги точно не исчезнут в ближайшие 10-15 лет. Доминирующее положение у цифровых валют более вероятно в больших городах, где развита IT-инфраструктура. При этом у жителей отдаленных городов и деревень, где до сих пор можно встретить бартер, отказ от бумажных денег пройдет не так быстро.

Пандемия 2020 года спровоцировала население во многих странах мира к увеличению безналичных операций, но это не полноправный отказ от фиата. Большинство онлайн-расчетов происходит с использованием фиатных безналичных валют, а не цифровых денег. При этом криптовалюты, которые децентрализованы и не привязаны к финансовой системе, редко используются массовыми потребителями. А национальные цифровые валюты все еще находятся на начальной стадии развития либо в виде законопроектов.

Индийские рупии

Рупии пока не слишком интересуют российских граждан. Они не очень ликвидны, их сложно конвертировать, а курс часто нестабилен.

Но рупиями активно интересуются компании, которые покупают в Индии импортные товары — товарооборот с Индией быстро растёт. Правда, и тут есть проблема: мы поставляем в Индию куда больше товаров, чем они к нам. Поэтому сейчас образовался некоторый дисбаланс — рупии скопились в России в избыточном количестве. Это может снизить курс рупии к рублю.

Сейчас имеет смысл покупать рупии в небольшом количестве для диверсификации портфеля или переводов в Индию, но у валюты неплохие шансы в будущем — индийская экономика бурно развивается и имеет свои перспективы.

- Эту валюту можно переводить на счета в Индию с помощью кнопки «Перевести», «В другую страну».

- Купить индийские рупии на счёт для сбережений можно в СберБанк Онлайн.

Выводы

- Сегодня самая популярная валюта соседних стран — китайский юань. Он доступен во многих банках и на бирже. Основное ограничение — управление курсом со стороны китайских властей. С другой стороны, это делает его достаточно стабильным.

- Юани и дирхамы ОАЭ — хорошая альтернатива доллару. Юань стабилен по отношению к доллару, поэтому динамика его курса к рублю практически совпадает с динамикой пары доллар/рубль. Курс дирхама и вовсе официально привязан к доллару.

- Юани и дирхамы могут защитить от ослабления рубля и позволят заработать на процентах по вкладу.

- Казахстанские тенге и белорусские рубли похожи на российские рубли, их можно использовать для покупок за границей.

- Индийские рупии пока малоликвидны и не очень интересны россиянам, но могут стать перспективной валютой уже в ближайшем будущем.

- Все перечисленные валюты можно покупать в небольших объёмах для валютной диверсификации.