Отражение операций с цифровыми рублями: разъяснения Минфина

По дебету «Счета цифрового рубля» следует отражать поступление цифровых рублей на соответствующий счет компании. По кредиту этого счета указываются переводы и списания цифровых рублей.

Операции с новой формой валюты отражаются в бухучете на основе данных, которые организации предоставляет Банк России через финансовое учреждение-участника платформы цифрового рубля. Операции с цифровыми рублями отражаются на счетах бухгалтерского учета предприятия в общем порядке, установленном Инструкцией № 94н.

Остаток цифровых рублей на счете подлежит инвентаризации. Срок и порядок процедуры стандартные для инвентаризации денежных средств и расчетов — по усмотрению организации и в обязательном порядке при:

- составлении годовой бухгалтерской отчетности;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- возникновении чрезвычайных ситуаций;

- реорганизации или ликвидации компании.

В финансовой отчетности организации остаток на счете цифрового рубля и операции с ним раскрываются в общем порядке, установленном для отражения денежных средств и расчетов.

Что важно помнить

- В России криптовалюту можно выпускать, покупать и продавать, но нельзя принимать в качестве оплаты товаров и услуг. А с дохода от криптовалюты нужно платить налог.

- Если вы планируете операции с криптовалютой или вывод денег с биржи, то нужно иметь в виду, что такие действия могут вызвать подозрения у банка по закону № 115-ФЗ. Поэтому лучше заранее уточнить, как ваш банк относится к таким операциям.

- Внимательно проверяйте репутацию бирж и криптообменников, с которыми работаете, чтобы не натолкнуться на мошенников. Вот что можно сделать:

- почитать отзывы на форумах, например Bits.media;

- проверить, как давно зарегистрирован домен площадки. Если недавно, а положительных отзывов много, то высока вероятность, что это мошеннический сайт.

Порядок расчетов

Рассчитываться электронными деньгами организация может только с гражданами. Расчеты электронными деньгами с организациями и предпринимателями законодательством не предусмотрены.

При этом организация может:

получать электронные деньги от любых граждан, не являющихся индивидуальными предпринимателями (например, денежные средства за реализованные товары (работы, услуги));

перечислять электронные деньги тем гражданам, которые используют персонифицированные электронные средства платежа (например, по договору за оказанные услуги).

Такой порядок следует из части 9 статьи 7 Закона от 27 июня 2011 г. № 161-ФЗ.

Оператор электронных денежных средств не вправе:

кредитовать организацию для увеличения остатка электронных денег в электронном кошельке;

начислять проценты на остаток электронных денег или выплачивать организации какое-либо вознаграждение.

Такой порядок установлен частями 5 и 6 статьи 7 Закона от 27 июня 2011 г. № 161-ФЗ.

Движение электронных денежных средств возможно только с использованием банковского счета организации (ч. 3 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ). Поэтому, чтобы перевести деньги оператору электронных денежных средств, обратитесь в банк, где у организации открыт расчетный (валютный) счет, с соответствующим платежным поручением. После поступления электронных денег оператор электронных денежных средств переведет их непосредственному получателю на основании распоряжения организации (ч. 7 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ).

Реквизиты такого распоряжения могут быть установлены договором между организацией и оператором электронных денежных средств (ч. 1 ст. 8 Закона от 27 июня 2011 г. № 161-ФЗ).

Перевод электронных денежных средств осуществляется незамедлительно после принятия оператором распоряжения организации, затем оператор направляет организации соответствующее подтверждение (ч. 11, 13 ст. 7 Закона от 27 июня 2011 г. № 161-ФЗ).

Являются ли криптовалюты “денежным суррогатом”

Нет, не являются.

Понятие “денежный суррогат”, используется только в ст. 27 гл. VI “Организация наличного денежного обращения” И как явствует из названия этой главы относится к сфере наличного денежного обращения, то есть запрещает придание функций наличных денег чему-либо кроме рублей РФ, выпускаемых Банком России.

Об этом свидетельствует и правоприменительная практика в РФ. Так, известное “дело о колионах” (гражданское дело по иску Егорьевской городской прокуратуры к гражданину М. Ю. Шляпникову о признании незаконным использования изготовленных им , в котором Егорьевский городской суд Московской области признал наличие выпуска “денежных суррогатов” касалось именно наличных “колионов” После чего Шляпников выпустил безналичные колионы на блокчейне Emercoin, и прокуратура как видно уже не возражает против этого.

Примечание: Следует учесть что правоприменительная практика в РФ векселя, жетоны метро, фишки в казино, золото также не относит к “денежным суррогатам”

Позиция ЦБ РФ

Пресс-служба ЦБ РФ выпустила несколько информационных сообщений

связанных с криптовалютой:

1) «Об использовании при совершении сделок «виртуальных валют», в частности, Биткойн», 27 января 2014 года,

2) «Об использовании частных «виртуальных валют» (криптовалют)», 4 сентября 2017 года,

В отношении которых можно утверждать следующее:

Данные документы изданы пресс-службой, никем не подписаны, не зарегистрированы, и юридически не могут считаться чем-то имеющим какое-то нормативное значение или чем-то применимым при толковании законодательства (см. ст. 7 Федерального закона от 10.07.2002 N 86-ФЗ), что очевидно должно толковаться как отсутствие нормативной позиции ЦБ РФ по данному вопросу.

Несмотря на вышеуказанное, тексты вышеупомянутых сообщений пресс-службы:

а) не содержат прямого утверждения что криптовалюты являются денежным суррогатом,

б) не содержат утверждения о том, что операции с криптовалютой запрещены в РФ

в) не содержат утверждения о том, что банки и небанковские кредитные организации не должны обслуживать операции в которых используются криптовалюты

См. также: Мнение: ЦБ РФ значительно смягчил свою позицию в отношении криптовалют*

То есть, если смоделировать ситуацию в которой банк хотел бы отказать клиенту в проведении платежа по контракту, предусматривающему платную передачу криптовалюты, а клиент настаивал бы на проведении платежа, то вышеуказанные сообщения пресс-службы не являлись бы достаточными чтобы обосновать юридическую позицию банка, и тем более чтобы защитить банк от возможного иска о взыскании убытков связанных с безосновательным отказом клиенту в проведении банковской операции.

Что такое криптовалюта и нюансы ее оборота

Криптовалюта или крипта – это разновидность цифровой валюты, т.е. некие виртуальные деньги, с помощь которых можно производить расчеты в сети Интернет. В их выпуске не принимает участия Центральный банк или иной регулятор денежного обращения в нашей стране.У нее не существует материального выражения, она образуется с использованием криптографических алгоритмов и представлена в цифровом виде. Крипту имеют право создавать юридические и физические лица.

Главное отличие криптовалюты от рубля или доллара заключается в том, что у нее нет централизованного органа, который занимается выпуском и печатью таких денег. Ни один государственный орган или финансовая структура не может повлиять на трансакции, в которых учувствуют участники системы.

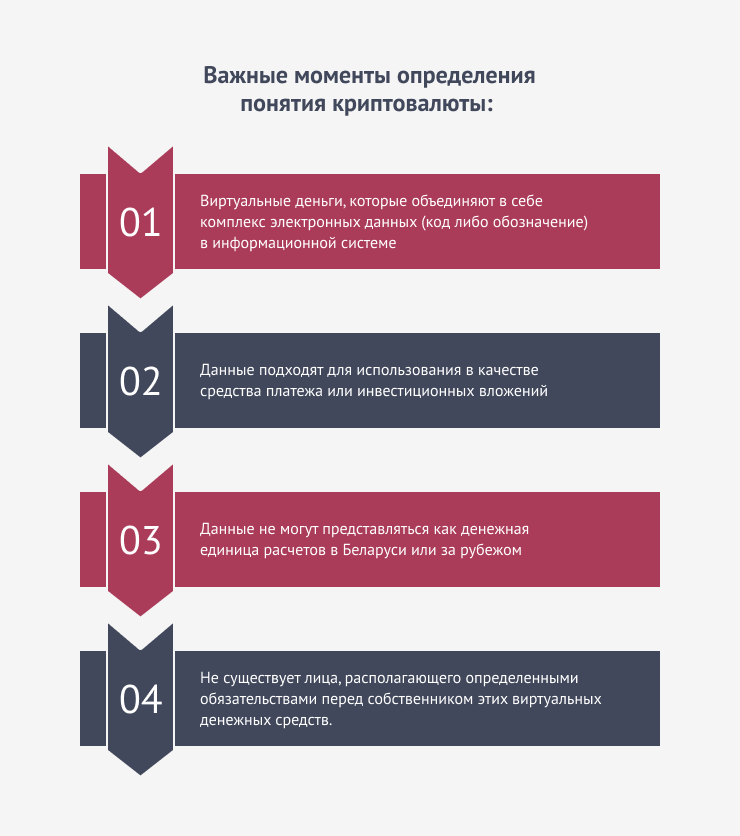

Важные моменты определения понятия криптовалюты:

- виртуальные деньги, которые объединяют в себе комплекс электронных данных (код либо обозначение) в информационной системе;

- данные подходят для использования в качестве средства платежа или инвестиционных вложений;

- данные не могут представляться как денежная единица расчетов в Беларуси или за рубежом;

- не существует лица, располагающего определенными обязательствами перед собственником этих виртуальных денежных средств.

Термин «биткоин» появился в 2011 году, когда в журнале Forbesбыла опубликована статья. Эмиссия цифровой валюты осуществляется посредством майнинга или форжинга. Самый популярный метод – майнинг. Процедура заключается в том, что благодаря вычислительной мощи компьютера пользователя происходит добывание биткоина. В этой связи в последнее время начали раскупать производительные компьютерные видеокарты, чтобы добывать крипу.

Где криптовалюта признана платежным средством? Например, в Японии, Эстонии, Беларуси, Сингапуре и других государствах эти цифровые единицы урегулированы на законодательном уровне и считаются легальным платежным средством. Во многих странах, например, в Португалии, виртуальная валюта не запрещена, но никак не урегулирована законодательством.

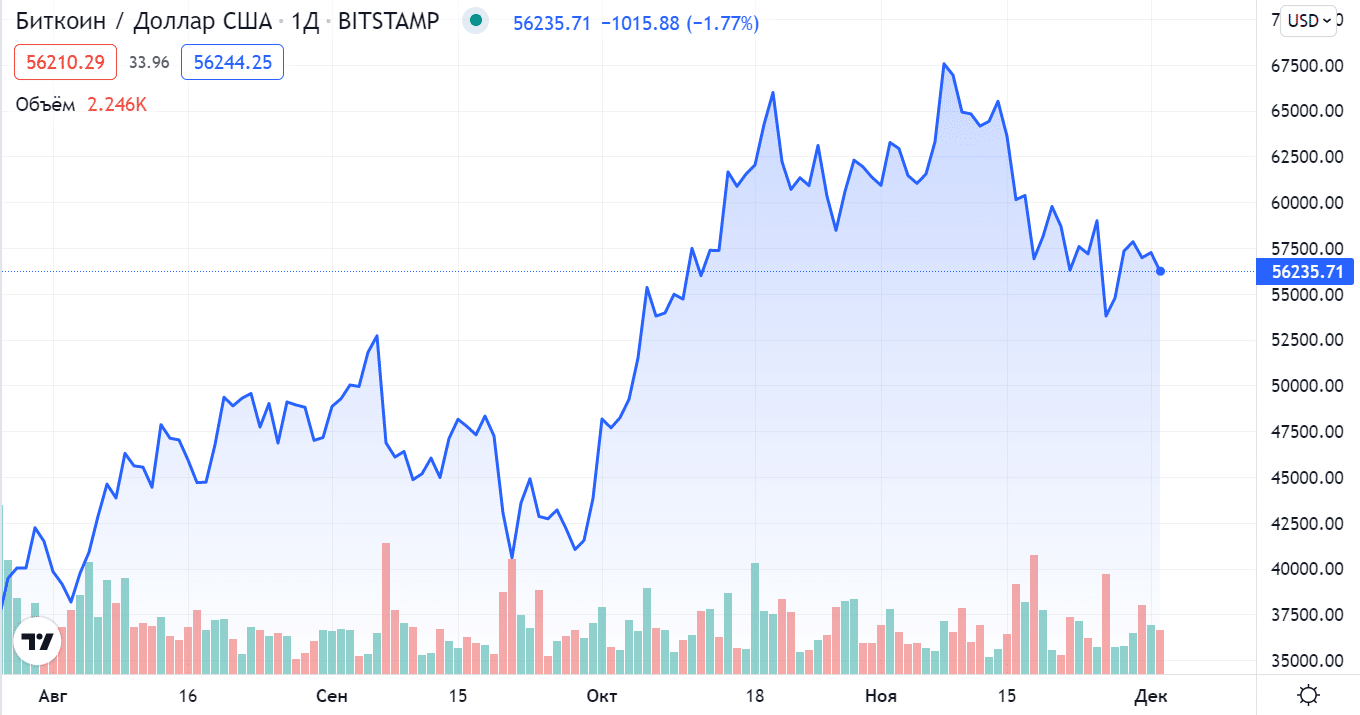

Чем определяется стоимость биткоина

Стоимость биткоина волатильна. Это обусловлено тем, что цена не привязана к какому-либо физическому активу. Она регулируется только рыночными механизмами — есть прямая корреляция цены, спроса и предложения. На это влияют несколько факторов:

- Регулирование. Как только появляется новость о том, что правительство какой-либо страны готово признать криптовалюту как средство платежа, рынок реагирует на это повышением цены. Тот же принцип работает и в обратную сторону. Например, в конце мая 2021 года правительство Китая заявило, что будет бороться с майнингом биткоинов. В стране запретили использовать электроэнергию для майнинга любых криптовалют. В результате стоимость биткоина упала за месяц более чем на 50 %.

- Ограниченность эмиссии. Создатели биткоина ограничили эмиссию этой криптовалюты 21 000 000 монет. Это значит, что число биткоинов на рынке будет ограничено. На момент написания статьи добыто 18 888 788 монет.

- Новости. Цена биткоина может вырасти или упасть из-за новостей. Например, в январе 2021 года Илон Маск в «Твиттере» поставил статус #bitcoin. После этого стоимость валюты за 6 часов выросла на 21 %.

Например, на 2 декабря 2021 года стоимость биткоина равна 56 235 долларам США

Учет криптовалютных операций

В России, согласно нормативно-правовым актам, криптовалюта признана цифровым активом. Это означает, что все операции с криптовалютой, которые осуществляются физическими и юридическими лицами, подлежат учету и налогообложению.

Важно отметить, что учет криптовалютных операций имеет свои особенности по сравнению с учетом обычных финансовых операций. Во-первых, криптовалюта не является законным платежным средством в России, и поэтому операции с ней не регулируются общими правовыми нормами, касающимися финансовых операций

Во-вторых, криптовалюта хранится в специальных кошельках и сервисах, и ее передача и обмен осуществляются в электронной форме. Это значит, что учет операций с криптовалютой должен быть веден в соответствующих регистрационных и бухгалтерских системах.

При продаже криптовалюты, полученной физическими и юридическими лицами, возникают доходы, которые подлежат налогообложению. В соответствии с законопроектом, который в настоящее время находится в стадии рассмотрения в Государственной Думе Российской Федерации, ставка налога на доходы от операций с криптовалютой может быть установлена в размере 13%.

Для учета криптовалютных операций налогоплательщиками должна быть подана декларация о доходах. В данной декларации необходимо указать все операции с криптовалютой, сведения о полученных доходах, а также о расходах, связанных с операциями.

Учет криптовалютных операций является отдельной частью бухгалтерского учета и требует соответствующего подхода. Он может быть веден как в отдельной разделении учета, так и интегрирован в общую систему учета активов и доходов.

В сегодняшний день существует несколько способов учета криптовалютных операций. Одним из них является простая регистрация операций по курсу криптовалюты к рублю на момент их проведения. Другой способ — учет операций по средневзвешенному курсу криптовалюты за определенный период.

Важно отметить, что учет криптовалютных операций требует ответственности и внимательности. Ошибки или неправильный учет могут привести к нарушению налогового законодательства и возникновению претензий со стороны налоговиков

В заключение, следует отметить, что правовое определение и учет криптовалютных операций в России только начинают появляться. Однако, с учетом быстрого развития криптовалютного рынка, можно ожидать, что в ближайшее время появятся более точные и подробные правила и рекомендации по учету и налогообложению криптовалютных операций.

Какой налог действует на операции с криптовалютой

Криптовалюта признается имуществом налогоплательщика, следовательно, имеет схожий тип налогообложения. Физические лица платят налог в соответствии главой 23 Налогового кодекса РФ, а юридические в соответствии с главой 25.

Налог исчисляется, если есть прирост имущества либо доход

Физические лица платят налог с дохода (НДФЛ). Налоговая декларация подается один раз в год до 28-го апреля. То есть, физлица за год собирают все операции, включают их в декларацию и уплачивают налог до 15-го июля.

Налог составляет 13% или 15% от разницы между суммой покупки и суммой продажи криптовалюты. Ставка 15% применяется, когда весь доход физлица за год, не только от криптовалюты, превышает 5 млн руб.

Юридические лица, в соответствии с 25-ой главой Налогового кодекса РФ, уплачивают налог на прибыль по операциям с криптовалютой так же, как и по всем остальным торговым операциям. Для них налоговая ставка равна 20%.

Такой налог называется налогом на прибыль. Юридические лица платят его поквартально или помесячно. Сейчас, в основном, все ежемесячно подают налоговую декларацию.

По общим правилам бухучета

Минфин в своем сообщении отмечает, что организация, которая работает с цифровым рублем, должна руководствоваться общим правилам учета денег и расчетов, установленным федеральными стандартами бухучета. Кроме того, необходимо использовать План счетов бухучета и инструкцию по его применению, утвержденный приказом Минфина от 31.10.2000 № 94н.

Чтобы обобщить данные о наличии цифровых рублей и их движении на счету, компания может использовать дополнительный синтетический счет, например, 53 «Счет цифрового рубля». На его основе ведется аналитический учет операций. Предприятие самостоятельно определяет детализацию. К примеру, учитывать на аналитических счетах направления использования цифровых рублей.

Если на счете цифрового рубля находятся несущественные остатки, то для их учета можно применять синтетический счет 55 «Специальные счета в банках». Чтобы в данном случае учесть новую форму валюты, нужно к счету 55 открыть субсчет «Счет цифрового рубля». Аналитический учет по нему нужно организовать исходя из нужд организации.

Если организация вправе использовать упрощенный способ бухгалтерского учета, то она может вести учет операций по счетам цифрового рубля на синтетическом счете 51 «Расчетные счета». Для него также потребуется открыть отдельный аналитический счет для новой формы валюты.

Как отразить в учете покупку биткоинов за рубли?

Бухгалтерский учет криптовалюты – это еще одна тема, интересующая многих пользователей, как в нашей стране, так и за ее пределами. В данной ситуации в Российской Федерации учет подобен учету ценных бумаг. Можно, допустим, отразить, что крипта приобретена за настоящие рубли и что она принимала участие в операциях без их переведения в рублевый эквивалент. Таким образом, цифровые средства являются финансовым капиталовложением, у которого нет возможности установить рыночную стоимость. В день учета биткоинов необходимо брать начальную стоимость цифровой валюты.

Оборудование, которое применяется для майнинга, принимается к бухучету как основное средство либо как отдельный предмет, находящийся в составе оборотных средств (зависит от того критерия, что устанавливается законом).

Способы определения стоимости криптоденег, которые компания получает бесплатно, разрабатываются самостоятельно и закрепляются в положении относительно учетной политики компании.

Как отразить в учете генерирование криптовалюты?

Как легально вывести криптовалюту – это актуальная на сегодняшний день тема. Чтобы получить крипто, необходимо зарегистрировать блокчейн-кошелек, например, Coinbase, Jaxx, Mycelium и пр. Кроме того, можно оформить аккаунт на криптоплатформе, чтобы предоставлять отправляющему лицу адрес биржевого кошелька.

В действительности для бухгалтерского учета генерирование крипты является производством денежных средств фактически из воздуха. Самостоятельно добытые виртуальные деньги, которые созданы организацией в целях размещения, к бухгалтерскому учету не принимаются.

Юридические лица могут легко хранить криптовалюту на своих кошельках. Другие операции (реализация, продажа, отправка, обмен) возможны только через криптоплатформы и обменники.

Как отразить в бухучете получение криптовалюты при взаиморасчетах с контрагентами?

В Беларуси деятельность, подразумевающая хозяйственные сделки с применением биткоинов, связана с большой степенью риска, которая способна привести к утрате денежных единиц и прочих объектов гражданских прав (например, инвестиций), что были получены посредством обмена на крипту. Юридическое урегулирование подобных сделок не предполагает использование единообразного механизма. В этой связи последствия совершения данных операций могут иметь в разных странах разную юридическую оценку.

Что касается Российской Федерации, та там каждая сторона, принимающая участие в хозяйственной операции, что выполняется с помощью цифровых денег, может единолично подготовить соответственный первичный документ учета. Ответственные лица и иные участники операции данный документ могут не подпитывать. К единолично оформленному первичному учетному документу необходимо приложить бумаги, свидетельствующие о сделке. Это может быть распечатка операций из блокчейна либо другой распределенной инфосистемы. Данный механизм бухучета используется в отношении любых хозяйственных действий с применением цифровых денег.

Чтобы оформлять операции с биткоинами, каждая компания должна самостоятельно разработать образец первичного учетного документа. При этом необходимо учитывать требования, установленные в действующем законодательстве.

Что еще учитывать бизнесу при использовании криптовалюты?

Информация, как и где вести учет криптовалюты, нужно ли отчитывается о криптовалюте, способна постоянно утрачивать свою актуальность. Это вызвано тем, что правительство нашей страны постоянно работает над проектом по урегулированию вопросов относительно использования криптоденег.

Если вы являетесь резидентом Республики Беларусь, то можете абсолютно спокойно принимать и делать переводы в крипте как внутри страны, так и за ее пределами. Фактически единственное основание на запрет для проведения операций с виртуальной валютой считается преступная направленность работы. Самую важную роль в урегулировании платежей с криптой выполняет Парк высоких технологий.

Необходимо заметить, что в действующем законодательстве прямо указывается на децентрализованную направленность цифровых денежных единиц. В действительности это свидетельствует, что они не лежат в области ведения Национального Банка РБ, но истинная ситуация будет понято со временем.

Существует вероятность, что работать с криптовалютой будут иметь право лишь физические и юридические лица, получившие для этого специальное разрешение. В такой ситуации бухучет крипто-активов может претерпеть изменения. Также могут поменяться и госорганы, которые будут регулировать криптовалютный рынок. А всем понятно, что «новая метла по-новому метет».

3. Налогообложение операций с криптовалютами НДС.

Очевидно, что при квалификации криптовалют как иных финансовых инструментов их оборот теоретически не должен облагаться НДС. Операции с ними не товарные, а финансовые, новая стоимость какого-либо предназначенного для потребления товара не создается. Даже без каких-либо изменений в законодательство уже сейчас можно пробовать доказывать отсутствие НДС, ссылаясь на то, что экономическое основание для взимания налога на добавленную стоимость отсутствует (принцип экономического основания налога — п. 3 ст. 3 НК РФ).

Однако действующая редакция п. 12 ст. 149 НК РФ, прямо предусматривающая льготу для оборота финансовых инструментов, указывает лишь на ценные бумаги и производные финансовые инструменты. Поскольку строго формально криптовалюты законодательно не относятся ни к тем, ни к другим, применить льготу на практике будет проблематично, здесь нужны поправки в налоговое законодательство.

Такое же затруднение возникает и при квалификации криптовалют как ближайшего аналога иностранной валюты: норма, выводящая из-под НДС оборот российской и иностранной валюты (подп. 1 ч. 3 ст. 39 НК РФ), будет подлежать применению по сути произведенной юридической квалификации. Но буквальное толкование ст. 39 НК РФ в совокупности с положениями валютного законодательства даст негативный результат. Из ст. 1 Федерального закона о валютном регулировании следует, что криптовалюту нельзя отнести к иностранной валюте, т.к. она не является законным средством платежа какого-либо государства. С натяжкой ее можно попробовать отнести к коллективным валютам, т.к. это понятие в валютном законе не конкретизировано, хотя и подразумевает валюты наднациональных образований публично-правового характера.

Если квалифицировать криптовалюты как иное имущество, то операции с ними будут облагаться НДС у стороны, отчуждающей криптовалюту; при таком подходе доказать распространение действующих льгот по НДС или обосновать необходимость новых будет проблематично.

Связанные статьи:

- Международные компании — практика создания российского «офшора» (57.2%)

- Налогообложение добавленной стоимости в цифровой экономике Республики Индии: особенности и тенденции правового регулирования (53.8%)

- Налогообложение электронной коммерции: российский и европейский опыт (52.1%)

- Налоговый суверенитет и цифровая экономика: цифровое постоянное представительство (52.1%)

- Цифровая экономика как инструмент стимулирования в системе налоговых доходов (52.1%)

- Цифровое право как объект уголовно-правовой охраны (RANDOM — 5%)

ОСНО и ЕНВД

Организации, которые одновременно платят ЕНВД и налог на прибыль, ведут раздельный учет доходов и расходов по каждому виду деятельности.

Расходы на оплату комиссии оператора по открытию (обслуживанию) электронного кошелька, связанные с деятельностью, которая относится к общей системе налогообложения, учтите при расчете налога на прибыль. Расходы, связанные с деятельностью, подпадающей под ЕНВД, при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ). Если расходы невозможно отнести к одному виду деятельности, их нужно распределить (п. 9 ст. 274 НК РФ).

Криптовалюта и законодательство РФ

Как уже отмечалось выше, существующее законодательство не в полной мере отражает процессы в сфере «добычи» и оборота криптовалют. Тем не менее существует ряд документов, которыми целесообразно руководствоваться при построении учета виртуальных денежных средств.

Криптоденьги можно считать объектом гражданского права (ст. 128 ГК РФ) – по аналогии с наличными деньгами, правами на имущество, интеллектуальную собственность, интеллектуальную деятельность. По смыслу статьи ГК, список, содержащийся в ней, не является закрытым. Суть операций с криптовалютой — в работе с реестрами данных, она аналогична, например, покупке либо продаже доменного имени в сети.

Минфин совместно с ФНС утверждают, что запрета на операции с криптоденьгами в законодательстве РФ нет (см. письмо №ОА-18-17/1027 от 3-10-16 г.).

Вопрос, являются ли криптоденьги денежным суррогатом, спорный (ФЗ №86 от 10-07-02 г., ст. 27). Центробанк в ряде своих информационных сообщений высказывал различные точки зрения, но на сегодняшний день официальной позиции так и не сформировал (см. Письмо от 04-09-17 г.). Криптоденьги не обеспечиваются Центробанком.

Криптоденьги не принадлежат к денежной системе какого-либо государства, признать их иностранной валютой нельзя (ФЗ №176 от 10-12-03 г., письмо №ОА-18-17/1027).

Криптовалюту невозможно отнести к НМА, поскольку те отвечают одновременно двум условиям (по тексту ПБУ 14/07 «Учет НМА»):

- используются длительно: срок полезного использования либо операционного цикла более года;

- не продаются в течение года либо одного операционного цикла более года.

К криптовалюте такие условия неприменимы.

Существующий подход к БУ в этой сфере рассматривает биткоины и аналогичные платежные инструменты как финансовые вложения (ПБУ 19/02). Операции с ними включают различные вложения в ценные бумаги, вклады в уставные капиталы иных организаций, банковские депозиты и пр. При этом список финансовых вложений остается открытым, а экономическая природа криптовалюты близка к этой категории активов.