Определение

Любое коммерческое предприятие не может существовать без бухгалтерского учета, ведь его основная задача – получить доход от своей деятельности. Чтобы рассчитать чистую прибыль, нужно из общего дохода вычесть расходы. На языке бухгалтера дебет – это приход, кредит – это расход на активных счетах, а на пассивных счетах наоборот.

Трудно представить современное предприятие без бухгалтерского учета, его ведение обязательно для всех предпринимателей – это требование регламентировано на законодательном уровне. Дебет и кредит – это основа бухгалтерского учета, два этих термина зародились более 500 лет назад и впервые упоминались в книге итальянского предпринимателя «Трактат о счетах и записях». Кстати, в переводе с латинского «дебет» – мне должны, «кредит» – я должен.

Что такое кредит

Термин «кредит» имеет латинские корни. В переводе с лат. «creditum» означает «долг», «заем». В современном русском языке используется в четырех значениях. Все зависит от того, на каком слоге ударение. Если говорится кредИт, то имеются в виду финансовые отношения:

- Определенный вид экономических отношений, когда некоторая стоимость (деньги или имущество) передаются другому лицу на условиях возвратности. Наглядный пример, кредит банка своему клиенту;

- Расход предприятия (фирмы), величина денежных отчислений, сумма ссуды (кредитные деньги), выданная банком заемщику.

При ударении на первом слоге – крЕдит, слово применяется:

- В бухгалтерском учете. Представляет правую сторону баланса, где отражаются пассивы фирмы;

- В современных системах образования на Западе. Означает зачет (используется в зачетной системе единиц Карнеги).

Заработная плата и ее роль в учете

Заработная плата и ее начисление является ответственной и трудоемкой частью работы каждой бухгалтерии, поэтому для правильного исчисления этой величины ответственное лицо должно обладать не только знаниями, но и навыками.

Всего существует два основных вида заработной платы: сдельная (рассчитывается на основе количества изготовленной продукции) и повременная (вычисляется по отработанным часам). Конечно, нельзя забывать и о смешанной.

Главной особенностью и одновременно сложностью в начислении заработной платы на современном предприятии есть множественное количество применения различных систем оплаты труда. Разработанные системы мотивации, поощрения и вознаграждения часто переплетаются, создавая сложный алгоритм вычислений только для одного работника.

В то же время главными задачами оплаты труда есть:

- учет полного состава работников,

- учет отработанных часов или изготовленной продукции,

- верное вычисление заработной объема заработной платы на каждого сотрудника,

- правильный расчет удержаний,

- контроль над отношениями с работниками и фондами,

- наблюдение за рациональным использованием труда, ресурсов и потребления сырья,

- адекватное перенесение расходов на стоимость продукции.

Все субъекты предпринимательства, которые занимаются ведением бизнеса в качестве юрлица, каждый день осуществляют множество хоз. операций. По правилам действующего законодательства, они должны учитывать их в бухучете. Делать это нужно с помощью бухгалтерских проводок. А что такое проводка в бухгалтерском учете? Ответ на этот вопрос вы узнаете из следующей статьи.

Дебит, кредит, счета и проводки

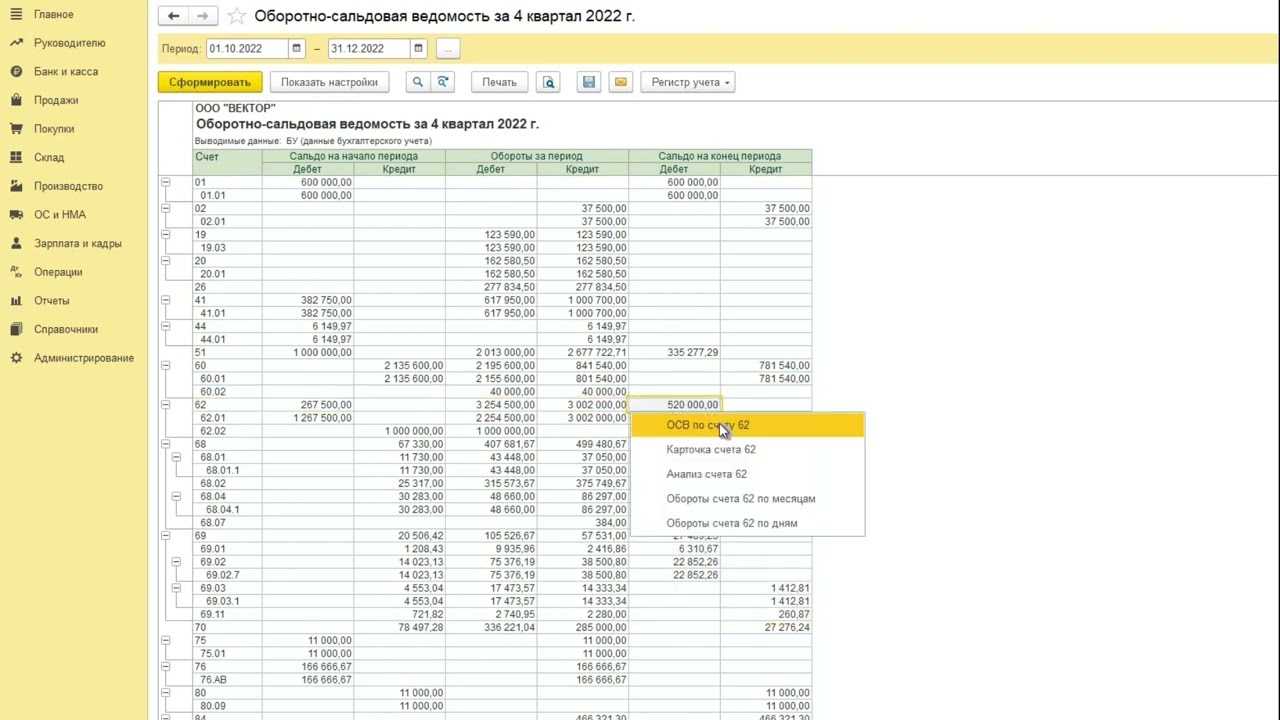

Бухгалтерские счета нужны, чтобы постоянно следить за активами и пассивами предприятия. В России действует План счетов, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н.

Каждый счет служит для подсчета одного актива или пассива. Счета делится еще на субсчета. А те, в свою очередь, на аналитические счета. Из аналитических счетов складывается субсчет, а из субсчетов — синтетический счет.

Подробно о плане счетов рассказывают эксперты в эксклюзивном курсе основ бухучета.

Счета, которые принимают участие в проводке, называют корреспондирующими. С точки зрения проведения прводок счета делятся на активные, пассивные и активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту — их выбытие. На активно-пассивных счетах учитывают как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг, и дебетуют, если этот долг уменьшился.

Подробнее о бухгалтерских проводках расскажут эксперты в серии курсов бухгалтерского учета для чайников.

Объяснение системы двойной записи в Великобритании

Двойная бухгалтерия — идеальная система для крупных фирм в Великобритании. Это называется двойной записью, потому что каждый ввод в одну учетную запись требует соответствующей и противоположной записи в другую. Например, регистрация дохода в размере 200 фунтов стерлингов потребует записи в размере 200 фунтов стерлингов на счет, называемый наличными, и кредитной записи в размере 200 фунтов стерлингов на счет, называемый доходом.

Двойная бухгалтерия представляет собой набор бухгалтерских упражнений, которые также известны как система двойной записи. Это основа правил бухгалтерского учета во всем мире. Кроме того, двойная запись является принцип бухгалтерского учета что гарантирует, что бухгалтерское уравнение всегда равно. Это означает, что Активы всегда должны равняться Капиталу плюс Обязательства.

Активы компании – это ее ресурсы. По сути, активы — это то, чем владеет корпорация. Активы включают в себя такие предметы, как офисная мебель, компьютеры, наличные деньги, дебиторская задолженность и так далее. Обязательства, с другой стороны, представляют собой денежные суммы, подлежащие выплате компанией, например, ссуды, деньги, причитающиеся за переданные предметы, или на расходы. Наконец, Капитал — это то, что владелец (владельцы) фирмы инвестирует в форме наличных денег или других активов, таких как автомобили, помещения и т. д. Капитал в его самой основной форме относится к финансам, привлеченным владельцем (владельцами) компании для запуска бизнеса.

Кроме того, каждый актив, обязательство и капитал имеют свой счет в системе двойной записи. Термин «двойная запись» относится к тому факту, что каждая бухгалтерская транзакция имеет две записи и влияет на два разных счета для сохранения баланса. Это означает, что для каждой транзакции будет запись о кредите и дебете.

Примеры уравнения двойной записи

Совокупные активы фирмы всегда равны сумме капитала и пассивов…

В случае ликвидации собственник не имеет никаких прав на активы до тех пор, пока не будут удовлетворены все требования кредиторов… С этой точки зрения уравнение бухгалтерского учета выражается как:

Что такое бухгалтерские проводки и где их составляют

Многогранное производство

Производство – это не просто выпуск продукции, это множество сложных решений и процессов, которые обязывают иметь знания, опыт и навыки. В материальном плане любое производство состоит из материалов (из чего будет изготовлена продукция), человеческого труда и оборудования.

Иногда достаточно только первых двух компонентов. В результате производства получается не только товар, но и услуга. Если в ходе выпуска готовых изделий используется уже отработанное сырье, то это добавляет особенное преимущество данному механизму.

Если посмотреть на производство глазами предпринимателей, то этот процесс можно охарактеризовать следующим образом:

- процесс преобразования, переработки;

- созданный для выпуска товара;

- обязывать иметь необходимый багаж знаний и навыков;

- требует правильно принимать решения, вовремя действовать;

- есть главной целью для управления;

- считается ключевой инвестиционной сферой;

- выбирает подходящих сотрудников;

- является главным средством для удовлетворения потребностей человека;

- есть решающим критерием в рентабельности предприятия.

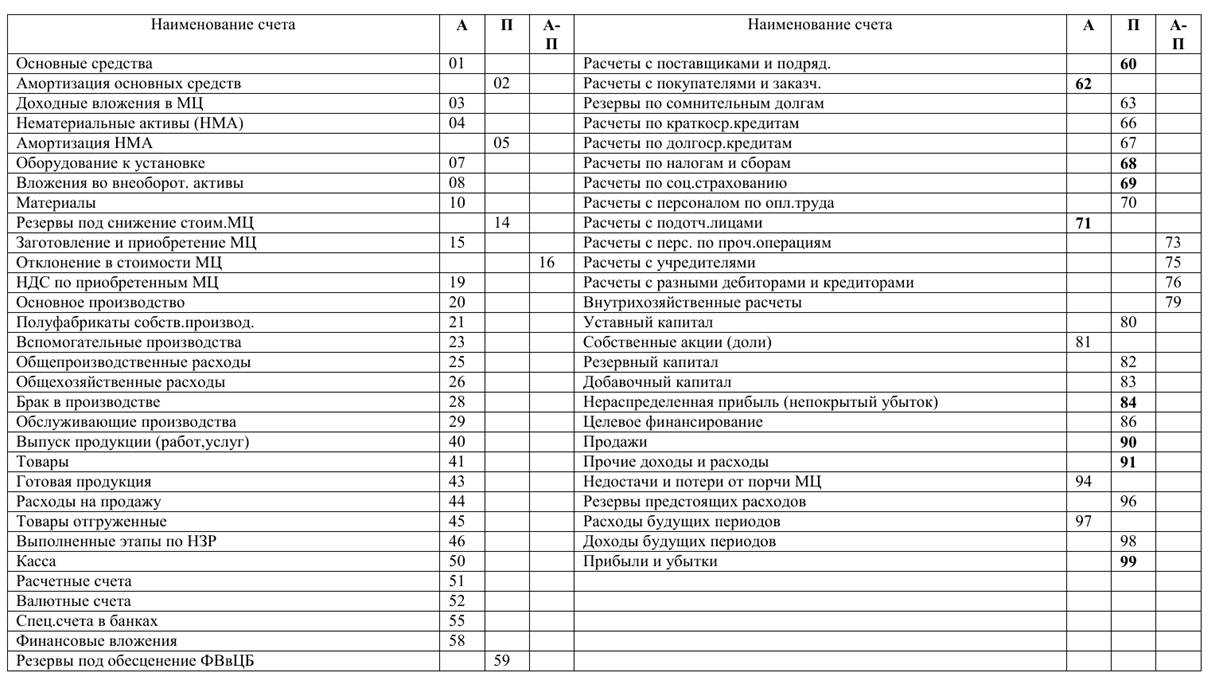

План счетов актив пассив

ПЛАН

СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН

ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ

СЧЕТА ПО СЧЕТУ

КОД

НАИМЕНОВАНИЕ

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

ТИП

СЧЕТА

01

Счет 01

«Основные средства»

АКТИВНЫЙ

02

Счет 02

«Амортизация основных средств»

ПАССИВНЫЙ

03

Счет 03

«Доходные вложения в материальные

ценности»

АКТИВНЫЙ

04

Счет 04

«Нематериальные активы»

АКТИВНЫЙ

05

Счет 05

«Амортизация нематериальных активов»

ПАССИВНЫЙ

08

Счет 08

«Вложения во внеоборотные активы»

АКТИВНЫЙ

09

Счет 09

«Отложенные налоговые активы»

АКТИВНЫЙ

10

Счет 10

«Материалы»

АКТИВНЫЙ

19

Счет 19

«НДС по приобретенным ценностям»

АКТИВНЫЙ

20

Счет 20

«Основное производство»

АКТИВНЫЙ

23

Счет 23

«Вспомогательные производства»

АКТИВНЫЙ

25

Счет 25

«Общепроизводственные расходы»

АКТИВНЫЙ

26

Счет 26

«Общехозяйственные расходы»

АКТИВНЫЙ

29

Счет 29

«Обслуживающие производства и

хозяйства»

АКТИВНЫЙ

40

Счет 40

«Выпуск продукции (работ, услуг)»

АКТИВНО-ПАССИВНЫЙ

41

Счет 41

«Товары»

АКТИВНЫЙ

42

Счет 42

«Торговая наценка»

ПАССИВНЫЙ

43

Счет 43

«Готовая продукция»

АКТИВНЫЙ

44

Счет 44

«Расходы на продажу»

АКТИВНЫЙ

45

Счет 45

«Товары отгруженные»

АКТИВНЫЙ

50

Счет 50

«Касса»

АКТИВНЫЙ

51

Счет 51

«Расчетные счета»

АКТИВНЫЙ

52

Счет 52

«Валютные счета»

АКТИВНЫЙ

58

Счет

58 «Финансовые вложения»

АКТИВНЫЙ

60

Счет

60 «Расчеты с поставщиками и

подрядчиками»

АКТИВНО-ПАССИВНЫЙ

62

Счет

62 «Расчеты с покупателями и

заказчиками»

АКТИВНО-ПАССИВНЫЙ

66

Счет

66 «Расчеты по краткосрочным кредитам

и займам»

ПАССИВНЫЙ

67

Счет

67 «Расчеты по долгосрочным кредитам

и займам»

ПАССИВНЫЙ

68

Счет

68 «Расчеты по налогам и сборам»

АКТИВНО-ПАССИВНЫЙ

69

Счет

69 «Расчеты по социальному страхованию

и обеспечению»

АКТИВНО-ПАССИВНЫЙ

70

Счет

70 «Расчеты с персоналом по оплате

труда»

ПАССИВНЫЙ

71

Счет

71 «Расчеты с подотчетными лицами»

АКТИВНО-ПАССИВНЫЙ

73

Счет

73 «Расчеты с персоналом по прочим

операциям»

АКТИВНО-ПАССИВНЫЙ

75

Счет 75

«Расчеты с учредителями»

АКТИВНО-ПАССИВНЫЙ

76

Счет 76

«Расчеты с разными дебиторами и

кредиторами»

АКТИВНО-ПАССИВНЫЙ

77

Счет 77

«Отложенные налоговые обязательства»

ПАССИВНЫЙ

79

Счет 79

«Внутрихозяйственные расчеты»

АКТИВНО-ПАССИВНЫЙ

80

Счет

80 «Уставный капитал»

ПАССИВНЫЙ

84

Счет

84 «Нераспределенная прибыль

(непокрытый убыток)»

АКТИВНО-ПАССИВНЫЙ

90

Счет 90

«Продажи»

АКТИВНО-ПАССИВНЫЙ

91

Счет 91

«Прочие доходы и расходы»

АКТИВНО-ПАССИВНЫЙ

97

Счет 97

«Расходы будущих периодов»

АКТИВНЫЙ

98

Счет 98

«Доходы будущих периодов»

ПАССИВНЫЙ

99

Счет 99

«Прибыли и убытки»

АКТИВНО-ПАССИВНЫЙ

АКТИВНЫЕ

СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО

УЧЕТА

КОД

НАИМЕНОВАНИЕ

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

ТИП

СЧЕТА

01

Счет 01

«Основные средства»

АКТИВНЫЙ

03

Счет 03

«Доходные вложения в материальные

ценности»

АКТИВНЫЙ

04

Счет 04

«Нематериальные активы»

АКТИВНЫЙ

08

Счет 08

«Вложения во внеоборотные активы»

АКТИВНЫЙ

09

Счет 09

«Отложенные налоговые активы»

АКТИВНЫЙ

10

Счет 10

«Материалы»

АКТИВНЫЙ

19

Счет 19

«НДС по приобретенным ценностям»

АКТИВНЫЙ

20

Счет 20

«Основное производство»

АКТИВНЫЙ

23

Счет 23

«Вспомогательные производства»

АКТИВНЫЙ

25

Счет 25

«Общепроизводственные расходы»

АКТИВНЫЙ

26

Счет 26

«Общехозяйственные расходы»

АКТИВНЫЙ

29

Счет 29

«Обслуживающие производства и

хозяйства»

АКТИВНЫЙ

41

Счет 41

«Товары»

АКТИВНЫЙ

43

Счет 43

«Готовая продукция»

АКТИВНЫЙ

44

Счет 44

«Расходы на продажу»

АКТИВНЫЙ

45

Счет 45

«Товары отгруженные»

АКТИВНЫЙ

50

Счет 50

«Касса»

АКТИВНЫЙ

51

Счет 51

«Расчетные счета»

АКТИВНЫЙ

52

Счет 52

«Валютные счета»

АКТИВНЫЙ

58

Счет

58 «Финансовые вложения»

АКТИВНЫЙ

97

Счет 97

«Расходы будущих периодов»

АКТИВНЫЙ

АКТИВНО-ПАССИВНЫЕ

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

КОД

НАИМЕНОВАНИЕ

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

ТИП

СЧЕТА

40

Счет 40

«Выпуск продукции (работ, услуг)»

АКТИВНО-ПАССИВНЫЙ

60

Счет

60 «Расчеты с поставщиками и

подрядчиками»

АКТИВНО-ПАССИВНЫЙ

62

Счет

62 «Расчеты с покупателями и

заказчиками»

АКТИВНО-ПАССИВНЫЙ

68

Счет

68 «Расчеты по налогам и сборам»

АКТИВНО-ПАССИВНЫЙ

69

Счет

69 «Расчеты по социальному страхованию

и обеспечению»

АКТИВНО-ПАССИВНЫЙ

71

Счет

71 «Расчеты с подотчетными лицами»

АКТИВНО-ПАССИВНЫЙ

73

Счет

73 «Расчеты с персоналом по прочим

операциям»

АКТИВНО-ПАССИВНЫЙ

75

Счет 75

«Расчеты с учредителями»

АКТИВНО-ПАССИВНЫЙ

76

Счет 76

«Расчеты с разными дебиторами и

кредиторами»

АКТИВНО-ПАССИВНЫЙ

79

Счет 79

«Внутрихозяйственные расчеты»

АКТИВНО-ПАССИВНЫЙ

84

Счет

84 «Нераспределенная прибыль

(непокрытый убыток)»

АКТИВНО-ПАССИВНЫЙ

90

Счет 90

«Продажи»

АКТИВНО-ПАССИВНЫЙ

91

Счет 91

«Прочие доходы и расходы»

АКТИВНО-ПАССИВНЫЙ

Как их составлять? Основные принципы

активные, пассивные и активно-пассивные

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

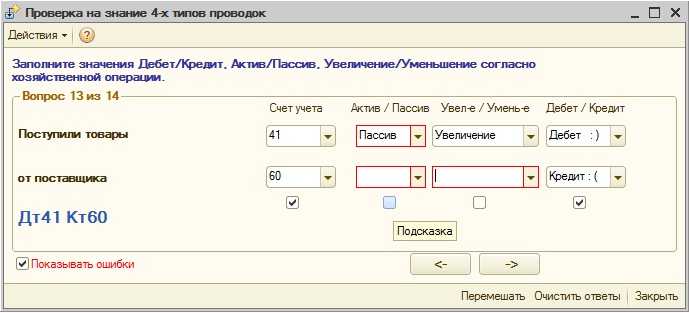

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

https://youtube.com/watch?v=Ng4Ifp0Mgog

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Описание

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

Бухгалтерия — дело требовательное

В бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Как должна отображаться двойная запись

Активы, пассивы и их баланс

Бухгалтерский баланс — это главное в бухгалтерском учете. По сути это цель всего бухучета. А все остальное — первичные документы, проводки, регистры и так далее — это шаги на пути к ней.

Форма бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Бланк можно скачать в начале статье или распечатать с сайта . Распечатайте баланс, чтобы он был перед глазами, иначе вам будет сложно разобраться с тем, о чем сейчас пойдет речь.

Первое, что бросается в глаза — это графы активов и пасивов. Активы предприятия записывают в левую половину баланса, а в правую — пассивы. Это сделано для того, чтобы имущество и долги организации не перемешались. Имущество должно быть в активах, долги — в пассивах. Иначе быть не может.

Подробнее об активах и пассивах можно узнать из курсов по основам бухгалтерского учета для начинающих. Обучиться бухгалтерскому учету с нуля бесплатно самостоятельно помогут эксперты .

Во второй части обучения бухгалтерии с нуля в режиме онлайн эксперты подробно расскажут про принцип двойной записи и о том, как составить бухгалтерский баланс.

Активные и пассивные счета и их связь с дебетом и кредитом простыми словами:

бухгалтерских счетов

Активные счета отражают поступление, наличие или списание имущества и хозяйственных средств предприятия.

На активном счете:

Дебет – это приход: поступление средств, материальных ценностей, вложений, задолженности перед предприятием; Кредит – это уменьшение имущества предприятия, расход хозяйственных средств.

На пассивном счете ведется учет источников хозяйственных средств. К таким источникам относятся всевозможные кредиты и займы, расчеты, налоговые сборы и др.

На пассивном счете:

Дебет – расход фондов, уменьшение прибыли, капитала; Кредит – приход: поступление средств, увеличение прибыли, капитала, возврат долгов, кредитов.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

Правила составления

Они должны отображаться в документе, посредством которого оформляется осуществляемая хозяйственная операция, ведомости или журнале, используемом для записей или в мемориальных ордерах. Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Для облегчения работы предусматривается, что каждый счёт получает определённый номер. Благодаря этому можно указывать не наименования, а более короткие числа. Группирование при записи хозяйственных операций осуществляется согласно экономически однородным признакам. Простое отображение называется систематической записью. Но регистрация осуществляемых хозяйственных операций может осуществляться и в последовательности совершения. Это уже хронологическая запись. Различия в экономическом содержании совершаемых операций не учитываются.

Наглядно бухгалтеру о сложном

Особняком стоят забалансовые счета. Они используются для обобщения имеющейся информации, затрагивающей наличие и движение ценностей. Их значения не корреспондируются с иными счетами. Записи ведутся исключительно односторонние. Они могут быть или по дебету (увеличение), или по кредиту (уменьшение). В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

Преимущества системы двойной записи

№1. Проверка точности:

Бухгалтерские упражнения с двойной записью проверяют арифметическую точность книги счетов, поскольку для каждого дебета существует соответствующий и равный кредит. Кроме того, с помощью этого подхода можно оценить точность бухгалтерской работы путем подготовки пробного баланса.

№ 2. Полная запись транзакций:

При использовании этой бухгалтерской системы двойной записи документируются обе стороны сделки. Это полная запись, поскольку она показывает правильный доход или убыток, а также активы и обязательства.

№3. Данные для принятия решения:

В примерах двойной бухгалтерии руководство может собирать информацию для принятия решений, а также анализировать предыдущие решения.

№ 4. Мошенничество сведено к минимуму:

Поскольку это создает неравное распределение в системе, этот подход также предотвращает и сводит к минимуму мошенничество. Это также помогает в раннем обнаружении мошенничества.

№ 6. Полная информация для целей контроля:

Система позволяет вести учетные записи с любым количеством деталей, предоставляя при этом ключевую информацию для целей контроля.

№1. Способ записи:

Единая бухгалтерия дает одностороннее представление о кассовых операциях. Изменения, происходящие в результате одной транзакции, отражаются как минимум на двух счетах двойной записью. Инвесторам, банкам и покупателям нравится метод двойной записи, потому что он дает более полную финансовую картину компании.

№ 2. Обнаружение ошибок:

Дебет и кредит всегда должны быть одинаковыми при двойной записи. Если это не так, есть проблема. Это упрощает обнаружение проблем и гарантирует, что они не распространятся на другие журналы и финансовые отчеты. Не существует метода исправления или обнаружения ошибок в одной записи.

№3. Размер компании:

Однократная система подходит только для небольших фирм, тогда как двойная система подходит для всех видов организаций, в том числе крупных.

№ 4. Подготовка финансовой отчетности:

Информация, зафиксированная в системе однократного ввода, недостаточна для финансовая отчетность или создание отчетов о прибылях и убытках. Более крупные фирмы полагаются на эти отчеты для отслеживания своей деятельности, поэтому бухгалтерский учет с двойной записью предоставляет им больше информации.

Типы бухгалтерских записей

Бух. записи подразделяются на 2 типа: простые и сложные. Сложные проводки – это записи, в которых корреспондируется больше двух счетов.

Они делятся на два типа:

- Бух. проводки, в которых происходит дебетование только одного счета, а кредитование сразу нескольких. Сумма кредитовых счетов должна равняться сумме дебетовых счетов.

- Бух. проводки, в которых происходит кредитование только одного счета, а дебетование сразу нескольких. Сумма дебетовых счетов должна равняться сумме кредитовых счетов.

Простые бухгалтерские проводки – это записи, в которых корреспондируют только 2 бух. счета.

Какой тип проводки необходимо использовать будет зависеть от конкретной проведенной операции.

По характеру отображаемых сведений бухгалтерские проводки подразделяются на:

- реальные;

- условные;

- уточняющие.

Предназначением реальных проводок является учет операций, явлений и фактов, которые действительно были совершены.

К примеру, оплата поставщику.

Проводки условного характера возникают как итог учетной методологии.

На самом деле операция совершена не была, но проводку сформировать требуется. Их используют для уточнения и переноса показателей. В качестве примера можно привести включение затрат управленческого характера в производственные издержки.

К бух. проводкам уточняющего типа относятся записи исправительного характера и записи по списанию калькуляционной разницы по счетам производственного процесса

. Они делятся на два вида:

- дополнительные – их записывают синими или черными чернилами, их сумма повышает обороты по бух. счетам;

- сторнировочные – их записывают чернилами красного цвета, при исчислении итогов красная сумма вычитается.