Отчет о прибылях и убытках (ОПУ)

Этот отчет помогает увидеть все доходы и расходы, которые возникли за отчетный период — неделю, месяц, год. Вы понимаете, какую получили прибыль и какие сделали траты, что продали и что купили. Деньги на счете в конце месяца не обязательно принадлежат вам: возможно, вы не оплатили все услуги или поставки за период, и отчет о прибылях и убытках помогает разобраться в этом.

Такой отчет можно “опрокидывать” в будущее, чтобы спланировать прибыли и убытки в ближайшие периоды. Он покажет потенциальную прибыль, расходную часть проекта, точку безубыточности. Так вы поймете, стоит ли запускать дело. Отчет о прибылях и убытках на несколько лет вперед — это финансовая модель вашего бизнеса.

Еще ОПУ помогает понять, где можно сэкономить. Например, кофейня работает, выручки все больше, бариста тратит стаканчики, как пули, но почему-то чистая прибыль почти не растет. Олег смотрит в ОПУ и видит, как много денег идет на покупку зерна. Тогда он закупает крупную партию с хорошей скидкой и надеется в следующем периоде получить больше прибыли.

Пример отчета о прибылях и убытках кофейни Олега за месяц:

| Чистая прибыль | 29 750 |

| Реализация | 120 000 |

| Прибыль до налогообложения | 35 000 |

| Налоги (УСН 15%) | 5 250 |

| Всего расходы | 85 000 |

| Закупки материалов | 30 000 |

| Зерно | 10 000 |

| Сиропы для напитков | 3 000 |

| Молоко и сливки | 7 000 |

| Посуда | 3 000 |

| Пончики | 7 000 |

| Оплата труда | 39 000 |

| Зарплата | 30 000 |

| Страховые взносы | 9 000 |

| Текущие расходы | 13 000 |

| Аренда + коммуналка | 7 000 |

| Клининг | 2 000 |

| Мобильная связь + интернет | 1 000 |

| 3 000 | |

| Банковский счет + эквайринг | 3 000 |

Видим, что Олег получил прибыль, хоть и небольшую. Но положительный финансовый результат еще не означает, что на счете хватит денег для выполнения всех обязательств. Например, Олег запланировал купить большую партию зерна со скидкой в следующем месяце. Чтобы понять, когда он сможет оплатить заказ, придется заглянуть в отчет о движении денежных средств.

Основные объекты

К оборотным активам относят:

- готовую продукцию;

- запасы для осуществления будущего производства;

- финансовые вложения на короткий срок;

- деньги;

- топливо;

- будущие расходы.

Внеоборотные активы — это:

- объекты в процессе строительства;

- долгосрочное инвестирование;

- основные средства;

- нематериальные активы.

К нематериальным активам относится программное обеспечение офиса, патенты, право на использование земли и воды, товарные знаки, а также возможные изобретения.

Незавершенные объекты могут включать в себя затраты на будущий ремонт, строительство, реконструкцию зданий или оборудование. Сюда же включены вложения на приобретение инструментов и проведение демонтажных работ.

В число основных средств включено все офисное оборудование, мебель, транспорт (грузовой и легковой), а также все здания компании. Основные средства принято разделять на 2 части, собственные и взятые в аренду.

Оборотные активы подразделяют на два вида, финансовые и материальные. Первые включают в себя дебиторские задолженности клиентов за приобретённый у фирмы товар, подотчетные деньги сотрудников и авансы. А материальные активы – это готовая продукция, сырьё, инструменты и комплектующие, которые используются только для одного цикла производства товаров.

Предмет управленческого учета – это деятельность, направленная на обеспечение максимально прибыльного и эффективного производственного процесса. Она включает в себя объекты, которые делятся на 5 групп:

- Внутренняя отчетность компании.

- Оценка перспективности будущих финансовых процессов.

- Итоги хозяйственной деятельности.

- Издержки фирмы, а также её структурных объектов.

- Внутреннее формирование цен.

Управленческий учет имеет свои правила и конкретные меры, которые используют менеджеры организации для оценки результатов работы персонала на производстве и измерения эффективности труда. Если показатели не соответствуют ожиданиям, будут вноситься корректировки для устранения каких-либо недостатков, мешающих получить высокий доход.

Это значит, что целью управленческого контроля является регулирование прибыльности предприятия и его расходов по структурным объектам или отдельным продуктам с помощью экономических показателей и имеющихся данных сегментарной отчетности.

Какие задачи решает управленческий баланс

Отчет помогает вовремя заметить финансовые проблемы или «просадку» прибыли, а также найти точки роста и выявить ресурсы для развития компании.

Как еще УБ помогает бизнесу:

-

Упрощает планирование. Отчет показывает, какие активы есть в распоряжении предприятия. Также он помогает оценить рентабельность и платежеспособность организации. Владельцам документ позволяет составить оптимальную траекторию развития бизнеса, а инвесторам и кредиторам — принять решение о финансировании проектов.

-

Подтверждает другую отчетность. С помощью управленческого баланса можно перепроверить финансовые показатели в других отчетах. Если значения совпадают, значит, ДДС и ОПиУ составлены верно.

-

Защищает от мошенничества. Отчет отражает объем и движение денежных средств и других активов предприятия. Эта информация помогает владельцу выявлять мошеннические действия сотрудников.

-

Дополняет аналитику. УБ позволяет контролировать ключевые показатели бизнеса. Прибыль и прочие основные параметры можно оценить быстро, не углубляясь в бухгалтерскую документацию.

-

Помогает регулировать долги. Отчет отражает долговые обязательства перед банками и партнерами. Он помогает топ-менеджменту соблюдать разумные пределы кредитной нагрузки на бизнес.

Компании могут собирать баланс один раз в месяц, квартал или год. Частота зависит от масштабов организации, сложности ее деятельности и целей формирования отчета.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации в 2019–2020 годах».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как отчет по управленческому учету формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Три Эксперта

Практика показывает, что под словами “управленческий учет” разные люди и организации понимают совершенно разное. Поэтому, сначала определим, что подразумевает под управленческим учетом автор этой статьи.

Для начала, самое простое и универсальное определение: управленческий — это любой учет, который ведется для внутреннего использования предприятием. Таким образом, управленческий учет является антиподом регламентированному учету, который ведется для предоставления информации во внешние органы.

Главной целью ведения управленческого учета является обеспечение сотрудников компании информацией для принятия управленческих решений. Из этой цели следует несколько важных отличительных признаков управленческого учета:

- Данные управленческого учета должны отражать фактическое состояние дел.

В этом его отличие от регламентированного учета, который ориентируется на документы.

Типичный пример, на котором можно проиллюстрировать это различие: на склад пришла партия материалов, но документы на нее оказались неправильно оформлены, и поставщик их должен поменять. Тем не менее материалы приняты на склад и сразу же выданы в производство. В регламентированном учете, до тех пор, пока документы не будут в полном порядке, информации об этой поставке не будет никакой. В управленческом же учете факт поступления материалов и выдачи из в производство должен быть отражен.

Объекты управленческого учета — это логические бизнес-единицы.

Опять же, здесь есть фундаментальное отличие от регламентированного учета, где объектом учета всегда является юридическое лицо.

Пример: торговый бизнес состоит из основного юридического лица, от которого ведутся все операции, включая продажи внутри страны, и экспортера, через которого осуществляется отгрузка на экспорт. С точки зрения собственника всего этого, экспорт — это один из каналов продаж, и объект управленческого учета — один — весь торговый бизнес. В управленческом учете отчет по продажам должен включать отгрузки на экспорт и зарубежных клиентов наравне с внутренними, а отгрузка экспортеру с точки зрения управленческого учета вообще не является отгрузкой, а является внутренним перемещением. В то время как в регламентированном учете это будет два разных объекта учета со всеми вытекающими отсюда последствиями.

Управленческий учет должен быть полным.

Имеется ввиду, что в управленческом учете должны отражаться и планироваться все факты финансово-хозяйственной деятельности предприятия, независимо от того, отражаются ли они в регламентированном учете соответствующих юрлиц.

Управленческий учет ориентирован не только, и не столько на фиксацию свершившихся фактов, а на текущую и будущую деятельность предприятия.

Плановые данные — неотъемлемая часть управленческого учета. Планы продаж, планы производства, всевозможные нормы, платежный календарь, принятые заказы, плановые цены, финансовые бюджеты на текущий период и еще множество других плановых данных в совокупности с оперативными фактическими данными составляют необходимый массив информации управленческого учета.

Информация управленческого учета должна быть доступна тогда, когда нужно принимать решение, а не тогда, когда что-либо предпринимать уже поздно.

Например, финансовые результаты прошедшего месяца необходимы в первых числах следующего месяца, а не после 20-го. А еще более правильно — и этого можно добиться правильной организацией управленческого учета — иметь уже в начале отчетного месяца обоснованный прогноз его финансовых результатов.

Данные управленческого учета должны быть настолько детальными, насколько это необходимо для управленческих целей.

В этом вопросе отличие от регламентированного учета может быть в обе стороны: как в сторону большей детальности, так и наоборот.

Например, в регламентированном учете может быть требование ведения пообъектного учета основных средств. А для целей управленческого учета в некоторых случаях удобно вести учет этих же основных средств, объединяя однотипные объекты в группы.

Часто встречается и обратная ситуация. Например, в оперативном управленческом учете бывает необходимо различать товары по дополнительным характеристикам, таким как цвет или размер, а в регламентированном учете эта информация лишняя, она усложняет и затрудняет учет.

В управленческом учете нет никаких предопределенных правил и регламентов, кроме тех, которые устанавливает собственник предприятия (или же менеджмент, выражающий интересы собственников).

Именно поэтому управленческий учет такой разный на разных предприятиях.

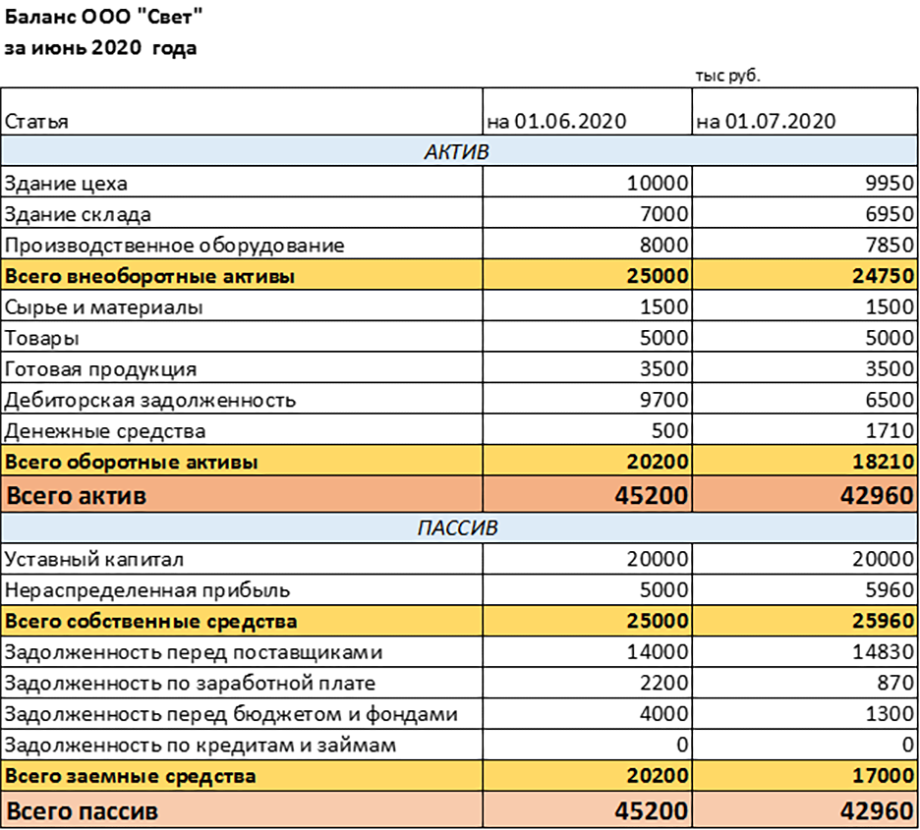

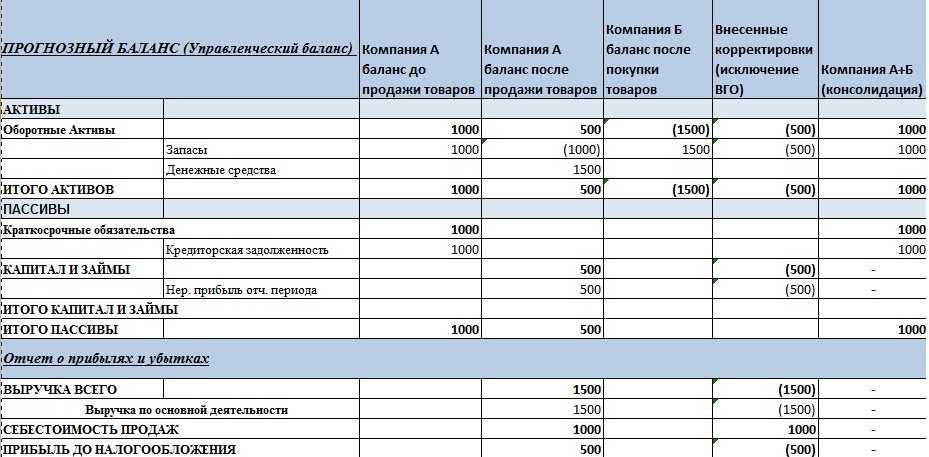

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

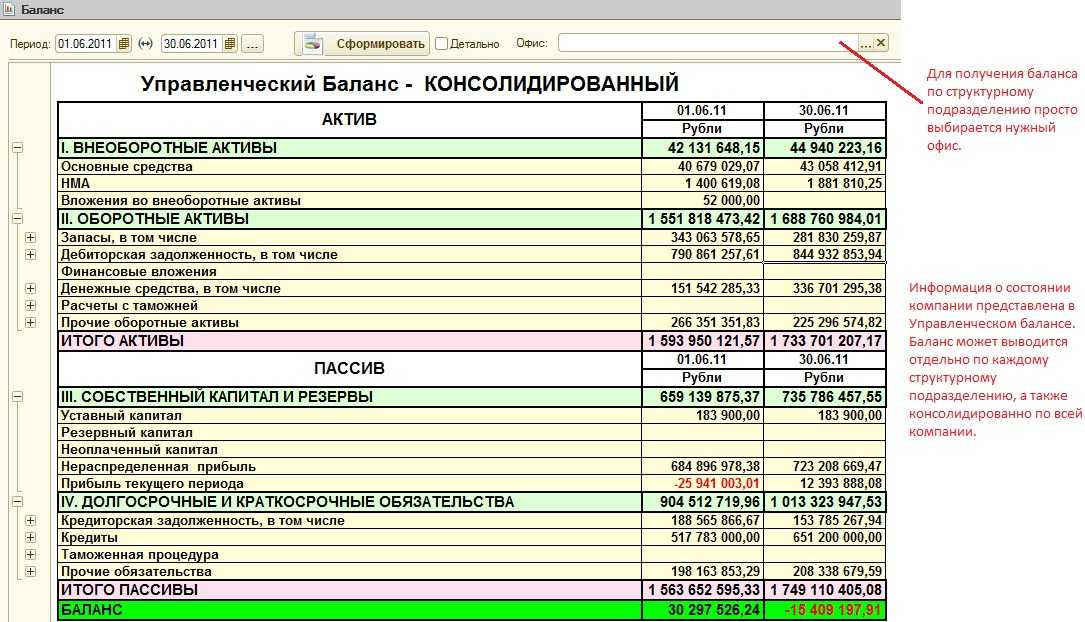

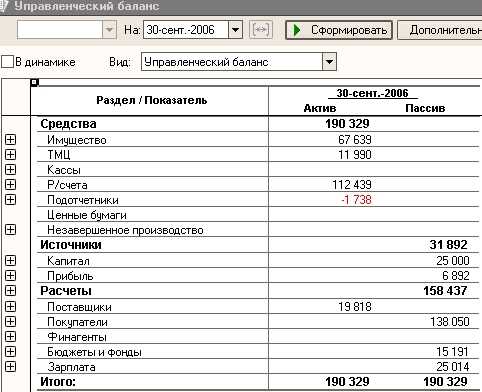

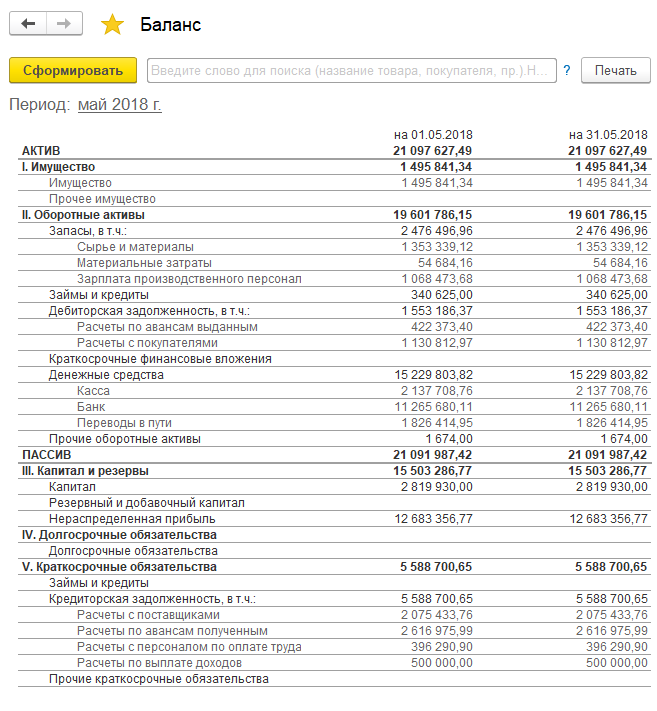

Что должно быть в активах, что должно быть в пассивах

При составлении управленческого отчета ключевыми являются таблицы активов и пассивов. Дополнительно можно составить документ-приложение, включающий сведения об источниках происхождения капитала (средства инвесторов, кредиторов, собственные вложения, реинвестиции полученной прибыли и т. п). Общие активы баланса включают:

- Внеоборотные средства: основные и капитальные вложения, нематериальные активы (авторские права, патенты). Основные средства — это имущество фирмы (недвижимость, оборудование и т. п).

- Оборотный капитал: произведенные товары, остатки денег на счетах, ценные бумаги, долги клиентов, запасы материалов.

К пассивам относятся:

- Капитал собственный: вложения учредителей и финансовый результат.

- Обязательства краткосрочного характера: кредиторская и прочая задолженности со сроком уплаты менее года (по зарплате, налогам, штрафам, пени, долги поставщикам).

- Долгосрочные обязательства: ссуды с длинным сроком погашения, облигации и т. п.

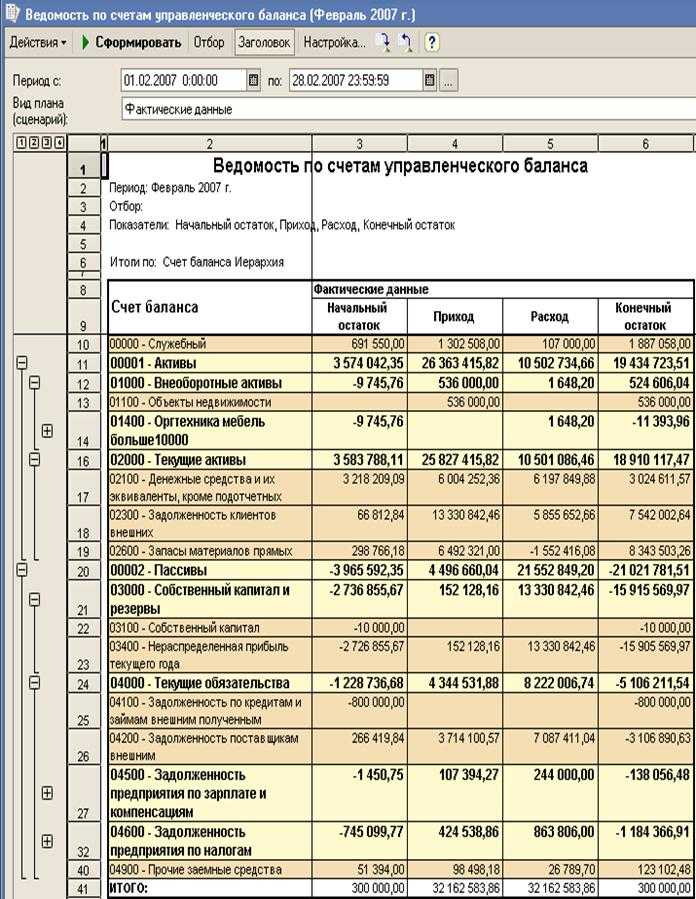

Различают УБ двух типов:

- Статистические, составленные на конкретную дату (самая простая форма).

- Динамические, сформированные на основе данных за установленные временные промежутки (интервалы).

Корректно построенный управленческий баланс наглядно отображает происходящее с активами компании на момент анализа, позволяет рассчитать рентабельность бизнеса, скорость оборота ТМЗ.

Разница между итогами таблиц — это и есть баланс (должен сходиться, иначе допущена ошибка). В статистических таблицах отсутствуют графы дебет и кредит, сальдо по составным элементам и итоговое отражаются просто как сумма. Динамические данные (износ и т. п) неприменимы.

Отдельно можно детализировать статьи активов:

- Денежные средства: в каких банках и на каких условиях размещены (счета, суммы, проценты).

- Выручка: по отделам компании.

- Основной капитал: часть оборудования и другого имущества может быть неисправным или морально устаревшим, что не позволяет его оценивать по рыночной стоимости (подлежит реализации с дисконтом, либо списанию).

- Дебиторская часть: стоит вывести в соответствующую статью проблемных должников (таких денег по итогу можно не дождаться, что не позволяет их корректно учитывать).

В пассивах следует отдельно выделить кредиторскую задолженность (при наличии), по которой истекают сроки истребования (часть долгов так можно сбросить с баланса). Полезно разделить пункт “финансовый результат” на подпункты “от хоз. деятельности” и “при переоценке собственности” — это позволит корректнее оценивать прибыль.

От бухгалтерского управленческий баланс отличается по степени детализации и частоте формирования. В первом случае периодичность регламентирована законодательством, а порядок заполнения привязан к задокументированным источникам. Внутренний отчет для руководства не ограничен подобными рамками, может создаваться за любой период времени, включать гибкую подборку сведений.

Как составить управленческий баланс: пошаговая инструкция

Шаг 1. Разработайте общую структуру

Определите, какие актуальные для компании показатели необходимо включить в отчет. При разработке формы возьмите за основу графы бухгалтерского баланса, а затем добавьте и детализируйте нужные строки. Например, «Прибыль» можно разделить по видам продукции или филиалам предприятия.

Шаг 2. Определите критерии аналитики

Аналитика в управленческомом учете — это конкретный параметр для отслеживания ключевых показателей. Например, баланс можно собирать по всей компании, отдельно по каждому подразделению и даже по группам товаров.

Шаг 3. Выберите и обучите ответственных сотрудников

В небольшом бизнесе УБ может составлять владелец или наемный руководитель. В средних и крупных организациях эту задачу обычно поручают бухгалтерии или финансовому отделу. Чтобы ответственный сотрудник мог составить подходящую форму и наполнить ее актуальными показателями, объясните ему задачи отчета.

Шаг 4. Ведите баланс систематически

Внесите в форму базовые показатели, а затем регулярно фиксируйте значения в течение отчетного периода. Например, отразите данные на 31 декабря прошлого года, а затем ежемесячно дополняйте графы текущими показателями.

Принципы составления управленческого баланса:

- Двойная запись. Каждую хозяйственную операцию отражайте одновременно в активах и пассивах. Например, компания берет кредит на закупку станков. Тогда заемные средства становятся активом, и одновременно они превращаются в пассив — долговое обязательство перед банком.

- Проверка через другие отчеты. Сверяйте показатели управленческого баланса с информацией из ОДД и ОПиУ.

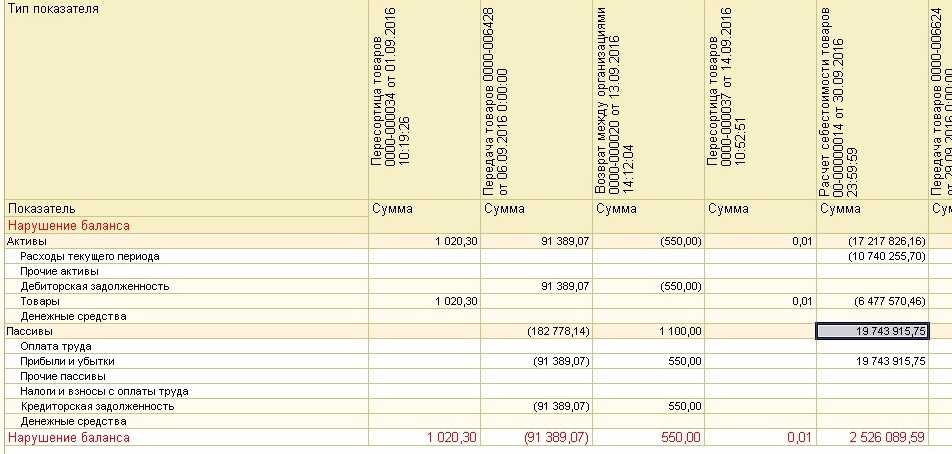

- Точность данных. Итоговые суммы в активе и пассиве должны совпадать, чтобы баланс сошелся. В противном случае, проверьте данные и устраните ошибку в учете.

Шаг 5. Рассчитываем финансовый результат

В конце года подведите итог: просуммируйте числа в графах, посчитайте результирующие показатели и отследите динамику.

Недостатки управленческого учета перед бухгалтерским

Наряду с наличием определенных преимуществ управленческий учет обладает и рядом недостатков по сравнению с бухгалтерским учетом. Их можно охарактеризовать следующим образом:

| Недостатки | Описание |

| Методологические аспекты учета | Нет четко сформулированной методики осуществления управленческого учета, а потому организации вынуждены самостоятельно разрабатывать такие методики исходя из потребностей и особенностей деятельности. В бухгалтерском учете установлена четкая методика проведения учета |

| Нормативная база по учету | В управленческом учете отсутствуют нормативно-правовые акты, которые могут быть использованы в учете. Бухгалтерский учет жестко регламентирован с позиции российского законодательства. статью: → “Как вести бухгалтерский учет денежных средств? 7 примеров». |

| Наличие квалифицированных специалистов | Квалифицированные специалисты отсутствуют в управленческом учете, поэтому в каждом конкретном предприятии осуществляется обучение сотрудников. В бухгалтерском учете квалифицированные сотрудники имеются в достаточном количестве, а потому у руководителей всегда есть выбор при поиске и найме сотрудников |

| Наличие программного обеспечения | Для осуществления управленческого учета используются единичные программные продукты, которые имеют стандартные настройки, и нет привязки к конкретному предприятию. В бухгалтерском учете может быть использовано большое количество программ учета, оптимизированных под деятельность конкретного предприятия |

Что такое управленческий учёт

Это методика сбора сведений, которые дают полное и объективное представление о состоянии и возможностях бизнеса. Данные УУ нужны руководству и другим сотрудникам для принятия эффективных и обоснованных управленческих решений.

В управленческом учёте применяются методы детального анализа фактов хозяйственной деятельности предприятия. Благодаря учёту управленцы могут ответить на ключевые вопросы:

- что приносит компании деньги;

- куда уходят ресурсы бизнеса;

- насколько эффективно проведённое изменение;

- какой продукт приносит компании наибольшую рентабельность.

Может случиться, что какой-то товар или услуга, которые раньше принимались за прибыльные, оказываются убыточными. Понять это по общим данным невозможно — нужно разбираться с каждым показателем отдельно, отслеживать динамику продаж, делать выводе о спросе, полагаясь на детальную информацию.

Благодаря грамотному управленческому учёту бизнес может проанализировать работу сотрудников, оценить эффективность мотивации, сделать выводы о текущей стратегии и выработать новую. Управленческий учёт — это удобный и важный инструмент бизнес-планирования.

В учёте применяются разные подходы к расчётам и анализу. Можно использовать любые единицы измерения доходов, затрат, материалов, товаров, временных периодов.

Например, продукцию в управленческом учёте можно считать партиями или штуками. Расходы можно группировать по категориям, периодам, отделам. Главное, чтобы было удобно анализировать как по отдельным направлениям бизнеса, так и по результатам работы компании в целом.

Никаких установленных форм и правил в управленческом учёте нет. Компания адаптирует его под собственные нужды и возможности и выстраивает управленческую политику так, как ей удобно.

Необходимость сравнения бухгалтерского и управленческого учета

Как правило, на малых предприятиях используют только стандартный вид учета — бухгалтерский, а между тем гораздо выгоднее в целях внутреннего управления использовать и управленческий учет. В принципе, оба они характеризуют одну и ту же ситуацию на предприятии, но осуществляют подход с различных сторон, а потому и результаты получаются несколько различными. Дело не в том, что итоги не совпадают, а в том, что результирующими показателями могут быть совершенно различные критерии.

Однако необходимо отметить, что результаты как бухгалтерского, так и управленческого учета необходимо использовать только во взаимосвязи, поскольку на их основе можно принимать грамотные управленческие и стратегические решения

При этом одна и та же ситуация может пропускаться через призму различных показателей, которые в той или иной степени характеризуют ее, давая больше полезной и важной информации, необходимой к использованию в практических целях

Главные отличия между управленческим балансом и бухгалтерским балансом

Один из главных факторов, который отличает управленческий баланс от бухгалтерского баланса, заключается в том, что управленческий баланс разрабатывается для внутреннего использования руководством предприятия, тогда как бухгалтерский баланс предназначен для внешнего использования, такого как отчетность перед налоговыми органами или акционерами.

Еще одно отличие состоит в том, что управленческий баланс фокусируется на операционных показателях и анализе деятельности предприятия, в то время как бухгалтерский баланс сосредоточен на финансовых показателях и отражает ситуацию на определенную дату.

Также следует отметить, что управленческий баланс может быть менее формализованным и более подверженным изменениям, поскольку он создается для удовлетворения конкретных потребностей руководства предприятия. Бухгалтерский баланс, с другой стороны, должен соответствовать стандартам и правилам бухгалтерии, установленным соответствующими органами и регуляторами.

Еще одним отличием является уровень детализации. Управленческий баланс часто более подробен и содержит дополнительные сведения, которые не включены в бухгалтерский баланс. Это связано с тем, что руководство предприятия может требовать дополнительной информации для принятия стратегических решений.

Наконец, управленческий баланс обычно составляется чаще, чем бухгалтерский баланс. Руководство предприятия может требовать балансировки с учетом более оперативных данных для обеспечения реального времени финансовой информации и анализа.

| Управленческий баланс | Бухгалтерский баланс |

|---|---|

| Для внутреннего использования | Для внешнего использования |

| Анализ деятельности предприятия | Финансовые показатели |

| Менее формализованный | Стандарты и правила бухгалтерии |

| Более подробный | Меньшая детализация |

| Составляется чаще | Составляется реже |

В целом, управленческий баланс и бухгалтерский баланс имеют различные цели и задачи, и их разработка и использование зависят от потребностей внутренних и внешних пользователей финансовой информации предприятия.

Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция

Этот принцип условно можно разделить на:

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

-

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

-

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения — единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Как анализировать состояние дел используя управленческий баланс: что с чем сверить, какие выводы можно сделать

Опираясь на данные УБ руководитель может рассчитать способность компании к погашению долгов в динамике. При наличии критического расхождения между балансом оборотных активов и краткосрочной задолженностью необходимо принимать меры. Характерный пример в сводной таблице ниже:

| Характеристика | Ноябрь | Декабрь | Январь |

| В обороте | 12 | 10 | 8 |

| Краткосрочные долги | 10 | 11 | 12 |

| Дефицит активов для покрытия обязательств | Нет | 1 | 4 |

| Коэффициент ликвидности (активы/долги) | 1,2 | 0,9 | 0,66 |

*Любые показатели из основных таблиц можно перевести в сводные для анализа.

Исходя из приведенных сводных данных хорошо видно ухудшение ситуации с ликвидностью начиная с декабря. При дальнейшем развитии негативной тенденции расчеты по долговым обязательствам станут невозможны.

В следующей таблице приведем основные признаки ухудшения ликвидности и ответные меры.

| Признак | Профилактика |

| Доля внеоборотных активов становится больше | Приостановка роста внеоборотных активов (закупки оборудования, недвижимости и т. п), если не предполагается расширение производства |

| Смещение баланса долговых обязательств в сторону краткосрочных требований | Изыскание источников долгосрочного кредитования с целью покрытия коротких долгов и нормализации баланса |

| Отрицательный результат по итогам фин. деятельности | Выявить убыточные направления (изучение среднего чека по подразделениям, видам продукции и т. п) |

Важно соотносить прирост кредиторской задолженности с сопутствующими переменами в структуре активов фирмы. Характерны следующие сочетания:

- Растет внеоборотная часть — бизнес развивается, необходимы дальнейшие инвестиции.

- Увеличивается оборотная часть (за исключением *дебиторской задолженности) — свидетельствует о нехватке оборотных средств.

Прирост оборотных активов за счет дебиторки означает, что у компании становится больше должников и именно на это уходят внешние заемные средства. Подобная тенденция может служить признаком нецелевых действий и намеренного вывода средств с баланса фирмы на уровне одного из подчиненных подразделений.

Состояние активов следует оценивать по критериям рентабельности капитала:

- Собственного: важнейший финансовый показатель = прибыль (чистая)/капитал собственный * 100. По сути — это отдача от вложений в динамике. Результаты рассчитываются за год, в % могут сопоставляться с инфляцией.

- Производственных фондов = прибыль годовая/совокупная стоимость материальных ресурсов (оборудования и т. п). Говорит об эффективности производства. Ухудшение показателя в динамике может указывать на износ мат. базы.

- Инвестиционного = годовая прибыль (до уплаты налогов и процентов по займам)/(собственный капитал + долгосрочные обязательства). Позволяет судить об окупаемости вложений.

Также важно учитывать оборачиваемость товарно-материальных запасов (ТМЗ), которая характеризует среднюю скорость реализации запасов за выбранный промежуток времени. Рассчитывается как выручка/остатки (за расчетный период)

Опираясь на вышеизложенное, можно оценить финансовое состояние предприятия в целом, его способность быстро восстановить платежеспособность в случае утраты. Используются характеристики:

- Текущей ликвидности (на заданный промежуток) = активы/обязательства (учитываются краткосрочные показатели), норма 2.0.

- Обеспеченности оборотными средствами (собственными) = капитал/средства (подставляются оборотные значения), норма 0,1.

Более сложный показатель — финансовая устойчивость, которая рассчитывается с использованием большого количества переменных. В упрощенном виде характеристика выражает степень зависимости бизнеса от привлекаемых краткосрочных займов, а значит способность самостоятельно поддерживать свою работоспособность за счет внутренних резервов, устойчивость в условиях кризиса (займы стали недоступны). Нормальные показатели находятся в диапазоне 0,8-0,9, значения ближе к 1 говорят о полной финансовой независимости фирмы, ее платежеспособности в долгосрочной перспективе. Общая формула: (Собственный капитал + займы на длительный срок)/итоги по пассивам.

Деловую активность сложно оценить в рамках какого-то одного критерия. Также, как и в предыдущем случае, используется совокупность факторов. На основе данных УБ показатель можно охарактеризовать как положительный, если по темпам рост прибыли до налогов превосходит скорость прироста выручки, которая в свою очередь обгоняет по темпам авансированный капитал*.

* Предназначенный для приобретения средств расширения бизнеса (производства) с целью повышения прибыли в будущем (графа “капитальные вложения”).