“ЗЕЛЕНАЯ КНОПКА” – МЕЧТА ИЛИ РЕАЛЬНОСТЬ

Когда вы успешно разработали все положения и регламенты, создали на бумаге систему УУ, встает вопрос: как внедрить ее в компании, как заставить заработать этот механизм? Если разработка модели учета в компании проходит до трех месяцев, то последующая адаптация компании к новым компонентам в системе управления имеет срок не менее одного года.

Если государство решает установить новые правила для своих граждан, то что оно делает? Разрабатывает и принимает закон, утверждает его с такой-то даты. Все внедрения новшеств в компании проходят с различными вариациями по такому принципу. Если в компании идет постановка системы УУ, то необходимо разработать регламент, утвердить его и сделать законом для компании. И установить систему контроля.

Современная наука управления персоналом предоставляет достаточно импульсов и методов для мотивации сотрудников к выполнению новых для них функций и обязанностей, так же как и методов контроля.

Например, в японском менеджменте есть такой подход: когда квалифицированный сотрудник делает трижды одну и ту же ошибку (если это не откровенный саботаж), дело скорее всего в неправильной организации процесса.

Если в системе УУ вашей компании заложены противоречивые элементы, несмотря на все усилия по внедрению, система работать не будет. Если в государственном законе не прописаны механизмы его функционирования и контроля, то самый законопослушный гражданин не сможет и не будет его выполнять. Если система УУ не выверена относительно механизмов действия и контроля, то заставить работать эту систему вы не сможете, несмотря на самые авторизированные методы внедрения.

Создать регламенты, ознакомить сотрудников, обучить их, установить как закон для компании и последовательно следить за его выполнением – задача, требующая от руководителя настойчивости, но не запредельных усилий и перенапряжения всех управленческих ресурсов компании. На прак-

тике автору приходилось видеть достаточно успешные компании, в которых во время внедрения проекта постановки учета, которое может длиться около года, весь оперативный руководящий состав, включая генерального директора, финансового директора и главного бухгалтера, практически отстранялся от обычной работы, “скидывая” ее на своих заместителей, чтобы внедрить систему УУ.

Может себе это позволить коммерческая компания, работающая на агрессивном рынке? Это слишком большой риск. Поэтому, пусть это покажется несколько банальным, постановку управленческого учета в компании лучше сразу делать правильно.

Единовременное внедрение сложных решений в менеджменте практически никогда не бывает успешным.

В компании нельзя построить сложную систему, если люди не умеют делать простых. Существует единственный способ построения интегрированных решений, доказавший свою эффективность, – это разбивка сложной задачи на множество простых.

Простые задачи в менеджменте может решить каждый сотрудник. Сложные задачи – под силу гениям. И рациональнее будет распределить множество простых задач между множеством сотрудников, а гениев загрузить разработкой нового продукта, освоением новых рынков и другими, более интересными и перспективными задачами.

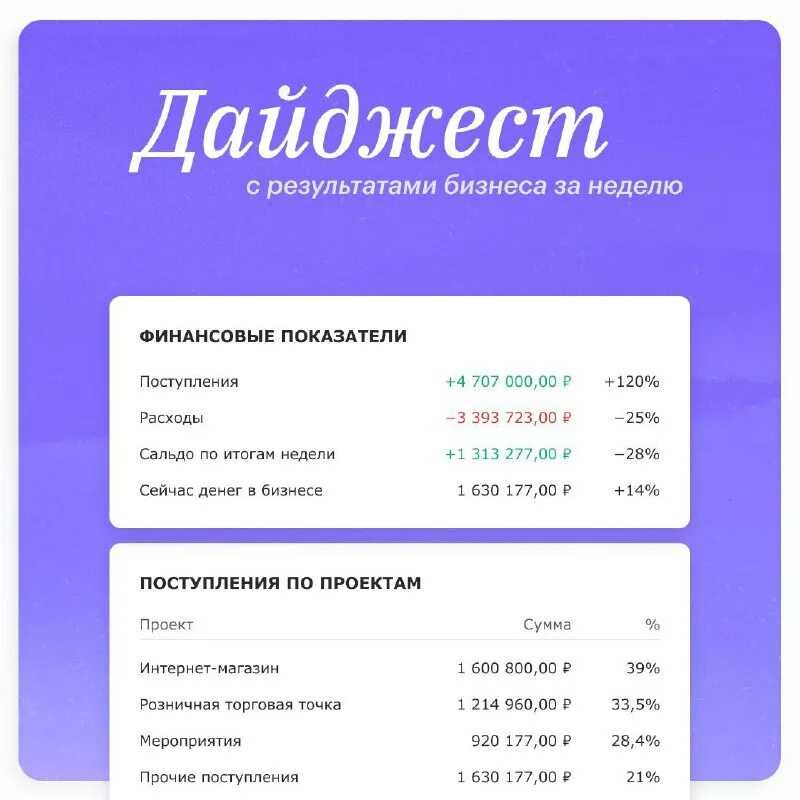

Какие показатели финансового учета анализировать

Показателей — сотни, можно всю жизнь высчитывать их и анализировать. Но в целом понять, что происходит с компанией, помогают эти 5.

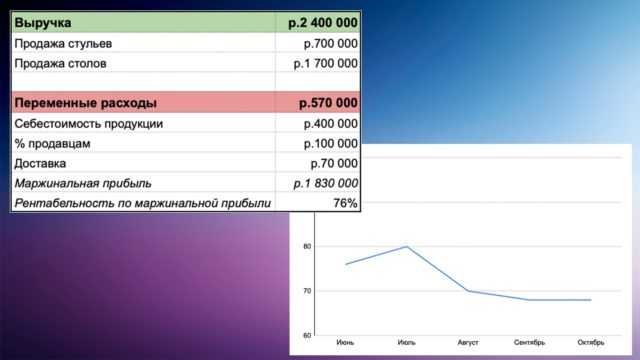

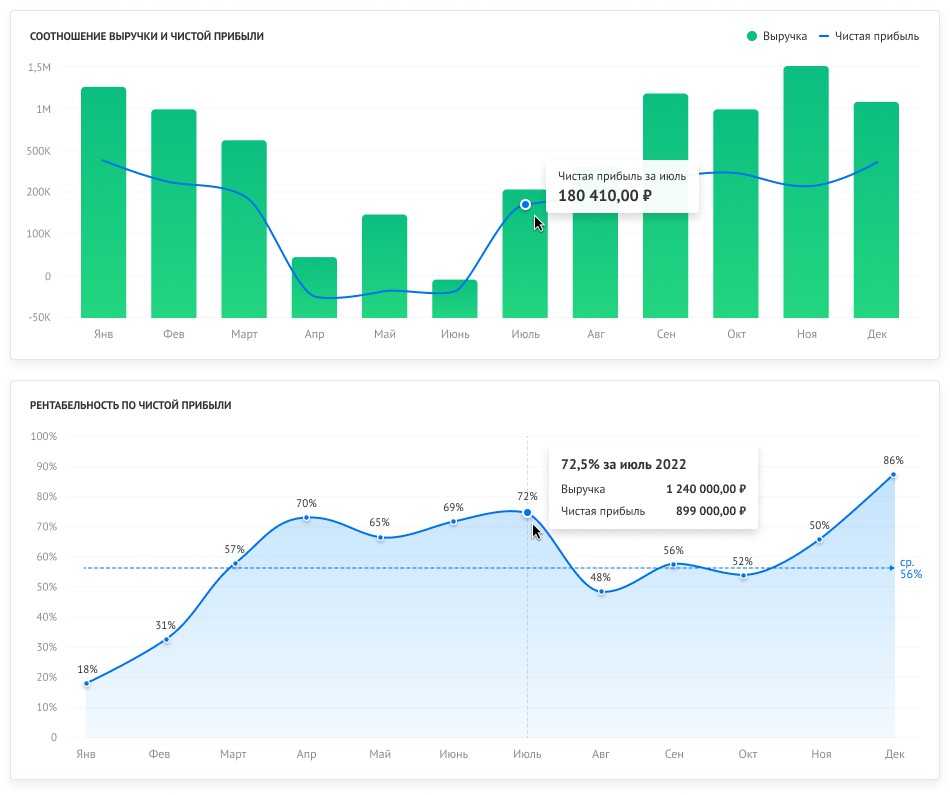

Маржинальная прибыль. Давали ли мы скидки, изменили ли цены поставщики, себестоимость, поменяли ли средний чек. Видно, если клиент переходит из высокого сегмента пониже. Для прибыли компании это катастрофа, маржа очень сильно влияет на чистую прибыль.

Маржинальная прибыль = Выручка — Переменные расходы. Далее считаем рентабельность и следим за ней в динамике. На графике тренд негативный — доля переменных расходов почему-то растет

Маржинальная прибыль = Выручка — Переменные расходы. Далее считаем рентабельность и следим за ней в динамике. На графике тренд негативный — доля переменных расходов почему-то растет

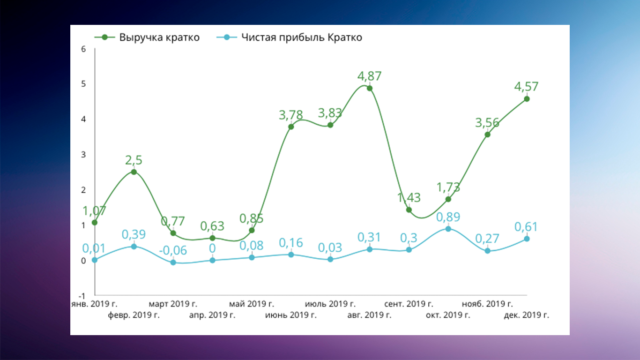

Чистая прибыль. Тут и говорить нечего: главный показатель эффективности компании.

Отношение темпа роста прибыли и темпа роста выручки. Если выручка растет быстрее, чем прибыль, это плохо. Золотое правило экономики.

В мае-июле и ноябре-декабре пришлось заработать как-то слишком много выручки, чтобы получить прибыль

В мае-июле и ноябре-декабре пришлось заработать как-то слишком много выручки, чтобы получить прибыль

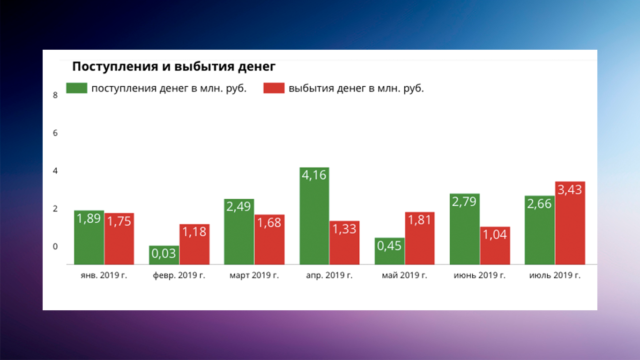

Знак операционной деятельности в ДДС. Операционная деятельность — это все, что связано непосредственно с обеспечением работы бизнеса. Вы получаете выручку по нескольким направлениям, для этого несете расходы на закупку товара, зарплаты, сырье и так далее. Все это попадает под операционную деятельность.

Если операционных трат больше, чем поступлений — значит, компания не может обеспечить себя деньгами.

Видно, что компанию штормит: в феврале, мае и июле поступлений было меньше, чем выбытий

Видно, что компанию штормит: в феврале, мае и июле поступлений было меньше, чем выбытий

Сумма обязательств в компании. Обязательства — это сумма, на которую мы должны контрагентам: невыплаченные зарплаты, стоимость товара, который вы поставляете с отсрочкой, кредиты и так далее. Если заемного капитала в структуре компании становится все больше, это повод призадуматься.

Где и зачем нужен бухгалтер

Профессия существует уже несколько тысячелетий. Как только люди начали зарабатывать деньги, понадобились специалисты по учёту и контролю денежных средств.

С тех пор мало что изменилось: бухгалтер остаётся одной из самых востребованных профессий. Бухгалтер нужен всем, кто занимается коммерческой деятельностью: от крупных предприятий до мелких фирм и индивидуальных предпринимателей (ИП).

Бухгалтеры требуются в разных сферах. Например, сейчас я работаю в сфере образования, до этого — в строительстве. Бухгалтеры также нужны в торговле и на производстве. В каждой сфере есть свои нюансы и особенности работы, а иногда и знания, как функционирует предприятие или организация, что она производит, какие услуги предоставляет. Это расширяет кругозор и позволяет не зацикливаться на цифрах.

Работа бухгалтера заключается не только в том, чтобы сидеть за компьютером, оформлять счета и проводить платежи. Бухгалтер отвечает за использованные средства, и порой ему приходится лично проверять, куда они потрачены. Строительная фирма, в которой я работала, была одним из подрядчиков во время строительства стадиона «Динамо» в Москве. Мне приходилось приезжать на стадион, надевать каску, ходить по стройплощадке и лично считать, сколько видеокамер установлено и совпадает ли их количество с тем, что мы оплатили.

Три правила разработки информативной управленческой отчетности

Правило 1. Основные пользователи отчетов определены и участвуют в разработке форматов отчетов.

Это правило в первую очередь касается топ-менеджеров предприятия. Чтобы его выполнить, в компании на основе организационной структуры и стратегии разрабатывается финансовая структура. Она устанавливает степень и характер ответственности руководителей центров финансовой ответственности (ЦФО) за финансовый результат и потребляемые для его достижения ресурсы.

Пример 1

В торговой компании «СлавинЪ» есть коммерческая дирекция и дирекция по маркетингу. На основе организационной структуры построена финансовая структура компании. Фрагмент финансовой структуры с типизацией ЦФО по проекции бюджета доходов и расходов (БДР) представлен в табл. 1. Руководители ЦФО участвовали в разработке отчетов, основными пользователями которых они являются.

Правило 2. Пользователи понимают цели и задачи, для решения которых извлекается информация.

Руководителям ЦФО четко поставлены годовые цели (например, разработанные с помощью стратегических карт), они понимают, какие задачи надо решить для достижения целей. В соответствии с целями и задачами руководителям установлены целевые показатели, рассчитанные по известным пользователям методам.

Пример 2

Ключевые показатели:

Коммерческому директору компании «СлавинЪ» поставлена задача сохранить на падающем рынке объем валовой прибыли и маржу валовой прибыли при сокращении коммерческих расходов.

Ключевые показатели:

Правило 3. Пользователи понимают, что надо делать с отчетом, какие данные смотреть.

Пример 3

Коммерческий директор компании «СлавинЪ» сказал, что данные управленческой отчетности не дают ответа на вопросы:

- увеличилась ли в соответствии с планом коммерческая прибыль;

- что повлияло на рост коммерческой прибыли, снижение коммерческих расходов или рост валовой прибыли;

- чем вызвано снижение маржи валовой прибыли.

Это учли на этапе разработки формата отчета и разработали отчет для коммерческого директора так, чтобы можно было получить данные для ответов на эти вопросы.

Три способа повысить информативность управленческой отчетности

Способ 1. Структурировать и группировать данные.

Извлечь информацию из не структурированных под конкретные задачи данных очень сложно. Более того, такие данные могут привести к дезинформации.

Важно!

Структурирование данных — не только способ, но и необходимое условие извлечения необходимой и достаточной информации для принятия управленческих решений.

В первую очередь структурируют статьи отчетов.

Пример 4

В отчете о доходах и расходах компании «СлавинЪ» коммерческие, маркетинговые, транспортно-логистические, логистические складские расходы находились в одном разделе — «Коммерческие расходы». Это приводило к постоянным спорам о том, кто за какую статью отвечает. А чтобы рассчитать долю коммерческих или маркетинговых расходов в выручке, нужны были дополнительные расчеты, так как таких данных в отчете не было.

Чтобы структурировать статьи расходов, сначала выделили основные бизнес-процессы: маркетинг, коммерция, транспортная логистика, производство (склад), управление и администрирование:

Затем в соответствии с бизнес-процессами сгруппировали статьи расходов и расположили их в отчете о доходах и расходах в соответствии с логикой бизнес-процессов (табл. 2).

Способ 2. Включить необходимые аналитики в отчетность.

В общепринятых бухгалтерских формах отчетности ограниченное число аналитических разрезов, например, статьи доходов и расходов в отчете о финансовом результате. Управленческая отчетность требует большего числа аналитик. Их может быть от 3 до 7. Такими аналитиками, например, в отчете о движении денежных средств могут быть:

- статьи поступления денежных средств;

- статьи платежей;

- центры финансовой ответственности (ЦФО);

- время.

Пример аналитического отчета о движении денежных средств (аналитики — ЦФО, статьи поступления и платежей по операционной деятельности) представлен далее.

Способ 3. Использовать корректную базу для сравнения.

Повысить информативность отчетности можно, если предоставить данные для сравнения. При стратегическом управлении это могут быть данные за прошлые годы, при тактическом управлении рекомендуется выбирать плановые значения показателей (табл. 2).

Для анализа отклонений можно применять технику «светофор»: если отклонение превышает установленную норму, например, на –5 % и меньше, то ячейка с данными выделяется красным цветом, если находится на границе нормы — желтым, если в норме — зеленым.

Зачем разбираться в финансовой отчетности

Финансовая отчетность – это «окно», через которое можно заглянуть в чужой бизнес. В ней можно подсмотреть:

- сколько у компании денег, откуда она их получает и на что тратит сама;

- есть ли в собственности оборудование, транспорт или здания;

- какая часть имущества приобретена на свои деньги, а какая – на заемные;

- сколько средств в бизнес вложили владельцы, а сколько дали банки в кредит;

- чему равна выручка и есть ли побочные доходы, не связанные с основной деятельностью;

- прибылен ли бизнес и сколько дивидендов он приносит собственникам.

Согласитесь, это немало. Если знаете, куда смотреть в финансовой отчетности, значит, сможете вычислить мутную контору, которая ничего не производит, а живет лишь за счет перегонки сомнительных денег через ее счета. А еще определите увязшую в долгах компанию, которая, вероятно, и с вами будет рассчитываться через пень-колоду. Или обнаружите, что у потенциального подрядчика нет спецтехники, а его оборот за весь прошлый год меньше 10% от суммы договора, который он хочет заключить с вами. А, может, присмотрите компанию, в чьи акции решите вложиться.

Выходит, умение «читать» финансовую отчетность – это хороший навык. Причем чтобы в общем понять, что да где в отчетности, не нужно долгими месяцами разбираться с дебетом, кредитом и другими бухгалтерскими премудростями. В статье мы вам это докажем.

Востребованность профессии «менеджер по управленческому учету» Текущая ситуация на рынке труда

Согласно исследованиям, специалисты по управленческому учету являются очень востребованными на современном рынке труда. Компании различных отраслей нуждаются в профессионалах, которые могут эффективно управлять финансовыми ресурсами и принимать обоснованные управленческие решения на основе анализа данных.

Профессия менеджера по управленческому учету может быть осуществлена как в крупных корпорациях, так и в малых и средних предприятиях. Это дает возможность для трудоустройства в разных секторах экономики, включая финансовые учреждения, производственные компании, IT-сектор и другие сферы бизнеса.

Востребованность профессии в различных сферах

Менеджер по управленческому учету играет важную роль в различных сферах деятельности компаний. В области финансов он отвечает за планирование бюджетов, анализ финансовой отчетности и контроль расходов. В производственных компаниях он занимается управлением затратами, оптимизацией процесса производства и анализом эффективности использования ресурсов.

Также профессия менеджера по управленческому учету востребована в области маркетинга и продаж, где специалисты этого профиля проводят анализ рынка, рассчитывают стоимость продукции и помогают определить ценовую политику компании.

Востребованность в других странах

Профессия менеджера по управленческому учету широко востребована не только в России, но и в других странах. Например, в США и Европе данный специалист признан одним из ключевых в корпоративной среде. Китай также ставит акцент на развитии этой профессии в связи с ростом мирового рынка и увеличением числа крупных компаний.

Востребованность профессии менеджера по управленческому учету в других странах объясняется ее важностью для эффективного управления и принятия стратегических решений. Компании, стремящиеся к росту и развитию, нуждаются в профессионалах, способных осуществлять контроль и анализ финансовых данных и информировать руководство о состоянии дел и возможных перспективах

Определение

Какие отчёты входят в управленческий учёт

Руководителю важна структура прибыли

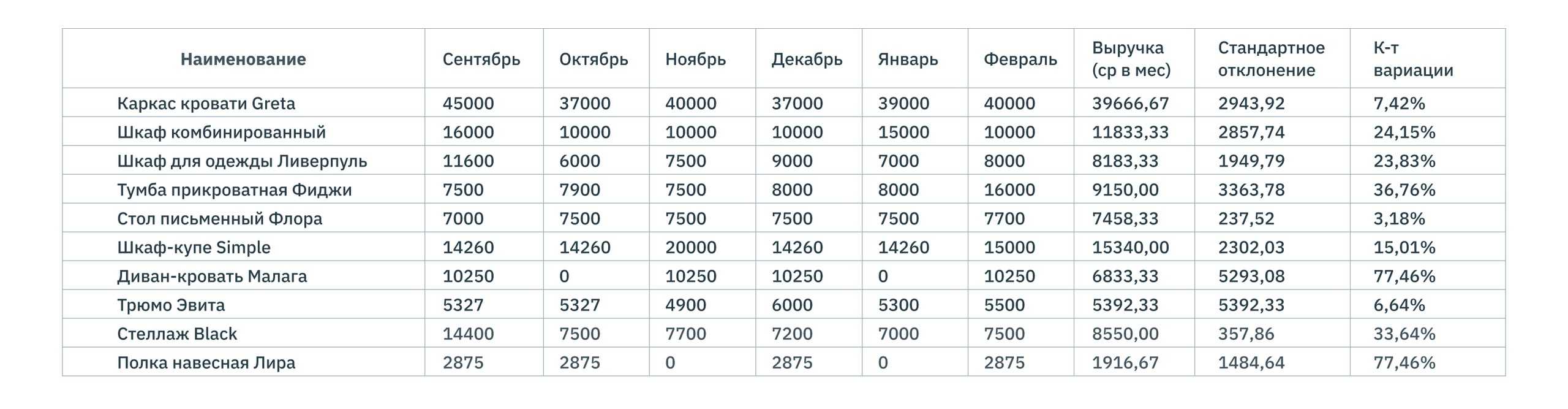

Структура прибыли состоит из доходов и расходов каждого из направлений деятельности компании, ее проектов, контрактов и всего, что руководитель сочтет важным с точки зрения рентабельности. Благодаря отчету о финансовых результатах руководитель сможет развивать прибыльные виды деятельности и вовремя закрывать убыточные.

Отчет о финансовых результатах может составляться по-разному, к примеру, в 1С:Управляющем у него есть две формы: сводная ведомость и шахматная. Первый вариант удобен, если нужно увидеть соотношение общих расходов, распределенных по видам бизнеса, к прямым расходам по каждому виду бизнеса. А в шахматной ведомости видна развернутая аналитика по доходам и расходам направлений деятельности или подразделений.

Такая управленческая отчетность подойдет для руководителей компаний, которые занимаются процессной деятельностью, например, торговлей или оказанием услуг. Все основные работы или заказы на таких предприятиях выполняются в течение месяца, поэтому у них отсутствует незавершенка. А вот в проектном бизнесе, где проекты могут длиться не один месяц, такие отчеты будут неудобны.

Принципы и методы управленческого учета

Чем отчет может быть полезен инвестору

Главным для инвестора выступает отчет по МСФО. Он формируется не только для представления в госорганы, но и для того, чтобы инвестор мог получить полезную информацию. В отчете по МСФО можно найти консолидированные результаты всей группы, если компания имеет тип холдинга.

Кроме цифр, компании стараются в отчетности по МСФО описать, что повлияло на динамику финансовых показателей, и дать прогноз на следующий период, замечает эксперт по фондовому рынку «БКС Мир Инвестиций» Евгений Калянов. «Эти прогнозы зачастую являются новой информацией, и ее появление может оказать существенное влияние на цену акций», — добавляет эксперт. Такие пояснения можно найти в примечаниях к отчетности.

Также в финансовой отчетности, составленной по международным стандартам, могут быть рассчитаны стоимостные мультипликаторы, коэффициенты долговой нагрузки, показатели эффективности бизнеса и т. д., продолжает Калянов

Кроме того, компания может рассчитывать операционные показатели, специфические именно для ее отрасли (например, уровень добычи сырья или утилизации), — на них также стоит обратить внимание, говорит эксперт. Они могут свидетельствовать об эффективности бизнеса

Мой путь в бухгалтерию

Я стала бухгалтером случайно. В Архангельске я окончила колледж по специальности «менеджер гостиничного сервиса», потом поступила в Московский государственный институт индустрии туризма на экономический факультет и начала работать менеджером по продажам, но быстро поняла, что это не моё. Позже я стала менеджером в рекламной фирме, затем секретарём в крупной компании. Однажды я простудилась и потеряла голос, а секретарю без голоса остаётся только сидеть и улыбаться клиентам. Чтобы мне было чем заняться, меня направили в бухгалтерию, где были нужны помощники.

Я проработала неделю и поняла, что быть бухгалтером мне нравится гораздо больше, чем секретарём или менеджером, и что я хочу заниматься именно этим.

Так я сменила специальность и работаю в бухгалтерии уже седьмой год: сначала в строительной фирме, потом перешла в компанию «Нетология», которая специализируется на онлайн-образовании детей и взрослых. Чтобы восполнить недостаток знаний, я окончила курсы переподготовки.

В «Нетологии» я отвечаю за конкретный участок — работаю с поставщиками наших услуг. Сначала это были только преподаватели, а сейчас я занимаюсь поставщиками всего, что нужно компании для работы: продуктов, канцелярии, рекламы. В мои обязанности входит ввод документов по этим платежам в программу 1С, сверка документов, связь с контрагентами по вопросам оплаты.

Чем занимается бухгалтер

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

Как подготовиться к сертификационному экзамену сертифицированного бухгалтера по управленческому учету

Есть несколько ключевых вещей, которые делают люди, сдавшие экзамен CMA с первого раза. Во-первых, вам нужно найти хороший учебный курс CMA для вас. Просмотрите информацию. Посмотрите на учителя. Получите столько бесплатных предварительных просмотров или загрузок, сколько сможете. Убедитесь, что вам нравится структура и что она вам подойдет.

Во-вторых, придерживайтесь учебного плана для CMA. Не парься. Планируйте свое время и занятия так, чтобы они совпадали с учебой (а не наоборот).

Это всего лишь два лучших совета по подготовке к экзамену CMA, которые я могу вам дать, чтобы поставить вас на правильный путь.

БИЗНЕС ИЗМЕРЯЮТ ДЕНЬГАМИ

Может показаться, что слишком много внимания уделяется организации учета и недостаточно технологиям и методам учета, денежным показателям, финансовой, управленческой отчетности компании, т.е. на вопросы “Что и кто есть в системе УУ?” мы ответили достаточно подробно и вроде бы упустили вопрос “Как?”.

Как мы ведем учет, напрямую зависит от того, что мы учитываем. Традиционно компании больше внимания уделяют УУ в привычном его понимании, т.е. учету активов, обязательств, капитала, доходов и расходов. Это на Западе называется “финансовым учетом”, но без опубликования отчетности для внешних пользователей.

Как международные стандарты (МСФО), так и национальные (GAAP), представляют собой набор принципов, правил и методов ведения учета таким образом, чтобы компания в конце отчетного года публиковала достоверную финансовую отчетность.

Если вы – внешний инвестор, то для вас никакого значения не имеет, как ведется учет, даже если учет в компании не ведется совсем. Главное – чтобы компания при этом была способна составлять такую отчетность, которая правильно бы отражала ее деятельность. А для того чтобы проверить, насколько финансовая отчетность достоверна, существуют аудиторы.

В России с управленческим учетом ситуация аналогичная. При его постановке рекомендуется выбрать один из общепризнанных стандартов (МСФО, US GAAP, российский бухучет) и на его основе составить инструкции, положения и регламенты по ведению управленческого учета.

В своей практике при постановке УУ мы рекомендуем нашим клиентам использовать как основу Международные стандарты финансовой отчетности. Во-первых, Международные стандарты несут самые передовые бухгалтерские и финансовые технологии; во-вторых, российский бухгалтерский учет так или иначе находится в процессе реформирования в сторону соответствия Международным стандартам. Для компании в любом случае полезно ознакомиться с МСФО даже для того, чтобы знать, что нас ожидает в будущем.

Типовой набор положений по управленческому учету выглядит следующим образом:

- Общие положения и принципы управленческой отчетности.

- Основные средства.

- Запасы (товарно-материальные ценности).

- Управленческий отчет о движении денежных средств (ОДДС).

- Управленческий отчет о прибылях и убытках/управленческий отчет о доходах и расходах (ОДР).

- Управленческий баланс (УБ).

- Операционные отчеты.

- Доходы и выручка.

- Расходы и затраты и др.

Можно сказать, что каждое положение представляет собой подробное описание учетной политики компании по определенному объекту учета, в котором необходимо как минимум отразить:

- цели и задачи учета данного объекта ОС;

- условия признания в учете;

- момент признания;

- методы оценки;

- используемые счета (если учет в компании ведется с применением управленческого плана счетов);

- описание документооборота по данному объекту учета;

- раскрытие информации в отчетности, организационный и временный регламент учета и отчетности.

Положения для каждой компании сугубо индивидуальны, но существуют некоторые общие моменты, к примеру, для предприятий одной отрасли. Крупные компании, как правило, применяют больший набор инструментов, чем малые и средние. Соответственно положения по управленческому учету для средних предприятий построены сложнее, чем для крупных и мелких.

И еще на один важный момент хотелось бы обратить внимание. Именно положения являются связующим звеном между процессными и финансовыми управленческими технологиями

Именно их сочетание дает интегрированное решение в управленческом учете.

По каждому объекту учета в положении необходимо отразить не только финансовые технологии (методы оценки, проводки, первичные документы, отчеты), но и процесс учета: кто и когда будет вести учет; организационный и временный регламент.

Баланс

Анализ балансового отчета помогает оценить чистую стоимость капитала, понять, становится ли бизнес прибыльнее и из чего состоит прибыль. Балансовый отчет состоит из активов и пассивов компании. Активы — все имущество, которое находится в компании и обеспечивает ее работу: техника, мебель, служебный автомобиль, оборудование для производства и даже дебиторская задолженность. Нематериальные активы — ценность бренда, товарный знак, патент. Ценность всех активов в способности генерировать прибыль. Пассивы — это средства, на которые куплены активы: личные средства собственника, накопленная прибыль или кредитные деньги.

Балансовый отчет на конец года может отличаться от других периодов. Например, Антон ведет бизнес по продаже подарков на Пасху и Рождество. Минимальный запас материалов на производство придется на март и ноябрь, так как всю продукцию заберут оптовики и розничные магазины для начала продаж. На балансе предприятия в активах будет минус, а в пиковый сезон подготовки к отгрузке товаров, напротив, большой запас.

Каким должен быть управленческий учёт: главные принципы

Система управленческого учёта уникальна в каждой компании. Но есть общие принципы — требования к информации, которые позволяют сделать учёт эффективным. Вот они:

- Полезность. Информация должна соответствовать целям, для которых её собирают, и не содержать лишних данных. Например, если цель — понять себестоимость продукции, данные о количестве заявок на сайте будут лишними. Если не соблюдать этот принцип, компания будет тратить ресурсы на сбор информации, которая не соответствует её целям.

- Своевременность. Информация должна быть актуальной, её нужно получать в установленный срок. Без этого невозможно принять хорошие управленческие решения. Если руководитель получает данные о продажах с задержкой в полгода, он не может быстро отреагировать на изменения спроса на продукцию.

- Доступность. Отчёты нужно формировать в удобном формате, чтобы информация в них была понятна пользователю и её можно было легко проанализировать.

- Аккуратность. Информация должна быть точной. Любые ошибки могут привести к неверным решениям, которые повлияют на прибыль компании.

- Полнота. В отчётах должны быть все данные, которые могут понадобиться для принятия решений.

- Гибкость. Система учёта и отчётность должны легко адаптироваться к целям компании, к меняющимся внутренним и внешним условиям.

- Обособленность. Управленческий учёт ведут отдельно от бухгалтерского и налогового учёта.

Где публикуются финансовые отчеты компаний

Обязательно компании должны раскрывать информацию на сайте одного из аккредитованных Банком России информационных агентств.

Существует пять таких агентств:

- «Интерфакс — Центр раскрытия корпоративной информации».

- Агентство экономической информации «ПРАЙМ».

- Система комплексного раскрытия информации и новостей (СКРИН).

- Ассоциация защиты информационных прав инвесторов (АЗИПИ).

- Закрытое акционерное общество «Анализ, Консультации и Маркетинг» (AK&M).

Также компания может дублировать информацию на своем сайте в разделе «Инвесторам» и сайте Мосбиржи. Для просмотра отчетности здесь нужно открыть меню, выбрать раздел «Листинг» и «Отчетность эмитентов». Далее нужно выбрать из списка компанию, отчетность которой вы хотите посмотреть.

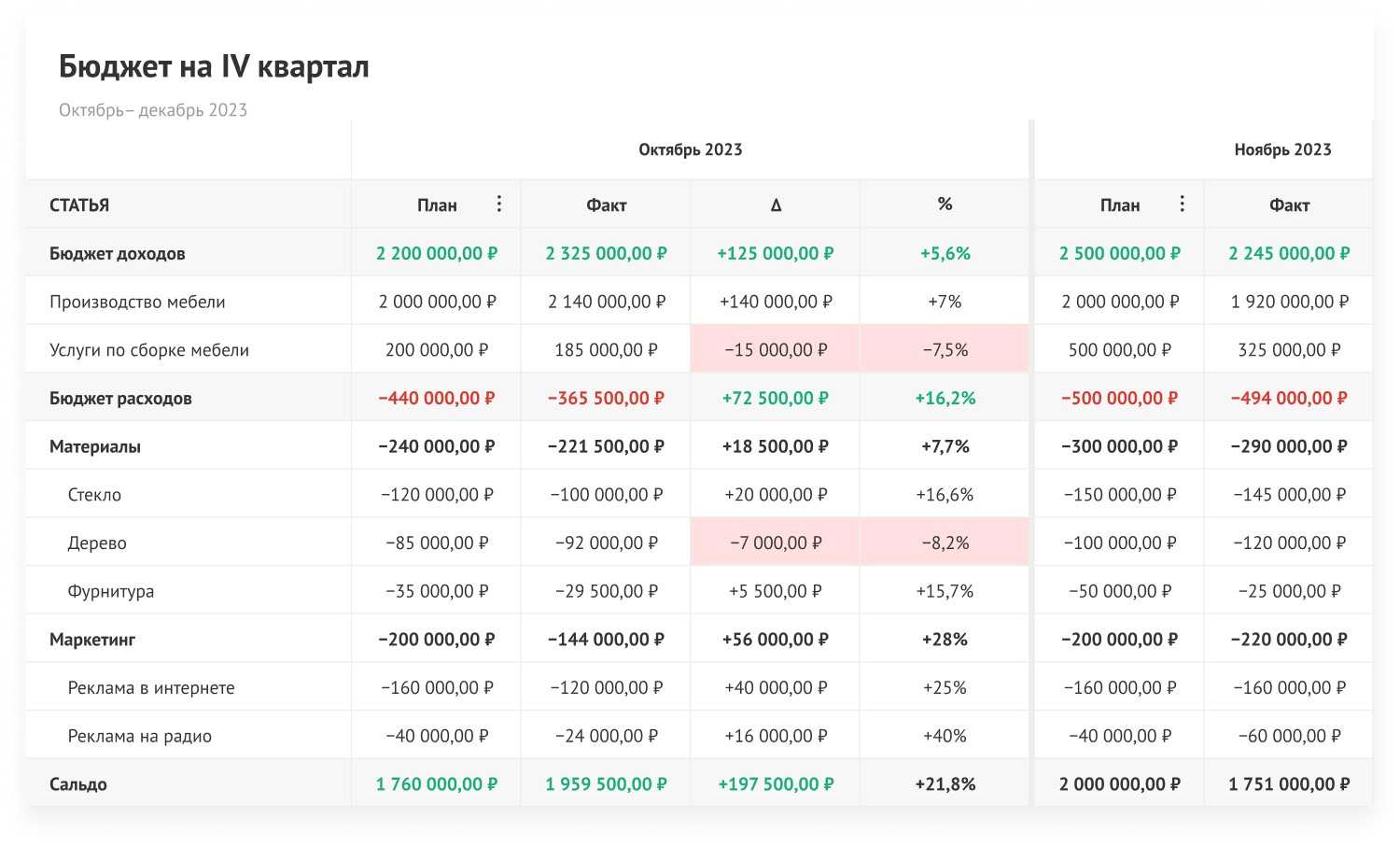

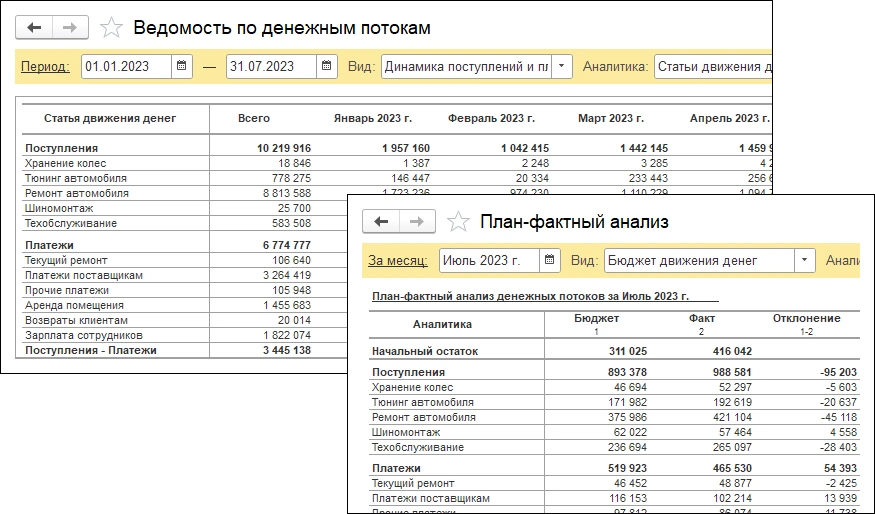

Варианты отчета о движении денег

Статья ДДС указывается для каждого поступления и платежа денег. А по окончании месяца данные по всем денежным операциям компонуют в единый отчет, где показано, на что компания расходовала деньги и откуда они поступали. Управленческую отчетность составляют под цели руководителя, поэтому Cashflow может выглядеть по-разному. Строки отчета обычно содержат статьи, а вот в столбцах могут быть указаны месяцы, расчетные счета, или же подразделения.

По статьям также составляются бюджеты, поэтому в форму отчета о движении денежных средств можно добавить столбцы с плановыми показателями. Это позволит получить отчет для проведения план-фактного анализа. С его помощью удобно сравнивать реальные денежные операции с плановыми и видеть отклонения факта от бюджета. Отчет CashFlow с любой необходимой аналитикой можно найти в финансовых сервисах и, разумеется, в программе 1С:Управляющий.

Основные показатели финансового отчета

Сферы специализации в профессии

Профессия «менеджер по управленческому учету» обладает различными специализациями, каждая из которых представляет собой отдельную область знаний и навыков. Рассмотрим несколько основных направлений специализации в данной профессии:

3. Управленческий анализ:

- Аналитик по управленческому учету.

- Аналитик по ключевым показателям эффективности (KPI).

- Аналитик по бизнес-процессам.

5. Аудит и внутренний контроль:

- Внутренний аудитор.

- Специалист по внутреннему контролю.

- Аудитор.

Это лишь некоторые из возможных направлений и специализаций в профессии «менеджер по управленческому учету». Каждая специализация имеет свои особенности и требует определенного набора знаний и навыков. Выбор конкретного направления зависит от целей и интересов специалиста, а также от потребностей и особенностей организации.

Основные отличия бухгалтерского учета от управленческого

Цель и задачи анализа финансовых результатов

Данные анализа прибыльности и рентабельности интересны акционерам (участникам) компании и инвесторам, в том числе заимодавцам.

Цель анализа финансовых результатов — получение информации, позволяющей менеджменту фирмы:

- сформировать объективное мнение о достигнутых результатах деятельности компании за отчетный период;

- выделить виды продукции, товаров, работ, услуг (ТРУ), наиболее выгодные для компании с точки зрения производства;

- выявить сильные и слабые стороны бизнеса;

- спрогнозировать дальнейшее развитие деятельности (варианты развития);

- оценить последствия расширения (сокращения) производства;

- другие.

Цели анализа финансовых результатов компании для сторонних инвесторов аналогичные, но с упором на подробный анализ прибыльности вложений в компанию и оценку риска таких вложений.

При внутреннем анализе данные бухотчетности (основа для анализа) могут немного видоизменяться. Это обусловлено тем, что бухгалтерская отчетность формируется в соответствии с действующими бухгалтерскими стандартами учета и отчетности. А стандарты регламентируют, например, отражение только тех доходов и расходов, которые подтверждены документально.

Скорректированные в целях анализа данные могут учитывать:

- неявные затраты (не подтвержденные документами);

- упущенные экономические выгоды (если их можно оценить).

К основным задачам анализа финансовых результатов можно отнести:

- контроль планов по реализации продукции, ТРУ, получению прибыли;

- определение факторов, оказавших наибольшее влияние на финансовые результаты деятельности;

- анализ результатов мероприятий по увеличению прибыли и рентабельности в прошедшие периоды;

- поиск резервов увеличения прибыли и рентабельности;

- разработку процедур использования обнаруженных резервов.