Обязанности ИП как гражданина

Если сам предприниматель является военнообязанным или призывником, то на него распространяются все связанные с этим обязанности гражданина. Следует учесть, что с 01.10.2023 штрафы за их нарушения увеличились.

Например, если не явиться в военкомат по повестке без уважительной причины, штраф составит 10000-30000 рублей. Если не сообщить о выезде за пределы РФ более чем на 6 месяцев, могут оштрафовать на 5000-15000 рублей. А если призывник не сообщит о выезде во время призыва с места жительства более чем на 3 месяца даже в пределах страны, его могут оштрафовать на 10000-20000 рублей. Если не сообщить в военкомат сведения об изменении семейного положения, образования, места работы или учёбы, должности или места пребывания, можно получить штраф 1000-5000 рублей. Всё это прописано в ст. 21.5 КоАП.

Кроме того, ИП с сотрудниками исполняет обязанности работодателя. В том числе проверяет «военные» документы при приёме на работу человека, который должен состоять на воинском учёте. Это приписное свидетельство для призывников и военный билет – для военнообязанных. Такие документы будущий работник должен представить при заключении трудового договора согласно ст. 65 ТК РФ.

Однако если человек указанные документы не представил, его всё равно можно взять на работу (письмо Минтруда № 14-6/В-960 от 14.08.2023). Организации в такой ситуации в течение двух недель должны направить в военкомат сведения о выявлении гражданина, не состоящего на воинском учёте. А вот у ИП такой обязанности нет. Ведь она установлена в рамках ведения воинского учёта, а предприниматели его не ведут.

Итак, мы разобрались, обязаны ли ИП вести воинский учёт сотрудников в 2024 году. Вывод однозначный – нет, не обязаны. Это следует из законов и подтверждается судебной практикой. Если военкомат потребовал от предпринимателя вести учёт, его действия можно оспорить.

Споры с военкоматами

Несмотря на отсутствие в законодательстве норм, которые обязывали бы ИП вести воинский учет своих работников, военкоматы нередко запрашивают у предпринимателей документы воинского учета.

При этом военкоматы ссылаются на положения ст. 65 ТК РФ. Согласно указанной норме, при заключении трудового договора с соискателем, являющимся военнообязанным или подлежащим призыву на военную службу, ИП должен запросить у него документы воинского учета. Но указанное обстоятельство не свидетельствует о том, что ИП в обязательном порядке должны вести воинский учет сотрудников и представлять соответствующую отчетность в военкомат.

Воинский учет предприниматели могут вести на добровольной основе. Принудить их к ведению такого учета и обязать на регулярной основе отчитываться о военнообязанных работниках военкоматы не могут. Это подтвердил еще Президиум ВАС РФ в постановлении от 28.04.2009 № 13798/08. Судьи разъяснили, что обязанность по ведению воинского учета касается только организаций. Предприниматели эту обязанность исполнять не должны. Поэтому предприниматель не должен нести никакой ответственности за непредставление в военкоматы документов воинского учета и прочей обязательной отчетности, которую сейчас сдают организации.

Когда удастся избежать ответственности

Есть несколько оснований, которые позволяют избежать ответственности, если не вовремя встал на ВУ. Закон устанавливает, будет ли штраф, если не стоишь на учете в военном комиссариате, — да, если нет уважительных причин (ч. 1 ст. 7 ФЗ № 53). Уважительными (если они подтверждены документами) считают следующие причины:

- болезнь или травма, в результате которых человек потерял трудоспособность;

- болезнь близких родственников или похороны (матери, отца, супруги, детей, родных брата или сестры, дедушки, бабушки);

- обстоятельство по не зависящим от гражданина причинам;

- иные основания, документально подтвержденные решением призывной комиссии или суда.

Есть точное правило, будет ли штраф, если есть печать о снятии с воинского учета, но нет о постановке на учет, — нет, если граждане освобождены от исполнения воинской обязанности. Например, таковыми являются те, кого признали негодными или ограниченно годными к военной службе по болезни, прошедшие альтернативную гражданскую службу, исключенные и др. (ст. 23 ФЗ № 53).

Ведение воинского учета в организации: текущая работа ответственного за ВУР

В частности, уточнено, что работники, отвечающие в организации за воинский учет, должны:

-

направить чиновникам сведения о военнообязанном в течение 5 дней с даты его принятия или увольнения (ранее — в двухнедельный срок). Подобную информацию предоставляют в том числе с помощью портала «Госуслуги» (имея в виду установленные требования);

-

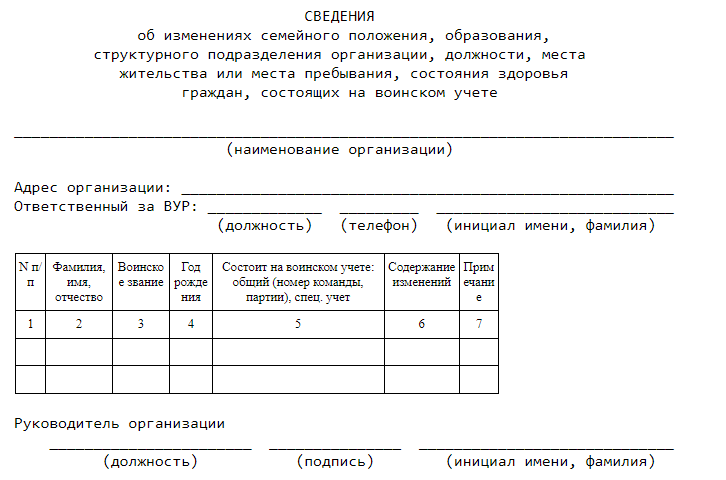

вносить в учетные документы данные об изменениях семейного положения, образования, структурного подразделения организации, должности, места жительства или пребывания, состояния здоровья военнообязанных сотрудников и в течение 5 дней с момента изменения сведений известить об этом военкомат (ранее — в двухнедельный срок).

Подправлена форма, по которой работодатели сообщают в военкомат о приеме и увольнении сотрудников. В ней больше не требуется проставлять код военно-учетной специальности. Но вместо этого придется указывать серию и номер паспорта, а также СНИЛС. Надо будет вписать и дату рождения человека (а не год рождения, как раньше). Кроме того, предусмотрели вариативность — потребуется дать ссылку на приказ либо трудовой договор.

С 1 октября 2023 года ужесточена ответственность за нарушения, связанные с военными обязанностями и мобилизацией (Федеральный закон

от 31.07.2023 № 404-ФЗ):

1. Ввели штрафы для юрлиц:

-

за неоповещение

граждан о вызове в военкомат или необеспечение явки по повестке; -

непредставление

в военкомат списков для первоначальной постановки на воинский учет.

Размер штрафа составит от 350 тыс. до 400 тыс. руб.

Для должностных лиц штрафы увеличили. Их размер — от 40 тыс. до 50 тыс. руб.

2. Увеличили

штрафы для должностных лиц за непредоставление сведений для воинского учета.

3. Увеличили штрафы для граждан:

-

за неисполнение обязанностей

по воинскому учету; -

уклонение

от медобследования; -

умышленную порчу

или утрату документов воинского учета.

Таким образом, в отношении индивидуальных предпринимателей-работодателей обязанность вести воинский учет сотрудников законодательно не установлена. Однако работник должен предъявить документы воинского учета при трудоустройстве и к индивидуальному предпринимателю (ч. 4 ст. 65 ТК РФ) . На практике некоторые военкоматы запрашивают данные воинского учета и у предпринимателей. Но поскольку закон не обязывает предпринимателей вести воинский учет, к ним не могут быть применены санкции за непредставление документов, предусмотренных воинским учетом (Постановление Президиума ВАС от 14.04.2009 № 13798/08).

Ответ подготовил эксперт «Альвенты» с использованием системы КонсультантПлюс. Информация актуальна на 27.10.2023.

Полезные документы:

п. 7 ст. 8, Федеральный закон от 28.03.1998 N 53-ФЗ (ред. от 04.08.2023) «О воинской обязанности и военной службе» {КонсультантПлюс}

«КонсультантПлюс: Новости для специалиста по кадрам» {КонсультантПлюс}

{Постановление Президиума ВАС РФ от 14.04.2009 N 13798/08 по делу N А33-4142/2008 {КонсультантПлюс}}

Нет КонсультантПлюс? Наши специалисты подберут индивидуальный комплект для решения ваших профессиональных задач.

Специальное предложение

Хотите быть в курсе всех изменений законодательства? Воспользуйтесь системой КонсультантПлюс.

Подобрать комплект КонсультантПлюс вы можете на нашем сайте.

Есть вопросы? Напишите нам удобным для вас способом**Предложение действительно для юридических лиц, зарегистрированных в регионах: Москва и Московская область, Саратовская область, Омская область, Новосибирская область, Республика Алтай и Алтайский край, Томская область, Красноярский край.

Бронирование сотрудников в «1С»

Обязанности работодателя по воинскому учёту

Организация учёта

Ведение воинского учёта начинается с предварительной подготовки. Расскажем, какие этапы предстоит пройти каждой компании.

Назначение ответственного

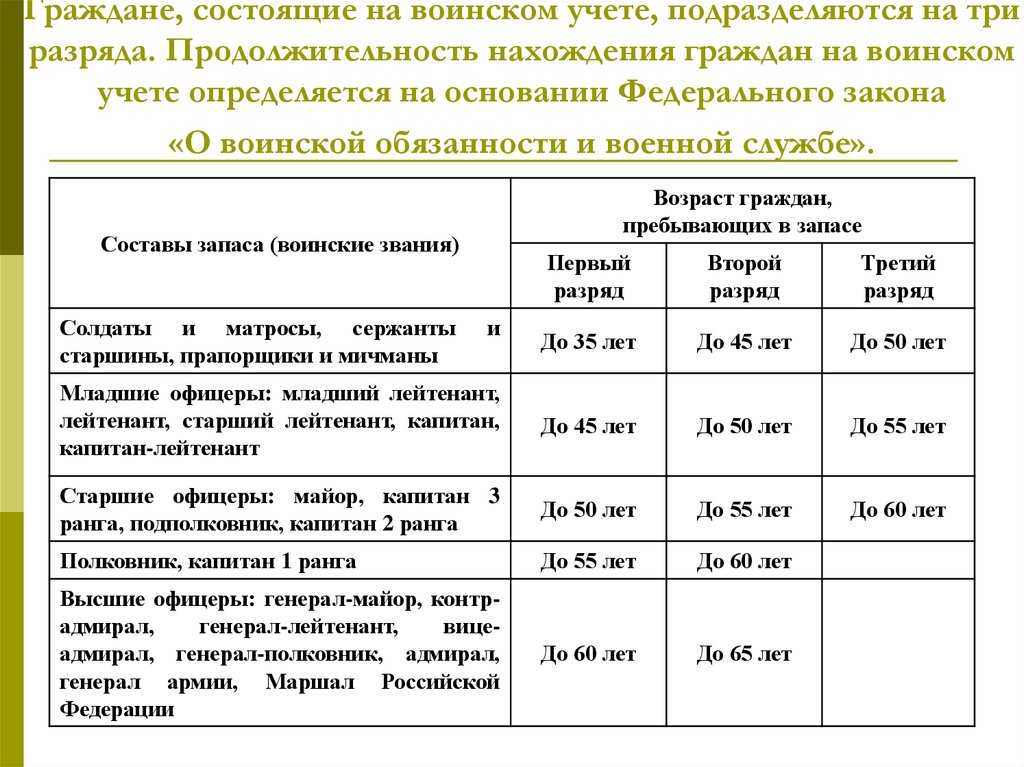

Если лиц, которых нужно учитывать, до 500 человек, достаточно назначить лишь одного ответственного за ВУ работника, причём он может быть совместителем. Если учёту подлежат от 500 до 2000 человек, для этого понадобится отдельный специалист, а если таких лиц от 2000 до 4000 – два специалиста. Далее на каждые 3000 человек выделяется ещё один работник.

Должность специалиста по воинскому учёту нужно внести в штатное расписание. В его должностной инструкции или договоре с ним необходимо прописать должностные обязанности. Специального образования для ведения воинского учёта не требуется. Однако ответственный должен повышать свою квалификацию не реже одного раза в три года.

Организации, в которых ведением воинского учёта занимаются 2 более специалиста, должны организовать подразделение – военно-учётный стол. Ответственному лицу или подразделению выделяется помещение, оборудованное металлическими шкафами для размещения картотеки лиц, подлежащих учёту.

Создание проекта приказа

Постановка на ВУ начинается с приказа руководителя, однако до утверждения его придётся согласовать в военкомате, поэтому сначала создаётся проект.

Приказ составляется по форме из Приложения № 4 к Рекомендациям. В нём нужно указать:

- кто должен организовать ведение воинского учёта (обычно руководитель кадровой службы);

- кто за него отвечает – то самое ответственное лицо или их перечень;

- кто будет заменять ответственного, если он будет отсутствовать.

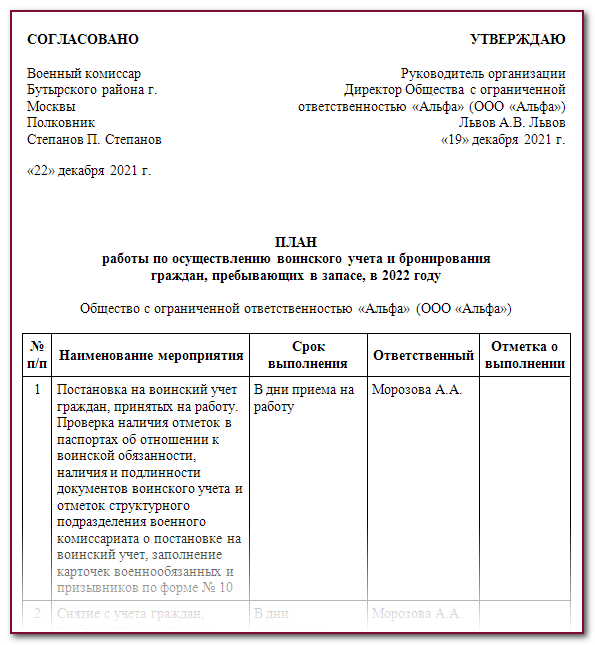

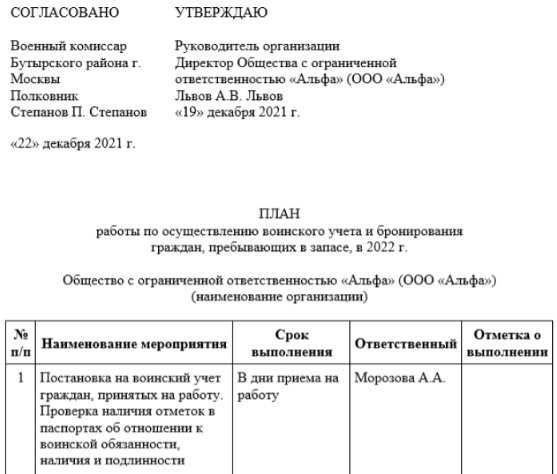

Составление плана мероприятий ВУ

Для постановки на воинский учёт понадобится план работы по его ведению. Делается он по форме из Приложения № 17 к Рекомендациям. В дальнейшем такой план переоформляется ежегодно и согласовывается с военкоматом до 31 декабря.

В плане перечисляют все мероприятия ВУ. В таблице предусмотрены две графы для заполнения: в первой указывают ответственного, во второй – дату проведения мероприятия.

Согласование с военкоматом

Приказ о ВУ и план мероприятий согласовывают с военкоматом. Затем их утверждают, а копии направляют в военкомат. В дальнейшем придётся согласовывать увольнении ответственного лица или внесении изменений в план мероприятий.

Этап первичного согласования документов с военкоматом, по сути, и есть момент постановки организации на воинский учёт.

Как поставить организацию на воинский учёт

Ведение воинского учета в организациях в 2023 году

Что будет, если нарушить правила учёта

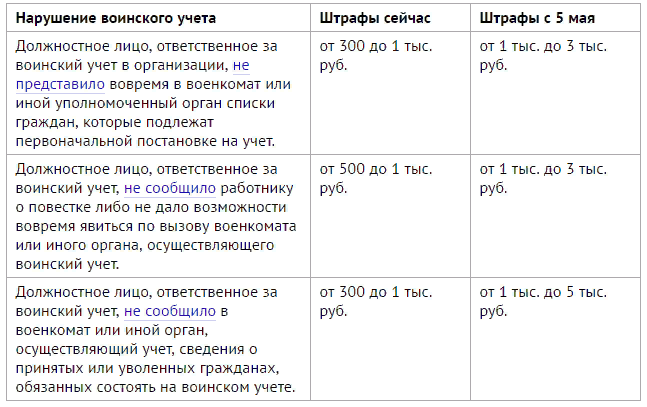

Мы уже упоминали про крупные штрафы за воинский учёт для организаций. Они существенно выросли с 1 октября 2023 года. Мы собрали их в следующей таблице.

| Состав нарушения | Штраф в тыс. рублей | Статья КоАП |

|---|---|---|

|

Не уведомил сотрудника о повестке; не отпустил его в военкомат |

Должностное лицо – 40-50; организация – 350-400 |

21.2 |

|

Не уведомил сотрудника о повестке на мобилизацию; не отпустил для явки по ней; не оказал военкомату содействие в организации оповещения и явки; не исполнил обязанность по организации или обеспечению поставки техники в соответствии с планами мобилизации |

Должностное лицо – 60-80; организация – 400-500 |

19.38 |

|

Не предоставил в военкомат списки граждан для первоначальной постановки на воинский учёт (такие списки подаются по запросу) |

Должностное лицо – 40-50; организация – 350-400 |

21.1 |

|

Не сообщил или сообщил с опозданием информацию для ведения ВУ |

Должностное лицо – 40-50 |

21.4 |

|

Не исполнил военно-транспортные обязанности |

Должностное лицо – 40-50; организация – 350-400 |

19.25 |

Итак, мы рассказали про нормативную базу, правила ВУ, основные обязанности работодателей, а также про штрафы за воинский учёт для организаций. Отчёты и формы, которые нужно представлять в военкоматы, будут рассмотрены в отдельных статьях.

Что говорят суды

В 2008 году прокуратура города Красноярска проверила, как один местный предприниматель соблюдает законодательство о воинской обязанности. Выяснилось, что ИП не передал в военкомат информацию о заключении трудового договора с работником, который состоял на воинском учёте. Прокуратура возбудила дело о допущенном предпринимателем административном правонарушении, а военкомат выписал ему штраф по части 3 ст. 21.4 КоАП в размере 1000 рублей. В период с 2007 по 2020 год это была максимальная сумма за такое нарушение.

Примечание: сейчас в ст. 21.4 КоАП части 3 нет – текст статьи изменился с 01.10.2023 (закон от 31.07.2023 № 404-ФЗ). За непредставление должностным лицом организации необходимых для воинского учёта сведений или за опоздание с их подачей теперь ему грозит штраф 40000-50000 рублей.

Вернёмся к нашему ИП в далёкий 2008 год. Он решил оспорить штраф несмотря на его незначительную сумму. И добился успеха – суд первой инстанции штраф отменил. Судьи исходили из того, что согласно закону о воинской обязанности № 53-ФЗ и Положению № 719 предоставлять сведения о принятых на работу гражданах обязаны лишь организации и их должностные лица.

Однако военкомат попытался решение суда обжаловать. Там настаивали, что ИП-работодатели обязаны вести воинский учёт граждан в запасе и призывников наравне с юридическими лицами. Суды эту позицию не поддержали.

Резюме

Итак основные формы документов, которые необходимы для взаимодействия с военкоматами в рамках ведения воинского учета:

Организационные документы

Приказ об организации ВУ

План работы по осуществлению ВУ и бронирования

Данные сотрудников

Карточка гражданина, подлежащего ВУ

Взаимодействие с военкоматами

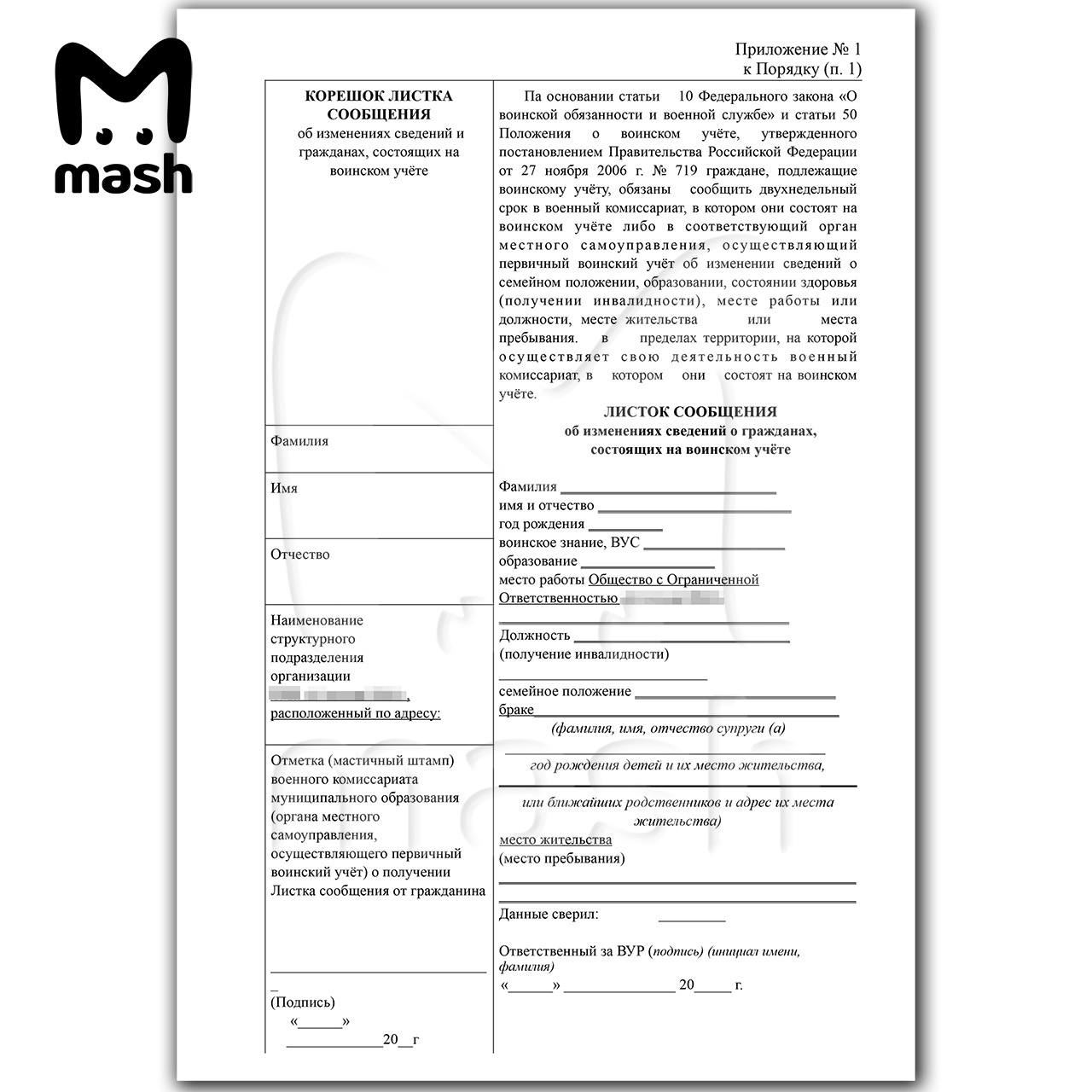

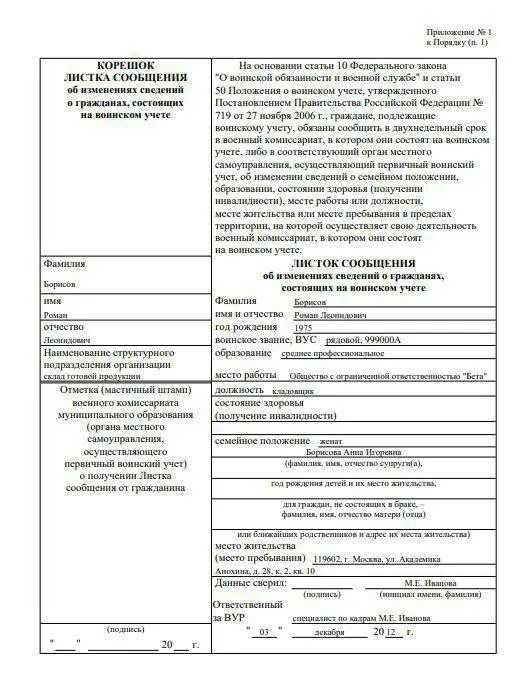

Листок сообщений

Сведения о приеме/увольнении для военкомата

Извещение о приеме/увольнении

Сведения о гражданах, состоящих на воинском учете, а также о тех, кто обязан состоять, но не состоит

Карточка учета организации (форма 18)

Отчет о численности работающих и забронированных гражданах (Форма 6)

Сведения об обеспеченности трудовыми ресурсами (форма 19)

Список граждан пребывающих в запасе

Бронирование сотрудников

Расписка в приеме от сотрудника документа воинского учета

Ходатайство о бронировании (передаем в военкомат)

Удостоверение об отсрочке (получаем в военкомате)

Как поставить организацию на воинский учет

Законная обязанность по ведению воинского учета

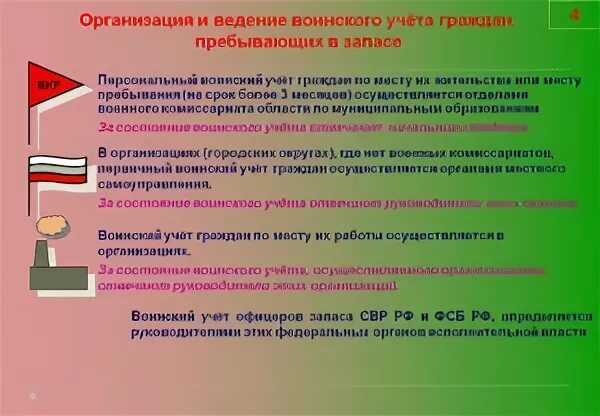

Обязанность работодателей по ведению воинского учета работников установлена в соответствии с пп. 6 п. 1 ст. 8 Федерального закона от 31.05.1996 № 61-ФЗ «Об обороне» и п. 7 ст. 8 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе». Согласно указанным нормам, ведение воинского учета сотрудников является законной обязанностью всех коммерческих организаций независимо от их форм собственности и организационно-правовых форм.

Вести воинский учет обязана любая организация, в которой работает хотя бы один военнообязанный сотрудник. Про индивидуальных предпринимателей в данных актах ничего не говорится. Не упоминаются предприниматели и в Порядке осуществления воинского учета, утв. постановлением Правительства РФ от 27.11.2006 № 719. Данный порядок распространяется только на организации.

Недавние изменения, внесенные в порядок воинского учета постановлением Правительства РФ от 25.07.2023 № 1211 и вступившие в силу с 5 августа 2023 года, также не обязывают ИП осуществлять воинский учет своих сотрудников. ИП в настоящее время освобождены от ведения воинского учета. Вести его должны исключительно организации.

Соответственно, на ИП не распространяются следующие обязанности, которые сейчас исполняют организации в рамках осуществления воинского учета граждан:

- ведение личных карточек военнообязанных работников по форме, утв. приказом Минобороны от 22.11.2021 № 700;

- ведение и хранение картотеки военнообязанных работников;

- оповещение военнообязанных работников о вызовах в военкомат по повесткам и вручение им полученных из военкоматов повесток;

- ежегодное представление в военкомат карточки воинского учета;

- представление отчета о численности работающих и забронированных граждан, пребывающих в запасе;

- представление в военкомат сведений об обеспеченности трудовыми ресурсами на период мобилизации и на военное время;

- информирование военкомата о трудоустройстве и увольнении военнообязанных сотрудников.

Требовать с ИП исполнения вышеуказанных обязанностей военкоматы не вправе. В свою очередь, ИП могут не исполнять требования военкоматов, касающиеся представления указанных выше сведений.

Как и в какой военкомат сдавать отчетность

Кто и кого учитывает

Воинский учёт (ВУ) ведут все юридические лица любой формы собственности, в том числе коммерческие. Индивидуальные предприниматели формально вести его не обязаны, так как в законодательстве упоминаются только организации.

|

Кто подлежит воинскому учёту |

|---|

|

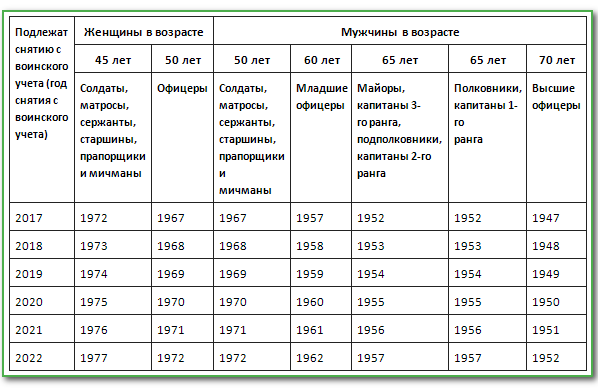

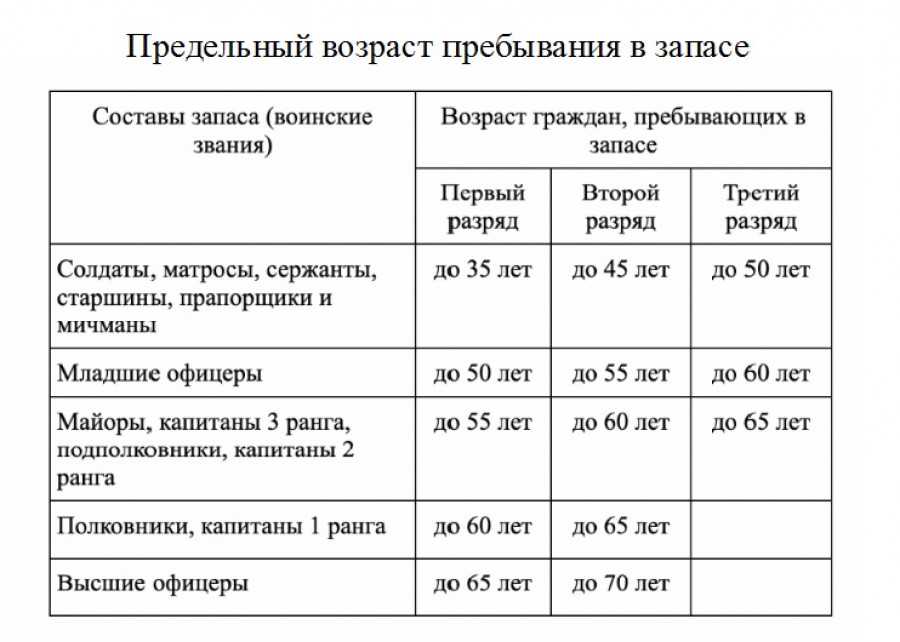

Призывники – мужчины призывного возраста. В 2023 году такой возраст – с 18 до 27 лет, с 1 января 2024 года – с 18 до 30 лет (ст. 1 закона от 04.08.2023 № 439-ФЗ). |

|

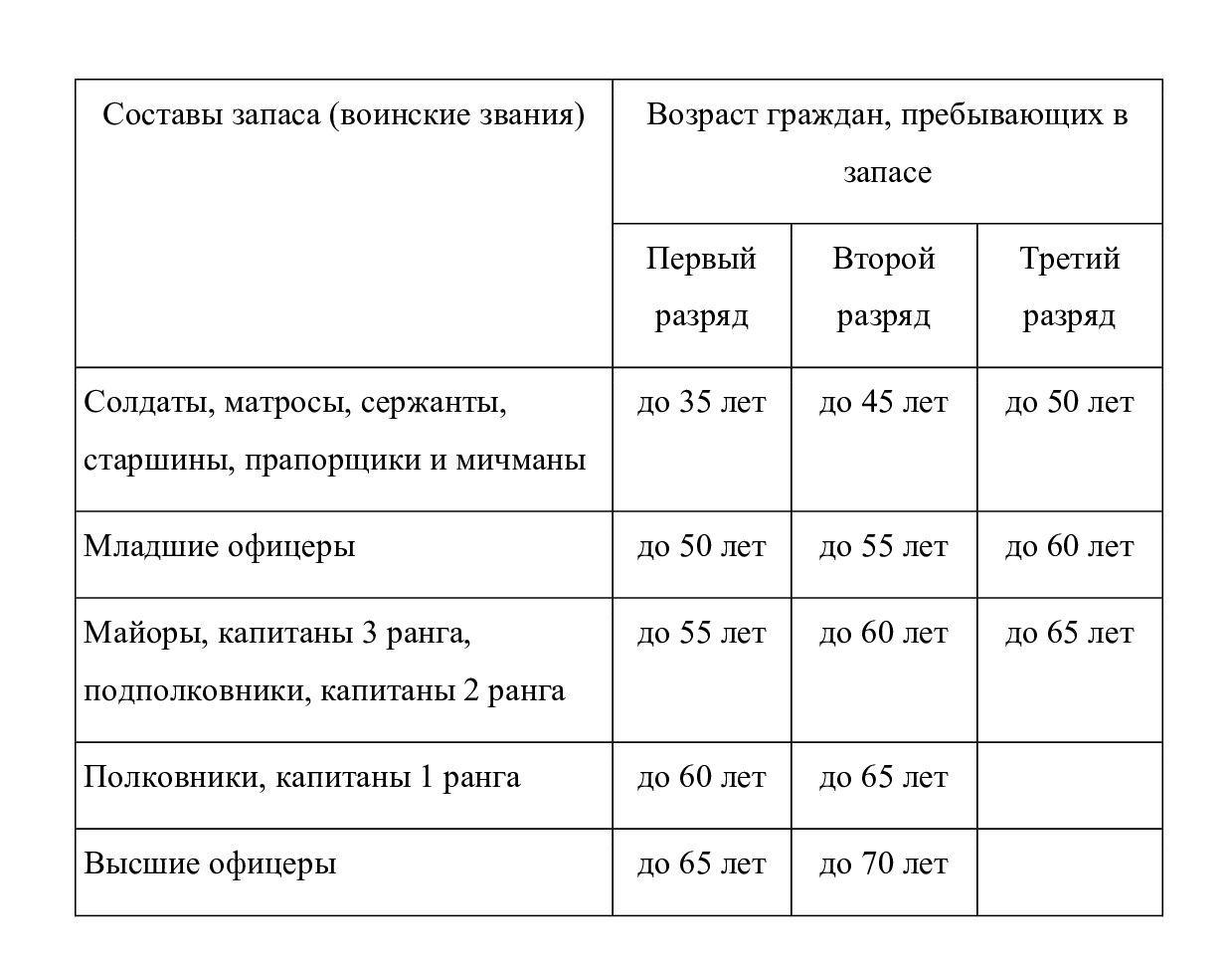

Военнообязанные в запасе:

|

|

Не подлежат воинскому учёту |

|

Что сказано в законах

Обратимся к закону о воинской обязанности № 53-ФЗ от 28.03.1998. О том, кто должен вести воинский учёт, сказано в п. 7 ст. 8. Это органы государственной власти, организации и их должностные лица.

В законе «Об обороне» № 61-ФЗ от 31.05.1996 говорится о том же. Из пп. 6 п. 1 ст. 8 следует, что вести воинский учёт работников должны организации независимо от форм собственности.

Воинский учёт в настоящее время ведётся в соответствии с Положением из постановления Правительства № 719 от 27.11.2006, Инструкцией из Приказа министра обороны № 700 от 22.11.2021 и Методическими рекомендациями, утверждёнными Генштабом ВС РФ 11.07.2017. Во всех этих документах также говорится о том, что ведётся воинский учёт в организациях.

С 21.09.2022 в России объявлена частичная мобилизация, но и она не наложила на ИП обязанности вести воинский учёт. В ст. 9 закона о мобилизации № 31-ФЗ от 26.02.1997 перечислены обязанности организаций, и среди них – ведение воинского учёта (пп. 11 п. 1). В ст. 10 приводятся все обязанности граждан в связи с мобилизацией и мобилизационной подготовкой. И среди них нет упоминания о воинском учёте в отношении нанятых лиц. То есть для предпринимателей в связи с мобилизацией ничего не поменялось.

Воинский учет. 5. Ответственность

За неисполнение обязанности по обеспечению своевременного оповещения и явки граждан, подлежащих призыву на военную службу по мобилизации, на сборные пункты или в воинские части либо неоказание содействия в организации оповещения и явки

За неисполнение обязанности по организации поставки техники на сборные пункты или в воинские части в соответствии с планами мобилизации

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

60000 — 80000 |

|

Для юридических лиц |

1000 — 3000 |

400000 — 500000 |

За нарушение требований оповещать граждан о вызовах в военкомат при поступлении повесток (в т.ч. в электронной форме), а также обеспечивать гражданам возможность своевременной явки по повестке

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

40000 — 50000 |

|

Для юридических лиц |

1000 — 3000 |

350000 — 400000 |

За непредставление в военкомат (ежегодно) сведений о гражданах, подлежащих первоначальной постановке на ВУ в следующем году

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

40000 — 50000 |

|

Для юридических лиц |

1000 — 3000 |

350000 — 400000 |

За непредставление или несвоевременное представление в военкоматы необходимых для ведения воинского учета сведений о гражданах, состоящих на воинском учете, а также не состоящих, но обязанных состоять на воинском учете

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 5000 |

40000 — 50000 |

За неявку гражданина без уважительной причины в указанные в повестке военкомата время и место либо по вызову органа местного самоуправления (в случае отсутствия военкомата)

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

— |

10000 — 30000 |

За несообщение гражданином в военкомат или орган местного самоуправления об изменении семейного положения, образования, места работы/учебы или должности, сведений о переезде на новое место пребывания, не подтвержденное регистрацией

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

1000 — 5000 |

За несообщение гражданином в военкомат или орган местного самоуправления сведений о выезде из РФ на срок более 6 месяцев (или въезде в РФ) либо неявку в военный комиссариат в установленный законом срок в случае наступления указанных событий

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

— |

5000 — 15000 |

За несообщение в военкомат или орган местного самоуправления гражданином, подлежащим призыву на военную службу, о выезде в период проведения призыва на срок более 3 месяцев из места жительства или пребывания (в т. ч. не подтвержденных регистрацией)

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

10000 — 20000 |

За уклонение гражданина от медицинского освидетельствования (обследования) по направлению комиссии по постановке граждан на воинский учет или от медицинского обследования по направлению призывной комиссии

|

Предупреждение или штраф |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

15000 — 25000 |

За умышленную порчу или уничтожение ВБ (временного удостоверения, справки, выданной взамен ВБ, персональной электронной карты) или удостоверения гражданина, подлежащего призыву на военную службу, а также небрежное хранение, повлекшее их утрату

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

3000 — 5000 |

Проверка военно-учетной документации

Плановые и регулярно проводящиеся проверки по организации военно-учетных работ осуществляются военными комиссариатами вместе с иными ответственными должностными лицами (исполнительная власть, местное самоуправление).

Проверка относится к заполнению карточек по форме Т-2, наличию соответствующего журнала проверок, должностных приказов, касающихся военного учета и другим документам.

Для получения удовлетворительной оценки необходимо выполнение всех законодательных требований и реализация как минимум 70% намеченных планом на год мероприятий.

Производится также оценка правдивости предоставленных сведений. Отличная оценка выставляется, если нарушений и расхождений не обнаруживается.

По итогам проверок результаты фиксируются в соответствующем журнале и доводятся до сведения работодателя.

Составление плана работы военно-учетного стола

Руководитель организации утверждает план, который составляется согласно приложению №17 к «Рекомендациям» или по образцу, разработанному им. Инструкция предусматривает указание точных сроков проведения мероприятий, а также должностную инструкцию работников, ведущих учет. Она прописывает следующие задачи:

- Порядок ведения картотеки;

- Подготовку годового плана;

- Порядок обмена документацией с военным комиссариатом;

- Ведение контроля над подлинностью документов и т.д.

Другой необходимый документ — журнал проверок, образец которого дается в приложении №1 к «Рекомендациям».

Помимо этого, в отдельных папках ведется учет входящей и исходящей документации: запросов, выписок, справок, переписки с местными военными комиссарами. Переписка ведется в 2 экземплярах, один из которых требуется направить адресату, а другой – подшить в отведенную для этого папку.

Срок хранения переписки с военкоматом составляет 3 года.

Ответственность ИП за неосуществление воинского учета

Ввиду отсутствия в законе положений, предусматривающих для ИП обязательное ведение воинского учета работников, предприниматели не могут быть привлечены и к административной ответственности за нарушение или игнорирование правил воинского учета. Напомним, сейчас нарушение правил воинского учета грозит привлечением к административной ответственности по следующим нормам:

- ст. 21.1 КоАП РФ – непредставление руководителем или другим должностным лицом организации в военный комиссариат списков граждан, подлежащих первоначальной постановке на воинский учет;

- ст. 21.2 КоАП РФ – неоповещение руководителем или другим должностным лицом организации работника о его вызове в военкомат;

- ст. 21.3 КоАП РФ – непредставление руководителем или другим должностным лицом организации сведений об изменениях состава постоянно проживающих работников и работников, пребывающих более трех месяцев в месте временного пребывания;

- ст. 21.4 КоАП РФ – несообщение руководителем или другим должностным лицом организации в военный комиссариат сведений о принятых на работу либо об уволенных с работы гражданах, состоящих на воинском учете.

Как видно из диспозиций перечисленных норм, ответственность за их нарушение несут руководители организаций или же другие должностные лица организаций, на которых возложена обязанность по ведению военно-учетной работы. По перечисленным составам административных правонарушений ИП не могут быть привлечены к ответственности даже теоретически, поскольку данные нормы вообще не предполагают подобной возможности.

Что на практике

Случается, что военкоматы запрашивают у ИП данные и заставляют вести учёт. Выполнять их требования или нет – это решать предпринимателю. Как мы указали выше, обязанности такой законами не установлено, и штрафовать ИП за отсутствие воинского учёта неправомерно.

Жалобу на действия сотрудников военкомата можно подать военному комиссару района – он возглавляет военкомат. Также оспорить неправомерные требования можно в вышестоящем комиссариате, в прокуратуре, в суде.

Если ИП всё-таки решит по собственной инициативе вести воинский учёт, ему целесообразно руководствоваться правилами, установленными для организаций.

На кого возложены обязанности по ведению воинского учета?

Обязанности работодателей

Воинский учет по каждому военнообязанному обязан вести военный комиссариат. Но если человек устроился на работу в какую-либо организацию, то вести учет необходимо конкретному работодателю. Эта обязанность для компаний независимо от форм собственности по ведению ВУ для постоянных сотрудников отмечена в ФЗ № 61 от 31.05.1996 (подп. 6 п. 1 ст. 8), ФЗ № 53 от 28.03.1998 (п. 7 ст. 8).

Должностные лица обязаны вести ВУ на основании положения, утв. Постановлением Правительства РФ № 719 от 27.11.2006, и методических рекомендаций, утв. Генштабом ВС РФ 11.07.2017. Закон устанавливает ответственность в виде штрафа, если компания не стоит на учете в военкомате и не ведет учет всех военнообязанных.

Среди тех, кто подлежит воинскому учету, следующие граждане, принятые на работу по трудовому договору (п. 14 методических рекомендаций):

- призывники (мужчины от 18 до 27 лет);

- военнообязанные в запасе;

- выпускники военных кафедр и военных вузов;

- не служившие в армии из-за освобождения от призыва;

- не служившие из-за отсрочки от призыва;

- уволенные с военной службы и поставленные на ВУ не сразу, а позже в военкоматах;

- те, кто прошел альтернативную гражданскую службу;

- женщины с военно-учетной специальностью.

Сейчас, в период объявления в стране частичной мобилизации, эти вопросы стоят особенно остро и каждую организацию могут проверить контролирующие органы. За организацию и состояние ВУ несет ответственность лично глава компании (п. 6 ст. 1 ФЗ № 53, п. 9 положения, утв. ПП № 719). Соответственно, к административной ответственности директора за непостановку на учет вправе привлечь по всей строгости закона.

Ведут ВУ должностные лица, назначенные руководителем. Их количество определяет законодательство в зависимости от численности сотрудников на предприятии (п. 9 положения, утв. ПП № 719):

- один специалист, работающий по совместительству, — если в коллективе менее 500 военнообязанных;

- один постоянный специалист — если таких работников от 500 до 2000;

- два специалиста — если на ВУ от 2000 до 4000 граждан;

- один специалист — на каждые последующие 3000 граждан.

Важно!

Если на предприятии вести ВУ необходимо двум и более сотрудникам, то создается отдел — военно-учетный стол (п. 13 положения, утв

ПП № 719).

Ответственного сотрудника руководитель учреждения назначает приказом, который составляется в произвольном виде. После этого назначенное должностное лицо несет ответственность, если вовремя не поставили на учет в военкомате на работе военнообязанного гражданина.

Важно!

Кандидатуры ответственных специалистов обязательно необходимо согласовать с военкоматом. Туда отправляют копии распоряжений не только при возложении таких обязанностей на сотрудников, но и при их увольнении (п

22 методических рекомендаций).

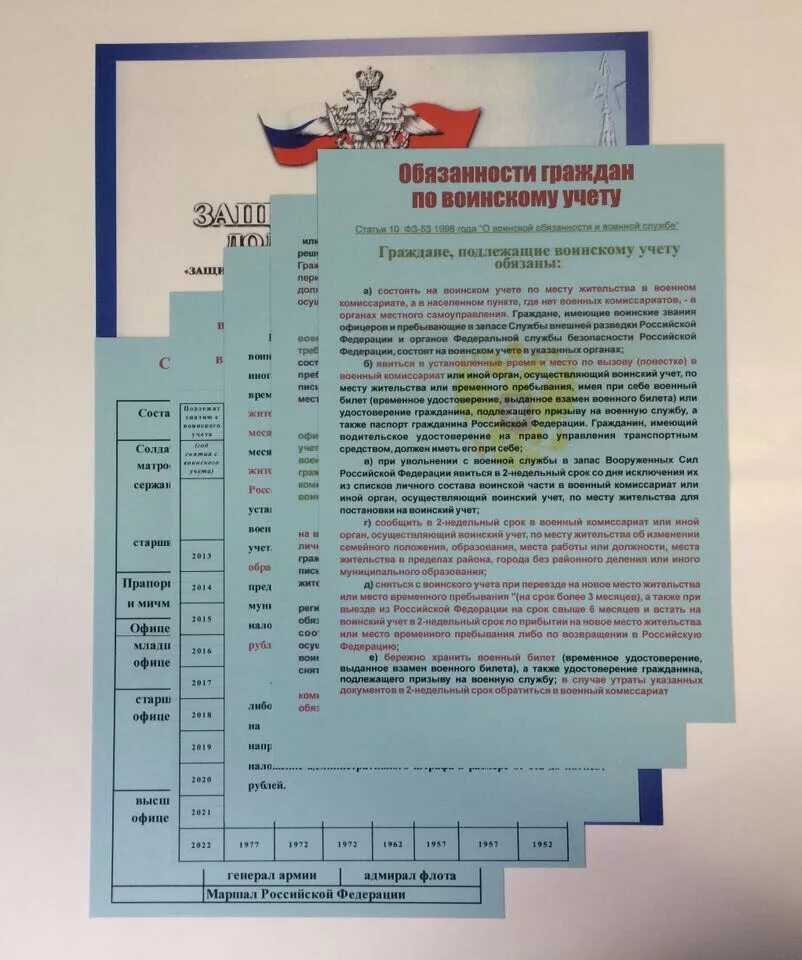

Для постановки на ВУ военнообязанных ответственные сотрудники выполняют следующие обязанности (п. 27 методических рекомендаций):

- проверяют состояние документов (подлинность записей, отметок) — удостоверения гражданина, подлежащего призыву на военную службу (для призывника) и военного билета (для военнослужащего запаса);

- проверяют наличие отметок в паспортах граждан об их отношении к воинской обязанности;

- уведомляют военкоматы о неточностях, исправлениях, отсутствии отметок и т. д.;

- заполняют карточки военнообязанных по форме № 10 (п. 28 методических рекомендаций);

- объясняют гражданам порядок выполнения их обязанностей по ВУ, мобилизации, об ответственности за нарушения;

- ведут отчетность для военкоматов.

Ответственные должностные лица в течение двух недель отправляют в военкомат сведения о принятых на работу и уволенных военнообязанных. Ежегодно сверяют сведения из личных карточек с военными билетами граждан и с документами военкоматов.

Важно!

Если работнику пришла повестка из военкомата, работодатель обязан сообщить ему об этом и предпринять меры, чтобы он вовремя посетил ведомство. В том числе при мобилизации

Иначе привлекут к административной ответственности на юрлицо за неявку работника в военкомат по повестке из военкомата, поскольку эта обязанность прописана в законе (п. 29 методических рекомендаций).

Штрафы для работодателей за невыполнение закона

С мая 2020 года усилены меры ответственности, что грозит организации, которая не встала на военный учет, и за иные нарушения в области ведения военно-учетной работы, — штрафы выросли в десять раз. Оштрафовать вправе как главу компании, так и должностное лицо, ответственное за ВУ. За разные виды нарушений в главе 21 КоАП РФ предусмотрены штрафы в размере от 1000 до 5000 руб.

Например, в п. 3 статьи 21.4 КоАП РФ установлено, что будет, если кадровик вовремя не провел сверку с военкоматом, не предоставлял в срок по запросу военкомата или местной администрации информацию о принятых или уволенных военнообязанных гражданах, — штраф от 1000 до 5000 руб.

Если каждый год до 1 ноября не предоставлены в комиссариат списки работников-мужчин, которым в следующем году исполнится 17 лет, впервые подлежащих постановке на ВУ, то предусмотрено наказание по ст. 21.1. В ней установлено, какая ответственность за непостановку на воинский учет вовремя, — штраф в размере от 1000 до 3000 руб.

Аналогичное наказание грозит должностным лицам и за то, что они не оповестили граждан о вызове повесткой в военкомат и не предоставили им возможность вовремя явиться по повестке (ст. 21.2).

Важно!

Срок, когда вправе оштрафовать за невыполнение обязанностей по ВУ, составляет 3 года после нарушения (п. 1 ст

4.5 КоАП РФ, ФЗ № 132 от 24.04.2020).

Подробнее о штрафах — в таблице:

| Номер статьи по КоАП | Вид нарушения | Размер штрафа, руб. |

|---|---|---|

| 21.1 | Не предоставили вовремя перечень граждан, подлежащих первичной постановке на ВУ | 1000-3000 |

| 21.2 | Не сообщили работнику, что пришла повестка в военкомат и не обеспечили его своевременную явку | 1000-3000 |

| 21.3 | Руководитель или иное ответственное должностное лицо компании по эксплуатации жилых помещений своевременно не оповестили военкомат об изменениях состава постоянно проживающих там лиц и временно пребывающих более 3 месяцев, которые обязаны состоять на ВУ | 1000-3000 |

| 21.4, п. 3 | В военкомат не предоставили информацию о принятых и уволенных с работы, обязанных состоять на ВУ | 1000-5000 |