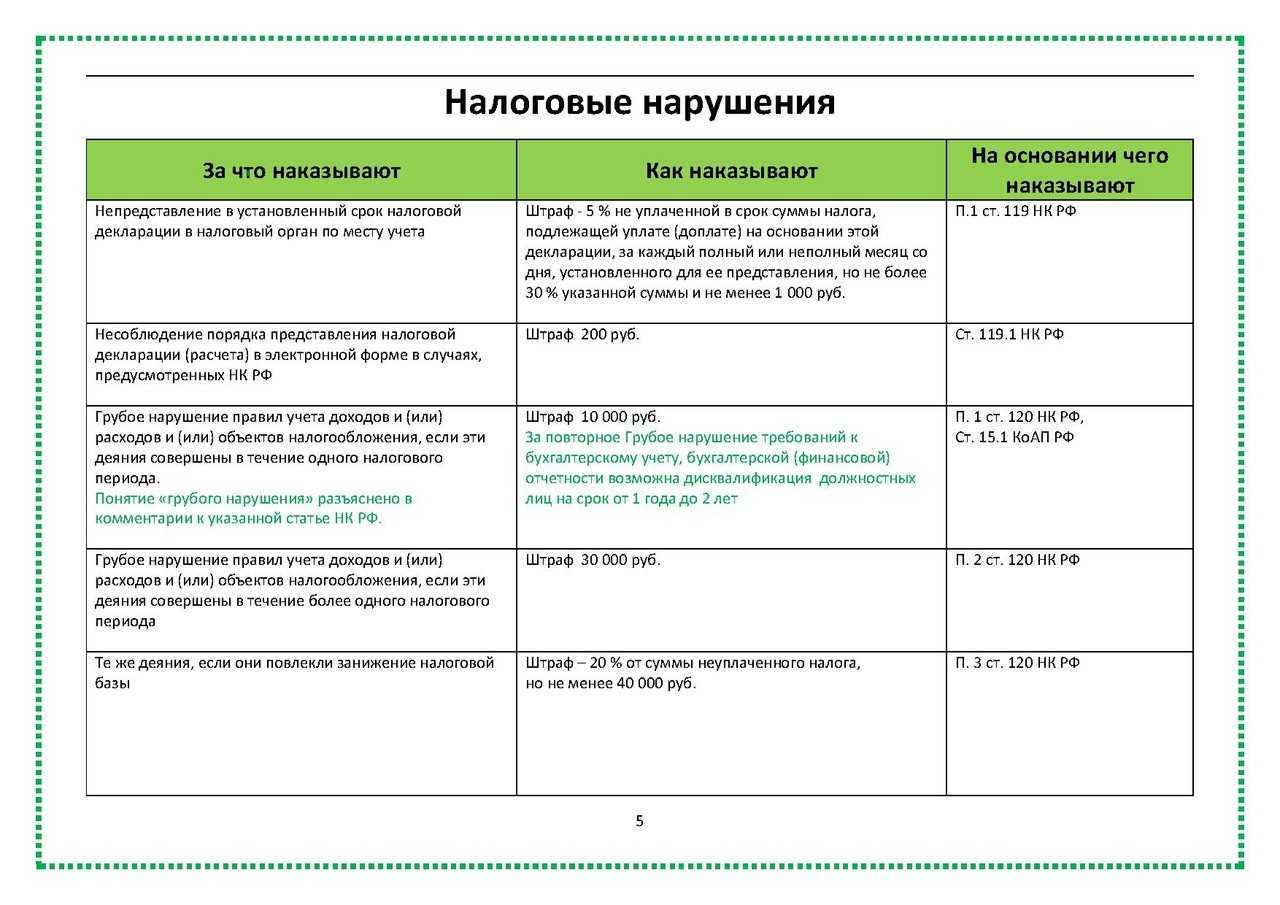

Работа контролирующих органов

Каждый индивидуальный предприниматель может отчитываться перед государственными структурами самостоятельно. Отчеты должны касаться доходов и начисленного налога, который требуется оплатить. Если положенный отчет платить не вовремя, сотрудник налоговой инспекции начислит денежный штраф. Если коммерсант не зафиксирует в декларации какую-то из операций, не стоит рассчитывать, что он уйдет от оплаты положенного налога. Налоговая организация получает необходимые сведения о проведенных манипуляциях из самых разных источников. Вот самые основные из них:

- Росреестр – здесь фиксируются операции, связанные с переходом прав на недвижимость. Речь идет о земельных наделах, квартирах, домах и гаражах;

- ГИБДД – приобретение транспортных средств;

- финансовые учреждения – движение денежных сумм.

На базе полученной из разных организаций информации сотрудники ФНС рассчитывают размер налога. Если по прошествии установленного времени сумма не приходит, если было обнаружено, что объем полученной прибыли был снижен, предпринимателю будет назначен достаточно серьезный штраф.

Чем грозит занижение суммы или неуплата налогов в срок?

Налогоплательщики обязаны точно исчислять суммы налогов, подлежащих уплате в бюджет (если расчет не производит сам налоговый орган). Также не допускается сокрытие налогооблагаемой базы или ее занижение. За подобные нарушения предусмотрены штрафы по ст.275-280 КоАП РК.

Таблица 5. Штрафы за нарушения налогового режима и прочие нарушения (ст.275-280 КоАП РК).

|

№ |

Вид нарушения |

Штрафы (МРП, если не указано иное) |

|||

|

Физлица |

Малый бизнес (в т.ч. нотариусы, адвокаты, ЧСИ) |

Средний бизнес |

Субъекты крупного предпринимательства |

||

|

1 |

Сокрытие объектов налогообложения |

200% от суммы налога |

|||

|

2 |

Повторное нарушение |

300% от суммы налога |

|||

|

3 |

Сокрытие физлицом имущества за пределами РК и неуплата ИПН |

100 |

— |

— |

— |

|

4 |

Неустранение нарушений п.3 |

200 |

— |

— |

— |

|

5 |

Отсутствие учетной документации |

— |

предупреждение |

||

|

6 |

Повторное нарушение |

— |

25 |

50 |

75 |

|

7 |

Уклонение от уплаты налогов путем осуществления взаиморасчетов с третьими лицами |

15 |

15 |

30 |

50 |

|

8 |

Занижение сумм налогов в декларации о ввозе товаров |

10 % |

20% |

50% |

80% от суммы налога |

|

9 |

Занижение сумм текущих платежей в расчете |

— |

30% |

30% |

50% от суммы налога |

|

10 |

Неудержание налоговым агентом сумм налога |

— |

20% |

30% |

50% от неудержанной суммы |

|

11 |

Неперечисление налоговым агентом сумм налога в бюджет |

— |

5 |

10 |

20 |

|

12 |

Выписка фиктивного счета-фактуры |

— |

100% |

200% |

300% от суммы НДС, включенного в счет-фактуру |

Какие статистические отчёты появятся в 2023 году

Приказом Росстата от 29 июля 2022 года № 532 утверждены годовые и квартальные формы статистической отчётности для работодателей о персонале, условиях труда и потребностях в трудовых ресурсах.

Новые отчёты по итогам 2022 года:

- № 1-Т «Сведения о численности и заработной плате работников»;

- № 1-Т (условия труда) «Сведения о состоянии условий труда и компенсациях за работу с вредными и (или) опасными условиями труда»;

- № 1-Т(ГС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе государственных гражданских служащих»;

- № 1-Т(МС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе муниципальных служащих».

Новые отчёты за I квартал 2023 года:

- № ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала»;

- № ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала»;

- № ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала»;

- № ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала»;

- № ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала»;

- № П-4(НЗ) «Сведения о неполной занятости и движении работников».

Новые ежемесячные отчёты с января 2023 года:

- № П-4 «Сведения о численности и заработной плате работников»;

- № 1-З «Анкета выборочного обследования рабочей силы»;

- № 1-ПР «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов»;

- № 3-Ф «Сведения о просроченной задолженности по заработной плате».

Кроме этого, утверждена новая периодическая форма № 1-Т(проф) «Сведения о численности и потребности организаций в работниках по профессиональным группам». Отчитываться по ней нужно один раз в два года начиная с отчёта за 2022 год.

Какую отчетность сдает ИП на УСН без работников в 2021 году

Заполнить бланк 1-предприниматель удобно в бесплатном мобильном приложении «1С:Мобильная бухгалтерия». Приложение помогает вести учет и составлять отчетность прямо на своем смартфоне или планшете тем ИП и самозанятым, у которых вообще нет никаких бухгалтерских программ.

«1С:Мобильная бухгалтерия» бесплатно:

- рассчитает и напомнит о налогах на УСН, ПСН и о страховых взносах;

- подготовит и отправит платежи напрямую в банк;

- напомнит о сроках сдачи отчетности и заполнит налоговые декларации по УСН, ЕНВД;

- отправит клиентам счета, акты, накладные.

Скачать приложение можно в Google Play, App Store и Windows Phone. Доступ к приложению с компьютера можно получить через сервис «1С:БизнесСтарт».

Также отчетность в электронном виде можно заполнить:

- на Едином портале госуслуг. Для юрлиц — при наличии подтвержденной учетной записи и электронной подписи, для ИП — при наличии подтвержденной учетной записи;

- на сайте Росстата с помощью электронной подписи;

- у операторов электронного документооборота.

Малый бизнес в 2021 г. может еще отчитаться на бумаге. Для этого надо лично посетить свое отделение Росстата или отправить документ по почте. Однако уже подготовлен законопроект, который полностью отменит статистическую отчетность в бумажном виде с 2022 г.

Если не сдать отчетность в Росстат в рамках сплошного наблюдения до 1 апреля 2021 г, то организацию или ИП привлекут к административной ответственности по ст. 13.19 КоАП РФ.

| Категория нарушителя | Размер штрафа | |

|---|---|---|

| За первое нарушение | За повторное нарушение | |

| Должностное лицо организации или предпринимателя | от 10 000 до 20 000 руб. | от 30 000 до 50 000 руб. |

| Сам ИП | от 10 000 до 20 000 руб. | от 30 000 до 50 000 руб. |

| Организация | от 20 000 до 70 000 руб. | от 100 000 до 150 000 руб. |

В рамках сплошного наблюдения организации малого и среднего бизнеса представляют в Росстат форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год», утв. приказом Росстата от 17.08.2020 № 469 (приложение 1).

В форму включаются сведения в целом по организации. То есть по всем филиалам и структурным подразделениям независимо от их местонахождения. В том числе в форму включаются сведения по зарубежным филиалам организаций, работающим за пределами РФ.

В разделе 1 формы организация указывает количество месяцев в 2020 году, в течение которых она осуществляла свою деятельность. Причем сюда включаются даже те месяцы, в течение которых организация осуществляла свою деятельность хотя бы один полный рабочий день.

Санкции за просрочку налоговых отчетов зависят от их категории:

- Налоговые декларации и расчет по обязательным страховым взносам (РСВ).

В этом случае размер штрафа «привязан» к сумме налога (взноса), указанного в отчете. За каждый полный или неполный месяц просрочки нарушитель заплатит по 5% от причитающегося в бюджет или в фонд платежа (п. 1 ст. 119 НК РФ).

Если же в декларации отражена незначительная сумма, или отчет вообще «нулевой», то применяется фиксированный минимальный штраф – 1000 руб.

Верхний предел – 30% от суммы, указанной в отчете, т.е. при длительных просрочках (свыше полугода) штраф уже не будет увеличиваться.

Впрочем, если просрочка превысила 10 дней, то штрафные санкции будут не самой большой проблемой для бизнесмена. Ведь в этом случае налоговики имеют право заблокировать его счета (пп. 1 п. 3 и п. 3.2 ст. 76 НК РФ)

- Прочие налоговые расчеты.

Это обязательные налоговые отчеты, которые не являются декларациями. Нужно иметь в виду, что декларация сдается по итогам налогового периода, а все «промежуточные» отчеты, даже если они имеют аналогичную форму, к декларациям не относятся.

Это касается, например, квартальных отчетов по налогу на прибыль или на имущество, т.к. по обоим этим платежам установлен годичный налоговый период. А вот квартальные формы по НДС и ЕНВД – это уже декларации, т.к. налоговый период по ним – квартал.

Также к расчетам относятся форма 2-НДФЛ и сведения о среднесписочной численности.

Штраф за несдачу расчетов составляет 200 руб. за каждый документ (п. 1 ст. 126 НК РФ). Блокировка счетов в этом случае не применяется.

- Форма 6-НДФЛ.

Отдельно установлены санкции за непредставление налоговыми агентами расчетов по подоходному налогу по форме 6-НДФЛ.

Штраф в этом случае составит 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Если же просрочка превысила 10 дней, то налоговики могут заблокировать счета, как и при нарушениях по декларациям (п. 3.2 ст. 76 НК РФ).

Что же касается ответственных должностных лиц, то для них штрафы за нарушения сроков по всем видам налоговых отчетов будут одинаковыми – от 300 до 500 руб. (ст. 15.5, 15.6 КоАП РФ).

Топ-10 нарушений ООО и суммы штрафов по ним

Каждый работодатель сдает персонифицированные сведения о сотрудниках. Сюда входят отчёты СЗВ-М, СЗВ-стаж и СЗВ-ТД. Если в компании трудится более 25 человек, все эти отчёты работодатель обязан сдавать только в электронном формате. Если отчёт будет на бумаге, его оштрафуют на 1 000 рублей за каждую форму (ч. 4 ст. 17 закона 27-ФЗ от 01.04.1996г.). Кроме того, для каждой формы есть свои штрафы.

За несвоевременную сдачу РСВ организацию накажут по ст. 119 НК РФ. Размер штрафа равен 5% от суммы взносов, указанных в отчёте, но не уплаченных в срок. Минимальный штраф 1 000 рублей. Верхняя граница штрафа — 30%. Штраф начисляется за каждый месяц просрочки, включая день подачи расчёта.

Налоговые декларации, в которых отсутствует налоговая база, считаются нулевыми. Если организация не вела деятельность, не получала дохода, но является плательщиком налога, нужно сдать нулевую декларацию. За несдачу полагается штраф — 1 000 рублей. Платить придётся за каждый несданный отчёт.

СЗВ-ТД. За несдачу, нарушение сроков сдачи или ошибки в СЗВ-ТД в 2022 году пока не штрафуют. Ответственность, которая предусмотрена в законе № 27-ФЗ за подобные нарушения для персонифицированной отчетности, на СЗВ-ТД не распространяется. С 1 января 2022 года ответственность за непредставление, нарушение сроков или ошибки в СЗВ-ТД будет установлена в КоАП. Но если из-за того, что работодатель не сдал СЗВ-ТД или сдал с ошибками, сотрудник не сможет устроиться на работу, работодателя могут обязать компенсировать сотруднику потери (ст. 234 ТК РФ).

- действительно, страхователь представил документы, подтверждающие основной вид деятельности, с нарушением срока. Но несмотря на это, ФСС России должен был учесть эти документы и пересмотреть размер страхового тарифа;

- налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Эту норму Налогового кодекса следует учитывать в том числе при толковании законодательства об обязательном социальном страховании. Виды деятельности, указанные в ЕГРЮЛ, сами по себе, вне связи с теми, что реально осуществляет организация, экономического основания не имеют;

- законодательство позволяет ФСС России при отсутствия поданных сведений установить страхователю повышенный тариф взносов. Однако реализация данного права не может обращаться в санкцию за нарушение сроков представления документов.

15 апреля истекает установленный срок для подачи в территориальный орган ФСС России документов, подтверждающих основной вид деятельности организации. Для чего это нужно? Как известно, размер взносов по страхованию от несчастных случаев и профзаболеваний зависит от страхового тарифа. А страховой тариф – от класса профессионального риска, к которому относится основной вид деятельности организации-страхователя. И этот вид деятельности нужно ежегодно подтверждать, в противном случае ФСС России самостоятельно установит тариф «на травматизм» исходя из указанного в ЕГРЮЛ кода ОКВЭД, относящегося к наиболее высокому классу риска.

Однако страхователи продолжали платить взносы по привычному тарифу, поскольку фактически основным видом их деятельности был совсем не тот, что определил Фонд. По итогам проверки расчета 4-ФСС России проверяющие оштрафовали страхователей за неполную уплату взносов и те обратились в суд.

Нарушение срока подачи документов с подтверждением основного вида деятельности и, как следствие, установление повышенного тарифа – частая причина споров между страхователями и ФСС России, разбираться в которых приходится судам. Мы неоднократно касались этой темы в новостной ленте – буквально в начале марта мы рассказывали о таком судебном разбирательстве.

В итоге в обоих случаях решения были вынесены в пользу страхователей, ведь, с точки зрения суда, доначисление Фондом взносов по повышенному тарифу, рассчитанному исходя из вида деятельности, который организации фактически не осуществляли, является безосновательным.

Ответственность за неуплату налогов и непредставление налоговой декларации для юридических лиц

Решая вопрос об уплате налогов и представлении деклараций (расчетов) по налогам, следует учитывать 5 «твердых» фактов, связанных с данными обязанностями плательщиков. Рассмотрим их в материале.

Факт первый. Обязанность плательщика подать декларацию (расчет) по соответствующим налогам, сборам в определенный срок установлена НК.

Налоговые обязательства определяются самим плательщиком ежемесячно либо ежеквартально и отражаются в налоговых декларациях (расчетах), которые плательщик обязан подать в налоговый орган в строго установленный срок.

Также это может быть ближайший рабочий день, в случае когда 20-е число приходится на выходной и (или) нерабочий государственный праздник .

- Налоговые декларации подаются в своем подавляющем большинстве в электронном виде посредством электронного сервиса EDeclaration. Налоговые декларации (расчеты) по установленным форматам в виде электронного документа обязаны представлять :

- — плательщики, среднесписочная численность работников которых за предшествующий календарный год составляет 15 и более человек. Среднесписочная численность работников определяется в порядке, установленном Белстатом;

- — плательщики НДС.

- Если представление декларации (расчета) невозможно в связи с :

- — недоступностью портала МНС;

- — недоступностью единого портала электронных услуг общегосударственной автоматизированной информационной системы (в том числе из-за отсутствия электропитания и (или) выхода из строя оборудования (его части));

- — недостаточностью ресурсов порталов;

- — ошибками программного обеспечения порталов;

- — недоступностью и (или) отсутствием каналов связи с этими порталами, включая недостаточность ширины каналов связи с ними;

- — невозможностью подписать налоговую декларацию (расчет) в связи с недоступностью зарубежного оператора сотовой связи и (или) в связи с отсутствием доставки им сообщения, необходимого для использования плательщиком ЭЦП, в таких случаях срок представления налоговой декларации (расчета) продлевается на время, необходимое для устранения причин, по которым организация не может ее представить.

Важно!Если по вышеназванным причинам плательщик не может подать налоговую декларацию в электронном виде, то декларация подается в письменной форме. Однако следует иметь в виду, что одновременная личная подача деклараций (расчетов) в письменной форме всеми плательщиками непосредственно в налоговые инспекции, скорее всего, создаст очереди и затруднит подачу в установленный срок

Однако следует иметь в виду, что одновременная личная подача деклараций (расчетов) в письменной форме всеми плательщиками непосредственно в налоговые инспекции, скорее всего, создаст очереди и затруднит подачу в установленный срок.

При этом обязанность подать декларацию в установленные сроки сохраняется. Одним из законных способов подачи декларации (расчета) в установленный срок является направление почтой не позднее 20-го числа месяца, следующего за отчетным периодом.

Днем ее представления в таком случае будет дата приема почтового отправления .

Плательщик может до 24.00 подать декларацию посредством электронного почтового отправления (через личный кабинет плательщика), такая декларация считается поданной в установленный срок .

Факт второй. Соблюдение плательщиками обязанности представлять декларации (расчеты) в установленный срок обеспечивается мерами административной ответственности.

- Так, нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган налоговой декларации (расчета) при просрочке не более 3 рабочих дней, в том числе совершенное должностным лицом юридического лица, влечет предупреждение или наложение штрафа в размере :

- — до 1 БВ — на должностное лицо организации;

- — от 0,2 до 1 БВ — на ИП.

- Если несвоевременное представление декларации составит более 3 рабочих дней, в том числе совершенное должностным лицом юридического лица, то оно влечет наложение штрафа в размере :

- — 2 БВ с увеличением его на 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ — на должностное лицо организации;

- — 10% от суммы налога, сбора (пошлины), подлежащей уплате, но не менее 2 БВ — на ИП.

Важно! Административная ответственность налагается в отношении должностных лиц организации и ИП. В отношении самой организации административная ответственность не применяется

Факт третий. Своевременное представление налоговых деклараций (расчетов) обеспечивается приостановлением расходных операций по счетам плательщика.

Не отправил декларацию в налоговую

Налоговики могут принять решение о приостановлении операций по расчетному счету ИП, если не получат декларацию или расчет по страховым взносам в течение 10 рабочих дней после крайней даты (пункт 3 и 3.2 статьи 76 Налогового Кодекса РФ). Разблокируют счет в течение одного рабочего дня только после представления отсутствующей налоговой декларации или расчета по страховым взносам.

За сам факт непредставления отчетности грозит штраф — от 5 % до 30 % от суммы налога в декларации (расчета страховых взносов), но не меньше 1 000 рублей (пункт 1 статьи 119 НК РФ). Это еще не считая штрафа за неуплату налога, только наказание за непредставление отчетности.

Такие меры не применяются при опоздании со сдачей отчетности по итогам отчетных периодов (расчета авансовых платежей). Так, отчетные периоды по налогу на прибыль и налогу на имущество — 1 квартал, 1 полугодие, 9 месяцев, и сдавать нужно отчеты с расчетом авансовых платежей, а вот налоговая декларация сдается только по итогам года.

Действие статей 119 и 76 НК РФ распространяется именно на отчетность по итогам налогового периода, а не на промежуточные отчеты за отчетные периоды. Налоговики не вправе заблокировать счет или выписать штраф, если ИП не сдаст вовремя расчет авансовых платежей. Но это не значит, что можно по всем налогам вовремя подавать только годовые декларации — для НДС налоговым периодом является квартал.

Сохраняйте подтверждение тому, что отправили документы в срок, чтобы при необходимости оспорить решение налоговых органов, если произошел сбой или отчетность потерялась.

В каких случаях налоговики блокируют счет из-за отчетности:

- Не сдали налоговую декларацию в установленный срок

Решение о блокировке счета из-за несданной вовремя декларации ИФНС принимает через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Подпункт 1 пункта 3 статьи 76 НК РФ.

Налоговая вправе заблокировать все деньги на счетах, включая электронную валюту и электронные кошельки.

Сроки сдачи отчетности в 2020 году

Сроки сдачи отчетности УСН фирм в 2020 году

Не исполнили правила электронного документооборота

Если организация, которая должна отчитываться в электронном виде в течение 10 рабочих дней с даты появления этой обязанности не обеспечит электронный документооборот с ИФНС, налоговая может заблокировать расчетный счет.

Обратите внимание, что с 2020 года сдавать отчетность на бумаге могут только те компании, у которых численность персонала не превышает 10 человек. Ранее этот ограничитель был больше

Разрешалось сдать отчетность на бумаге фирмам, у которых численность работников не более 25 человек.

Не сдали 6-НДФЛ

Если вы, как налоговый агент, не представите в налоговую инспекцию расчет сумм исчисленного и удержанного НДФЛ по форме 6-НДФЛ, в течение 10 рабочих дней после срока, установленного для сдачи 6-НДФЛ, налоговая вправе заблокировать расчетный счет на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи 6-НДФЛ за 2019 год– до 2 марта 2020 года.

Не сдали Расчет по страховым взносам

Налоговики могут блокировать счета за несвоевременную сдачу Расчета по страховым взносам. Блокировка возможна через 10 дней после окончания срока подачи Расчета на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи РСВ за 2019 год – до 30 января 2020 года.

Кроме этого, счет фирмы могут заблокировать, если вы не подтвердите прием и не ответите на требование ИФНС. ИФНС принимает решение о блокировке счета в течение 10 дней со дня истечения срока, установленного для передачи фирмой квитанции о приеме документов, направленных налоговым органом на основании подпункта 2 пункта 3 статьи 76 НК РФ.

Рассмотрим, как определить штраф за непредоставление налоговой декларации ИП по налогу с добавочной стоимости.

Предположим, что декларацию за 4 квартал 2016 года субъект сдал только 25 марта 2017 г. при крайнем сроке 25.01.2017 г. В отчетности отражена сумма к выплате в бюджет в размере 4,5 тыс. р. Вся она была оплачена в день подачи декларации.

Сдача налоговой отчетности — это основная обязанность каждого налогоплательщика. Помимо того что чиновники разработали и утвердили формы бланков для каждого фискального обязательства, предусмотрен отдельный срок сдачи каждого вида отчетности.

Если компания или предприниматель задержит отчет — к примеру, забудет его отправить в ФНС, то выпишут штраф за несвоевременное представление декларации по налогу на прибыль или НДС, расчетов 6-НДФЛ или по страховым взносам — за просрочку отчетности. Сроки сдачи отчетов по фискальным обязательствам утверждены в НК РФ.

Для каждого налога, сбора или иного платежа предусмотрены индивидуальные бланки и формы отчетности и сроки, в которые необходимо предоставить информацию в ФНС. Если этого не сделать, то налогоплательщика накажут — выпишут штраф. Причина несдачи роли не играет, наказания избегают только в исключительных случаях.

Ведение бизнеса без лицензии

Иногда нужно не только зарегистрироваться как предприниматель, но и получить лицензию. Она обычно требуется для той деятельности, которая может повлечь вред здоровью людей, нанести ущерб законным интересам и культуре. Перечень смотрите в статье 12 Закона о лицензировании отдельных видов деятельности.

В зависимости от выбранного направления придется лицензироваться в конкретном органе. Перечень лицензирующих органов есть в Постановлении Правительства РФ №957 от 21 ноября 2011 года.

Штраф за предпринимательство без лицензии — от 4 000 до 5 000 рублей с конфискацией оборудования для производства. Защититься от штрафов не сложно: узнайте сроки сдачи отчетности и уплаты налогов, изучите трудовое законодательство и узаконьте деятельность. Если вы не уверены в своих силах или управление бизнесом занимает все время, обратитесь за помощью в Контур.Бухту. Наши бухгалтеры будут контролировать уплату налогов, сдачу отчетностей и помогут избежать штрафов.

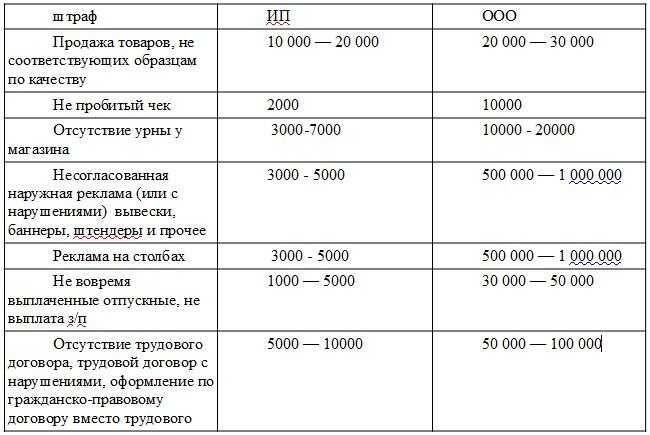

Сравнительная таблица штрафов для ИП и ООО

Особо стоит рассмотреть разницу между штрафами для ООО и ИП именно по Кодексу административных нарушений. Именно этот документ четко разделяет физических и юридических лиц. Мы не будем сравнивать наказания для должностных лиц, так как они одинаковы для должностных лиц ООО и ИП.

Таблица со штрафами для ИП и ООО:

| Правонарушение | ИП | ООО |

| Продажа товара без маркировки (законодательно установленной) | 2-4 тыс. р. | 50-300 тыс. р. с изъятием товара |

| Оборот алкогольных/табачных товаров без маркировки (законодательно установленной) | 4-5 тыс. р. с конфискацией товаров | 200-300 тыс. р. с конфискацией товаров |

| Нарушение условий получения государственных субсидий | 10-30 тыс. р. | 2-12% от субсидии |

| Нарушение сроков уведомления об открытии/закрытии расчетного счета за границей | 1-1,5 тыс. р. | 50-100 тыс. р. |

| Неуведомление об открытии/закрытии расчетного счета за границей | 4-5 тыс. р. | 800 тыс. — 1 млн р. |

| Непредставление в банк отчетов по валютным операциям | 2,5-3 тыс. р. | 40-50 тыс. р. |

| Перевес или превышение габаритов по автотранспорту | 80-100 тыс. р. | 250-400 тыс. о. |

| Отсутствие кассы при обязанности применения | — | от 3/4 до полной суммы выручки (не меньше 30 тыс. р.) |

| Неустановка кассы после выписанного предписания | приостановление деятельности на 90 дн. | приостановление деятельности на 90 дн. |

Получение разрешения на трудовую деятельность

Чтобы лучше понимать, какие последствия повлечет за собой опоздание с оплатой патента, рассмотрим правила его приобретения.

Разрешительный документ необходим для работы в России жителям визовых и безвизовых стран. Его не придется оформлять только при особых обстоятельствах, согласно статье 13.3 ФЗ № 115. К примеру, патент не обязателен для работника аккредитованной зарубежной фирмы, филиал которой располагается в РФ.

Выдача таких документов производится местными отделами ФМС. Обратиться в компетентный орган иностранный гражданин может самостоятельно или через специальную компанию, созданную в регионе на основе договора между местными властями и миграционной службой. В населенных пунктах, где подобные фирмы отсутствуют, с 2016 года приезжие вправе подавать документы через доверенных лиц, для этого потребуются:

- Заявление.

- Удостоверение личности (например, внутренний паспорт).

- Карту мигранта со штампом о приезде иностранца в РФ или о выдаче отделом ФМС этой карты. Цель прибытия в Россию указывается однозначно – работа.

- Страховой полис ДМС или соглашение о проведении медицинского обслуживания на возмездной основе, подписанное в регионе трудоустройства приезжего.

- Справка о том, что мигрант поставлен на регистрационный учет.

- Сертификат о владении государственным языком, основами истории и законодательства.

- Результаты медицинского исследования об отсутствии у переселенца опасных инфекционных болезней, перечисленных в Приказе Минздрава № 384н, а также наркомании и алкоголизма.

Перечисленные документы направляются в местный отдел ФМС на протяжении 30 суток после прибытия иностранца на территорию РФ. Если будет допущена просрочка, придется заплатить штраф стоимостью от 10 до 15 тысяч рублей.

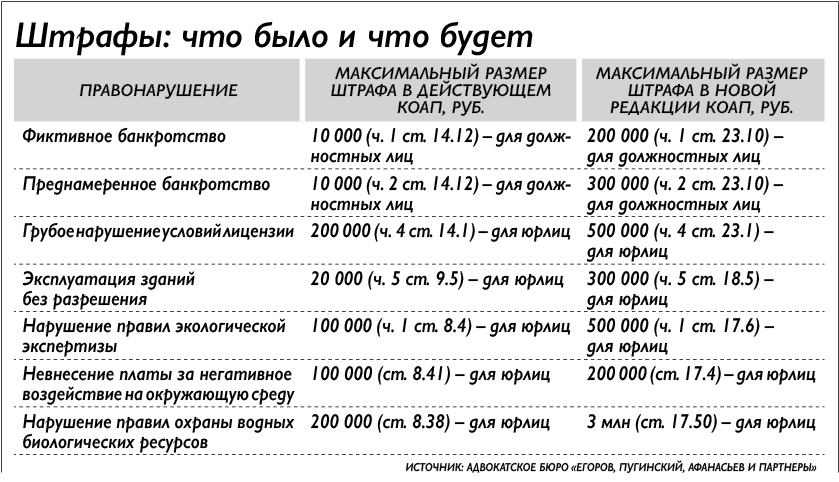

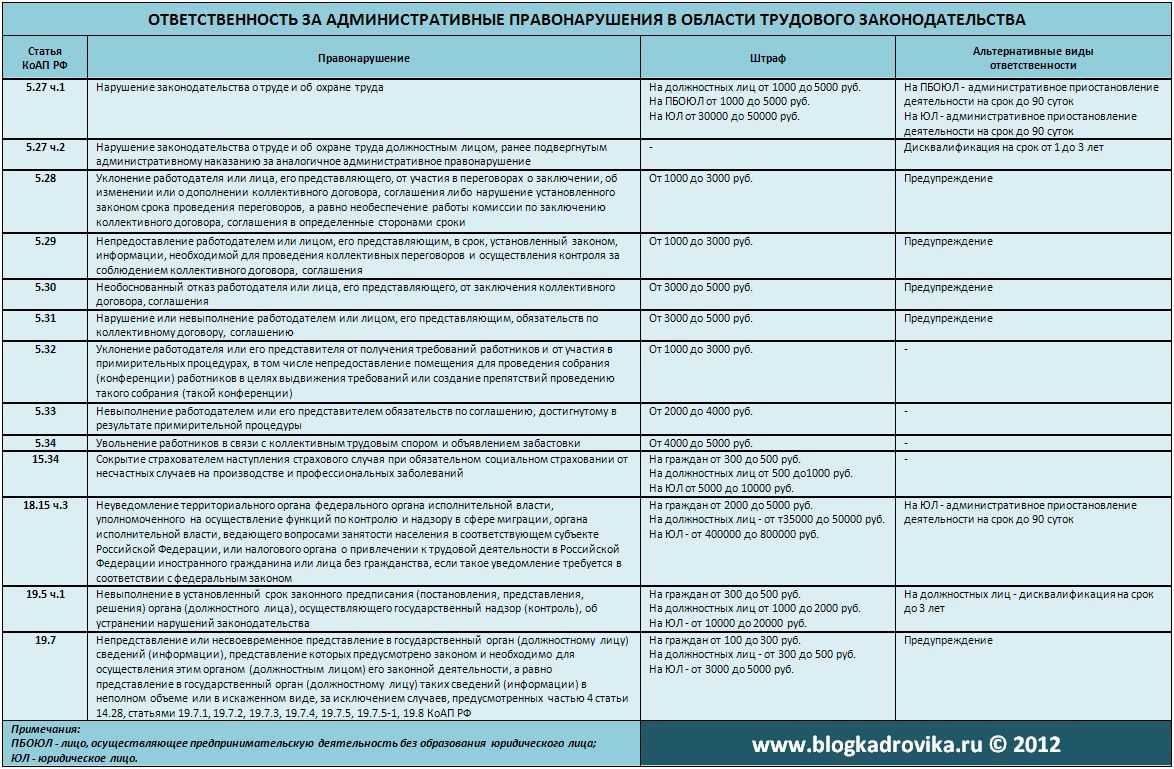

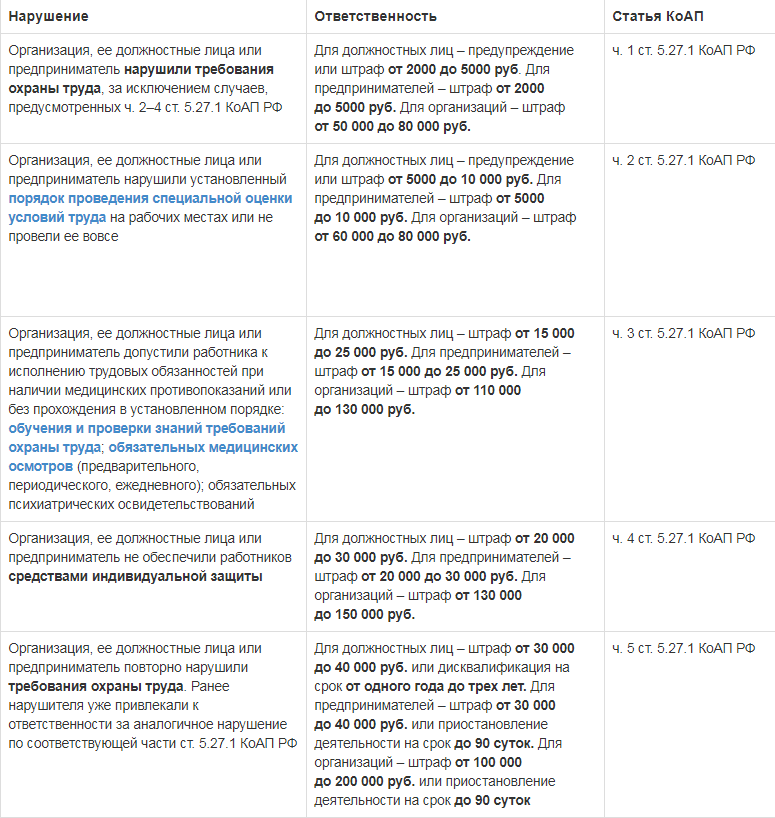

Административная ответственность за налоговые правонарушения

Если по Налоговому кодексу штрафуют организацию, то по КоАП РФ наказывают ее должностных лиц. Обычно это генеральный директор юридического лица или главный бухгалтер.

Штрафы, введенные в КоАП РФ, относительно невелики (см. таблицу 3). Но административная ответственность иногда предусматривает дисквалификацию руководителя. И это зачастую намного тяжелей финансовых санкций. Ведь компания вынуждена изменять свои документы и документы, регулирующие отношения с партнерами. Также приходится корректировать записи в ЕГРЮЛ, менять распределение должностных обязанностей между менеджерами, назначать нового руководителя и т. д.

Таблица 3. Административная ответственность за основные налоговые нарушения

|

Нарушение |

Административная ответственность |

|---|---|

| Заявление о постановке на учет в инспекции не подано в нужный срок | Предупреждение или штраф, — от 500 до 1000 рублей. Если компания вела деятельность, не встав на учет, то штраф возрастет. Он составит от 2000 до 3000 рублей. Санкции обычно предъявляют руководителю. Срок, когда надо встать на учет, зависит от обстоятельств. Например, при создании обособленного подразделения есть месяц на оповещение инспекции. |

| В нужный срок не сдана налоговая декларация или расчет по взносам | Предупреждение или штраф, — от 300 до 500 рублей. Обычно штрафуют главного бухгалтера. Но иногда руководителя. Например, если в штате нет главного бухгалтера. Или если в должностные обязанности главбуха входит подготовка данных, но не составление и сдача налоговой отчетности. |

| Непредставление сведений, нужных для налогового контроля | Штраф — от 300 до 500 рублей. Его берут не только за непредставление сведений, но и за несвоевременность их подачи, неполноту или недостоверность. Обычно штрафуют главного бухгалтера. Хотя могут наказать руководителя. |

| Грубое нарушение требований к бухучету | К грубым относят нарушения, прописанные в статье 15.11 КоАП РФ. Это, в частности, искажение любого показателя бухгалтерской отчетности не менее чем на 10 процентов. Здесь штраф составляет от 5 до 10 тысяч рублей. Или от 10 до 20 тысяч рублей — при повторном нарушении. Кроме того, при повторном нарушении возможна дисквалификация должностного лица (руководителя или главного бухгалтера — в зависимости от нарушения и распределения обязанностей). Ее срок от одного года до двух лет. От любого наказания может избавить предоставление уточненной налоговой декларации и исправление ошибки до утверждения бухгалтерской отчетности. |

Ответственность за неуплату взносов для юрлиц

Положения ст. 199 УК РФ предусматривают наказание руководителей организаций за уклонение от исполнения своих обязанностей по уплате взносов в ФНС. Сама организация за такое нарушение к ответственности по УК РФ привлечена быть не может.

Нарушение, совершенное в крупном размере, может повлечь за собой, в соответствии с ч. 1 указанной статьи, наложение на правонарушителя штрафа в размере от 100 до 300 тыс. руб. либо зарплаты или другого дохода, который он может получить, за период от 1 года до 2 лет. Наказание может быть и нематериальным: законному представителю юрлица, допустившему нарушение УК РФ, могут быть вменены принудительные работы продолжительностью не более 2 лет. В некоторых случаях неплательщик может быть арестован на срок до полугода или лишен свободы на срок до 2 лет. На усмотрение суда остается вынесение запрета на выполнение определенных профессиональных обязанностей — максимальный срок такого ограничения составляет 3 года.

Наказание за нарушение законодательства, совершенное в особо крупном размере (в том числе группой лиц) определяет ч. 2 ст. 199 УК РФ. Нарушителям придется выплатить штраф в размере от 200 до 500 тыс. руб. или передать государству эквивалент своего дохода, полученного за период времени от 1 года до 3 лет. Кроме того, возможно привлечение к принудительным работам (не более чем на 5 лет), или лишение свободы (не более чем на 6 лет). В качестве дополнительного наказания может выступать наложение судебного запрета на занятие определенных должностей на срок, не превышающий 3 года.

Стоит помнить, что размер задолженности, позволяющий присвоить статус крупной или особо крупной, зависит от того, к какой категории относится страхователь и перед каким контролирующим органом у него сформировалась задолженность.

Предприятие ждет штраф, если оно вовремя не проинформирует о новом виде деятельности

Информационное сообщение Фискальной налоговой службы от 18.05.2022 года напоминает, что забывать о постановлении Правительства № 584 от 16.07.09 не нужно. Согласно ему, некоторые организации обязаны направлять Роспотребнадзору уведомление о том, что начали вести новый вид деятельности.

Также в этом законодательном акте есть градация штрафов, в зависимости от вида нарушения. Сумма, которой грозит вышестоящая инстанция, колеблется от 5000 до 30000 рублей. Во избежание подобных неприятностей, необходимо направить письмо заблаговременно, а не после того, как организация уже начала работу в новом направлении.

Последствия неуплаты для юридического лица

Начисление налога за транспорт юридическим лицам отличается от физических, в их число входят индивидуальные предприниматели. Очень редко, когда неоплаченные налоги взыскиваются через судебные органы. Процедура намного проще. Инспектора налоговой службы могут направить требование для снятия денег с лицевых счетов организации или предпринимателя, если кто-то из них будет зачислен в список злостных неплательщиков. Если же денег для погашения нет, то в этом случае уже следует обращение в суд.

Как и для физических лиц, так и для юридических, в случае неоплаты начисляются санкции. Так, если организация не внесла ежеквартальный авансовый платёж, то при проверке могут быть назначены следующие санкции: пени, штрафы, удержание части доходов или же наложение ареста на имущество.

В течение 3 лет можно получить недоимку с юридического лица. Срок исковой давности будет восстановлен только лишь при уважительной причине.

Для юридических лиц действует понятие крупного ущерба. В этом случае может быть применена и уголовная ответственность. Так как организация в целом не может понести такое наказание, то оно будет назначено для лица, которое несёт ответственность за своевременное погашение налога на основании должностных обязанностей.

Как рассказали «РГ» в ведомстве, налоговые декларации по НДФЛ подали 5,5 миллиона человек, что на 51 тысячу больше по сравнению с прошлым годом. Растущую активность физлиц налоговики связывают с возможностью получить налоговый вычет (вернуть часть подоходного налога) при платном обучении, лечении, при купле-продаже имущества. К тому же получить налоговый социальный или имущественный вычет становится проще.

Более миллиона человек, на 10 процентов больше, чем в прошлом году, заявили право на социальный налоговый вычет на общую сумму 53 миллиарда рублей. Более 2,8 миллиона — на вычеты в связи с покупкой квартир и домов на общую сумму 998 миллиардов рублей. По сравнению с предыдущим годом сумма налога к доплате в бюджет выросла на 3 процента и составила почти 60 миллиардов рублей.

Между тем с 16 июля 2021 года за каждый день просрочки по уплате НДФЛ начисляется пеня в размере 1/300 ключевой ставки Банка России на соответствующую дату. Об этом также напомнили в Федеральной налоговой службе и посоветовали не затягивать с долгами, так как обходится это весьма дорого.

Сергей Литвиненко, адвокат бюро «Деловой фарватер» по просьбе «РГ» рассчитал размер штрафов.

Советы юриста

Как наказать ИФНС за незаконную блокировку

Незаконную блокировку счета можно обжаловать. Проще всего попробовать решить вопрос на уровне своей инспекции, обратившись с жалобой к руководителю ИФНС или его заместителям. Если это не поможет, то можно подать жалобу в УФНС своего региона, а затем и в суд.

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты. Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк решения о приостановлении операций до дня поступления в банк решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим счетом.

Сумма процентов, причитающихся организации, рассчитывается по формуле:

Проценты = Сумма, на которую приостановлены операции по счету × Количество календарных дней незаконной блокировки × Ставка рефинансирования, действовавшая в период нарушения срока разблокировки счета (или в период неправомерной блокировки счета) : Количество календарных дней в году