Частые вопросы

1. Изменится ли регистрационный номер организации после объединения ПФР и ФСС?

В 2023 году будут использоваться старые регистрационные номера. Перерегистрация страхователей в СФР с присвоением нового регистрационного номера планируется к 2024 году.

2. Нужно ли подавать сведения о самозанятых?

Предоставлять сведения о трудовой деятельности самозанятых не нужно. Они не являются застрахованными по ОПС и не станут застрахованными по ОСС по ВНиМ с 1 января 2023 года при заключении договоров ГПХ, так как по ним установлено исключение.

3. Произойдут ли изменения по работе с больничными после объединения ПФР и ФСС?

С 1 января 2023 пособиями по временной нетрудоспособности будет заниматься СФР. На данный момент нет проектов по изменению порядка работы с больничными листами. Они сохранят электронный вид, а передавать документы можно будет по СЭДО.

4. Отправили отчет СЗВ-ТД 09.01.2023 года. Будет ли принят отчет? Какие последствия?

Поступит квитанция с отказом. Необходимо отправлять форму ЕФС-1.

5. Будет ли в сервисе отображаться, что выбрана старая форма отчета за текущий период?

Да, будет.

6. Будет ли штраф, если отправить отчет, нарушив срок сдачи?

Законодательно штрафы регламентированы, но как будут поступать ПФР на местах пока информации нет.

Заполнение и отправка ЕФС-1

Что меняется в 2024 году

Как и прежде, большая часть налогов и взносов в 2024 году перечисляется единым налоговым платежом (ЕНП) на единый налоговый счёт (ЕНС). Перечень платежей, входящих в ЕНП, не изменился. По-прежнему некоторые суммы нужно перечислять отдельно, то есть вне рамок единого платежа. К ним относятся, например, отчисления за работников на случай травм и профзаболеваний. Поэтому всем работодателям в 2024 году снова придётся перечислять взносы на травматизм в СФР отдельно от других сумм.

Ещё одно новшество 2024 года связано с НДФЛ. Этот налог теперь нужно перечислять два раза в месяц. Для его расчёта и уплаты введены новые периоды: с 1 по 22 число и с 23 по последнее число месяца. Таким образом, в году теперь 24 расчётных периода по НДФЛ (в 2023 году их было 13). Подавать уведомления об исчисленных суммах этого налога нужно так:

- в отношении сумм, начисленных и удержанных с 1 по 22 число – до 25 числа;

- в отношении сумм, начисленных и удержанных с 23 числа по конец месяца – до 3 числа следующего месяца.

Напомним, что если крайняя дата срока попадает на выходные дни или праздники, то срок переносится вперёд – на ближайший рабочий день. В 2024 году будет немало таких переносов. Некоторые случаи мы дополнительно прокомментировали непосредственно в таблице.

А теперь подробнее рассмотрим календарь 2024 года.

Уверены, что именно вам нужно разбираться в нюансах?Отдайте бухучет профессионалам. Финансовые гарантии

База для исчисления взносов «на травматизм»

Объектом обложения страховыми взносами «на травматизм» признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Следовательно, выплаты по иным гражданско-правовым договорам взносами «на травматизм» не облагаются.

На основании п. 2, 3 ст. 20.1 Закона № 125-ФЗ в базу для начисления взносов «на травматизм» включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме.

При формировании базы по взносам «на травматизм» не учитываются выплаты, поименованные в ст. 20.2 Закона № 125-ФЗ. В их числе:

1) государственные пособия, выплачиваемые на основании действующего законодательством РФ;

2) все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных по законодательству РФ), связанных, в частности:

-

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

-

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

-

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

-

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

-

с увольнением работников (исключение – компенсация за неиспользованный отпуск, выходные пособия);

-

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

-

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

-

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

3) суммы единовременной матпомощи, оказываемой страхователями в связи с чрезвычайными обстоятельствами, смертью члена (членов) семьи работника, при рождении (усыновлении (удочерении)) ребенка;

4) платежи по обязательному страхованию работников, по договорам ДМС;

5) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

6) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников;

7) суммы матпомощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период;

![]() суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

9) выплаты страхователями в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы или проходящим военную службу по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе», либо по контракту о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы), при условии, что данные выплаты связаны с прохождением военной службы по мобилизации или с указанными контрактами.

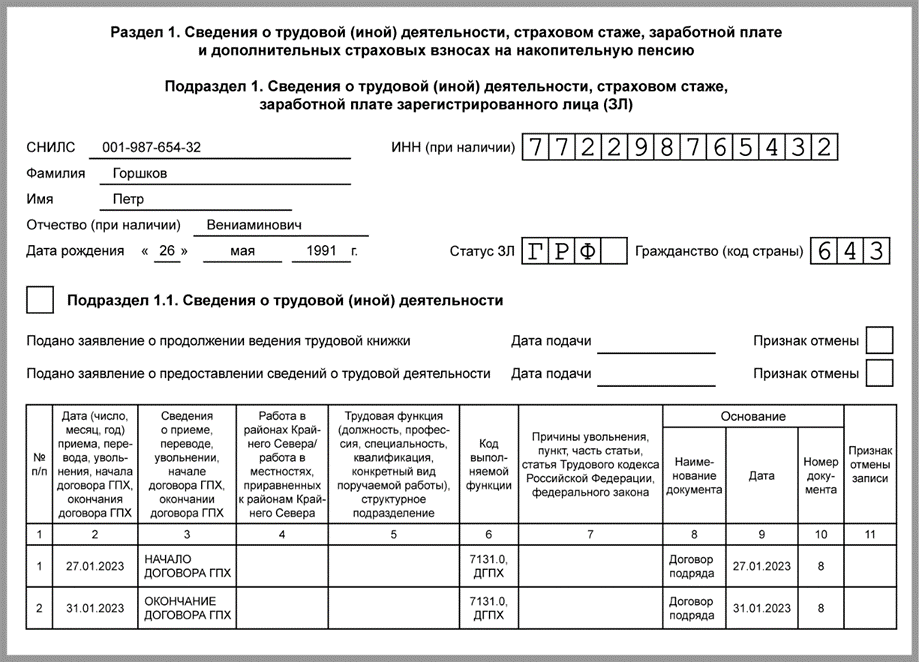

Заполнение мероприятий трудовой деятельности по договорникам ГПХ

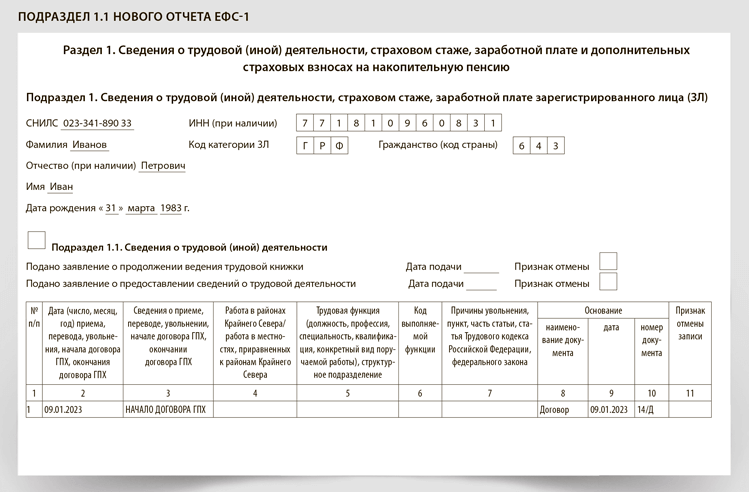

По договорникам ГПХ с 2023 года подаются сведения о трудовой деятельности в СФР – вводятся новые мероприятия:

- НАЧАЛО ДОГОВОРА ГПХ

- ОКОНЧАНИЕ ДОГОВОРА ГПХ

В документы Договор (работы, услуги) и Договор авторского заказа (Зарплата – Договоры (в т.ч. авторские)) добавлен флажок Отразить трудовую деятельность. Если он установлен, при проведении документа в регистре Мероприятия трудовой деятельности фиксируются сразу оба мероприятия: НАЧАЛО ДОГОВОРА ГПХ и ОКОНЧАНИЕ ДОГОВОРА ГПХ. Даты мероприятий определяются по значениям полей Дата начала и Дата окончания в документе.

После этого мероприятия попадают в документ СЗВ-ТД и передаются в СФР в составе Раздела 1 ЕФС-1.

Основные нюансы в подаче сведений о трудовой деятельности по договорникам ГПХ.

Нюанс 1. Особенности заполнения сведений об окончании договора ГПХ

Для мероприятия ОКОНЧАНИЕ ДОГОВОРА ГПХ значения реквизитов документа-основания заполняются особым образом:

- Дата документа-основания — дата окончания договора

- Номер документа-основания — номер договора

Нюанс 2. Действие договора прекращается досрочно

В этом случае потребуется открыть исходный Договор и исправить в нем Дату окончания. При этом, если по договору уже были переданы в СФР сведения о начале его действия, документ будет заблокирован. Разблокировать Договор можно по команде Еще – Разблокировать форму. После этого можно редактировать значение поля Дата окончания.

Нюанс 3. Код ОКЗ для договорников ГПХ

Для мероприятий по договорам ГПХ в отчете ЕФС-1 обязательно указывать код ОКЗ. Для этих целей в документах Договор (работы, услуги) и Договор авторского заказа добавлен реквизит Код по ОКЗ. Его подбираем вручную из классификатора.

Нюанс 4. Код выполняемой функции для договорников ГПХ

Помимо кода ОКЗ по договорникам в СФР нужно передавать также специальный код выполняемой функции – тег Код ВФ в файле выгрузки ЕФС-1.

В форме расшифровки мероприятий документа СЗВ-ТД по договорникам ГПХ автоматически заполняется Трудовая функция – отсюда берется код выполняемой функции для файла выгрузки.

Коды выполняемой функции для договорников ГПХ хранятся в справочнике Трудовые функции (Настройка – Классификаторы) в виде предопределенных элементов.

То, какой код попадет с Раздел 1 ЕФС-1 (документ СЗВ-ТД), зависит от типа документа, которым зарегистрировано мероприятие по договорнику ГПХ:

- Если использовался документ Договор (работы, услуги), в сведения о трудовой деятельности попадает код ДГПХ.

- Если использовался документ Договор авторского заказа, в сведения о трудовой деятельности попадает код ДАВТ.

Если нужно передать мероприятие по лицензионным договорам или договорам об отчуждении исключительных прав (коды выполняемой функции ДОИП, ИЗЛД и ЛДПИ), в ЗУП 3.1 нужно зарегистрировать мероприятие документом Регистрация трудовой деятельности (Кадры – См. также – Электронные трудовые книжки).

Трудовая книжка

Сроки уплаты налогов

Крайние сроки в нашем календаре налогоплательщика разбиты на две группы: платежи за работников и собственные платежи компании, связанные с её налоговым режимом.

Сроки уплаты НДФЛ и взносов за работников в 2024 году

|

1. НДФЛ налогового агента |

|||

|

Период начисления |

Срок уплаты |

Период начисления |

Срок уплаты |

|

1-22 января |

29 января |

1-22 июля |

29 июля |

|

23-31 января |

5 февраля |

23-31 июля |

5 августа |

|

1-22 февраля |

28 февраля |

1-22 августа |

28 августа |

|

23-29 февраля |

5 марта |

23-31 августа |

5 сентября |

|

1-22 марта |

28 марта |

1-22 сентября |

30 сентября |

|

23-31 марта |

5 апреля |

23-30 сентября |

7 октября |

|

1-22 апреля |

2 мая (28.04-01.05 – выходные / праздники) |

1-22 октября |

28 октября |

|

23-30 апреля |

6 мая |

23-31 октября |

5 ноября |

|

1-22 мая |

28 мая |

1-22 ноября |

28 ноября |

|

23-31 мая |

5 июня |

23-30 ноября |

5 декабря |

|

1–22 июня |

28 июня |

1-22 декабря |

28 декабря (рабочая суббота) |

|

23-30 июня |

5 июля |

23-31 декабря |

28 декабря (последний рабочий день в году) |

|

2. Страховые взносы за работников |

|||

|

Период начисления |

Срок уплаты |

||

|

В СФР (на травматизм) |

В ФНС (ОПС + ОМС + ВНиМ ) |

||

|

Декабрь 2023 |

15 января |

29 января |

|

|

Январь 2024 |

15 февраля |

28 февраля |

|

|

Февраль 2024 |

15 марта |

28 марта |

|

|

Март 2024 |

15 апреля |

2 мая |

|

|

Апрель 2024 |

15 мая |

28 мая |

|

|

Май 2024 |

17 июня |

28 июня |

|

|

Июнь 2024 |

15 июля |

29 июля |

|

|

Июль 2024 |

15 августа |

28 августа |

|

|

Август 2024 |

16 сентября |

30 сентября |

|

|

Сентябрь 2024 |

15 октября |

28 октября |

|

|

Октябрь 2024 |

15 ноября |

28 ноября |

|

|

Ноябрь 2024 |

16 декабря |

28 декабря |

Сроки уплаты налогов компании в рамках налогового режима в 2024 году

|

НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22 января |

|

Январь 2024 |

20 февраля |

|

|

Февраль 2024 |

20 марта |

|

|

Март 2024 |

22 апреля |

|

|

Апрель 2024 |

20 мая |

|

|

Май 2024 |

20 июня |

|

|

Июнь 2024 |

22 июля |

|

|

Июль 2024 |

20 августа |

|

|

Август 2024 |

20 сентября |

|

|

Сентябрь 2024 |

21 октября |

|

|

Октябрь 2024 |

20 ноября |

|

|

Ноябрь 2024 |

20 декабря |

|

|

УСН, авансы и налог |

2023 год |

Организации – 28 марта; ИП — 2 мая |

|

I квартал 2024 |

2 мая |

|

|

полугодие 2024 |

29 июля |

|

|

9 месяцев 2024 |

28 октября |

|

|

ЕСХН, аванс и налог |

2023 год |

28 марта |

|

Полугодие 2024 года |

29 июля |

|

|

Налог на имущество организаций, авансы и налог |

2023 год |

28 февраля |

|

I квартал 2024 |

2 мая |

|

|

Полугодие / II квартал 2024 |

29 июля |

|

|

9 месяцев 2024 / III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

Торговый сбор (для Москвы) |

2023 год |

29 января |

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

НДФЛ для ИП на ОСНО |

2023 год |

15 июля |

|

I квартал 2024 |

25 апреля |

|

|

полугодие 2024 |

25 июля |

|

|

9 месяцев 2024 |

25 октября |

|

|

Страховые взносы ИП за себя в ФНС |

В фиксированной сумме за 2023 год |

9 января (31 декабря 2023 – выходной) |

|

1% от дохода за 2023 год минус 300 тыс. рублей |

1 июля |

Исправление сведений в Разделе 2

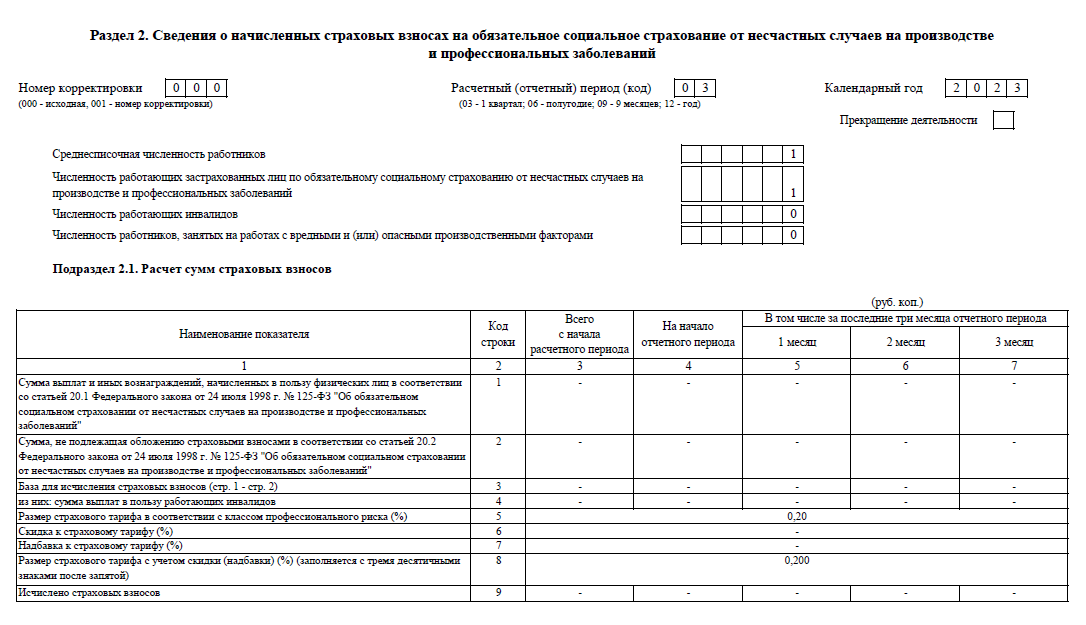

Если компания обнаружила в ранее поданном отчёте о травматизме и профзаболеваниях ошибки, в том числе если были отражены не все данные, и в результате взносы посчитаны неверно, необходимо подать корректировку. Если ошибки и неточности не привели к занижению суммы взносов, страхователь вправе представить уточнённые сведения, но делать этого он не обязан.

Особенности заполнения корректирующего отчёта ЕФС-1 (в составе Раздела 2) таковы:

- в самом первом поле Раздела 2 указывают номер корректировки;

- в следующем поле – отчётный период, данные за который исправляются;

- в остальных полях – верные сведения.

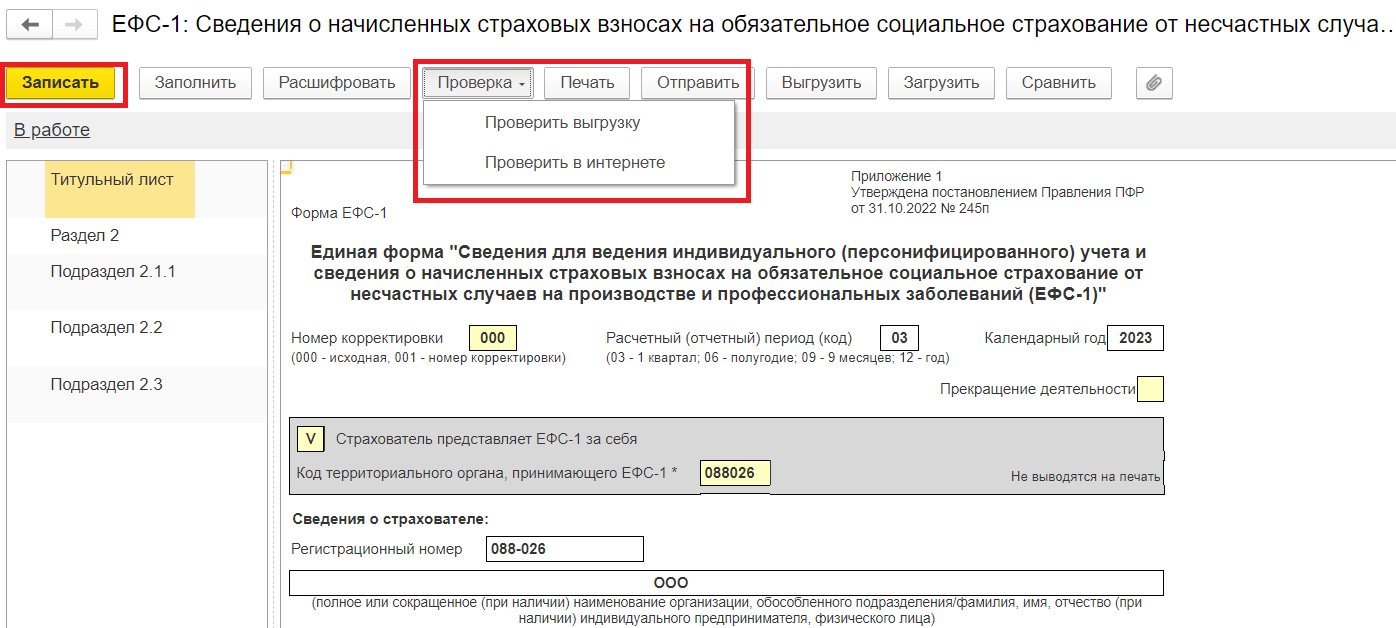

Итак, мы рассмотрели порядок создания ЕФС-1 – нового отчёта вместо 4-ФСС. Направить его нужно в территориальный орган СФР, где страхователь стоит на учёте. Если застрахованных лиц до 10 человек включительно, можно подать отчёт на бумаге, если больше — только в электронном формате с КЭП.

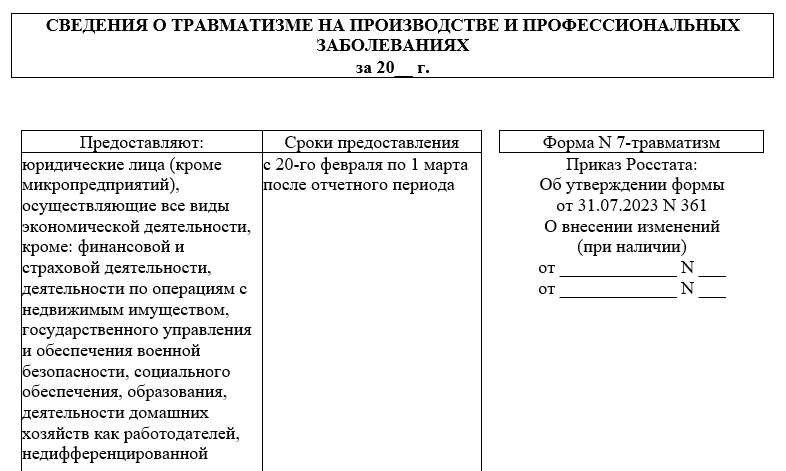

Как сдавать отчет по форме 7-травматизм в 2024 году

Отчет сдают работодатели, даже в том случае, если несчастных случаев и профзаболеваний зарегистрировано не было. В этом случае в столбце 4 формы № 7-травматизм ничего ставить не нужно (п. 2.3 Приказа Росстата от 05.10.2020 № 617). Если НС были, то при заполнении формы используйте информацию из актов о несчастных случаях по форме № Н-1, которые составляли в 2023 году.

Отчет № 7-травматизм сдают юридические лица (кроме микропредприятий), исключая тех, у кого в ОКВЭД указаны виды:

- финансовой и страховой деятельности;

- деятельности по операциям с недвижимым имуществом;

- государственного управления;

- обеспечения военной безопасности;

- социального обеспечения;

- образования;

- деятельности домашних хозяйств как работодателей, недифференцированной деятельности частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления, деятельности экстерриториальных организаций и органов.

Срок сдачи. Сведения о травматизме на производстве и профессиональных заболеваниях нужно подать с 20 февраля по 1 марта 2024 года.

Форма сдачи отчета. Отчет № 7-травматизм сдают по форме, приведенной в приложении № 2 к приказу Росстата от 31.07.2023 № 361. Учтите, что затраты на мероприятия по охране труда заполняют по данным бухгалтерской отчетности, то есть показывают фактические суммы расходов организации без НДС за отчетный год. Поэтому попросите бухгалтера рядом с цифрой расходов карандашом указать данные без учета НДС.

Особенности отчета. Работники, заключившие гражданско-правовой договор с отчитывающейся организацией, в строки 23, 24 не включают. В нем указывают только лиц, с которыми заключен трудовой договор. Есть в отчете строка о наличии здравпункта — 25. Ее заполняют только учреждения, в том числе лечебно-профилактические организации, которые имеют в штате медперсонал, оказывающий первичную неотложную помощь. Если такого персонала нет, то в сведениях о наличии здравпункта нужно выделить «нет».

1С онлайн. Бухгалтерия, Управление торговлей, Зарплата и управление персоналом

Редакция Scloud

Scloud.ru

В 2023 году будем отчитываться по новому — ПФР и ФСС объединяются в Социальный фонд России, а вместе с тем меняется и персонифицированная отчётность. Старые отчёты объединяются в один — ЕФС-1. Каждый раздел новой формы аналогичен старым формам персонифицированной отчётности, но с некоторыми изменениями. В статье подробно расскажем о содержании отчёта, сроках сдачи и формировании в 1С.

Что входит в ЕФС-1

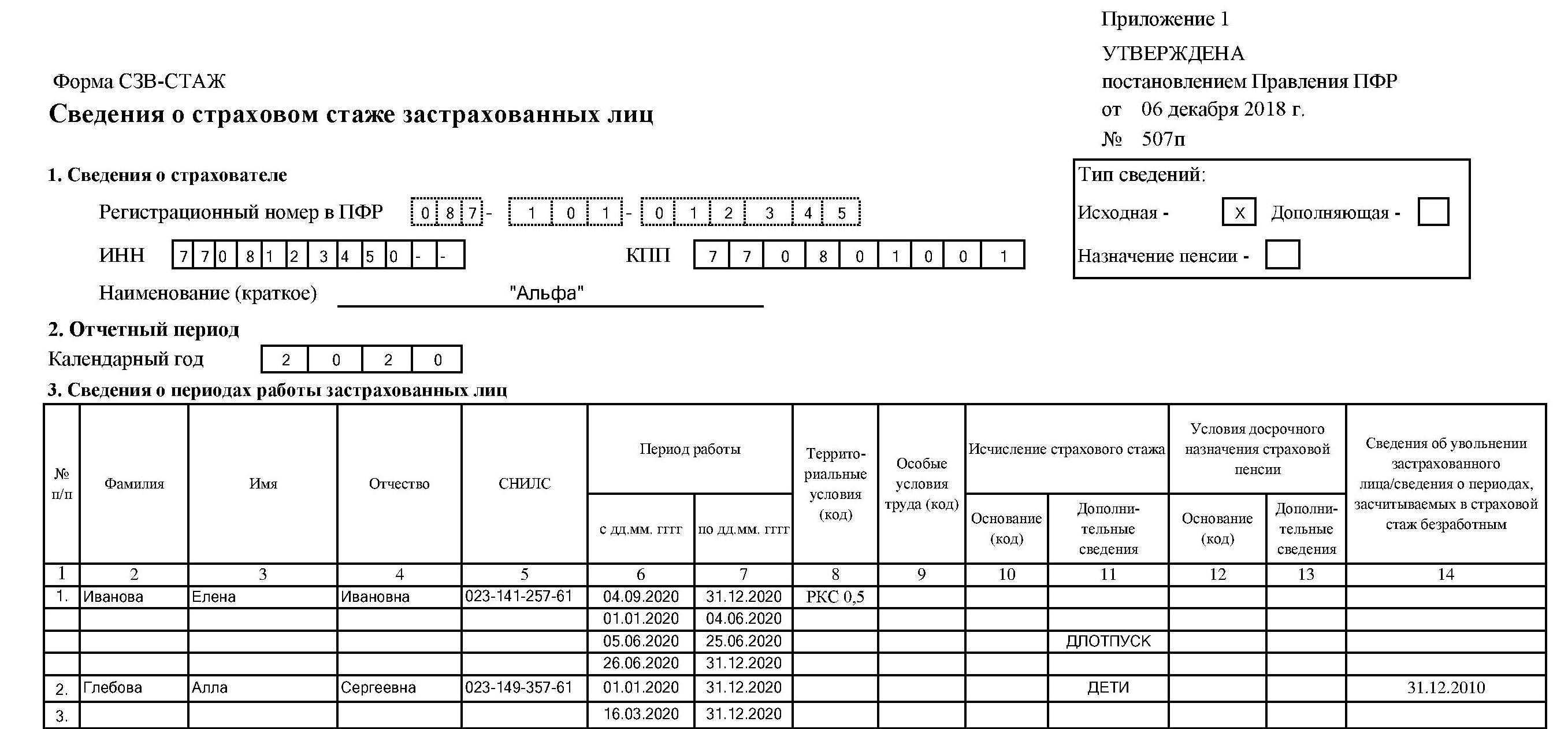

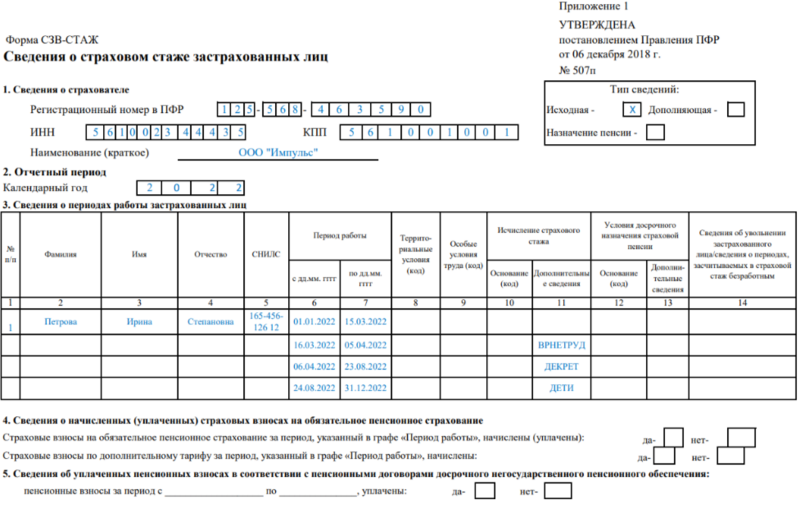

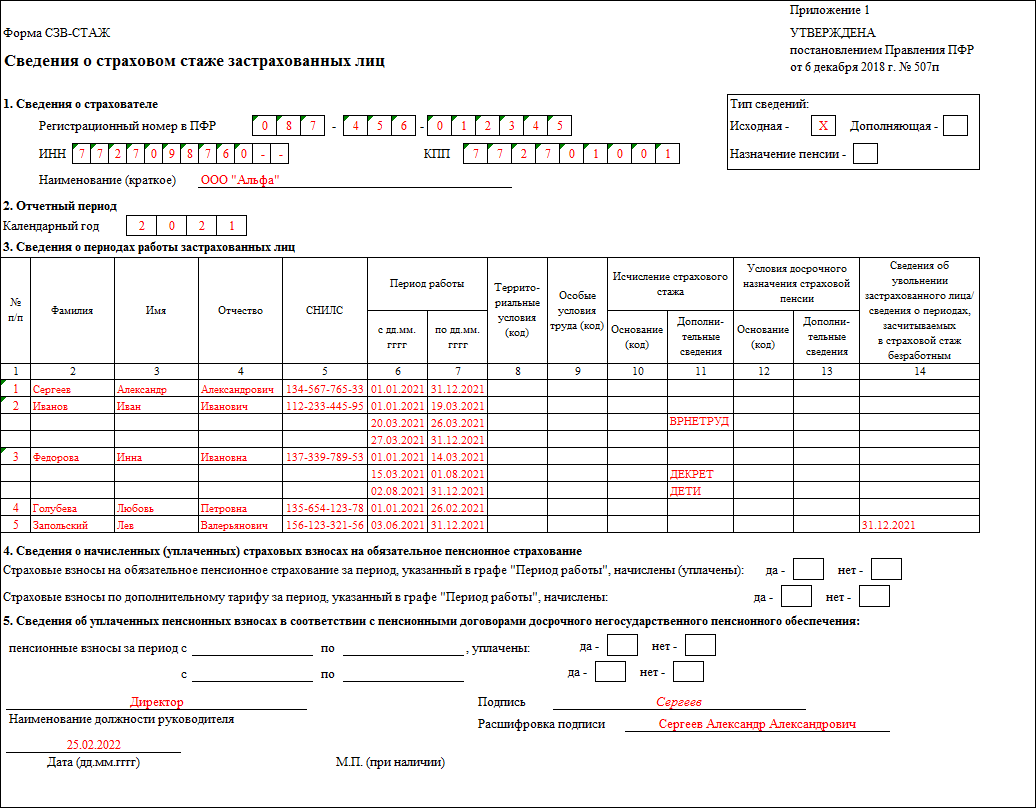

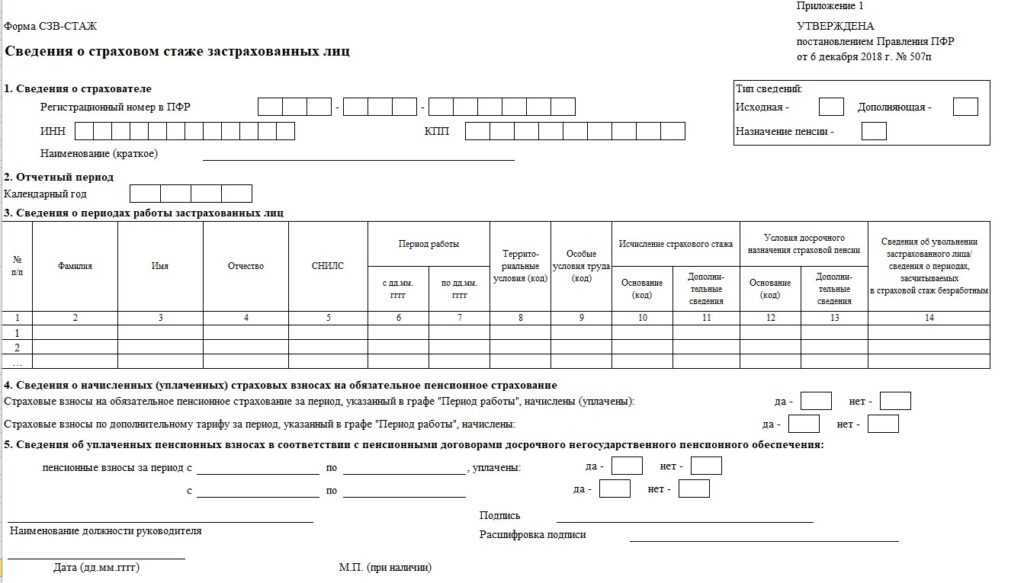

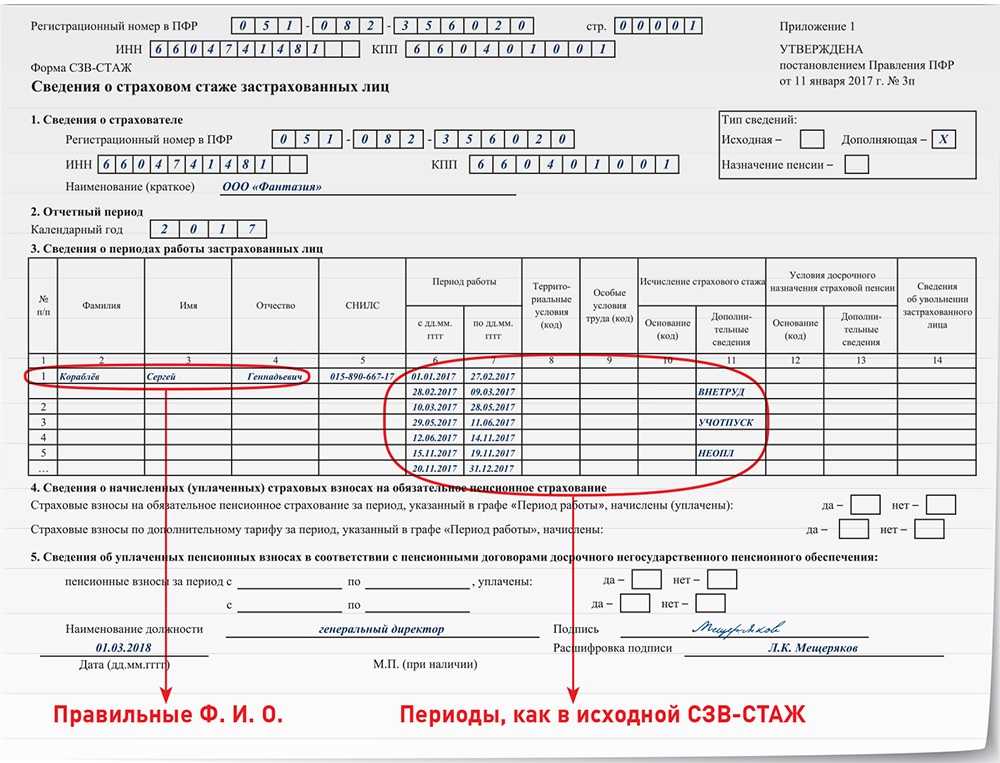

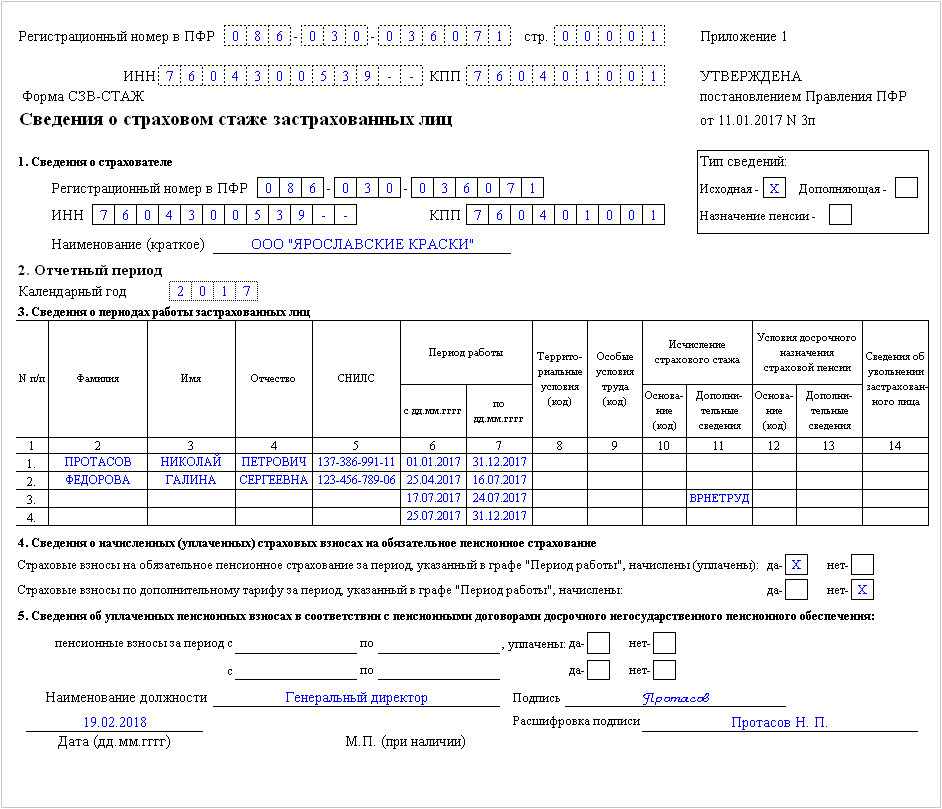

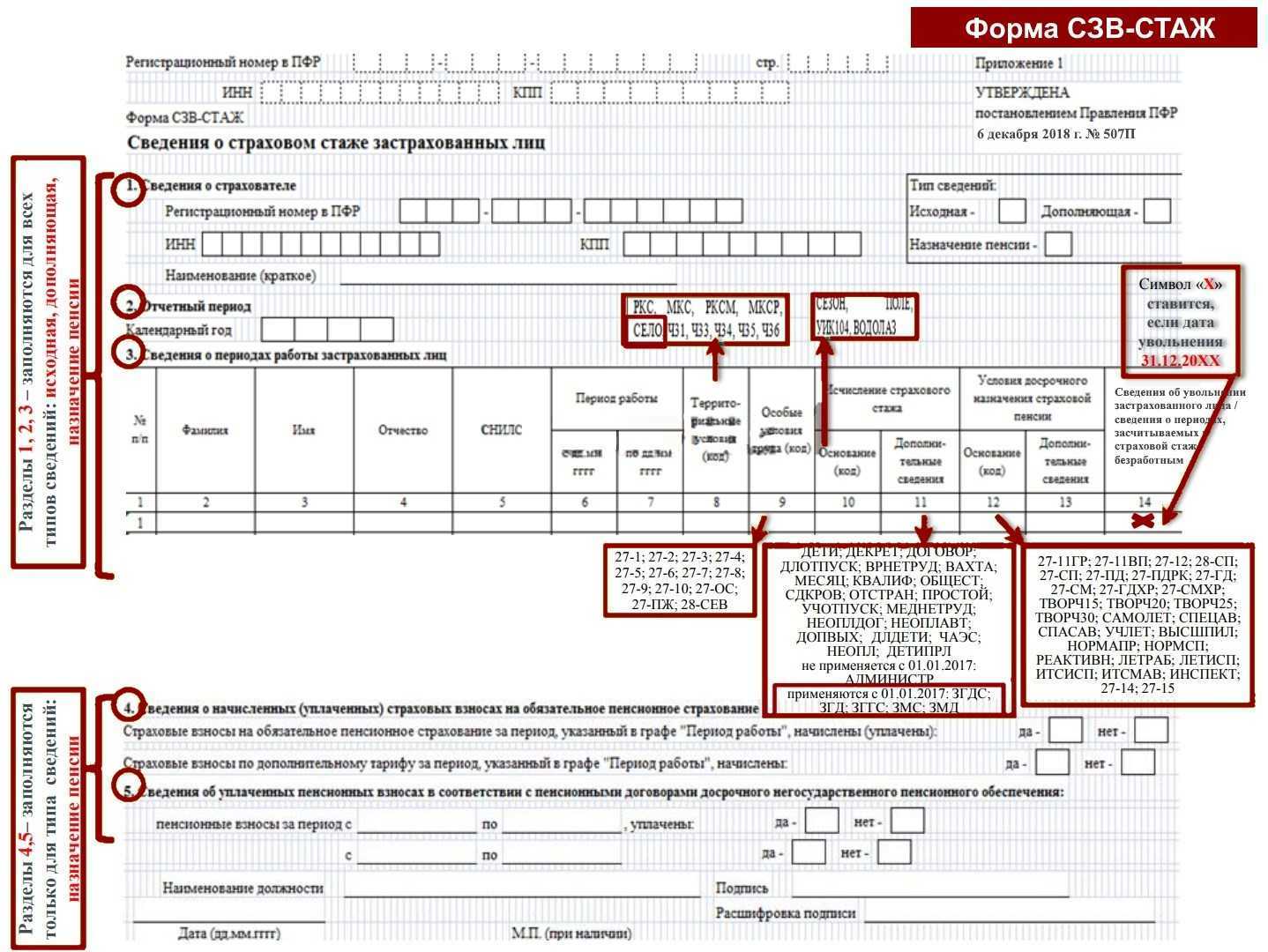

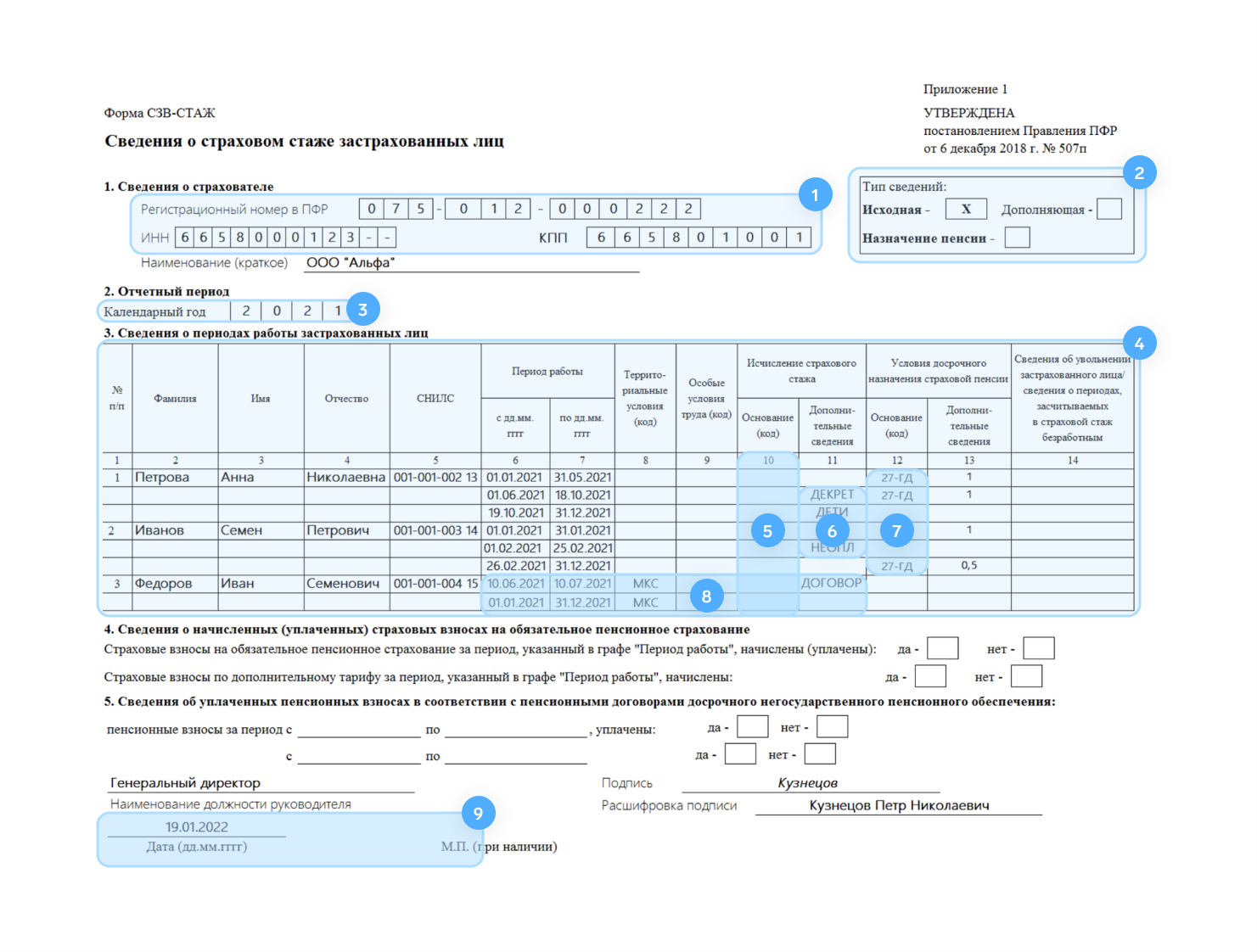

Отчёт объединяет старые формы — СЗВ-СТАЖ, СЗВ-ТД, 4-ФСС, ДСВ-3. СЗВ-М не входит в новый отчёт, сведения из него будут подаваться в отдельном документе — «Персонифицированные сведения о физических лицах».

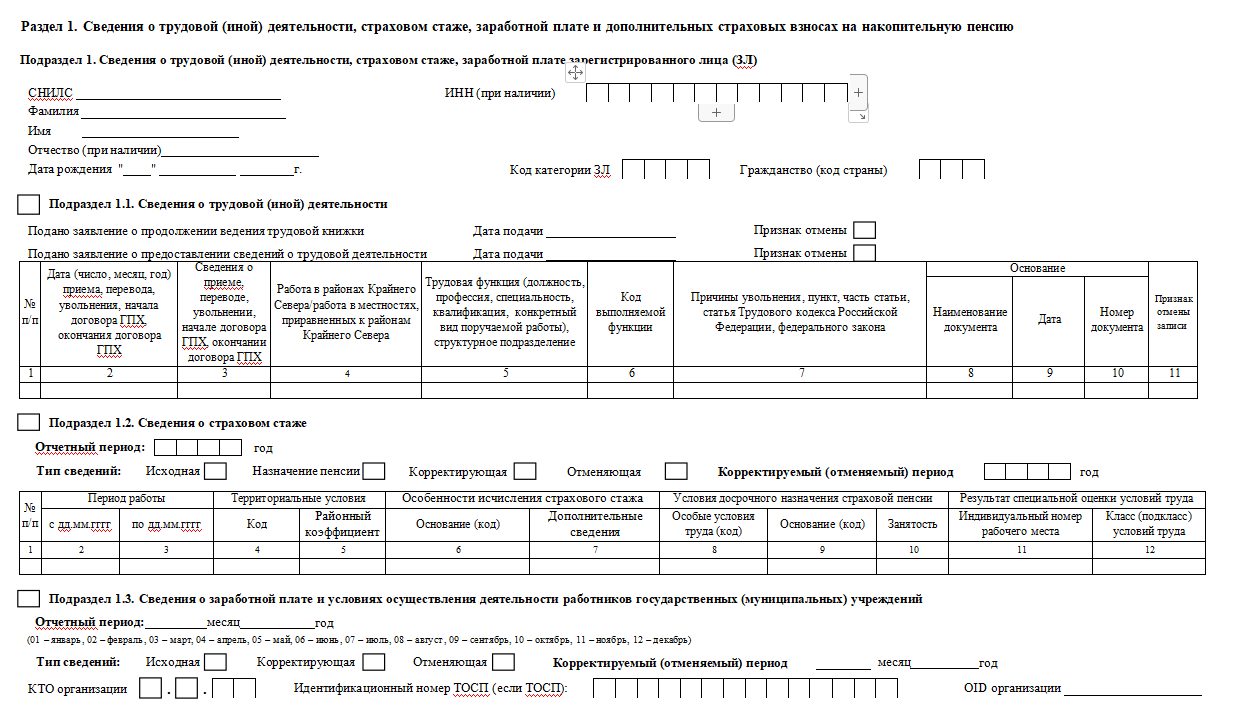

ЕФС-1 состоит из титульного листа, двух разделов и нескольких подразделов. На титульном листе указывается информация о страхователе, в разделе 1 отражается информация о трудовой деятельности, в разделе 2 — о страховых взносах на страхование от НС и ПЗ.

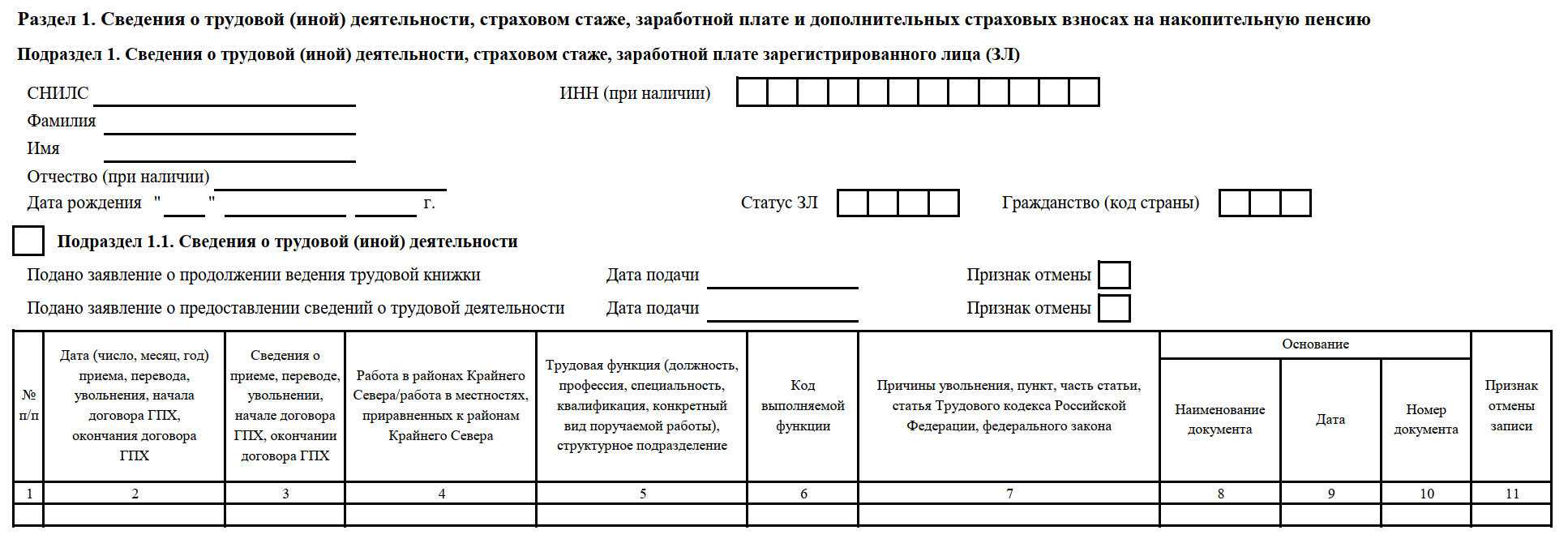

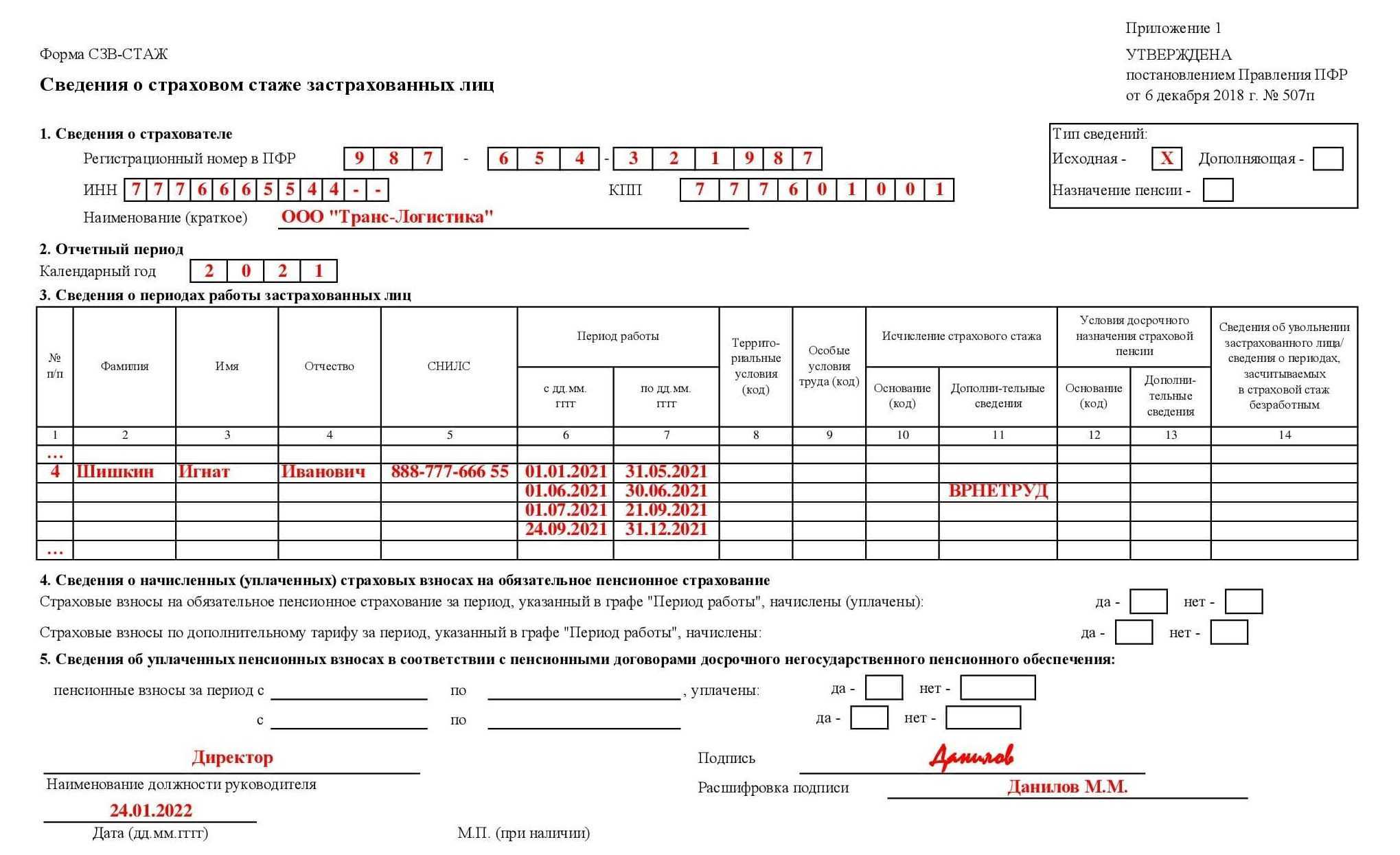

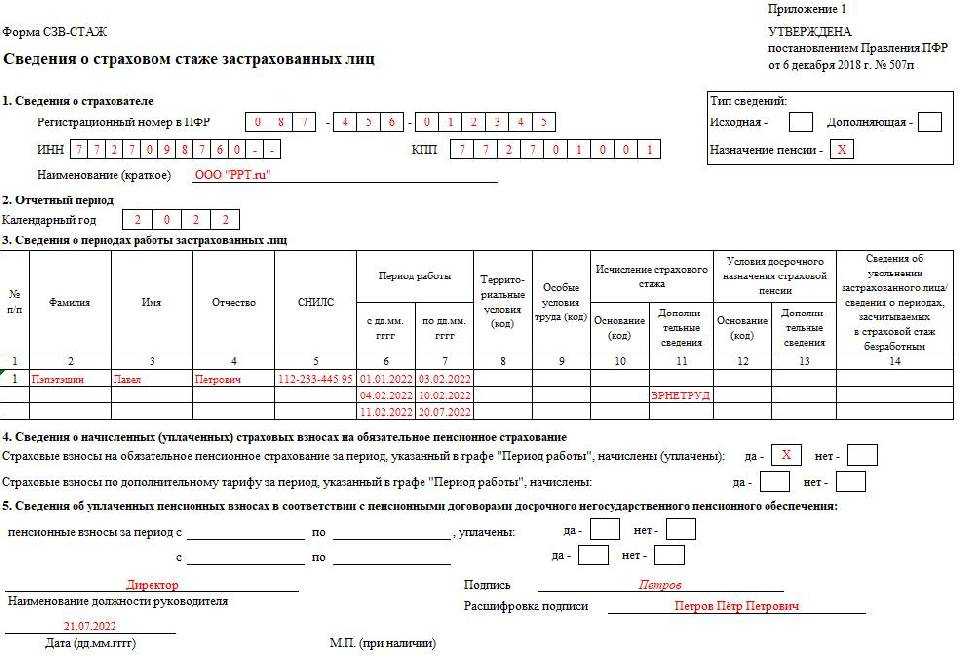

Раздел 1 включает информацию, которая раньше подавалась по формам СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3:

- Подраздел 1. Указывают личные сведения сотрудника — ФИО, ИНН, СНИЛС, дату рождения и другое.

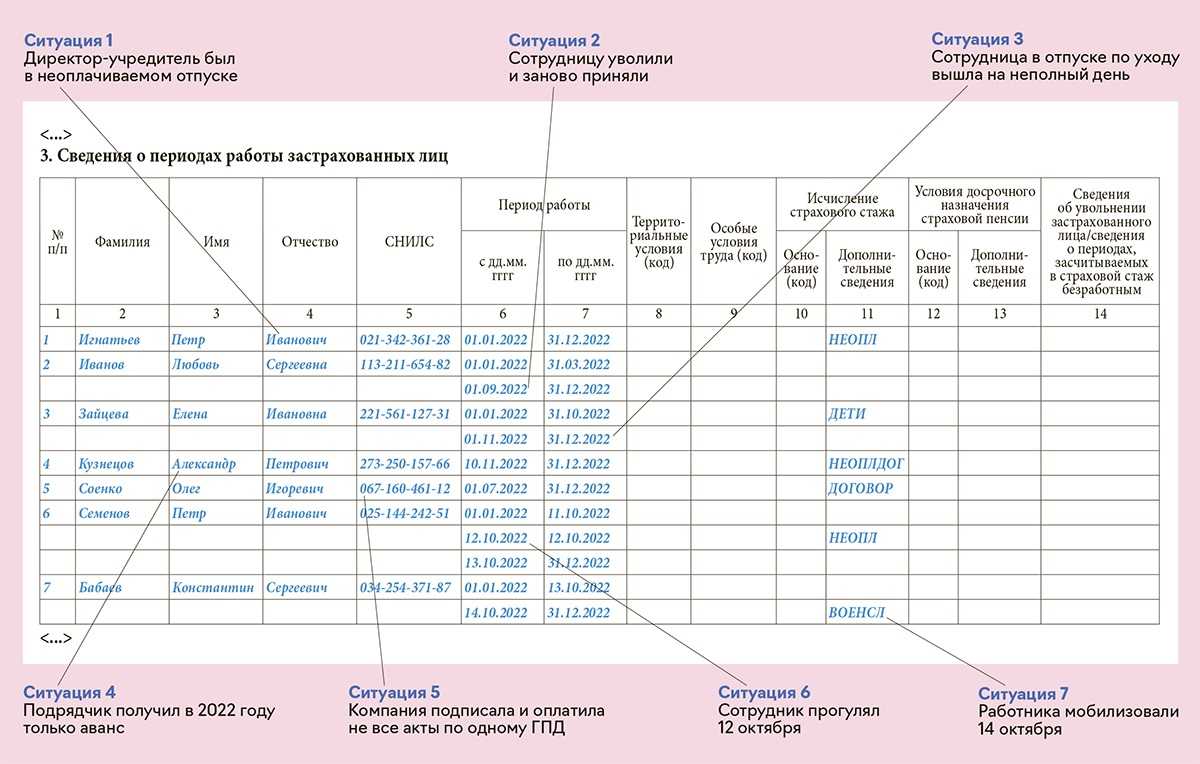

- Подраздел 1.1 включает сведения из СЗВ-ТД и отражает кадровые изменения. Подраздел заполняется аналогично старой форме, но с изменениями — теперь в форму нужно включать информацию о сотрудниках, работающих по ГПД. В частности, заключение и расторжение договора с работником.

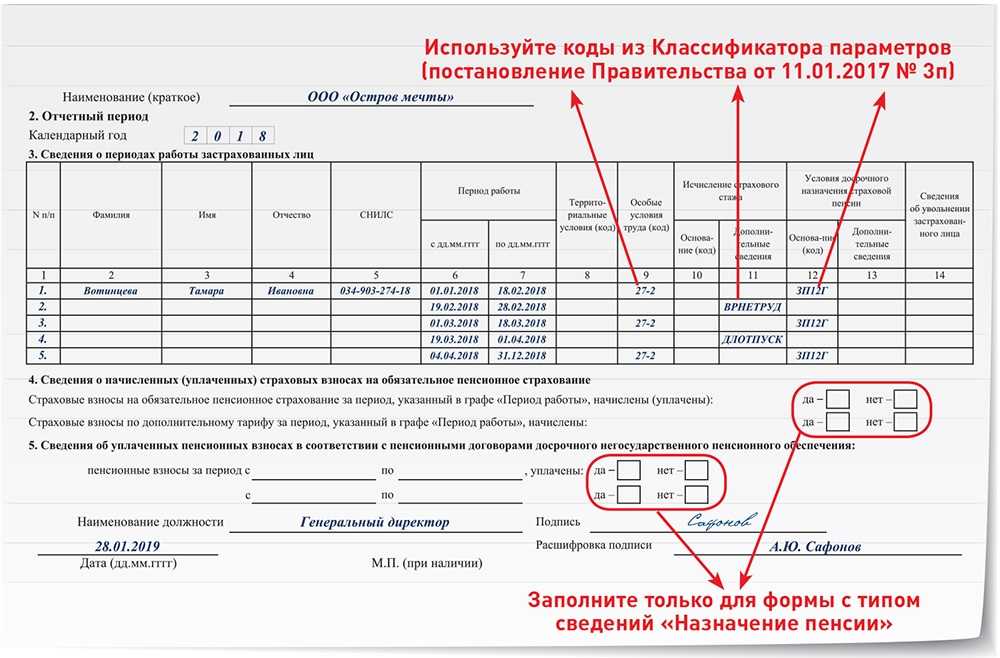

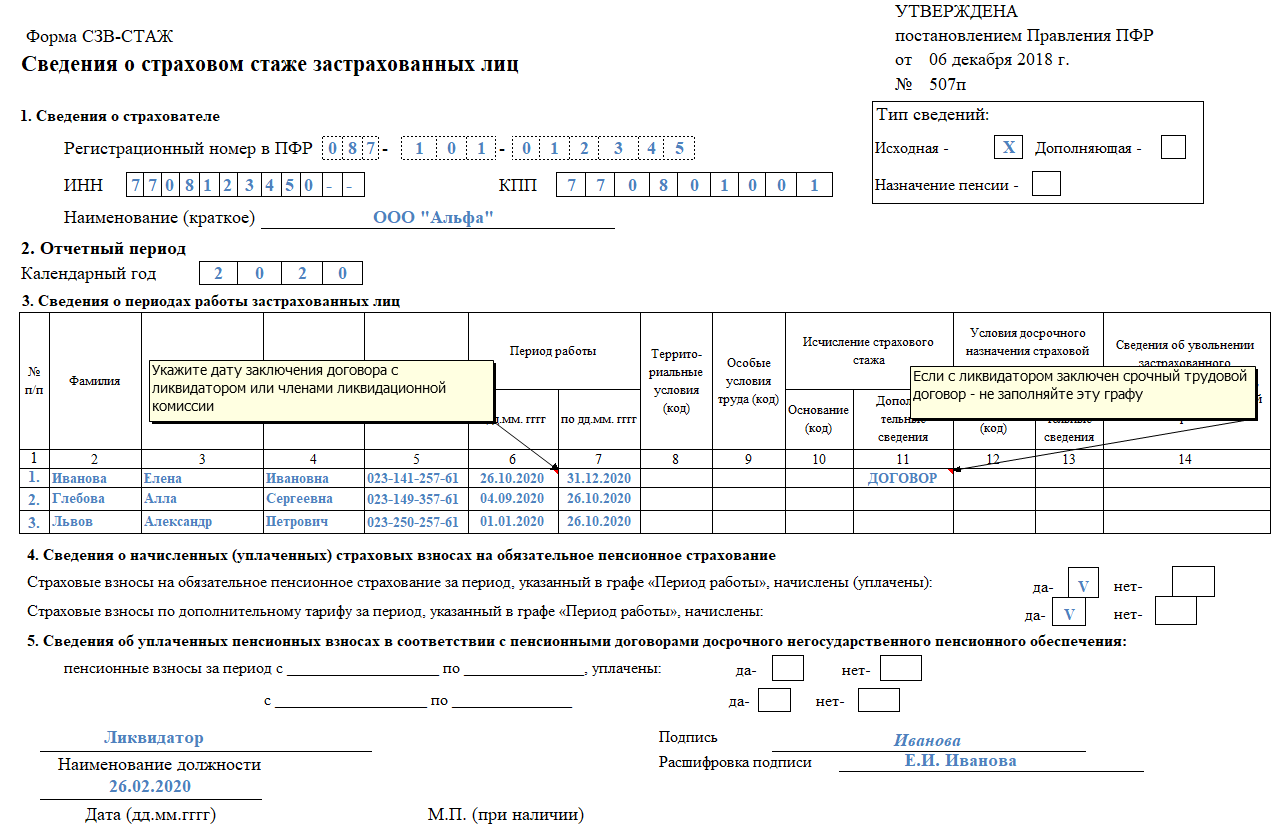

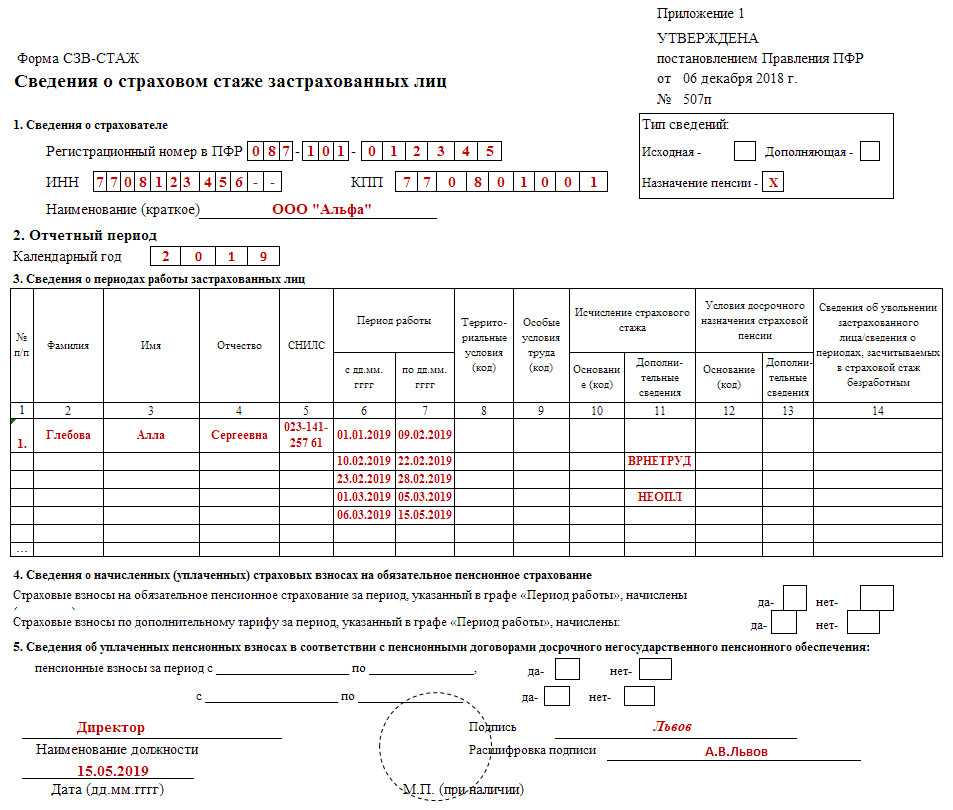

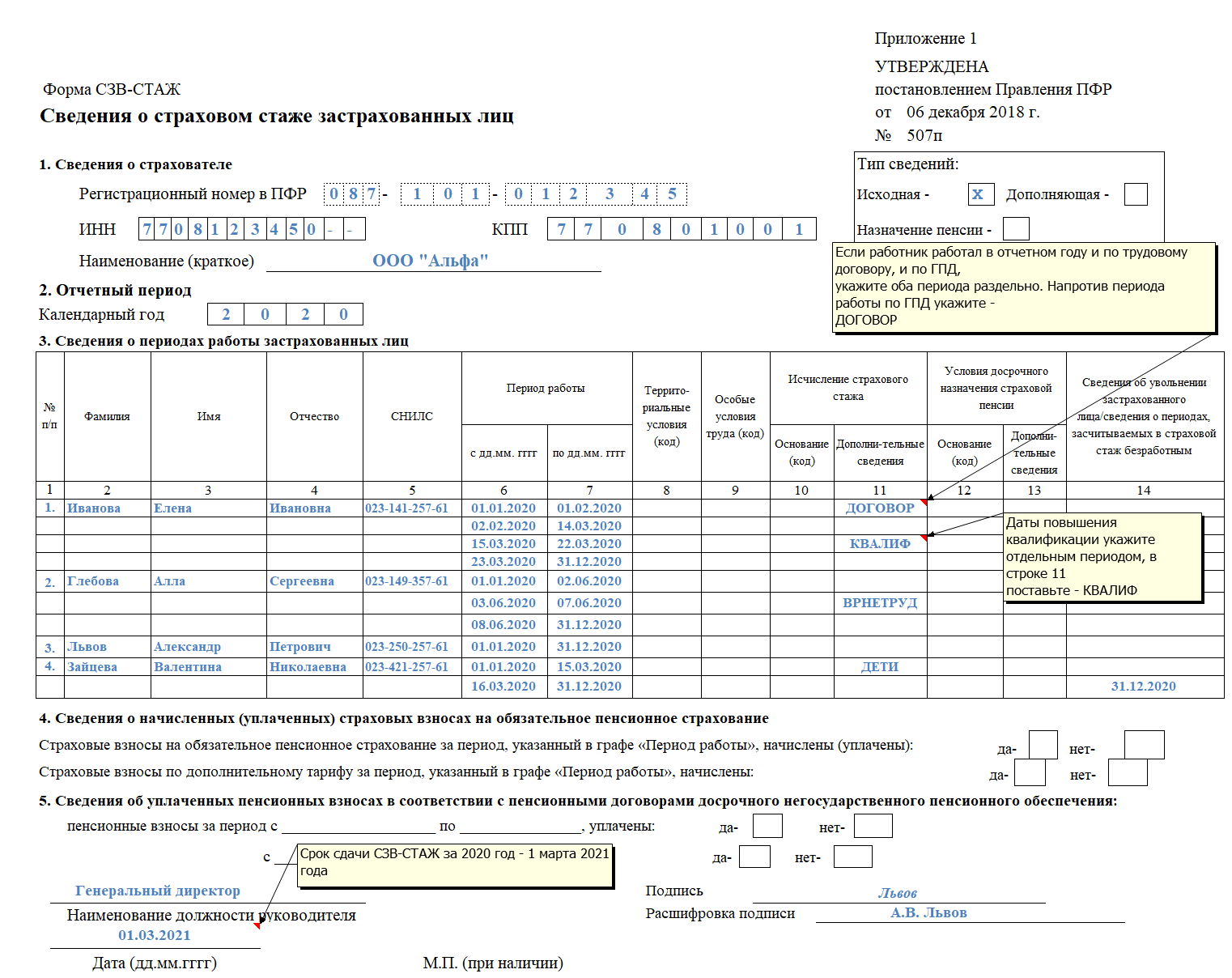

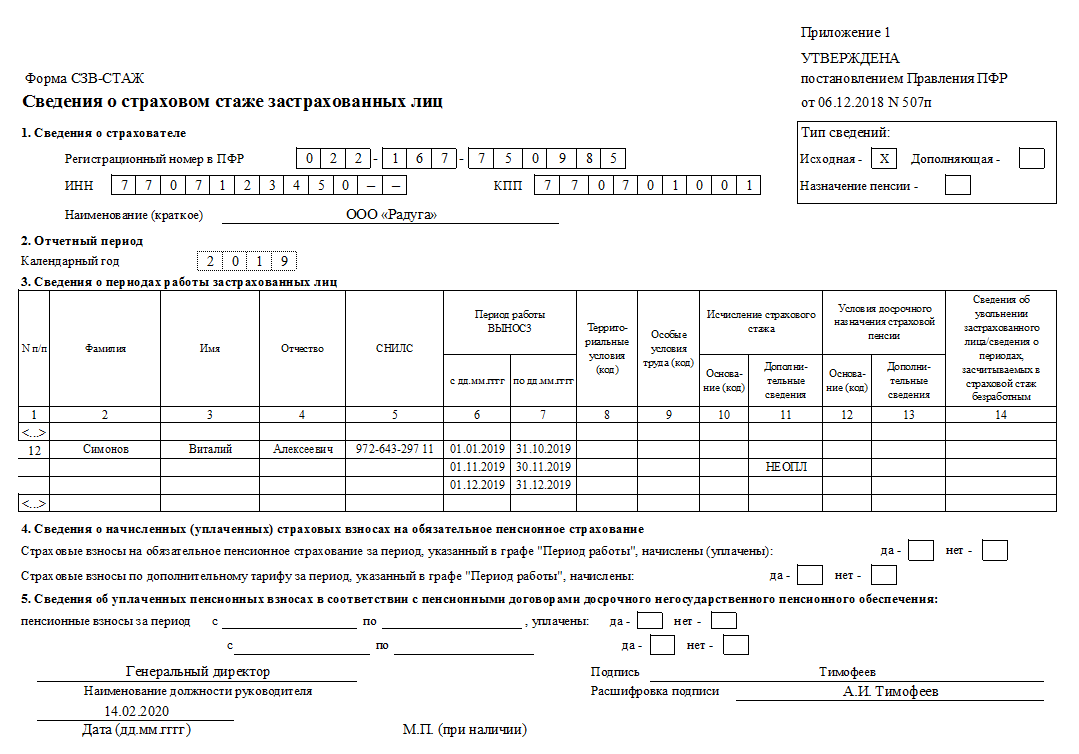

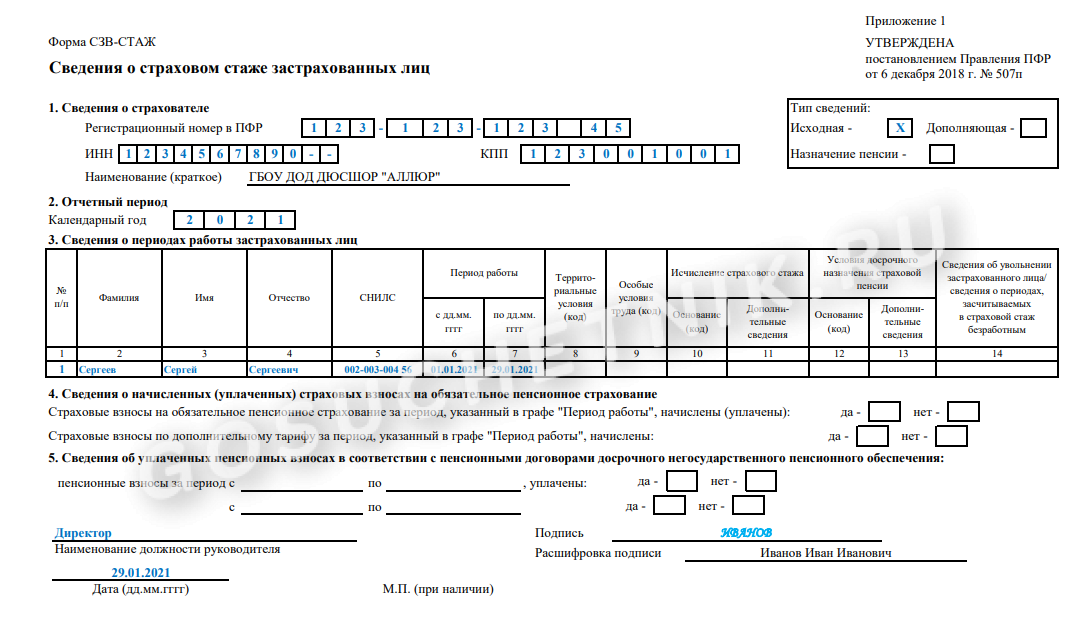

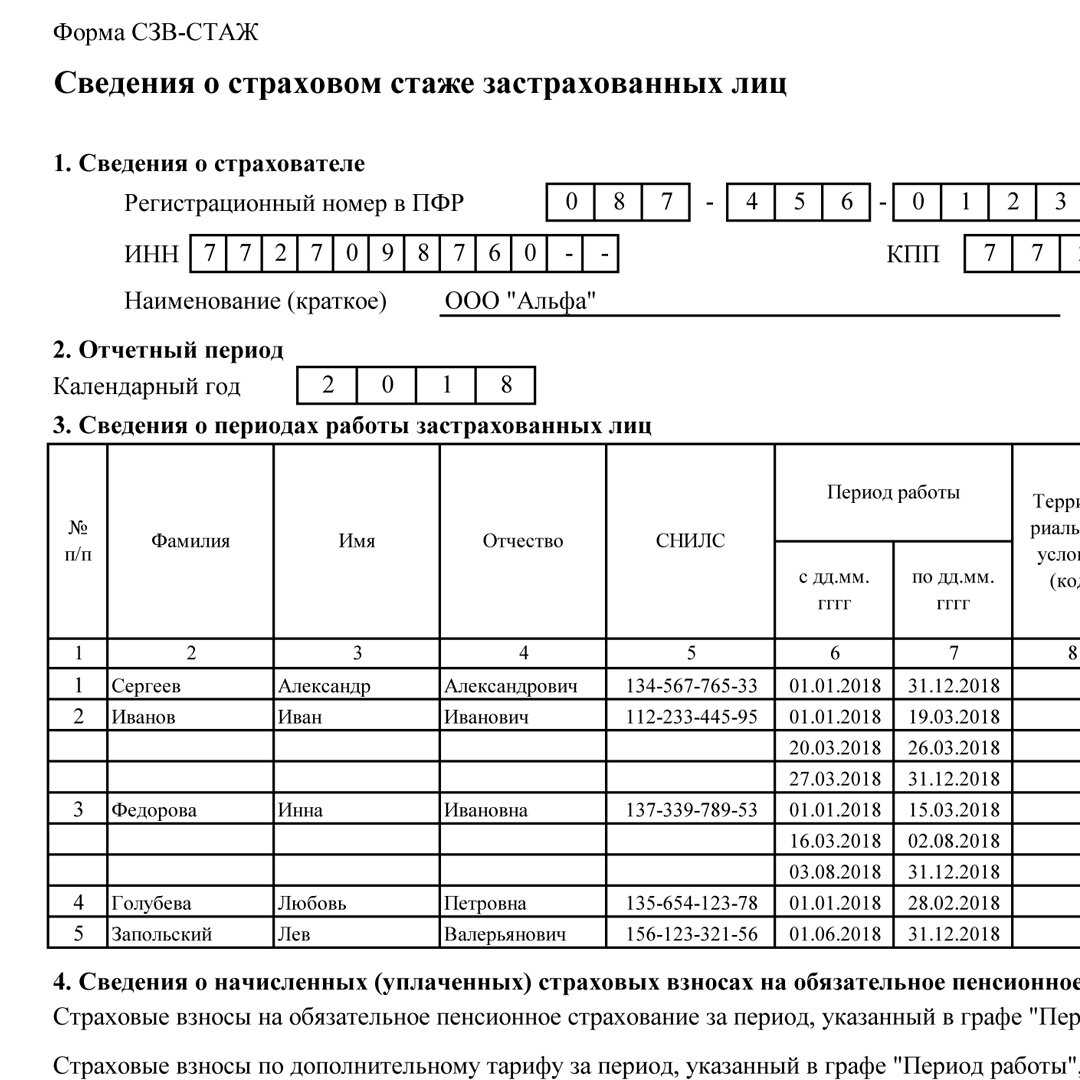

- Подраздел 1.2 включает сведения из СЗВ-СТАЖ. Заполнять раздел нужно лишь для сотрудников с особенностями учёта стажа — для тех, у кого есть право на досрочную пенсию, повышенную выплату и т.д. Также в форму добавили графы с районным коэффициентом и результатом специальной оценки условия труда.

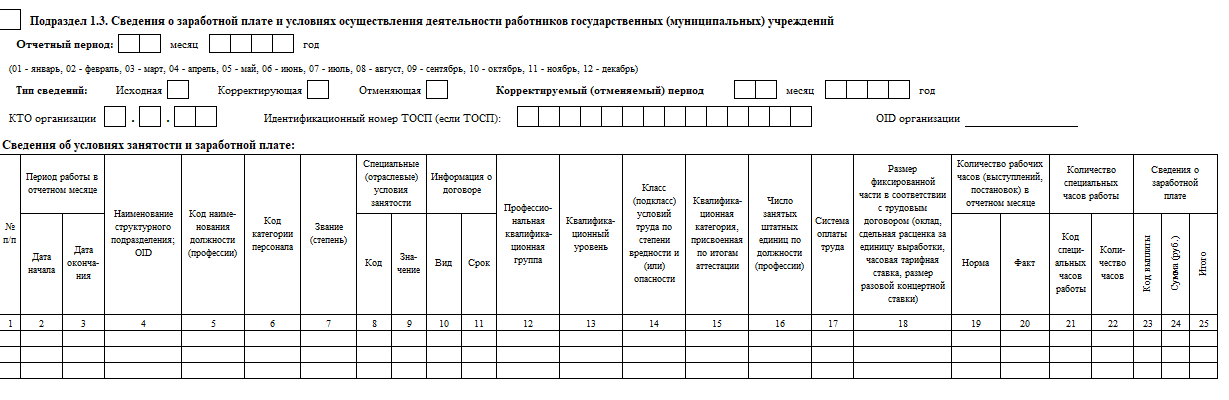

- Подраздел 1.3 заполняется только бюджетными учреждениями. В подразделе указываются данные о зарплате и условиях работы госслужащих.

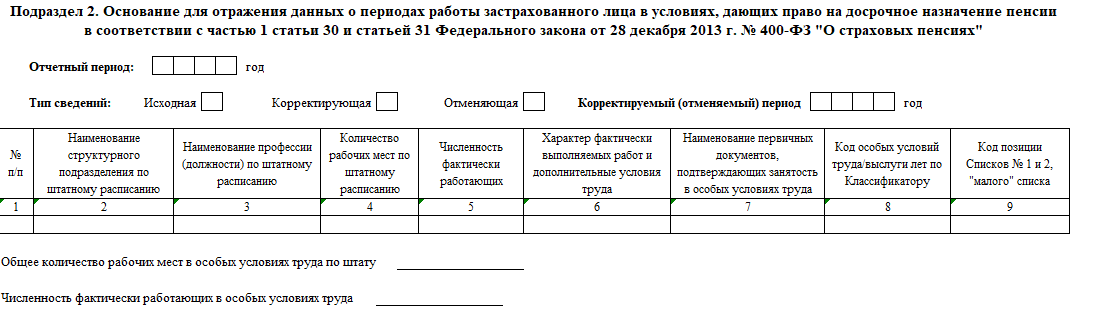

- Подраздел 2 заполняется, если сотрудники выполняют работу, дающую право на досрочную пенсию, согласно ст. 30 и 31 ФЗ «О страховых пенсиях».

- Подраздел 3 включает информацию из ДСВ-3 и отражает сотрудников с дополнительными страховыми взносами. Заполняется аналогично старой форме без изменений.

Раздел 2 включает сведения из 4-ФСС. В подразделе 2.1 отражается расчёт страховых взносов. Последующие таблицы заполняются аналогично таблицам в старой форме. В новой форме есть изменения — убрали таблицу, в которой указывались сотрудники, пострадавшие из-за страхового случая.

Когда сдавать ЕФС-1

В этом году установлен единый срок сдачи отчётности — до 25 числа месяца, следующего за отчётным периодом. Однако все разделы сразу подавать не нужно — каждый раздел подаётся в свой период:

- Подраздел 1.1 (аналог СЗВ-ТД) подаётся на следующий рабочий день, если расторгли или заключили ГПД, уволили или наняли сотрудника. При остальных кадровых изменениях — в общие сроки.

- Подраздел 1.2 (аналог СЗВ-СТАЖ) подаётся за год до 25 января следующего года.

- Подраздел 1.3 со сведениями о зарплате бюджетников сдаётся ежемесячно до 25 числа.

- Подраздел 2 сдаётся вместе с информацией о стаже — каждый год до 25 января.

- Подраздел 3 (аналог ДСВ-3) подаётся раз в квартал в общие сроки.

- Раздел 2 (аналог 4-ФСС) сдаётся за 3, 6, 9 месяцев и за год — до 25 числа месяца, следующего за отчётным периодом.

Каждый раздел и подраздел подаётся вместе с титульным листом — сведениями о страхователе. Отчёт сдаётся в отделение Социального фонда России по месту учёта страхователя. В бумажном виде документ можно подать только работодателям с менее 10 работников. Если сотрудников больше, отчёт подаётся в электронном виде, например через сервис 1С-Отчетность.