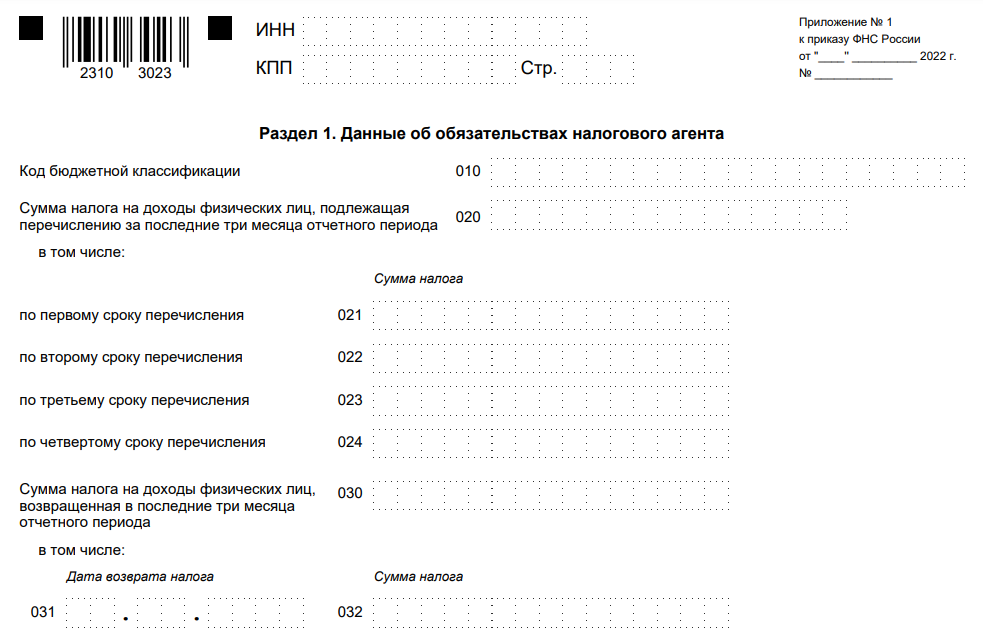

Заполняем Приложение № 1 расчета 6-НДФЛ

Как мы уже сказали выше, Приложение № 1 заполняется при оформлении 6-НДФЛ за календарный год. Оно практически идентично форме 2 НДФЛ, заполняемой сейчас,

Скачать образец заполнения новой 6-НДФЛ можно на сайте КонсультантПлюс (это бесплатно).

Обратите внимание, что в форму добавили Раздел 4, где приводится сумма дохода, с которого не удержан НДФЛ, а также сам неудержанный налог. Напоминаем, что за 2022 год работодатели все еще будут сдавать справки о доходах физлиц по форме 2-НДФЛ

Срок подачи — не позже 1 марта 2024 года. Далее справка 2-НДФЛ как таковая перестанет существовать. Ей на замену придет Приложение № 1 к расчету 6-НДФЛ. Впервые отправить налоговикам расчет 6-НДФЛ с Приложением № 1 надо не позже 1 марта 2024 года

Напоминаем, что за 2022 год работодатели все еще будут сдавать справки о доходах физлиц по форме 2-НДФЛ. Срок подачи — не позже 1 марта 2024 года. Далее справка 2-НДФЛ как таковая перестанет существовать. Ей на замену придет Приложение № 1 к расчету 6-НДФЛ. Впервые отправить налоговикам расчет 6-НДФЛ с Приложением № 1 надо не позже 1 марта 2024 года.

Отстоять ваши права → Обращение в банк → Налоговая служба → Получение документов → Необходимые данные → Как выставить счета → Нормативная база → Ведем учет→ Законы и право

Сроки сдачи отчёта, формы и способы

Впервые сдать обновлённый расчёт 6-НДФЛ нужно по итогам 1-го квартала 2021 года в срок не позднее 30 апреля 2021 года.

За 2020 год отчитываемся не позднее 1 марта 2021 года по старой форме.

Если доход получали 10 и менее человек, расчёт можно сдать на бумаге, остальные обязаны отчитываться только в электронном виде.

Датой сдачи отчёта считается:

- день фактического представления, если отчёт сдали лично или через представителя;

- день отправки, если отчёт отправляют по почте;

- день отправки по ТКС, если отчёт сдают в электронном виде.

В сервисе «Моё дело» все изменения уже учтены. Система пришлёт напоминание о том, что пора отчитываться и поможет заполнить отчёты по действующим правилам.

Заполним и сдадим 2-НДФЛ за вас

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

Узнать подробнее

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Порядок заполнения 6-НДФЛ

Дивиденды в 6-НДФЛ

Что изменилось в отчётности по НДФЛ

Форма 6-НДФЛ претерпела следующие изменения:

- В состав 6-НДФЛ с 2021 года входит справка о доходах и суммах налога физического лица. С 2021 года отдельно сдавать 2-НДФЛ не нужно.

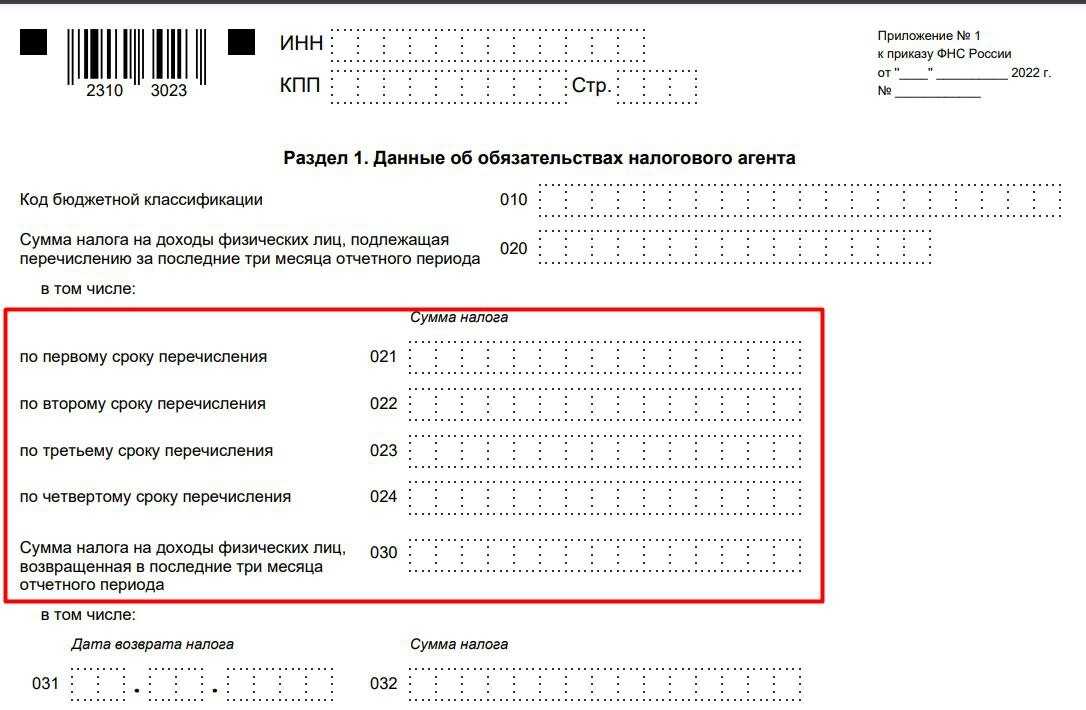

- Поменяли местами разделы 1 и 2: начиная с 2021 года, в отчёте сначала указывают сроки перечисления и суммы НДФЛ, а затем — обобщённую информацию по налогу.

- Оба раздела дополнены полями для указания КБК по НДФЛ. С 2021 года вводится прогрессивная шкала по налогу на доходы физических лиц. Поэтому в отчёте 6-НДФЛ для каждой ставки будут заполняться отдельные разделы.

- Во втором разделе с 2021 года выделяются не только доходы в виде дивидендов, но и доходы по трудовым договорам, и доходы по договорам ГПХ.

Есть и другие нововведения. В частности — правила уточнения сведений:

- если нужно уточнить расчёт, 6-НДФЛ сдаётся без приложений (т.е. без справок о доходах и суммах налога физических лиц);

- если изменяется справка о доходах, то представить её нужно вместе с расчётом;

- если нужно сообщить сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, их представляют в составе Расчёта в виде Справки. Для этого в документ добавлен раздел «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Форма справки, которую выдают работнику, в целом осталась прежней. Но и тут есть новшества. В частности, изменена нумерация разделов, дополнен раздел о вычетах и, как упоминалось выше, появился новый раздел для включения сведений о невозможности удержать налог.

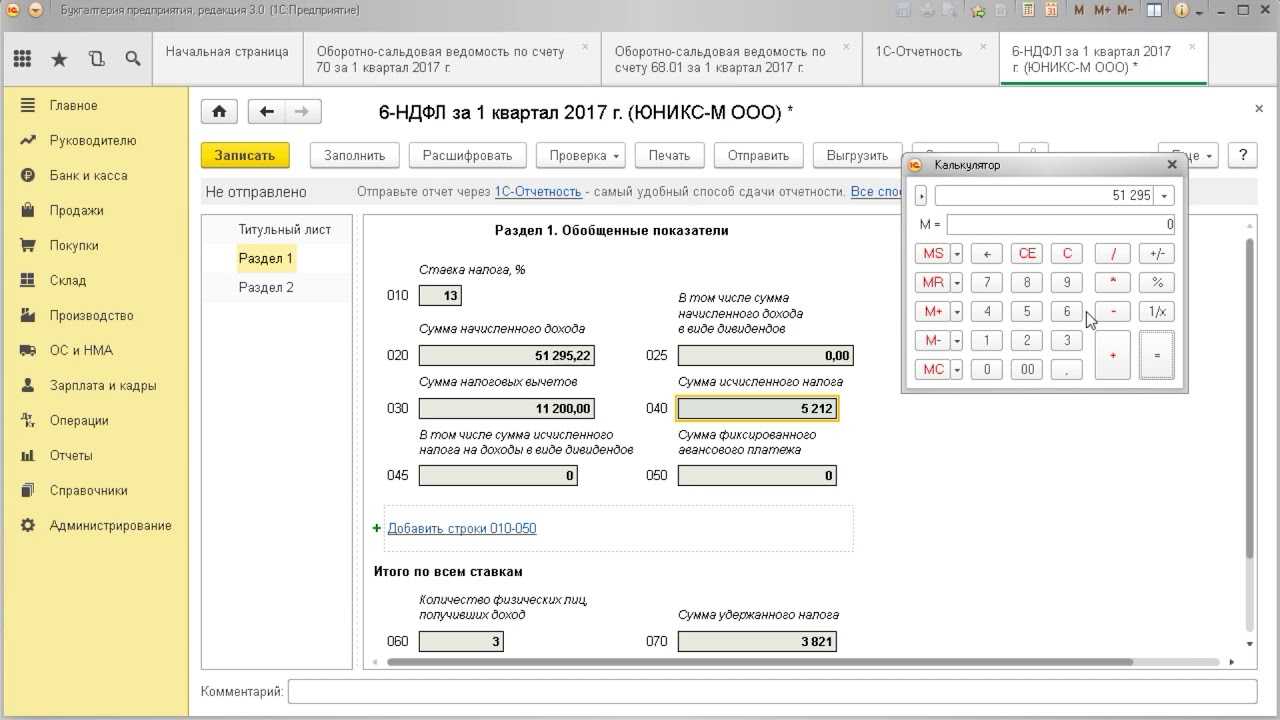

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Заполнение за 2021 год на конкретном примере

Исходные данные:

- налоговый агент — организация ООО «Альянс;

- 2 сотрудника, работающих по трудовым договорам;

- расчет 6-НДФЛ заполняется за 2021 год.

Сведения о доходах, налоге, вычетах за последние месяцы:

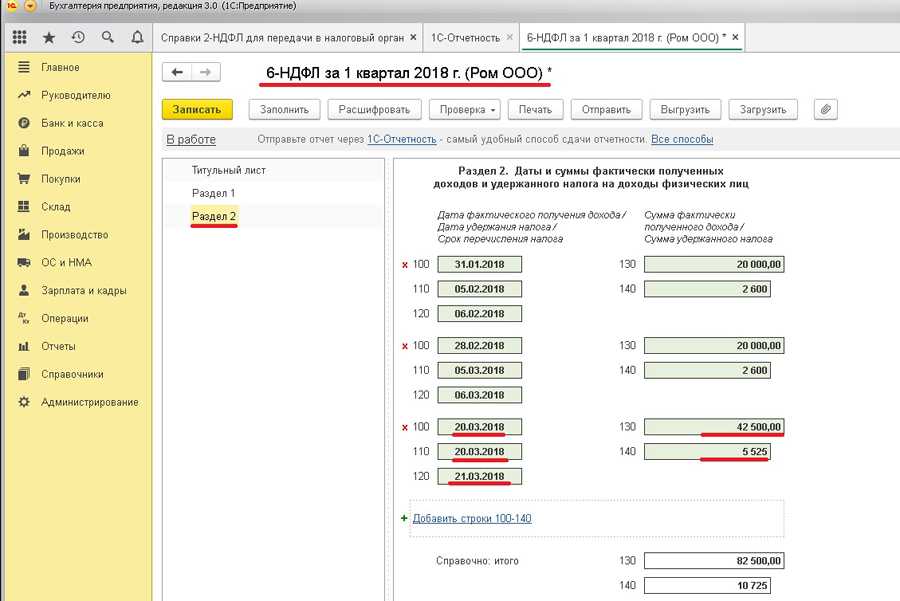

- сентябрь 2021 — зарплата 100 000 (дата начисления 30.09, выплачена 10.10), НДФЛ 13 000 (дата удержания 10.10, срок перечисления 11.10);

- октябрь 2021 — зарплата 100 000 (дата начисления 31.10, выплачена 10.11), НДФЛ 13 000 (дата удержания 10.11, срок перечисления 11.11);

- ноябрь 2021 — зарплата 60 000 (дата начисления 30.11, выплачена 10.12), НДФЛ 7 800 (дата удержания 10.12, срок перечисления 11.12);

- ноябрь 2021 — отпускные 35 000 (дата начисления 14.11, выплачены 14.11), НДФЛ 4550 (удержан 14.11, срок перечисления 30.11);

- декабрь 2021 — зарплата 100 000 (дата начисления 31.12, выплачена 10.01.2022), НДФЛ 13 000 (дата удержания 10.01.2022, срок перечисления 11.11.2022).

Сведения за 2021 год (с января по декабрь) по двум сотрудникам:

- начисленный доход = 1 195 000 — вся сумма выплачена по трудовым договорам (при этом за декабрь 2020 зарплата не входит, а за декабрь 2021 входит);

- сумма вычетов — одному из работников полагался стандартный вычет на ребенка (1400 за каждый месяц = 16 800);

- исчисленный налог = 13% * (1 195 000 — 16 800) = 153 166;

- удержанный налог = 153 166 (налог с зарплаты за декабрь 2020 входит, так как удержан в январе 2021, а налог с зарплаты за декабрь 2021 не входит, так как удержан в январе 2022);

- не удержанных, излишне удержанных и возвращенных сумм НДФЛ не было.

Персонал:

- Первый сотрудник — директор Петров Семен Иванович, его ежемесячная зарплата составляла 60 000 руб., вычеты ему не полагались.

- Второй сотрудник — бухгалтер Иванов Иван Иванович, его ежемесячная зарплата 40 000 руб., в ноябре 2021 он был в отпуске, отпускные составили 35 000, ежемесячно получал вычет на ребенка 1400 руб.

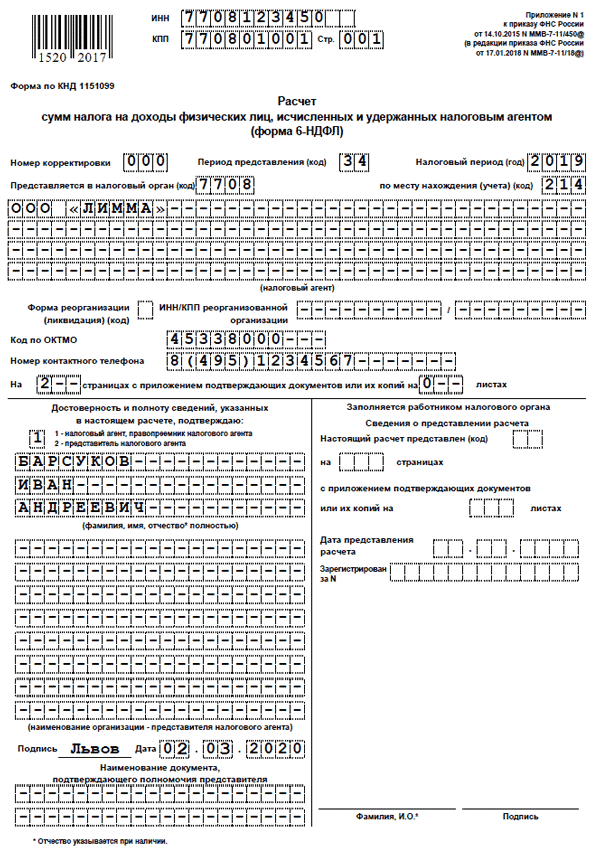

Образец заполнения титульного листа:

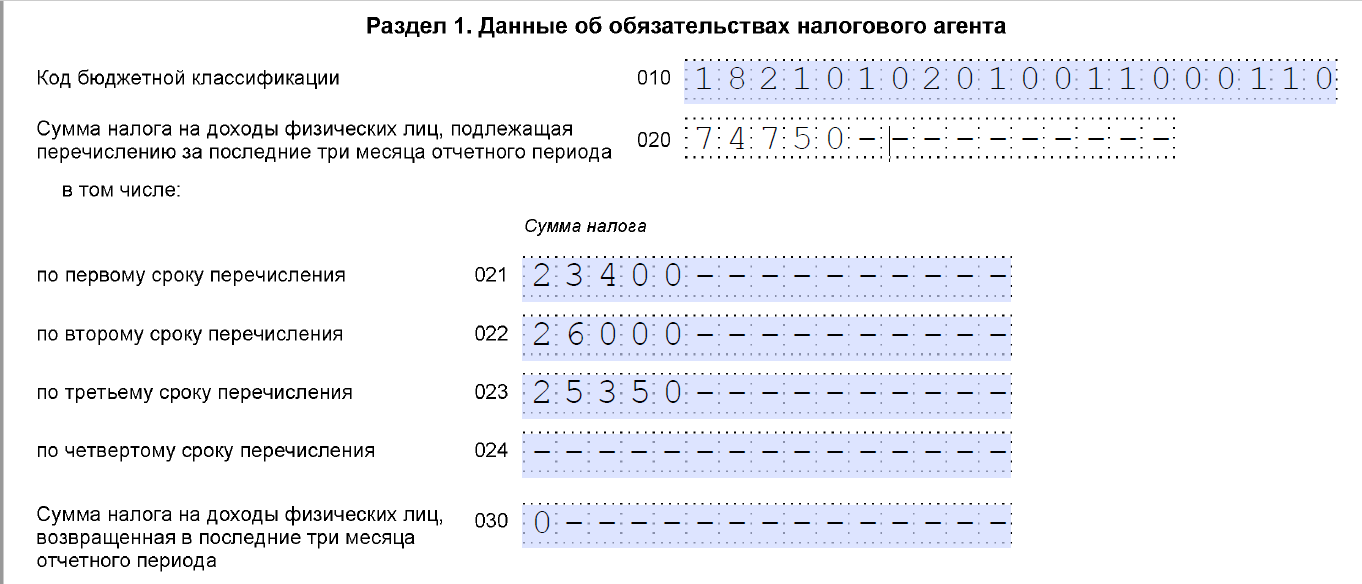

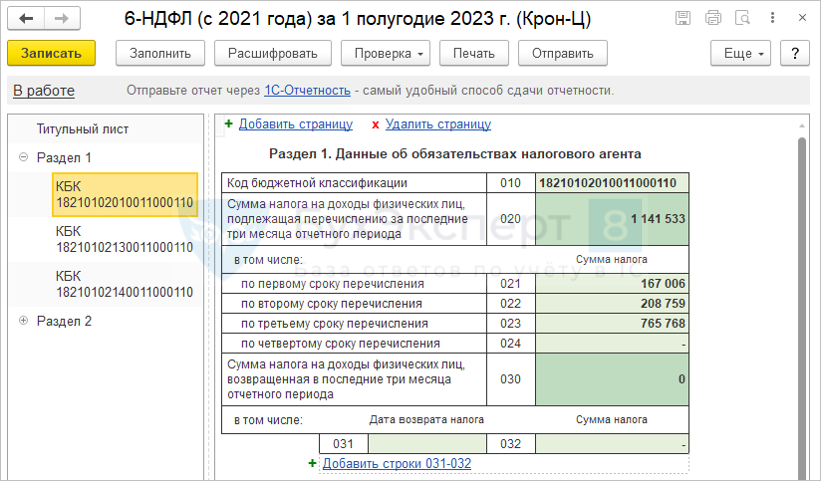

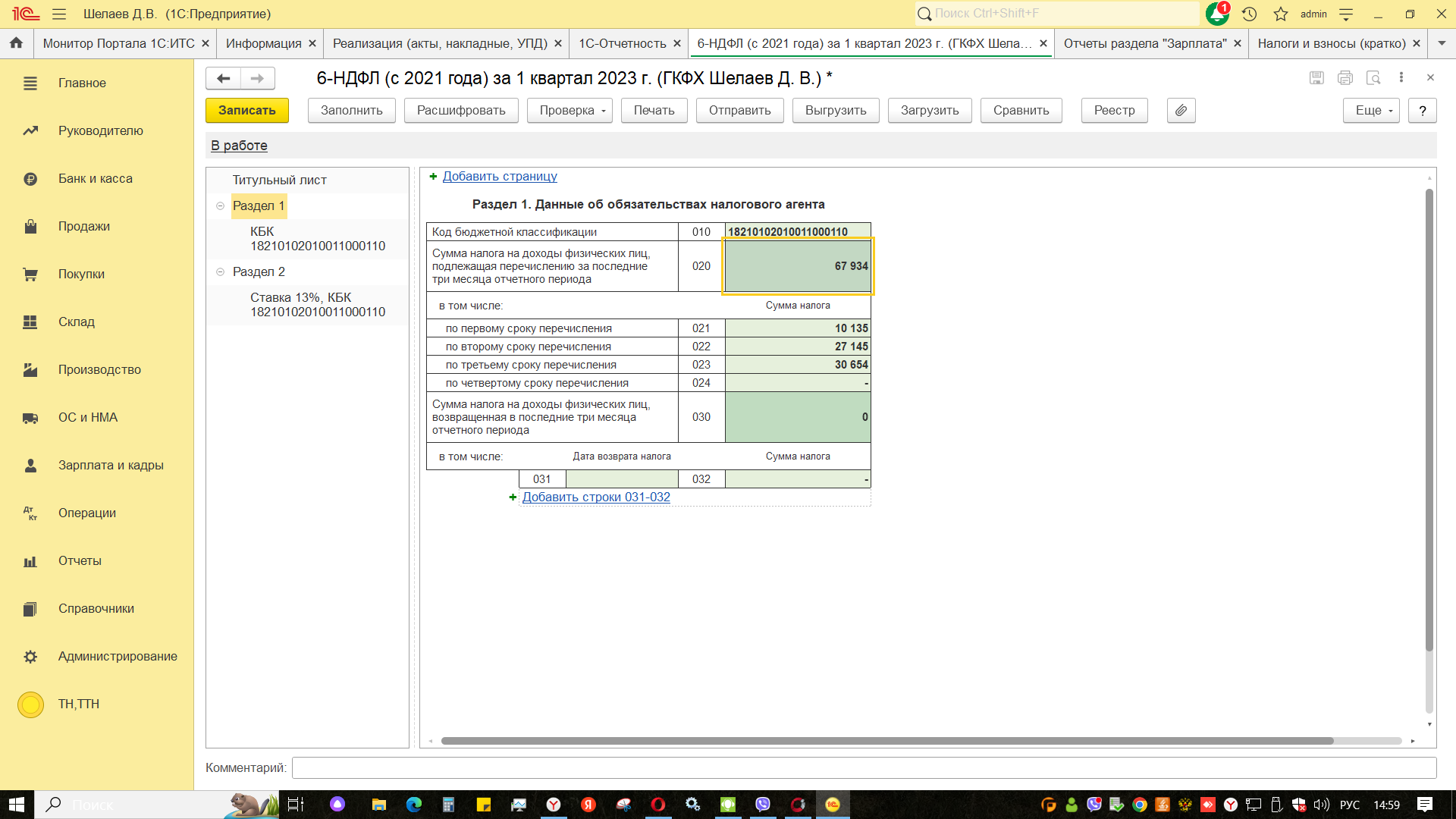

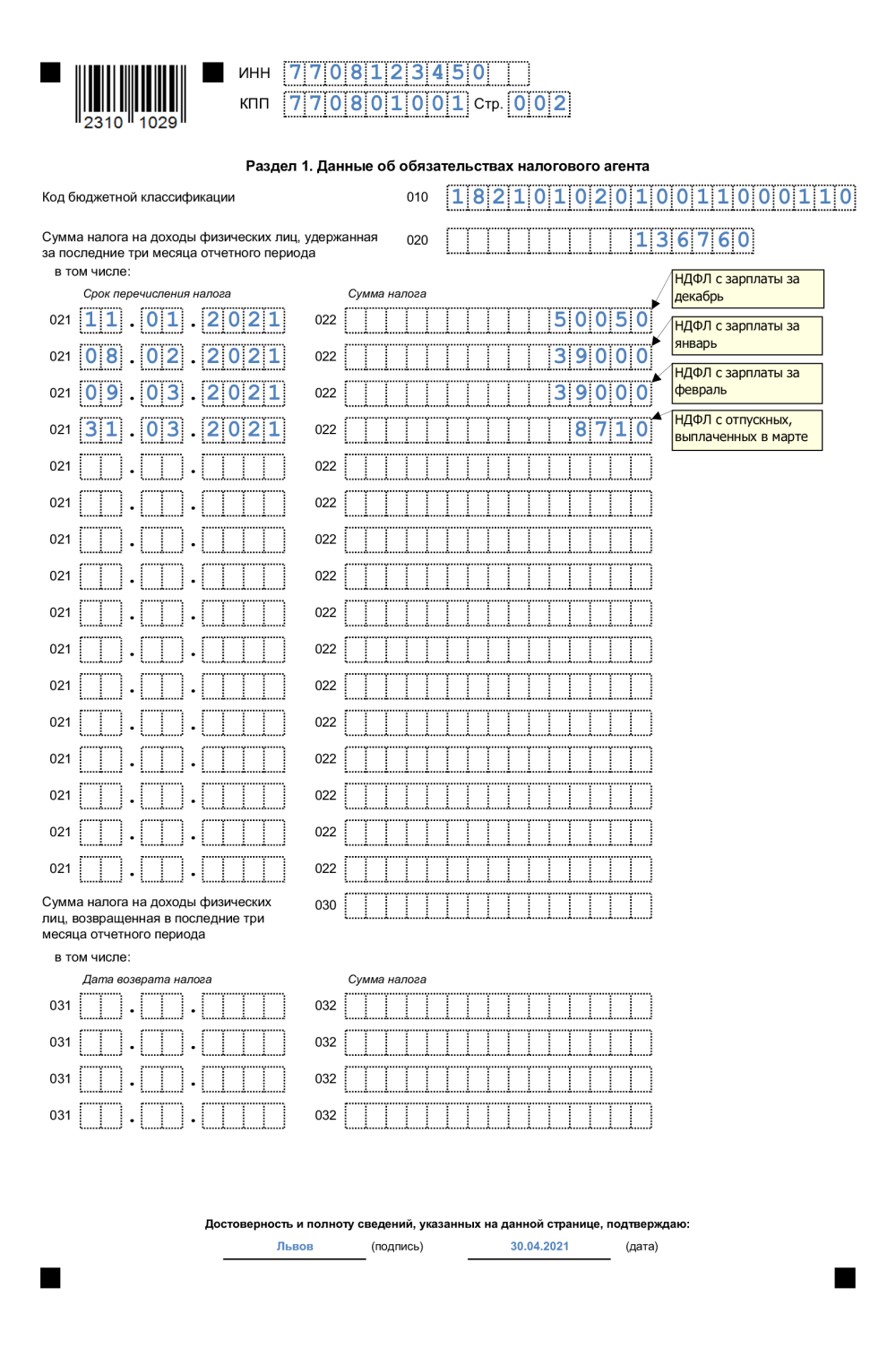

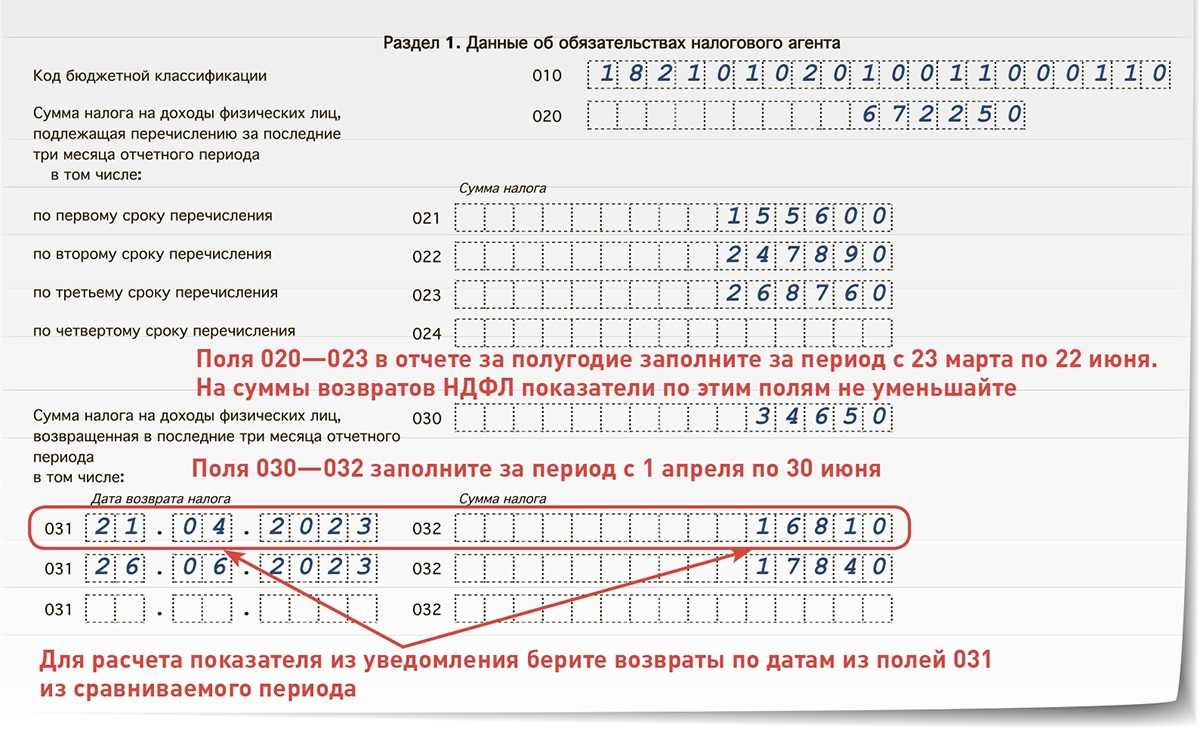

Раздел 1

На основе сведений о доходах за последние 3 месяца 2021 года заполнить нужно сведения о НДФЛ, дата перечисления которого попала в период с 01.10.2021 по 31.12.2021 (это налог с зарплаты за сентябрь, октябрь, ноябрь и отпускные за ноябрь).

В поле 020 нужно отразить налог, дата удержания которого попала в последний квартал = 13000 + 13000 + 7800 + 4550 = 38350.

Возвращенных сумм НДФЛ в последнем квартале не было.

Образец заполнения раздела 1:

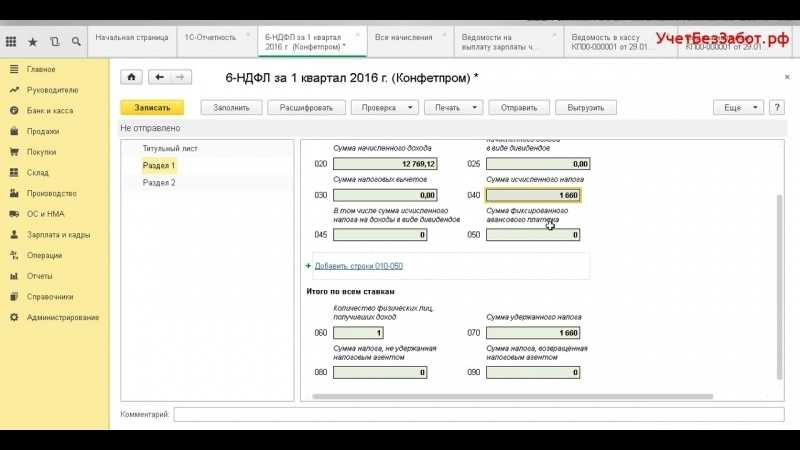

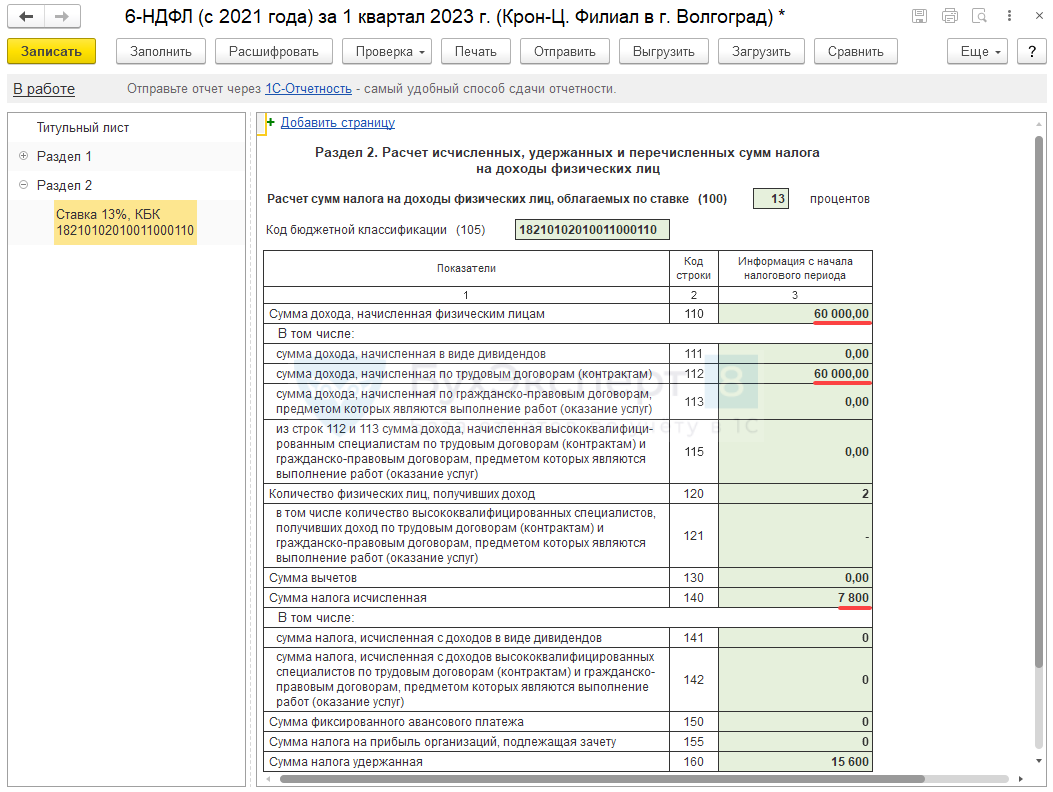

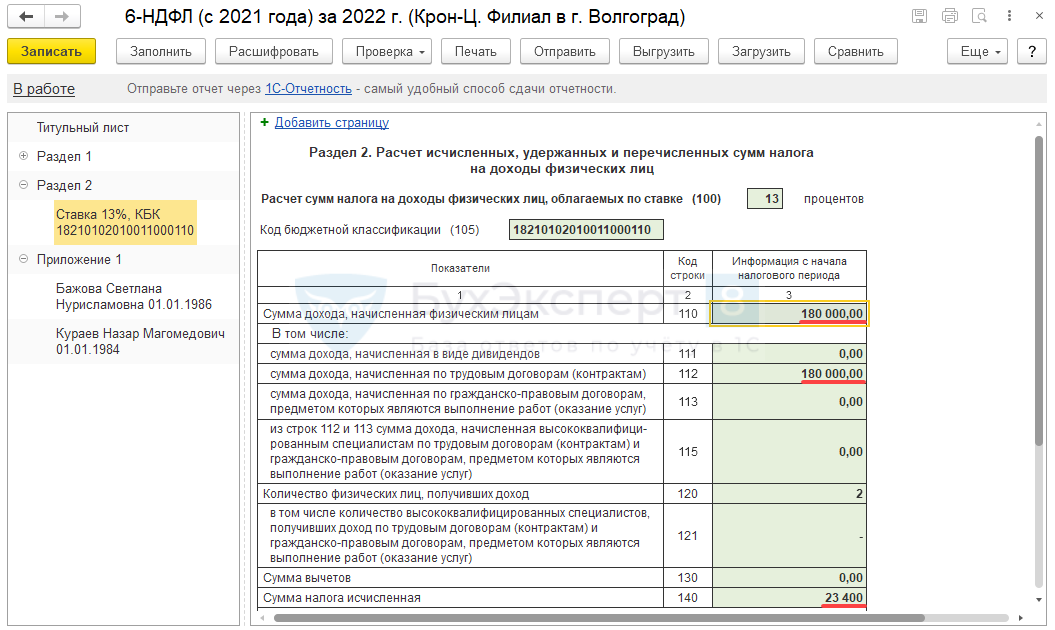

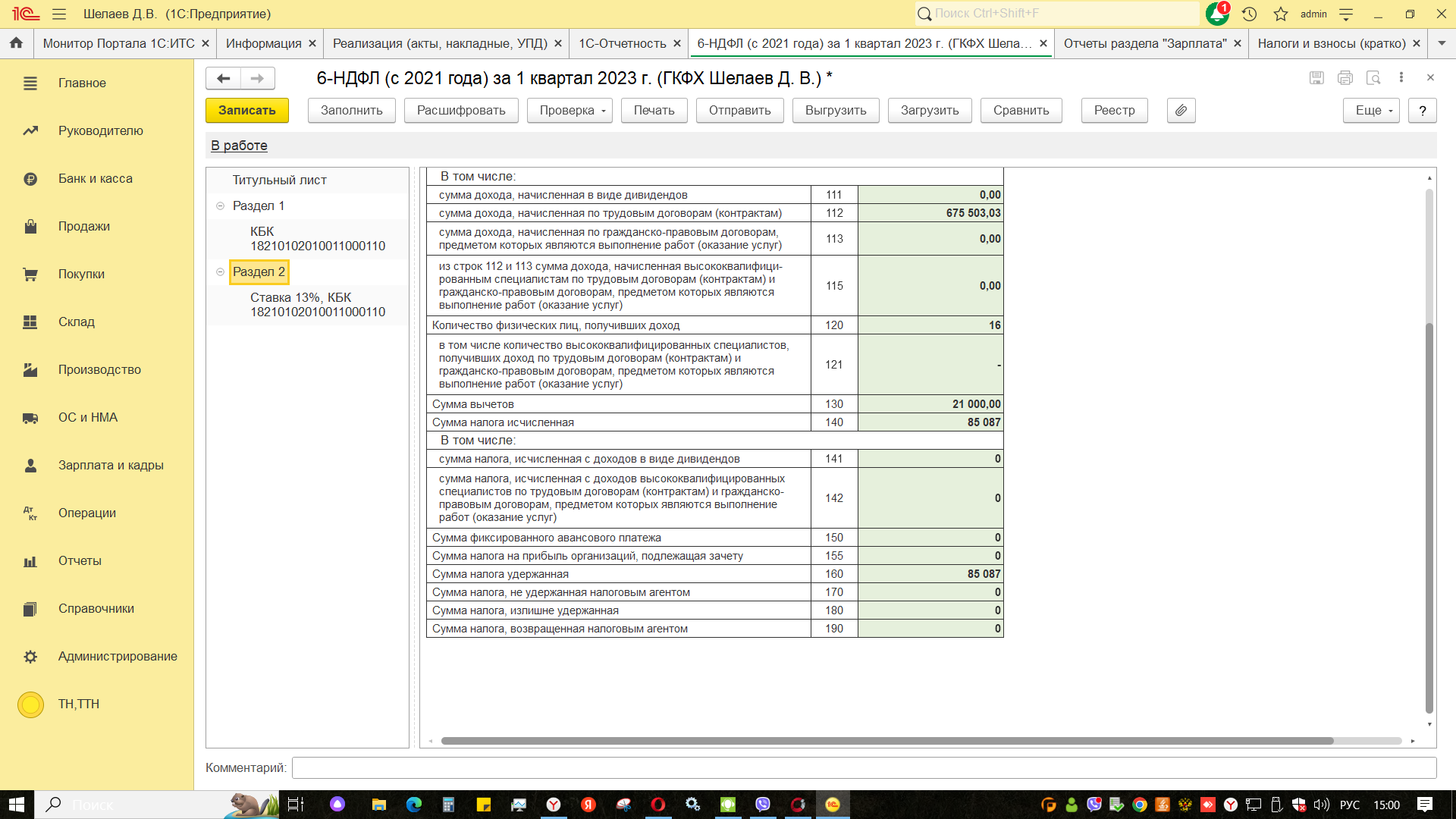

Раздел 2

В разделе 2 нужно привести обобщенные данные за весь год. На основе приведенных выше сведений нужно заполнить следующие поля:

- 100 — 13;

- 105 — 18210102010011000110;

- 110 — 1195000;

- 112 — 1195000;

- 130 — 16800;

- 140 — 153166;

- 160 — 153166.

Образец заполнения раздела 2 формы 6-НДФЛ:

Справки о доходах

Справки заполняются на каждого сотрудника, так как в организации их двое, то заполнить нужно две справки.

В первой справке на Петрова Семена Иванович нужно указать:

- общий доход = 60 000 * 12 = 720 000;

- база = 720 000;

- исчисленный налог = 13% * 720 000 = 93 600;

- удержанный налог = 93 600;

- перечисленный налог = 93 600;

- вычеты не предоставлялись;

- со всей суммы дохода удержан налог.

Сведения по месяцам — проставляются порядковые номера месяцев от 01 до 12. Так как ежемесячно был один и тот же вид дохода — заработная плата в размере 60 000, то все поля будут заполнены одинаково. Код для зарплаты — 2000.

Образец справки о доходах на первого сотрудника:

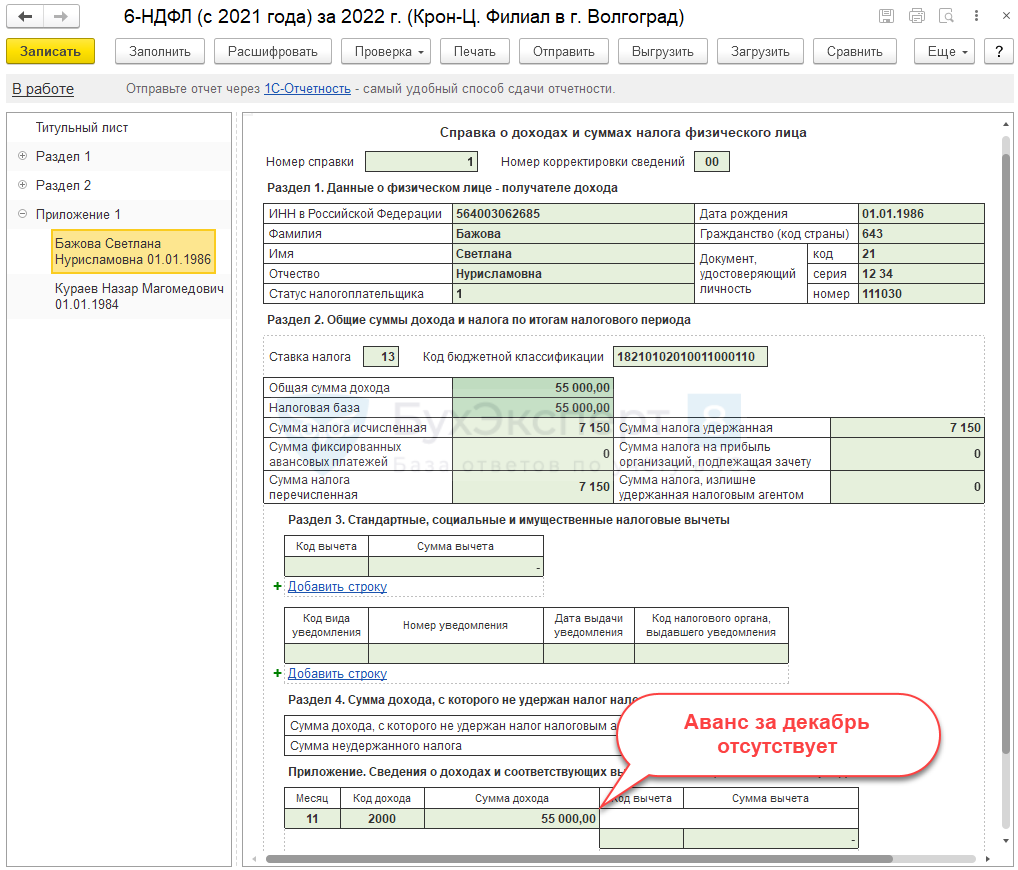

Во второй справке на Иванова Ивана Ивановича нужно заполнить:

- общий доход = 40 000 * 11 + 35 000 = 475 000;

- база = 475 000 — 16 800 = 458 200;

- исчисленный налог = 13% * 458 200 = 59 566;

- удержанный налог = 59 566;

- перечисленный налог 59 566;

- стандартные вычеты — код 126, сумма 16800;

- помесячные сведения — ежемесячная зарплата 40 000 (код 2000) для каждого месяца, кроме ноября, когда были только отпускные 35 000 (код 2012).

Образец заполнения справки о доходах на второго сотрудника: