Аванс и зарплата

Согласно ст. 136 ТК РФ, зарплата должна выдаваться раз в полмесяца. Сумма первой половины месяца — это и есть аванс. Его нужно выплатить, даже если сам работник написал отказ от него в письменной форме, иначе нанимателя оштрафуют по ст. 5.27 КоАП (письмо Роструда №472-6-0 от 01/03/07 г.). На совместителей эта норма также распространяется.

Законодатель указывает: обе части зарплаты (в том числе аванс) работодатель обязан выдать не позднее 15 дней после завершения соответствующего периода начисления, т.е. для аванса крайний срок выдачи – 30 число, а для зарплаты – 15 в следующем месяце.

Даты выдачи аванса фиксируются в ЛНА. Если дни совпадают с выходным или праздником, аванс обязаны выдать на день раньше. Дата выдачи является одним днем, недопустимо использовать в ЛНА интервал дат (Минтруд, документ №14-2-242 от 28/11/13 г.).

Можно ли работнику — внешнему совместителю выплачивать заработную плату раз в месяц и не выплачивать аванс?

К проблемам, связанным с удержанием НДФЛ, может привести установление крайних сроков для выдачи зарплатных, в т.ч. авансовых, сумм.

Если выплата аванса проходит в последний день месяца, фискальные органы могут потребовать удержать налог согласно НК РФ.

Датой фактического получения дохода назван последний день месяца, это момент удержания НДФЛ (223-2, 226-4 НК РФ, опред. ВС №09-КГ16-1804 от 11/05/16 г.).

Если аванс выдавался 15 числа, зарплата должна быть выдана в конце месяца и должен быть произведен расчет с работником, что практически редко возможно осуществить. При этом, если перечисление налога на доходы с аванса ФНС признает безосновательным, сумма вернется налогоплательщику, поскольку не считается налогом по НК РФ.

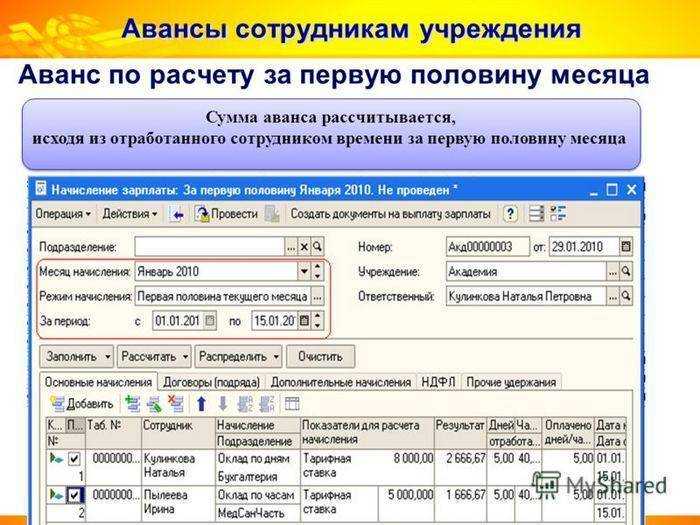

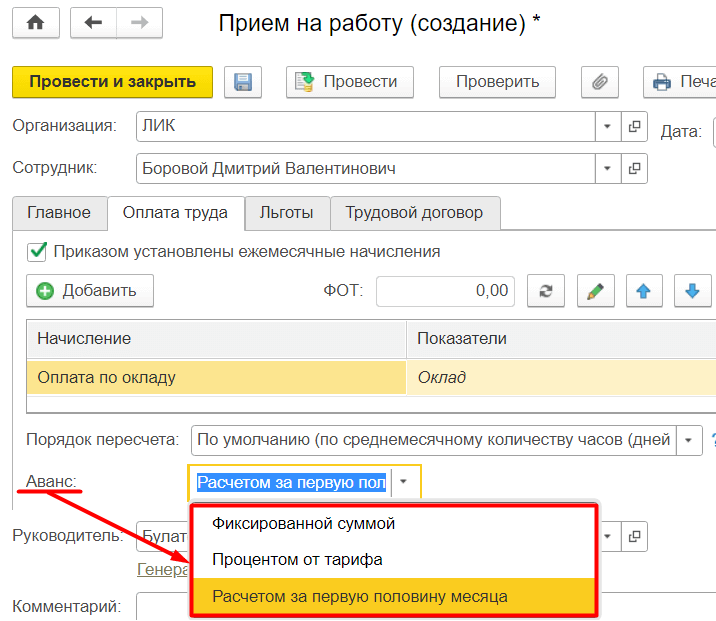

Как рассчитывать аванс, решает работодатель:

- В виде фиксированной суммы (или процентов от зарплаты).

- По фактическому объему работ (или отработанному времени).

Чиновники предлагают рассчитывать аванс пропорционально отработанному времени, включая в расчет ряд постоянных компенсационных выплат, надбавок, кроме основной оплаты труда, либо исчислять аванс в процентах, он должен быть приблизительно равным по сумме заработной плате (по письмам Минтруда и Роструда №14-1/В-725 от 10/08/17 г., Т3/5802-6-1 от 26/09/16 г., Минздравсоцразвития №22-2-709 от 25/02/09 г.).

Расчет по отработанному времени – трудоемкий процесс. Зачастую аванс устанавливается равным 40% от суммы постоянного заработка, что с учетом НДФЛ при окончательном расчете дает сравнимые величины первой и второй части зарплаты.

На заметку! ТК РФ не содержит запрета выдавать авансы чаще раза в месяц, например, еженедельно, подекадно.

Отпуск авансом

Работник может взять отпуск в первый месяц работы, если есть взаимная договоренность с администрацией либо он относится к льготникам, которым отказать, согласно ст. 122 ТК РФ, нельзя (беременные, несовершеннолетние, усыновители, супруги, чьи жены находятся в отпуске по БиР, ветераны, чернобыльцы, супруги военнослужащих). Эти случаи прописаны непосредственно в ТК РФ и в соответствующих категориям льготников федеральных законах.

Использующий отпуск в том же месяце, в котором начал работать, сотрудник не имеет в расчетном периоде отработанных дней и заработной платы.

Согласно правительственному документу №922 от 24/12/07 г., п. 7-8, в расчет берется время, которое он фактически отработал за этот месяц до момента начала отпуска и фактически начисленная ему сумма. Если гражданин, оформившись, поработать не успел, и сразу взял отпуск, расчет ведется по окладу или тарифной ставке.

Вопрос: Работник уволен 16.01.2020, был произведен расчет и удержан НДФЛ, а 17.01.2020 НДФЛ перечислен в бюджет. 13.01.2020 работнику был выплачен аванс по заработной плате. НДФЛ с аванса не удерживался. Когда должен быть перечислен НДФЛ с аванса в данной ситуации?Посмотреть ответ

Сколько процентов от зарплаты составляет аванс

Определим размер аванса – какая это часть зарплаты? Ещё недавно каждый работодатель мог самостоятельно определять это соотношение, чаще всего в виде аванса выплачивались 20–30% от основной зарплаты. Некоторые компании и вовсе не использовали расчёт в процентах от оклада, а выдавали работникам одну и ту же, обычно небольшую, сумму каждый месяц.

Затем работодатели начали руководствоваться рекомендациями Министерства труда. В письме 2019 года № 14−1/В−178 говорится, что перед тем как рассчитать аванс, бухгалтерии желательно учесть количество отработанного времени. Если представить, что сотрудник отработал весь месяц, то аванс и зарплата будут иметь примерно одинаковый размер.

Однако Минтруд дал всего лишь рекомендации, которые компании не обязаны исполнять. Поэтому аванс по-прежнему выплачивается в двух формах – в виде процента от оклада или пропорционально отработанному периоду.

Что больше – аванс или зарплата, зависит от количества выходных дней в первой и второй половинах месяца, а также от «посещаемости» работы. Например, если сотрудник первые две недели месяца был на больничном, аванс ему, скорее всего, не дадут.

Аванс по оплате труда в первый рабочий месяц

Очевидно, что при расчете и выдаче аванса новому члену коллектива необходимо учитывать:

- фиксированную часть выплат и постоянные доплаты, надбавки, компенсации;

- отработанное время;

- соблюдения законодательных норм по срокам выплат.

Когда речь идет об авансе в первый месяц работы, могут возникать различные нюансы исчисления и выдачи этой обязательной выплаты.

Пример: в организации установлен фиксированный аванс в рублях. Если такой порядок прописан в ЛНА, то эту сумму нужно выдать и только что принятому работнику. Однако в первый месяц работы он может не заработать сумму, покрывающую авансовую выплату, поскольку:

- отработал меньшее число дней по сравнению с другими;

- заболел;

- решил уволиться в этом же месяце и др.

Здесь аванс выступает как предоплата за труд, а не оплата за первую половину месяца

Работодатель, выплачивая фиксированные суммы новичку, рискует понести неоправданные затраты и привлечь нежелательное внимание контролирующих органов

В ситуации, когда сотрудник, в том числе и новый, просит предоставить ему аванс сразу за несколько месяцев вперед, что тоже является, по сути, предоплатой его труда, целесообразно оформить договор займа, указав минимальную процентную ставку. В противном случае такой аванс может приравниваться к займу беспроцентному, вызывать вопросы в части уплаты НДФЛ и страховых взносов.

Аванс за месяц вновь принятому сотруднику должен быть выплачен в обязательном порядке, даже если он отработал в первую половину месяца всего несколько дней.

Выплата ему не положена лишь в случае отсутствия на работе, таково мнение судей (апелл. опред. Мосгорсуда по д. №33-15891/2012 от 07/08/12 г.).

К примеру, если новый сотрудник отработал 14 и 15 числа, ему начисляется аванс за 2 отработанных фактически дня, а далее будет начисляться зарплата. Если он работал с первого дня месяца, аванс за этот месяц новый сотрудник получит наравне с другими, с учетом принятого в организации порядка исчисления и выдачи зарплаты первой половины месяца.

Если работник принят в начале месяца, а аванс за период в организации выплачивается в конце месяца, то зарплата за предыдущий месяц ему еще по общему порядку не положена. Однако и период от начала работы до первой авансовой выплаты, продолжительностью более 2 недель, незаконен.

Устранить нарушение ст. 136 ТК РФ можно, прописав в ЛНА особые условия для первого месяца работы сотрудников – по срокам и порядку исчисления и выплат.

Выплата аванса в 2023 году: в каком размере платить, чтобы не нарушить ТК

Последние дни месяцев более не считаются датами получения зарплаты. Возникает вопрос: в каком размере следует платить аванс, чтобы не было претензий у контролеров?

Когда выплачивать

Срок выдачи аванса (зарплаты за полмесяца) устанавливается не ТК, а трудовыми договорами, коллективным договором или иным локальным актом. Главное, чтобы дата выплаты выпадала на период с 16 до 28 (29, 30, 31) числа, т. е. последний день месяца (или накануне, если это выходной или праздник, ст. 136 ТК, разъяснения московской ГИТ от 26.08.2022 № ПГ/22605/10-30437-ОБ/18-661).

О размере выплат

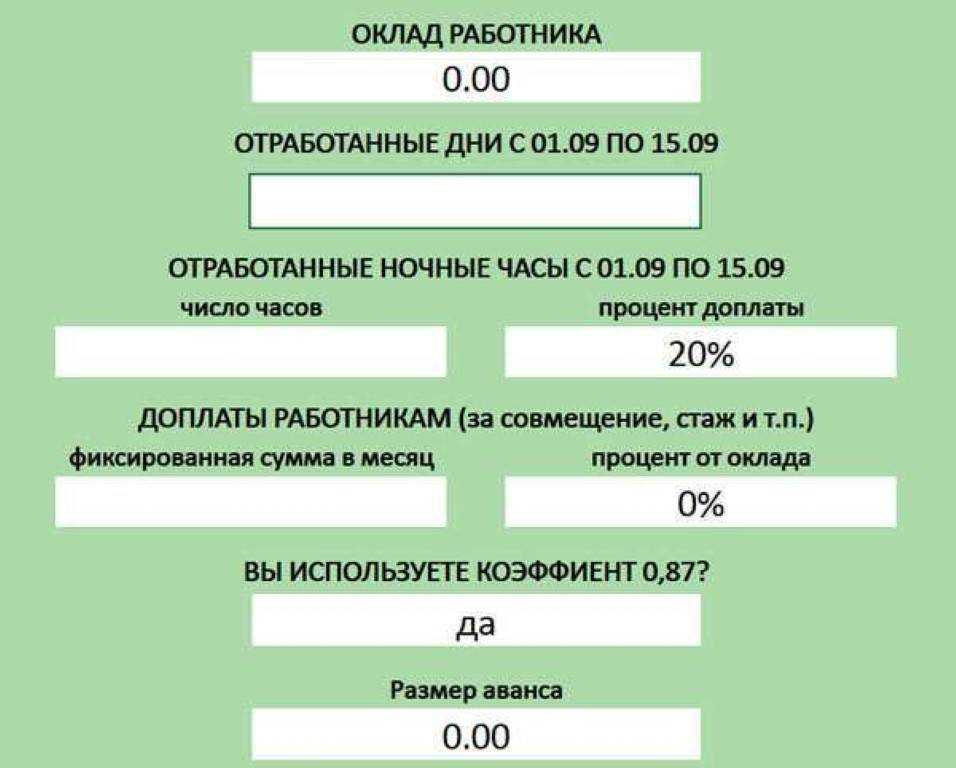

ТК не оговаривает конкретный размер аванса. Аванс рассчитывается пропорционально отработанному в первой половине месяца времени. Возможно, оно вообще отсутствует, например, работник болел – в таком случае и аванс можно вообще не выплачивать (ст. 136 ТК, разъяснения Минтруда от 20.03.2019 № 14-1/В-177). При расчете нам надо учесть лишь оклад и надбавку за отработанное время, и не учитывать денежную оценку итогов месячной работы, а также выполнение месячной нормы, норм труда и рабочего времени («ночные» компенсации, надбавки совместителю, за стаж, за профмастерство). Это логично, поскольку выплаты такого рода будут произведены по итогам месяца, при окончательном расчете.

Напомним, что НДФЛ с 1 января 2023 года мы удерживаем также при выплате аванса (закон от 14.07.2022 № 263-ФЗ).

Пример № 1

Оклад – 50 000 руб., первая половина января – 2023 г. отработана полностью. С учетом того, что в январе рабочих дней 17 и на период с 01.01 по 15.01 выпадает пять рабочих дней, то аванс за январь составит 14 705,88 руб. (50 000 руб. : 17 дн. x 5 дн.). НДФЛ с аванса – 1 911 руб. (14 705,88 руб. x 13%). Если на первую половину месяца выпадают праздники (январь, март, май, июнь, ноябрь), то их не надо учитывать.

Пример № 2

Оклад сотрудника – 50 000 руб., работает на условиях пятидневки (суббота, воскресенье – выходные). Аванс за май – 16 666,67 руб. (50 000 руб. : 18 дн. x 6 дн.).

Автоматизируйте расчет зарплат в облачной версии 1С:Зарплата и управление персоналом – программа поможет вести кадровый учет в соответствии изменениями законодательства и автоматически выполняет стандартные операции, где человек может допустить ошибку: расчет заработной платы, налогов и взносов, учет рабочего времени сотрудников.

В сервисе «Е-Офис 24» программы 1С обновляются без дополнительной платы – это удобно, легально и безопасно. Можно загружать свои базы 1С и работать удаленно.

Возможна ли фиксированная выплата

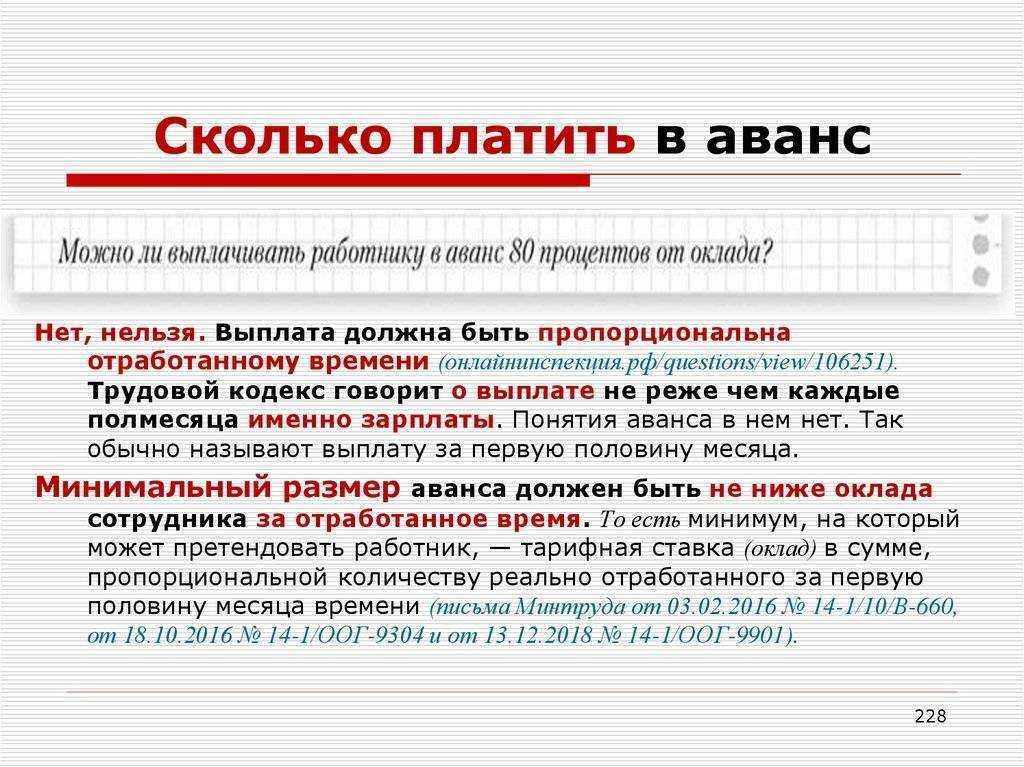

Запрета установить аванс в традиционной, фиксированной форме, нет. Однако придется каждый раз проверять, не нарушены ли права работника, не получил ли он менее того, что фактически отработал. Разумнее, если ранее вы выплачивали аванс в фиксированном размере, скажем, 40%, увеличить эту ставку минимум на 5-7%, в таком случае размер аванса останется примерно на том же уровне. Уменьшение размера аванса, то есть зарплаты за первую половину месяца при начислении может быть расценено как ухудшение положения работника и дискриминация (см., в частности, письмо Минтруда от 20.03.2019 № 14-1/В-177). К слову, и ранее трудовики отмечали, что при расчете аванса надо учитывать фактически отработанное время (или выполненную работу).

Тест «облачной» программы 1С – 14 дней бесплатно! Оцените сервис «Аренда 1С»: гибкие возможности управления базами, обновлениями, бэкапами и пользователями в удобном личном кабинете. Доступ к конфигуратору и RDP.

Реклама: ООО «Е-Офис 24», ИНН 6672281995

Аванс и заработная плата с доплатой до минимального оклада

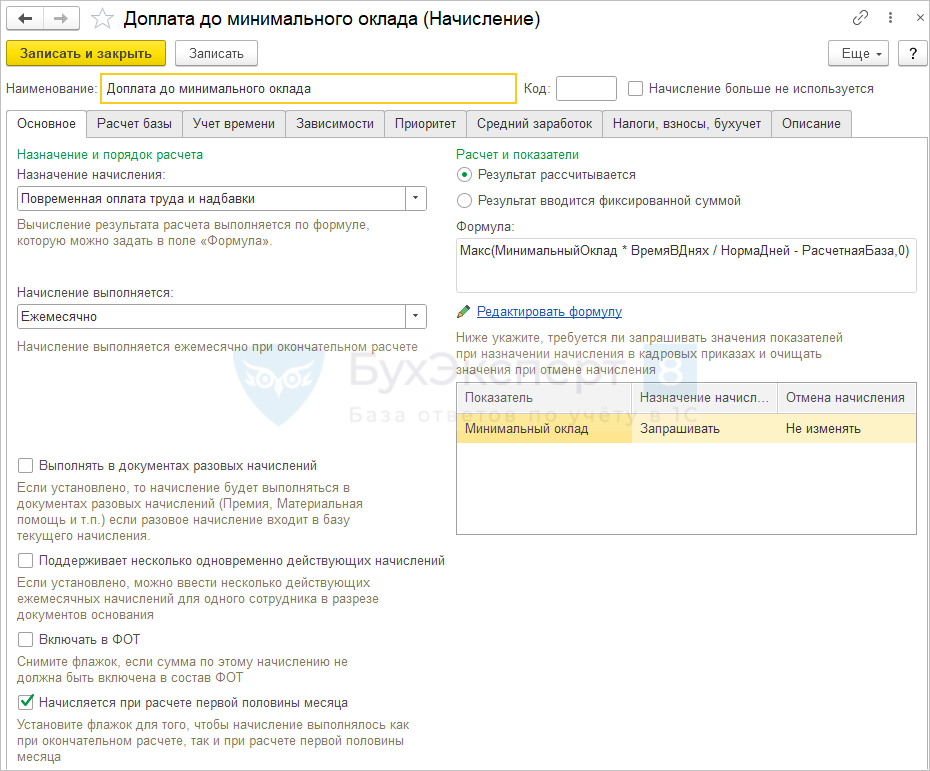

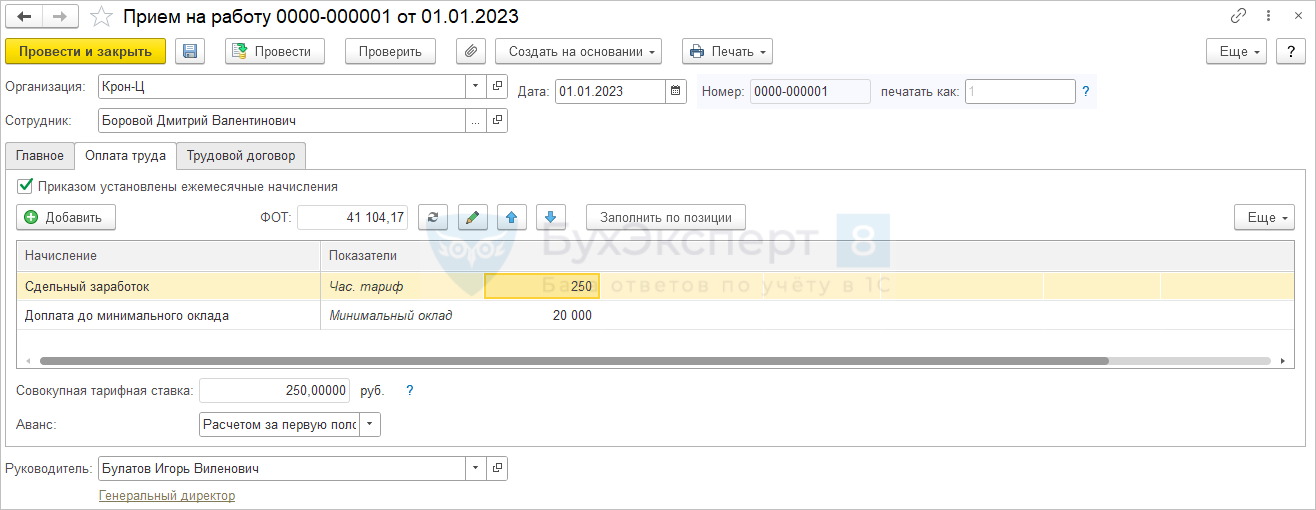

Второй вариант реализации расчета исходя из некоторого минимального размера оклада или часовой тарифной ставки – это использование доплаты до минимума.

В этом случае основное начисление сотрудника не сравнивается с окладом, а рассчитывается, исходя из фактической выработки. В дополнение к основному начислению назначается плановая доплата до минимального оклада / минимальной оплаты по часовой тарифной ставке.

Формула расчета доплаты:

Макс(МинимальныйОклад * ВремяВДнях / НормаДней — РасчетнаяБаза,0)

Где:

- Минимальный оклад – показатель для сотрудника, значение которого будет вводиться при назначении начисления в плановом порядке.

- Расчетная база – сумма, рассчитанная по основному виду начисления сотрудника. Для этого основное начисление добавляем в список базовых начислений доплаты до минимального оклада.

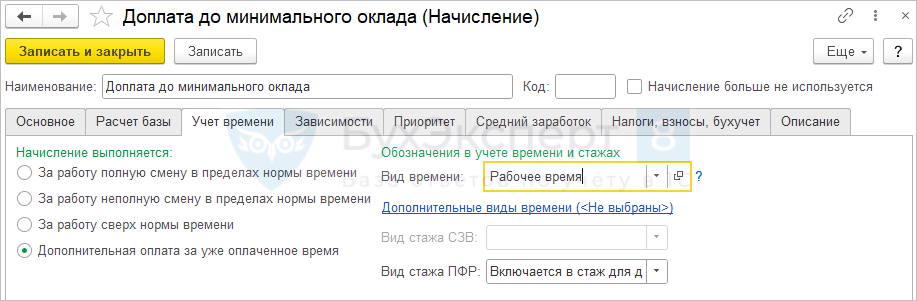

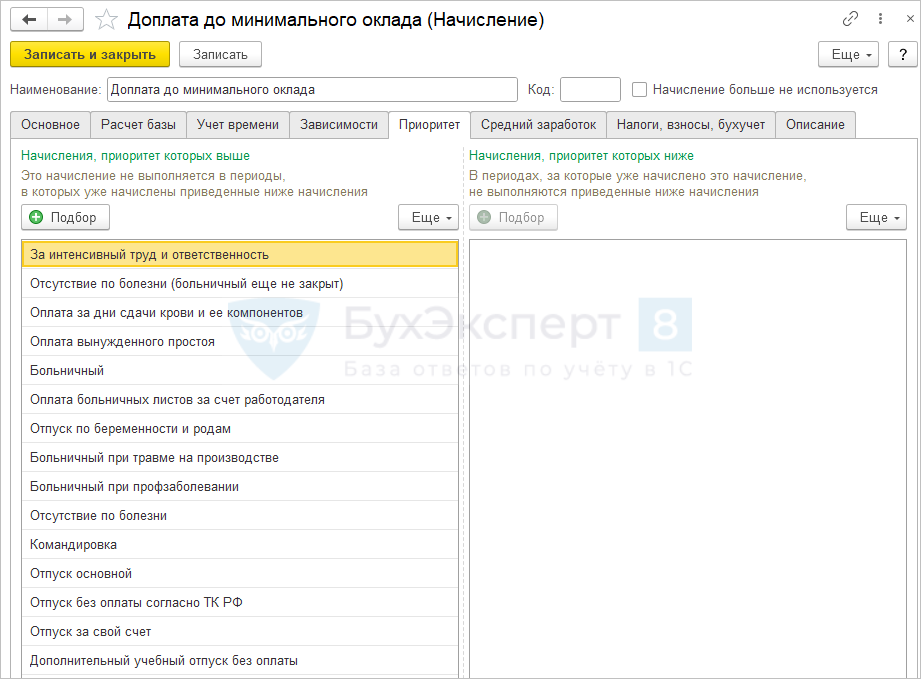

Настраиваем, что доплата – это дополнительная оплата за уже оплаченное время по виду времени Рабочее время.

Чтобы при расчете минимальной оплаты правильно определялось отработанное время настраиваем Приоритет – указываем все виды начислений для неявок в списке начислений, приоритет которых выше.

Начисление назначается сотруднику в плановом порядке вместе с основным начислением.

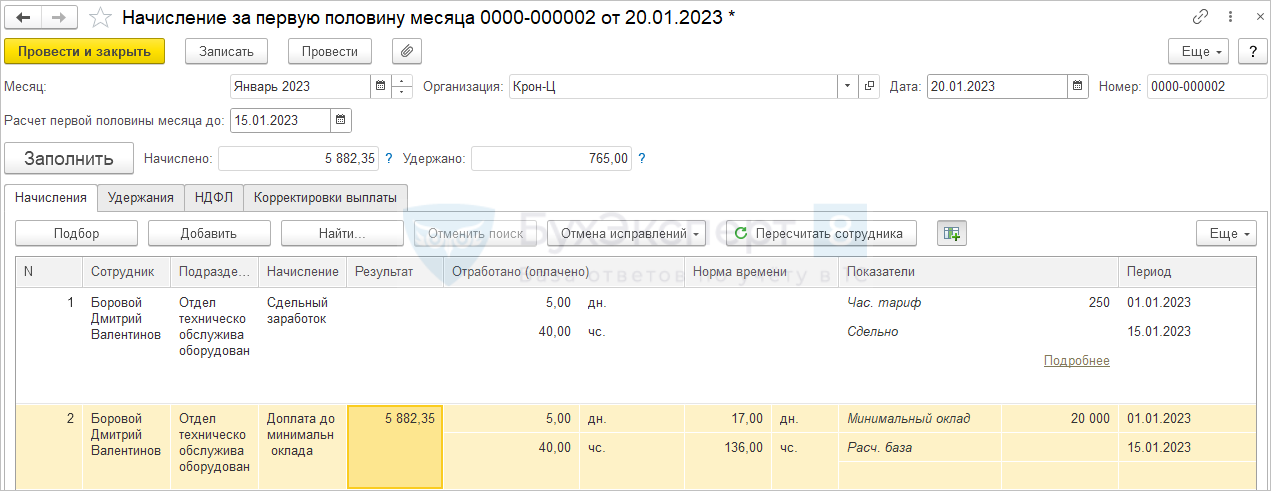

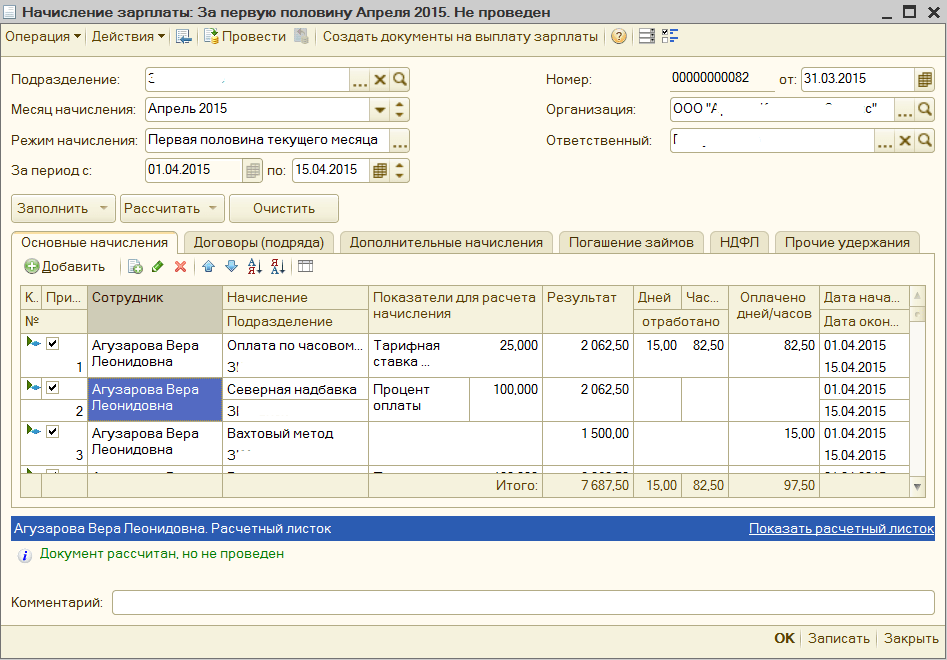

При расчете аванса, когда сдельная выработка еще не введена, сотруднику начисляется доплата, исходя из минимального оклада за отработанное с 1 по 15 января время.

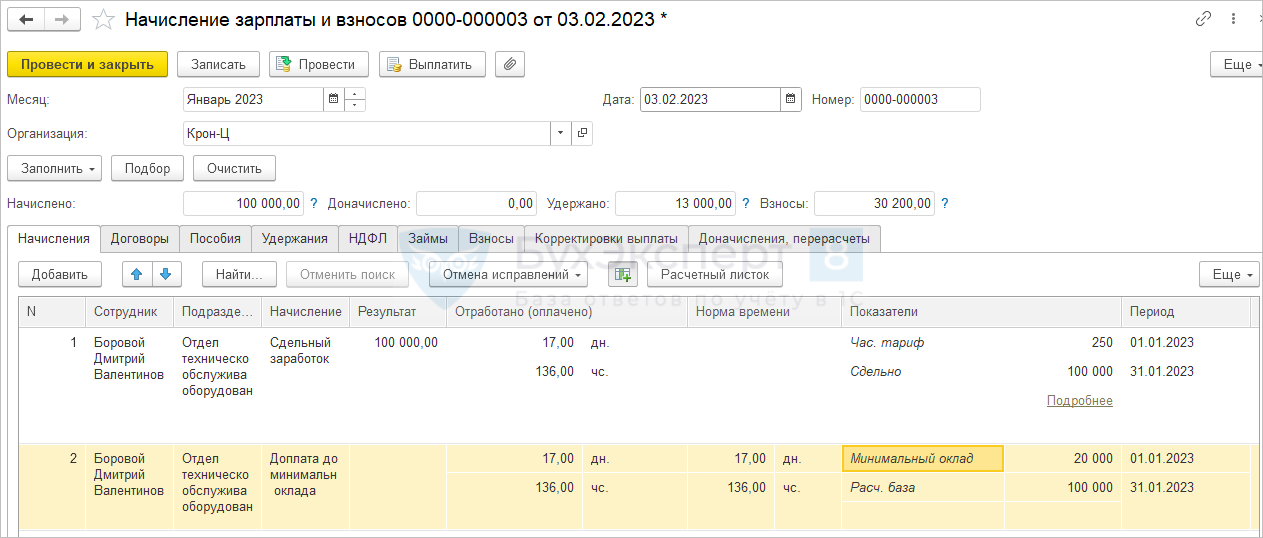

При расчете зарплаты сотруднику начисляется уже сдельный заработок, а сумма доплаты оказывается нулевой, так как сдельный заработок превышает минимальный оклад.

Пример расчета по новому в 2024 году

НДФЛ с надбавок, доплат, компенсаций, связанных с режимом работы

Минтруд рекомендует

Пример расчета согласно изменениям 2024 года

Пример № 4. Исходные данные:

- Петрова С.С. работает бухгалтером в ООО «Смерра»;

- должностной оклад – 35 т.р.;

- доплата за совмещение – 15 т.р.;

- при выполнении плана в месяц ей начисляют премию в размере 45% от суммы оклада;

- 20 дней – продолжительность расчетного периода;

- аванс выплачивается за 11 дней.

Решение:

- при расчете аванса у Петровой С.С. учитывают только сумму доплаты за совмещение, так как итоговая премия может быть установлена только по результатам месяца;

- сумма оклада за первую часть месяца: 35 / 20 *11 = 19,25 т.р.;

- доплата за совмещение: 15/20 * 11- 8,25 т.р.;

- итого сумма аванса: 19,25 + 8,25 = 27,5 т.р.

- к выплате на руки полагается сумма 27,5 т.р. Запрещено применять коэффициент 0,87 или удерживать сумму НДФЛ.

Размер аванса с 2023 года

Безопаснее всего определять размер аванса по фактически отработанному сотрудником времени, не забывая учитывать необходимость вычета НДФЛ. Если выплата составляет 40% от зарплаты, то придется ее увеличивать. Иначе итоговый размер аванса после удержания налога уменьшится, что спровоцирует спорные ситуации с трудовой инспекцией и сотрудниками.

Два способа снижения рисков:

- выплачивать аванс по реально отработанному времени с опорой на ТК – такой способ более трудоемкий и оптимален для предприятий с автоматизированными системами учета и расчетов;

- установить аванс в размере 50% от оклада – если компания выплачивает аванс по фактически отработанным дням, то никаких изменений в таком случае вводить уже не придется.

Письмо Минздравсоцразвития № 22-2-709 подразумевает, что зарплата должна выплачиваться каждые полмесяца. Поэтому начисляется она примерно в одинаковых размерах, но без учета премий. Однако нужно определять аванс не только по окладу, но и по ряду компенсаций, если они полагаются конкретному работнику по результатам первой половины месяца. С ними можно ознакомиться в специальной таблице.

Какие выплаты входят в аванс

| Оклад | Да |

| Компенсация за работу в ночное время | Да |

| Компенсация за работу во вредных или опасных условиях труда | Да |

| Надбавка за совмещение должностей | Да |

| Надбавка за профессиональное мастерство | Да |

| Надбавка за стаж работы | Да |

| Компенсация за работу сверхурочно | Нет |

| Компенсация за работу в выходные дни | Нет |

| Районный коэффициент за работу в особых климатических условиях | Нет |

| Процентная надбавка за работу в особых климатических условиях | Нет |

| Больничное пособие | Нет |

| Пособие по беременности и родам | Нет |

| Пособие по уходу за ребенком | Нет |

| Другие социальные пособия (за постановку на учет в ранние сроки беременности, при рождении ребенка, на погребение) | Нет |

| Отпускные | Нет |

| Материальная помощь | Нет |

| Премии (ежемесячные, ежеквартальные, годовые и пр.) | Нет |

| Средний заработок (за время командировки, донорские дни и пр.) | Нет |

К примеру, работник выполнял обязанности в условиях, не соответствующих нормальным, и получил право на надбавки

При подсчетах важно учитывать, сказываются ли на размере надбавочной части итоговая работа за месяц и выполнение месячной нормы по отработанному времени. Если нет, то надбавки включаются в сумму аванса

Когда надбавочная часть зависит от месячных итогов, в авансовом платеже она не учитывается. Правила зафиксированы в трех письмах Минтруда: № 14-2/ООГ-6492, № 14-1/В-72 и № 11-4/ООГ-718.

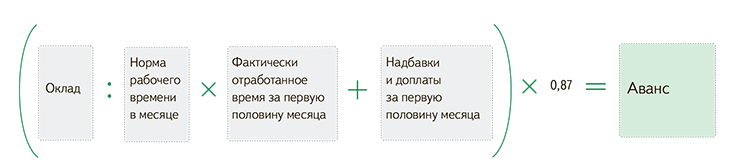

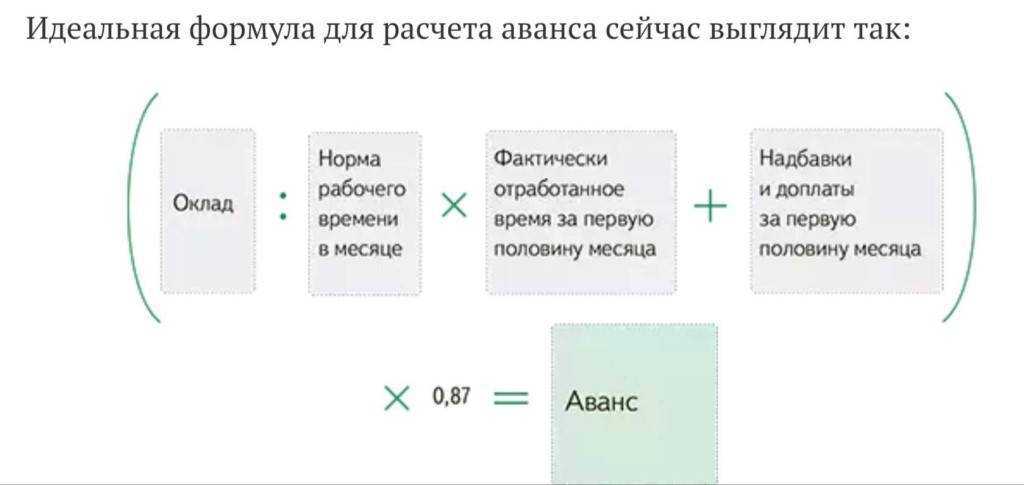

Формула расчета аванса для сотрудников с окладом:

| Размер аванса | = | Оклад + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула для подсчета аванса для работников с дневной ставкой:

| Размер аванса | = | Дневная ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула расчета аванса при часовой ставке:

| Размер аванса | = | Часовая ставка + компенсации | × | Фактически отработанное время за первую половину месяца |

| Норма рабочего времени за полный месяц |

Формула подсчета аванса для сотрудников со сдельной оплатой:

| Размер аванса | = | Месячная норма работ + компенсации | × | Фактически выполненный объем работ за первую половину месяца |

| Норма объема работ за полный месяц |

Сроки выплаты аванса и основной части

Конкретные дни, в которые на предприятии выплачивается работникам аванс и зарплата, должны быть зафиксированы в трудовом соглашении с работником, а также во внутренних нормативах организации (это можно сделать, например, в положении по оплате труда).

В законе сказано, что между выдачей аванса и зарплаты не должно проходить больше 15 дней. Кроме этого, аванс необходимо выплатить работникам в промежуток между 15 и 30 числами месяца, а зарплату — между 1 и 15 числами месяца, который следует после месяца аванса.

Закон запрещает указывать в документах промежуток, в течение которого предполагается выплатить зарплату. Однако можно указать, что выплату необходимо сделать до определенной даты. Кроме этого, нельзя проставлять неточные даты. Таким образом, в документе должно прямо указываться, в какой именно день будет производиться выдача аванса, а в какой — зарплаты.

По Трудовому Кодексу РФ нет запрета на то, чтобы заработок выдавался более частыми промежутками, к примеру, каждые 10 дней. Но эти даты необходимо обязательно зафиксировать в документах.

Если день, на который запланирована выплата зарплаты, выпадает на выходной либо праздник, то необходимо сделать выдачу в предшествующий рабочий день.

Внимание! Не желательно проставлять в качестве дней выдачи крайние даты — 15 и 30 число. В связи с тем, что в некоторых месяцах 30-е число последнее, по закону бухгалтер обязан будет произвести расчет и удержание с выплаты налога НДФЛ.

Аванс расчетом по произвольной формуле

Ответственность работодателя за невыплату или неполную выплату заработной платы

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата зарплаты производится накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала.

Локальным нормативным актом, трудовым договором может предусматриваться выплата заработной платы чаще, чем два раза в месяц.

За задержку выплаты зарплаты, а также другие нарушения оплаты труда работодатель и или уполномоченные им представители могут быть привлечены к ответственности. Кроме того, в случае задержки выплаты на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Исключение составляют случаи запрета на приостановление работы, предусмотренные статьей 142 Трудового кодекса (см. Приостановка работы из-за невыплаты зарплаты).

Невыплата или неполная выплата в установленный срок заработной платы и иных выплат в рамках трудовых отношений, влечет предупреждение или наложение штрафа на должностное лицо в размере от 10 000 до 20 000 рублей; на индивидуального предпринимателя – от 1 000 до 5 000 рублей; на юридическое лицо – от 30 000 до 50 000 рублей.

Аванс в фиксированном размере

Работодателям удобно установить аванс в определенном, фиксированном размере, например, 40% от зарплаты и выплачивать эту сумму ежемесячно. Разберемся можно ли так делать.

В соответствии с требованиями трудового законодательства, аванс не является самостоятельной выплатой, а представляет собой одну из частей заработной платы. Под зарплатой же понимают такое вознаграждение за труд работников, зависит которое не только от установленного оклада, но от количества выполненной работы или отработанного времени. Таким образом, определить первую или вторую выплату по зарплате можно только исходя из того, сколько работник отработал по времени, либо изготовил продукции (Письмо Минфина №14-1/10/В-660 от 03.02.16).

Как начислять аванс в 2024 году без ошибок

На практике предприятия (особенно крупные) часто сталкиваются с различными ошибками при расчетах. Частично мы уже рассказали о них. Нередко возникают технические ошибки или ошибки, связанные с неправильным учетом больничных, отпускных, премиальных выплат и т.д. Между тем штрафы для должностных лиц за отдельные нарушения могут составлять 10-30 тыс. руб.

Многие предприятия сейчас передают бухгалтерскую сферу на аутсорсинг. Всеми расчетами занимаются профессионалы, которые специализируются именно на бухгалтерском учете. Услуги таких специалистов предлагает компания Unistaff. Мы знаем в деталях, как рассчитывается «аванс» в 2024 г., и позаботимся о том, чтобы ваше предприятие избежало ошибок и возможных штрафов.

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

Что такое аванс

Аванс и зарплата – взаимосвязанные понятия. Всё это – оплата сотруднику за фактически отработанные дни. С зарплатой всё понятно: её платят ежемесячно за фактически отработанное время, а аванс – что это?

Авансом называют часть от заработка, который учитывают в виде фиксированного процента или суммы вознаграждения за отработанное время. По ТК РФ выплаты производятся не одной суммой в конце месяца или начале следующего, а частями, минимум два раза в месяц или чаще, если это определяют условия трудового договора. Компания может платить сотруднику даже за каждый отработанный день или один раз в неделю.

Поэтому важно узнать, что такое аванс по зарплате и из чего он состоит. Фактически это предоплата, но с некоторыми оговорками

В него входят те же составляющие, что и в «стандартную» заработную плату:

- доля оклада;

- различные доплаты и надбавки – за работу в праздничные дни, ночное время, по совместительству, опасные условия труда и др.

Есть два варианта расчёта, сколько должен быть аванс от зарплаты по закону:

- половина заработной платы или более;

- сумма за фактически отработанные часы.

Единственное, чем отличается аванс от зарплаты, – это время выплаты. Зарплату обычно начисляют по окончании месяца или в начале следующего, аванс дают в первой половине. В остальном же это общая месячная сумма вознаграждения сотруднику, разделённая минимум на две части.

Отличие аванса от предоплаты

Термина «предоплата» в Трудовом кодексе тоже нет, он фигурирует только в ГК РФ. Предоплата, простыми словами, – это частичная оплата за работы, товары или услуги. Применимо к взаимоотношениям работодателя и сотрудника использовать этот термин неправильно – предоплату вносят заранее, до момента, когда фактически получают товар или услугу, а аванс выплачивается по итогам отработанных часов.

Руководитель компании может пойти навстречу и дать сотруднику деньги раньше, например, когда он только устроился в штат и не отработал ни одного дня. Предоплатой фактически можно считать и материальную помощь, которую работодатель по своей инициативе вправе предложить работнику при рождении ребёнка, смерти близкого человека и в других особых ситуациях.

Аванс в ЛНА

Вопросы предоставления аванса в компании должны быть отрегулированы на уровне локальных НА. Это касается как предоставления отпуска авансом, так и выдачи авансов по зарплате. Отпуск авансом, если он предоставляется по закону новым и давно оформленным по договору сотрудникам, требует прописать, кто и в каком порядке будет выполнять их функции в этот период, каков порядок оплаты.

Порядок начисления и выплаты аванса также регламентируется законодателем только в общих чертах. В ЛНА отражаются алгоритмы расчета аванса, сроки и порядок выдачи.

Для сотрудников-новичков необходимо прописать особый порядок получения первой и второй части заработной платы за первый месяц работы, чтобы от начала работы до первой выплаты прошло не более 1⁄2 месяца, вне зависимости от общего графика зарплатных выплат.

К примеру, если аванс в компании выдается 22 числа, а зарплата 7 числа, в ЛНА можно прописать получение первой зарплаты для:

- принятых в первые две недели (до 14 числа) – 15 числа;

- принятых с 15-21 – 22 числа, одновременно с другими;

- принятых с 22 до конца месяца – 7 числа, общий срок выплаты.

Под ЛНА здесь понимается договор с работником или колдоговор с приложением: Правилами внутреннего трудового распорядка – ПВТР (ст. 136, 190 ТК РФ). Исходя из формулировки ст. 190, следует вывод, что ПВТР может служить не только приложением к колдоговору, но и самостоятельным ЛНА, если колдоговор не заключался.

По мнению судей и чиновников Роструда, нормы могут быть прописаны в одном из ЛНА, однако Роструд считает первостепенным положения ПВТР (документ №ПГ/1004-6-1 от 06/03/12 г., опред. Мосгорсуда №4г/5-12211/12 от 24/12/12 г.). Можно прописать все особенности выдачи аванса в Правилах, а в другие ЛНА, затрагивающие этот вопрос, дать ссылки на документ.

Как работодателю обезопасить себя при досрочной выплате зарплаты

В законодательстве нет прямого запрета насчет того, что зарплата выдается раньше срока, но не должен нарушаться пятнадцатидневный период. Нередко у сотрудника возникает ситуация, когда ему срочно нужны деньги и он обращается к руководству с заявлением.

Что сделать работодателю, чтобы обезопасить себя?

Первое: принять заявление от сотрудника

Сотрудник собственноручно должен написать заявление, если он хочет получить денежные средства ранее тех дат, в какие сроки выплаты зарплаты установил работодатель.

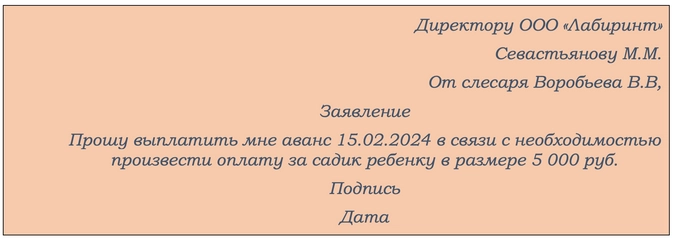

Рекомендуемый текст заявления:

Для проверяющих будет убедительнее звучать заявление, в котором указана причина просьбы сотрудника. Также нужно потребовать, чтобы сотрудник указал размер средств, которые необходимы ему в данный момент.

Второе: обосновать возможность подобного обращения в коллективном или трудовом договоре

Некоторые работодатели с целью упрощения работы заключают трудовые договоры, пользуясь шаблонными формами без уточнения специфики деятельности и особых обстоятельств. Делать это не рекомендуется.

В договоре должен быть указан крайний срок выплаты зарплаты и возможность досрочной выплаты части средств.

Формулировка может быть такой:

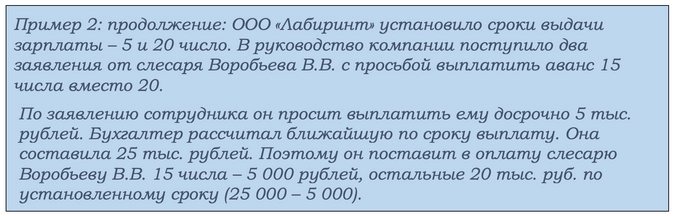

Третье: рассчитать размер досрочной выплаты

Нарушать период между выплатами нельзя. Поэтому нужно соблюдать сроки начисления и перечисления аванса.

По заявлению сотрудника ему можно часть выплат произвести в более ранние сроки, но при этом две законодательно установленные не пропускать.

Сделать это можно, рассчитав размер преждевременной выплаты так, чтобы остались заработанные средства на ближайшую выплату по сроку.

По данной схеме работодатель не нарушит законодательство и удовлетворит просьбу сотрудника.

Концепция

Следует сразу отметить, что в трудовом законодательстве понятия аванс не существует. Есть понятия выплата заработной платы за первую половину месяца. Однако в рамках данной статьи для упрощения понимания будем применять термин «аванс».

Обязанность выплачивать сотруднику зарплату не менее двух раз в месяц закреплена в ТК РФ. Точные сроки выплат регламентируются внутренними документами самой компании. Даты доводятся до сведения сотрудников компании.

- выплата заработной платы не менее 2 раз в месяц;

- период между выплатами заработной платы должен быть не более 15 дней.

Работодатель обязан:

- самостоятельно установить сроки выплаты зарплаты за первую и вторую половину месяца с учетом вышеперечисленных требований;

- закрепить сроки выплаты зарплаты в нормативных документах компании;

- довести до сведения сотрудников даты выплаты зарплаты;

- производить выплаты в четко установленные сроки.

Особенности процессов начисления авансов:

- в трудовом соглашении сотрудника может прописано, что зарплата выплачивается чаще, чем 2 раза в месяц, по закону это допускается, но не наоборот;

- если обязанность выплачивать зарплату чаще 2 раз в месяц прописана в локальных актах компании, то нарушать данное условие работодатель не имеет права;

- даже в ситуации, когда сотрудник написал отказ от получения аванса, работодатель не имеет права не выплачивать его по закону.

Как должна выплачиваться заработная плата, сроки выплаты зарплаты работникам

В соответствии требованиями статьи 136 Трудового кодекса Российской Федерации, заработная плата должна выплачиваться работнику не реже чем каждые полмесяца. Конкретная дата выплаты зарплаты устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договорами не позднее пятнадцати дней со дня окончания периода, за который она начислена.

Для отдельных категорий работников законом могут быть установлены иные сроки выплаты заработной платы. Так, статьей 140 указанного кодекса установлено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику, производится в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Таким образом, заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 числа по конец текущего периода, за вторую половину – с 1 по 15 число следующего месяца.

Главное

- Аванс сотруднику в первый месяц работы выдается на общих основаниях, с учетом фактического времени его работы. Выдача фиксированных авансовых сумм нецелесообразна.

- Сроки выдачи аванса (зарплаты) для новых сотрудников должны быть определены так, чтобы от начала работы прошло не более 15 дней.

- Новый сотрудник может получить авансом и трудовой отпуск в первый месяц работы, если у руководства фирмы нет возражений. Льготные категории работников, согласно ст. 122 ТК РФ, могут пользоваться досрочным отпуском вне зависимости от согласия администрации.

- Конкретные сроки, условия, методика расчета аванса прописываются в локальных НА. Целесообразно также прописать и условия предоставления сотруднику отпуска авансом.