Что это такое?

Управленческий учет — это система регистрации, сбора, обобщения и предоставления качественной и правдивой информации о деятельности предприятия, которая требуется для эффективного принятия решений и составления выводов руководством и собственниками. Применение указанной системы позволяет выполнять качественный анализ распределения ресурсов, финансового и экономического состояния организации. С помощью учета можно оптимизировать издержки и повысить финансовые показатели.

Краткая основа и пособие системы

Краткая основа и пособие системы

Важно! Основная функция внедрения и ведения системы — информирование руководства о реальном состоянии дел в компании или эффективность управления

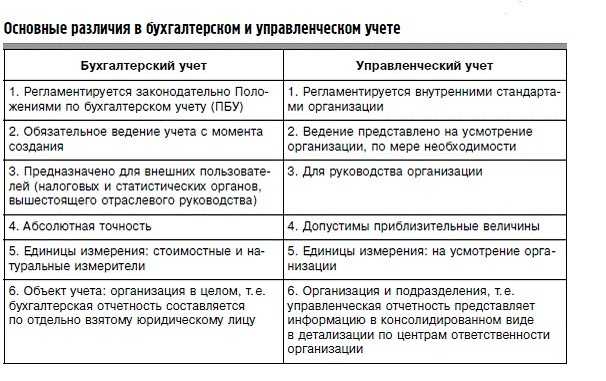

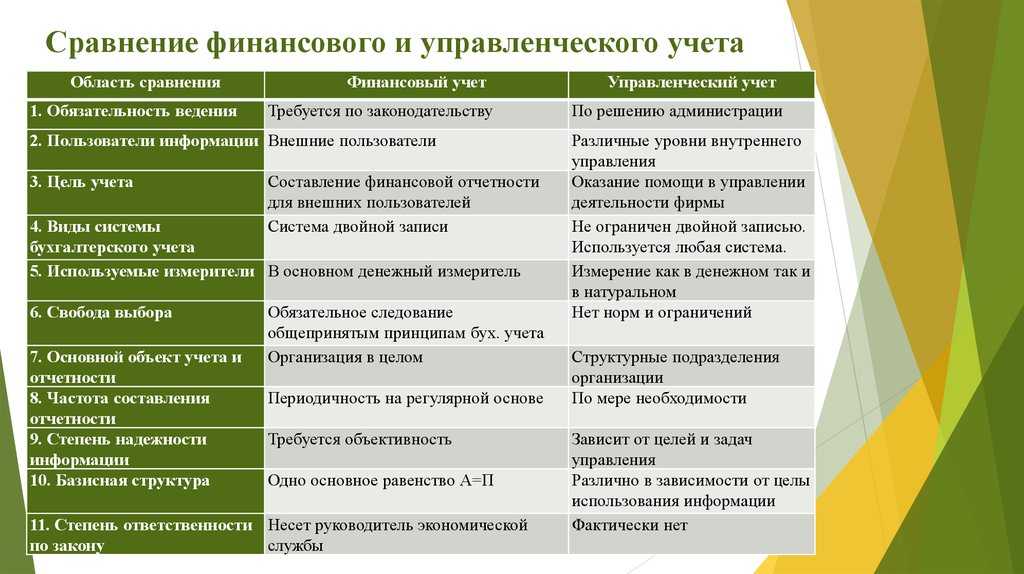

Отличие от бухгалтерского вида

Управленческий и бухгалтерский учет, отличия которых наиболее заметны в финансовом и экономическом аспектах, заключаются в следующих факторах:

- имеют различную скорость в процессах подготовки отчетности;

- отличаются учетной политикой;

- степенями детализации итоговых отчетностей;

- отличаются полнотой и форматами получаемых отчетов.

Разница в основных постановках задач

Разница в основных постановках задач

Оба рассматриваемых вида имеют простой идентичный принцип — применение двойной записи. Выполнение любого хозяйственного действия или операции заканчивается созданием соответствующей записи, которая во всех учетных системах аналогична по структуре, то есть используется журнал проводок.

Основные отличия заключаются в том, что применяются различные методы отображения хозяйственных операций. Например, учетная политика и набор аналитик в плане счетов. Отличаться может скорость внесения в базу данных о совершенных операциях. Последний фактор напрямую влияет на скорость формирования отчета.

Обратите внимание! Управленческий вид учетной деятельности подразумевает большое количество аналитических данных. Управление бухгалтерией организовывается с минимальным их количеством

Главные технологии

Главные технологии

Детализация данных

Бухгалтерский учет — это формализованные цифры, собранные в отчет по строгим правилам, придуманным государством, поэтому о гибкости в случае с бухучетом говорить не приходится. Углубленные данные, аналитика, детали – всё это искать в бухгалтерских отчетах практически бесполезно. Попытаться можно, но на успех особо не надейтесь — бухучет подгоняется под требования закона, а не под задачи собственника бизнеса.

Часто разобраться с бухгалтерской отчетностью может только бухгалтер. Ну и сотрудники государственных служб.

Управленческий учет позволяет проводить углубленную аналитику, потому что объектами анализа становятся не только деньги и их перемещение, как в бухучете. С помощью управленки можно оценить эффективность всей компании, отдельных товаров, сотрудников, отделов, проектов, клиентов, проанализировать прибыль и ее источники, определить безопасную сумму дивидендов и так далее. Управленческий учет дает собственнику практически неограниченные возможности аналитики и базу для принятия решений.

Такая гибкость и детализация позволяют, например, вовремя отказываться от нерентабельных направлений — так было в компании Trafficmall. Почитайте — это интересный опыт, который поможет избежать вам ошибок.

Что такое управление – общий обзор понятия

Рассмотрим это понятие в самом широком смысле.

Необходимость в управлении производством возникла, скорее всего, сразу после возникновения последнего. С увеличение масштабов производственной деятельности человека управление развилось в прикладную науку: появились определенные принципы управления и его модели.

В более узком смысле управление есть деятельность, направленная на координацию работы коллектива и отельных его представителей в процессе производства товаров и оказания услуг.

Такая деятельность связана с организацией согласованных действий в масштабах компании и регулированием отношений индивида и предприятия.

Функции управления – эффективное использование рабочей силы и ресурсов для увеличения доходов производства и его развития. Научная база теории управления стала формироваться около 100 лет назад. Родоначальником теории управления считается инженер Фредерик Тейлор (США), основоположник научной организации трудовой деятельности.

На пустом месте управление не возникает: всегда нужен объект или процесс, которым нужно управлять.

А вот, скажем, производство автомобиля состоит из огромного числа процессов, каждый из которых имеет смысл исключительно в том случае, если он подчинён конечной цели и скоординирован с другими процессами. Управление бизнесом невозможно без управления персоналом – это взаимосвязанные понятия, в которые в том числе входит подбор и найм персонала.

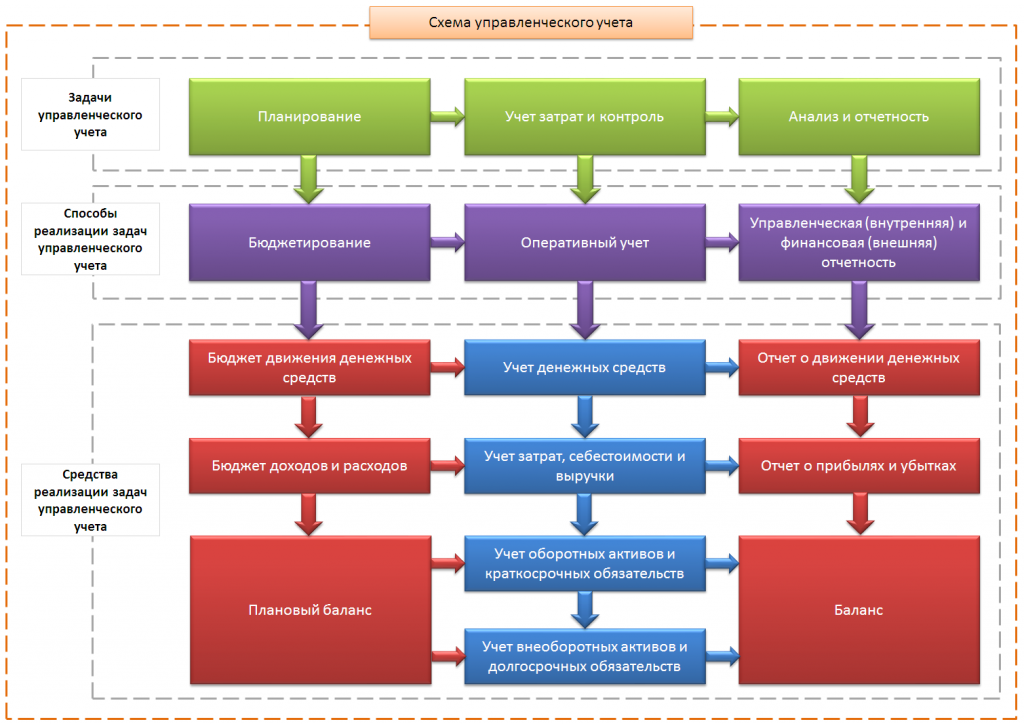

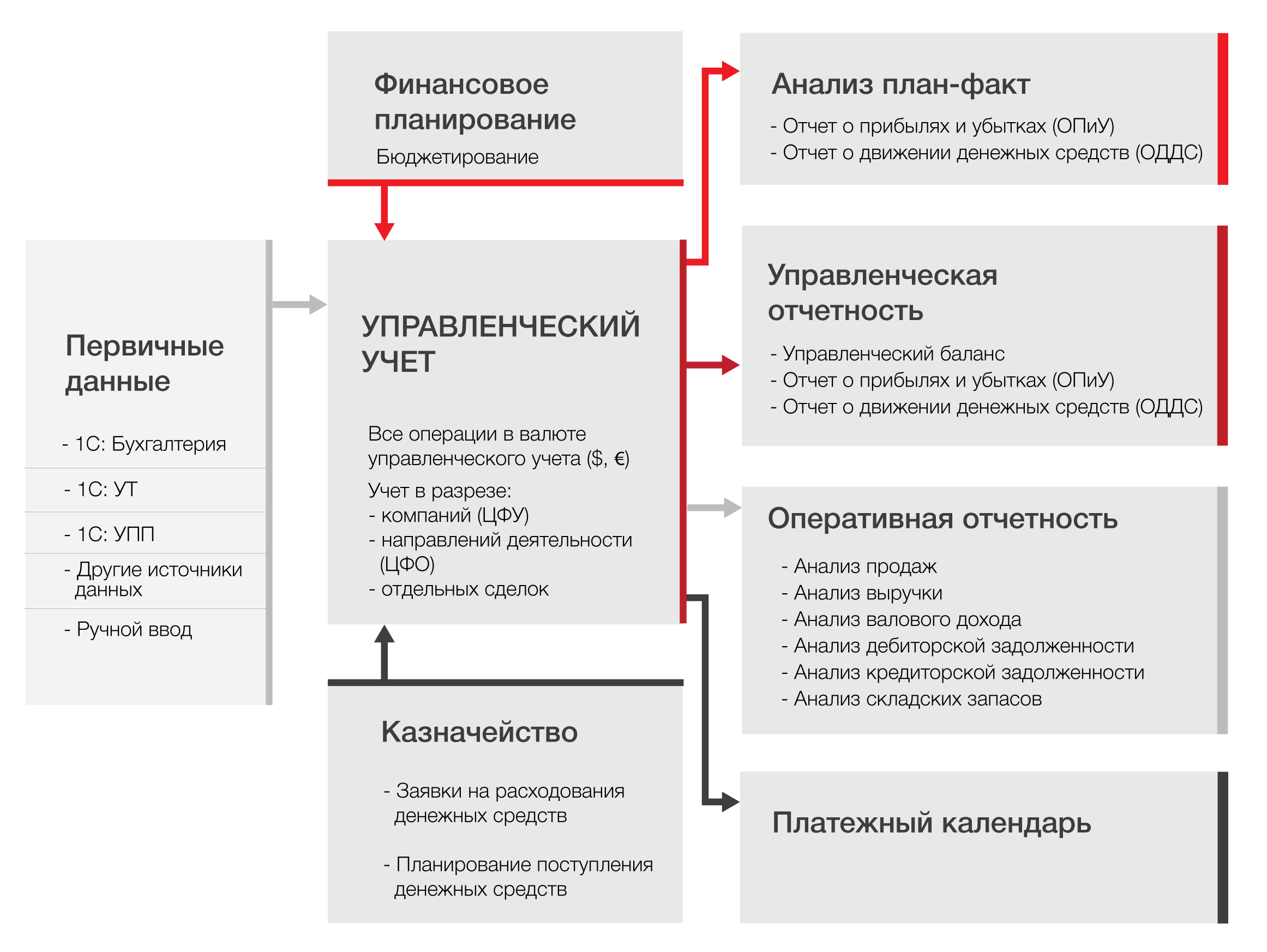

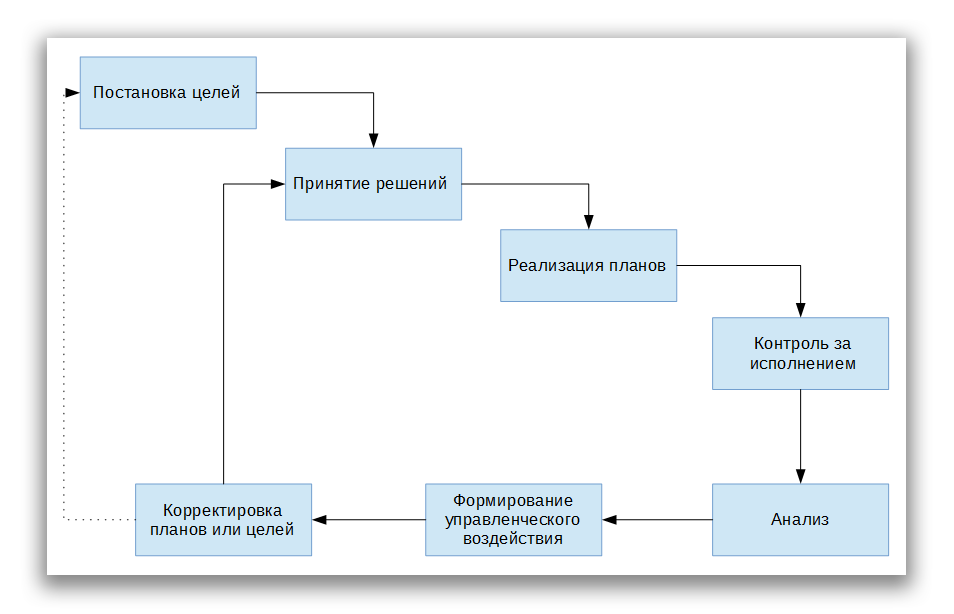

Основная цель управленческого учета

Основная цель управленческого учета заключается в предоставлении руководству компании наиболее полезной структурированной информации, которая собирается и анализируется в оперативном режиме и должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и всех его структурных единиц.

Еще одним преимуществом управленческого учета является то, что он в хорошем смысле слова «развязывает» руки у компании и в отличии от бухгалтерского и налогового учета, может быть выстроен по принципу «КАК НАДО МНЕ», а не контролирующим органам в лице налоговой службы, банка или Минфина.

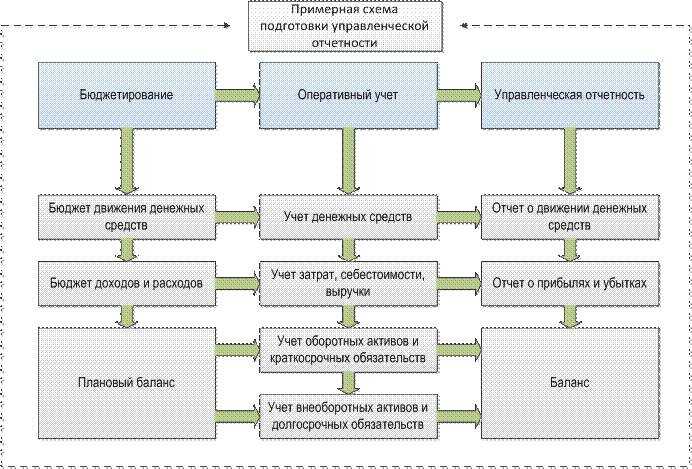

Основой финансового управления являются три главных финансовых отчета управленческой отчетности:

-

Отчет о доходах и расходах — показывает сколько прибыли было получено. На основании данных отчета можно сделать выводы об эффективности бизнеса.

пример отчета о доходах и расходах в программе 1С:УНФ

-

Отчет о движении денежных средств – показывает сколько было получено денежных средств и из каких источников, а также на какие цели и в каком объеме они были потрачены. Позволяет оценить резерв денежных средств. пример отчета о движении денежных средств в программе 1С:УНФ

-

Управленческий баланс – показывает состояние активов и пассивов компании, куда была потрачена полученная прибыль. Является стратегической картой компании и позволяет оценить насколько эффективны вложения в бизнес. пример отчета управленческий баланс в программе 1С:УНФ

Лучший сервис для финансового учета! Я их фанат!)

Рекомендую

Хорошо

Надёжность

Удобство

Внешний вид

Цена

Поддержка

Функциональность

Минусы

ни одного

У нас бизнес — доставка еды в Москве. Мы пробовали разные сервисы, с Финтабло их даже сравнивать их сложно. Очень хорошая автоматизация учета, всё интуитивно понятно и очень легко. Техподдержка — выше всяких похвал, всегда молниеносно реагируют, решают все вопросы, чувствуется прям забота о клиентах. Интерфейс красивый и понятный

И что еще важно — постоянно ведется работа над развитием сервиса, даже за последний год внедрено много нового функционала. И как следствие — более отлаженные процессы в бизнесе

Пользуюсь уже пару лет и рекомендую всем знакомым предпринимателям и фин.директорам

Недостатки управленческого учета перед бухгалтерским

Наряду с наличием определенных преимуществ управленческий учет обладает и рядом недостатков по сравнению с бухгалтерским учетом. Их можно охарактеризовать следующим образом:

| Недостатки | Описание |

| Методологические аспекты учета | Нет четко сформулированной методики осуществления управленческого учета, а потому организации вынуждены самостоятельно разрабатывать такие методики исходя из потребностей и особенностей деятельности. В бухгалтерском учете установлена четкая методика проведения учета |

| Нормативная база по учету | В управленческом учете отсутствуют нормативно-правовые акты, которые могут быть использованы в учете. Бухгалтерский учет жестко регламентирован с позиции российского законодательства. статью: → “Как вести бухгалтерский учет денежных средств? 7 примеров». |

| Наличие квалифицированных специалистов | Квалифицированные специалисты отсутствуют в управленческом учете, поэтому в каждом конкретном предприятии осуществляется обучение сотрудников. В бухгалтерском учете квалифицированные сотрудники имеются в достаточном количестве, а потому у руководителей всегда есть выбор при поиске и найме сотрудников |

| Наличие программного обеспечения | Для осуществления управленческого учета используются единичные программные продукты, которые имеют стандартные настройки, и нет привязки к конкретному предприятию. В бухгалтерском учете может быть использовано большое количество программ учета, оптимизированных под деятельность конкретного предприятия |

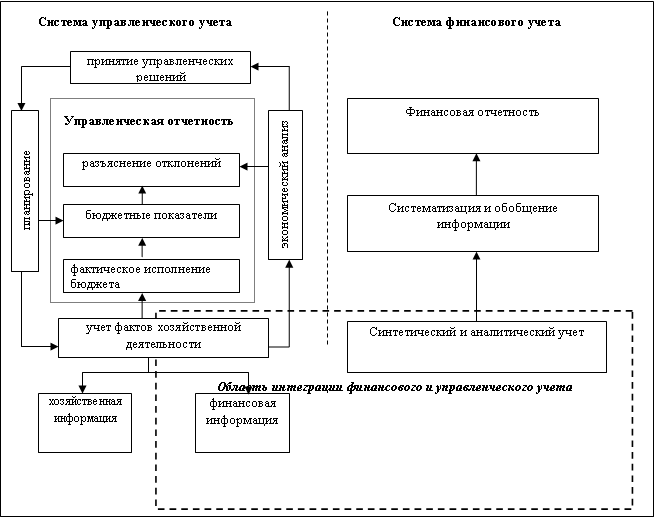

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации в 2015–2016 годах».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как отчет по управленческому учету формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Источники данных для анализа

Для успешного проведения финансового анализа требуется доступ к достоверным и актуальным данным. Разберемся, откуда можно получить необходимую информацию и какую роль играет бухгалтерский баланс в этом процессе.

Откуда брать необходимую информацию

Одним из ключевых аспектов финансового анализа является доступ к соответствующей информации. Главный бухгалтер может получать данные из следующих источников:

Бухгалтерские отчеты — это внутренние документы компании. Они включают бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие финансовые отчеты. Эти документы предоставляют подробную информацию о финансовом положении компании.

Налоговые отчеты также содержат важные финансовые данные. Они могут включать информацию о доходах, налогах и других финансовых обязательствах компании.

Банковские выписки содержат информацию о движении средств на банковских счетах компании. Эти данные могут быть полезными для анализа ликвидности и управления денежными потоками.

Договоры и контракты содержат финансовые обязательства компании и ее контрагентов, условия оплаты и другие важные финансовые данные.

Первичные документы позволяют оценить реальную картину по дебиторской и кредиторской задолженности, объемы реализаций и покупок.

Дополнительные данные можно получить из внешних источников, таких как финансовые новости, аналитические отчеты рыночных агентств, базы данных о конкурентах и отчеты о рынке.

Роль бухгалтерского баланса

Бухгалтерский баланс предоставляет главному бухгалтеру и финансисту базовый материал для оценки ликвидности, платежеспособности и финансовой устойчивости компании. Он служит отправной точкой для дальнейшего анализа. Этот документ представляет собой снимок финансового состояния компании в определенный момент времени и включает в себя следующие составляющие:

Активы

Здесь все, что принадлежит компании и имеет стоимость. Бухгалтерский баланс разделяет активы на текущие (краткосрочные) и долгосрочные (долгосрочные инвестиции, основные средства и др.).

Пассивы

Они отражают источники средств, используемые компанией для приобретения активов. Могут включать капитал акционеров, кредиторскую задолженность и другие обязательства.

Собственный капитал

Собственный капитал — разница между активами и пассивами компании — ключевой показатель финансовой устойчивости. Он также отражает степень владения компанией ее акционерами.

Зачем нужен управленческий учет

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

отчет о движении денежных средств

В Отчете о Движении Денежных Средств (ОДДС) отражается движение денежных средств организации за отчетный период. ОДДС может составляться двумя методами: прямым и косвенным. В ОДДС, рассчитанном косвенным методом показатель Чистой прибыли организации связывается с поступлениями и выплатами денежных средств. В рамках данной статьи я этот метод рассматривать не буду.

При прямом методе в ОДДС отражаются полученные и выплаченные в отчетном периоде денежные суммы. Результирующим показателем ОДДС является чистый исходящий денежный поток, т.е.та сумма денежных средств, которая остается в распоряжении компании на конец отчетного периода. Пример ОДДС для торговой компании приведен в Примере 2.

Пример 2. Пример структуры Отчета о Движении Денежных Средств (прямой метод)

Движение денежных средств организации происходит по трем основным направлениям – текущая деятельность (т.е.денежные потоки, возникающие в результате основной деятельности, направленной на получение прибыли), финансовая деятельность (т.е.деятельность, связанная с привлечением и размещением денежных средств компании, а также получением средств от собственников и выплаты им доходов на вложенные средства) и инвестиционная деятельность (сюда относятся поступления/выплаты денежных средств от реализации/закупки основных средств, а также инвестиции компании в новые проекты и в другие компании и поступления денежных средств от инвестиций).

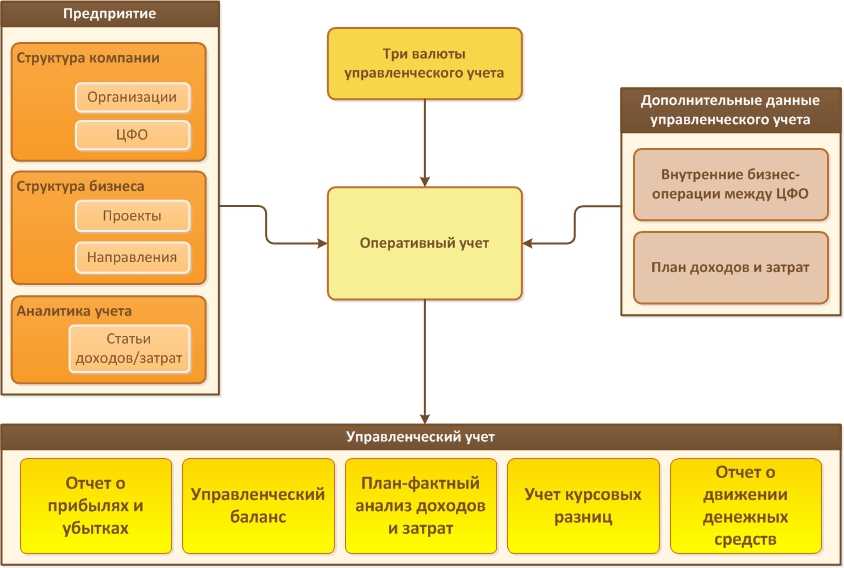

Консолидация данных

Нередко компании состоят не из одного юридического лица, а из нескольких. Нормы бухгалтерского учета обязывают вести отчетность по каждому юрлицу отдельно. Это не позволяет посмотреть на бизнес целиком – приходится анализировать информацию по отдельности или вручную собирать какой-то консолидированный отчет.

В управленческом учете сводится информация по всем объектам внутри компании с необходимой степенью детализации. Если использовать для управленческого учета специальный сервис, например, Adesk, вы сможете смотреть данные по всему бизнесу или по отдельным юридическим лицам и направлениям — в зависимости от целей анализа.

Не усложняйте, попробуйте Adesk!

Можно начать вести управленческий учет в таблицах и потратить кучу времени на настройку, внесение данных и анализ. А можно — внедрить специальный сервис управленческого учета, автоматизировать всю рутину и следить за развитием бизнеса в реальном времени.

Получить 14 дней бесплатно

Какие отчёты входят в управленческий учёт

О возможностях и трудностях совмещения операционных систем

Действительно, вопрос всех времен и народов: «А можно ли соединить все три системы?» На семинарах мне часто говорят: «Знаете, у нас в компании есть практически все перечисленные вами признаки». Хотелось бы заметить, что я описал те типичные признаки, к которым системы изначально тяготеют. Можно внедрять элементы, корректирующие врожденные недостатки, но следует помнить, что систему все время будет тянуть вернуться на прежнюю колею.

В общем-то, в этом нет ничего страшного: если вы знаете, что машина, к примеру, не очень хорошо ведет себя на мокрой дороге, то можно переждать дождь, снизить скорость, в крайнем случае — постараться быть предельно внимательным и не трепаться по мобильному телефону. Тема селекции встает наиболее остро и в период как раз той самой экономической нестабильности. Действительно, можно ли, например, сделать регулярный менеджмент более гибким и менее дорогим? Согласитесь, вопрос далеко не праздный.

Соединять операционные системы, безусловно, можно, и такие попытки происходят постоянно, правда, без осознания как самого процесса, так и его последствий. Руководители просто и безо всякого злого умысла действуют на основе тех самых пресловутых сакральных ресурсов — опыта, здравого смысла и интуиции. Не ведают, как говорится, что творят, и забывают, что незнание базовых законов не освобождает от их воздействия.

1 208, 1

Источники информации для управленческого учёта

Данные для заполнения управленческих отчётов берутся из трёх видов источников:

- учётные данные — собираются по счетам и регистрам бухучёта, статистической и оперативной отчётности;

- внеучётные данные — собираются по результатам внутренних и внешних мероприятий и отчётов. Это могут быть данные ревизий, проверок, проведённого аудита, лабораторного контроля, результаты исследований, итоги совещаний и т.д;

- нормативно-справочные показатели — всё что содержится в прейскурантах, инструкциях, справочниках, технических и производственных паспортах. На основании этой информации планируются экономические показатели деятельности (мощность, загрузка оборудования, трудозатраты, и т.д.).

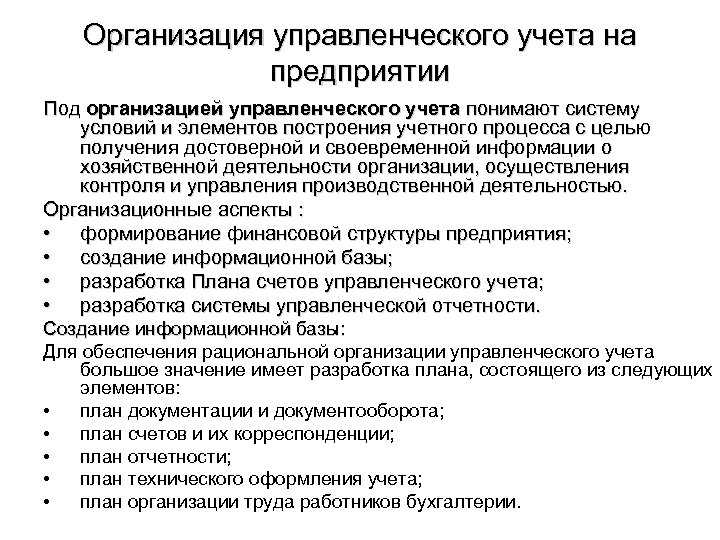

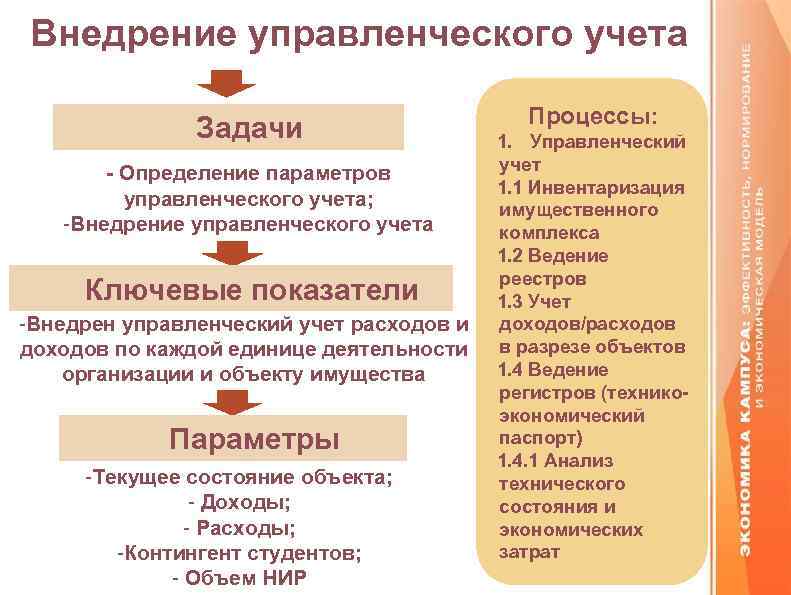

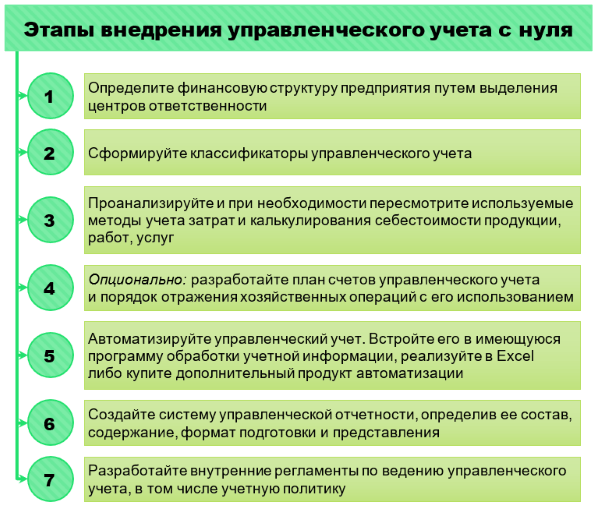

Как внедрить управленческий учет в компанию

Обычно, для того, чтобы внедрить управленческий учет не требуется какого-то профессионального программного обеспечения или сложных механизмов, начать можно с табличек в Excel.

В них удобно собирать всю информацию для руководства, к тому же из 1С многие отчеты спокойно конвертируются в Excel файлы.

На первых порах обычно интересуются состоянием продаж, стоимости производства и доходов всей компании и отдельных направлений деятельности организации.

Чем больше компания и чем больше задач ставит руководитель, тем больше таблиц нужно создавать, но обычно, все вопросы вращаются вокруг тех данных, о которых мы уже сказали.

Если есть необходимость автоматизировать управленческий учет, то на базе 1С есть сервисы, которые легко настраиваются и позволяют своевременно вести управленческий учет и контролировать все данные.

Как не повторить чужих ошибок

2.1. Подготовка к внедрению

2.2. Как правильно следить за ходом внедрения

2.3. Ошибки руководителей

- Менталитет листа бумаги

- Гигантомания

- Синдром Франкенштейна

- Боязнь простого учета

- Экономия на лицензионном продукте

- Непонимание позиции своего бухгалтера

- Нежелание учиться работать в программе

- Попытка переделать программу

- Небольшие доработки

- Стремление начинать со сложных вещей

- Ориентир на рассказы других директоров

- Спокойное отношение к задержкам

- Потеря связи с внедренцем

2.4. Работа с персоналом

- Системный администратор

- Главбух

- Финансовый менеджер

- Лично руководитель

2.5. Как работает программа 1С:Управляющий

2.6. Как обеспечить безопасность работы

- Налоговая

- Конкуренты

- Сотрудники

- Роковые случайности

2.7. Если офис и склад в разных концах города

- Работа в терминальном режиме

- Распределенная информационная база

2.8. Импорт данных из других программ

2.9. Зачем нужно планировать

2.10. Как понять, что внедрение успешно завершено

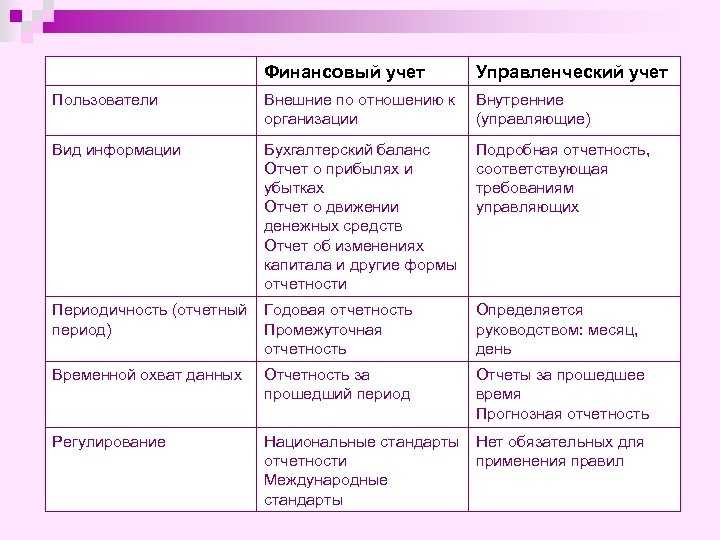

Различия в учете двух видов

Поскольку бухгалтерский и управленческий учет в некоторой степени отличаются друг от друга, необходимо более подробно классифицировать такие различия. При этом следует выделить следующие признаки классификации:

| Признак | Классификация | |

| Бухгалтерский учет | Управленческий учет | |

| Потребители информации | — внешние (государственные контролирующие органы, контрагенты)

— внутренние (собственники, руководители, бухгалтерия, экономический отдел) |

— внутренние (собственники, руководители, начальники отделов) |

| Степень отражения информации | — укрупненный учет без особой классификации или детализации | Детальный учет с выделением особых признаков или характеристик объектов учета |

| Методика отражения операций | — установлена на законодательном уровне и имеет четкий механизм осуществления | — не установлена на законодательном уровне, а потому не имеет жестко установленных рамок |

| Обязательность ведения | — обязателен к ведению юридическими лицами и ИП | — не обязателен к ведению юридическими лицами и ИП |

| Временная характеристика | — предполагает формирование информации на конкретную отчетную дату без составления прогноза на перспективу | — предполагает формирование информации как на конкретную дату в прошлом и настоящем, так и формирование данных на перспективу, то есть составление прогнозных оценок |

Также можно выделить и другие критерии, по которым бухгалтерский и управленческий учет отличаются между собой, но главное, что необходимо понять:

- бухгалтерский учет жестко регламентирован с позиции законодательства и правил ведения учета;

- управленческий учет имеет некоторую свободу действий и подчинен скорее экономическим правилам, нежели нормативно-правовой базе.

Критерии управленческой отчетности

Каждая организация вольна разрабатывать собственные формы управленческой отчетности, приспосабливая их к особенностям своей деятельности.

Для выполнения своей цели любой вариант управленческой отчетности по форме и содержанию должен соответствовать нескольким критериям:

- Актуальность. Отчеты должны отражать ситуацию, существующую в выбранный конкретный момент времени, как в настоящем, так и в прошлом.

- Адресность. Отчеты должны быть скомпонованы в соответствии с целями получателей информации.

- Достоверность. Данные должны отражать реальные процессы и результаты деятельности.

- Объективность. Нельзя компоновать данные так, чтобы приукрасить или ухудшить положение дел, отчетность должна быть сформирована беспристрастно.

- Полезность. Содержание информации в отчёте должно быть пригодным для принятия управленческих решений.

Этапы проведения анализа отчёта о прибылях и убытках

При проведении анализа отчёта о прибылях и убытках не требуется придерживаться жёстких правил — компания самостоятельно выбирает методы анализа, набор инструментов и итоговых показателей.

Предлагаем к рассмотрению примерный перечень этапов по проведению анализа отчёта о прибылях и убытках.

Этап №1 — Проведение горизонтального анализа

Его суть заключается в том, что нужно понять, каким образом изменились финансовые результаты по сравнению с аналогичным предшествующим периодом. Иными словами, информация по различным показателям сравнивается в течение нескольких лет.

Особенности горизонтального анализа:

- сравнение производится минимум за два года, из которых один (как правило, наиболее ранний) принимается в качестве базы для сравнения;

- при анализе рассчитываются или абсолютные (единица измерения та же, что и у самого показателя), или относительные (единица измерения — % или доли) отклонения фактического показателя от базового;

- при нулевых значениях базового показателя темпы роста или прироста рассчитать не получится.

Абсолютные отклонения рассчитываются по формуле:

N1 — N0

Относительные отклонения рассчитываются по формулам:

Темпы роста = N1 / N0 * 100%

Темпы прироста = (N1 — N0) / N0 * 100%

где 1 и 0 — соответственно фактические и базовые значения показателя.

Этап № 2 — Проведение вертикального анализа

Его суть заключается в том, что рассчитывается удельный вес каждого показателя в общей сумме однородных величин. Иными словами, анализ заключается в оценке структуры, при которой производится соотношение отдельного элемента с некой целой величиной, частью которой он является.

Что касается аналитического отчёта о прибылях и убытках, то такой подход к его анализу имеет особенности, поскольку не сразу понятно, что является целой величиной. Причина заключается в том, что отчёт формируется по принципу вычитания, а не суммирования, как, к примеру, бухгалтерский баланс.

В соответствии с этим вертикальный анализ можно провести по двум направлениям:

- по нераспределенной прибыли из бухгалтерского баланса определить её долю в собственном капитале или в пассиве;

- для иных видов прибыли, которые указываются в отчёте о прибылях и убытках, соотносятся их значения с доходами. При этом валовая прибыль и прибыль от продаж соотносятся с выручкой, а прибыль до налогообложения и чистая прибыль соотносятся с суммой выручки и прочих доходов.

Внимание! Проведение вертикального анализа не имеет никакого смысла, если получена не прибыль, а убыток. Удельный вес рассчитывается по такой формуле:

Удельный вес рассчитывается по такой формуле:

Ni = ∑Ni * 100%,

где Ni — величина конкретного показателя (часть);

∑Ni — значение общего показателя (целое), в который входит составная часть Ni.

Этап № 3 — Расчет показателей рентабельности

Показатели рентабельности — это соотношение показателей финансового результата с прочими показателями деятельности компании. Преимущество их использования заключается в возможности проводить сравнение изначально несопоставимых абсолютных величин.

Для рассчитанных относительных величин имеется несколько характерных особенностей:

- по показателям используется базовая схема расчёта, при которой в числителе всегда указывается прибыль, а в знаменателе ставится показатель, по которому определяется рентабельность. К примеру, это может быть собственный капитал, активы или выручка — в зависимости от того, рентабельность какого показателя нужно рассчитать;

- в числителе наиболее часто указываются значения чистой прибыли или прибыли от продаж, но могут использоваться и иные виды прибыли;

- рентабельность в общем случае рассчитывается в процентах, а реже — в долях единицы;

- рассчитанные показатели не считаются рентабельностью, если в их числителе — показатель с отрицательным значением (т.е. убыток). В данном случае рассчитывается не рентабельность, а убыточность.

Показатели рентабельности рассчитываются по таким формулам:

Рентабельность активов = ЧП / А * 100% или ПП / А * 100%

Рентабельность собственного капитала = ЧП / СК * 100% или ПП / СК * 100%

Рентабельность заёмного капитала = ЧП / ЗК * 100% или ПП / ЗК * 100%

Рентабельность продаж = ЧП / В * 100% или ПП / В * 100%

где:

- ЧП — чистая прибыль;

- ПП — прибыль от продаж;

- А — средняя стоимость активов;

- СК — средняя стоимость собственного капитала;

- ЗК — средняя стоимость заёмного капитала;

- В — выручка.