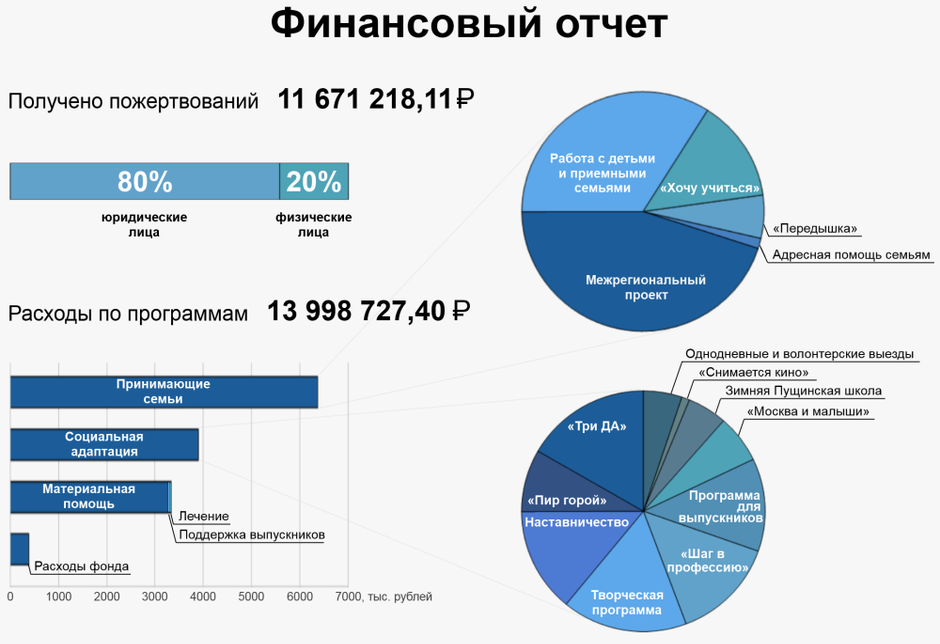

Что полезного можно извлечь из отчётов

Посмотрим на каждый отчёт и разберёмся, какие показатели и чем могут быть полезны инвестору.

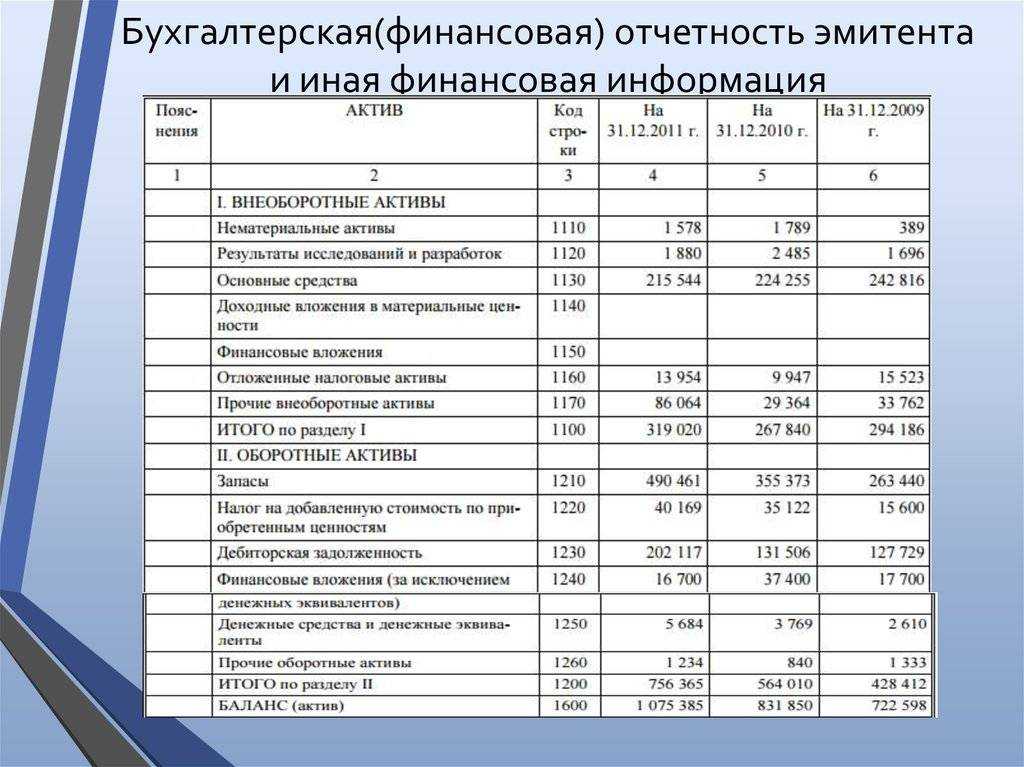

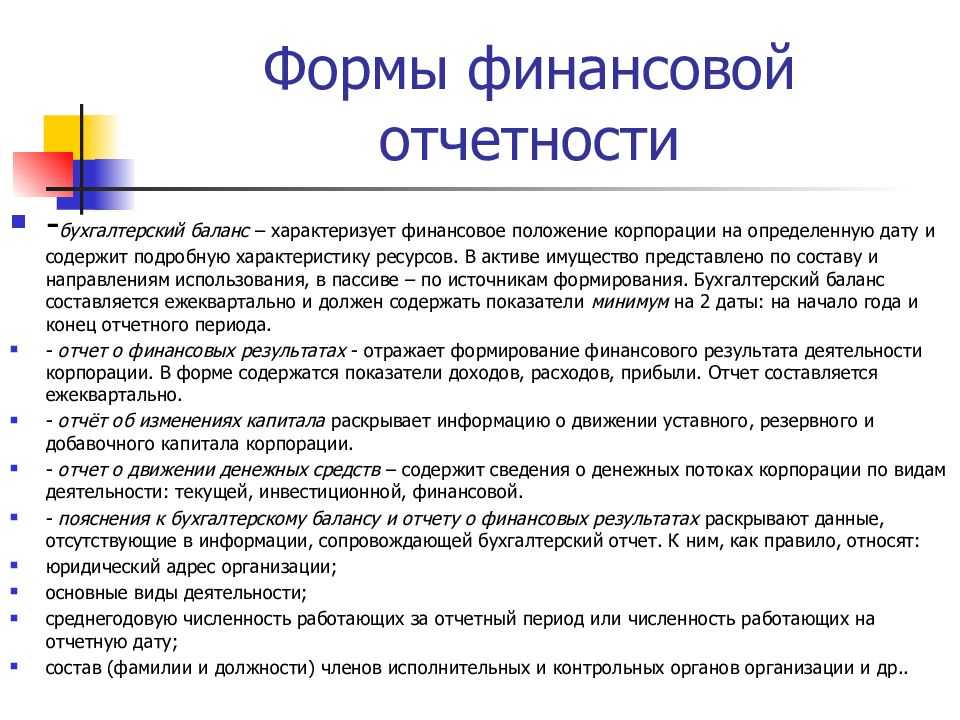

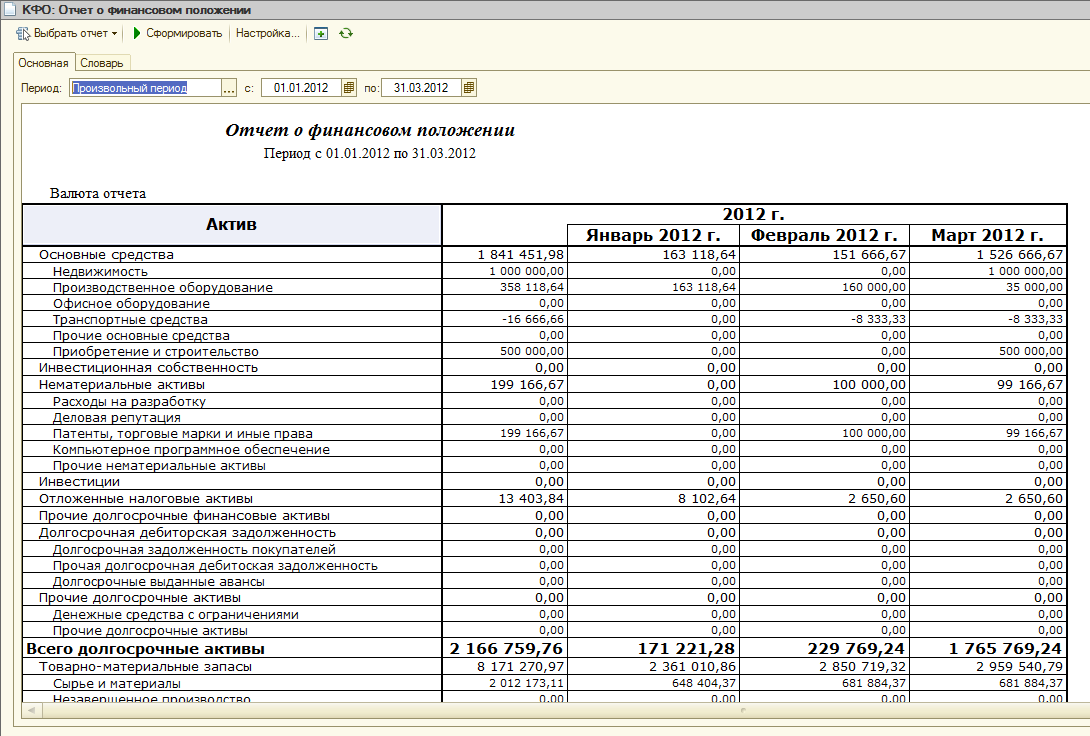

1. Бухгалтерский баланс или Балансовый отчёт

Здесь отражаются активы и пассивы компании.

Активы — это, в первую очередь, имущество компании и деньги на счетах.

Пассивы — то, из чего формируется капитал, в частности, обязательства.

Активы и пассивы должны быть равны.

Из такого отчёта инвестор поймёт следующее:

- Чем владеет компания и сколько у неё долгов. Компания с большими долгами вряд ли сможет выплачивать хорошие дивиденды, ведь большая часть прибыли будет уходить кредиторам.

- Насколько компания финансово устойчива. Если своих денег много, а долги невелики — значит, бизнес не слишком зависит от займов и справляется в основном собственными силами.

- Как меняются показатели в динамике. Так, если активы год от года растут — это хорошо. Но если это происходит на фоне падения прибыли, нужно разбираться в причинах. Если активы падают, то чтобы понять, куда они уходят, нужно смотреть в другой отчёт — о движении денежных средств.

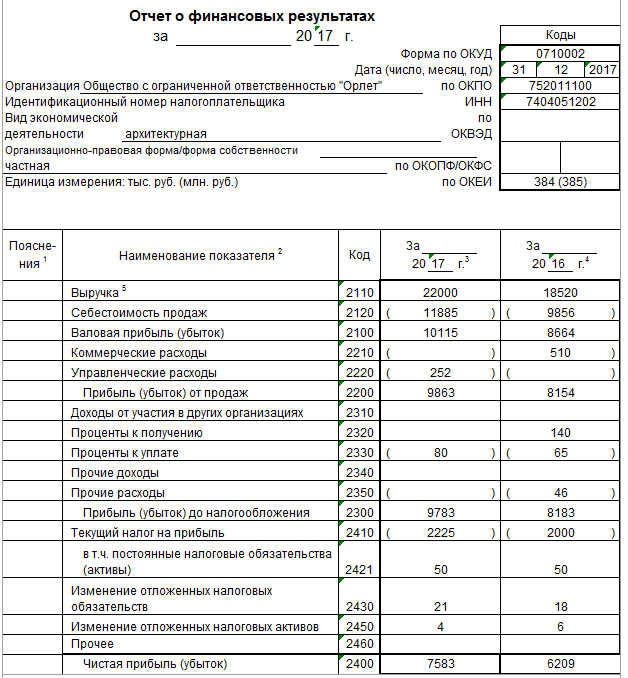

2. Отчёт о прибылях и убытках

Показывает текущие финансовые результаты: сколько компания заработала, из чего складывается выручка и прибыль, какие расходы были в отчётном периоде.

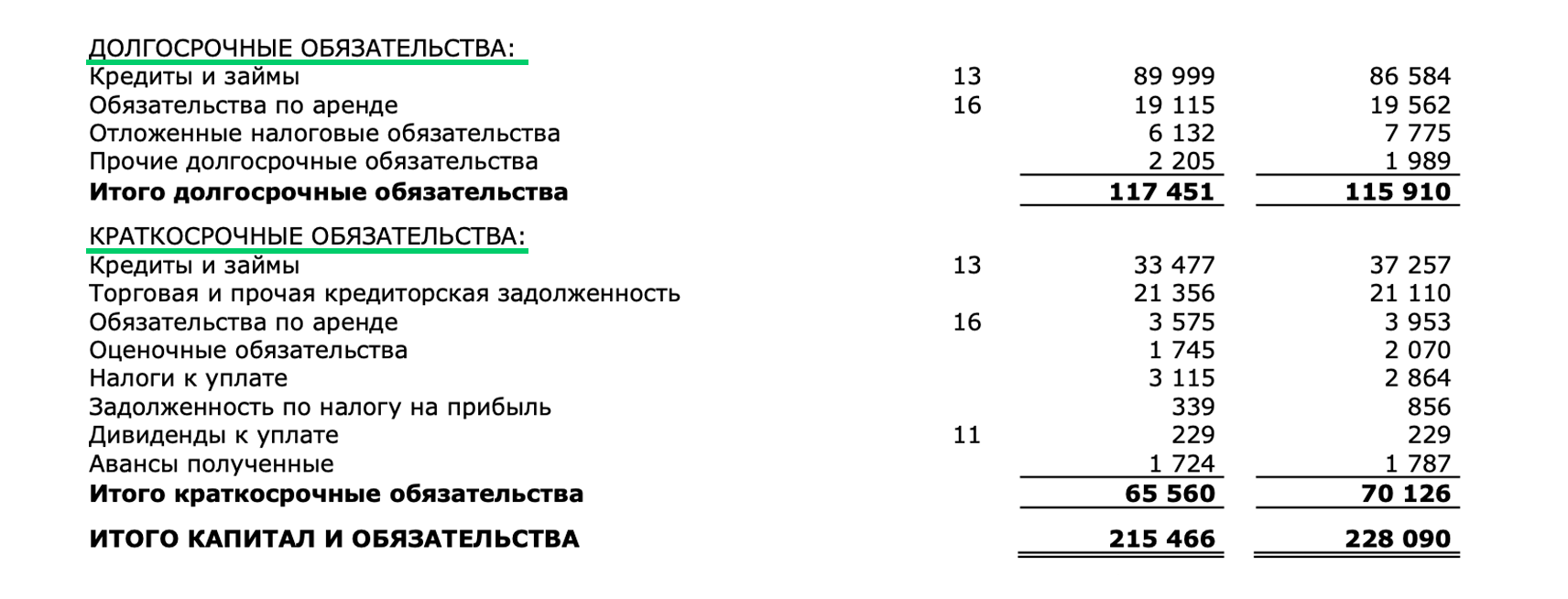

Пройдя по всем графам отчёта, инвестор увидит, как выручка компании постепенно превращалась в прибыль. Вот эти графы:

- Размер выручки — это все деньги, которые компания получила за свои товары/услуги.

- Если из выручки вычесть себестоимость, получим валовую прибыль.

- Если вычесть ещё и коммерческие и операционные расходы, получим значение операционной прибыли.

- Если к операционной прибыли прибавить прибыль из других источников, например, от инвестиций, и вычесть налоги, останется чистая прибыль.

Для инвестора самые полезные из этих показателей: выручка, операционная и чистая прибыль.

По объёму выручки можно судить, насколько компания серьёзная и масштабная, большую ли долю рынка она занимает. Можно сравнить компанию с другими в пределах своей отрасли.

Из операционной прибыли компания покрывает производственные затраты. Если её мало, бизнесу придётся занимать деньги, а это негатив.

Наконец, чистая прибыль — это основной финансовый результат работы компании. Это то, что бизнес заработал «чистыми» — после вычета всех расходов.

Какие выводы инвестор может сделать из отчёта о прибылях и убытках

Много ли компания заработала — или, наоборот, получила убытков. Много ли она пускает на расходы, на каком этапе тратит больше всего.

Например, у компании большая выручка, но маленькая прибыль. При этом из отчёта видно, что даже валовая прибыль сильно ниже выручки. Как вариант — много денег уходит на себестоимость. Возможно, снабженцы слишком дорого закупают материалы и комплектующие. А может, компания ставит слишком низкие цены на свой продукт.

Другой пример: у компании большая выручка и большая прибыль. В целом всё выглядит хорошо. Но из отчёта видно, что операционная прибыль — маленькая. А чистая получилась солидной из-за дохода от инвестиций, а не от производства. Это не слишком хорошо для производственной компании.

И то, и другое — неэффективная работа менеджеров. В будущем у компании могут быть проблемы. Это повлияет на цену акций и размер дивидендов.

В отчёте обычно есть показатели за прошлый период, а иногда даже прогнозы на будущее. Инвестор видит динамику и делает из неё выводы.

Например, прибыль может выглядеть большой, но год от года падает. Нужно разбираться в причинах. Так, в 2022 году прибыль у многих российских компаний упала из-за санкций, но уже в 2023 году начала восстанавливаться. А бывают ситуации, когда с падением прибылисправиться не получается.

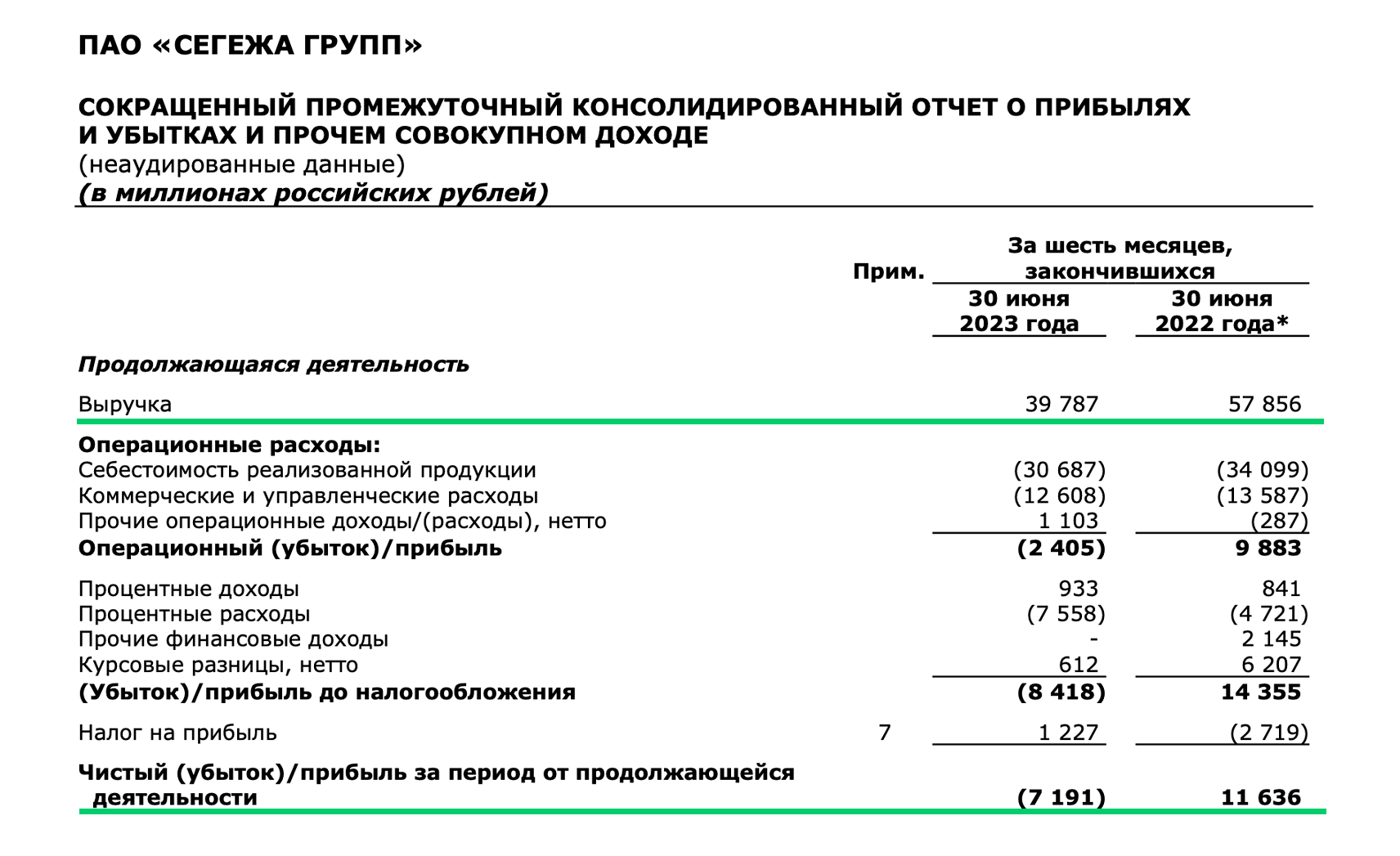

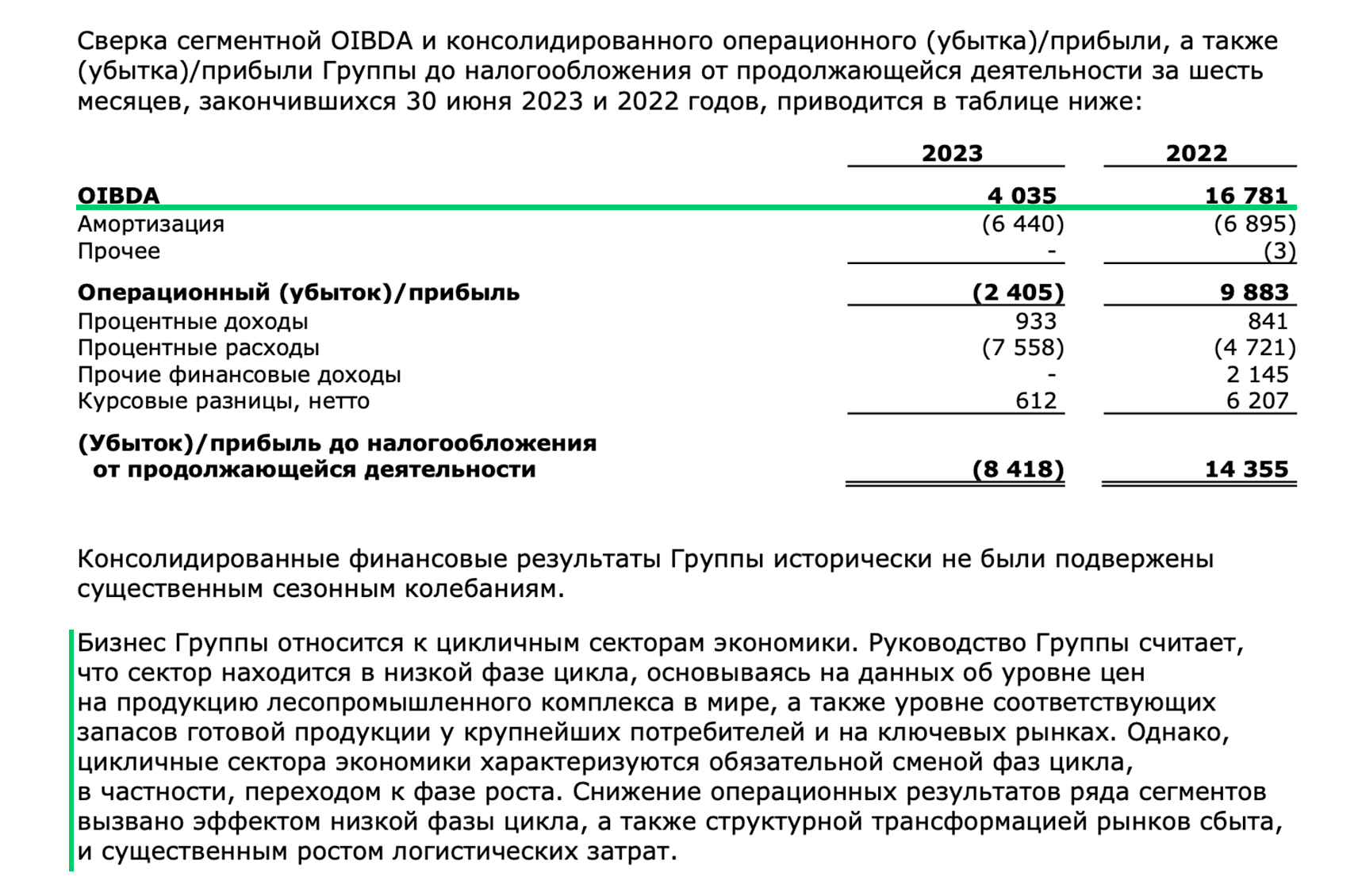

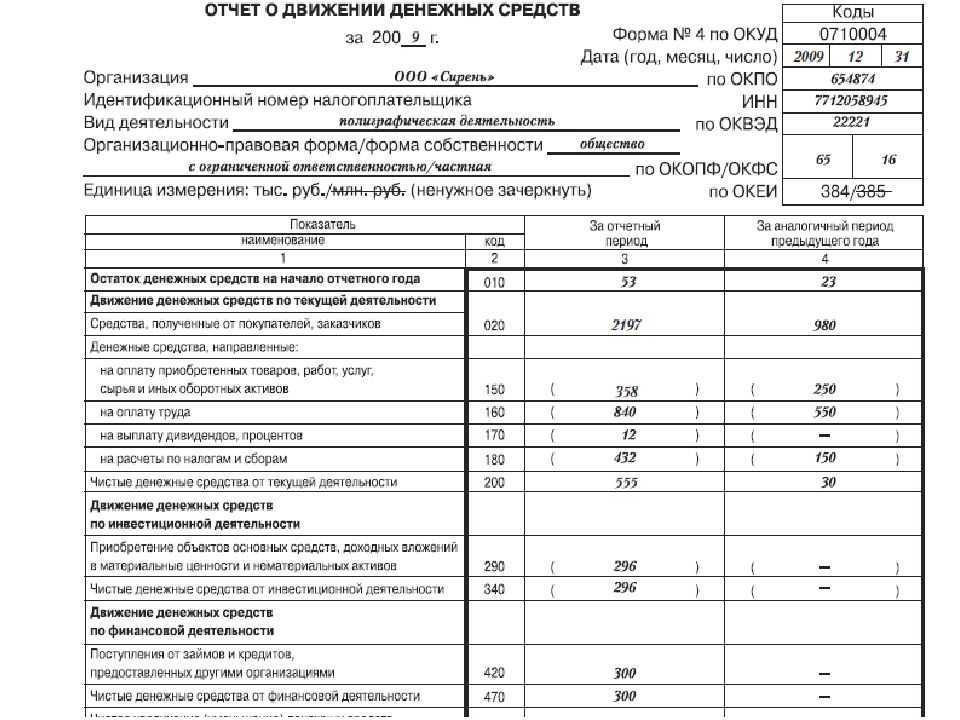

3. Отчёт о движении денежных средств

Показывает распределение денег в компании и уровень ликвидности баланса. Из отчёта видно, сколько и на какие цели израсходовано, какие расходы понадобятся в будущем и откуда можно взять на это деньги.

Из него инвестор видит:

- Движение абсолютно всех денежных средств компании: приход выручки, расходы на зарплаты, электроэнергию, аренду помещений, капитальные затраты, траты на покупку ценных бумаг и доход от них и т. д.

- Здесь также отмечают получение и возврат кредитов и выплаты дивидендов.

- С помощью такого отчёта можно посмотреть, насколько эффективно компания распределяет деньги, и рассчитать свободный денежный поток — разницу между чистым денежным потоком от основной деятельности и капитальными затратами. Это сумма, которая остаётся в распоряжении компании. Инвестору она помогает понять, есть ли у бизнеса возможность для выплаты дивидендов.

Традиционный подход к анализу бухгалтерской отчетности и его недостатки

Как правило, и в теории, и на практике, анализ бухгалтерской отчетности как часть финансового менеджмента рассматривается, изучается и реализуется совершенно обособленно от бухгалтерского учета.

На темы учета и анализа выпускаются различные учебники и специальная литература, студенты изучают учет и анализ в рамках различных дисциплин на разных курсах, на практике учетом и анализом занимаются не только разные специалисты, но и совершенно разные отделы администрации фирм. В результате процедура анализа и интерпретация его данных рассматривается совершенно изолированно от применяемой методологии бухгалтерского учета.

При этом, специалисты-бухгалтеры, как правило, считают, что анализ — это не их область деятельности, это работа финансовых менеджеров, а финансовые менеджеры и иные специалисты, анализирующие отчетные данные, убеждены, что бухгалтерские проводки — это дело бухгалтеров, никакого касательства не имеющее к процессам управления деятельностью компании. В результате, оперируя величинами, полученными в результате применения методологии бухгалтерского учета, лица, принимающие решения на основе их анализа и интерпретации его результатов, совершенно не учитывают то, как эти величины, например, сумма прибыли, были получены.

Это очень серьезная ошибка, часто могущая привести к необоснованным управленческим решениям. Мы можем рассчитать десятки коэффициентов, построить массу красивых графиков, но если мы не разберемся, как были получены суммы, которые мы в эти коэффициенты будем подставлять, вся эта работа будет совершенно бесполезна.

Вместе с тем, и данные финансового, и данные управленческого учета — это результат применения определенной методологии, то есть бухгалтерской трактовки фактов хозяйственной жизни.

В теории учета количество вариантов такой методологической интерпретации отражаемых фактов не ограничено, на практике мы либо выбираем один из них (управленческий учет), либо этот выбор делают за нас составители нормативных документов или стандартов (финансовый и налоговый учет). Вместе с тем, выбор того или иного варианта определяет содержание той информации о финансовом положении фирмы или содержании ее конкретных операций, которую мы можем анализировать.

Три правила разработки информативной управленческой отчетности

Правило 1. Основные пользователи отчетов определены и участвуют в разработке форматов отчетов.

Это правило в первую очередь касается топ-менеджеров предприятия. Чтобы его выполнить, в компании на основе организационной структуры и стратегии разрабатывается финансовая структура. Она устанавливает степень и характер ответственности руководителей центров финансовой ответственности (ЦФО) за финансовый результат и потребляемые для его достижения ресурсы.

Пример 1

В торговой компании «СлавинЪ» есть коммерческая дирекция и дирекция по маркетингу. На основе организационной структуры построена финансовая структура компании. Фрагмент финансовой структуры с типизацией ЦФО по проекции бюджета доходов и расходов (БДР) представлен в табл. 1. Руководители ЦФО участвовали в разработке отчетов, основными пользователями которых они являются.

Правило 2. Пользователи понимают цели и задачи, для решения которых извлекается информация.

Руководителям ЦФО четко поставлены годовые цели (например, разработанные с помощью стратегических карт), они понимают, какие задачи надо решить для достижения целей. В соответствии с целями и задачами руководителям установлены целевые показатели, рассчитанные по известным пользователям методам.

Пример 2

Ключевые показатели:

Коммерческому директору компании «СлавинЪ» поставлена задача сохранить на падающем рынке объем валовой прибыли и маржу валовой прибыли при сокращении коммерческих расходов.

Ключевые показатели:

Правило 3. Пользователи понимают, что надо делать с отчетом, какие данные смотреть.

Пример 3

Коммерческий директор компании «СлавинЪ» сказал, что данные управленческой отчетности не дают ответа на вопросы:

- увеличилась ли в соответствии с планом коммерческая прибыль;

- что повлияло на рост коммерческой прибыли, снижение коммерческих расходов или рост валовой прибыли;

- чем вызвано снижение маржи валовой прибыли.

Это учли на этапе разработки формата отчета и разработали отчет для коммерческого директора так, чтобы можно было получить данные для ответов на эти вопросы.

Три способа повысить информативность управленческой отчетности

Способ 1. Структурировать и группировать данные.

Извлечь информацию из не структурированных под конкретные задачи данных очень сложно. Более того, такие данные могут привести к дезинформации.

Важно!

Структурирование данных — не только способ, но и необходимое условие извлечения необходимой и достаточной информации для принятия управленческих решений.

В первую очередь структурируют статьи отчетов.

Пример 4

В отчете о доходах и расходах компании «СлавинЪ» коммерческие, маркетинговые, транспортно-логистические, логистические складские расходы находились в одном разделе — «Коммерческие расходы». Это приводило к постоянным спорам о том, кто за какую статью отвечает. А чтобы рассчитать долю коммерческих или маркетинговых расходов в выручке, нужны были дополнительные расчеты, так как таких данных в отчете не было.

Чтобы структурировать статьи расходов, сначала выделили основные бизнес-процессы: маркетинг, коммерция, транспортная логистика, производство (склад), управление и администрирование:

Затем в соответствии с бизнес-процессами сгруппировали статьи расходов и расположили их в отчете о доходах и расходах в соответствии с логикой бизнес-процессов (табл. 2).

Способ 2. Включить необходимые аналитики в отчетность.

В общепринятых бухгалтерских формах отчетности ограниченное число аналитических разрезов, например, статьи доходов и расходов в отчете о финансовом результате. Управленческая отчетность требует большего числа аналитик. Их может быть от 3 до 7. Такими аналитиками, например, в отчете о движении денежных средств могут быть:

- статьи поступления денежных средств;

- статьи платежей;

- центры финансовой ответственности (ЦФО);

- время.

Пример аналитического отчета о движении денежных средств (аналитики — ЦФО, статьи поступления и платежей по операционной деятельности) представлен далее.

Способ 3. Использовать корректную базу для сравнения.

Повысить информативность отчетности можно, если предоставить данные для сравнения. При стратегическом управлении это могут быть данные за прошлые годы, при тактическом управлении рекомендуется выбирать плановые значения показателей (табл. 2).

Для анализа отклонений можно применять технику «светофор»: если отклонение превышает установленную норму, например, на –5 % и меньше, то ячейка с данными выделяется красным цветом, если находится на границе нормы — желтым, если в норме — зеленым.

Ликвидные активы

Это то, что бизнес может быстро и с минимальными затратами обратить в денежные средства. Так, ликвидные активы Райффайзенбанка в 2018 году выросли на 55.5% — до 365,9 млрд рублей.

Голос бизнеса

Я понял, что такое ликвидные активы, когда компания существенно расширила свои производственные мощности, и мы были вынуждены делать большой объем заказа, чтобы обеспечить бесперебойную работу и равномерную загрузку всех участков производства. В результате в первые несколько месяцев работы у нас резко выросли товарные запасы на наших складах. В нашем бизнесе ключевым фактором является наличие актуального ассортимента в магазинах с учетом текущего сезона. Если товар не продается вовремя, то достаточно быстро он становится неликвидным, так как не соответствует ожиданиям наших клиентов и погодным условиям для его носки. Мы решили эту проблему с помощью расширения имеющихся каналов сбыта: открыли новый магазин в Новосибирске, организовали выездные временные маркеты в Москве, увеличили количество менеджеров на онлайн-канал для более быстрой обработки заказов. Теперь аналитик по товародвижению ежедневно отслеживает все неликвидные остатки на складах, и мы оперативно принимаем решения для ускорения продаж этих позиций.

Ирина Дудина, начальник финансового отдела АО «Плайтерра»

Для меня ликвидный актив — это своего рода «живые» деньги, которые можно быстро получить и которыми можно в кратчайший срок воспользоваться. Главное, что отличает ликвидные активы от прочих — быстрая реализация по рыночной стоимости

Это важно. В случае с нашим предприятием к таким активам относятся не только свободные остатки на счетах, но и запасы на складах готовой продукции или полуфабрикатов, из которых можно быстро изготовить конечный продукт и отправить его потребителю

С основными активами история будет другая: сложно продать, скажем, цех за два дня, а исполнить контракт — можно.

*

в зависимости от вида деятельности организации, компания может отчитываться и по российской (РСБУ), и по международной отчетности (МСФО). Райффайзенбанк

использует оба этих вида отчетности, многие российские компании используют

только РСБУ.

**

по оценке Fortune 500

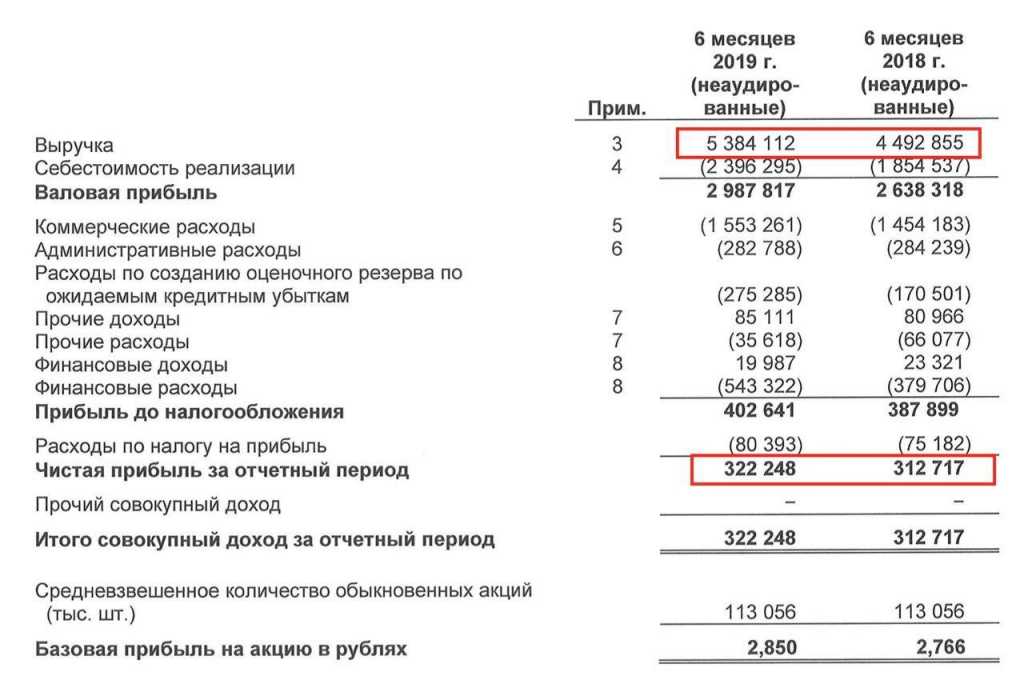

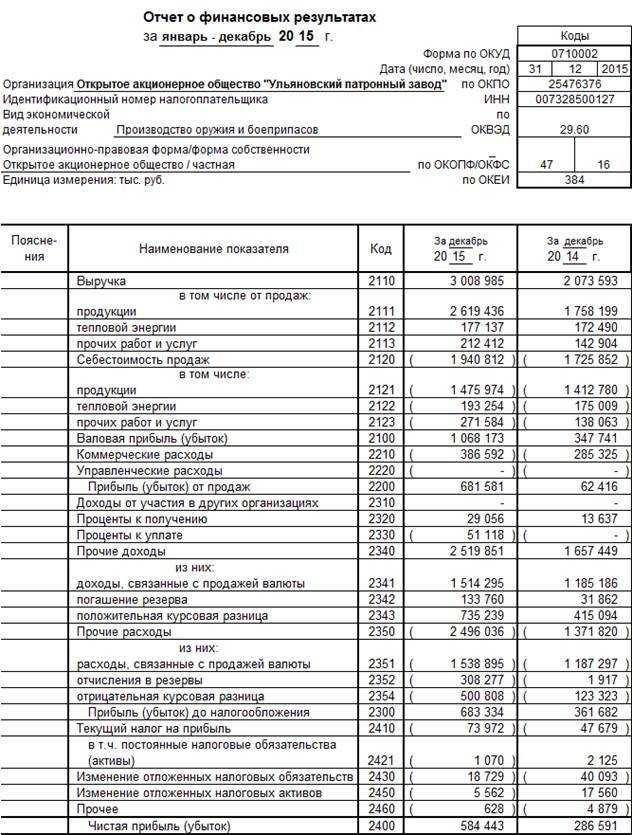

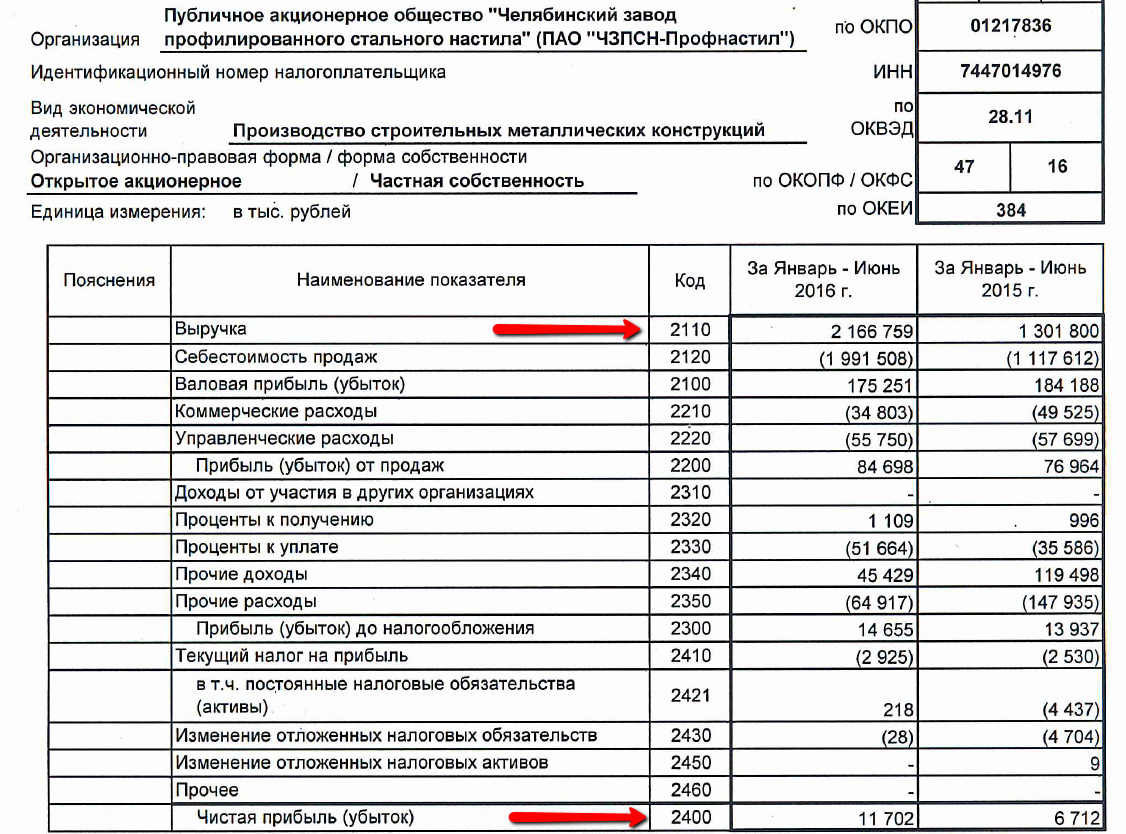

Пример анализа отчёта о прибылях и убытках

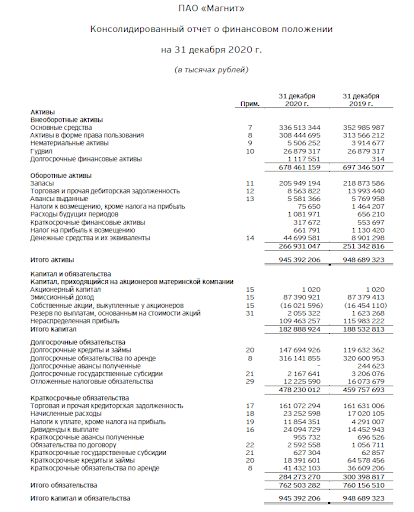

Рассмотрим на примере ПАО «Магнит», как производится анализ отчёта о прибылях и убытках. Данный вид отчётности компании за 2020 год показан выше.

Этап № 1 — Горизонтальный анализ

Нас интересуют следующие показатели:

| Показатель | 2019 год | 2020 год | Темп прироста, % (2020 г. / 2019 г.) * 100% — 100 |

|---|---|---|---|

| Валовая прибыль | 311 999 341 | 365 755 663 | 17,23 |

| Прибыль от продаж | 41 351 289 | 69 330 224 | 67,66 |

| Прибыль до налогообложения | 12 579 472 | 42 702 515 | 239,46 |

| Чистая прибыль | 9 564 222 | 32 993 292 | 244,97 |

Таблица 1 — Горизонтальный анализ прибылей и убытков ПАО «Магнит»

По информации из таблицы 1 можно сделать вывод о том, что в компании за анализируемый период серьёзно выросла прибыль до налогообложения, тогда как выручка выросла всего на 17%.

Этот момент связан с тем, что в 2020 году по сравнению с 2019 годом ПАО «Магнит» почти вполовину стал получать больше доходов по процентам и при этом снизил финансовые расходы. Кроме того, несколько увеличились прочие доходы и снизились прочие расходы.

Что касается прибыль от продаж, то это показатель также увеличился, что свидетельствует о развитии деятельности компании.

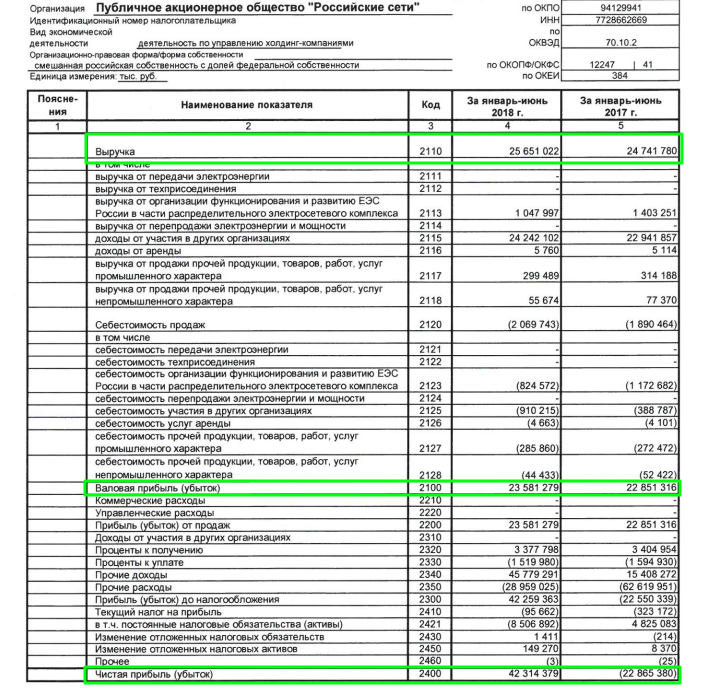

Этап № 2 — Вертикальный анализ

Его проведём в два этапа. Сначала используем бухгалтерский баланс для анализа финансовых результатов по нему.

Рисунок 2 — Бухгалтерский баланс ПАО «Магнит» за 2020 год

Рисунок 2 — Бухгалтерский баланс ПАО «Магнит» за 2020 год

Вертикальный анализ финансовых показателей по бухгалтерскому балансу выглядит следующим образом:

| Показатель | 2019 год | 2020 год | ||

|---|---|---|---|---|

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Доля в собственном капитале | ||||

| Нераспределённая прибыль | 115 983 222 | 61,52 | 109 463 257 | 59,85 |

| Капитал и резервы | 188 532 813 | 100,00 | 182 888 924 | 100,00 |

| Доля в пассиве | ||||

| Нераспеределённая прибыль | 115 983 222 | 12,23 | 109 463 257 | 11,58 |

| Итого в пассиве | 948 689 323 | 100,00 | 945 392 206 | 100,00 |

Таблица 2 — Горизонтальный анализ финансовых показателей ПАО «Магнит» по балансу

По таблице 2 видно, что доля нераспределённой прибыли по отношению к капиталу и общим пассивам за анализируемый период снизилась, но незначительно — в пределах 1-2 процентов. Это произошло потому, что собственники компании приняли решение направить нераспределённую прибыль прошлых периодов на выплату дивидендов в большем размере.

Вертикальный анализ финансовых показателей по отчёту о прибылях и убытках выглядит следующим образом:

| Показатель | 2019 год | 2020 год | ||

|---|---|---|---|---|

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Доля в выручке | ||||

| Валовая прибыль | 311 999 341 | 22,80 | 365 755 663 | 23,54 |

| Прибыль от продаж | 41 351 289 | 3,02 | 69 330 224 | 4,46 |

| Выручка | 1 368 705 394 | 100,00 | 1 553 777 351 | 100,00 |

| Доля в совокупных доходах | ||||

| Прибыль до налогообложения | 12 579 472 | 0,90 | 42 702 515 | 2,71 |

| Чистая прибыль | 9 564 222 | 0,69 | 32 993 292 | 2,09 |

| Совокупные доходы (по всем направлениям деятельности) | 1 389 391 287 | 100,00 | 1 573 050 934 | 100,00 |

Таблица 3 — Вертикальный анализ финансовых показателей ПАО «Магнит» по отчёту о прибылях и убытках

По таблице 3 можно сделать вывод, что за анализируемый период по валовой прибыли и прибыли от продаж доля в выручке увеличилась. Это означает, что повысились доходы от операционной деятельности. Также практически на 1% повысились доли прибыли до налогообложения и чистой прибыли в совокупных доходах.

Можно говорить о том, что ПАО «Магнит» осуществляет мероприятия по расширению операционной (т.е. основной) деятельности.

Этап № 3 — Показатели рентабельности

Далее нужно оценить финансовые результаты ПАО «Магнит» через относительные показатели рентабельности. Расчёты проведём через показатель чистой прибыли.

| Показатель | 2019 год | 2020 год | Темп прироста, %(2020 г. / 2019 г.) * 100% — 100 |

|---|---|---|---|

| Рентабельность активов | 1,01 | 3,48 | 244,55 |

| Рентабельность собственного капитала | 5,07 | 18,04 | 255,82 |

| Рентабельность заёмного капитала | 1,25 | 4,34 | 247,20 |

| Рентабельность продаж | 0,70 | 2,12 | 202,86 |

Таблица 4 — Показатели рентабельности ПАО «Магнит»

Как вид из таблицы 4, все показатели рентабельности существенно выросли за анализируемый период. То есть как собственные, так и заёмные средства стали использоваться более эффективно. Иными словами, на единицу вложенных в деятельность средств ПАО «Магнит» стал получать больше чистой прибыли.

Что такое управленческий учет и чем он отличается от финансового?

Вместе с тем, мы часто можем услышать слова о том, что и правдивая бухгалтерская отчетность бесполезна для управления, а ответы на вопросы, волнующие менеджера, можно найти только в учете управленческом. Здесь нам следует разобраться в том, что же скрывается под словосочетанием «управленческий учет». На самом деле, на практике очень часто под управленческим учетом понимается как раз «серая бухгалтерия» фирмы. Это стало настолько распространенной подменой терминов, что такие понятия как, например, «управленческая зарплата», мы можем встретить даже в некоторых периодических публикациях.

Почему же «серый» учет называют управленческим? Ведь это воспроизводство традиционной бухгалтерии, основанное на реальных «настоящих» данных о деятельности компании. Тогда, если официальный бухгалтерский учет в организации избавляется от корректировок и утаек, то есть становится соответствующим реальному положению дел, можно ли будет официальный финансовый учет называть управленческим, имеет ли он значение для целей управления компанией?

Если мы посмотрим литературу по управленческому учету, выходящую в России в последние годы, а это в большинстве своем переводные издания авторов, относящихся к англо-американской школе, то увидим, что под управленческим учетом, то есть таким переведенным на русский язык названием, понимается прежде всего учет и анализ затрат в первую очередь производственных организаций. Здесь говорится о калькуляции себестоимости, методах учета затрат, выделении центров затрат и центров ответственности, планировании расходов и анализе отклонений от плана (бюджета) и т. п. Все это методы создания информации, необходимой для управления фирмой. Но информацией о затратах, данные, необходимые для принятия управленческих решений, далеко не ограничиваются.

Нельзя управлять предприятием, не зная насколько оно платежеспособно, какова рентабельность его деятельности, насколько работа фирмы зависит от объемов получаемого ею кредита, какова структура обязательств предприятия, каковы сроки их погашения и какие прибыли (убытки) фирма несет за счет фактора временной ценности денег, получая и предоставляя кредит, какова структура запасов компании и какова их оборачиваемость, каков состав обязательств фирмы перед бюджетом и какую часть планируемых доходов придется отдать казне, насколько доходы и расходы фирмы обеспечены реальными денежными потоками и как получена величина прибыли, служащая основой для исчисления дивидендов. Ответы на все эти вопросы содержат данные финансового и налогового учета.

Внешняя бухгалтерская отчетность, которая сегодня составляется отечественными организациями и в соответствии с предписаниями российских нормативных документов, и согласно положениям МСФО — баланс, отчет о прибылях и убытках, отчет о движении денежных средств и т. д. — это результат многовекового развития бухгалтерской мысли, развития, которое служило ответом на информационные запросы пользователей учетных данных, пользователей, большинство которых имеет самое прямое отношение к управлению деятельностью фирмы.

Современная бухгалтерская отчетность построена таким образом, чтобы осветить три основных характеристики финансового положения организации — ее платежеспособность, рентабельность и соотношение источников финансирования деятельности.

При этом отчетность и, прежде всего, бухгалтерский баланс, и система учетных регистров представляют пользователям данные об источниках получения средств компании и направлениях их инвестирования с такой степенью аналитичности, которая требуется пользователям для принятия соответствующих решений на базе получаемой информации.

Какие финансовые системы подходят для настройки управленческого учета

Руководство и ТОП-менеджеры компаний, в которых планируют создать или усовершенствовать

систему управленческого учета, вначале определяют, какую информацию они будут

включать в отчеты. Часто для этой цели используют ту же информацию, что и для бухгалтерской отчетности по МСФО или национальным стандартам. Либо же «внутренние» сведения, если в

компании ранее уже существовал регламент по их сбору в интересах собственников.

Какую систему выбрать — зависит от задач и возможностей собственников компании.

Внутрифирменные стандарты

Это информация внутри конкретной фирмы, собранная по индивидуальным стандартам под запросы менеджеров фирмы. Создавать УУ на ее основе можно, когда в компании готовы вести

одновременный отчет по двум разным системам, а внутренняя отчетность кардинально расходится с финансовыми данными для внешних пользователей.

Плюсы:

- минимальные затраты на ведение учета;

- доступ к информации ограниченного круга лиц внутри компании.

Минусы:

-

такие показатели нельзя сравнить с аналогами конкурентов либо с эталонными значениями для отрасли, поэтому сложно проводить маркетинговый анализ и принимать

стратегические решения по развитию фирмы; - если в будущем собственники планируют масштабирование, такую отчетность не примут потенциальные инвесторы и кредиторы.

Национальные стандарты

Большинство компаний сдают обязательную внешнюю финансовую отчетность по национальным стандартам. Как правило, они жестко регламентированы и достаточно формальны.

Плюсы: минимальные затраты времени и средств на управленческие отчеты после сдачи внешней финансовой отчетности.

Минусы:

- у внешних и внутренних пользователей отчетности задачи сильно отличаются, поэтому эти данные плохо адаптированы под задачи собственников;

-

в данных, оформленных по требованиям профессиональных стандартов, сложно разобраться без образования в сфере финансов, которого у собственников и руководителей отделов чаще

всего нет.

От решения вести управленческий учет на основе национальных стандартов вас отделяет только недостаточная финансовая грамотность менеджеров компании? Предложите им курс

«АСРМ: Финансы для нефинансистов» от Финансовой Академии Актив. Он поможет

разобраться с основными понятиями, а также объяснить их коллегам на доступном для них языке.

Международные стандарты

Информация, оформленная по требованиям МСФО, лучше всего адаптирована к задачам УУ. Стандарты разрабатывали

специально для нужд инвесторов и кредиторов, чтобы они могли увидеть настоящую финансовую картину работы компаний. А значит выводы, сделанные на основе таких отчетов, максимально

приближены к реальности.

Плюсы:

- гибкие правила оформления отчетности;

- есть широкое поле для применения профессионального суждения;

- демонстрируется динамика активов, берутся в расчет стоимость капитала и вероятные риски для компании.

Минусы: большие затраты для мелкого, а зачастую и среднего бизнеса.

Хотите получать управленческую отчетность высокого качества с минимальными затратами? Воспитайте специалиста по МСФО в своем коллективе! Отправьте своего бухгалтера на курс

«IPFM: МСФО» — и в долгосрочной перспективе полученные знания окупят сегодняшние вложения.

Организация системы управленческого учета

Задача же организации системы управленческого учета в организации состоит в том, чтобы, не дублируя информационные массивы финансового аналитического учета, заполнить реальный информационный вакуум, который не может ликвидировать традиционная финансовая бухгалтерия и который действительно относится к области управленческого учета.

Конечно, такой вакуум существует, и было бы совершенно неправильно говорить о том, что все задачи, стоящие перед управленческим учетом, могут быть решены только с помощью данных учета финансового. У традиционного бухгалтерского учета есть целый ряд недостатков, препятствующих использованию его данных в целях управления. Выделим три наиболее значимых.

- Неоперативность представления информации. Информация для управления требуется гораздо оперативнее, чем она формируется в финансовом учете. Однако эта проблема при надлежащей организации документооборота решается при компьютеризации учета, так как здесь становится возможным формирование любого формата отчетности хоть ежечасно.

- Методология финансового учета определена предписаниями нормативных документов и одновариантна. Она характеризуется определенными информационными границами, формируемыми применяемыми бухгалтерами методами, начиная с так называемого метода двойной записи, согласно которому каждый факт хозяйственной жизни фиксируется в учетной системе по дебету одного счета и кредиту другого. Построение системы управленческого учета может предполагать создание информации о фактах хозяйственной жизни в совершенно разной их оценке и интерпретации (например, различная оценка активов, переоценка обязательств, с учетом влияния фактора временной ценности денег и т. д.).

- Заданность форматов отчетности предписаниями нормативных актов. Для целей управления различными бизнес-процессами менеджерам предприятия требуется отчетность, не соответствующая стандартам официального бухгалтерского учета. Но как отмечалось выше, соответствующее программное обеспечение позволяет преобразовывать данные первичных документов в отчетность совершенно разного формата.*

Примечание:

* см., например, в статьях «Анализ финансового состояния предприятия в «1С:Консолидации 8», «Центр антикризисного управления в «1С:Бухгалтерии 8», http://v8.1c.ru/anticrisis/.

Факторный анализ: выясняем причины изменений

Что такое рекласс и его значение для бухгалтерии

Рекласс (переклассификация) в бухгалтерии – это процесс изменения категории или классификации бухгалтерского объекта (активов, обязательств, капитала или доходов, расходов) на основе изменения его характеристик или событий, связанных с ним.

Рекласс характеризуется переносом объекта из одной группы в другую, что может быть обусловлено различными факторами, такими как изменение рыночной стоимости активов или изменение правовых требований.

Значение рекласса для бухгалтерии заключается в правильном отражении финансовой информации в учетной системе компании. Реклассификация позволяет более точно отразить изменения, происходящие с объектами бухгалтерии, и обеспечивает соответствие учетных данных актуальной ситуации.

Правильное выполнение процесса реклассификации важно для достоверности финансовой отчетности и для соответствия учетных данных законодательству и нормам бухгалтерии. При неточном или неправильном реклассе могут возникнуть ошибки в учете, которые могут повлиять на финансовое положение и результаты деятельности компании

Для выполнения рекласса в бухгалтерии используются различные методы, включая изменение бухгалтерских записей, перерасчеты сальдо и создание новых классов объектов. Основными принципами реклассификации являются точность данных, соответствие нормам и правилам бухгалтерии и аудита, сохранение целостности и связности информации.