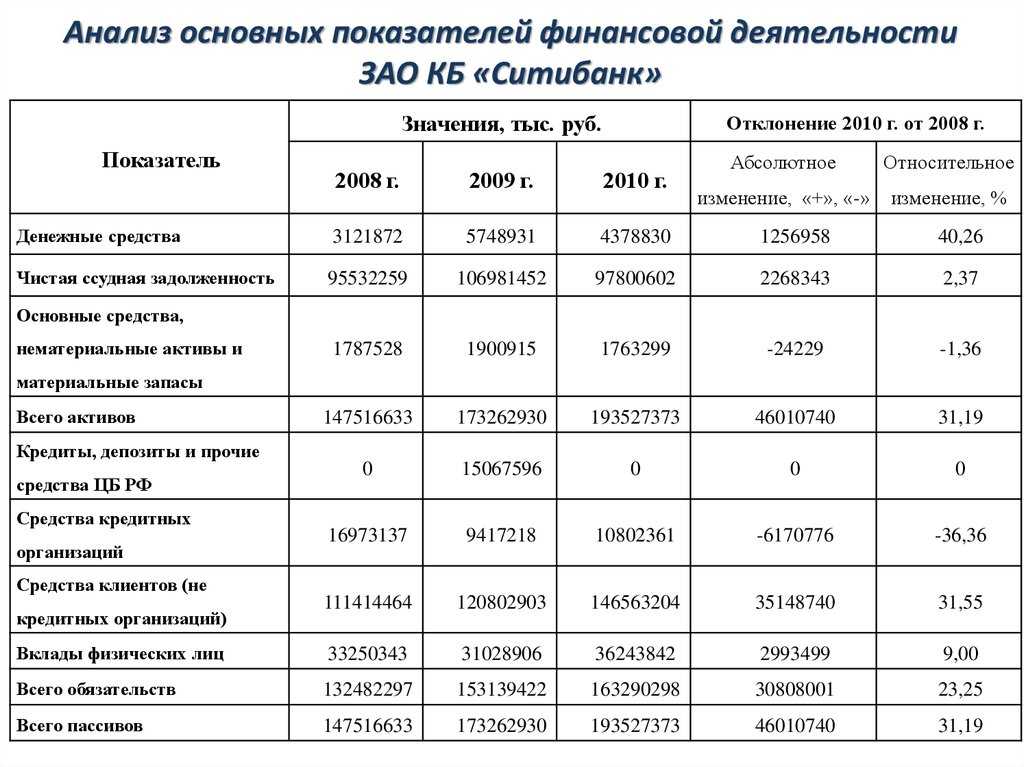

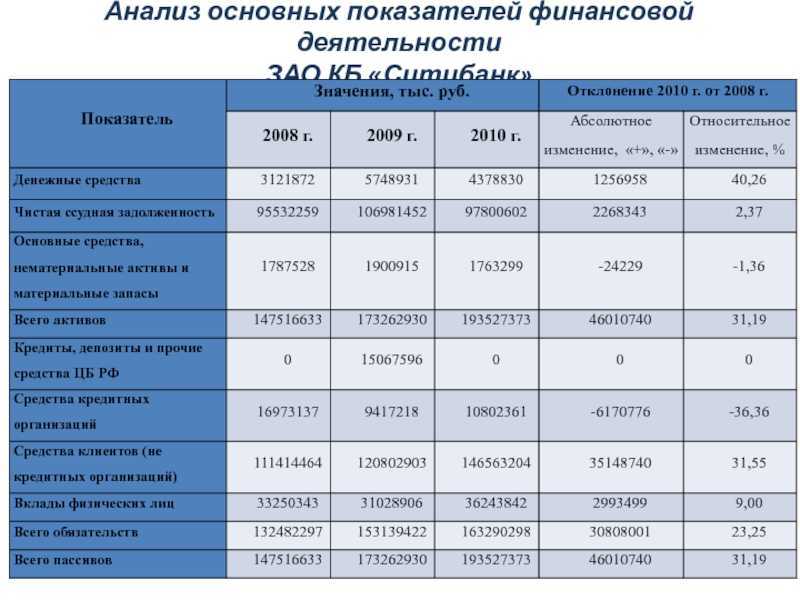

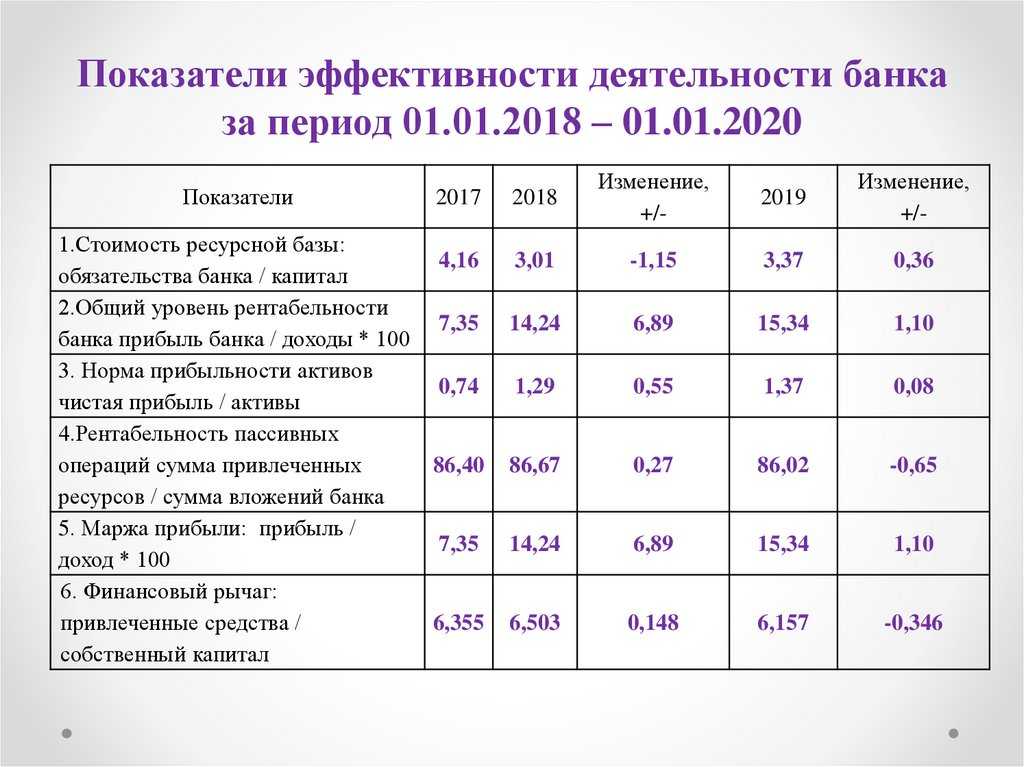

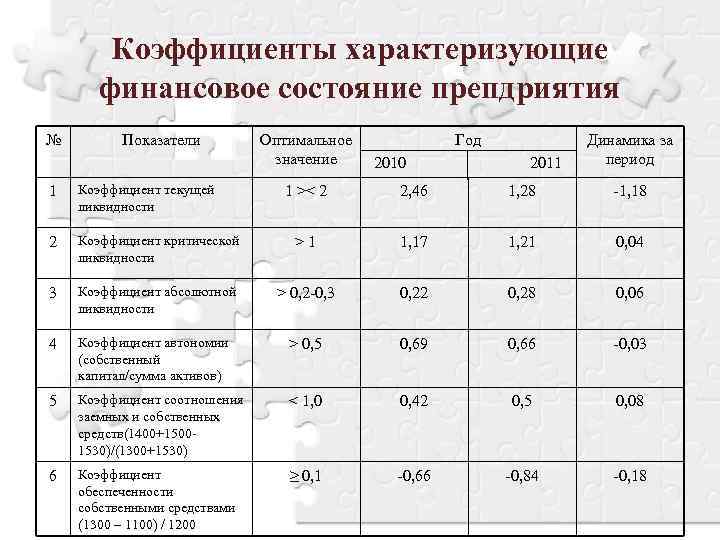

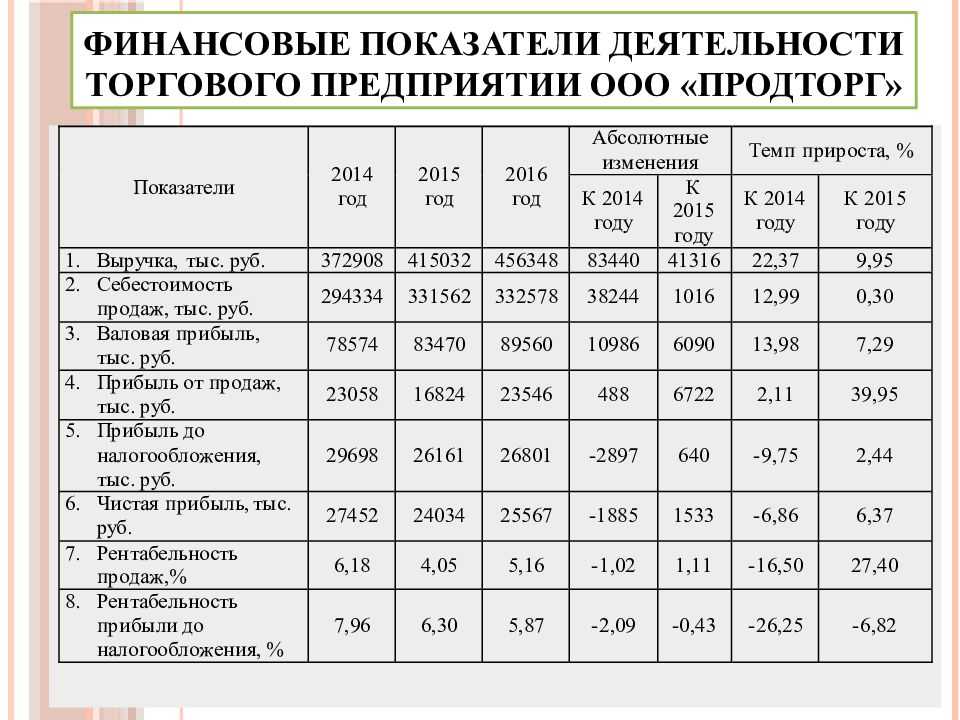

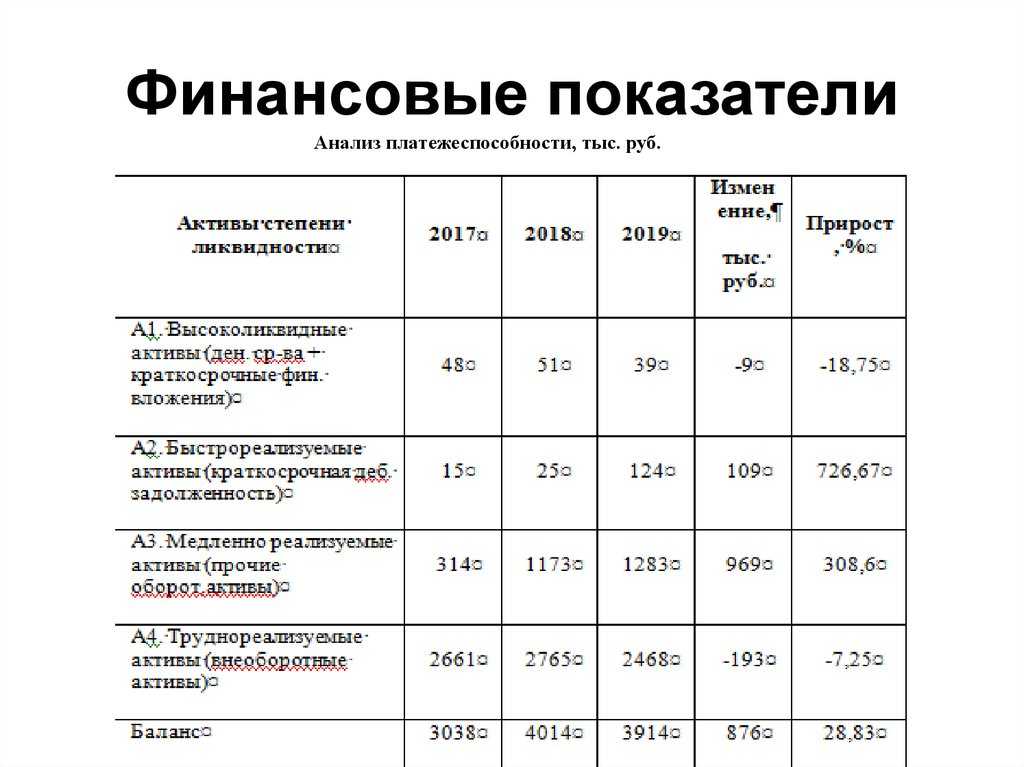

Анализ рентабельности продукции

Срок окупаемости капитальных вложений

Участие в деятельности предприятия может происходить за счет приобретения производственных мощностей, строительством зданий, модернизацией офисной техники. Капитальные вложения как инвестиции напрямую влияют на рентабельность и другие экономические показатели.

Срок возврата инвестиций = Объем вложений / Сумма прибыли (чистой выручки) за расчетный срок окупаемости

Очередной пример простой формулы, которая работает при условии известных параметров выручки и текущих расходов предприятия. В попытках сократить срок окупаемости инвесторы могут снижать уровень капитализации. При этом повышается вероятность дополнительных вложений на восстановление основных фондов.

Как рассчитать рентабельность продукции

Что почитать?

Сегодня в России среди работ, посвященных вопросам анализа учетной информации можно выделить два наиболее представительных направления, две школы.

Первое направление — это школа профессора А.Д. Шеремета. Здесь базой современной методологии анализа являются работы самого А.Д. Шеремета и его соавтора М.И. Баканова (1909 — 2006) в области экономического анализа и анализа хозяйственной деятельности. Их труды без преувеличения можно назвать классикой отечественной школы анализа хозяйственной деятельности. При этом ценность современных работ А.Д. Шеремета состоит в том, что они, базируясь на преемственности советской школы экономического анализа, синтезируют ее методологию с современными направлениями анализа количественной экономической информации.

Наиболее известным представителем второго направления, фактически сформировавшим его в 90-е годы XX-го века является профессор В.В. Ковалев. Его работы — это адаптация к российским экономическим реалиям методологии анализа учетной информации, представляющей англо-американскую школу учета. При этом работы В.В. Ковалева — это и продолжение традиций российской школы балансоведения начала XX века, прервавший свое развитие в 1930 годы. Начало циклу работ данного направления было положено выходом в свет в 1991 году книги В.В. Патрова и В.В. Ковалева «Как читать баланс» (М.: «Финансы и статистика»). Здесь читателю уместно будет порекомендовать такие работы В.В. Ковалева как «Финансовый менеджмент: теория и практика» (М.: «Проспект», 2008), «Финансовый учет и анализ: концептуальные основы» (М.: «Финансы и статистика», 2004), «Анализ баланса или как понимать баланс» (М.: «Проспект», 2009, в соавторстве с В.В. Ковалевым).

Получившие широкую известность работы наиболее популярных отечественных авторов в области анализа учетной информации фактически находятся в рамках двух выделенных направлений или определенным образом их синтезируют. Здесь из увидевших свет в последнее время следует назвать работы таких авторов как О.В. Ефимова и М.В. Мельник («Анализ финансовой отчетности», М.: «Омега-Л», 2008), Н.Н. Селезнева и А.Ф. Ионова («Финансовый анализ и управление финансами», М.: «Юнити», 2008), Н.А. Соколова и О.Д. Каверина («Управленческий анализ», М.: «Бухгалтерский учет», 2007) и т. п.

Зачем нужны показатели рентабельности

Суть понятия, анализ и расчёт

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать

Как повысить прибыль

В некоторых случаях после проведения полного анализа

предпринимательской деятельности, собственнику приходится принимать серьезные

меры для максимизации эффективности рабочего процесса. Для этого проводится

сравнительная характеристика значений по отдельным расчетным периодам. Многими

управленцами практикуется подробное рассмотрение ведения дел в период высокой

доходности предприятия, и сравнивать с периодом неудовлетворительных

показателей.

Колебание рентабельности могут вызвать внешние факторы:

- налоговая политика;

- потребительский спрос;

- регион, в котором развивается бизнес;

- количество конкурентов;

- политическая ситуация в государстве.

Причины внутри предприятия:

- условия труда;

- маркетинговая стратегия;

- логистика;

- финансовая и организационная политика

предприятия.

Чтобы повысить показатели рентабельности, стоит

воспользоваться следующими рекомендациями:

Повышение качества

Действия, направленные на модернизацию упаковки и повышения качества продукта или услуги, требуют обновления производственной линии, закупки более качественного сырья.

Выйти на новый уровень помогает повышение квалификации персонала. Все это может потребовать больших инвестиций, но они с лихвой окупятся с повышением рентабельности компании.

Обновление продукта

Усовершенствование товара или расширение спектра услуг

расширяет клиентскую базу и повышает количество потенциальных клиентов. Кроме

того, нововведения улучшат позиции организации среди конкурентов.

Изменения в управлении

Обновленный управленческий состав, обновленная маркетинговая стратегия для бизнес-проекта помогает направить его на путь финансового успеха. Поиск выхода нам новые рынки сбыта, проведение креативных рекламных кампаний, разработка эффективных программ лояльности, способствует увеличению прибыли.

Снижение себестоимости

Уменьшение затрат при закупке или производстве товара увеличивает маржинальность. Делая акцент на этот пункт, предприниматель должен помнить, что это не должно ухудшать качество продукции. Иначе, это будет разовый успех, который постепенно приведет к провалу.

Определение

Profit Margins (рентабельность прибыли)

Это ещё одна группа показателей рентабельности. Только ROE и ROA показывают эффективность активов и бухгалтерского баланса компании. А вот «маржинальность» помогает анализировать продажи и эффективность управления расходами.

По маржинальности можно выделить четыре основных уровня:

- Рентабельность валовой прибыли (Gross Profit Margin)

- Рентабельность операционной прибыли (Operating Profit Margin)

- Рентабельность доналоговой прибыли (Pre-tax Profit Margin)

- Рентабельность чистой прибыли (Net Profit Margin)

Чтобы детально понять каждый из них, нужно хорошо знать структуру отчёта о прибылях и убытках (Income Statement). Это отдельная тема. Здесь объясним вкратце самое основное.

Что такое «маржа»?Приведём максимально упрощённый пример:

Только у реального бизнеса между выручкой и чистой прибылью стоит ещё много различных расходов, а иногда и дополнительных доходов.

Компания создает товары и устанавливает на них определённую цену. Но, чтобы их произвести и продать, она:

- Платит зарплату сотрудникам.

- Обслуживает производственные линии.

- Содержит склады.

- Платит перевозчикам за доставку товаров в магазины разных регионов.

- Тратится на рекламу и маркетинговые активности.

- Выплачивает проценты по банковским кредитам и облигационным выпускам.

- Платит налоги.

Всё это вычитается из выручки, и чистой прибылью становится то, что осталось. И этот остаток компания уже может либо выплатить держателям акций в виде дивидендов, либо направить на дальнейший рост бизнеса.

В зависимости от статей дополнительных расходов в отчётности появляются разные категории прибыли: валовая, операционная, доналоговая и чистая. По ним и высчитывается рентабельность.

Обычно инвесторов интересуют два вида маржинальности продаж:

Gross Margin (Рентабельность валовой прибыли)

Она рассчитывается по формуле Gross Income / Sales (Валовая прибыль / Выручка).

Хорошо, если у компании стабильно получается поддерживать валовую маржу на уровне или выше 40%. Чем больше валовая маржа, тем ниже для бизнеса себестоимость выпускаемых продуктов. Это значит, что у компании есть конкурентное преимущество, которое позволяет ей производить что-то максимально дёшево и пускать в продажу.

Net Margin (Рентабельность чистой прибыли)

Рассчитывается по формуле Net Income / Sales (Чистая прибыль / Выручка).

«Хорошими» значениями чистой маржи можно считать цифры выше 20%. Это значит, что компания сохраняет как минимум пятую часть от всего дохода с продаж и может направлять эти деньги либо на выплату дивидендов акционерам, либо на дальнейшее развитие бизнеса. Получается, руководство и сотрудники компании научились эффективно управлять доходами и расходами. Бизнес прибыльный.

Зависимость маржинальности от сектораНо тут также стоит помнить: есть отрасли с заведомо более высокой или низкой прибыльностью.

Также учтите: важно смотреть не только на текущие значения Gross Margin и Net Margin, а на динамику этих показателей. Если компания каждый квартал или каждый год наращивает маржу, значит, бизнес становится результативнее

С другой стороны, иногда акции компаний могут сильно падать в моменте, когда руководство отчитывается и сообщает о падении рентабельности продаж.

Если же происходит резкий «всплеск» рентабельности, нужно смотреть, чем он вызван. Возможно, это разовый взлёт прибыли, который компания вряд ли повторит в будущем. Поэтому нынешняя высокая маржа ещё ни о чём не говорит. Надо смотреть на общую тенденцию во времени.

Вопросы и ответы

На что указывает отрицательная рентабельность собственного капитала?

Отрицательная рентабельность собственного капитала говорит о том, что компания генерирует чистые убытки или имеет отрицательный собственный капитал. Это может быть признаком финансового кризиса или операционных проблем.

Может ли рентабельность собственного капитала быть выше 100 %?

Да, рентабельность собственного капитала может быть выше 100 %, если в структуре капитала компании есть долг или леверидж. Использование долга повышает рентабельность собственного капитала, что позволяет получить более высокий процент.

Всегда ли более высокая рентабельность собственного капитала лучше?

Не обязательно. Хотя более высокая рентабельность собственного капитала обычно указывает на лучшую прибыльность и эффективность, необходимо учитывать и другие факторы, такие как отраслевые нормы, размер компании и перспективы роста. Сравнение показателей рентабельности собственного капитала в рамках одной отрасли дает более полное представление.

Должен ли я полагаться только на ROE при оценке инвестиций?

Нет, ROE следует использовать в сочетании с другими финансовыми коэффициентами и качественными факторами, чтобы получить полное представление о финансовом состоянии и перспективах компании. Учитывайте такие факторы, как рост выручки, маржа прибыли, уровень долга, динамика развития отрасли и качество управления.

Могу ли я использовать годовую или квартальную финансовую отчетность для расчета ROE?

Рентабельность собственного капитала может быть рассчитана на основе годовой или квартальной финансовой отчетности. Однако чаще всего используется годовая отчетность, поскольку она позволяет получить более широкое представление о деятельности компании за более длительный период.

Как часто следует рассчитывать рентабельность собственного капитала компании?

Периодичность расчета ROE зависит от вашей инвестиционной стратегии и доступности финансовой отчетности. Как правило, инвесторы рассчитывают ROE на ежегодной основе. Однако если вы активно следите за компанией или занимаетесь краткосрочной торговлей, вы можете рассчитывать рентабельность собственного капитала на ежеквартальной основе для более своевременного отражения изменений в результатах деятельности.

Могу ли я сравнить рентабельность собственного капитала компаний из разных отраслей?

Хотя сравнение рентабельности собственного капитала компаний из разных отраслей может дать определенное представление, необходимо признать, что в разных отраслях действуют разные нормы и характеристики. Как правило, более значимым является сравнение рентабельности собственного капитала компаний одной отрасли или сектора, чтобы понять их относительную производительность и эффективность.

Точка безубыточности

Виды рентабельности

В зависимости от вида используемых ресурсов, выделяют несколько видов рентабельности: активов, капитала, продаж, производства и так далее. Мы рассмотрим показатели, применяемые для оценки эффективности бизнеса компании.

Рентабельность активов или Return on Assets (ROA)

Показатель ROA демонстрирует, насколько эффективно активы предприятия способны генерировать прибыль. Под активами подразумевается не только акционерный капитал компании, но и долговые обязательства. То есть суммируется балансовая стоимость всех активов предприятия.

Формула расчета рентабельности активов следующая:

ROA = Чистая прибыль/Средние общие активы

Простыми словами ROA отражает размер прибыли на каждый вложенный рубль.

Например, чистая прибыль Microsoft в 4 квартале 2022 года составила 65,7 млрд долларов. Средние общие активы за этот же период составили 362,17 млрд долларов. Рассчитаем, какая рентабельность активов была у компании Microsoft в 4 квартале:

ROA = 65,7/362,17*100% = 18,14%.

То есть за каждый вложенный рубль мы получим 18 копеек прибыли.

Рентабельность собственного капитала или Return on Equity (ROE)

Показатель ROE демонстрирует насколько эффективно компания вкладывает средства акционеров в предприятие. Чем больше показатель ROE, тем более привлекательной является компания для инвестиций.

Формула расчета рентабельности собственного капитала следующая:

ROE = Чистая прибыль за год/Общий акционерный капитал*100%

Оценивать показатель рентабельности капитала необходимо за несколько последних лет. Если динамика положительная, значит предприятие активно развивается. Если динамика ROE смешанная или снижается, значит чистая прибыль компании растет медленнее собственного капитала или вовсе сокращается на фоне роста собственного капитала.

Например, ROE Microsoft с 2017 года демонстрирует взрывной рост на уровне в 40-50%. Однако в 2022 году компания столкнулась с рядом проблем, из-за чего расходы Microsoft значительно выросли. Чистая прибыль, соответственно снизилась, а общий акционерный капитал продолжил рост. Это негативно отразилось на показателе рентабельности, который опустился до 39%.

Рентабельность инвестиционного капитала или Return On Invested Capital (ROIC)

Показатель ROIC измеряет, насколько компания способна генерировать денежный поток по отношению к вложенному капиталу. К вложенному капиталу относится собственный капитал компании плюс долгосрочные обязательства. Простыми словами ROIC показывает окупаемость инвестиций.

Формула расчета рентабельности инвестиционного капитала:

ROIC = Чистая операционная прибыль после уплаты налогов/(Собственный капитал + Заемные средства)*100%.

Значение ROIC рассчитывается исходя из среднегодовых показателей. Показатель рентабельности инвестиционного капитала целесообразно рассматривать внутри одной отрасли, так как оптимальных критериев для его оценки не существует. Однако, чем выше ROIC, тем бОльшую доходность получает компания с реинвестированных средств.

Рентабельность задействованного капитала или Return on Capital Employed (ROCE).

Показатель ROCE встречается в оценке фундаментала компании гораздо реже. Он отражает какую прибыль компания способна сгенерировать за счет заимствованных средств (кредитов, займов).

Формула расчета рентабельности заимствованного капитала:

ROCE = Прибыль до уплаты процентов и налогов/(Собственный капитал + Заемные средства)*100%.

Этот показатель целесообразно применять при оценке компаний, имеющих высокую долговую нагрузку. Преимущественно это предприятия коммунального сектора и телекоммуникационного.

Например, показатель ROCE крупнейшей телекоммуникационной компании в США Verizon Communication составляет 9,9%. При это долговая нагрузка компании оценивается в 176 млрд долларов.

Ее конкурент, компания AT&T имеет показатель ROCE всего 0,76% при долговых обязательствах более 150 млрд долларов.

Получается, что Verizon более эффективно получает прибыль с заемных средств и с этой точки зрения является более привлекательным активом.

Рентабельность собственного капитала (ROE): сколько годовых приносит бизнес

Рентабельность собственного капитала показывает, какой процент годовых приносят собственнику деньги, которые он вложил в бизнес. Например, рентабельность 7% значит, что вложенный в бизнес миллион приносит собственнику 70 000 рублей в год. Что, очевидно, маловато.

Еще рентабельность показывает, сколько копеек предприниматель получает с каждого вложенного в бизнес рубля. Если рентабельность собственного капитала 7%, значит, с каждого рубля он получает 7 копеек.

Рентабельность собственного капитала считают по формуле:

Чистая прибыль за год / Среднее значение собственного капитала за год * 100%

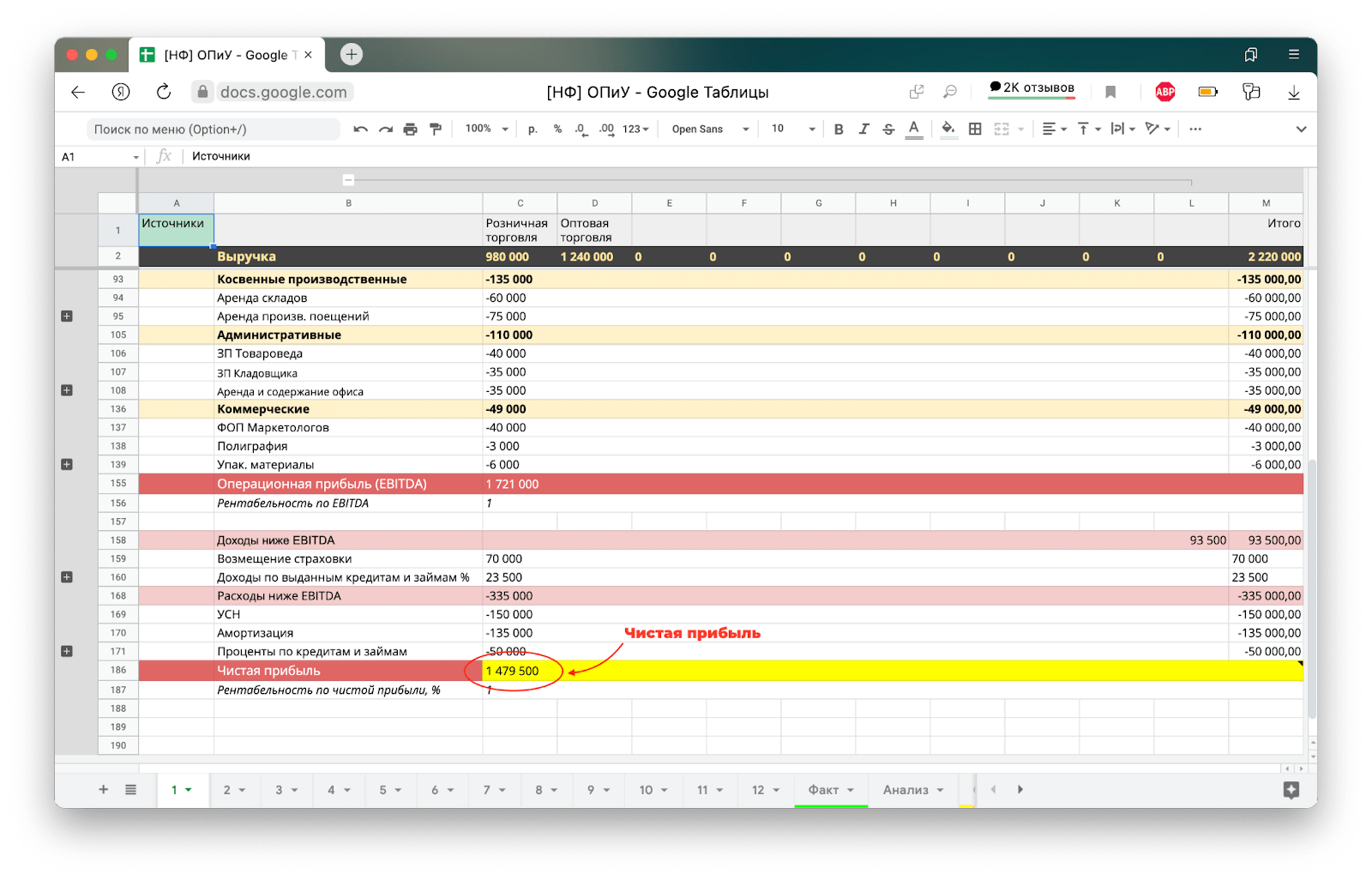

Чистая прибыль — это выручка после вычета всех-всех расходов. Чистую прибыль берем из отчета о прибылях и убытках (ОПиУ):

Прибыль смотрим в предпоследней строчке ОПиУ. Скачать шаблон ОПиУ от Нескучных

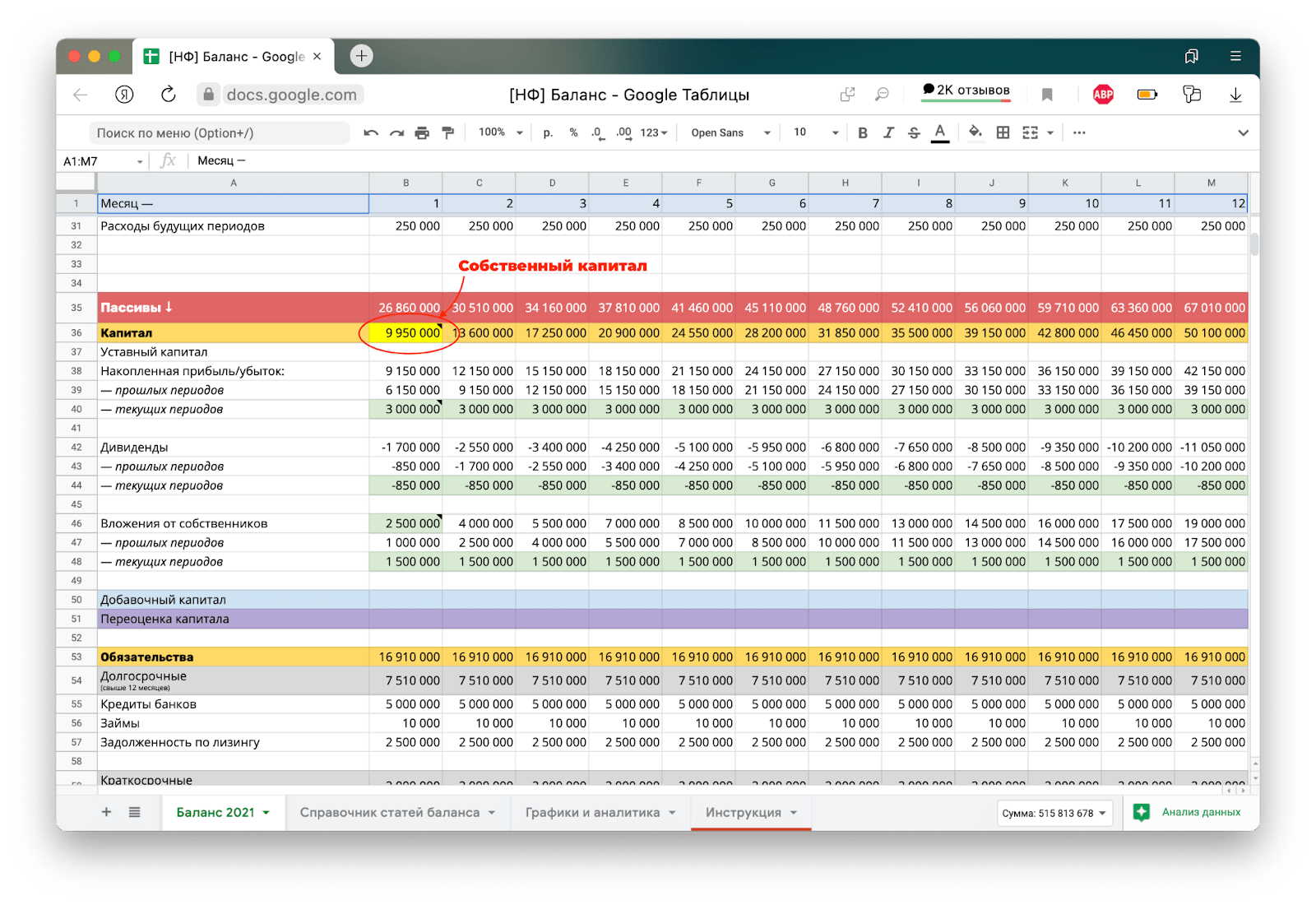

Собственный капитал — это деньги собственника в бизнесе. Собственный капитал смотрим в отчете, который называется балансом:

Пример баланса: собственный капитал смотрим в строке «Капитал». Скачать шаблон управленческого баланса от Нескучных

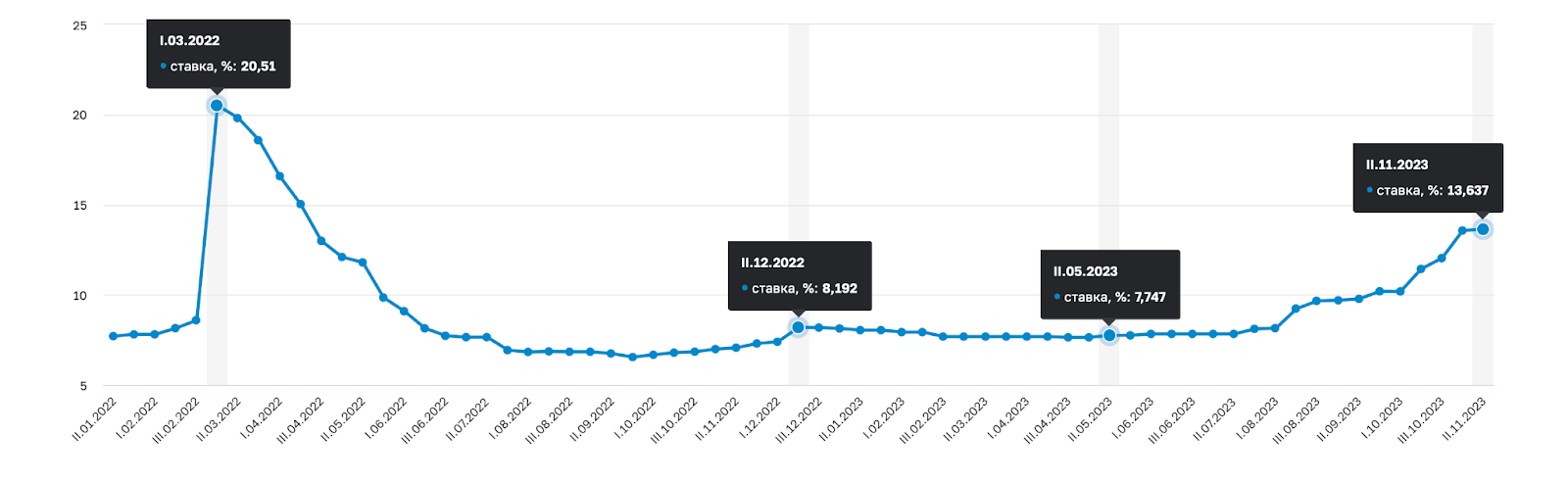

Чтобы понять, нормальная ли у бизнеса рентабельность, ее сравнивают с максимальной процентной ставкой по вкладам. В России за последние пару лет она менялась так:

В марта 2022 года максимальная процентная ставка по вкладам достигла 20,5%, затем постепенно снижалась: с лета 2022 года до осени 2023 года ставка болталась в районе 7–8%, а в ноябре снова выросла — до 13,6%. По данным Центробанка

Бизнесом выгодно заниматься, если рентабельность собственного капитала больше процентной ставки в два раза. То есть равна хотя бы 25% годовых — это на конец 2023 года.

Рентабельность капитала 5–10%. Не стоит вкладывать деньги в такой бизнес. Проще его закрыть, а деньги положить на банковский депозит — вложения точно окупятся, рисков нет.

Рентабельность капитала в районе 10–20%. Заниматься таким бизнесом можно, если очень хочется. Прибыль будет примерно равной процентам по вкладу или немного больше.

Рентабельность капитала равна 30% — такой показатель считается оптимальным для России.

Рентабельность капитала 40%. Кайф, класс, красота!

Рентабельность собственного капитала выше 40% — здесь два варианта, нужно разбираться. Либо компания сильно закредитована, тогда она рискует однажды не справиться с выплатами по кредитам и обанкротиться. Либо в компании все действительно супер: есть такие, в которых рентабельность доходит до 80–120% и без кредитов, но в них и риски выше. Чтобы понять, где какой вариант, нужно смотреть отчеты.

Рентабельность капитала стоит считать раз в месяц. И следить за динамикой: если в компании стабильно высокий ROE, она выглядит финансово устойчивой в глазах инвестора. Это хорошо, потому что так легче привлечь в бизнес деньги на развитие.

Еще свою рентабельность можно сравнить со средней по отрасли. Разные среднеотраслевые показатели раз в год публикует налоговая. Нужно перейти на сайт Налоговой, скачать первую сверху таблицу и сравнить показатели нужной отрасли со своими

Но важно помнить, что налоговая рассчитывает все по бухгалтерской отчетности, а она не всегда правдива и точна

Небольшие колебания ROE — это повод проверить, как изменился собственный капитал компании или чистая прибыль.

Как узнать больше об управлении финансами в бизнесе

Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX)

Их важно отслеживать, чтобы финансовый контроль был более эффективным. Прочитайте статью про OPEX и CAPEX, чтобы понять, чем они различаются и как их применять.

Управление финансами — базовая функция любого бизнеса

Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

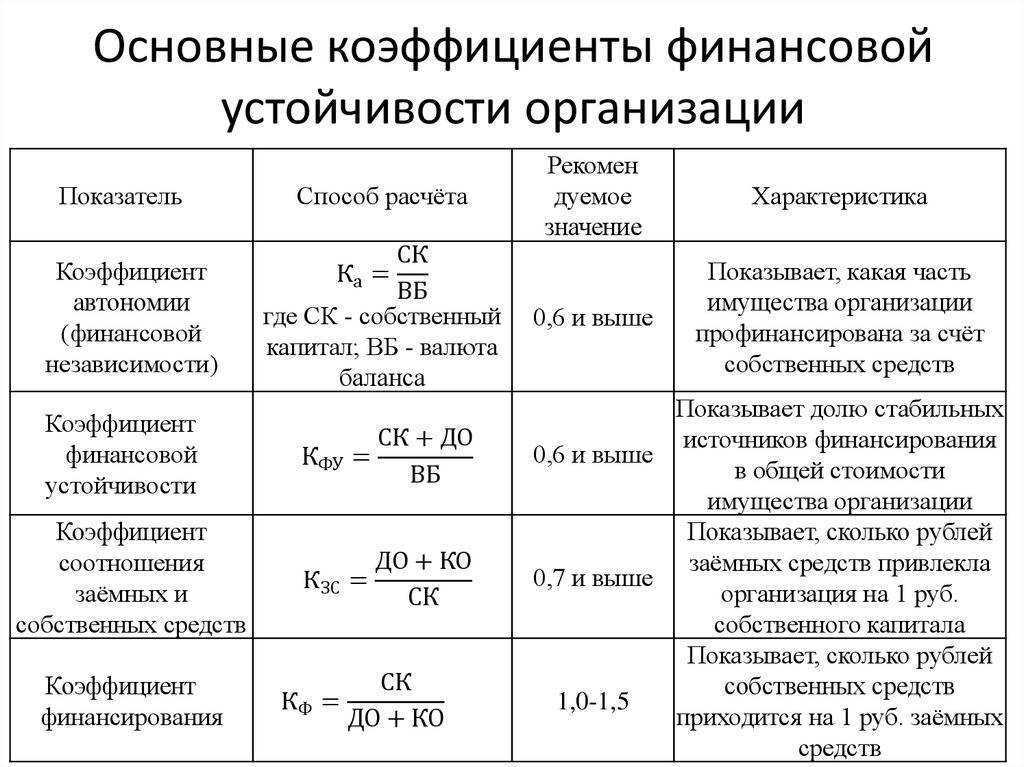

Коэффициенты долговой нагрузки

По-другому их можно назвать коэффициентами «левериджа» (leverage). Леверидж, «финансовый рычаг» или «плечо», показывает, во сколько раз заёмные средства превышают собственные ресурсы компании. Насколько компания зависима от долгового финансирования?

Узнать это можно через показатели:

- Debt/Equity Ratio – коэффициент «совокупный долг/собственный капитал».

- Long-term Debt/Equity Ratio – соотношение долгосрочных долговых обязательств и собственного капитала.

Они помогают понять, насколько бизнес «закредитован», и могут предупредить инвестора о рисках финансовой устойчивости.

Это очень важно, ведь компания может легко рассчитываться даже по крупным долгам в периоды роста экономики и низких процентных ставок. Но в кризисные времена деньги могут понадобиться для непредвиденных ситуаций

А выплаты по кредитам и облигациям никуда при этом не денутся. И, если компания вся в долгах, она может оказаться не в силах их покрыть. Будет как минимум временный дефолт. А, возможно, и полное банкротство компании.

С другой стороны, если долгов нет совсем, иногда это значит, что бизнес не использует возможности по максимуму. Ведь грамотное долговое финансирование может дать компании преимущества и привести к более активному росту.

В общем, здесь нужен определённый баланс.

Считается приемлемым, если сумма долга компании примерно равна её собственному капиталу. То есть адекватное соотношение Debt/Equity = 1. Компания с коэффициентом Debt/Equity = 2 уже более рискованная

Если же Debt/Equity = 5, или 15, или, скажем, 45, то это уже очень высокий риск.

Хотя отметим, важно смотреть не только на коэффициенты долговой нагрузки, но и на операционные денежные потоки компании, которые покрывают выплаты по долгам

Иногда даже очень высокий долг – не проблема, потому что у компании достаточно средств от основной деятельности, чтобы хорошо им управлять.

При этом мы не просто так выделили показатель Long-Term Debt/Equity – ему стоит уделять особое внимание. Ведь этот коэффициент берёт из бухгалтерского баланса именно долгосрочные обязательства компании

А в них и заключается наибольший риск. В долгосрочные долги входят банковские кредиты и облигационные займы. Чем дольше их срок, тем выше неопределённость: на длинной дистанции неизвестно, что будет с экономикой. Продолжит ли компания ловить «попутный ветер», или попадёт в «шторм»? Кредиторов это мало волнует, они будут в любом случае ждать своих выплат. Это и будет главная проверка финансовой стабильности, и, если у компании слишком много долгов, она может не выстоять.

Динамика долговой нагрузки Кроме абсолютных значений коэффициентов Debt/Equity, можно также смотреть, как компания со временем наращивает или снижает долговую нагрузку.

Если бизнес всё больше зависит от заёмного финансирования, риск инвестиций возрастает. Хотя тут надо анализировать также операционные денежные потоки и объём наличности на балансе компании. Возможно, несмотря на рост долга, всё остаётся под контролем.

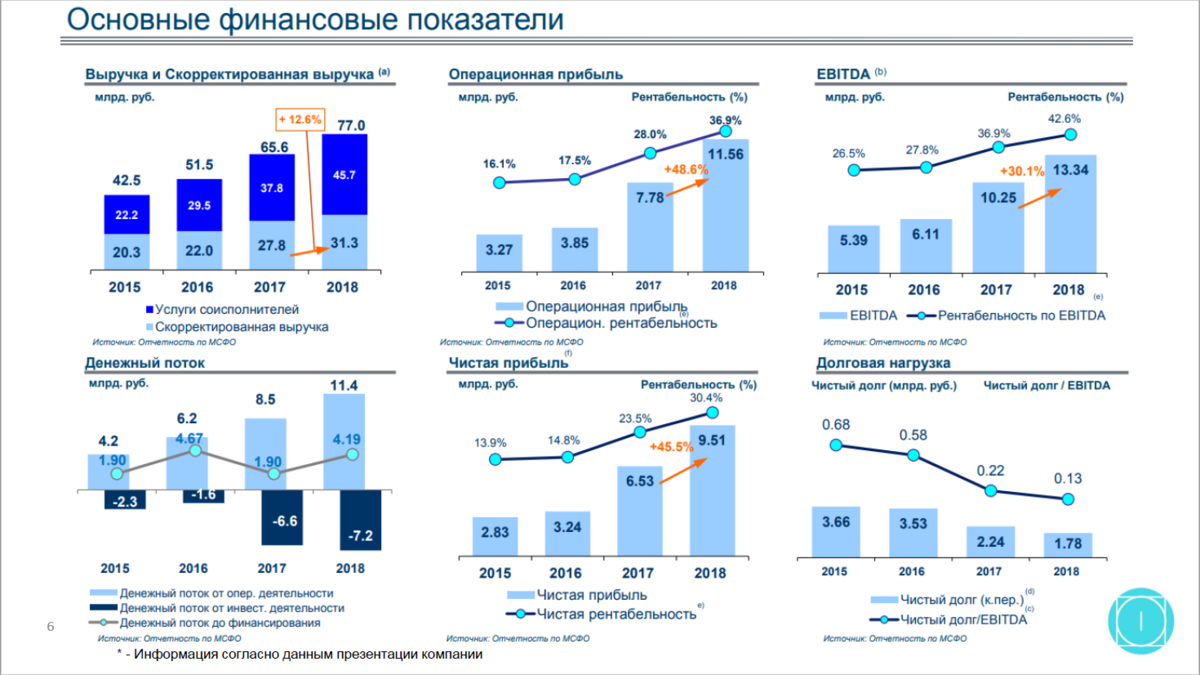

Вот пара примеров поверхностного анализа:

По корпорации Apple видно, что с 2016 года её долг сильно вырос, а с 2018-2019 годов он начал стабильно превышать собственный капитал. Но при этом аналитики отмечают, что долг на 99% покрыт операционными денежными потоками, плюс прибыль компании до вычета процентов и налогов в 2630 раз превышает процентные платежи по долгу. То есть ничего критичного, хотя, всё же, риски немного выросли.

А вот у Tesla (NASDAQ: TSLA) ситуация ещё лучше. С середины 2020 года компания сильно нарастила капитал и снизила долги. Соотношение долга к капиталу упало со 122,5% до 8,4% за последние пять лет. Долг компании на 447% покрыт её операционным денежным потоком, а процентные платежи в 54 раза меньше, чем прибыль компании до процентных и налоговых выплат.

– – – В этот раз мы изучили основные мультипликаторы из двух важных групп. Надеемся, они помогут вам анализировать компании и принимать верные инвестиционные решения.

В целом, всевозможных мультипликаторов и коэффициентов ещё очень много. Предлагаем оставить их для будущих статей, а сейчас отпускаем читателя на заслуженный отдых ![]()