Структура документа

Профстандарт бухгалтера 2023, утвержденный правительством РФ можно скачать здесь.

Он включает следующие разделы:

| Общие сведения, там описываются основные моменты, относящиеся к данной специальности |

В числе прочего указывается:

|

| Следующий короткий раздел | Описание функций, они будут перечислены в соответствующей главке этой статьи |

| После этого идет большой раздел, который составляет подавляющую часть документа |

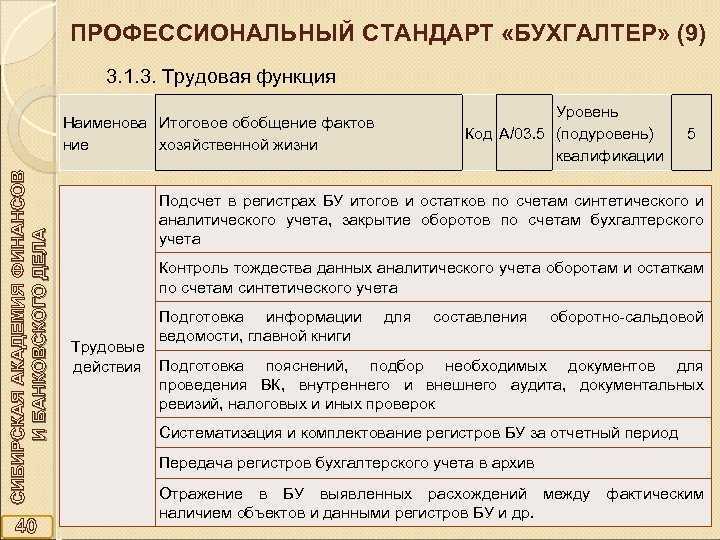

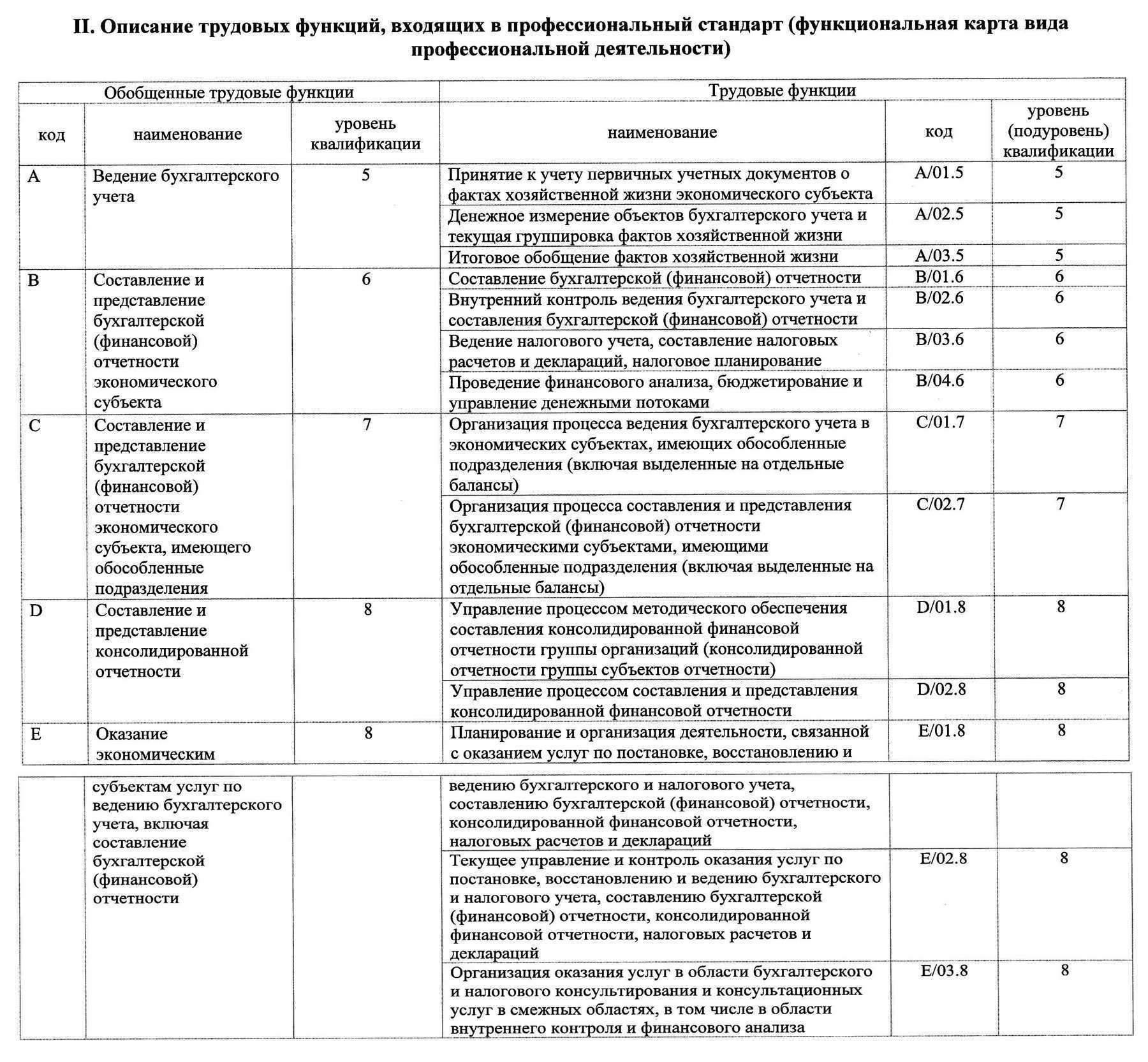

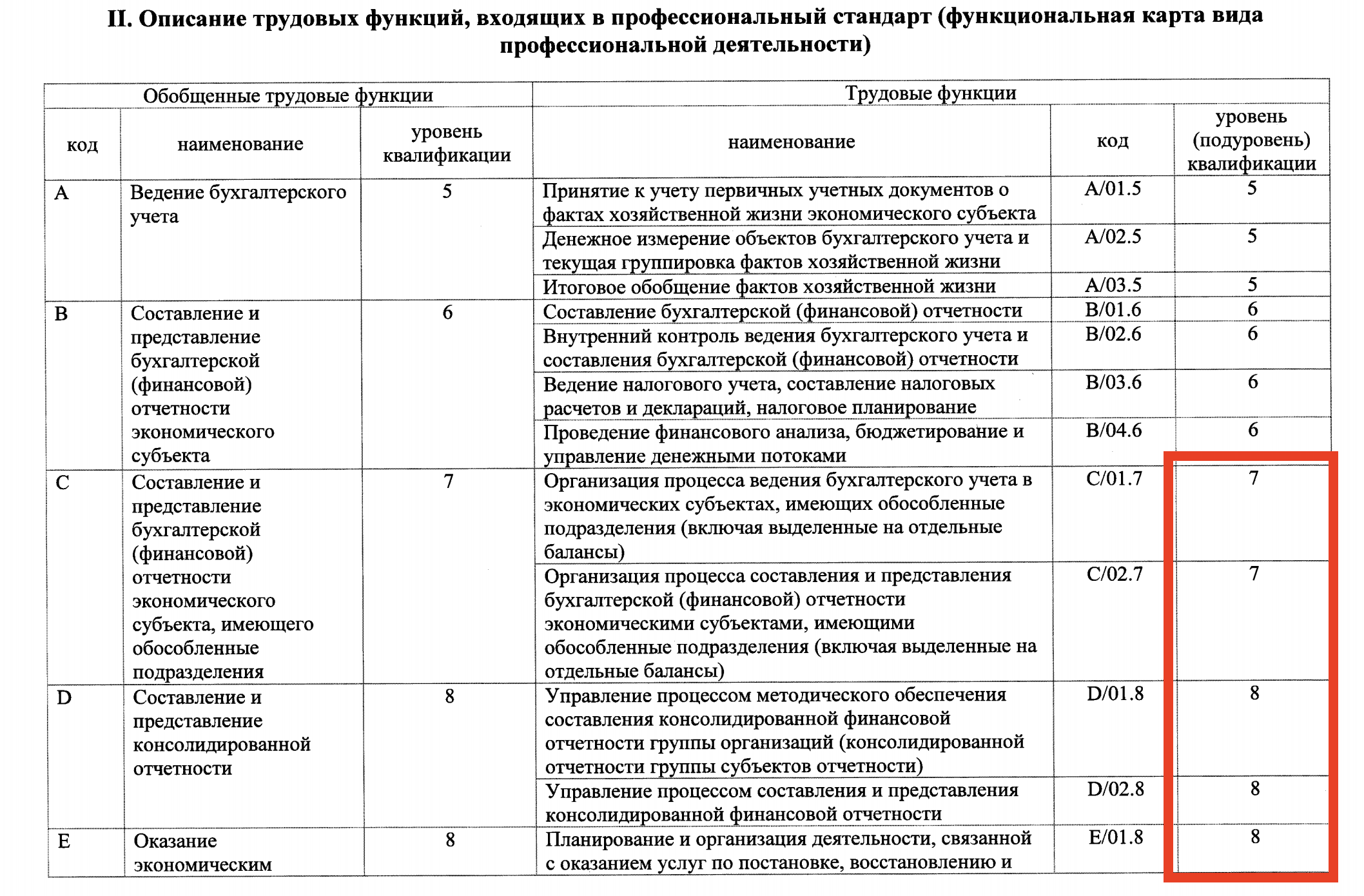

Включающий подробную характеристику различных трудовых функций, перечисленных в предыдущем.

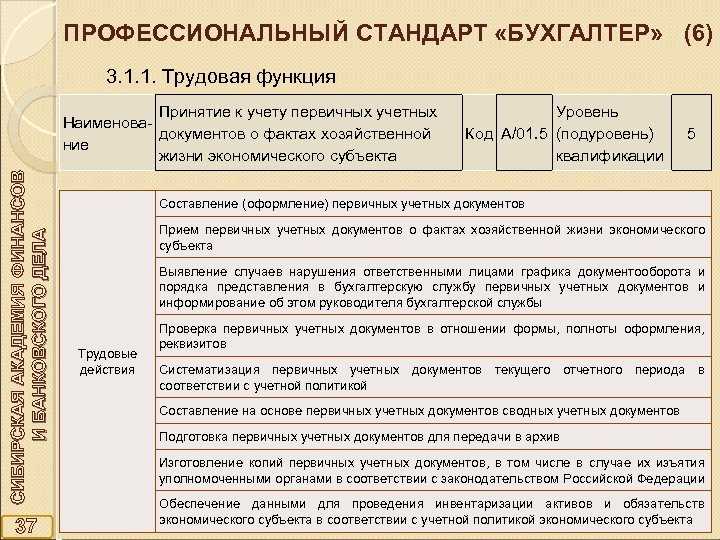

Они разбираются подробным образом, для каждой приводятся:

|

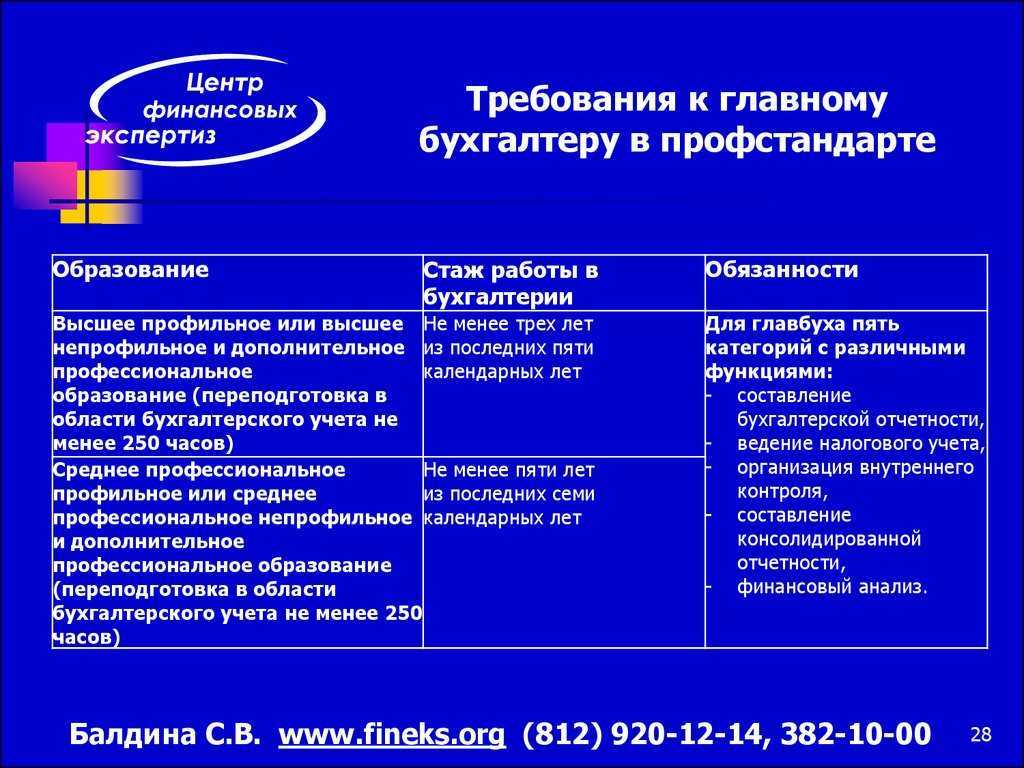

Требования к главному бухгалтеру

Должность главбуха может соответствовать трем степеням профессионального стандарта №309: ступеням B, C и D. Соответственно, для каждой ступени будут свои требования к образованию и профессиональным компетенциям главбуха.

На ступени B для занятия должности главбуха имеются следующие требования к образованию специалистов:

-

высшее профильное образование уровня бакалавриата;

-

или высшее непрофильное образование уровня бакалавриата и профессиональная переподготовка в финансово-экономической области;

-

или среднее профильное финансово-экономическое образование;

или среднее непрофильное образование и профессиональная финансово-экономическая переподготовка.

Для занятия должности главбуха имеется требование наличия стажа работы бухгалтером или в сфере финансов не менее пяти лет для претендентов, имеющих высшее образование, и не менее семи лет — для претендентов со средним образованием.

Кроме того, имеется требование о прохождении программ повышения квалификации не менее 120 часов за последние три года, но в объеме не менее 20 часов за каждый год.

Должность главбуха на ступени С могут занимать специалисты с высшим образованием (профильным или непрофильным) уровня магистратуры или специалитета. При наличии непрофильного образования есть требование о наличии пройденной программы профессиональной переподготовки.

Кроме того, главбух должен иметь не менее 5 лет работы на руководящих должностях в сфере бухгалтерии и финансов. Ему также необходимо повышать квалификацию в объеме не менее 120 часов каждые три года.

На ступени D требования для главбуха по образованию и повышению квалификации остаются идентичными требованиям на ступени C.

При наличии профильного образования для главбуха существует требование работы в течение трех из последних пяти лет стажа:

-

на должностях ступени C;

-

или в системе бухгалтерского аудита.

При непрофильном образовании — работа на таких должностях в течение пяти из последних семи лет стажа.

Для кого требования профстандартов обязательны?

Напомним, что в силу ст. 195.3 ТК РФ если данным кодексом, другими федеральными законами, иными нормативными правовыми актами установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, то профессиональные стандарты в части указанных требований обязательны для применения работодателями. То есть обязательными считаются только те требования профстандартов, которые введены или Трудовым кодексом, или федеральными законами, или иными нормативными актами.

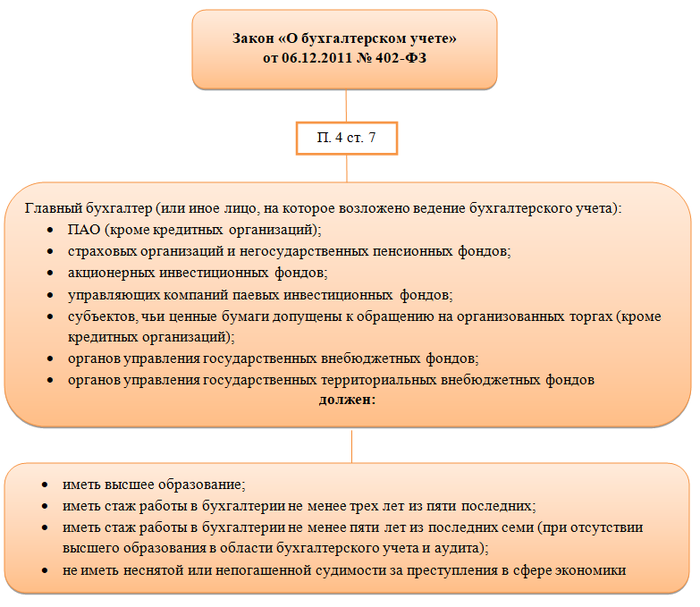

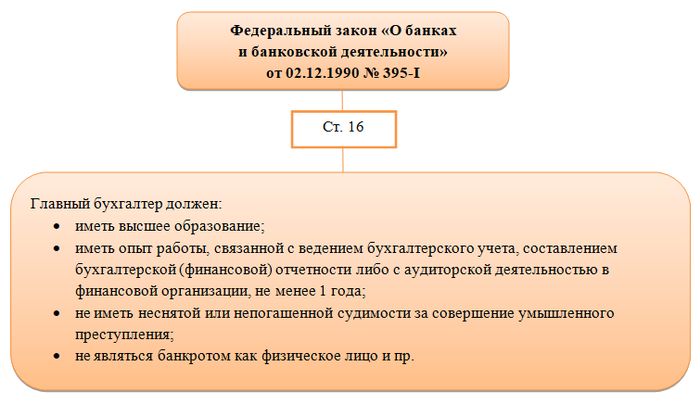

Обратимся к Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В соответствии с ч. 3 ст. 7 этого закона ведение бухгалтерского учета руководитель организации может возложить на главного бухгалтера или иное должностное лицо организации либо заключить гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

1) иметь высшее образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Однако такие требования распространяются только на главных бухгалтеров:

-

открытых акционерных обществ (за исключением кредитных организаций);

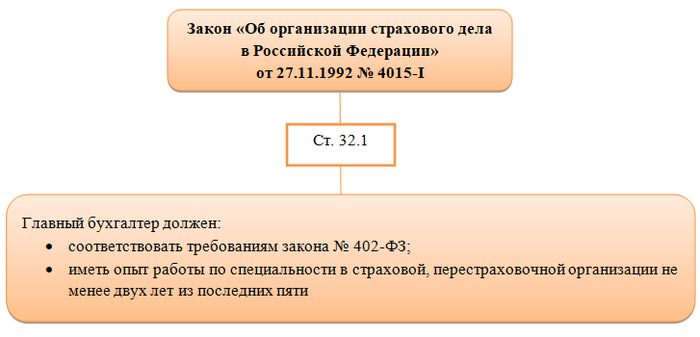

-

страховых организаций;

-

негосударственных пенсионных фондов;

-

акционерных инвестиционных фондов;

-

управляющих компании паевых инвестиционных фондов;

-

государственных внебюджетных фондов и их территориальных отделений.

Для остальных организаций требования профстандарта «Бухгалтер» носят рекомендательный характер, и работодатель сам решает, применять ли требования к квалификации, установленные профстандартом.

Требования для главных бухгалтеров некоторых организаций

Для начала ответим на вопрос, кто же обязан применять новый профессиональный стандарт для бухгалтера, а для кого он носит только рекомендательный характер.

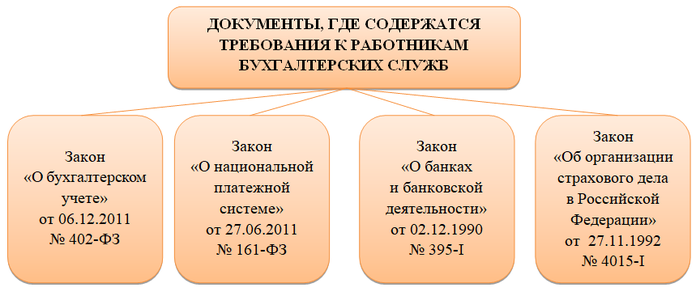

Как было указано на первой схеме, обязанность по применению может быть вменена законодательством РФ. На следующей схеме представим некоторые нормативные правовые акты, которые предъявляют определенные требования к работникам бухгалтерских служб:

Рассмотрим подробнее, какие именно требования предъявляются данными законами:

Итак, из вышесказанного можно сделать вывод, что профстандарты обязательны к применению только для определенных организаций.

ВАЖНО! В связи с введением нового профстандарта для бухгалтера НЕ появляется необходимость его применения каждой организацией!

Таким образом, организации, которые законодательно не обязаны применять профстандарт:

- не могут уволить бухгалтера за несоответствие профстандарту;

- могут принимать на должность бухгалтера человека, не соответствующего профстандарту.

Однако не стоит забывать рекомендательный характер профстандарта главного бухгалтера, на основании которого можно выбирать специалиста при приеме на работу, а также повышать квалификацию уже действующих сотрудников.

Здесь же отметим, что согласно ст. 196 ТК РФ работодатель самостоятельно определяет, является ли повышение квалификации необходимым мероприятием. Но ничто не мешает сделать это по договоренности, внеся соответствующие пункты в коллективный или трудовой договор. Между тем работодатель обязан организовывать профобучение (дополнительное профобразование) для сотрудников, если это требуется для конкретных видов деятельности и предусмотрено ФЗ РФ либо иными правовыми актами.

Процедура внедрения профессиональных стандартов

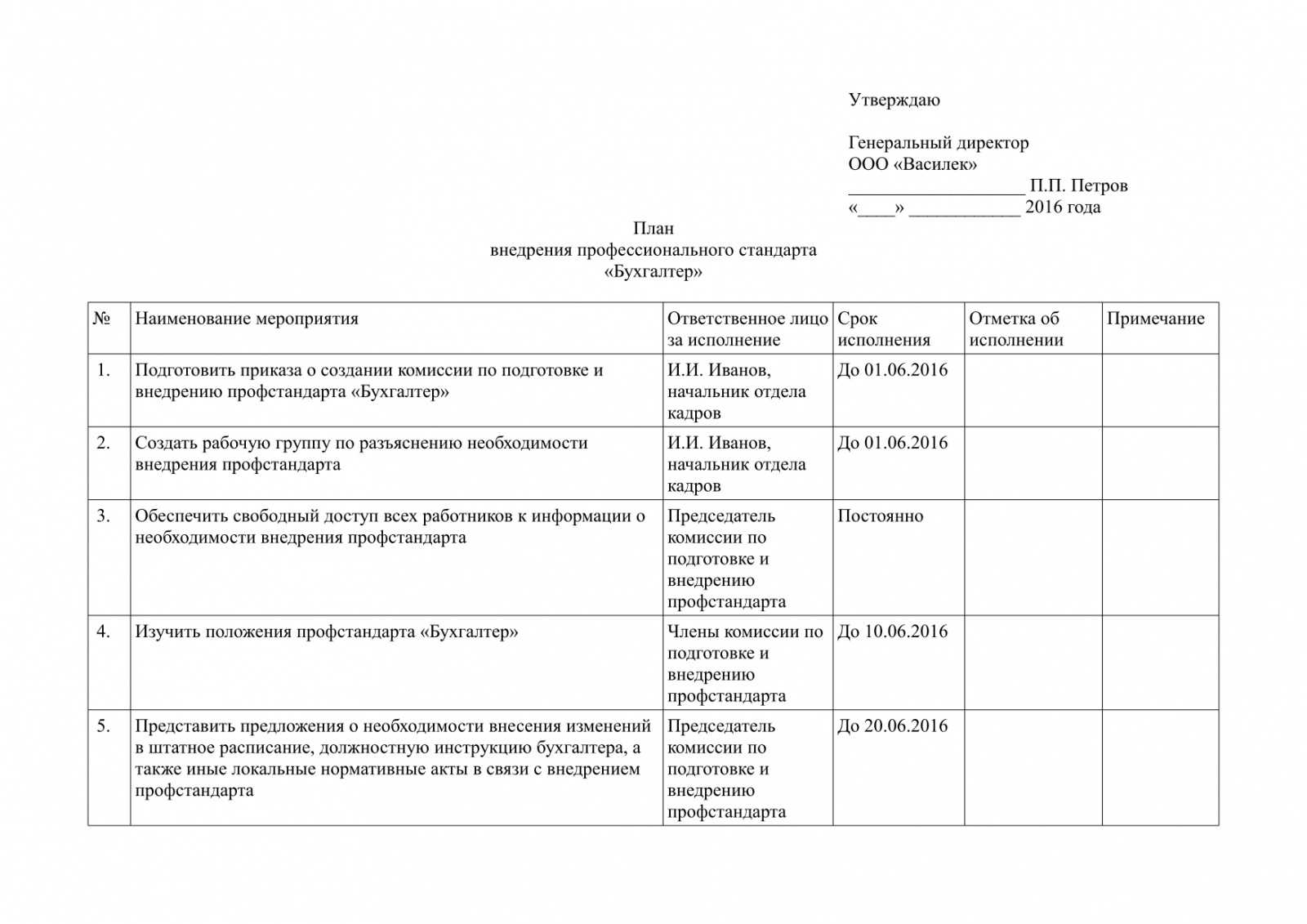

Согласно статье 8 Трудового кодекса Российской Федерации, внедрение профстандарта «Бухгалтер» 2016 может осуществляться по желанию организации и в установленном руководством режиме.

Для внедрения ПС рекомендуется создание рабочей группы. Состав ее отражается в приказе руководителя фирмы и может включать в себя представителей таких отделений, как:

- Бухгалтерия.

- Служба управления персоналом.

- Юридический отдел.

Приказ о создании рабочей группы по внедрению профстандартов

Составьте приказ в произвольной форме. Укажите в нем состав рабочей группы. Туда включите представителей ключевых подразделений организации. Ознакомьте членов рабочей группы с приказом под подпись.

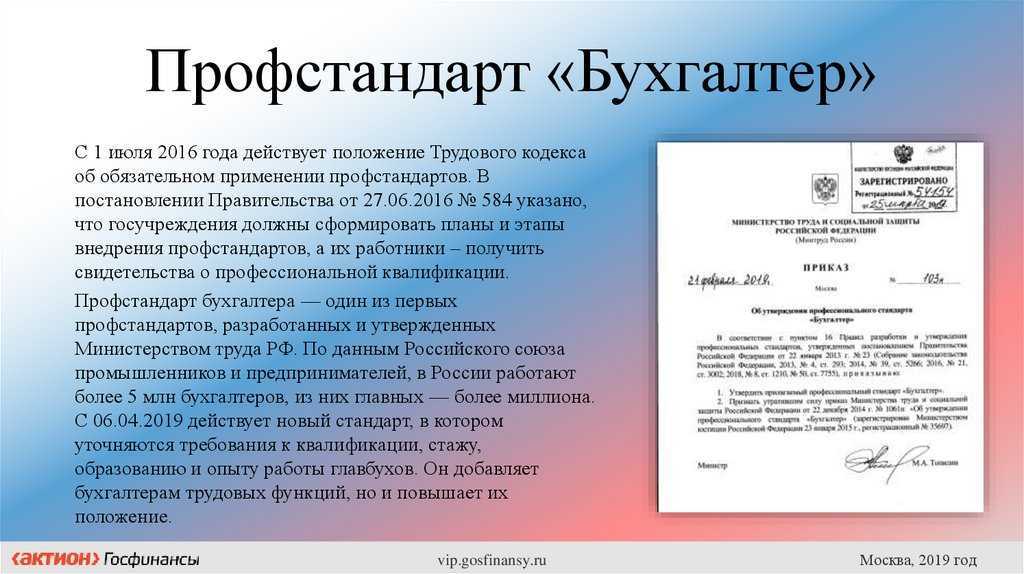

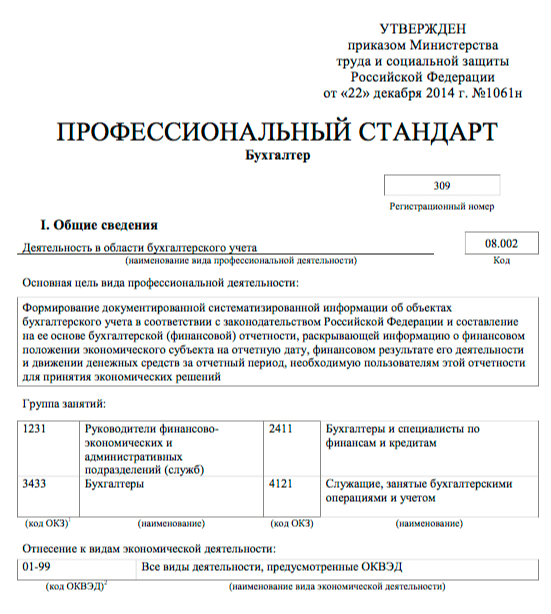

О профстандарте для главного бухгалтера.

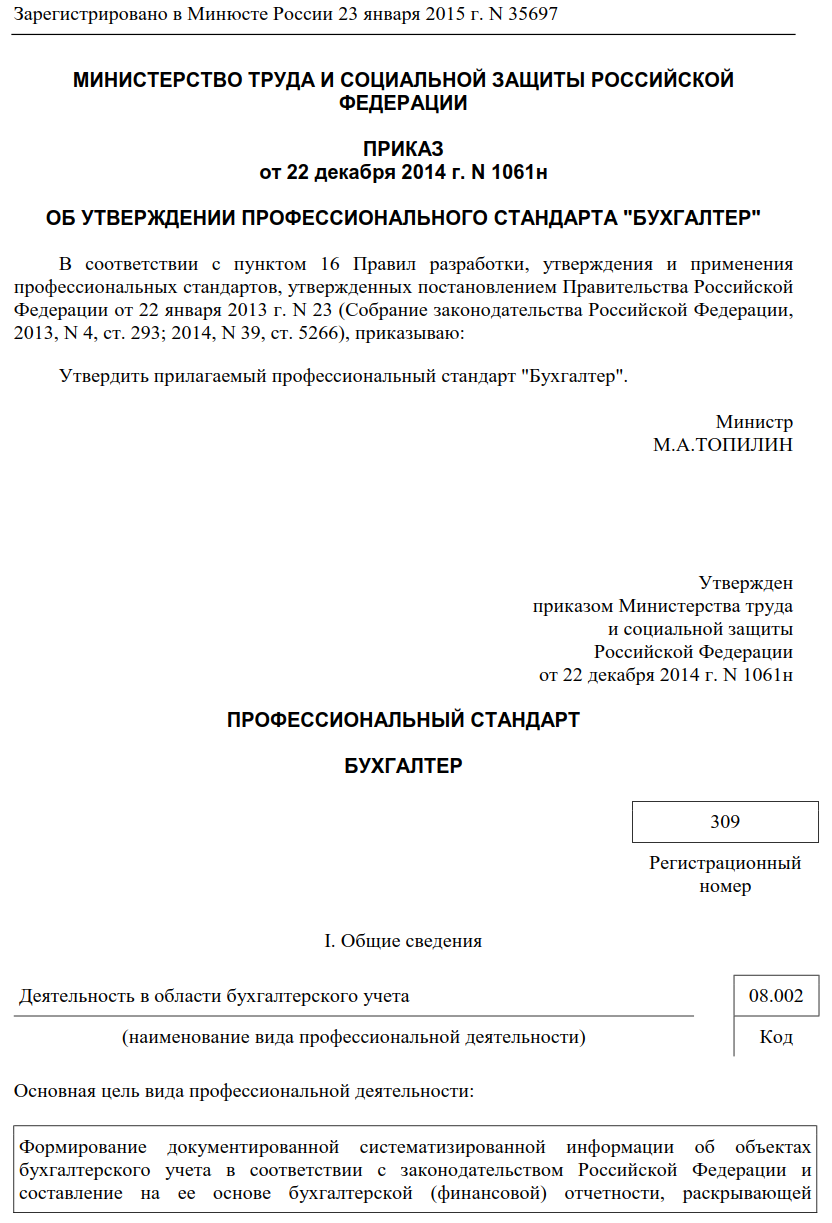

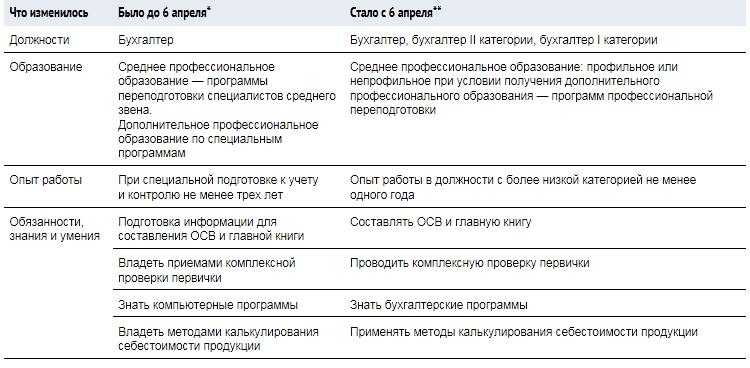

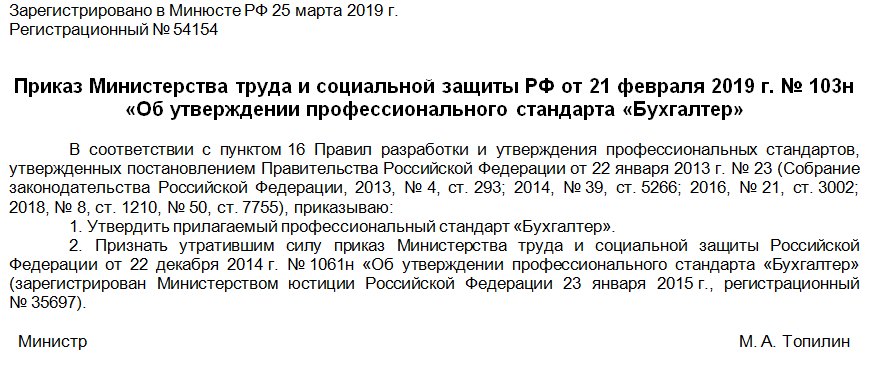

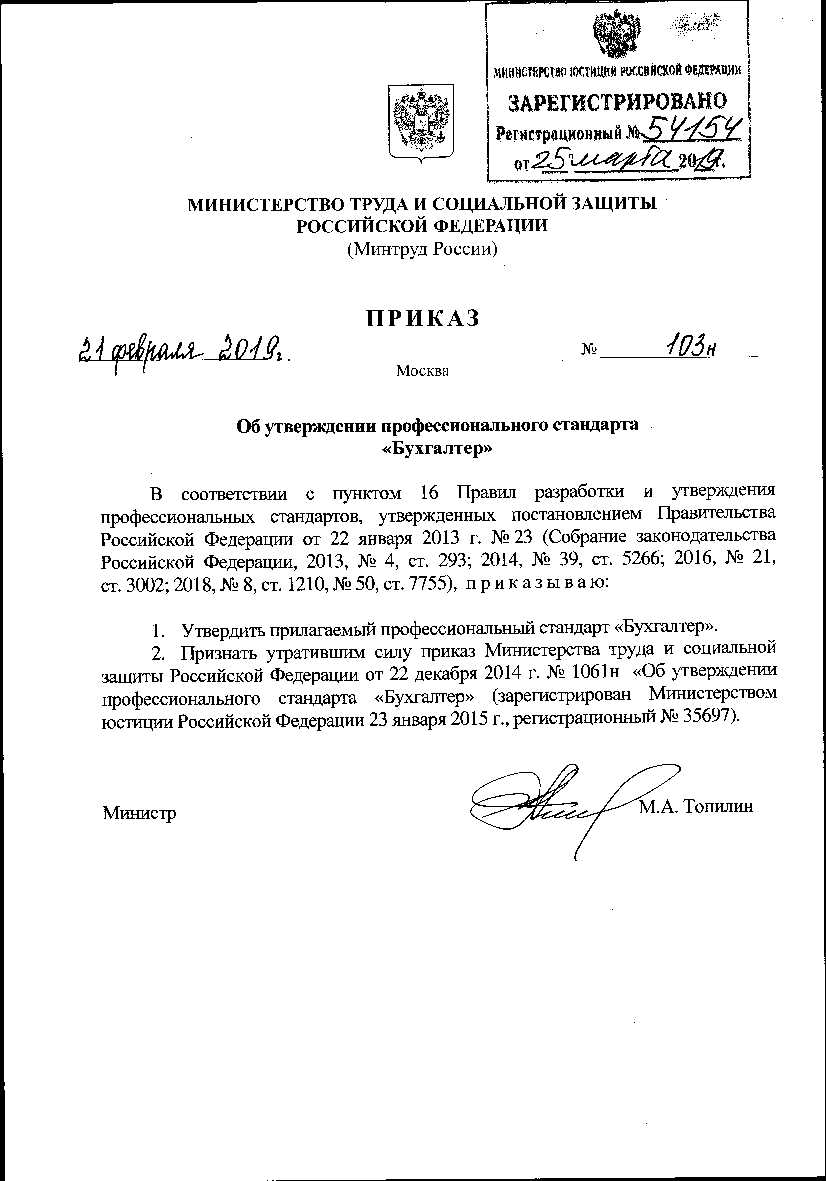

Первый профессиональный стандарт «Бухгалтер» был утвержден Приказом Минтруда РФ от 22.12.2014 № 1061н. В 2019 году Приказом Минтруда РФ от 21.02.2019 № 103н был утвержден новый стандарт, который изменил требования к бухгалтерам и главным бухгалтерам.

По сравнению со старым стандартом, в новом установлен расширенный перечень возможных наименований бухгалтерских должностей. Так, если в старом стандарте было только одно наименование «бухгалтер», то сейчас это три должности: «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории».

Вместо одной должности «главный бухгалтер» с 6-м квалификационным уровнем сейчас введены следующие должности:

-

главный бухгалтер (6 – 8-й квалификационные уровни);

-

начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета (6 – 8-й квалификационные уровни);

-

начальник (руководитель, директор) управления (службы, департамента) консолидированной финансовой отчетности (8-й квалификационный уровень);

-

директор по операционному управлению (8-й квалификационный уровень);

-

директор по бухгалтерскому аутсорсингу (8-й квалификационный уровень);

-

коммерческий директор (8-й квалификационный уровень);

-

директор по развитию бизнеса (8-й квалификационный уровень).

Согласно требованиям старого стандарта, чтобы трудиться на должности главного бухгалтера, работник должен был иметь высшее (профильное) или среднее профессиональное образование с дополнительными программами повышения квалификации и профессиональной переподготовки, а также опыт практической работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, для лиц:

-

с высшим образованием – не менее трех из последних пяти календарных лет;

-

со средним профессиональным образованием – не менее пяти из последних семи календарных лет.

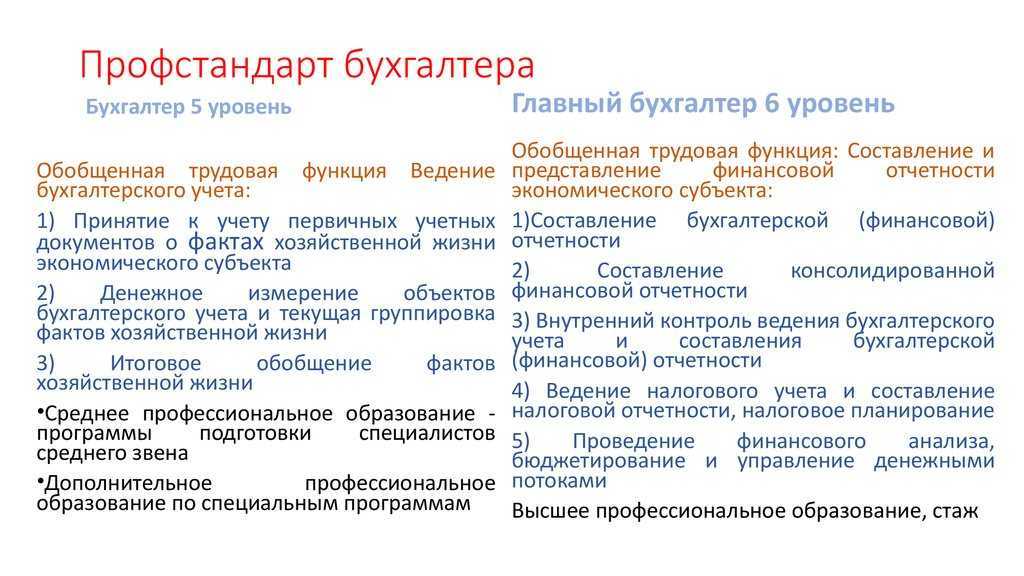

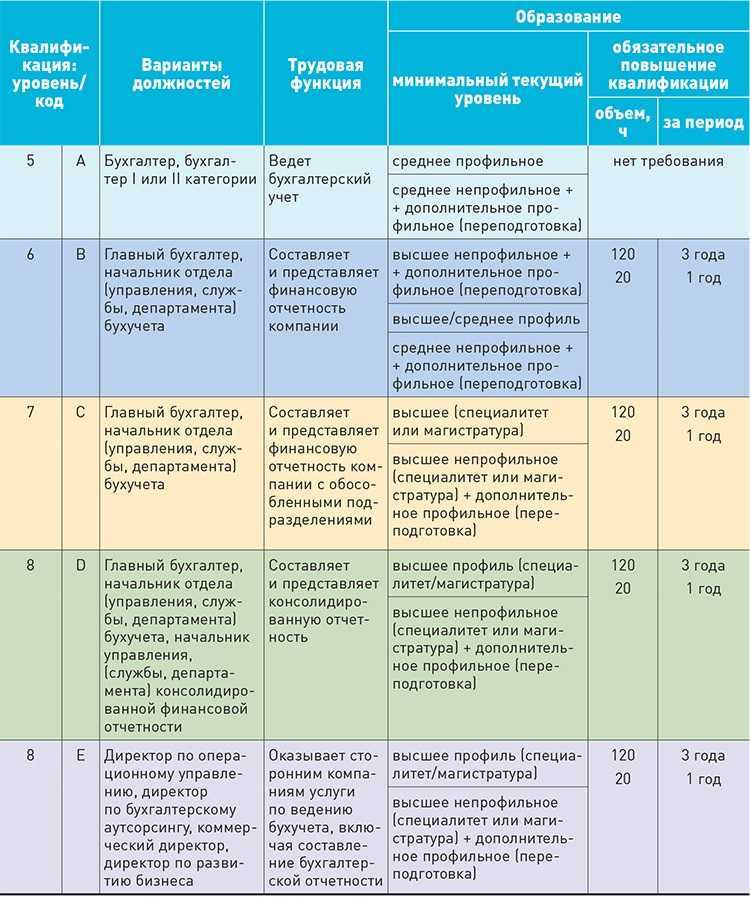

Сейчас помимо того, что для главного бухгалтера добавили еще два квалификационных уровня (7 и 8), что значительно повысило требования к данной должности, изменились и требования к его квалификации. В зависимости от квалификационного уровня установлены разные уровни образования, опыт работы и обобщенная трудовая функция. Приведем требования к главным бухгалтерам всех уровней в таблице.

|

Уровень |

Обобщенная трудовая функция |

Требование к образованию |

Опыт работы |

|---|---|---|---|

|

6 |

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта |

Высшее образование – бакалавриат |

Не менее пяти лет бухгалтерско-финансовой работы |

|

Cреднее профессиональное |

Не менее семи лет бухгалтерско-финансовой работы |

||

|

7 |

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения |

Высшее образование – |

Не менее пяти лет бухгалтерско-финансовой работы на руководящих должностях |

|

8 |

Составление и представление консолидированной отчетности |

Высшее образование – |

Не менее пяти лет из последних семи лет работы, связанной с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью (в том числе на руководящих должностях); не менее трех лет из последних пяти лет (в том числе на руководящих должностях) при наличии высшего образования в области экономики по специализации – бухучет и (или) аудит |

Если высшее или среднее образование у работников всех уровней непрофильное, они должны иметь дополнительное образование по программам профессиональной переподготовки.

Кроме того, главные бухгалтеры всех уровней должны получать дополнительное образование по программам повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Что будет с «нестандартным» бухгалтером?

Несоответствие профстандарту бухгалтера не является причиной увольнения специалиста. Ее определяют через аттестацию, а не через профстандарт. Отсутствие стажа и образования также

не дает повода для увольнения.

Из этого следует, что бухгалтер, в полной мере выполняющий возложенные функции и имеющий аттестат проф бухгалтера, не может быть уволен из-за несоответствия стандарту. Если его

опыт не отвечает внутренним требованиям компании, а бухгалтер полностью выполняет свои обязанности, он имеет право продолжать работу.

Увольнение последует в случае:

- если работник отказывается проходить курсы повышения квалификации;

- получил низкую оценку на аттестации;

- попадает под сокращение штата.

Если бухгалтер не отвечает профстандарту, работодатель может организовать его обучение, чтобы повысить профессиональный уровень до требований стандарта.

Проверкой квалификации бухгалтера, как и представителей других профессий, будут заниматься инспектора по труду. Они не смогут исследовать навыки, но могут проверять документацию,

подтверждающую их (например, сертификат соответствия профстандарту бухгалтера (ИПБР).

Профессиональный стандарт бухгалтера может стать не «бичом», а благом для специалистов, которые сумеют применить его требования для собственных профессиональных интересов. От

него они получают точный перечень направлений для дальнейшего повышения квалификации.

Ищете курсы повышения квалификации, чтобы соответствовать требованиям стандарта и запросам компании? Используйте программы от нашей Академии! Выберите курс и пройдите первый

урок бесплатно, чтобы оценить, насколько комфортно дополнять квалификацию онлайн!

Выбрать курс и пройти пробный урок

Используют ли в вашей компании профстандарт для оценки квалификации бухгалтеров?

Квалификационные требования

Так как стандарт делает различие между бухгалтером просто и главным, существует разница и в требованиях, предъявляемых к таким сотрудникам.

Ниже в соответствующих главках приведены параметры, которым должны соответствовать соискатели той и другой должности.

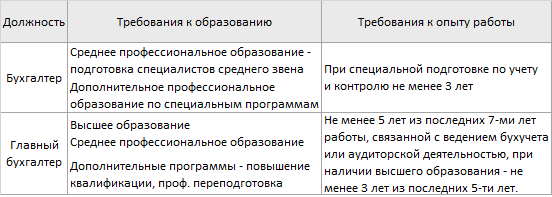

Специалист

Квалификационные требования к бухгалтеру предусмотрены в соответствии с категорией:

| Если такой специалист ее не имеет, то для него установлены следующие критерии |

Среднее образование по экономическому профилю и стаж для него отсутствует

Дополнительная подготовка и работа в течение трех лет |

| Вторая категория предполагает |

Окончание вуза без условий по опыту

При образовании более низкого уровня — такой же стаж в три года на предыдущем уровне |

| Для первой категории сотруднику | Уже необходимо получить высшее образование и проработать на второй ступени в течение также трех лет |

Главный бухгалтер

Сотрудник этого уровня может:

| Обладать высшим образованием |

В том числе:

В обоих таких случаях установлено, что его практически опыт должен включать работу как минимум в продолжение трех из пяти предшествующих лет по специальности, которая относится к одной из следующих групп:

|

| Иметь среднее образование, включая |

Подготовку по экономическому профилю;

Также по любому иному, но в таком случае следует также пройти допобучение |

В обоих этих случаях для соискателя предъявляются требования к стажу по тех же специальностям, что и для обладателя диплома вуза (см. выше), но срок повышен, составляя уже пять лет из предыдущих семи.

Видео: что входит в обязанности

Какие законодательные акты регулируют профессиональные стандарты

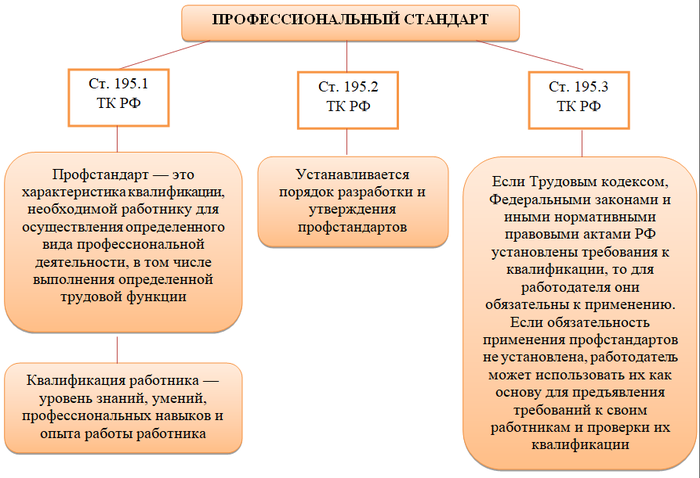

Для начала определимся с понятиями. Что такое профессиональный стандарт и какие законы РФ регулируют соответствие ему?

Определение содержится в Трудовом кодексе РФ:

Новость об изменениях в профстандарте для бухгалтера вызвала у работодателей закономерные опасения, не повлечет ли это дополнительных, излишних с точки зрения руководителя трат на аттестацию бухгалтеров. Бухгалтеры же, в свою очередь, обеспокоились, не будет ли принятие новых правил поводом для их увольнения.

Чтобы развеять сомнения и внести ясность, подробно расскажем все об изменениях в новом профстандарте бухгалтера.

Новый профстандарт бухгалтера, применяемый в 2021 году, утвержденный Правительством РФ, введен в действие приказом Министерства труда и социальной защиты РФ от 21.02.2019 № 103н с 06.04.2019 и носит рекомендательный характер.

Ниже вы можете ознакомиться с полным текстом документа:

Выделим основные положения данного приказа.

Особенности обучения на бухгалтерском учёте в НИПКЭФ

На сегодня в НИПКЭФ имеются программы профессиональной переподготовки, где вы можете пройти обучение по налоговому и бухгалтерскому учету, анализу и аудиту.

Мы рекомендуем пройти наши курсы и программы бухгалтерам, аудиторам, а также всем тем, кто хочет начать свою карьеру в бухгалтерском деле. Бухгалтерия и финансы — отрасль, в которой постоянно меняются нормы, формы и виды отчетности. Поэтому регулярно проходить повышение квалификации необходимо даже опытным бухгалтерам. Напомним, что такое требование существует для бухгалтеров в профстандарте.

Помимо общих знаний в сфере бухгалтерского дела, мы предлагаем программы для обучения бухгалтеров, работающих на предприятиях и организациях:

-

строительной отрасли;

-

коммерческой сферы;

-

сельского хозяйства;

-

бюджетной сферы;

-

общественного питания.

На время обучения мы предоставляем вам доступ к библиотеке вебинаров и обучающих материалов.

Мы доверяем своим слушателям, поэтому предоставляем вам возможность расплачиваться за обучение в рассрочку, без необходимости брать банковский кредит.

Все наши преподаватели имеют не только теоретическую подготовку, но и опыт «живой» работы на местах. Поэтому знания, которые они дают своим ученикам, в первую очередь, нацелены на практическую область, что дает возможность нашим слушателям сразу же использовать их в своей работе.

НИПКЭФ — институт, чья работа состоит исключительно в преподавании экономико-финансовых дисциплин, что делает нас экспертами в этой области. Все наши программы и курсы построены с учетом государственного образовательного стандарта (ФГОС), в результате чего наши дипломы и свидетельства пользуются заслуженным доверием при приеме на работу.

Кроме того, НИПКЭФ ведет свою деятельность в Москве, что также дает потенциальному работодателю дополнительную уверенность в том, что его будущий сотрудник окажется грамотным и нужным ему специалистом, отвечающим всем необходимым требованиям.

Роль профстандартов в законодательстве о труде и об образовании

Понятие профстандарта присутствует в основных законах о труде (ТК в его редакциях начиная с 03.12.2012) и об образовании (закон от 29.12.2012 № 273-ФЗ) с конца 2012 года.

Оно связывает воедино представление о квалификации работника (его знаниях, умениях, навыках и опыте), необходимой ему для исполнения должностных обязанностей по определенной специальности, и ФГОС, посвященный этой же специальности.

Профстандарт для законодательства о труде является относительно новым документом, основная задача которого заключается в замене собой в перспективе действующих до сих пор (постановление Минтруда от 12.05.1992 № 15а) единых квалификационных справочников:

-

работ и профессий рабочих;

-

должностей руководителей, специалистов и служащих.

Делается это как с целью обновления (доведения до современного уровня) существующих требований к профессиям, так и для разработки квалификационных описаний новых профессий.

Для законодательства об образовании профстандарт должен стать тем главным документом, из которого при формировании ФГОС будут черпаться представления современных работодателей о требованиях к работнику, предназначенных для выполнения должностных функций по определенной специальности. Увязка эта становится настолько тесной, что без профстандарта оказывается невозможной разработка ФГОС для новых профессий (письмо Минэкономразвития от 26.03.2015 № Д28и-877).

Замена квалификационных справочников профстандартами — процесс не только постепенный, но и плановый. В этих целях могут приниматься различные нормативные акты.

Так, например, в соответствии с распоряжением Правительства от 31.03.2014 № 487-р, было утверждено большое количество плановых мероприятий на период 2014–2016 годов.

Узнайте, как правильно вести бухгалтерский учет в строительных компаниях. И применять в этой сфере новые ФСБУ. Пройдите курс, получите официальное удостоверение и станьте бухгалтером-профи в строительной сфере. Смотреть бесплатный урок из курса.

Увольнять или не увольнять?

Сразу скажем, что даже если работодатель обязан применять профстандарт для главного бухгалтера, но его квалификация не соответствует требованиям стандарта, уволить главбуха за это нельзя, поскольку нет такого основания для увольнения как, например, «несоответствие квалификации».

Если до начала применения работодателем (самостоятельно или в силу закона) профстандарта главный бухгалтер без высшего образования уже трудился и при внедрении стандартов было установлено, что его квалификация не соответствует требованиям стандарта, уволить его можно будет только по результатам аттестации. И то это можно будет сделать только после того, как работодатель предложит работнику пройти повышение квалификации, включив его в план профессиональной подготовки работников.

При этом, даже если работник отказался повышать квалификацию, но имеет достаточный опыт и знания по занимаемой должности, то по рекомендации аттестационной комиссии он может оставаться на своей должности дальше.

Если же по результатам проведения аттестации будет установлено несоответствие работника занимаемой должности вследствие недостаточной квалификации, тогда его можно будет уволить на основании п. 3 ч. 1 ст. 81 ТК РФ (несоответствие работника занимаемой должности или выполняемой работе в связи с недостаточной квалификацией, подтвержденной результатами аттестации). Перед увольнением сотруднику следует предложить перевод на другую работу, соответствующую его квалификации.

Соответствие работника требованиям профстандарта может быть установлено и в результате прохождения им и с его согласия по направлению работодателя независимой оценки квалификации, которая проводится в центрах независимой оценки.

Не забывайте, что уволить по п. 3 ч. 1 ст. 81 ТК РФ можно не всех работников. Например, увольнению не подлежит беременная женщина, одинокая мать, воспитывающая ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), женщина, имеющая ребенка в возрасте до трех лет.

* * *

В соответствии с Федеральным законом № 402-ФЗ обязательные требования к главным бухгалтерам казенных учреждений в отношении их квалификации не установлены. Поэтому требования к образованию главного бухгалтера, предусмотренные профстандартом и обязательные в силу этого закона, для казенных учреждений носят рекомендательный характер.

Работодатель вправе установить в должностной инструкции свои требования к квалификации главного бухгалтера или использовать требования профстандарта.

Согласно профстандарту главный бухгалтер без высшего образования, в чью основную функцию входит составление и представление бухгалтерской (финансовой) отчетности, может иметь:

-

или высшее образование по программе бакалавриат и стаж бухгалтерско-финансовой работы не менее пяти лет;

-

или среднее профессиональное образование и стаж не менее семи лет бухгалтерско-финансовой работы.

Если высшее или среднее образование непрофильные, работник дополнительно должен освоить программу профессиональной переподготовки.

Таким образом, главный бухгалтер без высшего образования даже в соответствии с профстандартом может иметь среднее профессиональное образование и стаж работы семь лет. Если образование непрофильное, ему следует предложить пройти профессиональную переподготовку, если ее еще не было.

Финансы и экономика

Найдено 45 профстандартов

| Код | Наименование | Область применения | |

| 08.001 | Специалист по платежным системам | Финансы и экономика | подробно |

| 08.002 | Бухгалтер | Финансы и экономика | подробно |

| 08.003 | Специалист по микрофинансовым операциям | Финансы и экономика | подробно |

| 08.004 | Специалист рынка ценных бумаг | Финансы и экономика | подробно |

| 08.005 | Страховой брокер | Финансы и экономика | подробно |

| 08.006 | Специалист по внутреннему контролю (внутренний контролер) | Финансы и экономика | подробно |

| 08.007 | Специалист казначейства банка | Финансы и экономика | подробно |

| 08.008 | Специалист по финансовому консультированию | Финансы и экономика | подробно |

| 08.009 | Специалист по факторинговым операциям | Финансы и экономика | подробно |

| 08.010 | Внутренний аудитор | Финансы и экономика | подробно |

| 08.011 | Специалист по ипотечным кредитам и займам | Финансы и экономика | подробно |

| 08.012 | Специалист по страхованию | Финансы и экономика | подробно |

| 08.013 | Специалист по операциям на межбанковском рынке | Финансы и экономика | подробно |

| 08.014 | Специалист по работе с просроченной задолженностью | Финансы и экономика | подробно |

| 08.015 | Специалист по корпоративному кредитованию | Финансы и экономика | подробно |

| 08.016 | Специалист по кредитному брокериджу | Финансы и экономика | подробно |

| 08.017 | Специалист по операциям с драгоценными металлами | Финансы и экономика | подробно |

| 08.018 | Специалист по управлению рисками | Финансы и экономика | подробно |

| 08.019 | Специалист по потребительскому кредитованию | Финансы и экономика | подробно |

| 08.020 | Специалист по работе с залогами | Финансы и экономика | подробно |

| 08.021 | Специалист по финансовому мониторингу (в сфере противодействия легализации доходов, полученных преступным путем, и финансированию терроризма) | Финансы и экономика | подробно |

| 08.022 | Статистик | Финансы и экономика | подробно |

| 08.023 | Аудитор | Финансы и экономика | подробно |

| 08.024 | Эксперт в сфере закупок | Финансы и экономика | подробно |

| 08.025 | Специалист в оценочной деятельности | Финансы и экономика | подробно |

| 08.026 | Специалист в сфере закупок | Финансы и экономика | подробно |

| 08.027 | Специалист по платежным услугам | Финансы и экономика | подробно |

| 08.028 | Актуарий | Финансы и экономика | подробно |

| 08.029 | Специалист по организации персонифицированного учета пенсионных прав застрахованных лиц | Финансы и экономика | подробно |

| 08.030 | Специалист по организации администрирования страховых взносов | Финансы и экономика | подробно |

| 08.031 | Специалист по организации назначения и выплаты пенсии | Финансы и экономика | подробно |

| 08.032 | Специалист по организации и установлению выплат социального характера | Финансы и экономика | подробно |

| 08.033 | Специалист по дистанционному банковскому обслуживанию | Финансы и экономика | подробно |

| 08.034 | Специалист по лизинговой деятельности | Финансы и экономика | подробно |

| 08.035 | Маркетолог | Финансы и экономика | подробно |

| 08.036 | Специалист по работе с инвестиционными проектами | Финансы и экономика | подробно |

| 08.037 | Бизнес-аналитик | Финансы и экономика | подробно |

| 08.038 | Специалист по экономике труда | Финансы и экономика | подробно |

| 08.039 | Специалист по внешнеэкономической деятельности | Финансы и экономика | подробно |

| 08.040 | Специалист по прогнозированию и экспертизе цен на товары, работы и услуги | Финансы и экономика | подробно |

| 08.041 | Специалист в сфере управления проектами государственно-частного партнерства | Финансы и экономика | подробно |

| 08.042 | Специалист негосударственного пенсионного фонда | Финансы и экономика | подробно |

| 08.043 | Экономист предприятия | Финансы и экономика | подробно |

| 08.044 | Консультант по налогам и сборам | Финансы и экономика | подробно |

| 08.045 | Специалист в области инновационных финансовых технологий | Финансы и экономика | подробно |