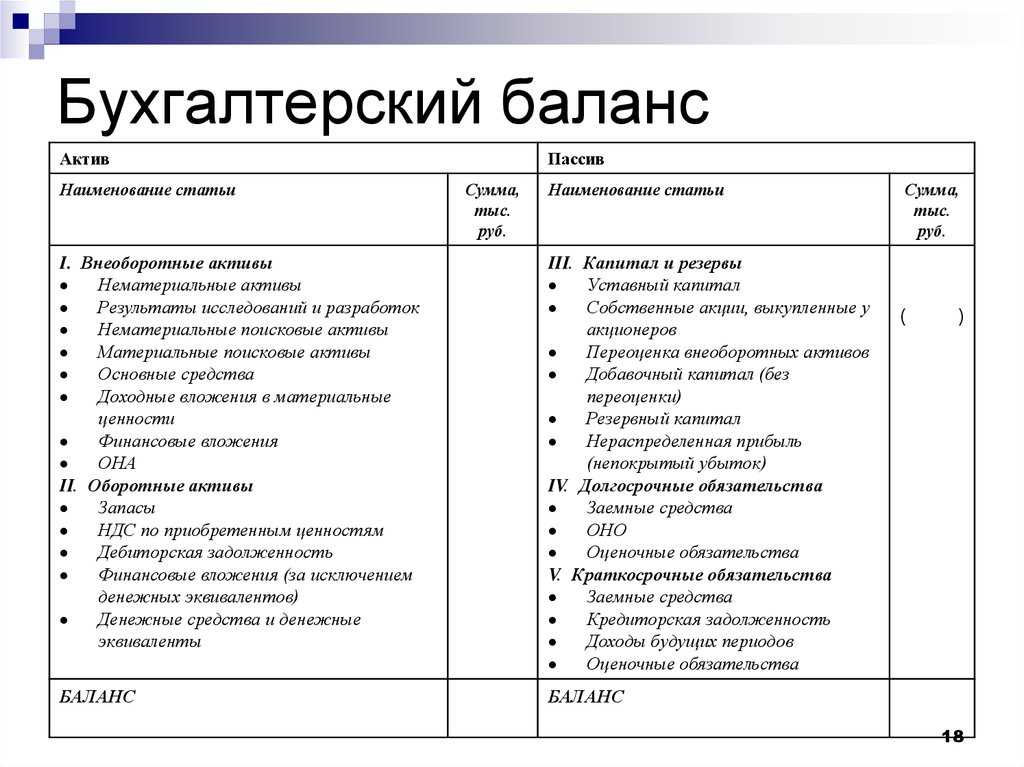

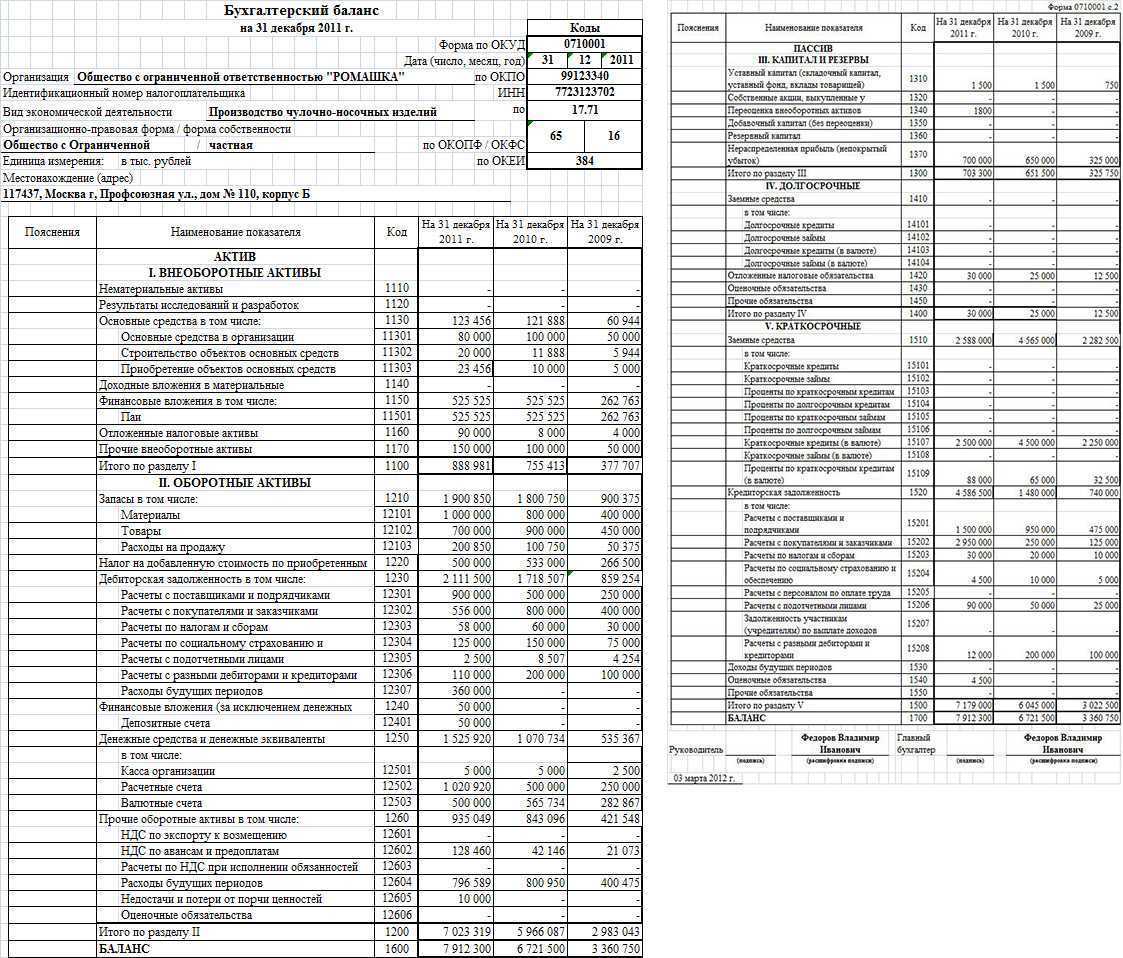

Структура бухгалтерского баланса

В балансе есть два главных раздела: «Активы» и «Капитал и обязательства» (в российских стандартах учета данный раздел еще называется «Пассивы»). Активы показывают все имущество, которое принадлежит предприятию от зданий и оборудования до денежных средств на расчетных счетах. А пассивы (капитал и обязательства) показывают источники финансирования активов, т.е. за счет чего все это имущество было приобретено: за счет собственных средств (капитал) или за счет заемных (обязательства). Активы всегда должны равняться пассивам, отсюда и название «баланс». По сути активы и пассивы работают как 2 стороны одной монеты, активы показывают некие реальные, вещественные объекты, а пассивы раскрывают финансовую предысторию: за счет чего данные объекты были приобретены (за своей счет или в счет заемных средств).

В представленном выше балансе компании ГМК «Норникель» активы равны 998 млрд. руб. При этом раздел капитал и резервы равен лишь 236,5 млрд. Это означает, что активы только на 236,3 млрд. профинансированы за счет собственных средств, а оставшаяся часть активов 761,7 млрд. (998-236,3) приобретена за счет заемных средств.

Активы в свою очередь делятся на «оборотные активы» и «внеоборотные активы»:

-

Внеоборотные активы – это активы компании, основными характеристиками которых являются длительный срок использования и высокая стоимость. Например, недвижимость, оборудования, долгосрочные инвестиционные вложения и т.д. В зависимости от особенностей учетной политики конкретного предприятия, а также от используемых стандартов отчетности (МСФО или РСБУ) могут быть нюансы относительно суммы и сроков, но в целом суть такова.

-

Оборотные активы – это активы, которые потребляются в процессе производства, отсюда и название «оборотные». Например, запасы сырья и материалов постоянно расходуются и снова пополняются, т.е. находятся в обороте. Также как, например, и остатки денежных средств на расчетных счетах компании.

Пассивы делятся на 3 подраздела:

-

Капитал и резервы – в этом разделе показывается объем собственных средств акционеров компании, инвестированных в бизнес.

-

Долгосрочные обязательства – в этом блоке отражаются заемные средства компании и обязательства со сроками погашения более 1 года.

-

Краткосрочные обязательства – обязательства компании сроком до 1 года.

Правила заполнения

- «Материальные внеоборотные активы» — в данную строку заносится остаток на конец периода по учету основных средств за вычетом суммы амортизации. «Нематериальные, финансовые и другие внеоборотные активы» — сюда включаются данные о наличии материальных активов и вложениях в материальные ценности;

- «Запасы» отражены все дебетовые остатки счетов по учету материалов и товаров (т. е. все имеющееся в наличии на складах);

- «Денежные средства и денежные эквиваленты» — в данной строке отображаются все имеющиеся денежные средства в кассе, на основном и специальном расчетных счетах, все переводы в пути;

- «Финансовые и другие оборотные активы» — здесь содержится информация о НДС, дебиторской задолженности поставщиков и покупателей, расчетов по оплате труда и многое другое (19, 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79, 86, 94). Из полученной суммы вычитается кредитовый остаток по сомнительным долгам (63);

- «Капитал и резервы» — в данной строке отображаются сведения о сумме взносов в уставный, добавочный и резервный капиталы предприятия, Информация о нераспределенной прибыли на конец года и вычитается кредитовый остаток по счету «собственные акции» (81);

- «Долгосрочные заемные средства» — строка, показывающая все обязательства предприятия перед кредитными учреждениями и другими юридическими лицами на срок более года;

- «Другие долгосрочные обязательства» — добавляются остатки по расчетам с учредителями и отложенным налоговым обязательствам;

- «Краткосрочные заемные средства» — многие организации оформляют займы и кредиты на срок менее года именно эти суммы отражаются в данной строке;

- «Кредиторская задолженность» — все обязательства предприятия за исключением кредитов и займов(60,62,68,69,70,71,73,75, 76);

- «Другие краткосрочные обязательства» — резервы предстоящих расходов и доходы будущих периодов.

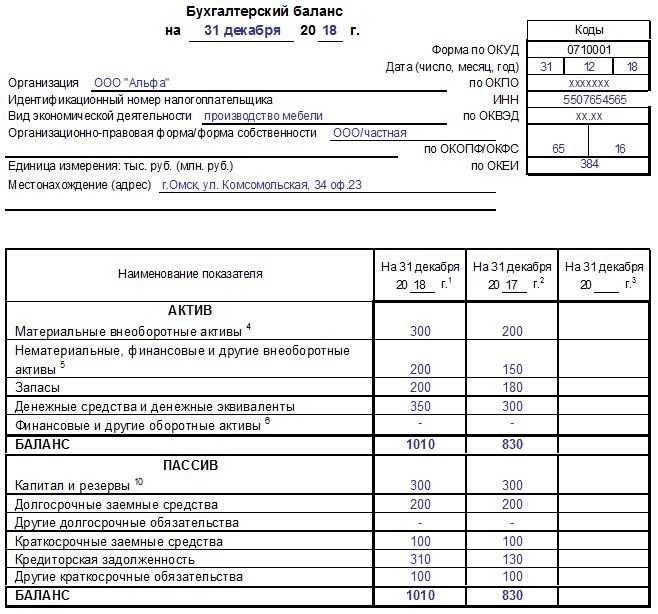

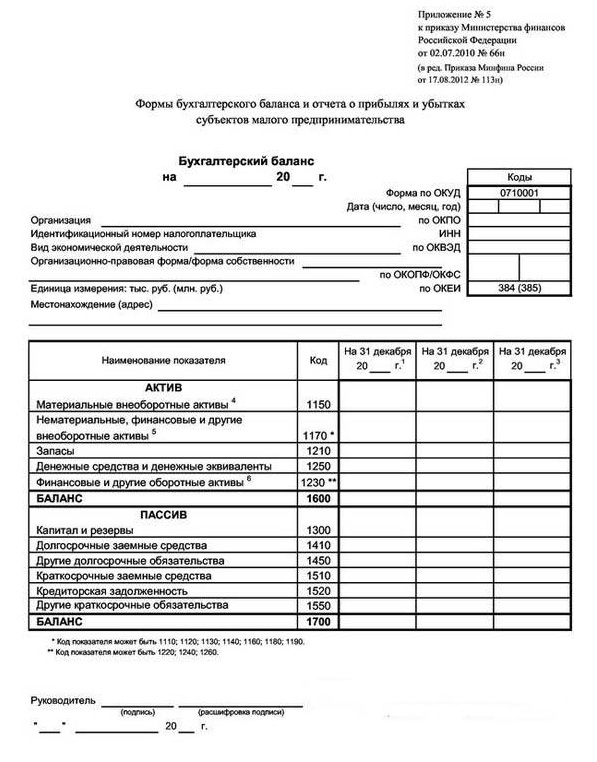

Упрощённый баланс

Малые предприятия могут сформировать баланс, форма которого проще. В нём более укрупненные статьи, но их коды совпадают с обычным балансом. Как выглядит и что показывает упрощённый бухгалтерский баланс, показано ниже.

Таблица 5. Баланс ООО «Омега» на 31.12.2023 в упрощённой форме

| АКТИВ | Код строки | Сумма |

| Материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства) | 1150 | 2000 |

| Нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы) | 1170 | |

| Запасы | 1210 | 3400 |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | 2700 |

| Денежные средства и денежные эквиваленты | 1250 | 1200 |

| БАЛАНС | 1600 | 9300 |

| ПАССИВ | Код строки | Сумма |

| Капитал и резервы (Целевые средства, Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды) | 1300 | 4970 |

| Долгосрочные заёмные средства | 1410 | 1510 |

| Другие долгосрочные обязательства | 1450 | |

| Краткосрочные заёмные средства | 1510 | |

| Кредиторская задолженность | 1520 | 2800 |

| Другие краткосрочные обязательства | 1550 | 20 |

| БАЛАНС | 1700 | 9300 |

Полный образец баланса этой компании можно скачать ниже.

| Скачать образец баланса ООО «Омега» |

Общие положения о бухгалтерской отчетности

Цель и функции бухгалтерской отчетности

Основная цель бухгалтерской отчетности — предоставить пользователям (акционерам, инвесторам, кредиторам, государственным органам и др.) достоверную и объективную информацию о финансовом положении и результативности деятельности организации. Функции бухгалтерской отчетности включают:

- Отражение фактических финансовых операций и экономических событий.

- Обеспечение контроля и анализа финансовой деятельности.

- Оценку финансового состояния организации.

- Учет и контроль использования имущества и обязательств организации.

- Сравнение показателей с предыдущими периодами.

Формы бухгалтерской отчетности

Бухгалтерская отчетность состоит из нескольких форм, представляющих различные аспекты финансовой деятельности организации:

- Бухгалтерский баланс — отражает финансовое состояние организации на определенную дату, включая активы, обязательства и собственный капитал.

- Отчет о прибылях и убытках — демонстрирует результативность деятельности организации за определенный период времени.

- Отчет о движении денежных средств — отражает изменения в денежных потоках организации за определенный период.

- Примечания к бухгалтерской отчетности — содержат дополнительную информацию, пояснения и комментарии к основным формам отчетности.

Принципы составления бухгалтерской отчетности

Составление бухгалтерской отчетности основывается на следующих принципах:

Принцип начисления — доходы и расходы отражаются в отчетности в тот период, к которому они относятся, а не в момент фактического поступления или выплаты денежных средств.

Принцип сохранения непрерывности — информация отражается в отчетности непрерывно и последовательно.

Принцип раскрытия — отчетность должна быть полной, точной и понятной для пользователей.

Принцип сопоставимости — показатели отчетности должны быть сопоставимыми с предыдущими периодами для обеспечения анализа и контроля.

Принцип осторожности — финансовые результаты и положение организации должны быть представлены с учетом возможности неблагоприятного развития событий.

Все эти принципы обеспечивают достоверность, полноту и объективность информации в бухгалтерской отчетности и способствуют принятию взвешенных решений пользователей на основе данной информации.

Пример заполнения упрощенного баланса для усн

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99). Основные причины расхождений показателей: Организация приняла товар основателя бесплатно В доходы по налогам данная прибыль не включается, однако в отчете бухгалтерской части исключения на это нет Компания получила дивиденды В учете по налогу прибыль появляется в момент их зачисления на счет, а в бухгалтерском – в период принятия решения об их зачислении Организацией была проведена переоценка имущества ВВ налоговом учете нет необходимости отображать это При выполнении строительных работ Дата начала и дата окончания их выпадают на разные отчетные кварталы С декларацией на УСН Организации, применяемые упрощенную систему обложения налогов, кроме декларации сдают и отчет из бухгалтерии

Инспекторов, которые проводят сравнение данных бухгалтерской и налоговой отчетности, интересуют определенные показатели – суммы доходов должны совпадать.

Отчетность ф1 и ф2 — что это?

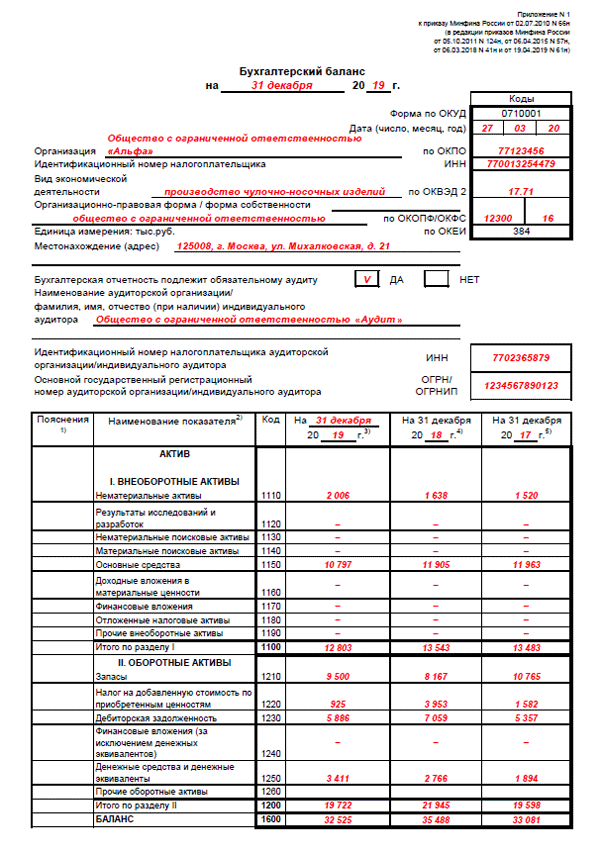

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2024 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

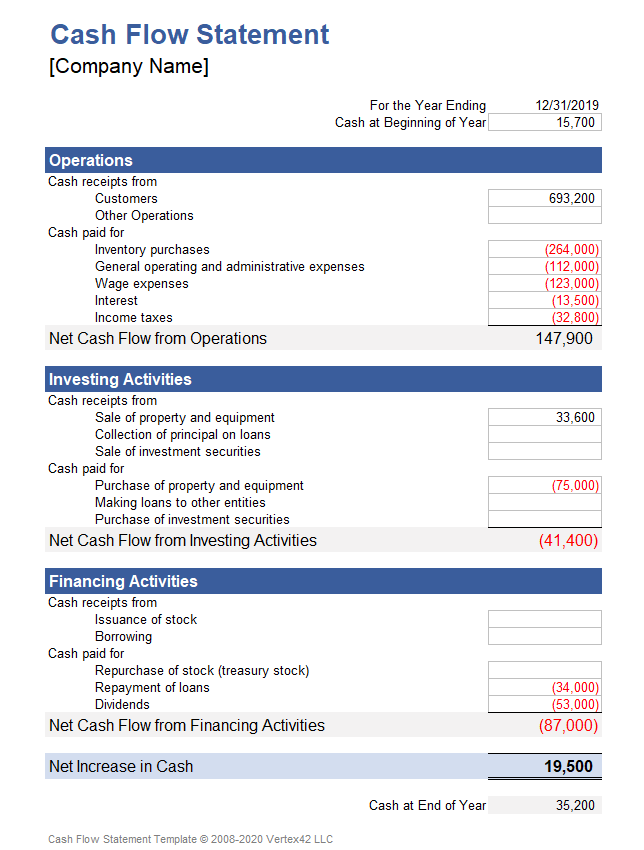

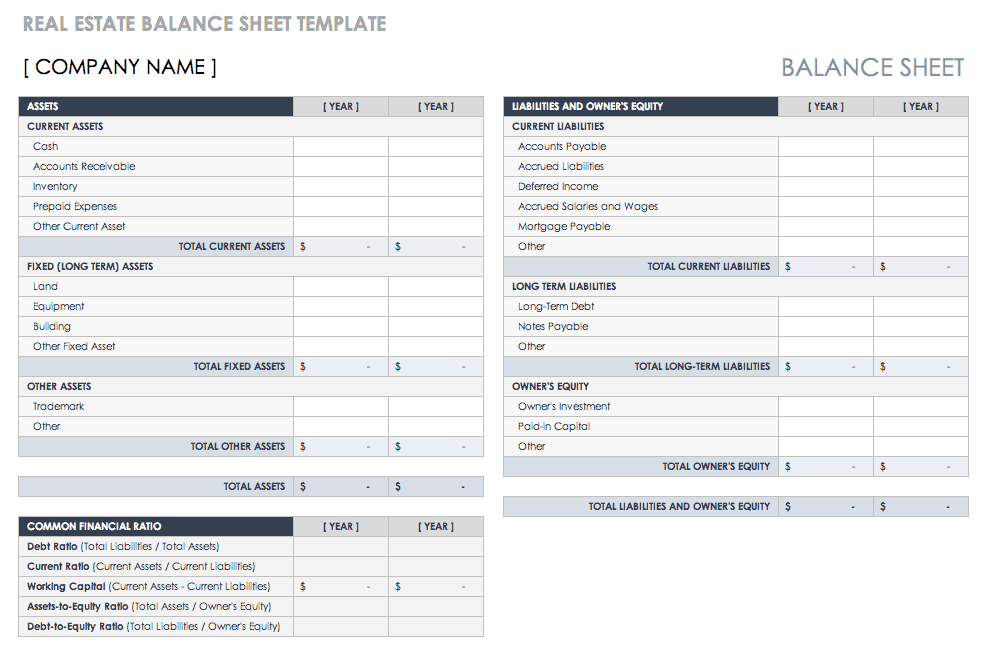

ШАБЛОНЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ КОМПАНИИ

Шаблоны финансового отчета компании теперь обсуждаются здесь. Компании, стремящиеся достичь своей прибыли и убытков в конце каждого финансового года, должны иметь возможность предоставлять подробный финансовый отчет в конце каждого отчетного года. Шаблоны — это руководство, которое предоставляет вам сжатый способ написания финансового отчета.

Ниже приведены несколько примеров шаблонов финансового отчета компании для более четкого и простого составления финансового отчета вашей компании.

Шаблоны для финансового отчета компании, включая баланс, движение денежных средств, отчет о прибылях и убытках. Все доступно очень подробно в этом посте ниже.

Тем не менее, мы должны уделять особое внимание подготовке финансовых отчетов нашей компании, чтобы мы не смешивали это содержание финансового отчета с другим. Шаблоны наиболее важных частей финансового отчета компании, а именно отчета о движении денежных средств, отчета о прибылях и убытках и балансового отчета, показаны ниже для ознакомления

Образец финансового отчета компании Справка о доходах

Образец финансового отчета компании о движении денежных средств

баланс

Шаблоны финансового отчета компании — это лишь основные ориентиры, позволяющие вам подготовить финансовый отчет компании. С помощью приведенных выше шаблонов финансового отчета компании вы можете увидеть, как другие пытаются подготовить свой отчет, и начать работу с вашим.

Мы никоим образом не обеспокоены предоставленными шаблонами финансовой отчетности компании.

Сравнение сервисов gir-bo.ru

| Gir-bo.ru Главная | Gir-bo.ru Финансовая справка | Gir-bo.ru Парсинг |

| онлайн база Налоговой | архив Налоговой + Росстат | онлайн база Налоговой |

| база с 2019 по 2024 года | архив с 2011 по 2024 года | база с 2019 по 2024 года |

| официальная информация | официальная информация | официальная информация |

| проверка одного ИНН | проверка одного ИНН | по списку ИНН |

| 1 год — 1 файл | единый отчет за 2011-2024 | все года на один ИНН |

| удаляет некоторые данные | сохраняет все | удаляет некоторые данные |

| бывают проблемы с доступом | доступна всегда | парсинг до готовности |

| скачать на сайте + @mail | скачать на сайте + @mail | уведомление на @mail |

Как заполнить разделы — инструкция

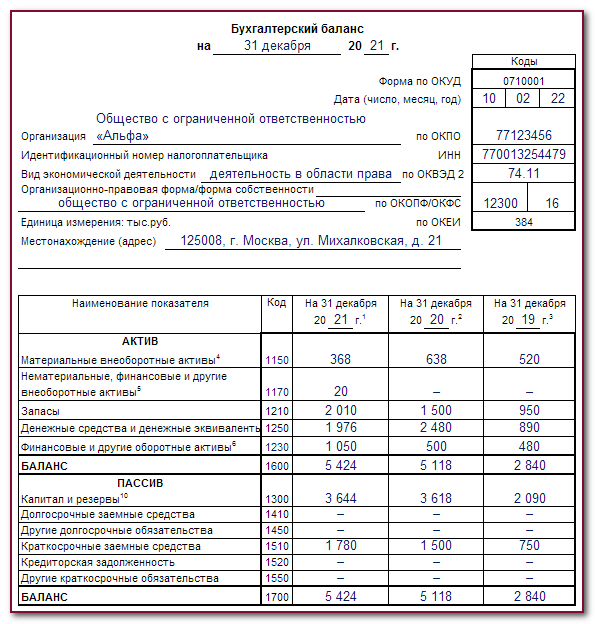

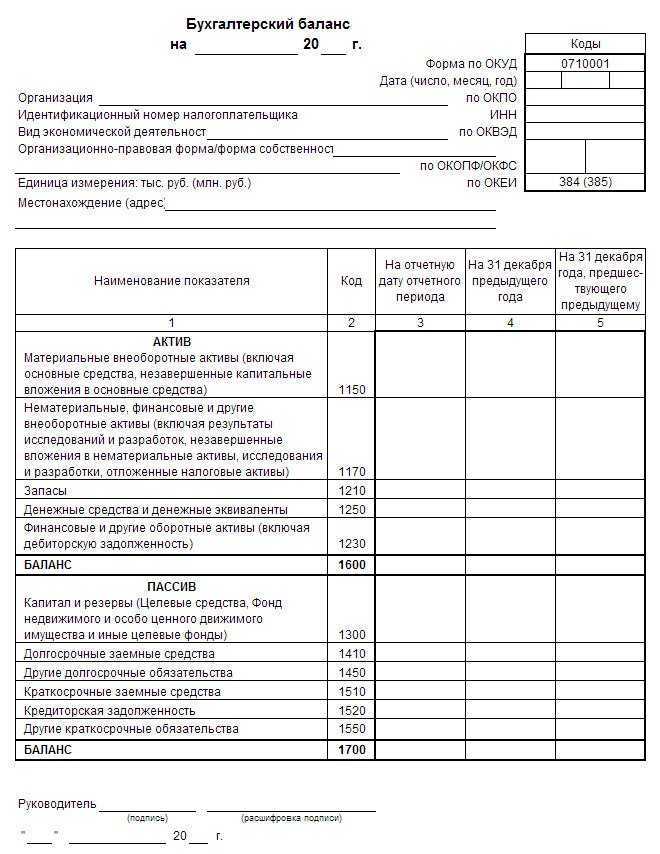

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода — настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

ПОКАЗАТЕЛИ ФИНАНСОВОЙ ОТЧЕТНОСТИ И РАСЧЕТЫ

Такие термины, как коэффициент текущей ликвидности и операционная маржа, а также коэффициент PE, могут показаться вам незнакомыми. Вам уже интересно, что они означают. Кроме того, они даже не фигурируют в финансовых отчетах.

Что ж, давайте быстро рассмотрим коэффициенты, которые некоторые инвесторы используют при расчете информации в финансовой отчетности. В основном он используется при оценке счета компании, хотя выбор коэффициента может варьироваться от одной компании к другой.

Для лучшего понимания правила вариации, если у компании отношение дебета к собственному капиталу составляет 2 к 1, это просто означает, что компания берет взаймы в два раза больше, чем владельцы инвестируют в бизнес.

МАРЖА ОПЕРАЦИОННОЙ ПРИБЫЛИ

Я часто выражаю это в процентах, которые показывают процент прибыли на каждый доллар, вложенный в продажи.

Операционная маржа = доход от операций и чистая выручка.

Мы можем найти как операционную прибыль, так и чистую выручку в финансовом отчете об операционной марже. Это потому, что его работа заключается в сравнении обоих.

Разделите доход компании на ее операции, чтобы получить операционную маржу компании непосредственно перед приходом процентов и расходов на прибыль.

КОЭФФИЦИЕНТ ОБОРОТА ЗАПАСОВ

Коэффициент оборачиваемости запасов = средний запас за период и себестоимость продаж.

Например, если компания указана как 2 к 1, это означает, что товарно-материальные запасы компании оборачивались дважды за отчетный период.

Таким образом, при расчете среднего остатка запасов посмотрите на списки инвентарных номеров в балансовом отчете, перенесите списки номеров в балансовом отчете за период, затем добавьте их к балансу, который указан за предыдущий период, и разделите на два.

Помните, что баланс запасов за предыдущий период является начальным балансом для текущего периода и является конечным балансом, потому что балансовые отчеты представляют собой моментальные снимки во времени.

С другой стороны, при расчете коэффициента оборачиваемости запасов разделите себестоимость продаж компании на средний запас запасов за период. Результатом будет ваш коэффициент оборачиваемости запасов.

КОЭФФИЦИЕНТ PE

Давайте используем пример для объяснения этого. Предположим, что компания зарабатывает 2 доллара на акцию при продаже акций компании по 20 долларов за акцию. Тогда отношение PE компании составляет 10 к 1, что означает 10-кратную прибыль от продажи ее акций.

Чтобы получить коэффициент PE компании, вам нужно разделить цену акций компании на ее прибыль на акцию. Коэффициент PE в основном сравнивает цену обыкновенных акций компании с ее прибылью на акцию.

Что считается упрощённой бухгалтерской отчётностью

Финансовая бухгалтерская отчётность в исходном виде — объёмный пакет документов, заполнение которых требует автоматизации и подготовленного специалиста. В маленьких фирмах зачастую не хватает опыта и ресурсов, чтобы выполнять обязательства в полном объёме.

Поэтому налоговики предусмотрели послабления, чтобы снизить нагрузку и освободить небольшим организациям ресурсы для развития бизнеса.

Упрощённая отчётность предусмотрена для:

- субъектов малого и среднего предпринимательства (МСП);

- некоммерческих организаций;

- участников проекта «Сколково».

Основные документы в составе упрощённой бухотчётности:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт о целевом использовании денежных средств (для некоммерческих компаний).

Упрощённые формы отличаются от стандартных обобщением. Здесь показатели разделены на группы, не нужна детализация по статьям. Это упрощает отражение результатов и экономит время специалиста — а в малом бизнесе руководителю часто приходится делать это самому.

Ключевой критерий использования упрощённой бухотчётности — вхождение в МСП. Система налогообложения роли не играет — даже пользователи общего режима имеют право отчитываться по упрощённым формам. При этом решение остаётся на усмотрение организации — можно пользоваться стандартными отчётами, даже если есть право на упрощённые.

Отдельным субъектам российского бизнеса вести упрощённый учёт запрещено — они указаны в статье 6 закона №402-ФЗ.

Как заполнить строки бухгалтерского баланса 2024

При заполнении строк бухгалтерского баланса 2024 необходимо учитывать различные факторы и следовать определенному порядку.

1. Активы

- Основные средства – указываются все недвижимое и движимое имущество, включая здания, оборудование, транспортные средства;

- Нематериальные активы – указываются права, лицензии, патенты, товарные знаки и другие нематериальные активы;

- Запасы – указываются товары, материалы и полуфабрикаты, находящиеся на складах предприятия;

- Дебиторская задолженность – указываются суммы, которые должны быть получены от покупателей и других контрагентов;

- Денежные средства – указываются наличные деньги и денежные средства на счетах предприятия.

2. Обязательства

Обязательства представляют собой финансовые обязательства предприятия перед кредиторами, покупателями, поставщиками и другими контрагентами. Заполняется следующим образом:

- Ссудные обязательства – указываются краткосрочные и долгосрочные кредиты, займы и другие ссудные средства;

- Кредиторская задолженность – указываются суммы, которые должны быть оплачены контрагентам за товары и услуги;

- Прочие обязательства – указываются прочие финансовые обязательства предприятия, например, налоговые платежи;

- Уставный капитал – указывается размер уставного капитала предприятия;

- Нераспределенная прибыль – указывается сумма прибыли, оставшаяся после вычета расходов и налогов.

3. Капитал

- Уставный капитал – указывается размер уставного капитала предприятия;

- Добавочный капитал – указывается сумма, полученная от акционеров при выпуске новых акций;

- Резервный фонд – указывается сумма, которая была отложена предприятием для покрытия потенциальных убытков;

- Прочие собственные средства – указываются прочие средства, внесенные в предприятие.

Заполняя строки бухгалтерского баланса 2024, необходимо быть внимательным и точно указывать все активы, обязательства и капитал предприятия на определенную дату. Это позволит получить точное представление о финансовом положении компании.

Анализ данных на примере составленного баланса

- Горизонтальный данные сверяются по показателям одной и той же строки прошлых периодов. Для более точной оценки используются 2 предыдущих года. Так, по анализу заполненного образца, можно сделать вывод о значительном снижении долгосрочных обязательств по сравнению с прошлым годом это свидетельствует о том, что в отчетном периоде компания имела больше собственных денежных средств, позволивших ей снизить заемные. Это могло произойти в связи с уменьшением запасов, т.е. было более активное производство или продано гораздо больше товаров. Кроме того, о наличии большего объема собственных денежных средств говорит увеличение строки, в которой сгруппированы все остатки кассы и банковских счетов.

- Вертикальный изучение доли каждого актива в итоговой сумме баланса. Итог принимается за 100 процентов и изучается удельный вес каждого показателя. Например, в данном случае запасы составляют практически 50 процентов активов предприятия (46,5). Это говорит о недостаточно эффективном использовании запасов для производства и продажи, так как доля денежных средств всего 27,9 процента, что может привести к невозможности погашать задолженности. Вместе с тем, в анализе пассива присутствует огромная доля долгосрочных кредитных обязательств (69,7 процентов). Компании следует пересмотреть учетную политику и привести изменения в распределении ресурсов.

PDFS ДЛЯ ФИНАНСОВОГО ОТЧЕТА КОМПАНИИ

PDFS для финансового отчета компании всегда рекомендуется для лучшего понимания финансового отчета компании. Эти PDFS для финансового отчета компании, чтобы помочь вашему исследованию, перечислены ниже. Нажмите на них для быстрого доступа к PDFS для финансового отчета компании.

Введение в Финансовая отчетность для хозяйствующих субъектов

Финансовая отчетность на новом месте PDFS для финансовой отчетности компании

Финансовые отчеты PDFS для финансовой отчетности компании

Прочтите PDFS для финансового отчета компании, чтобы получить более широкое представление о финансовом отчете компании. Вы можете найти дополнительные PDF-файлы для финансового отчета компании, а также сравнить PDF-файлы для финансового отчета компании.

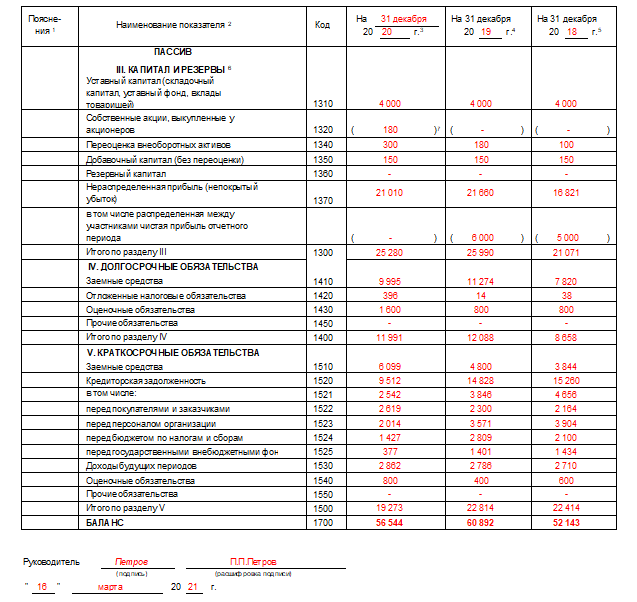

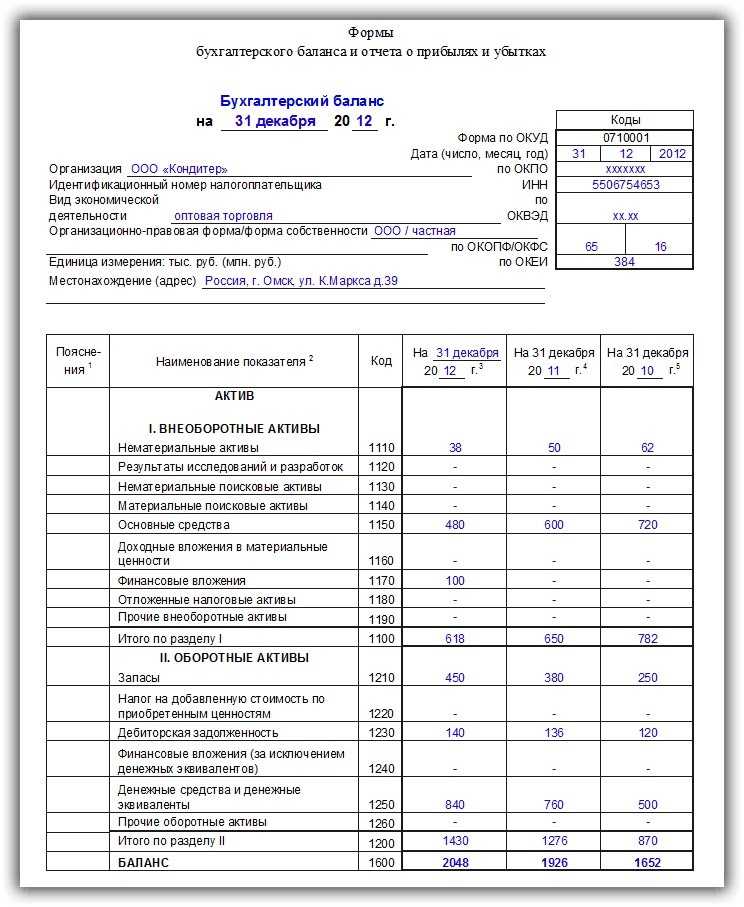

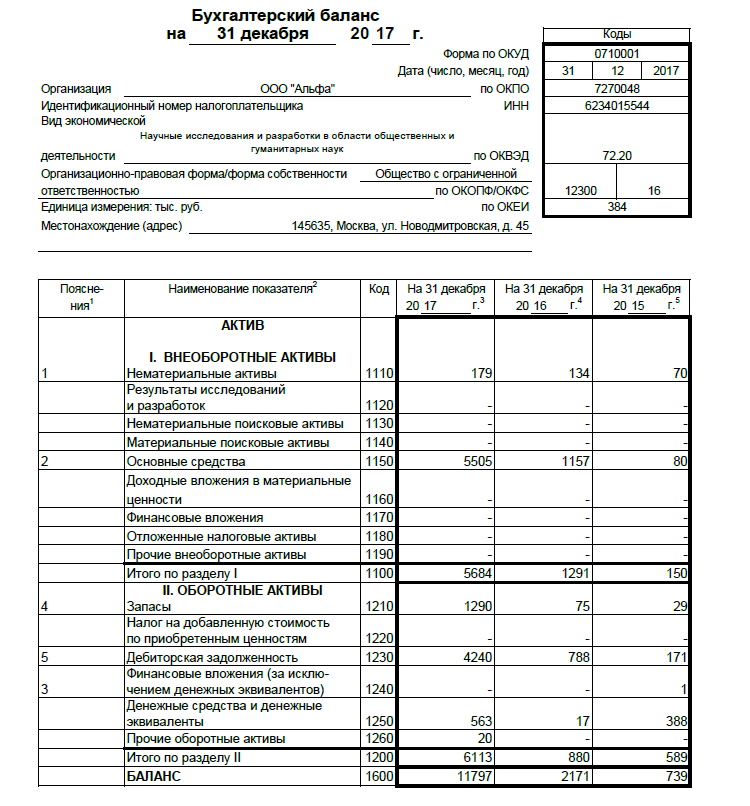

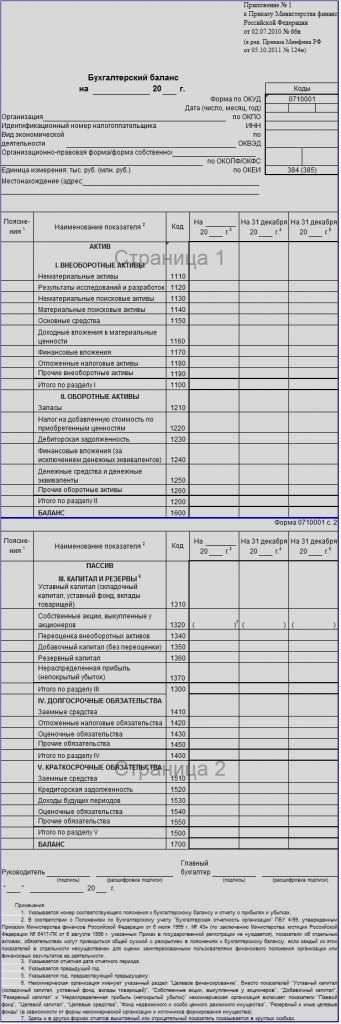

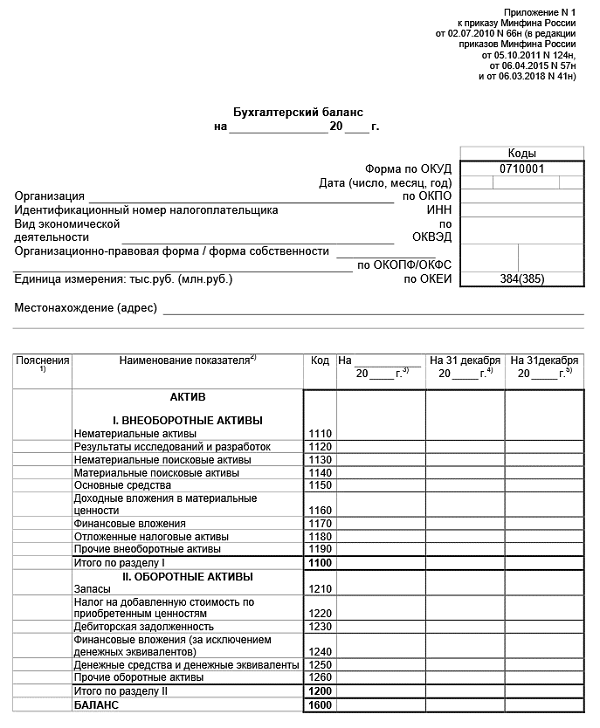

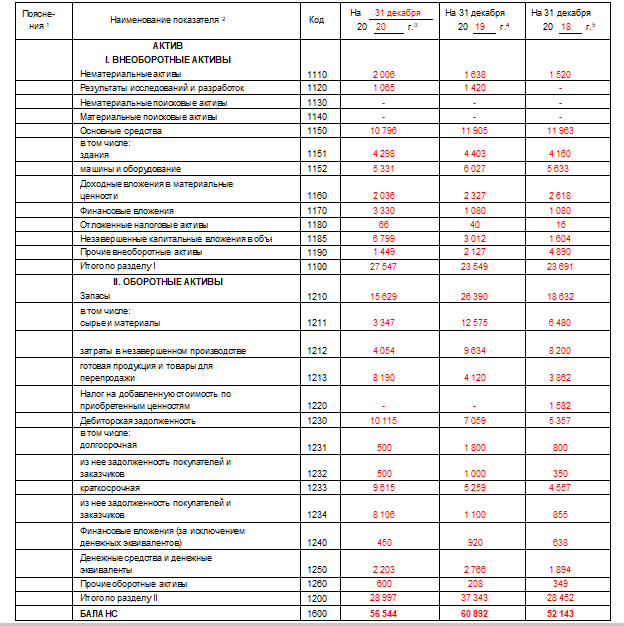

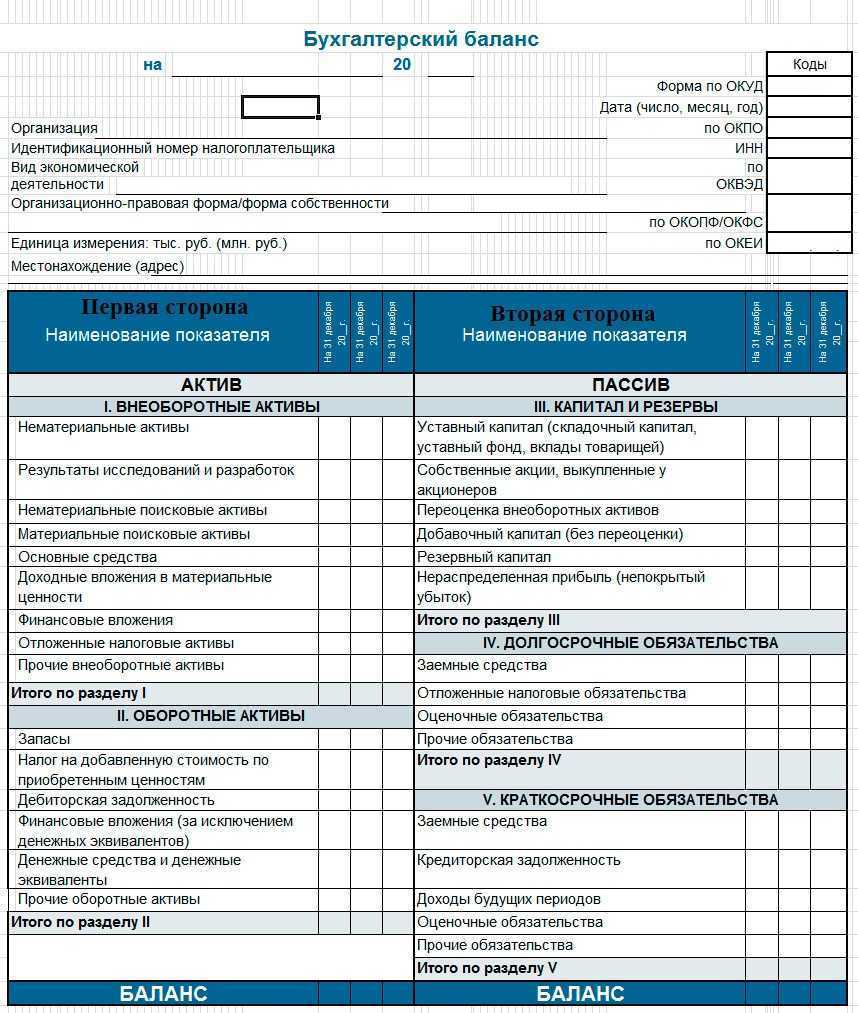

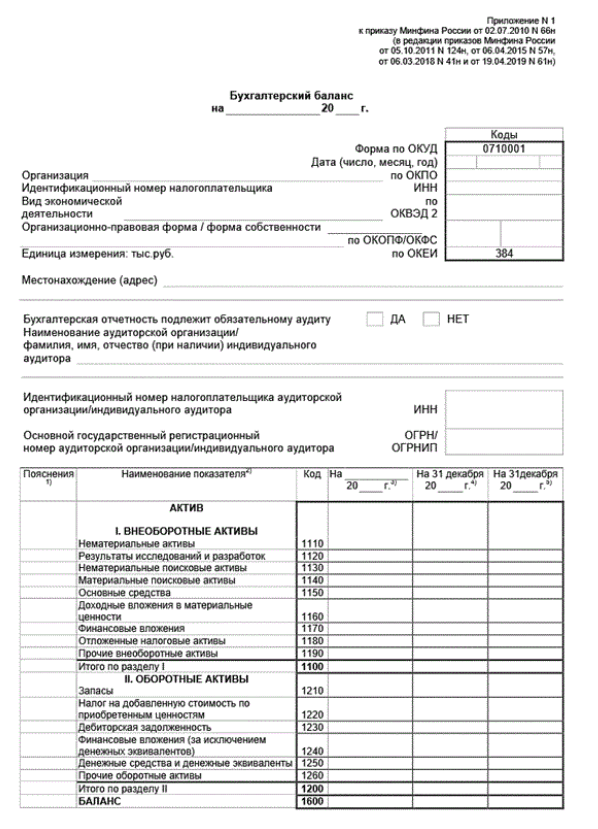

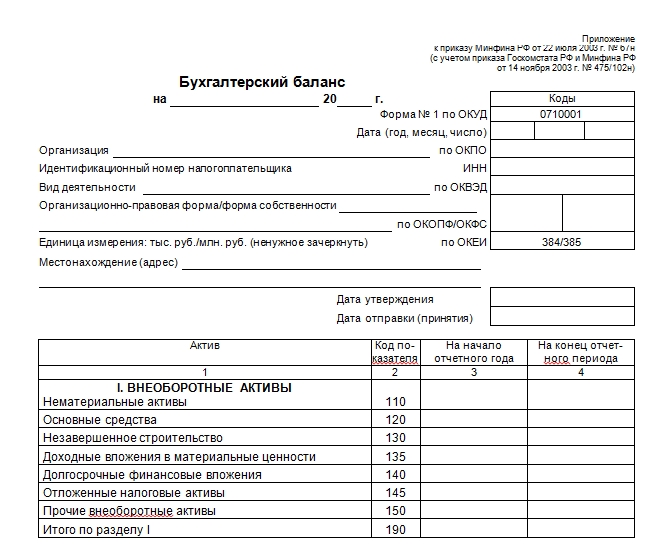

Заполнение формы 1 бухгалтерского баланса в 2020 году за 2019 год (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

|

Пояснения |

Наименование показателя |

Код |

На ____ 20__ г. |

На 31.12.20__ |

На 31.12.20__ |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Нематериальные поисковые активы |

|||||

|

Материальные поисковые активы |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Итого по разделу II |

|||||

|

БАЛАНС |

|||||

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||

|

Собственные акции, выкупленные у акционеров |

() |

() |

() |

||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал (без переоценки) |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

|

БАЛАНС |

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье «Порядок составления бухгалтерского баланса (пример)».

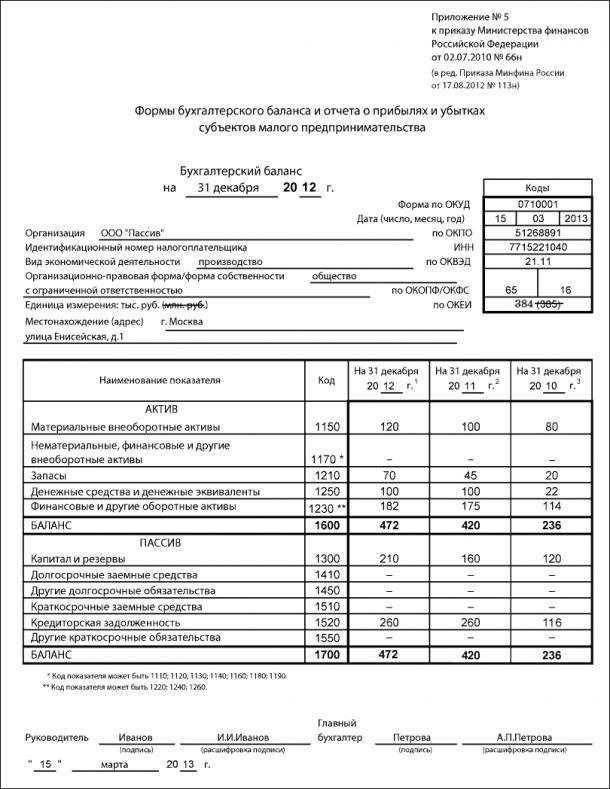

Бухгалтерский баланс по упрощенной системе для малого предприятия со штрихкодом.

Минфином России в Приложение N 5 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н направлены упрощенные формы Бухгалтерского баланса и Отчета о финансовых результатах.

- См. данную форму в MS-Excel.

- См. данную форму в MS-Excel с графой «Код».

- См. машиночитаемую форму бухгалтерской (финансовой) отчетности субъектов малого предпринимательства (форма по КНД 0710096) в формате TIF. Данный TIF-шаблон рекомендован ФНС РФ и размещен на сайте ФГУП ГНИВЦ ФНС России www.gnivc.ru.

- См. данную машиночитаемую форму в формате PDF, доступную для заполнения в программе Adobe (811 Кб), скачайте на компьютер и там заполняйте.

- Скачать форму в MS-Excel с графой «Код» и штрихкодами по форме по КНД 0710098.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Закрытие счетов баланса месяца, года, Итоговые проводкиПеред составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета. По данным которых определяется финансовый результат деятельности организации.

- БЛАНК БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ 2023-2024 скачатьПриведены формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства. Бухгалтерская отчетность 2023 — 2024 , малые предприятия, баланс.

- Нулевая отчетность, Нулевая декларация УСН, НДФЛ, РСВ-1, балансВопрос составления нулевой отчетности в условиях отсутствия предпринимательской деятельности. Когда казалось бы отчитываться то и не за что. Является не столь простым как может показаться не профессионалу.

- КУДА СДАВАТЬ годовую отчетность, баланс 2024Дана информация по срокам сдачи бухгалтерской отчетности за 2024 год. А также форме и места их представления.

- Необходимый БУХГАЛТЕРУ Календарь 2024Календарь бухгалтера 2024 . Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности. За год, 1 квартал, полугодие, 9 месяцев скачать

Подведём итоги

Баланс – таблица, сформированная по определённой форме, в которой показано имущество компании и источники его формирования. Раз в год баланс подаётся в составе финансовой отчётности в ИФНС. Это обязательно для всех организаций, даже самых малых.

Составление бухгалтерского баланса – задача не из простых. Для этого требуется знание бухучёта, плана счётов, понимание принципов двойной записи и другие компетенции. Тем не менее руководству и собственникам организации полезно знать, как формируется баланс

Ведь это не только основной элемент финансовой отчётности, но и источник информации, важной для управления бизнесом