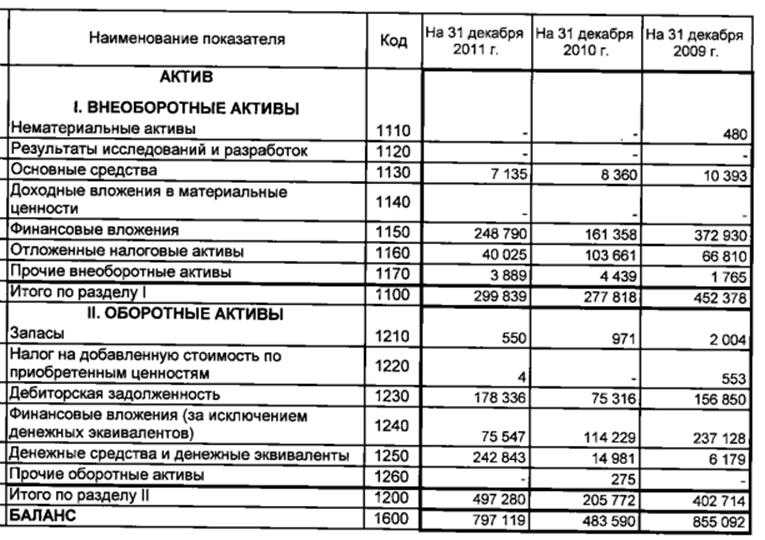

Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250 бухгалтерского баланса)

Денежные средства представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Отражаются указанные средства по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Внимание

Существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается в разделе «Оборотные активы» бухгалтерского баланса отдельной статьей (например, «Средства на счетах, операции по которым прекращены») (письмо Минфина России от 06.02.2015 N 07-04-06/5027). В этом же письме Минфин России рекомендует отражать указанные средства в учете следующим образом:

— с момента отзыва у кредитной организации лицензии на осуществление банковских операций до момента подачи организацией заявления на закрытие расчетного счета в такой кредитной организации и возврат средств — на счете 55 «Специальные счета в банках»;

— после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

В процессе своей деятельности организации постоянно ведут внутренние и внешние денежные расчеты.

К внутренним расчетам относятся расчеты с персоналом по заработной плате и прочим операциям, с подотчетными лицами. К внешним — расчеты с поставщиками, покупателями, кредиторами и др. Денежные расчеты могут производиться либо наличными деньгами, либо в безналичной форме путем перевода денежных средств с банковских счетов. Каждая операция, связанная с движением денежных средств, оформляется первичными документами, предусмотренными для каждого конкретного случая. Учет денежных средств ведется на соответствующих счетах бухгалтерского учета (счета 50-59).

В указанной строке приводятся данные и о денежных эквивалентах — высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011 «Отчет о движении денежных средств», далее — ПБУ 23/2011). При этом учетной политикой должны быть определены подходы, используемые организацией для отделения денежных эквивалентов от других финансовых вложений (п. 23 ПБУ 23/2011).

Иными словами, смысл приобретения денежных эквивалентов в том, что они могут быть быстро обращены в заранее известную сумму денежных средств, принося при этом организации экономическую выгоду. Поэтому по своей природе они являются краткосрочными активами.

К денежным эквивалентам могут быть отнесены, например:

— открытые в кредитных организациях депозиты до востребования (п. 5 ПБУ 23/2011);

— привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты их оплаты (параграф 7 МСФО (IAS) 7 «Отчеты о движении денежных средств»);

— векселя Сбербанка России со сроком погашения до трех месяцев (информационное сообщение Минфина России от 21.12.2009 «О раскрытии информации о финансовых вложениях организации в годовой бухгалтерской отчетности»);

— суммы займа, исходя из предусмотренных условиями договора займа сроков и порядка возврата заемщиком полученной суммы займа (например, возврат по первому требованию заимодавца) (письмо Минфина России от 06.02.2015 N 07-04-06/5027).

К денежным эквивалентам также могут быть отнесены и финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

В любом случае критерии отнесения того или иного краткосрочного актива к денежным эквивалентам необходимо закрепить в учетной политике организации (п. 23 ПБУ 23/2011).

Таким образом, при заполнении строки 1250 используется информация о дебетовых остатках по счетам учета денежных средств:

— 50 «Касса» в части денежных документов и наличных денежных средств, находящихся в кассе компании, как в рублях, так и в иностранной валютах;

— 51 «Расчетный счет» в части безналичных денежных средств, числящихся на расчетных счетах;

— 52 «Валютный счет» в части безналичных денежных средств, числящихся на валютных счетах;

— 55 «Специальные счета в банках» в части денежных средств, числящихся в аккредитивах, ссудных счетах, беспроцентных депозитах (денежные средства, размещенные на депозитных счетах, по которым начисляют доход, отражают в составе финансовых вложений по строкам или 1240 бухгалтерского баланса);

— 57 «Переводы в пути» в части денежных средств, сданных инкассаторам для зачисления на расчетный счет и не зачисленных на дату составления отчетности.

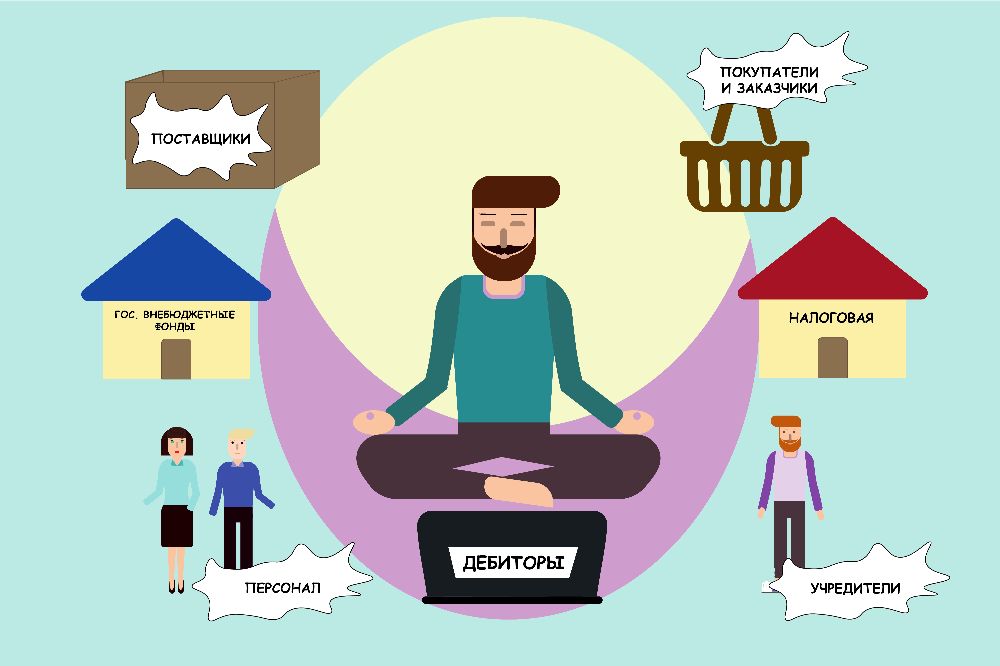

Дебиторская задолженность

В бухучёте выделяют несколько групп дебиторов.

Покупатели и заказчики. Должны денег, если мы отгружаем товары или оказываем услуги с отсрочкой оплаты. Выполнили свою часть договора — возникла дебиторская задолженность. Поступила оплата — дебиторская задолженность закрылась.

Поставщики и подрядчики. Здесь ситуация обратная: мы внесли предоплату, а они ещё не поставили товар или не оказали услугу.

Налоговые органы. Да-да, налоговая может задолжать денег компании. Например, это происходит, когда мы в течение квартала много покупали и мало продавали. В этом случае возникает право на вычет так называемого входящего НДС — налога на добавленную стоимость. В российской форме бухгалтерского баланса этот актив даже представлен отдельно от другой дебиторской задолженности. О нём я отдельно расскажу.

Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. Эти структуры должны нам денег, если платеж в пользу работника возмещается за счёт их средств. Например, больничный или пособие по беременности и родам.

Персонал. Его долги делятся на две составляющих: оплата труда и прочие операции. Дебиторка по оплате труда возникает, когда мы платим сотруднику аванс за еще не выполненную работу. Он должен либо отработать долг, либо вернуть деньги. Прочие операции — это, например, выдача работнику займа или возмещение им материального ущерба.

Подотчетные лица. Это тоже работники, но им мы даём денег, чтобы они что-то сделали для нас. Либо купили за наличные какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Выдали деньги — возникла дебиторка. Отчитались — дебиторка закрылась. Перечень работников, которым можно получать деньги в подотчет, нужно утверждать приказом руководителя компании.

Учредители. Они должны нам денег, если обещали внести вклад в уставный капитал, но ещё не внесли.

Дочерние и материнская компании. Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь дебитор — тот, кто получает активы или услуги первым.

Разные дебиторы. Для них информация не раскрывается отдельно в силу небольшой доли в общем объеме долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики. Если вы сдаете в аренду помещение, а арендная плата за прошлый месяц ещё не поступила — у вас возникает дебиторка.

Финансовые вложения

Финансовые вложения (Financial Assets) — это инвестиции в другие компании. Осуществляя такие инвестиции, вы рассчитываете на пассивный доход, который будет зарабатываться чужими руками. Как и нематериальные активы финансовые вложения не имеют физической формы — обычно они существуют в виде бумажных или электронных документов. Юридически финансовые вложения могут существовать в виде:

Долговые ценные бумаги по экономической сути представляют собой расписки, в соответствии с которыми эмитент (тот, кто выпустил бумагу) обязуется к конкретной дате выплатить держателю бумаги определённую в ней сумму. Держатель покупает бумагу дешевле номинальной стоимости, разница (дисконт) — это его доход. Также эмитент может взять на себя обязанность периодически выплачивать определённые твердые суммы или процент от номинальной стоимости бумаги. В этом случае держатель получает так называемый купонный доход. Наиболее распространенные виды долговых ценных бумаг — облигации и векселя.

Долевые ценные бумаги — это документы, которые подтверждают вклады компании в уставные капиталы других компаний. Покупая акций, доли или паи, инвестор фактически приобретает часть компании. Это даёт право на участие в распределении её прибыли. Часть прибыли, которую компания отдаст инвестору, называется дивидендами. Кроме того, акции публичной компании могут вырасти в цене на бирже, а паи или доли в непубличных компаниях — в глазах конкретного покупателя. В этом случае инвестор может продать долевые ценные бумаги дороже стоимости приобретения, получив спекулятивный доход.

Предоставленные займы — это долги других компаний по временно переданным им деньгам. Классическое ростовщичество: мы даём контрагенту денег, а он нам платит проценты за пользование ими или фиксированную сумму дисконта.

Депозиты — это банковские счета, на которых размещаются временно свободные деньги компании. За это банк платит небольшой процент. Схема, знакомая каждому, кто имеет сберегательные счета физического лица.

Выкупленные долги — это права требования долга с компании, которые мы приобрели по договору переуступки права требования (цессии) у ее кредитора. Естественно, покупается такой долг дешевле его номинальной стоимости в расчете на то, что ваши юристы или безопасники смогут взыскать этот долг в полном объеме. Как это происходит на практике — лучше не задумываться.

Любое финансовое вложение сопряжено с риском. В бухучёте ПБУ 19/02 «Учёт финансовых вложений» предписывает отражать финансовые вложения только когда риск перешёл от продавца к покупателю.

ООО «Рога и копыта» должно 100 млн. руб. ПАО «Газпром». Из имущества у должника — ржавая «Газель», а директор и собственник — бывший ценитель «Вдовы Клико», в последний год перешедший на автомобильную незамерзайку. «Газпром» два года требовал с него оплаты долга и устал. Мы выкупаем право требования за 5 млн. руб. в расчете на переговорные способности нашего менеджера по работе с дебиторами, также известного как Вася-Паяльник. С момента, когда директор «Рогов и копыт» стал должен 100 млн. руб. нам, а не «Газпрому», риск того, что регулярное употребление незамерзайки выработало у него иммунитет к паяльнику переходит к нам. Мы признаём финансовое вложение в размере 5 млн. руб., которое потенциально может принести доход в 95 млн. руб.

Отдельно отмечу драгметаллы, ювелирные изделия и предметы искусства. С точки зрения действующего бухгалтерского законодательства, это — не финансовые вложения. При этом такие активы могут приобретаться в расчете на получение пассивного дохода. Для того, чтобы их правильно классифицировать, придётся обращаться к МСФО. Но это уже другая история.

Кредиторская задолженность

В бухучете кредиторов делят на те же группы, что и дебиторов. Это логично — компания взаимодействует с одним окружением, но операции производит разные. По одним ей должны денег, по другим — она.

Поставщики и подрядчики. Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора — возникла кредиторка. Мы заплатили — кредиторка закрылась.

Покупатели и заказчики. Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы ещё не поставили товар или не оказали услугу.

Налоговые органы. Иметь задолженность перед налоговиками — нормальное явление. Налог сначала начисляется — признаётся задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

Государственные внебюджетные фонды. С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях. Но это не точно. Как и для налогов, наличие такой кредиторки — норма.

Персонал. В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но ещё не выплатили её. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

Подотчетные лица. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

Учредители. Мы должны им денег, если компания начислила, но ещё не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

Дочерние и материнская компании. Кредиторская задолженность возникает у того, кто получает активы или услуги первым. Например, материнская компания передала дочерней товары, а оплату ещё не получила. Материнская компания — кредитор, у нее возникает дебиторская задолженность. Дочерняя компания — дебитор, у нее возникает кредиторская задолженность.

Разные кредиторы. Ну, вы помните: для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, если вы снимаете в аренду помещение, и ещё не перечислили арендную плату за прошлый месяц — у вас возникает кредиторка.

В следующем выпуске ликбеза расскажу как работает налог на добавленную стоимость и почему он есть и в дебиторке и в кредиторке. Подписывайтесь на наш блог, скучно не будет!

Как оценить финансовые вложения компании

Если компания ведет хозяйственную деятельность разумно и прибыльно, у нее появляются свободные финансовые ресурсы. Они идут на развитие и расширение производства, торговых операций. Часто свободные денежные средства вкладывают в финансовые инструменты, которые помогают сохранить и приумножить денежные активы. Возникают финансовые вложения компании, которые нужно постоянно анализировать. Ведь меняются ставки, курсы валют, предложения партнеров, рыночные условия. Анализ финансовых вложений необходим, чтобы не отставать от быстро меняющихся рыночных реалий. Как оценить финансовые вложения, рассмотрим в статье.

ЧТО ТАКОЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ КОМПАНИИ

Согласно п. 2 ПБУ 19/02 «Учет финансовых вложений» финансовые вложения — это активы, способные приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. д.).

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и др.

К финансовым вложениям нельзя отнести:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

В бухучете для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы используется счет 58 «Финансовые вложения»

Это важно знать и финансисту, чтобы правильно оценивать активы компании

Организация должна вести аналитический учет финансовых вложений так, чтобы обеспечить информацию по единицам бухгалтерского учета данных вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, организациям-заемщикам и т. д.).

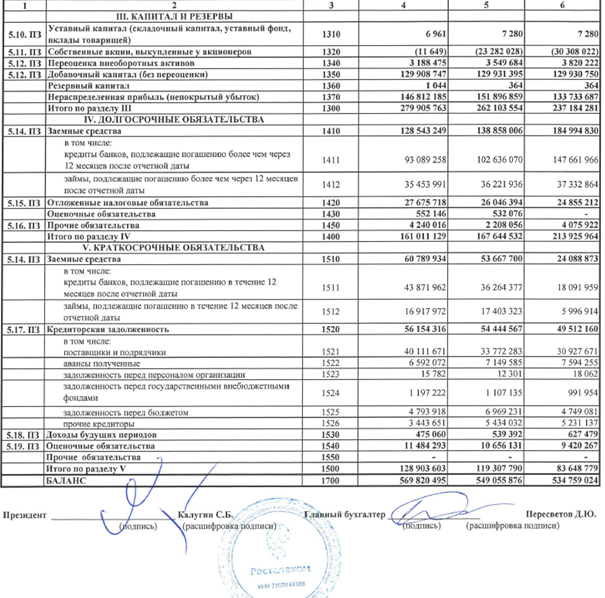

ПРИМЕР 1

Компания «Промметалл» приобрела две облигации ООО «Элизиум-банк» на сумму 2 млн руб. В аналитическом учете компании были отражены данные по приобретенным акциям (табл. 1).

Таблица 1. Данные аналитического учета компании «Промметалл» по приобретенным акциям

Основы бухучета для новичков

Отражение денежных средств и их эквивалентов в бухгалтерском балансе

Зачастую организации имеют разные виды денежных средств и их эквивалентов, которые отображаются отдельно в бухгалтерском балансе:

1. Наличные деньги

Наличные деньги отражаются как актив компании и представляют собой физические наличные, находящиеся в кассе или на банковских счетах. Они учитываются отдельно и указываются на балансе.

3. Краткосрочные финансовые вложения

Краткосрочные финансовые вложения являются одной из форм денежных эквивалентов и отражаются отдельно в бухгалтерском балансе. Они включают в себя ценные бумаги, облигации и другие инструменты, которые могут быть легко конвертированы в наличные деньги без значительного риска потерь.

Отражение денежных средств и их эквивалентов в бухгалтерском балансе позволяет оценить финансовую устойчивость и ликвидность компании. Наличие достаточного количества денежных средств и их эквивалентов на балансе говорит о финансовой стабильности, позволяет обеспечить текущие расходы и возможности для дальнейшего развития компании.

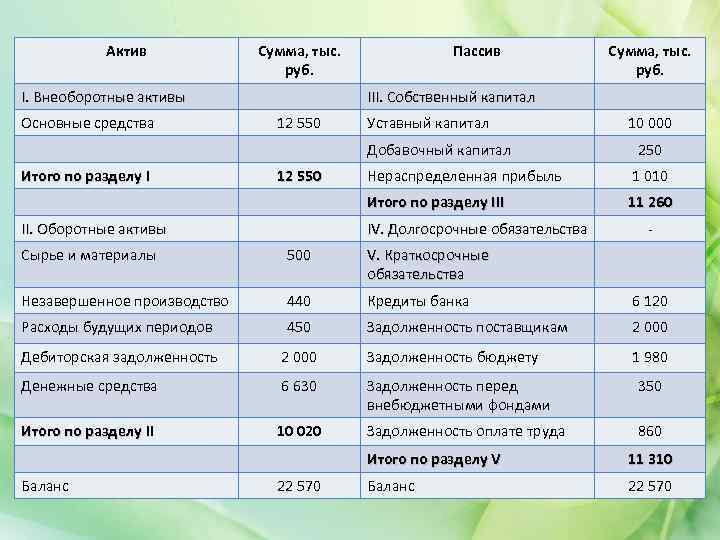

Краткосрочные финансовые вложения: определение и строка в балансе

Вложения в финансовые активы со сроком, не достигающим 12 месяцев (приобретенные права на дебиторку, краткосрочные процентные займы, депозиты, ценные бумаги, прочие финансовые вложения) — это краткосрочные финансовые вложения. Они отражаются в стр. 1240 баланса предприятия. Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия.

ВАЖНО! П. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» указывает на то, что к числу краткосрочных финансовых вложений необходимо относить и собственные выкупленные акции предприятия

Однако это прямо противоречит абз. 4 п. 3 ПБУ 19/02 «Учет финансовых вложений». Как быть? Существует общий юридический принцип, по которому противоречие между нормативными актами одного уровня (ПБУ 4/99 и ПБУ 19/02 — это нормативные документы одного уровня), разрешается в пользу того, который имеет более поздний срок принятия. В нашем случае следовать надлежит именно нормам ПБУ 19/02, так как оно вступило в силу в 2003 году, а ПБУ 4/99 — в 2000 году. Следовательно, не стоит относить собственные выкупленные акции предприятия к числу финансовых активов.

В стр. 1240 отражается сумма сальдо по Дт 58 (в части краткосрочных финансовых вложений), сальдо по Дт 73 (в части краткосрочных займов персоналу) и сальдо по Дт 55 (в части краткосрочных депозитов). Эта сумма должна быть уменьшена на сальдо по Кт 59 в части формирования резервов под краткосрочные финансовые вложения.

Сложность представляет тот факт, что для сч. 58 современного плана счетов (приказ Минфина РФ от 31.10.2000 № 94н, далее — приказ № 94н) отсутствует деление на долгосрочные и краткосрочные финансовые вложения. При этом предприятие самостоятельно имеет право открывать субсчета первого и второго порядка в соответствии с целями своей учетной политики.

Кроме того, в инструкции по применению плана счетов (приказ № 94н) относительно сч. 58 прямо сказано, что предприятие обязано «обеспечить возможность получения данных о краткосрочных и долгосрочных активах». Такое детальное деление к тому же значительно упростит процесс составления баланса предприятия.

ПРИМЕР от КонсультантПлюс:По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с.

Подробнее о том, как работать с планом счетов, можно узнать из статьи «План счетов для бухгалтерского учета».

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Отражаются указанные средства по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Внимание

Существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается в разделе «Оборотные активы» бухгалтерского баланса отдельной статьей (например, «Средства на счетах, операции по которым прекращены») (письмо Минфина России от 06.02.2015 N 07-04-06/5027). В этом же письме Минфин России рекомендует отражать указанные средства в учете следующим образом:

— с момента отзыва у кредитной организации лицензии на осуществление банковских операций до момента подачи организацией заявления на закрытие расчетного счета в такой кредитной организации и возврат средств — на счете 55 «Специальные счета в банках»;

— после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

В процессе своей деятельности организации постоянно ведут внутренние и внешние денежные расчеты.

К внутренним расчетам относятся расчеты с персоналом по заработной плате и прочим операциям, с подотчетными лицами. К внешним — расчеты с поставщиками, покупателями, кредиторами и др. Денежные расчеты могут производиться либо наличными деньгами, либо в безналичной форме путем перевода денежных средств с банковских счетов. Каждая операция, связанная с движением денежных средств, оформляется первичными документами, предусмотренными для каждого конкретного случая. Учет денежных средств ведется на соответствующих счетах бухгалтерского учета (счета 50-59).

В указанной строке приводятся данные и о денежных эквивалентах — высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011 «Отчет о движении денежных средств», далее — ПБУ 23/2011). При этом учетной политикой должны быть определены подходы, используемые организацией для отделения денежных эквивалентов от других финансовых вложений (п. 23 ПБУ 23/2011).

Иными словами, смысл приобретения денежных эквивалентов в том, что они могут быть быстро обращены в заранее известную сумму денежных средств, принося при этом организации экономическую выгоду. Поэтому по своей природе они являются краткосрочными активами.

К денежным эквивалентам могут быть отнесены, например:

— открытые в кредитных организациях депозиты до востребования (п. 5 ПБУ 23/2011);

— привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты их оплаты (параграф 7 МСФО (IAS) 7 «Отчеты о движении денежных средств»);

— векселя Сбербанка России со сроком погашения до трех месяцев (информационное сообщение Минфина России от 21.12.2009 «О раскрытии информации о финансовых вложениях организации в годовой бухгалтерской отчетности»);

— суммы займа, исходя из предусмотренных условиями договора займа сроков и порядка возврата заемщиком полученной суммы займа (например, возврат по первому требованию заимодавца) (письмо Минфина России от 06.02.2015 N 07-04-06/5027).

К денежным эквивалентам также могут быть отнесены и финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

В любом случае критерии отнесения того или иного краткосрочного актива к денежным эквивалентам необходимо закрепить в учетной политике организации (п. 23 ПБУ 23/2011).

Таким образом, при заполнении строки 1250 используется информация о дебетовых остатках по счетам учета денежных средств:

— 50 «Касса» в части денежных документов и наличных денежных средств, находящихся в кассе компании, как в рублях, так и в иностранной валютах;

— 51 «Расчетный счет» в части безналичных денежных средств, числящихся на расчетных счетах;

— 52 «Валютный счет» в части безналичных денежных средств, числящихся на валютных счетах;

— 55 «Специальные счета в банках» в части денежных средств, числящихся в аккредитивах, ссудных счетах, беспроцентных депозитах (денежные средства, размещенные на депозитных счетах, по которым начисляют доход, отражают в составе финансовых вложений по строкам или 1240 бухгалтерского баланса);

— 57 «Переводы в пути» в части денежных средств, сданных инкассаторам для зачисления на расчетный счет и не зачисленных на дату составления отчетности.

Объекты бухгалтерского учёта: что отражать при учёте

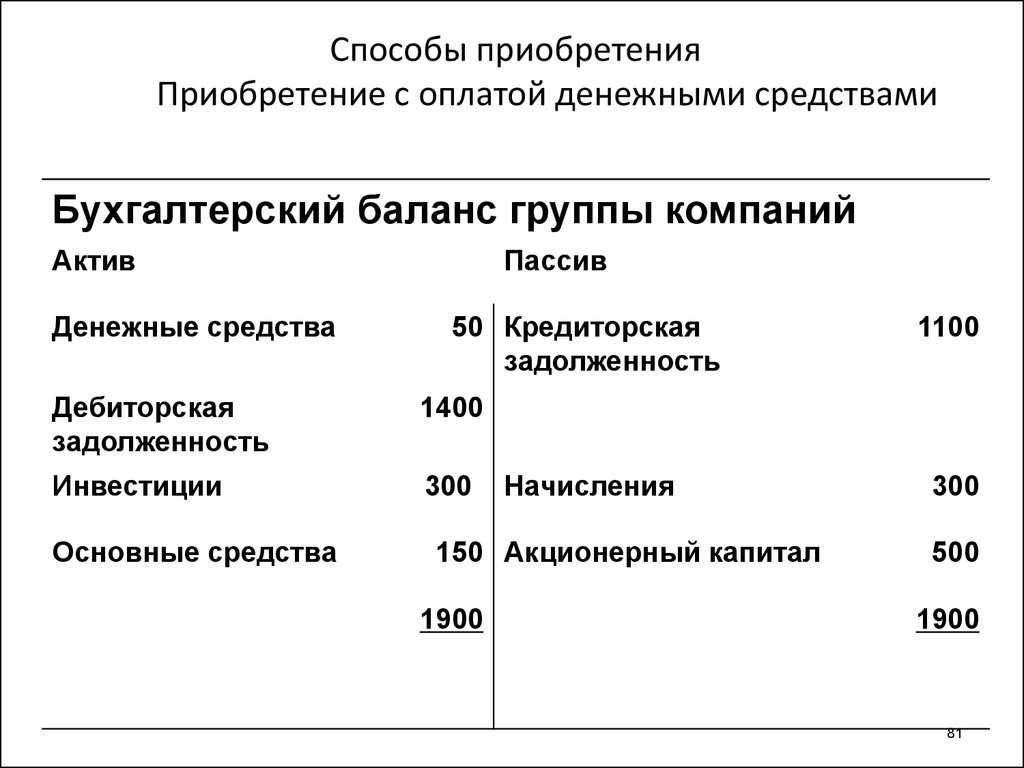

Что такое активы и в чем их отличия от имущества

Часто на бухгалтерских курсах и даже в университетах преподаватели говорят, что активы (Assets) — это имущество компании. С этим пониманием бухгалтер и живет до самой пенсии. На самом деле, у любой сложной проблемы есть лёгкое неправильное решение. И это тот самый случай. Активы и имущество – это пересекающиеся множества, но вовсе не синонимы.

Определение активов содержится в Концепции бухгалтерского учёта в рыночной экономике России. В МСФО схожее определение можно найти в Концептуальных основах финансовой отчётности. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Звучит сложно? Сейчас переведу.

Ключевая характеристика имущества — право собственности. Для активов главное — способность приносить компании экономические выгоды. Такая способность есть в четырех случаях.

Часто имущество тождественно активу. В примерах с мукой это так. Но могут быть случаи, когда имущество не является активом, и когда актив не является имуществом.

У вас есть старый гнилой сарай в лесной глуши. Пользы от него никакой: даже на дрова уже не разобрать, не то что хранить в нем ценности. При этом право собственности зафиксировано в «зелёнке». Это имущество, но не актив. Экономических выгод оно не принесёт. Скорее, наоборот, сгенерирует расходы, связанные с демонтажом, когда вы решите использовать землю под ним для какой-нибудь деятельности.

Вы взяли в аренду торговый центр, который сдаете в субаренду владельцам магазинчиков. Право собственности на торговый центр осталось у его владельца, но вы получаете экономические выгоды от наличия контроля. Пока действует договор аренды, торговый центр — ваш актив, но не имущество. В новом ФСБУ 25/2018 «Бухгалтерский учёт аренды» для таких ситуаций введён новый класс активов – право пользования активом.

Как видите, наличие имущества для компании не всегда полезно. Гораздо важнее иметь активы.

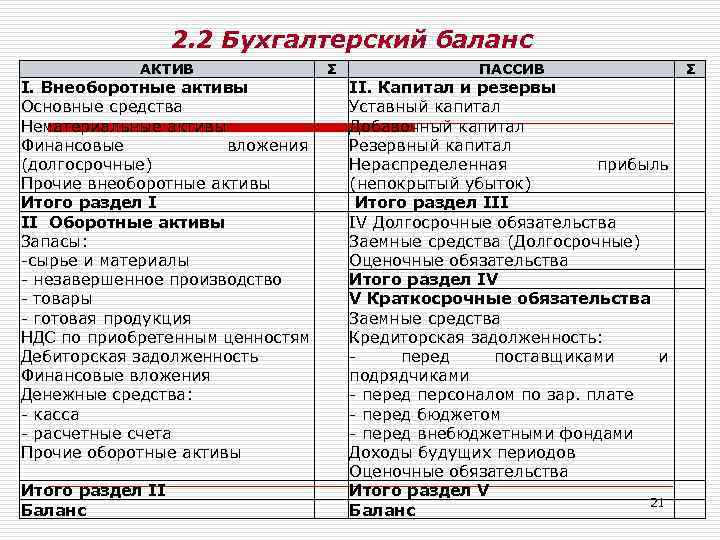

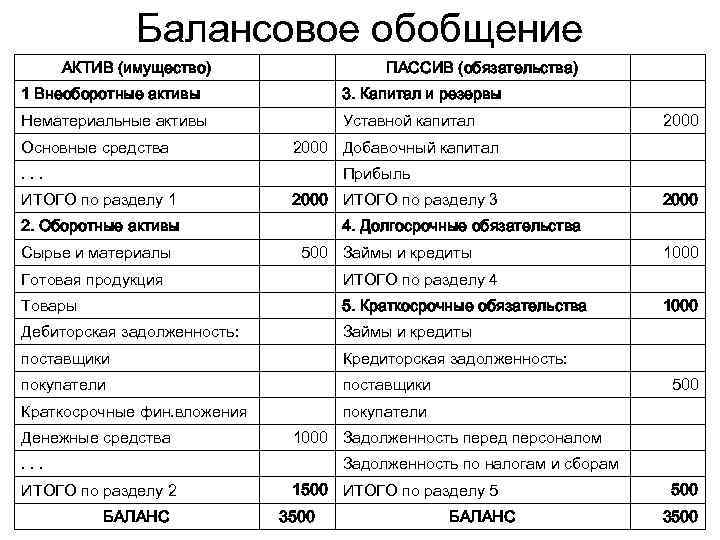

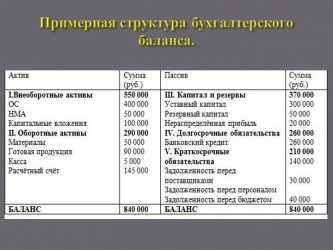

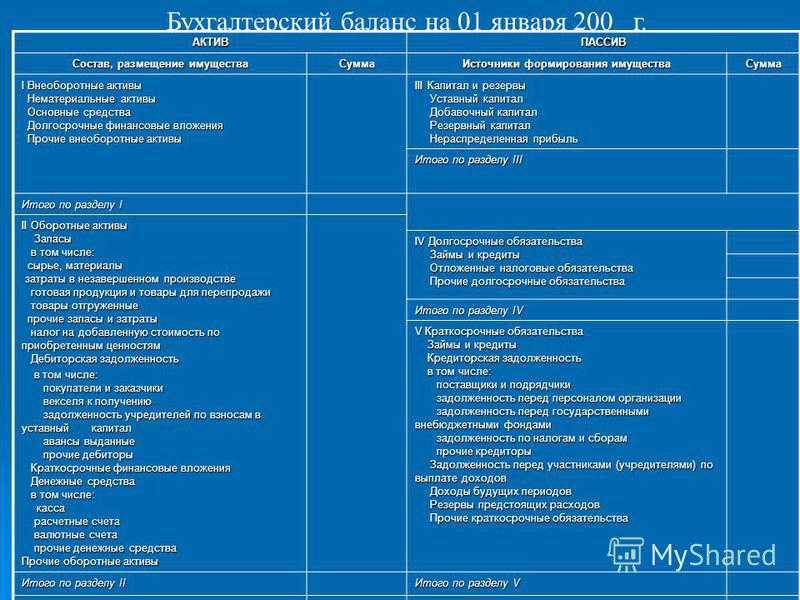

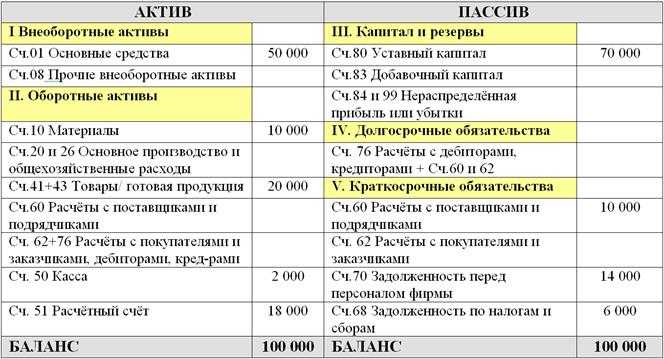

Оборотные и внеоборотные активы

В бухгалтерском учёте активы подразделяются на внеоборотные и оборотные. Первые используются больше года, вторые обычно за год полностью потребляются. Это достаточно условное разделение: сущностно разграничение между внеоборотными и оборотными активами основано на двух признаках.

1. Разный характер включения в себестоимость продукта.

Внеоборотные активы — средства труда, с помощью которых производится конечный продукт бизнеса: продукция, товары, работы или услуги. Внеоборотные активы используются для производства многих единиц продукта, поэтому их стоимость «размазывается» на себестоимость этих единиц. Механизм такого «размазывания» называется амортизацией.

Оборотные активы — предметы труда, из которых производят конечный продукт. Стоимость оборотных активов полностью включается в его себестоимость.

Вы владеете лесопилкой. Покупаете брёвна и распиливаете их на доски. Раз в два года приходится приобретать новую пилу для замены старой. Пила стоит 120 тыс. руб. Значит, эту сумму нужно списать на себестоимость досок за два года. Пила — внеоборотный актив. Для каждой новой партии досок нужны новые бревна. Брёвна — оборотные активы.

2. Разный уровень ликвидности.

Ликвидность характеризует скорость продажи актива. Чем быстрее его можно продать по рыночной цене, тем он более ликвиден. Наиболее ликвидны деньги. Наименее ликвидны незаконченные нематериальные активы. Но это средняя температура по палате. В каждом конкретном случае ликвидность нужно оценивать отдельно.

К внеоборотным активам обычно относят:

К оборотным активам обычно относят:

Есть и более сложные категории активов. Например, отложенные налоговые активы или расходы будущих периодов. До них тоже дойдём, но пока остановимся на этом «джентльменском наборе». В ближайших выпусках бухгалтерского ликбеза я расскажу о каждом из них.

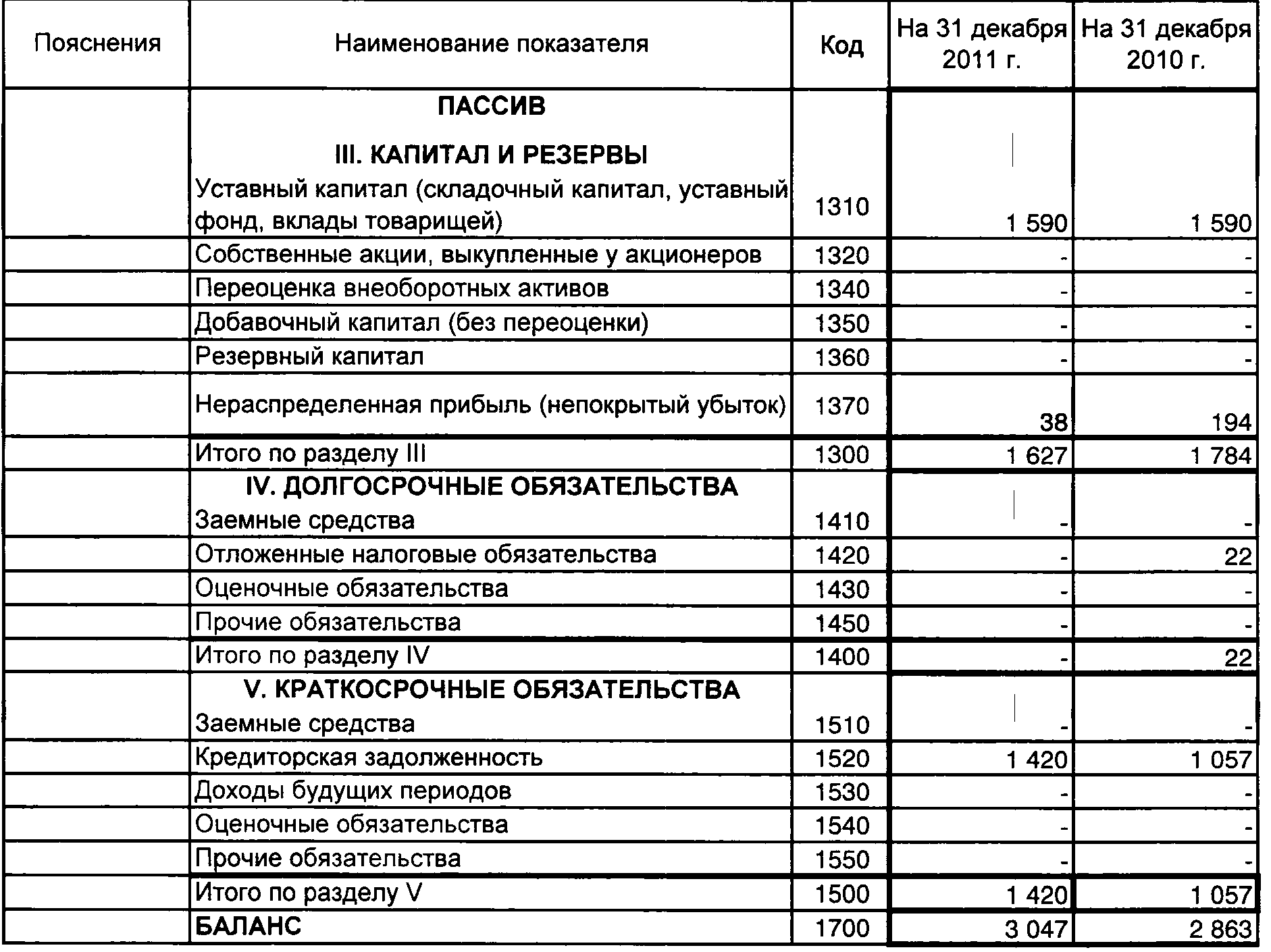

Кредиторская задолженность

В бухучете кредиторов делят на те же группы, что и дебиторов. Это логично — компания взаимодействует с одним окружением, но операции производит разные. По одним ей должны денег, по другим — она.

Поставщики и подрядчики. Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора — возникла кредиторка. Мы заплатили — кредиторка закрылась.

Покупатели и заказчики. Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы ещё не поставили товар или не оказали услугу.

Налоговые органы. Иметь задолженность перед налоговиками — нормальное явление. Налог сначала начисляется — признаётся задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

Государственные внебюджетные фонды. С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях. Но это не точно. Как и для налогов, наличие такой кредиторки — норма.

Персонал. В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но ещё не выплатили её. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

Подотчетные лица. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

Учредители. Мы должны им денег, если компания начислила, но ещё не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

Дочерние и материнская компании. Кредиторская задолженность возникает у того, кто получает активы или услуги первым. Например, материнская компания передала дочерней товары, а оплату ещё не получила. Материнская компания — кредитор, у нее возникает дебиторская задолженность. Дочерняя компания — дебитор, у нее возникает кредиторская задолженность.

Разные кредиторы. Ну, вы помните: для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, если вы снимаете в аренду помещение, и ещё не перечислили арендную плату за прошлый месяц — у вас возникает кредиторка.

В следующем выпуске ликбеза расскажу как работает налог на добавленную стоимость и почему он есть и в дебиторке и в кредиторке. Подписывайтесь на наш блог, скучно не будет!