Способы проверки автомобиля на наличие лизинга

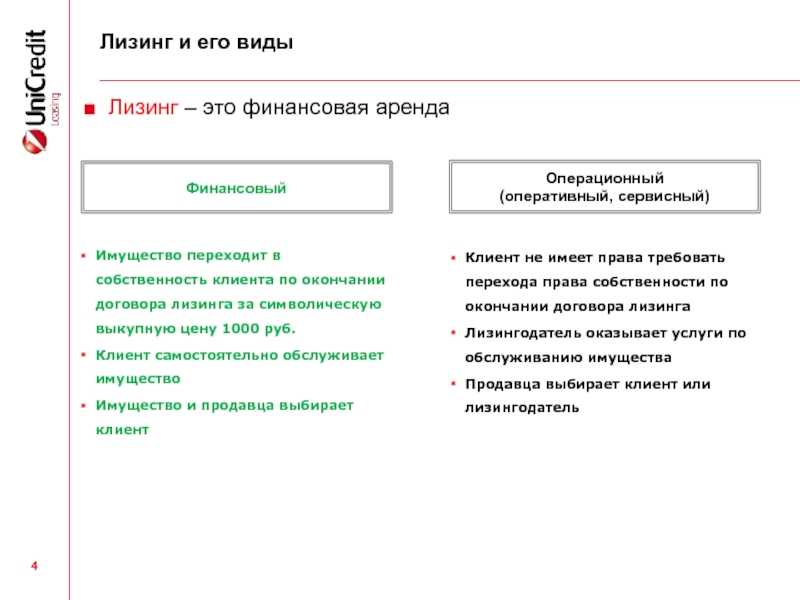

В стандартных программах лизинга, компания-лизингодатель всегда оставляет за собой право на владение транспортным средством до окончания срока действия арендного соглашения. Лизингополучатель затем может выкупить авто по остаточной стоимости и получить все права собственности на нее, но не раньше. Пока действует соглашение — машину продавать нельзя, что прописано в тексте договора.

Вы, как покупатель рискуете остаться без автомобиля и без денег, если:

- продавец скрыл факт нахождения авто в лизинге, надеясь быстро ее продать, чтобы быстро погасить долг перед лизингодателем;

- лизинговая машина куплена у юридического лица, которому грозит банкротство (такую сделку суд может признать незаконной и потребовать конфискации ТС);

- у продавца, которому вы уже передали деньги за машину, не оплачен лизинговый долг, о чем он умолчал (вы не сможете перерегистрировать авто на себя).

В таких ситуациях обычно суд отменяет вашу сделку капли/продажи. Автомобиль конфисковывается, деньги могут не вернуть. Истребовать их вы сможете с продавца только через суд.

Узнать, находится ли в лизинге авто можно следующими способами:

До передачи денег продавцу необходимо изучить техпаспорт автомобиля (обратите внимание на отметки об изменении статуса машины).

При покупке автомобиля у организации, следует проверить в Росреестре, занимается ли данная компания законной продажей автомобилей в лизинг.

Если известно, что собственником машины является лизинговая компания, а не продавец, необходимо убедиться, что у продавца нет задолженностей и штрафов за неуплату аренды. Позвонить лизингодателю и выяснить, закрыт ли лизинговый договор по конкретному авто, или нет.

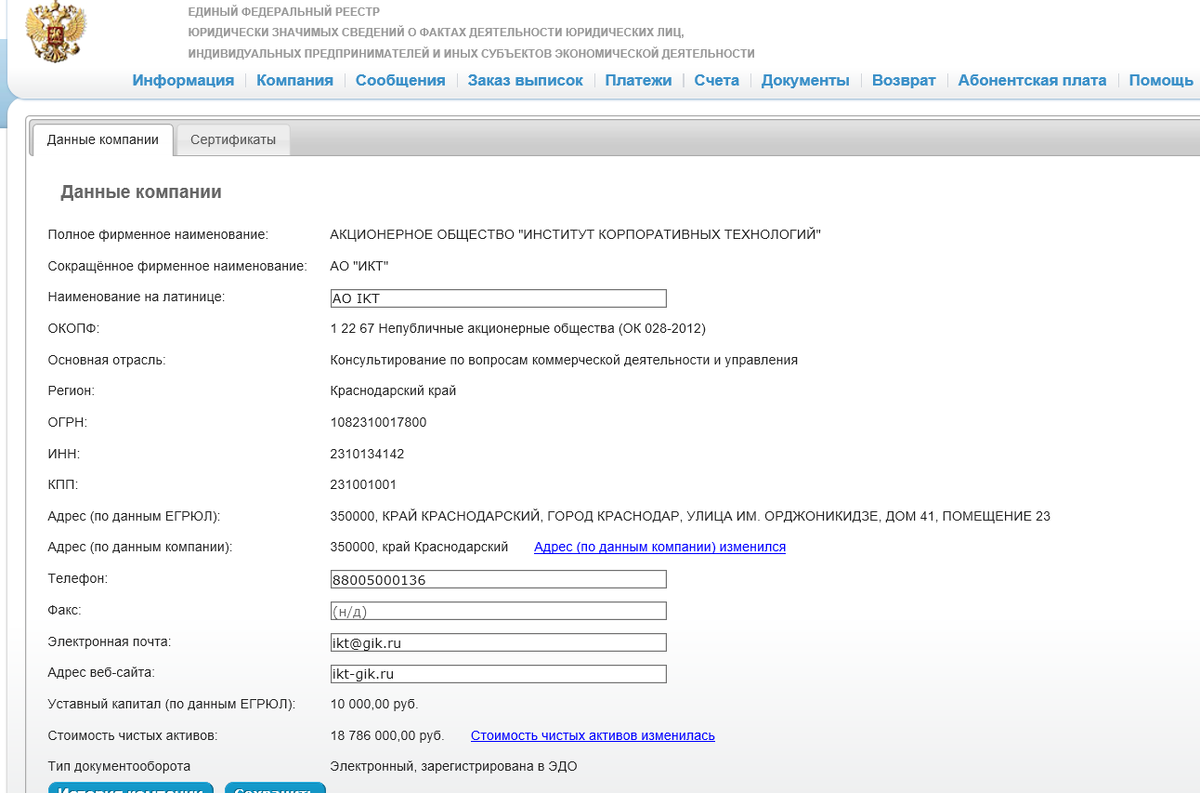

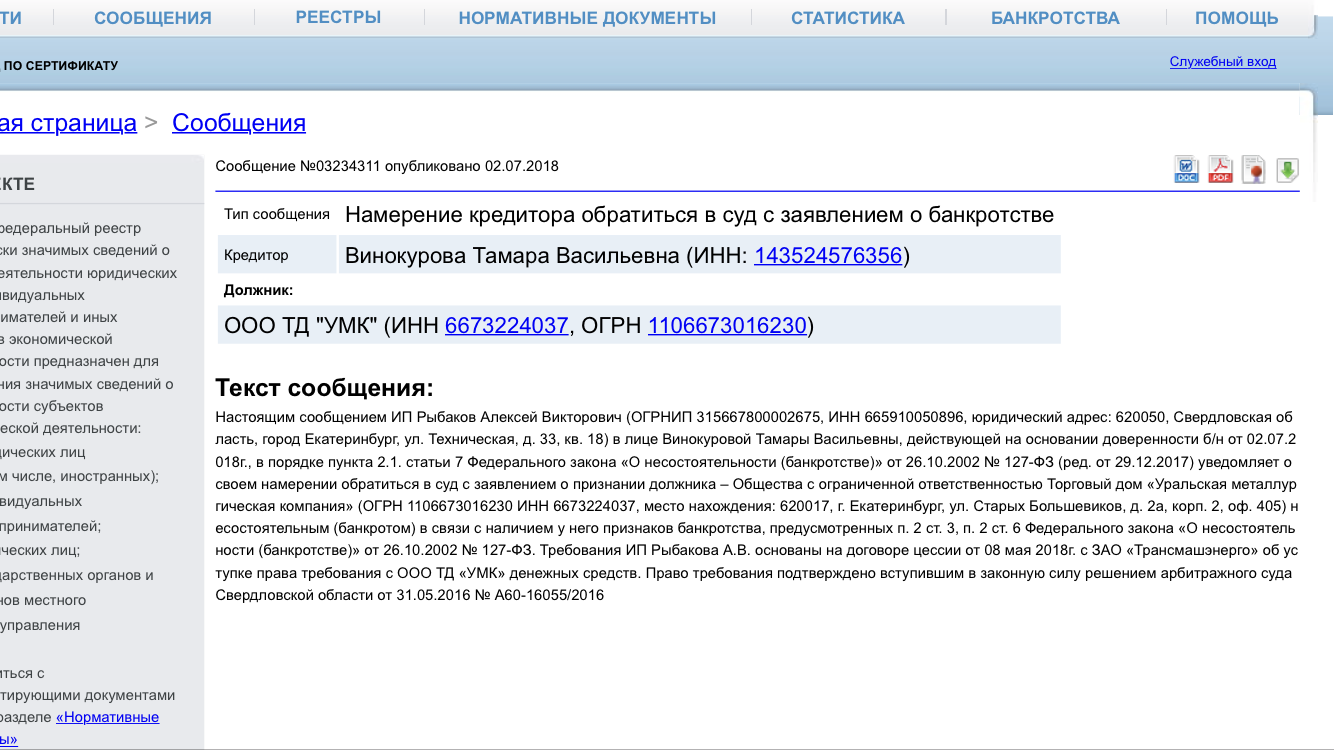

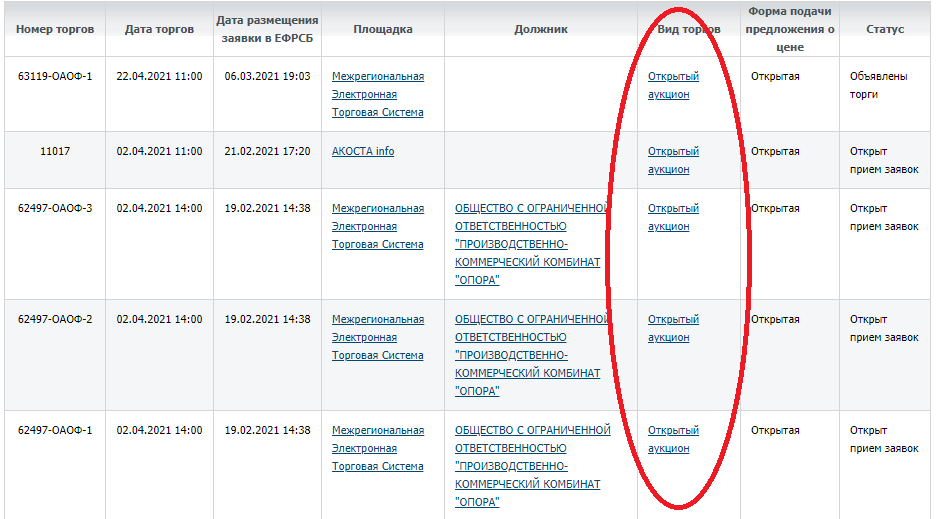

Уточнить статус автомобиля (в том числе данные по его лизингу) можно на официальном сайте федерального реестра сообщений юридической значимости http://fedresurs.ru/

Чем это поможет покупателям б/у авто

Автомобиль в лизинге может иметь ограничения на регистрационные действия. Это зависит от условий заключения лизингового договора. На сайте ГИБДД информация о такого рода ограничениях отсутствует. Кроме того, общей базы лизинговых ограничений нет.

Посчитав автомобиль «чистым», новый владелец может столкнуться с проблемой при регистрации. В ГИБДД не поставят машину на учет, пока покупатель не предоставит документ о том, что автомобиль больше не числится в лизинге.

Автокод позволяет заранее узнать, что машина может иметь юридические проблемы. Если отчет показал, что автомобиль приобретался в лизинг, поинтересуйтесь у продавца об условиях заключения договора и сроках его окончания Также внимательно ознакомьтесь с ПТС автомобиля. Возможно, там будет отметка о том, что на машину наложены ограничения на регистрационные действия в связи с лизинговым договором.

Александр Васильев, руководитель сервиса «Автокод»:

«Наши клиенты иногда обращались к нам с вопросом, почему в полном отчете «Автокод» не указаны ограничения на регистрационные действия, а при постановке машины на учет в ГИБДД инспектор сообщает, что они есть? Дело в том, что и база ГИБДД, и сервис «Автокод» транслировали ограничения, наложенные на авто судебными приставами и не брали в расчет лизинговые ограничения. Теперь в нашем отчете появилась история лизинга. Эта информация подаст пользователю сигнал о том, что автомобиль нуждается в дополнительной юридической проверке».

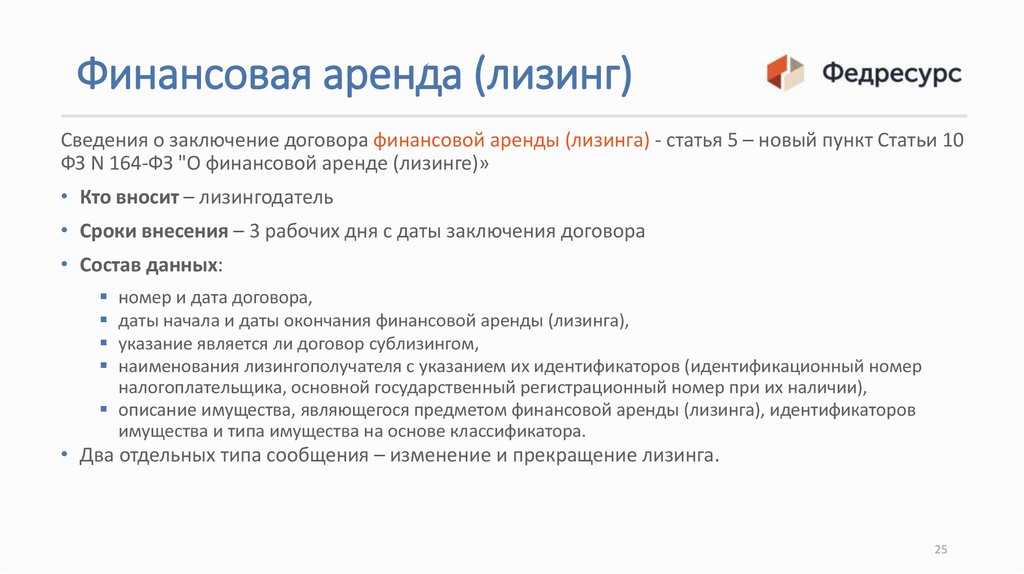

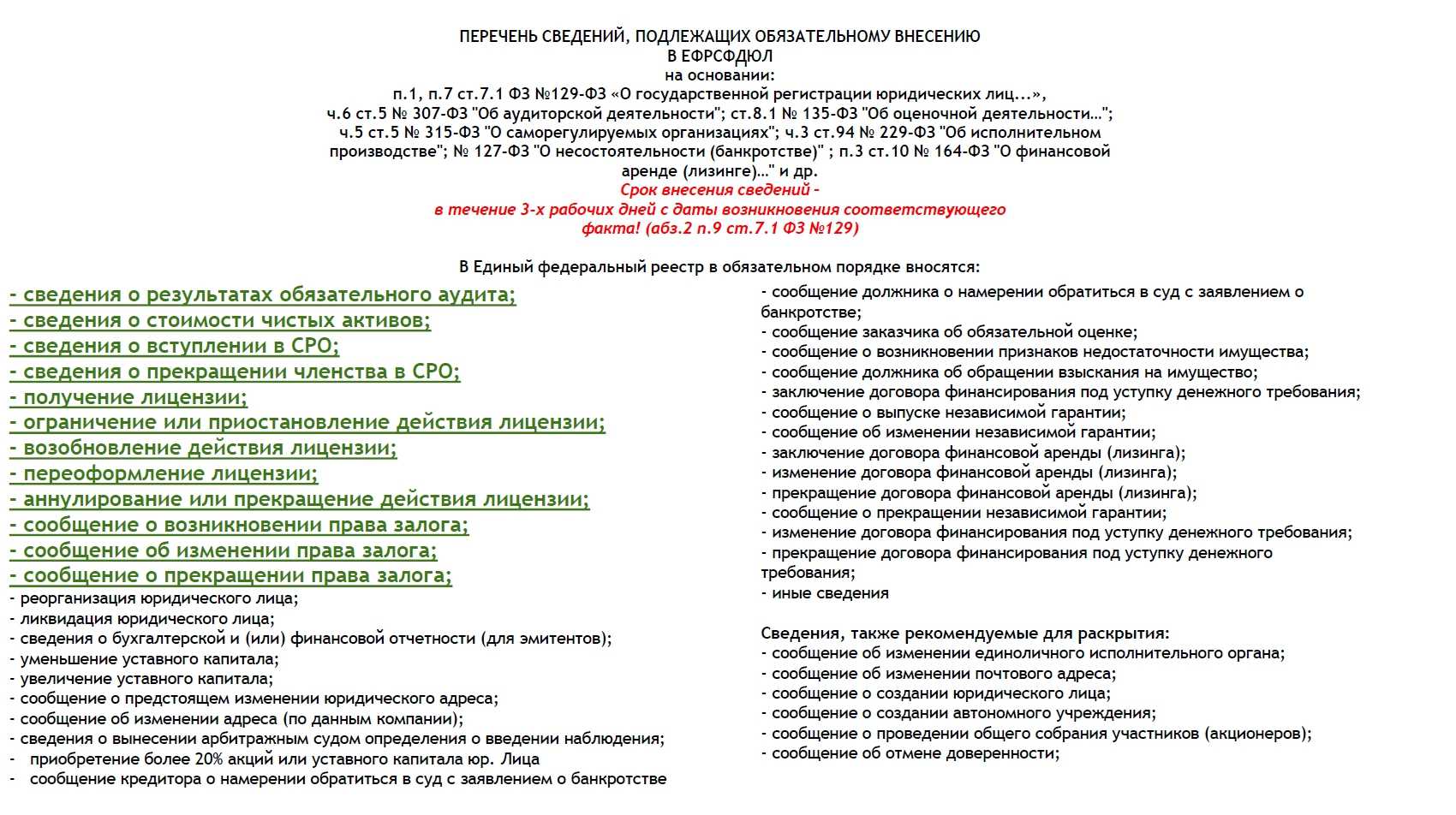

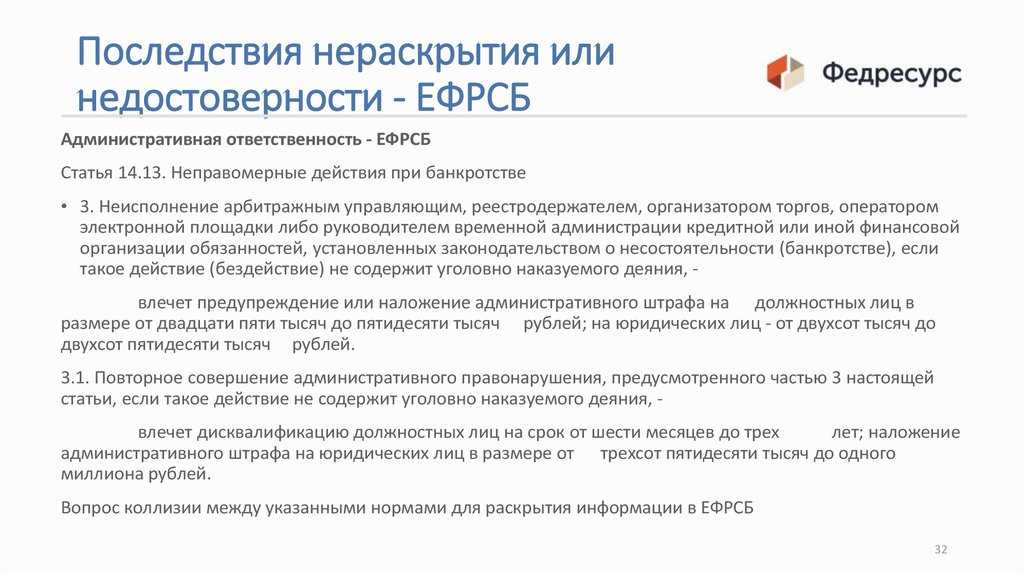

Ответственность лизингодателя за нарушение обязанности по внесению сведений о заключенных договорах лизинга в ЕФРСФДЮЛ

Поправки в ФЗ «О финансовой аренде (лизинге)» не предусматривают применение каких-либо мер ответственности к лизингодателю за нарушение обязанности по внесению сведений о заключенных договорах лизинга в ЕФРСФДЮЛ.

Вероятно, юридические лица будут привлекаться к административной ответственности:

- на основании ч. 6 ст. 14.25 КоАП РФ: несвоевременное представление сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое представление предусмотрено законом, влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере5 000 рублей;

- на основании ч. 7 ст. 14.25 КоАП РФ: непредставление или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое внесение предусмотрено законом, влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей;

- на основании ч. 8 ст. 14.25 КоАП РФ: повторное совершение административного правонарушения, предусмотренного частью 7 настоящей статьи, или внесение в Единый федеральный реестр сведений о фактах деятельности юридических лиц заведомо ложных сведений влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 50 000 рублей или дисквалификацию на срок от 1 года до 3 лет.

Рекомендуем прочесть следующие документы:

- Приказ Министерства экономического развития РФ от 5 апреля 2013 г. №178 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве».

- Правила взаимодействия Оператора и Пользователя Единого федерального реестра юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности, утвержденных Приказом №74-Пр от 19.09.2016.

- Временные правила взаимодействия оператора и пользователей Единого федерального реестра юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности в части размещения сведений о заключении договора финансовой аренды (лизинга), о выдаче независимой гарантии, о заключении финансовым агентом договора финансирования под уступку денежного требования между юридическими лицами и индивидуальными предпринимателями.

Как проверить авто на лизинг

- Чем грозит покупка машины из лизинга

- Методы проверки автомобиля

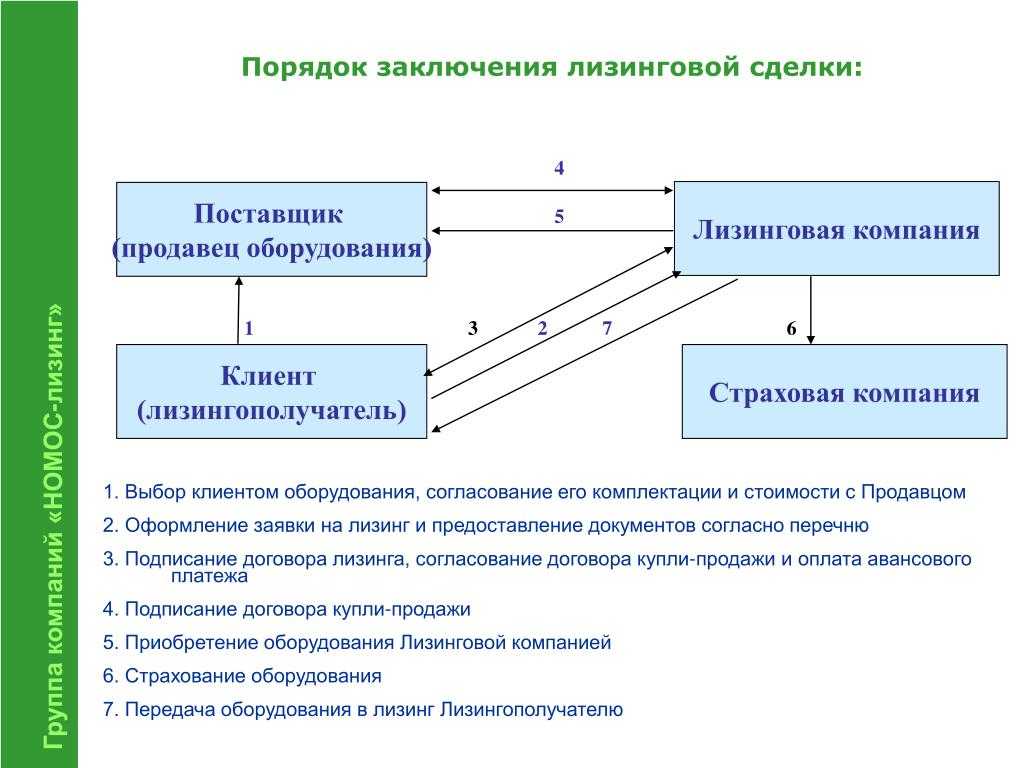

Лизинг по своей схеме предоставления отличается от кредита. Он подразумевает покупку конкретного имущества, в котором заинтересован лизингополучатель. Далее машина передается в пользование получателю на правах аренды и требованием о выплате полной стоимости авто плюс проценты. До момента погашения всей суммы долга машина принадлежит лизингодателю. И юридические сделки с ней невозможны. Но у мошенников удается продавать такой транспорт, поэтому риск при покупке подержанного авто довольно большой. Чтобы не приобрести проблемное ТС, нужно знать, как проверить на лизинг автомобиль перед покупкой.

Методы проверки автомобиля

В том, как проверить машину, есть одна особенность. При лизинге имущество не уходит в залог, то есть на него не накладывается обременение. И выяснить через ФНП и кредитную историю информацию о том, что авто было куплено в лизинг, не получится. Остается надеяться на честность продавца. Бесплатная проверка авто доступна только по ПТС. Если машина находится в лизинге, то эта информация будет отражена в паспорте. Но ПТС не трудно поменять, чтобы осуществить продажу автомобиля.

Единственное, как проверить автомобиль на нахождение в лизинге – обратиться к онлайн-сервисам. За небольшую плату вы получите полный отчет, включая настоящего владельца и нахождение авто в лизинге.

Сервис АвтоИстория всего за 199 рублей предоставит об автомобиле информацию, которая нужна перед покупкой. Вам не придется думать, как можно проверить машину по ВИН-коду, сделав всего один запрос.

Наш сервис онлайн-проверки истории транспортных средств на территории Российскойо Федерации работает круглосуточно и без выходных. Вы можете купить отчет в любое удобное для вас время, имея под рукой только VIN или гос.номер автомобиля.

В Федресурсе можно публиковать информацию об ограничениях по договорам

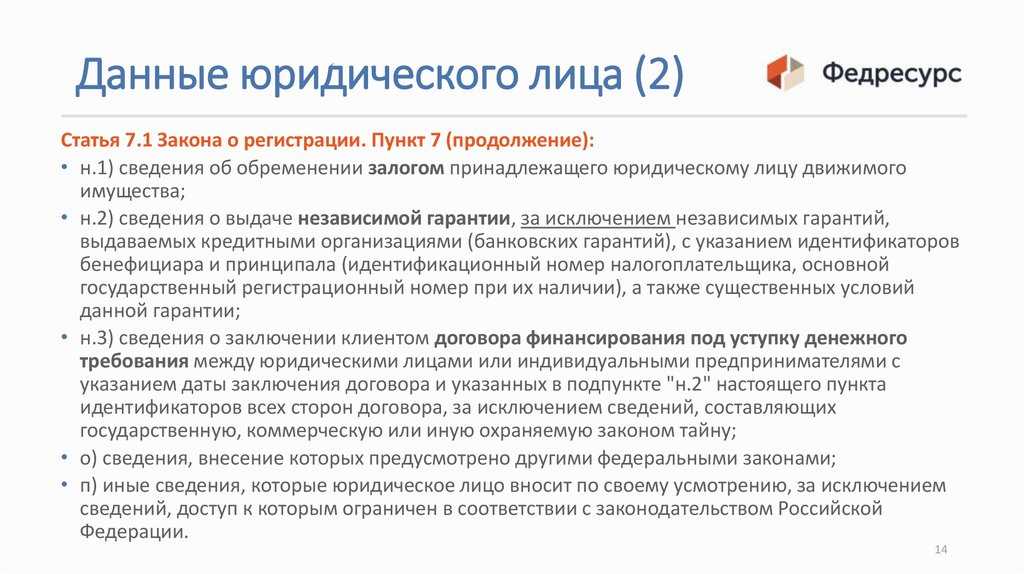

C 1 апреля 2020 года вступили в силу поправки, позволяющие юридическим лицам и индивидуальным предпринимателям вносить в Федресурс дополнительную информацию о себе, а также об отдельных условиях заключаемых ими договоров.

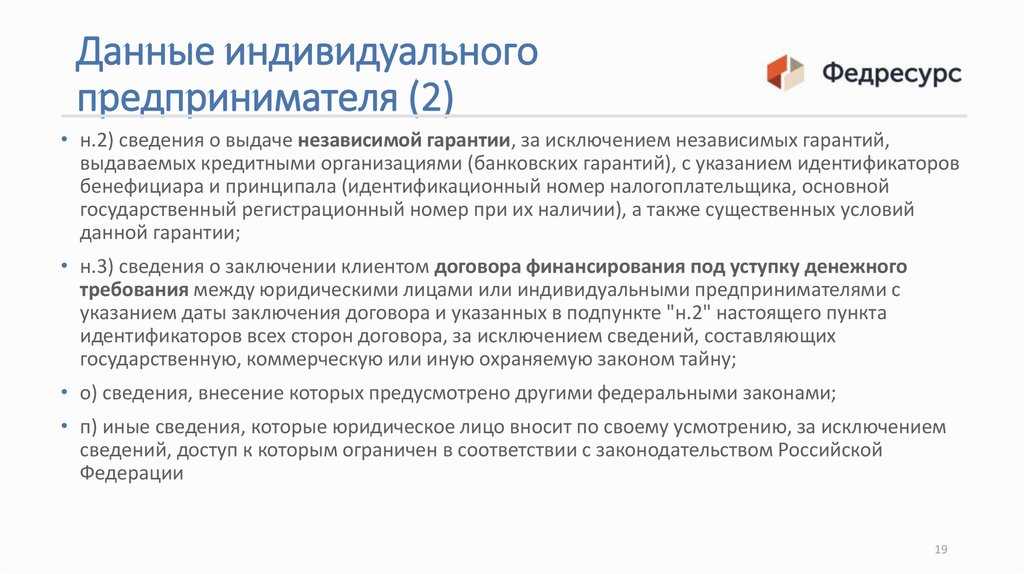

В частности, возможно внесение следующей информации:

При этом в случае размещения информации в Федресурсе и при условии однозначной идентификации объекта, в отношении которого установлены соответствующие права и ограничения, будет действовать презумпция, что третьи лица извещены о таких установленных правах и ограничениях со дня, следующего за днем публикации, если иное не предусмотрено законом или не будет доказано, что такое лицо знало или должно было знать об этом еще до публикации соответствующих сведений.

Кому это может быть полезно?

Новый инструмент является дополнительной гарантией для кредиторов по обязательствам и может использоваться в рамках широкого спектра договоров, включая договоры купли-продажи движимого имущества (промышленного оборудования, крупных партий товаров и т. п.), договоры купли-продажи долей и акций, корпоративные договоры.

Например, в реестре можно отразить информацию о том, что право собственности на крупное оборудование, поставляемое по договору, переходит к покупателю только после полной оплаты, или опубликовать информацию о содержащихся в корпоративном договоре ограничениях, касающихся отчуждения долей или акций.

Кроме того, имеющиеся в Федресурсе сведения могут использоваться для проверки контрагентов до заключения договоров с ними. Например, компании могут оценивать финансовые риски взаимодействия с контрагентом с учетом того, является ли он поручителем по какому-либо обязательству.

Рекомендации

Мы рекомендуем активно использовать Федресурс для публикации сведений об ограничениях, связанных с имуществом, тем лицам, в пользу которых эти ограничения установлены (продавцы, кредиторы по договорам поручительства и т. д.). Указанная мера поможет снизить риски совершения должниками сделок в нарушение условий договоров, а также облегчит кредиторам оспаривание таких сделок.

Учитывая, что опубликованная информация будет считаться известной любым третьим лицам, мы рекомендуем проверять информацию об ограничениях, размещенных в Федресурсе в отношении ваших контрагентов, до заключения договоров с ними.

Если у вас возникли вопросы в связи с настоящим информационным бюллетенем, просим вас связаться с экспертами CMS Russia Георгием Данелией, Алексеем Шадриным, Елизаветой Раковой или с вашим постоянным контактным лицом в CMS Russia.

Авторы

|

|

|

Алексей Шадрин Юрист Практика коммерческого права E alexey.shadrin@cmslegal.ru |

|

|

|

Покупка лизинговых сделок

Покупка/продажа лизинговой сделки может быть интересна различным ее участникам по разным причинам.

Старый лизингодатель может быть заинтересован заработать премию при продаже сделки, высвободить лимит на заемщика, на отрасль, избавиться от потенциально проблемной сделки, рефинансировать короткие кредиты или несбалансированный кредитный портфель.

Рефинансирование лизинга предполагает заключение договоров купли продажи с элементами цессии. Эта сделка смешанная, но называется цессией, поскольку с налоговой точки зрения купля-продажа не подразумевает сохранение коэффициента ускорения амортизации 3, тогда как уступка прав и обязанностей по договору лизинга с одновременной продажей имущества (т. е. замена Лизингодателя) дает право и на налоговую преференцию.

Анализ существующих договоров лизинга На данном этапе стороны определяют как прописаны условия расторжения сделки лизинга (досрочного выхода), так как от этого зависит экономический эффект сделки для клиента. Досрочный выкуп может быть в принципе не предусмотрен договором лизинга. В этом случае клиент должен будет обсудить с лизинговой компанией условия выкупа имущества и цену выкупа. Досрочный выкуп может предполагать некую «штрафную санкцию». Тут также важна позиция клиента в части готовности ее заплатить и лизинговой компании в части готовности ее уменьшить. К договору лизинга может существовать «график досрочного выкупа», т. е. некий график, по которому в любой момент клиент может выкупить имущество по договору лизинга. В этом случае необходимо понимать как сформирован данный график, так как ничто не мешает сторонам его пересмотреть или изменить согласованную величину в меньшую сторону, если в сумму «цены досрочного выкупа» включено слишком много по сравнению с остатком невыплаченного по кредиту долга.

При покупке лизинговой сделки есть некоторые риски, которые надо учитывать:

Риск двустороннего формата сделки (без участия лизингополучателя) и оспаривания лизингополучателем или поручителем такой сделки. Несмотря на то, что в сделке по покупке передаются и права и обязанности (например передать имущество в собственность) цессия в силу закона возможна без участия лизингополучателя. Достаточно уведомления лизингополучателю и поручителям. Подписание соглашения с лизингополучателем исключает риск.

Риск оспаривания лизингополучателем лизинговой сделки, заключенной с первоначальным лизингодателем. Требуется в таком случае правовая экспертиза первоначальной сделки. Проверка надлежащего ее одобрения.

Риск оспаривания кредитором-лизингополучателем одностороннего изменения должника в части не зачтенного аванса, что противоречит ГК. Отношения по не зачтенному авансу должны быть отрегулированы между старым и новым лизингодателем. В худшем случае у лизингополучателя остается возможность привлечь после расторжения сделки старого лизингодателя как солидарного ответчика по возврату аванса. Поэтому и реально, тогда в таких сделках отсутствует не зачтенный аванс.

Что советуют юристы

Покупателям подержанных автомобилей перед передачей денег продавцу настоятельно рекомендуется:

- Предварительно проверить, является ли продавец законным собственником автомобиля, или он продает машину по доверенности.

- Изучить историю автомобиля по номеру ПТС онлайн на сайте ГИБДД.

- Убедиться в подлинности ПТС. Продавец машины, находящейся в лизинге, может обратиться в ГИБДД с заявлением об утере техпаспорта и получить его дубликат.

- При составлении договора купли-продажи, обязательно внести в него точную уплаченную за машину сумму денег. Если что-то пойдет не так, можно обратиться в суд по поводу возврата денег.

Отсутствие подлинника ПТС или продажа машины по доверенности должны вас насторожить и заняться проверкой автомобиля.

Чем грозит покупка машины из лизинга

Если купить лизинговый автомобиль, то почти наверняка вы лишитесь денег и машины одновременно. Продажами таких автомобилей занимаются недобросовестные люди, не желающие выплачивать долг перед кредитором. А при отсутствии своевременных платежей лизингодатель изымает имущество и прекращает сделку.

Есть и еще один неприятный момент и причину, по которой нужно проверить машину на лизинг. Если лизингополучателем выступало юридическое лицо, то в случае банкротства сделка будет признана недействительна. Компании не имеют право распродавать свое имущество на стадии банкротства, поэтому через суд машина может быть изъята у покупателя.