Приобретение лизингополучателем права собственности на предмет лизинга

Если заключен договор выкупного лизинга и лизингополучатель исполнил свои обязательства по уплате лизинговых платежей и внесению выкупной стоимости, то он вправе получить предмет лизинга в собственность.

Отказ лизингодателя передать предмет лизинга в собственность лизингополучателю, если договором лизинга предусмотрено, что передача права собственности производится на основании договора купли-продажи или по двустороннему акту, может быть преодолен путем предъявления обязательственного иска, а не требования о признании права собственности. Если же никакого специального оформления передачи права собственности договор лизинга не предусматривает, но лизингодатель отказывается признавать лизингополучателя собственником предмета лизинга, то последний может защитить свое нарушенное право путем предъявления иска о признании права собственности.

Из таких особенностей регулирования отношений исходил суд кассационной инстанции по одному из дел, указав, что согласно договору лизинга при условии внесения всех лизинговых платежей лизингополучатель по окончании срока действия договора имеет право приобрести оборудование на основании заключенного с лизингодателем договора купли-продажи. В данном случае такой договор не заключен. Поэтому иск о признании права собственности на предмет лизинга не подлежит удовлетворению (Постановление АС СЗО от 05.08.2016 по делу N А56-63107/2015).

Нередко предмет лизинга является одновременно предметом договора залога, который заключает лизингодатель до или одновременно с договором лизинга. Обычно договор залога выступает обеспечением кредита, полученного в банке для приобретения предмета лизинга. Это не противоречит Закону. В силу пункта 2 статьи 18 Закона о лизинге лизингодатель имеет право в целях привлечения денежных средств использовать в качестве залога предмет лизинга, который будет приобретен в будущем по условиям договора лизинга.

Как разъяснено в пункте 10 Постановления N 17, названное положение Закона о лизинге означает, что при залоге предмета лизинга подлежат учету также правомерные интересы лизингополучателя, заключающиеся в приобретении права собственности на предмет лизинга, свободный от прав третьих лиц, после исполнения им обязательств по договору лизинга.

Если залогодержатель, заключая договор залога, знал или должен был знать о том, что предмет залога является одновременно предметом договора лизинга (например, в силу того, что залогодателем является юридическое лицо, основной вид деятельности которого — совершение лизинговых операций), то суды, разрешая споры между лизингополучателем и залогодержателем, должны учитывать следующее.

По смыслу подпункта 3 пункта 1 статьи 352 ГК РФ залог предмета лизинга, фактически переданного лизингополучателю, осуществляется в совокупности с правами лизингодателя и прекращается при исчерпании этих прав выкупом лизингополучателем предмета лизинга в соответствии с условиями договора лизинга.

Надлежащее исполнение лизингополучателем обязательств по уплате всех лизинговых платежей, предусмотренных договором лизинга, означает прекращение договора лизинга в связи с надлежащим исполнением его сторонами своих обязательств (статья 408 ГК РФ), вследствие чего залог предмета лизинга прекращается применительно к пункту 2 статьи 354 ГК РФ, при этом положения статьи 353 ГК РФ («Сохранение залога при переходе прав на заложенное имущество к другому лицу») к отношениям сторон применению не подлежат.

Если же залогодержатель докажет, что он не знал и не должен был знать о том, что предмет залога является предметом лизинга либо будет передан в лизинг, то к отношениям залогодержателя, залогодателя и лизингополучателя подлежат применению положения ГК РФ о залоге имущества без учета указанных особенностей залога предмета лизинга.

Вышеназванный принцип о прекращении залога предмета лизинга был применен Верховным Судом Российской Федерации при рассмотрении дела N А60-16685/2015 (Определение от 16.11.2016 N 309-ЭС16-9488).

Досрочный возврат из лизинга

Досрочный возврат объекта лизинга — это возможность лицу, которое является лизингополучателем, вернуть предмет лизинга до истечения срока договора лизинга.

Основная причина досрочного возврата часто связана с финансовыми трудностями лиц, находящихся в банкротстве. В условиях банкротства, зачастую, возникают масса проблем и несостоятельности, в результате чего возможность выплаты лизинговых платежей становится проблематичной.

Процедура досрочного возврата из лизинга отличается от обычного окончания договора и нарушает обычный план выполнения лицом долгов и обязанностей по договору. Законодательство предусматривает определенные шаги и реквизиты для осуществления такой процедуры, о которых давайте поговорим ниже.

Процедура досрочного возврата

- Подготовка обращения. Лизингополучатель должен подготовить письменное обращение, в котором просит о досрочном возврате предмета лизинга.

- Обращение к банкроту. Письменное обращение должно быть направлено банкроту в соответствии с его контактными данными, указанными в постановлении о банкротстве.

- Предоставление доказательств. Лизингополучатель должен предоставить банкроту доказательства наличия оснований для досрочного возврата предмета лизинга. Такими доказательствами могут быть:

- Постановление суда о признании должника-лизингополучателя банкротом;

- Доказательства о нахождении в самовольной задолженности перед лизингодателем;

- Оспоренные требования от кредиторов;

- Другие документы, подтверждающие невозможность выполнения обязательств по договору лизинга.

- Обращение к лизингодателю. Имея решение о досрочном возврате, лизингополучатель должен обратиться к лизингодателю с просьбой об освобождении от исполнения обязательств по договору.

- Заключение новых сделок. После освобождения от договора лизинга, лицо может заключить новый договор лизинга на более выгодных условиях, если такая возможность есть.

Права и обязанности сторон

В случае досрочного возврата из лизинга, лицо, находящееся в режиме банкротства, должно быть готово к тому, что лизингодатель может потребовать полного погашения долга. Также, лицо может быть обязано оплатить расходы лизингодателя по передаче и получению предмета лизинга.

В то же время, лизингодатель не вправе отказывать в приеме предмета лизинга, если все условия договора были выполнены и органом банкротства не было принято решение о самовольной задолженности.p>

Заключение

Досрочный возврат из лизинга является важной процедурой в контексте банкротства. Он дает возможность лицам, находящимся в трудной финансовой ситуации, освободиться от лишней нагрузки и приступить к решению важных вопросов

Однако, проведение досрочного возврата требует соблюдения определенной процедуры и предоставления доказательств, подтверждающих основания для такого возврата.

Обратите внимание: данная статья не является юридическим советом. Если у вас возникли вопросы или проблемы в контексте досрочного возврата из лизинга, обратитесь за консультацией к опытным юристам

Рыночная стоимость прав

Когда лизингополучатель вносит лизинговые платежи, он не просто оплачивает временное пользование автомобилем. У него появляются встречные права на истребование авто у лизингодателя. Иначе говоря, чем больше лизингополучатель заплатит, тем ближе автомобиль к тому, чтобы стать его собственностью. И соответственно, чем больше заплачено, тем выше стоимость прав требования к лизингодателю. И когда вы переуступаете права другому лицу, нужно делать это не за 1 000 рублей, а по рыночной стоимости.

Как же посчитать эту стоимость? Для этого существуют специальные формулы, но мы не станем грузить вас лишними подробностями, а постараемся объяснить все просто.

Представьте, что вы получили по лизингу автотехнику на 10 млн рублей. Срок лизингового договора — 5 лет. Три года вы активно эксплуатировали технику и аккуратно платили по 2 млн рублей в год, а потом — хлоп! — обанкротились. И решили права переуступить. Для этого надо определить их стоимость. Сделать это довольно просто.

Допустим, что через три года после начала действия лизингового договора реальная рыночная стоимость техники с учетом износа упала до 7 млн рублей. Это с одной стороны. А с другой, вы уже выплатили 6 млн руб. из десяти, и задолженность перед лизингодателем составляет теперь всего 4 млн. Вот эта разница между семью миллионами и четырьмя, то есть 3 млн рублей, и есть та самая рыночная стоимость прав, которую полагается заплатить Банкроту.

А чтобы вы не думали, что все это какое-то теоретизирование, мы приведем несколько примеров.

Как оформить переуступку договора лизинга: инструкция

Что нужно знать о переуступке договора лизинга в автолизинге? Какие документы необходимо оформить и какова стоимость данной процедуры?

Прежде чем переуступать договор лизинга, необходимо убедиться, что сам договор допускает такую возможность. Обычно в договоре лизинга есть пункт, который указывает на возможность переуступки прав и обязанностей третьим лицам. Если такой пункт отсутствует, необходимо связаться с лизинговой компанией и уточнить возможность и условия переуступки.

Инструкция по оформлению переуступки договора лизинга:

- Ознакомьтесь с условиями договора лизинга и проверьте наличие пункта о возможности переуступки.

- Свяжитесь с лизинговой компанией для получения информации о процедуре переуступки и необходимых документах.

- Соберите следующие документы:

- Заявление на переуступку договора лизинга, оформленное на имя лизинговой компании.

- Документы, подтверждающие право на переуступку (договор купли-продажи, акт происхождения имущества и т.д.).

- Документы, удостоверяющие личность и право на действия от имени третьего лица (паспорт, учредительные документы, доверенность и т.д.).

- Подготовьте документы к нотариальному оформлению. Некоторые лизинговые компании могут требовать нотариальное заверение заявления на переуступку.

- Оформите соглашение о переуступке договора лизинга в письменной форме и подпишите его с участием нотариуса.

- Передайте оригиналы документов лизинговой компании и получите подтверждение о факте переуступки.

Перед решением о переуступке договора лизинга, стоит внимательно изучить причины, позитивные и негативные стороны данной процедуры, чтобы принять взвешенное решение, отвечающее вашим интересам и потребностям.

Реквизиты

В случае банкротства должника-лизингополучателя, его имущество может попасть в массу конкурсных долгов. Для защиты своих прав и предмета лизинга лизингополучатель должен предоставить определенные документы и доказательства.

В договоре лизинга должны быть указаны реквизиты и режим залоговой гарантии в случае банкротства должника-лизингополучателя

Важно иметь документальное подтверждение заключенной сделки и отзывы лиц, участвовавших в ее совершении

Если автомобиль находится в лизинге, он может быть передан в качестве залога кредитору по требованию банкрота. Обычно в договоре лизинга есть пункт о возможности досрочного возврата автомобиля лизингополучателю. Это может применяться в случае банкротства, чтобы избежать попадания автомобиля в банкротную массу.

Возможно также освобождение имущества от конкурсной массы, если есть доказательства, что оно было приобретено честно до банкротства и не является самовольной постройкой

В этом случае важно иметь документы и свидетельства, подтверждающие право собственности на имущество

При банкротстве лизингополучателя все требования по договору лизинга считаются оспоренными и вызываются на конкурсную процедуру. Конкурсная масса включает в себя все долги и требования к должнику-лизингополучателю. Конкурсное банкротство может повлиять на судьбу лизингополучателя и его имущества.

Реквизиты и документы для защиты прав лизингополучателя:

- Договор лизинга;

- Доказательства заключения лизинговой сделки;

- Свидетельства о праве собственности на имущество;

- Документация, подтверждающая досрочный возврат автомобиля;

- Свидетельства и отзывы лиц, участвовавших в совершении сделки;

- Документы, подтверждающие честность приобретения имущества.

При банкротстве лизингополучателя важно обратиться к юристу специалисту по банкротству и технику в лизинге в Москве для получения квалифицированной консультации и защиты своих прав

Вопрос-ответ:

Как сохранить машину в банкротстве и технику в лизинге: практика АС Московского округа?

Практика АС Московского округа показывает, что для сохранения машины в банкротстве и техники в лизинге необходимо предоставить доказательства того, что объекты находятся во владении и используются экономическим субъектом

Также важно учесть условия договора лизинга и правила, установленные судебной практикой

Контакты

Для получения более подробной информации и консультации по вопросам сохранения машины в банкротстве и техники в лизинге вы можете связаться с нами по телефону: XXX-XXXXXXX или написать на электронную почту: info@example.com

Должен ли попадать предмет лизинга в конкурсную залоговую массу при банкротстве лизингополучателя?

В соответствии с законом, предмет лизинга не должен попадать в конкурсную залоговую массу при банкротстве лизингополучателя, если соблюдены условия, предусмотренные договором лизинга и законодательством. Однако, в каждом конкретном случае необходимо учитывать особенности судебной практики и обстоятельства дела.

Банкротство физических лиц с гарантией в договоре?

При банкротстве физических лиц, если в договоре предусмотрена гарантия, важно обратить внимание на условия договора и права и обязанности сторон. Гарантия может влиять на процесс банкротства и иметь последствия для сторон, поэтому рекомендуется получить квалифицированную консультацию по данному вопросу

Дополнительные расходы лизингодателя

Как правило, в соответствии с договором лизинга лизингополучатель обязан компенсировать дополнительные издержки лизингодателя, произошедшие по независящим от него причинам, а также иные документально подтвержденные расходы, и, как указано в Постановлении N 17, такие дополнительные расходы включаются в сальдо взаимных обязательств.

Судами первой и апелляционной инстанций не признаны подлежащими компенсации дополнительные расходы лизингодателя по уплате банку повышенной процентной ставки по кредиту, поскольку договор лизинга не предусматривает возложение таких дополнительных расходов на лизингополучателя. В кассационной жалобе лизингодатель ссылался на общее условие договора лизинга о возложении на лизингополучателя дополнительных расходов.

Отказывая в удовлетворении кассационной жалобы, суд округа указал следующее.

Согласно пункту 1 статьи 28 Закона о лизинге под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, а в силу пункта 2 названной статьи размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учетом названного Закона.

Стороны договоров лизинга согласовали размер ежемесячных лизинговых платежей.

После увеличения банком размера процентной ставки по кредиту лизингодатель стал выставлять лизингополучателю дополнительные счета на компенсацию издержек по уплате процентов.

Между тем такие действия лизингодателя фактически означают увеличение лизинговых платежей и цены договоров. В соответствии с пунктом 2 статьи 28 Закона о лизинге, если иное не предусмотрено договором лизинга, размер лизинговых платежей может изменяться по соглашению сторон в сроки, предусмотренные данным договором, но не чаще чем один раз в три месяца.

Таким образом, предложенное лизингодателем толкование пунктов 5.2.2 договоров лизинга, которое позволяет отнести на лизингополучателя дополнительные издержки лизингодателя по кредитному договору, противоречит другим условиям договоров лизинга и закону.

Поэтому суды правильно исходили из того, что к предусмотренным в пункте 5.2.2 дополнительным издержкам не относятся расходы лизингодателя на уплату банку повышенной процентной ставки по кредиту.

Как указано в Постановлении АС СЗО от 07.02.2017 по делу N А56-68435/2015, суды правильно не взыскали в пользу лизингодателя убытки в виде налога на добавленную стоимость в связи с реализацией изъятых у лизингодателя предметов лизинга. Возникновение у истца обязательств по уплате налоговых платежей не связано с действиями ответчика.

В то же время в рамках другого дела суд кассационной инстанции указал на возможность учета дополнительных налоговых издержек лизингодателя, поскольку несение таких издержек является самостоятельным негативным последствием нарушения лизингополучателем обязательств по договору лизинга; по сути, эти издержки являются для лизингодателя дополнительным бременем, необходимость несения которого не возникла бы при надлежащем исполнении лизингополучателем договора лизинга (Постановление АС СЗО от 20.07.2016 по делу N А56-37413/2015).

Постановлением АС СЗО от 11.04.2017 по делу N А56-75891/2015 признана обязанность лизингополучателя оплатить затраты лизингодателя на уплату ежегодного взноса за регистрацию воздушных судов, являвшихся предметом лизинга.

В Постановлении АС СЗО от 23.11.2016 по делу N А56-55554/2015 указано, что, поскольку расходы по страхованию предмета лизинга лизингодатель понес в связи с заключением договора лизинга и передачей лизингополучателю предмета лизинга, они правомерно включены судом первой инстанции в состав предоставленного финансирования. В этом же Постановлении суд кассационной инстанции признал правильным включение в расчет при определении размера предоставления лизингодателя понесенных им убытков в виде уплаты государственной пошлины по делам о взыскании с лизингополучателя задолженности по лизинговым платежам.

Оспорение сделок и освобождение от долгов

В процессе банкротства или лизинга могут возникать различные ситуации, когда необходимо оспорить сделки или освободиться от долгов. Такие ситуации могут возникать по разным причинам, включая неправомерные или неправомерно исполненные действия должника-лизингополучателя или конкурсных управляющих.

Оспорение сделок – это процесс, направленный на признание сделок недействительными в целях защиты интересов кредиторов. Сделка может быть оспорена по решению арбитражного суда или по решению суда об административном правонарушении. Основаниями для оспаривания сделок могут быть существенные нарушения законодательства, которые привели к ущербу для кредиторов.

У банкротного должника-лизингополучателя есть возможность отозвать имущество из лизинга и вернуть его на основании судебного постановления. Возврат имущества осуществляется по требованию лизингодателя и при отсутствии обстоятельств, препятствующих такому возврату.

Новые владельцы можете обратиться в суд для конкурсного режима и освобождения от долгов. По постановлению арбитражного суда имеет место конкурсное производство, все кредиторы обязываются подать свои требования в установленные законом сроки. В случае признания банкротом, лизинговый должник несет ответственность за исполнение своих обязательств перед кредиторами.

Оспаривание сделок и освобождение от долгов может быть процессом сложным и длительным

Поэтому важно иметь профессиональную юридическую помощь, чтобы действовать по-честному и защитить свои права

В каких случаях осуществляется

Применяется подобное решение по передаче обязательств в случае осуществления сделки такового типа в следующих случаях:

- у лизингополучателя нет возможности самостоятельно осуществлять платежи;

- накопленный долг может быть погашен за счет передачи транспортного средства;

- иное.

| Минимальная сумма | 120 тыс. рублей |

| Максимальная сумма | 1 450 000 рублей – при наличии полного пакета документов 1 200 000 рублей – предоставление по двум документам |

| Срок предоставления, лет | 1-3 |

| Минимальный взнос, % | 25% — 10% (по программе государственного субсидирования) |

| Платеж по остатку, % | 20% |

Размер процентной ставки в каждом случае по программам государственного субсидирования определяется индивидуально по заявке. Размер скидки составляет 6.7%.

Таким образом если назначена ставка в размере 14% — за вычетом скидки по программе государственного субсидирования величина годовой ставки составит всего 14%-6.7% = 7.2%.

Смена лизингодателя при переуступке

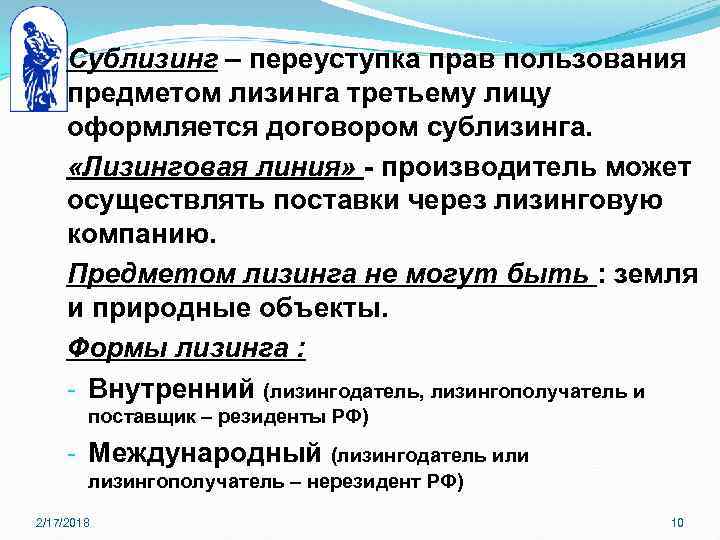

Переуступить права, возникшие при заключении договора лизинга, может не только лизингополучатель, но и лизингодатель — на это указывают положения ст. 18 ФЗ № 164. Согласно данной норме, лизингодатель может передать свои права по договору третьему лицу, предупредив об этом лизингополучателя. Отсутствие такого уведомления является основанием для расторжения соглашения по инициативе лизингополучателя (п. 2 ст. 450 ГК РФ).

Уступка требований лизингодателем предполагает передачу третьей стороне права на получение лизинговых платежей от лизингодателя или взыскание задолженности, сформировавшейся на момент заключения соответствующего соглашения. После того как договор о переуступке требований будет заключен, у лизингополучателя возникнет обязанность по внесению обязательных платежей в адрес нового лизингодателя. Неисполнение таких обязательств влечет за собой наложение санкций, предусмотренных заключенным дополнительным соглашением или иным документом, регулирующим порядок решения данного вопроса.

***

Итак, переуступка лизинговому договору позволяет лизингополучателю передать лизинговое имущество, а также возникшие при его получении права и обязанности стороне, которая не являлась участником ранее заключенного соглашения. Смена лизингополучателя влечет за собой необходимость исполнения участниками нового договора ряда действий, в том числе оформления сопутствующих документов и отражения проведенных финансовых операций в бухгалтерском и налоговом учете предприятия.

Свою позицию нужно обязательно подкреплять судебными решениями. Особенно, если вопрос спорный. Как мы уже поняли, основная претензия налоговой заключается в том, что лизинговые платежи нужно разбивать на две составляющие: «арендные» и «выкупные».

Обязанность по «разбивке» ежемесячных лизинговых платежей законом не закреплена. Это можно сделать только в том случае, если такой порядок предусмотрен лизинговым договором.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входит:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (ст. 28 ФЗ от 29.10.1998 № 164-ФЗ).

Следовательно, лизинговый платеж — это единый платеж, производимый в рамках договора лизинга. И несмотря на то, что в расчет лизингового платежа входит несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей.

К прочим расходам, связанным с производством и реализацией, относятся лизинговые платежи за принятое в лизинг имущество, а также расходы на приобретение имущества, переданного в лизинг (пп. 10 п. 1 ст. 264 НК РФ). Если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

Таким образом, если имущество числится на балансе лизингодателя, то лизинговый платеж относится на расходы лизингополучателя.

Вывод инспектора о том, что выкупная цена должна быть выделена в составе лизингового платежа, не основан на нормах законодательства о налоге на прибыль. Следовательно, лизинговый платеж можно включить в состав расхода по налогу на прибыль. Об этом нам говорит судебная практика по делам:

https://youtube.com/watch?v=WKavqtxjSZc%26pp%3DygUv0KbQtdGB0YHQuNGPINCyINC70LjQt9C40L3Qs9C1INC_0YDQsNC60YLQuNC60LA%253D

Момент внесения платежей

Отдельным аргументом при оспаривании в рамках банкротства сделки по передаче права собственности на предмет лизинга исправному лизингополучателю является установление момента распоряжения предметом лизинга.

Согласно правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 18.05.2010 N 1729/10, к отношениям сторон по выкупу предмета лизинга применяются нормы ГК РФ, регулирующие куплю-продажу.

В такой ситуации распоряжение предметом лизинга происходит в момент заключения договора выкупного лизинга (и до признания лизингодателя банкротом), в связи с чем у лизингополучателя возникает право собственности на предмет лизинга с момента уплаты всей суммы лизинговых платежей. Передача права выступает исполнением совершенного ранее акта распоряжения предметом лизинга.

В настоящее время судебная практика исходит из необходимости защиты интересов лизингополучателя даже при том обстоятельстве, что требования банка как залогодержателя не удовлетворяются в рамках банкротства в полном размере.

При этом право собственности у исправного лизингополучателя на заложенные в банке предметы лизинга возникает вне зависимости от момента внесения всех причитающихся лизингодателю платежей — до или после открытия конкурсного производства.

Если лизингополучатель внес все лизинговые платежи и стал собственником спорного предмета лизинга до открытия конкурсного производства, то с момента перехода к нему права собственности прекратилось и право залога.

Если договор лизинга, в котором содержатся элементы договора купли-продажи, был заключен сторонами до введения в отношении лизингодателя процедуры конкурсного производства, дальнейшие действия сторон по исполнению обязательств не могли рассматриваться в качестве действий должника по отчуждению имущества, находившегося в конкурсной массе (Постановление 12 ААС от 14.06.2013 по делу N А57-20922/2012).

Если лизингополучатель завершил внесение лизингодателю (банкроту) всех лизинговых платежей после открытия конкурсного производства, то лизингодатель-банкрот все равно обязан оформить передачу права собственности лизингополучателю, а при уклонении от такого оформления последний имеет право на иск о признании права собственности на предмет лизинга (решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 26.12.2011 по делу N А56-46564/2011) или потребовать внесения изменений в реестр требований кредиторов лизингодателя-банкрота в части исключения из числа обеспеченного залогом требования банка к лизингодателю-банкроту (Постановление ФАС ЦО от 13.05.2014 по делу N А14-9705/2010).

Документы и процедура переуступки лизинга

Поскольку, при переуступке лизинга происходит переход (перерегистрация) движимого имущества арендодателя от одного арендатора к другому, все действия должны быть задокументированы, а процедура выполнена в строгом соответствии с законом (статья 391 ГК РФ, статья 18 ФЗ№391). Так вы сможете избежать последующих взаимных претензий участников сделки, которые часто заканчиваются арбитражным процессом.

Порядок действий следующий:

Уведомление второй стороне арендного договора (заявление в свободной форме с указанием причины обращения) должно быть направлено за 14-30 дней до начала процедуры переуступки. У арендатора по первичному договору не должно остаться никаких невыполненных обязательств перед арендодателем, и никаких задолженностей, а автомобиль должен быть передан юридическому владельцу. Только в этом случае старый договор лизинга аннулируется.

Отражение операции по замене лизингополучателя в бухгалтерском учете, когда имущество учитывается на балансе лизингодателя

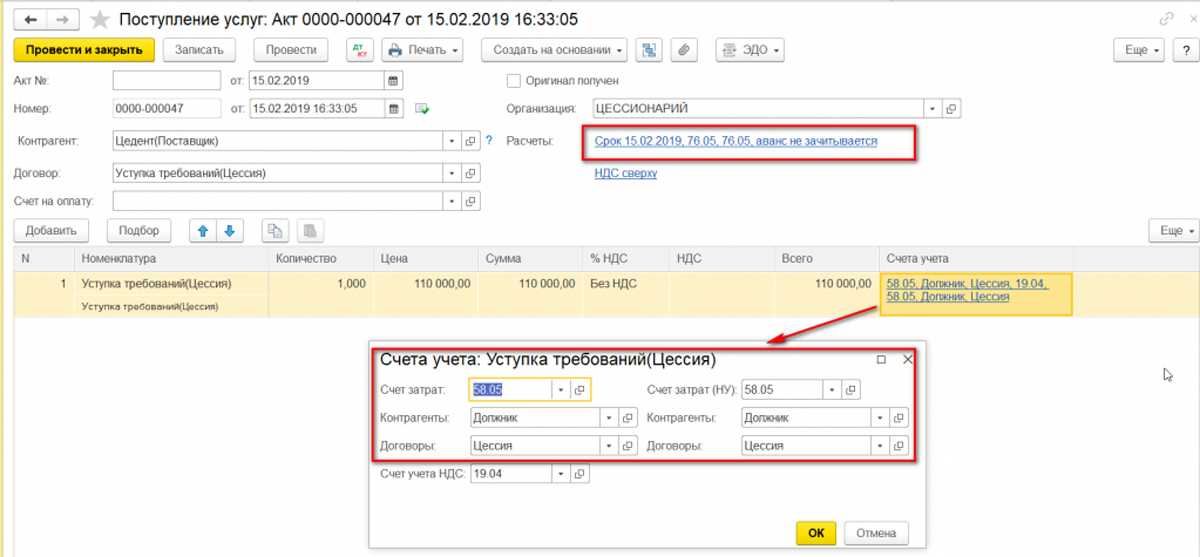

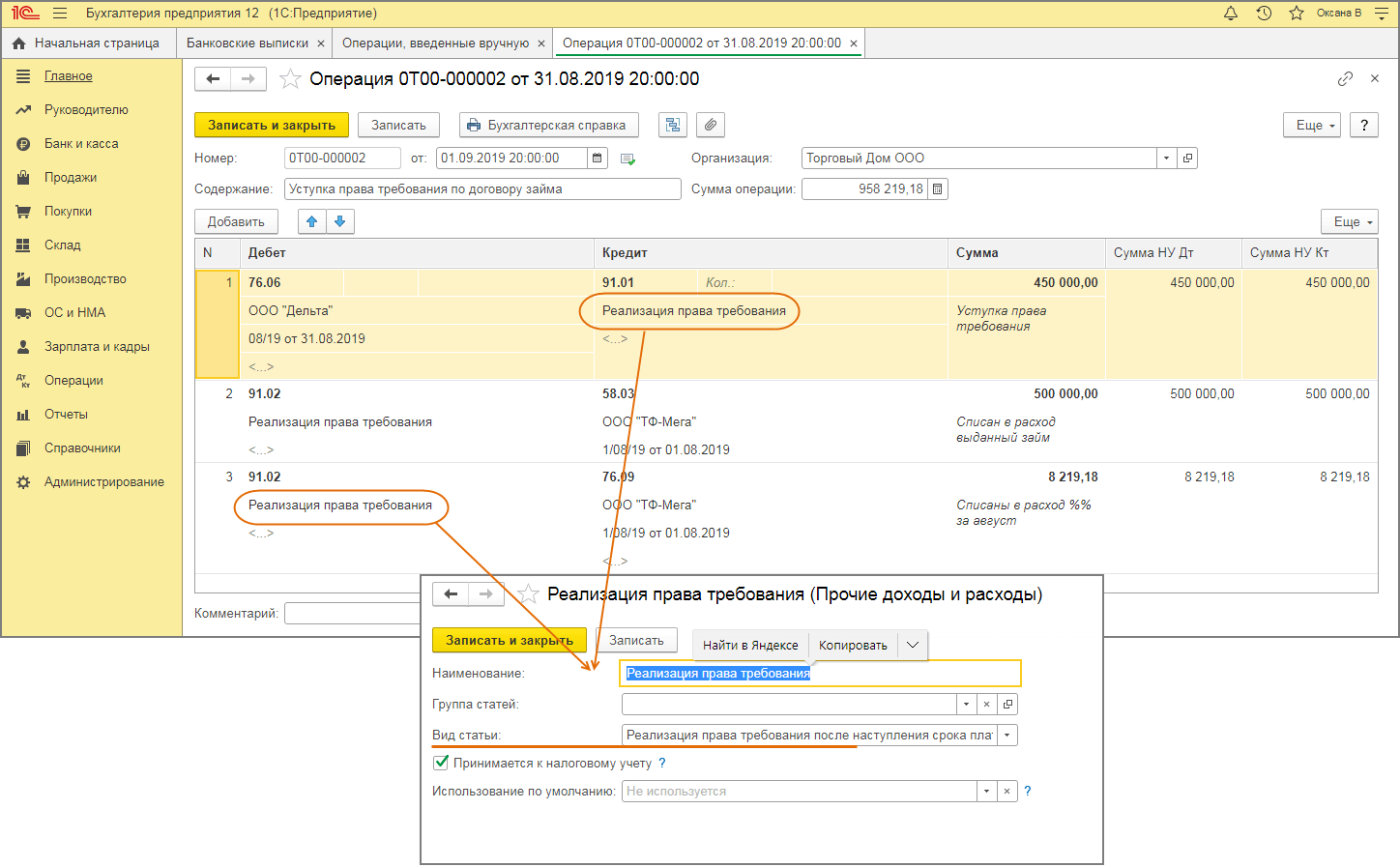

В том случае, если долг, сформировавшийся у лизингополучателя в результате заключения им соглашения с лизингодателем, передается третьей стороне, сопутствующие финансовые операции должны найти отражение в соответствующих проводках бухгалтерского учета.

При этом стоимость лизингового имущества, в соответствии с п. 8 приложения 1 к приказу Минфина РФ «Об отражении…» от 17.02.1997 № 15, учитывается лизингополучателем на забалансовом счете 001. Если предмет лизинга, принадлежащий лизингодателю, учитывается на его балансе, никаких проводок, направленных на отражение в учете смены лизингополучателя, составлять не требуется.

Если новый лизингополучатель перечисляет сумму невыплаченных лизинговых платежей лизингодателю, а предыдущему выплачивает определенное вознаграждение, в бухгалтерском учете первого получателя имущества должны быть зафиксированы следующие записи:

- Дт 76.5 — Кт 91 — отражение дохода, возникшего при передаче прав и обязанностей новому лизингополучателю;

- Дт 91 — Кт 68 — начисление НДС со стоимости прав, переданных новому лизингополучателю;

- Дт 51 — Кт 76.5 — получение денежных средств от нового лизингополучателя;

- Кт 001 — списание лизингового имущества с забалансового счета.

Новый лизингополучатель фиксирует переоформленное имущество посредством выполнения следующих операций:

- Дт 001 — принятие лизингового имущества к учету по стоимости, равной сумме оставшихся лизинговых платежей, подлежащих уплате;

- Дт 20 (26, 44, 91) — Кт 76.5 — начисление лизинговых платежей за имущество, обладателем которых ранее был первый лизингополучатель;

- Дт 19 — Кт 76 — учет предъявленного НДС;

- Дт 68 — Кт 19 — принятие НДС к вычету;

- Дт 76 — Кт 51 — осуществление выплаты.