Зачем компании ведут бухгалтерскую финансовую отчётность

Бухгалтерская финансовая отчётность (БФО) — это бланки, в которых отражены результаты деятельности организации:

- доходы от продажи товаров, оказания услуг или выполнения работ;

- затраты на покупку сырья, зарплаты и другие цели;

- чистая прибыль;

- оставшиеся запасы продукции, оценка основных средств и прочих активов;

- дебиторская и кредиторская задолженность;

- и другие данные.

В финансовой отчётности организации заинтересованы две группы пользователей:

- внешние — налоговая инспекция, банки, контрагенты, инвесторы и другие лица, которые не относятся к предприятию. Они оценивают финансовое состояние, чтобы принять решение о сотрудничестве;

- внутренние — руководители, ключевые сотрудники, собственники. Они рассчитывают важные показатели, по которым принимают управленческие решения.

Бухгалтерская отчётность состоит из пяти форм, которые отражают и детализируют разные данные. Компании должны сдавать отчёты раз в год — до 31 марта года, следующего за отчётным. Некоторые фирмы могут ограничиться только двумя отчётами, а индивидуальные предприниматели и вовсе освобождены от БФО.

Формы заполняют на основе управленческого и бухгалтерского учёта. Документы должны содержать точные, полные, достоверные сведения.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

КОЛИЧЕСТВЕННАЯ ОЦЕНКА СУЩЕСТВЕННОСТИ ИНФОРМАЦИИ

События |

Условия возникновения событий |

1. Объявление в установленном порядке дебитора организации банкротом |

По состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства |

2. Оценка активов, произведенная после отчетной даты |

Результаты оценки свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату |

3. Продажа производственных запасов после отчетной даты |

Расчет цены возможной реализации запасов по состоянию на отчетную дату был не обоснован |

4. Объявление дивидендов дочерними и зависимыми обществами |

За периоды, предшествовавшие отчетной дате |

5. Получение информации о финансовом состоянии и результатах деятельности дочернего или зависимого общества (товарищества) |

Ценные бумаги котируются на фондовых биржах, подтверждающих устойчивое и существенное снижение стоимости долгосрочных финансовых вложений |

6. Получение от страховой организации материалов по уточнению размеров страхового возмещения |

По состоянию на отчетную дату велись переговоры |

7. Обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства |

Ведут к искажению бухгалтерской отчетности за отчетный период |

Принятое решение о составлении бухгалтерской (финансовой) отчетности с учетом профессионального суждения должно осуществляться последовательно от одного отчетного периода к другому, что позволит правдиво представлять финансовое состояние, финансовые результаты деятельности и движение денежных средств организации, отражая экономическую сущность операций, других событий и условий, а не только их юридическую форму.

Состав и формы финансовой отчетности

Состав и формы финансовой отчетности организации зависят от суммы доходов, количества сотрудников, а также наличия коммерческой составляющей в деятельности организации.

Финансовая отчетность коммерческой организации

Годовая финансовая отчетность коммерческой организации включает пять составляющих.

| Отчет | Форма отчета |

|---|---|

| Бухгалтерский баланс | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о финансовых результатах | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет об изменениях капитала | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о движении денежных средств | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Пояснения к отчетности | Утверждена приложением № 3 к Приказу Минфина РФ от 02.07.2010 № 66н |

Некоторые компании должны проходить обязательный аудит. Это нужно акционерным обществам, организациям, чьи ценные бумаги допущены к организованным торгам, и тем, чей объем выручки за предыдущий год превысил 400 млн рублей или сумма активов на конец предыдущего года превысила 60 млн рублей.

Аудиторское заключение не входит в состав бухгалтерской отчетности, но его тоже нужно представлять в налоговую и публиковать вместе с отчетностью.

Финансовая отчетность некоммерческой организации

У некоммерческих организаций список обязательной отчетности меньше. Они сдают две формы и пояснения:

| Отчет | Форма отчета |

|---|---|

| Бухгалтерский баланс | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о целевом использовании средств | Утверждена приложением № 2.1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о финансовых результатах | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Пояснения к отчетности (в форме текста или таблиц) | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

НКО должны сдавать отчет о финрезультатах в ситуациях, когда в отчетном периоде получен существенный доход от предпринимательской деятельности, а данных из отчета о целевом финансировании недостаточно для формирования полной картины.

Финансовая отчетность по упрощенной системе

- среднесписочная численность работников за предыдущий год не превышает 100 человек;

- доход за предыдущий календарный год не превышает 800 млн рублей;

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ.

Упрощенная отчетность — право, а не обязанность. От нее можно отказаться и представлять отчетность в стандартном порядке.

Упрощенная отчетность включает в себя бухбаланс и отчет о финансовых результатах по форме, утвержденной в приложении № 5 к Приказу Минфина РФ от 02.07.2010 № 66н. Они отличаются от стандартных форм тем, что некоторые статьи объединены в группы.

Отчеты об изменениях капитала и денежных средств включать в состав упрощенной отчетности нужно тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности. Заполнять эти формы можно только самой важной информацией

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Как устроен финансовый отчет: главное

- Финансовый отчет — это документ, в котором компания отражает финансовое положение за определенный период — три, шесть, девять или 12 месяцев.

- Существуют различные виды отчетности компаний — РСБУ, МСФО, GAAP. Больше всего информации для инвестора содержится в отчетах по МСФО: помимо финансовых показателей, компании дают обоснование и объяснения текущей ситуации.

- Для российских компаний обязательно сдавать отчетность по форме РСБУ в налоговые органы.

- Основные показатели финансового отчета — это выручка, EBITDA, чистая прибыль, свободный денежный поток и долговые обязательства компании.

- Финансовая отчетность позволяет инвестору узнать больше информации о положении компании, чтобы учесть все факторы при инвестировании в ее бумаги.

- Публично раскрывают отчетность только те компании, акции которых торгуются на бирже. Отчетность по МСФО чаще всего публикуют холдинги или группы компаний.

- В марте 2022 года правительство России разрешило публичным компаниям не раскрывать свои результаты. Мера действовала до 1 июля 2023 года.

- Финансовые отчеты компаний можно найти на их сайтах, на сайтах раскрытия информации, а также на сайте Мосбиржи.

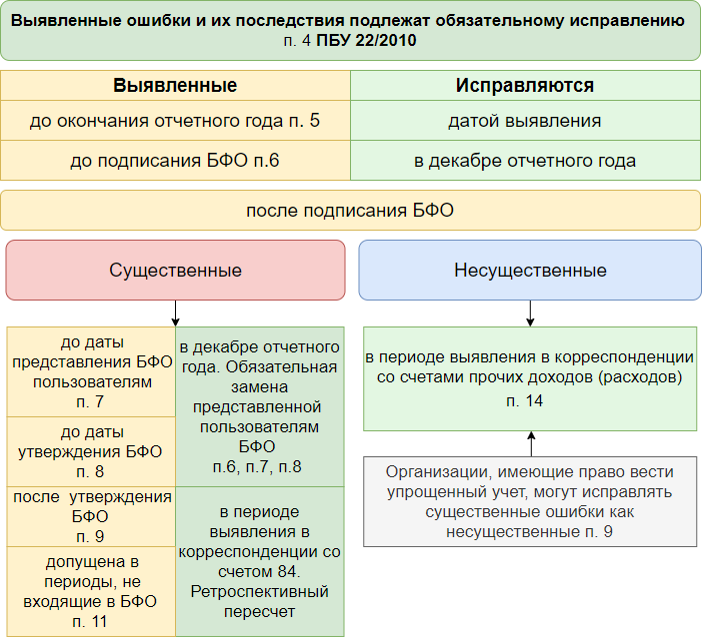

Информация о существенных ошибках

В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов (п. 15 ПБУ 22/2010).

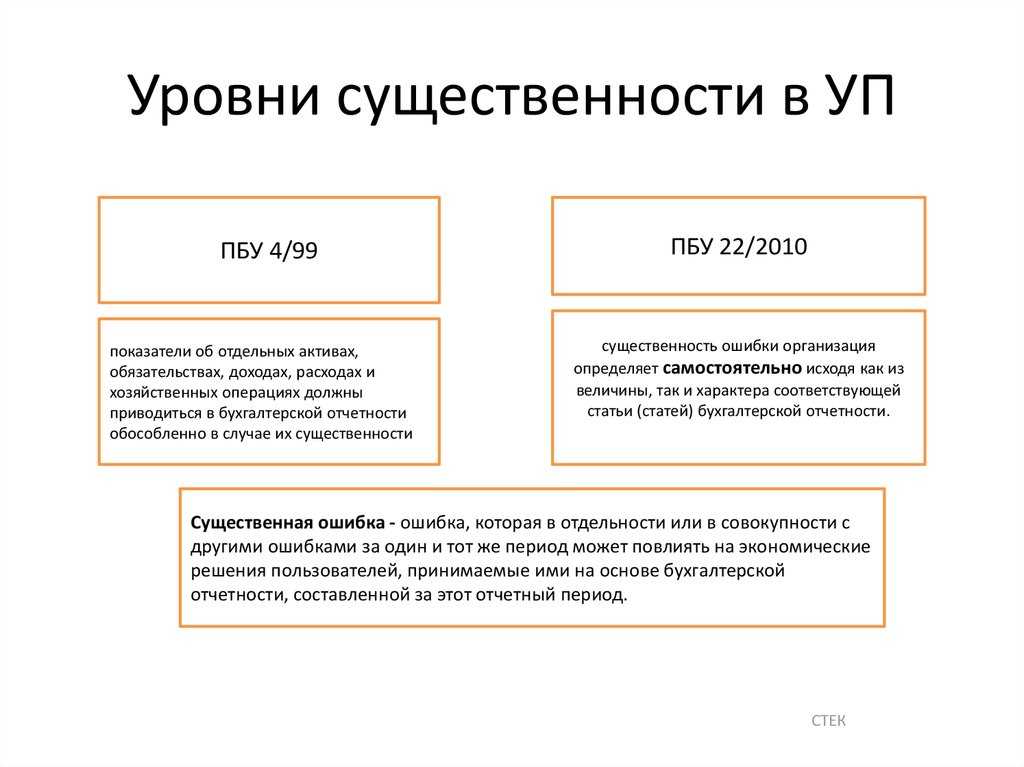

Существенность: количественные критерии.

Отправной точкой для анализа количественных характеристик существенности, как правило, является определенная доля чистой прибыли или другой крупный финансовый показатель деятельности.

5% чистой прибыли от продолжающейся деятельности или 2-3% операционной прибыли (или другого показателя операционной рентабельности) являются общим базовым порогом существенности для многих компаний и их аудиторов, но эти пороговые значения могут сильно отличаться.

Даже если аудиторская фирма придерживается определенного порога в своей методике аудита, он может быть изменен для конкретной компании, особенно когда компания убыточна или находится вблизи точки безубыточности.

Несомненно, что компании следует выработать свой собственный количественный порог в качестве отправной точки при оценке существенности. Если это возможно, собственный порог должен быть согласован с оценкой существенности аудиторов компании.

Различные уровни существенности могут быть определены для различных статей отчетности, влияющих на прибыли и убытки, реклассификацию или агрегацию баланса, а также на раскрытия информации.

IAS 1 требует отдельной и совокупной оценки существенности статей отчетности. То есть, несущественная статья может стать существенной, в совокупности с отдельными несущественными статьями.

Поэтому важно следить за любыми неисправленными искажениями, выявленными в течение отчетного периода, чтобы иметь возможность оценить их совокупную существенность. С другой стороны, существенное искажение не может быть компенсировано другими существенными искажениями (например, одновременным завышением и выручки и расходов)

Совокупное воздействие несущественных искажений за предыдущие годы может стать существенным в определенный момент.

Например, ошибочно не признанные обязательства и расходы на $100 в год в течение последних 10 лет, приводит к занижению обязательств на $1,000.

Хотя искажение на $100 в рамках отдельного года может считаться несущественным, занижение обязательств на $1,000 на отчетную дату может быть существенным пропуском информации.

В этом случае, компания не может признать $1,000 обязательств и расходов в текущем периоде, так как это будет существенным искажением текущих финансовых результатов. Поэтому компания должна сделать ретроспективное исправление ошибок, даже если эти ошибки не были существенными в отдельно взятом предыдущем периоде.

Периодичность работы с отчётностью

Итак, бухгалтерская отчётность является обязательной для всех компаний. Данные фиксируют в течение года, оформляют в установленных формах и сдают в ФНС не позже, чем через три месяца после того, как закончится отчётный год.

Как работать с отчётностью тем, кто открылся недавно:

- если регистрация фирмы прошла до 30 сентября, то первый пакет документов составят за период с даты оформления ООО до 31 декабря. Передать их на проверку необходимо до 31 марта следующего года.Например, компания «Рассвет» открылась 23 августа 2022 года. В отчётность войдут данные за период с этой даты до 31 декабря. Сдать документы в инспекцию организации нужно до 31 марта нынешнего года.

-

если компанию оформили после 30 сентября, то составлять бухотчётность нужно за период с этой даты до 31 декабря текущего или следующего года. Организация может выбрать сама.Например, ООО «Закат» оформилась 13 ноября 2022 года. Директор компании решил не затягивать с отчётностью и подать её первый раз в следующем году. В неё войдут сведения за период с 13 ноября до 31 декабря 2022 года, а подать документы необходимо до 31 марта 2023-го.

В другом примере директор той же компании решил подождать с отчётностью и подать её в первый раз позже. В учёт войдут сведения за период с 13 ноября 2022 года по 31 декабря 2023-го. Подать документы в инспекцию необходимо до 31 марта 2024-го.

Периодическую отчётность, как мы заметили раньше, фирма оформляет так, как сама решит. Но для этого нужно установить определённый порядок и зафиксировать его во внутренних локальных актах.

Если компания по какой-то причине не ведет деятельность, но при этом числится в госреестре, это не освобождает её от работы с отчётностью. Она также должна в срок сдавать документы с нулевыми значениями.

Подавать отчётность можно по-разному. От этого зависит, какой день будет считаться датой сдачи:

- при личной подаче отчётов датой сдачи будет день посещения инспекции. Её укажут на самих документах или на копии, которую выдаст сотрудник ИФНС;

- если документы направляют почтой с описью, то датой сдачи будет день отправления. Её фиксируют на почтовом штемпеле;

- при сдаче электронных форм датой подачи будет день, в который отправитель получит подтверждение отправки.

Бесплатный гостевой доступ к сервису интернет-бухгалтерии

Получить

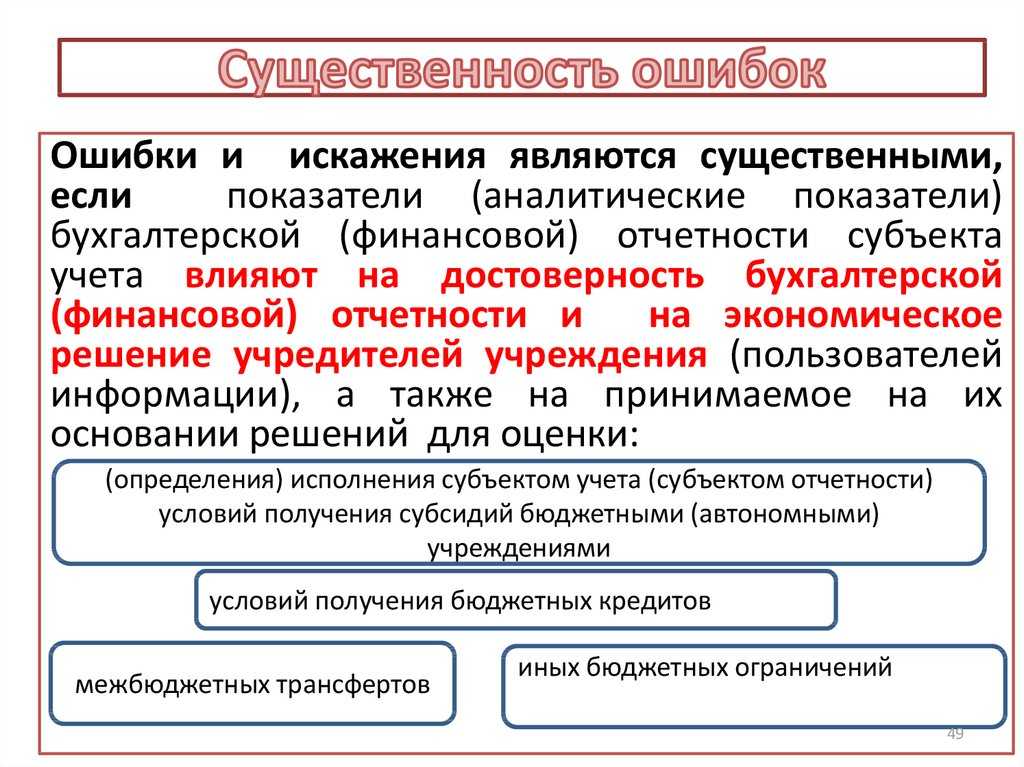

Существенность ошибки в бухгалтерском учете

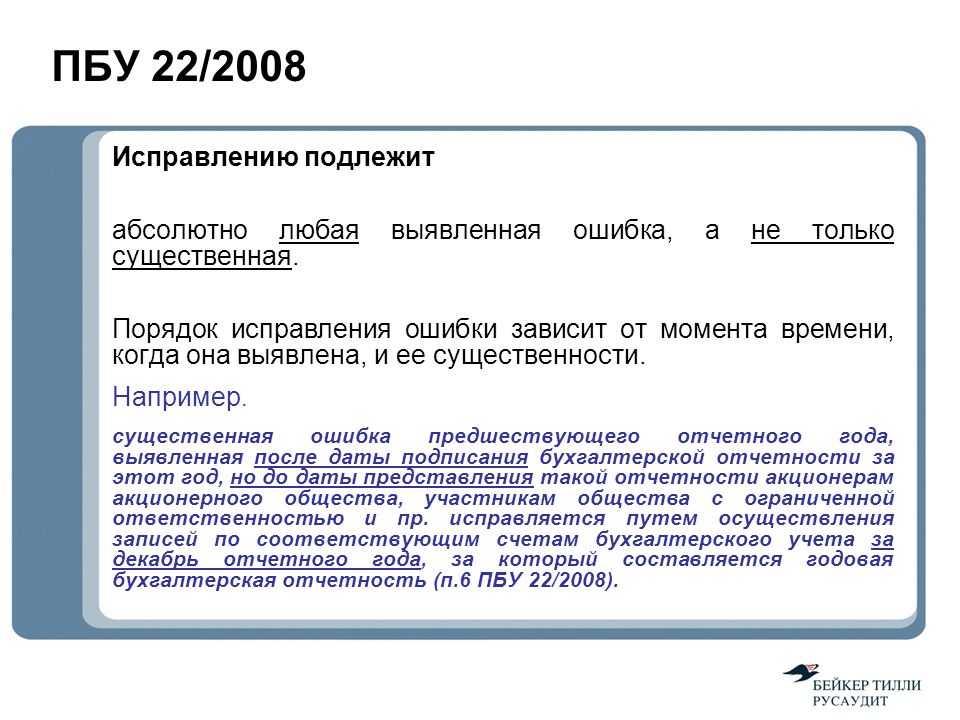

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать:

следует ли покупать ценные бумаги, выпущенные организацией (сможет ли она получать прибыль, из которой будут распределяться дивиденды, погасит ли свой вексель); поручать ли ей исполнение заказов, давать ли в аренду имущество, предоставлять ли кредиты (сможет ли организация исполнять свои договорные обязательства).

Таким образом, существенными ошибками являются значительные искажения показателей отчетности, из-за которых пользователь может сделать неверный вывод о способности организации приносить прибыль и своевременно исполнять обязательства.

Конкретные критерии существенности в ПБУ 22/2010 не установлены. Поэтому существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010). При этом следует учитывать, что показатель может считаться существенным, если его нераскрытие влияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности.

Является ли показатель существенным, зависит от его оценки, характера, конкретных обстоятельств возникновения.

Таким образом, при формировании бухгалтерской отчетности существенность показателя определяется совокупностью качественных и количественных факторов.

Определенный организацией критерий существенности ошибки необходимо отразить в учетной политике для целей ведения бухгалтерского учета.

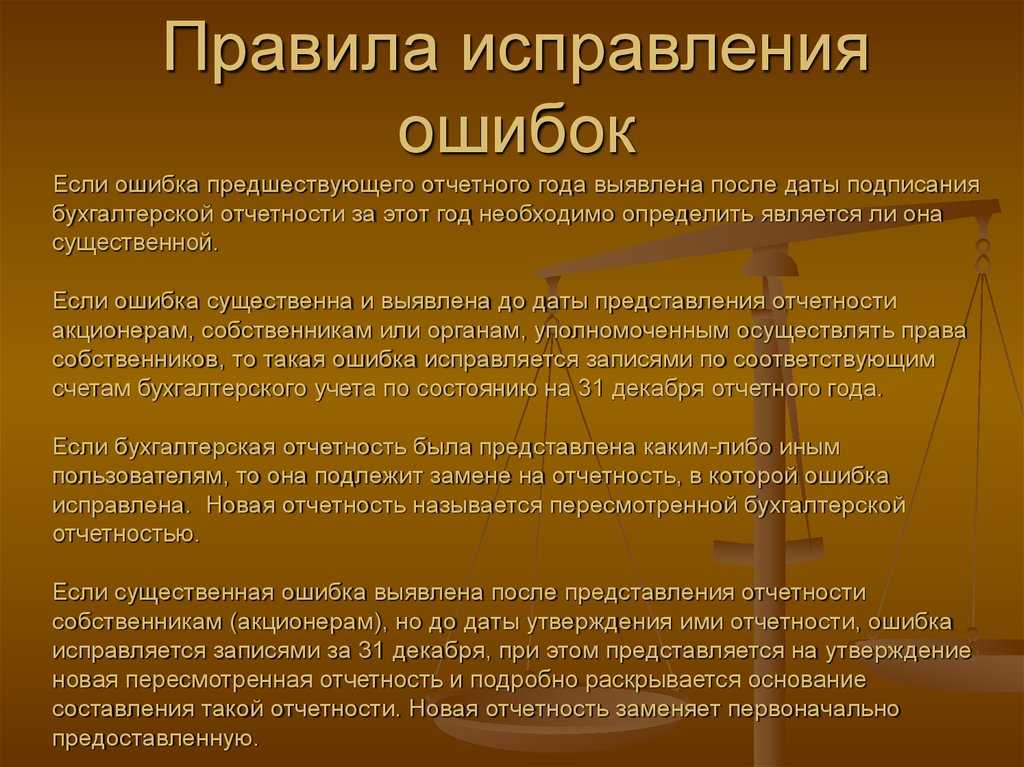

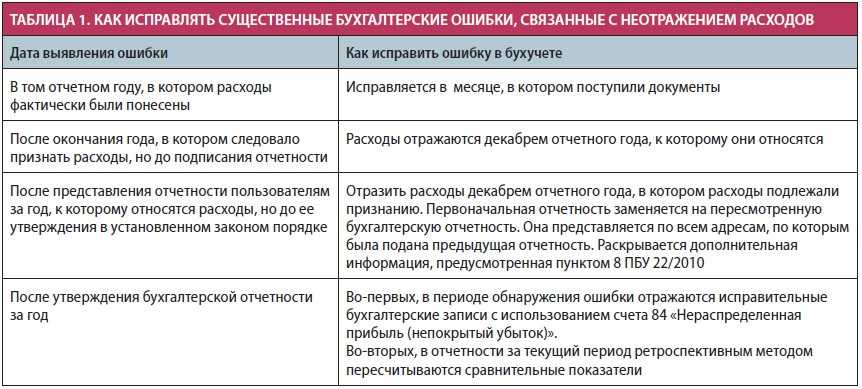

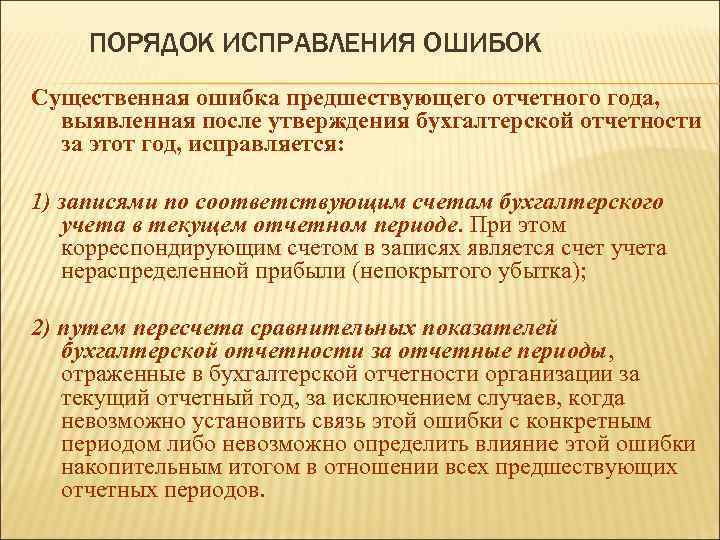

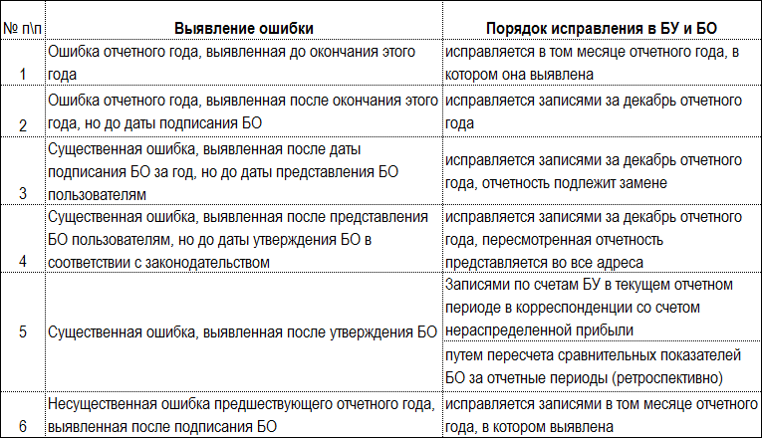

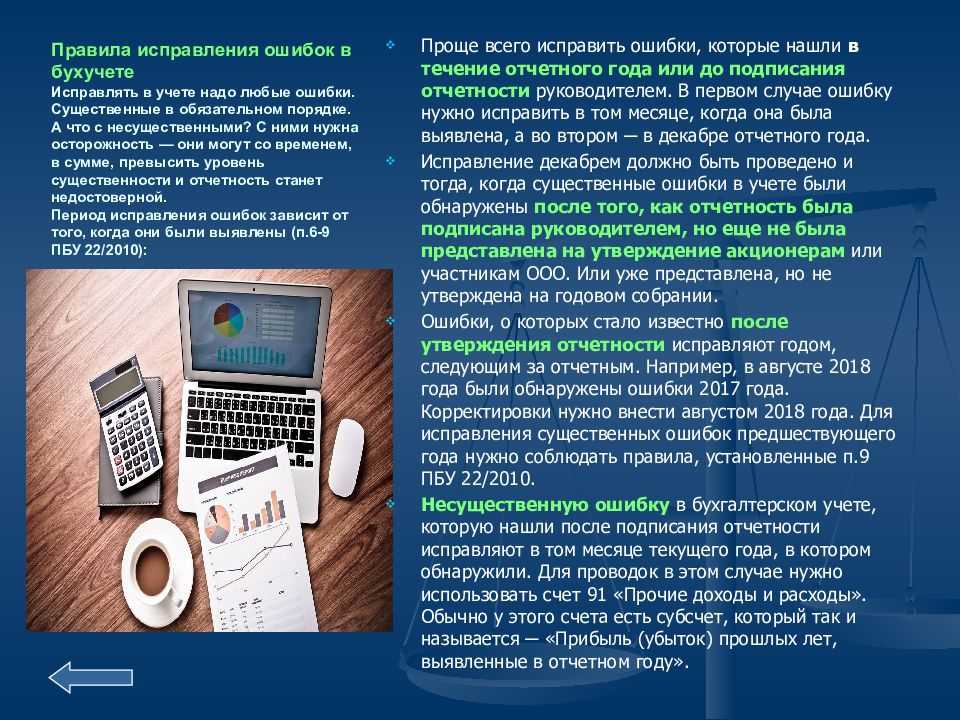

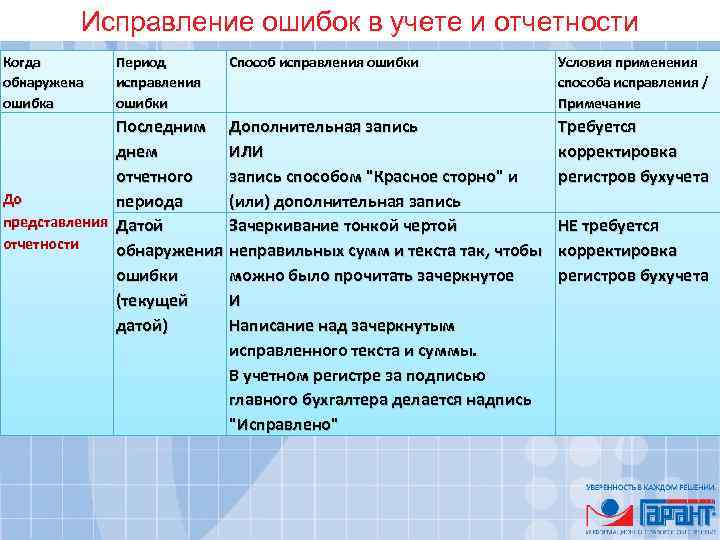

Ошибки, допущенные в отчетном году и выявленные до подписания отчетности руководителем организации

В бухгалтерском учете любые ошибки (как существенные, так и несущественные), допущенные в отчетном году и выявленные до подписания отчетности руководителем организации, исправляются следующим образом:

если ошибка обнаружена до 31 декабря отчетного года — записями на дату выявления ошибки, т. е. в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010); если она выявлена 31 декабря отчетного года или позже — записями на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Следовательно, все ошибки текущего отчетного периода, выявленные до даты подписания руководителем организации годовой бухгалтерской отчетности за этот год, учитываются при составлении текущей отчетности этого года.

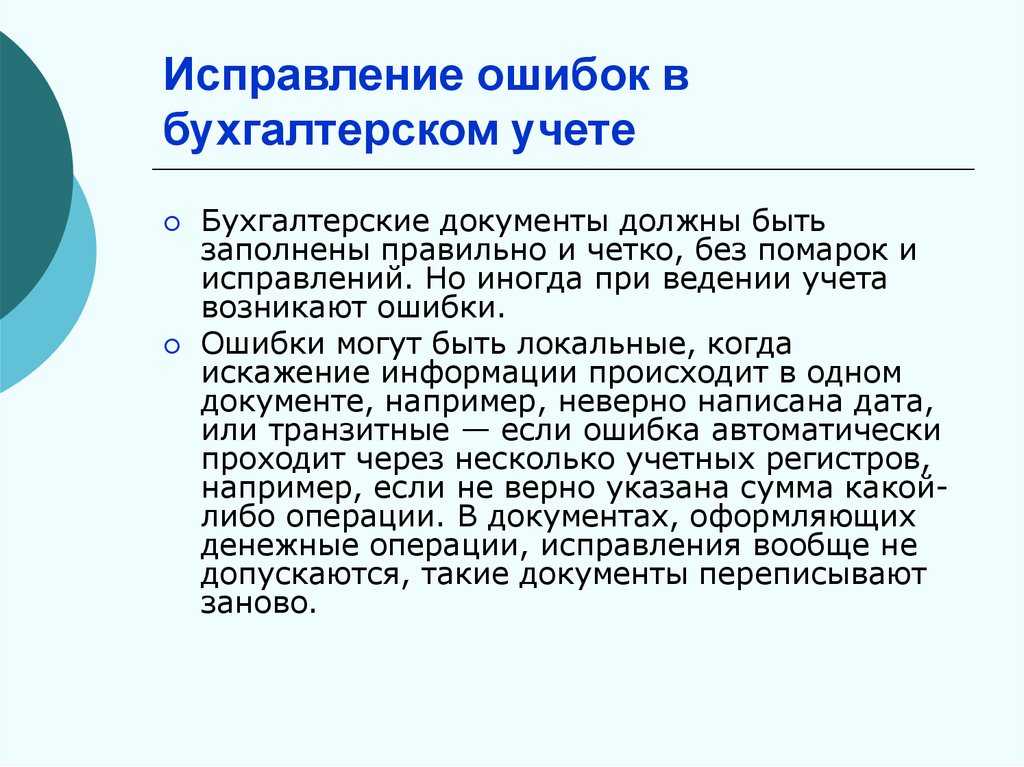

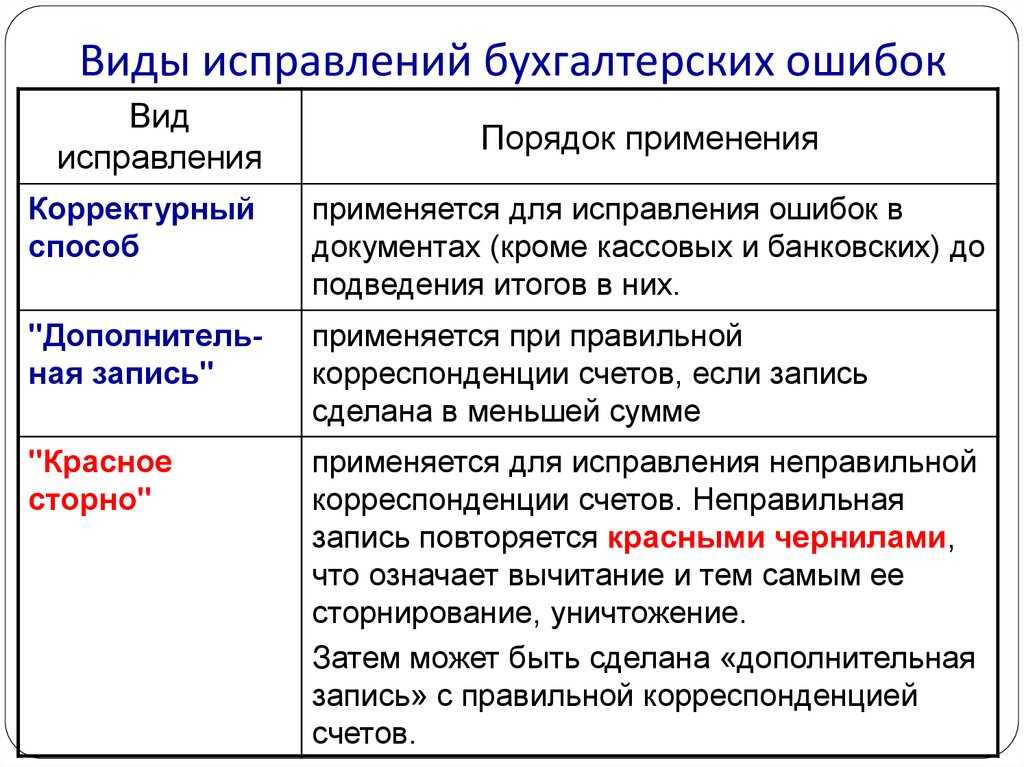

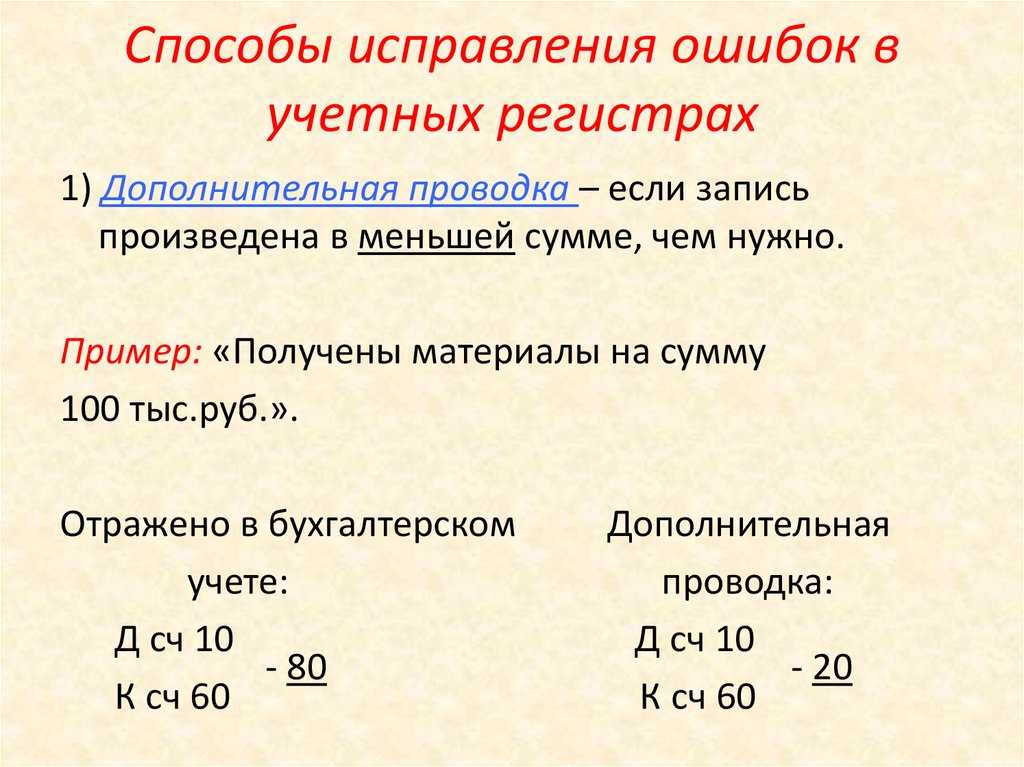

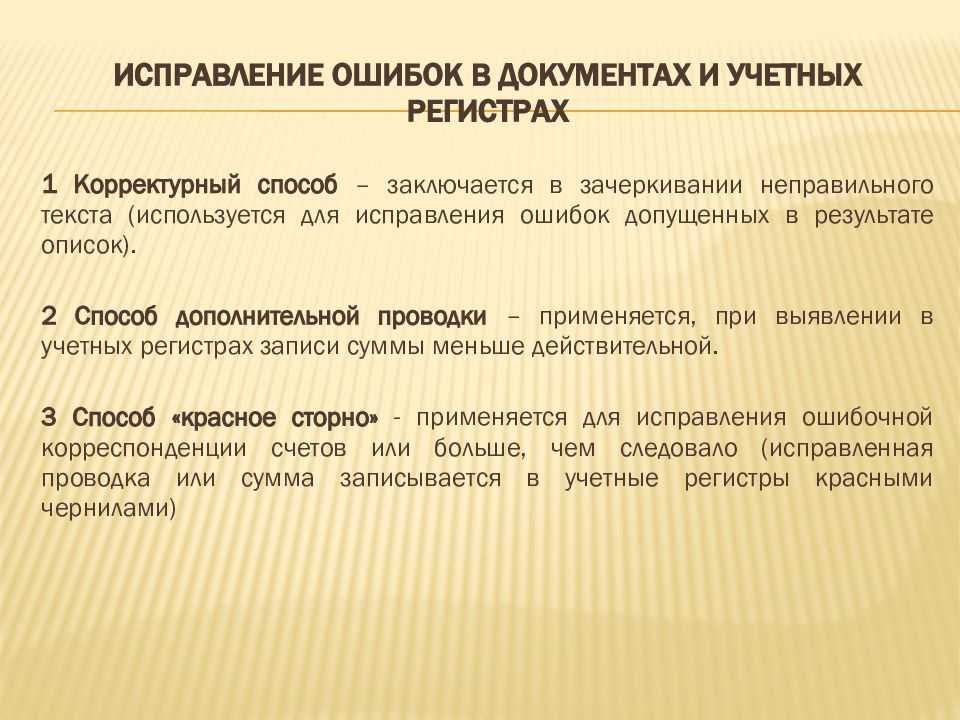

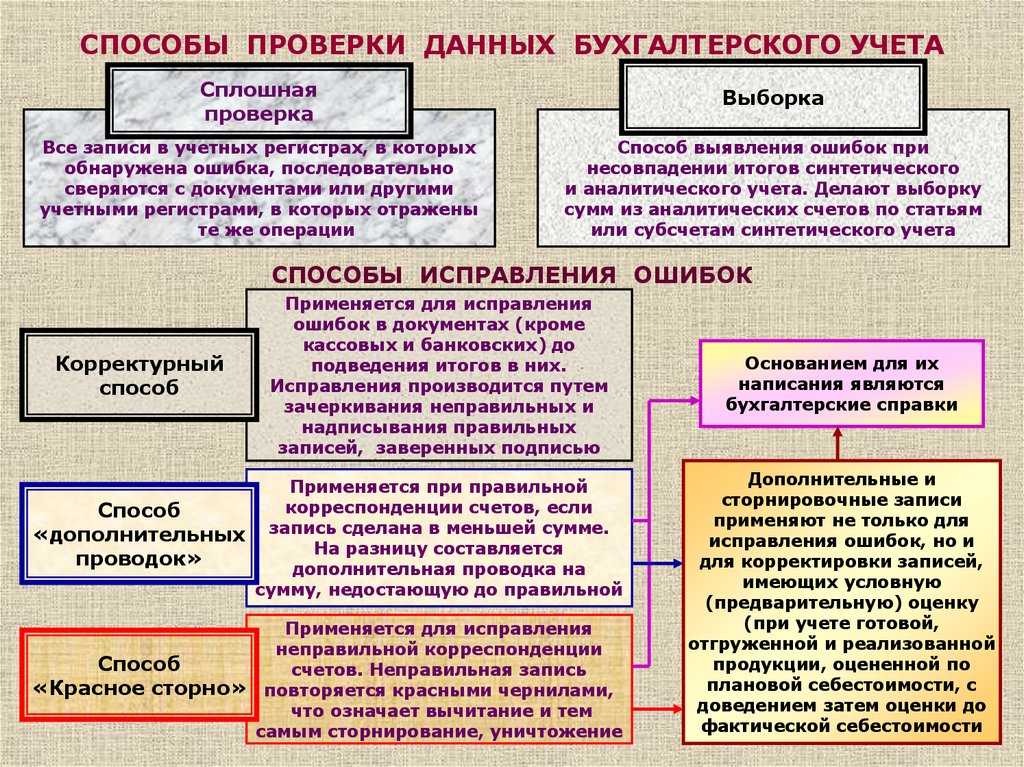

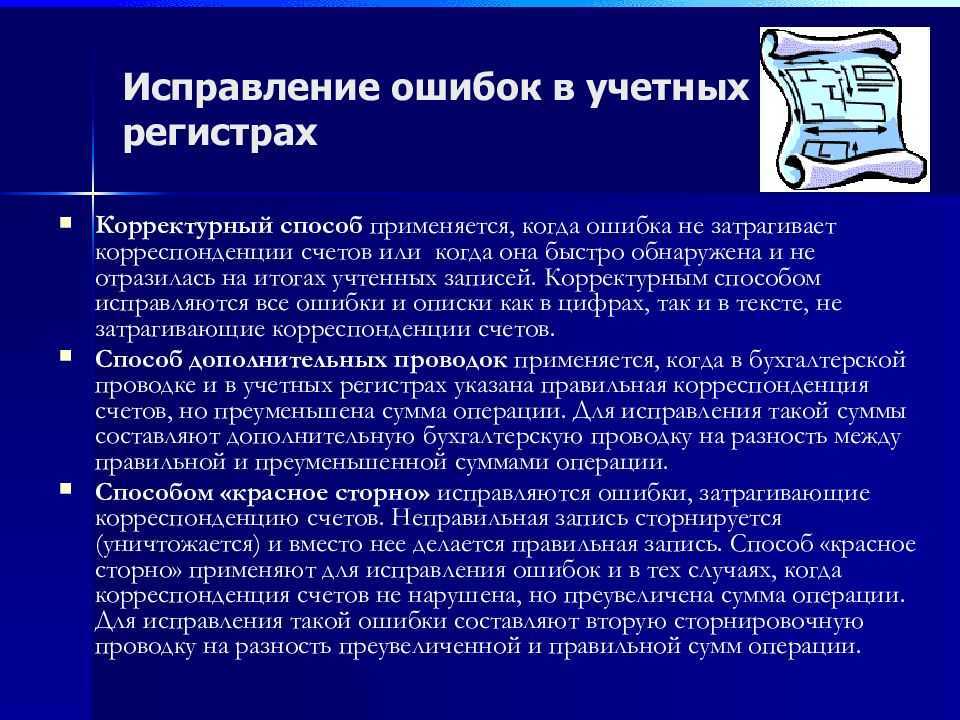

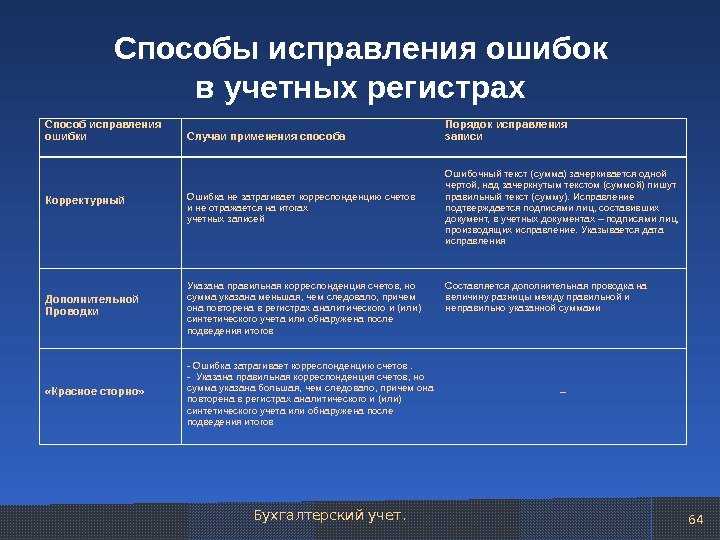

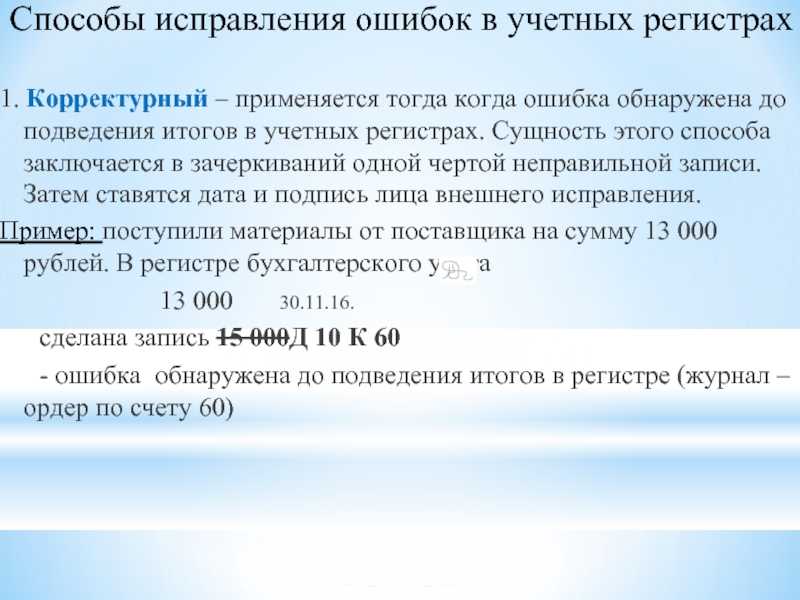

Имеется несколько способов исправления данных бухгалтерского учета.

Исправления можно вносить обратными записями, методом «красное сторно» или путем доначисления каких-либо сумм, которые не были ранее учтены.

Для исправления ошибки следует:

- составить бухгалтерскую справку, в которой указать, когда и какая ошибка допущена, когда она выявлена, какими записями исправлена;

- сторнировать неправильные записи;

- сделать правильные записи.

Аудит отчётности

Некоторым компаниям нужно проходить аудит отчётности каждый год. Это касается:

- профессиональных участников рынка ценных бумаг;

- акционерных обществ, если их акции принадлежат РФ, её субъектам и муниципальным образованиям;

- компаний, чья сумма активов в конце года, предшествующего отчётному, составила больше 400 миллионов рублей;

- других организаций, перечисленных в 5 статье закона №307-ФЗ.

Аудит — это независимая проверка, которую проводят сотрудники аудиторских компаний. По результатам они определят, насколько достоверно и беспристрастно компании ведут учёт. Заключение о проведении аудита прикладывают к документам и сдают вместе с остальной годовой отчётностью.

Кроме порядка работы с отчётностью, аудиторы оценивают, насколько эффективно компания выстроила систему работы с бухотчётностью. Проверяют квалификацию и профессионализм работников. Выявляют финансовые резервы для развития бизнеса.

ЛИТЕРАТУРА

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник. 3-е изд., испр. и доп. М.: ИНФРА-М, 2007. 512 с.

- Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. / Науч. ред. перевода чл.-кор. РАН И.И. Елисеева; Гл. ред. серии проф. Я.В. Соколов. М.: Финансы и статистика, 2003. 624 с. (серия по бухгалтерскому учету и аудиту). ПБУ 4/99.

- Приказ МФ РФ N 43н от 6 июля 1999 г. «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

- Приказ МФ РФ N 67н от 22 июля 2003 г. «О формах бухгалтерской отчетности организаций».

- Приказ МФ РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций».

- Указание Банка России от 29 декабря 2010 г. N 2553-У «О внесении изменений в Положение Банка России от 26 марта 2007 года N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

- URL: http:// www.msfo-magazine.ru/ article/ 5424.html.

- URL: http:// www.ippnou.ru/ article.php?idarticle= 006158.

- Приказ Минфина РФ от 17 августа 2010 г. N 90н «Об утверждении Федеральных стандартов аудиторской деятельности».

- Международные стандарты финансовой отчетности 2007: издание на русском языке. М.: АСКЕРИ — АССА, 2007. 1078 с.

- Постановление Правительства РФ от 25 февраля 2011 г. N 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории РФ».

- Приказ Минфина РФ от 16 октября 2000 г. N 92н «Об утверждении Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000)».

- Приказ Минфина РФ от 6 октября 2008 г. N 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)».

- Приказ Минфина РФ от 25 ноября 1998 г. N 56н «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)».

- Приказ Минфина РФ от 19 ноября 2002 г. N 115н «Об утверждении Положения по бухгалтерскому учету «Учет расходов на научно- исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02)».

- Приказ Минфина РФ от 10 декабря 2002 г. N 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02)».

- Приказ Минфина РФ от 9 июня 2001 г. N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)».

- Приказ Минфина РФ от 13 декабря 2010 г. N 167н «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)».

- Приказ Минфина РФ от 28 июня 2010 г. N 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)».

- Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)».

Расчет уровня существенности

Представим полученные результаты в сводной таблице 7.

|

Наименование метода |

Уровень существенности |

Характеристика применения метода |

|---|---|---|

|

Стандартный метод |

600000 руб. |

Метод применим в подавляющем большинстве случаев, но часто требует разработки специальных методик для применения аудиторскими фирмами. Эффективность метода может существенно повышаться за счет разработки внутрифирменного стандарта определения существенности. |

|

Метод критического компонента |

70000 руб. |

Метод применим в случаях, когда аудитор должен исходить из показателей, наиболее важных с учетом специфики аудируемой организации. Эффективность метода повышается за счет усреднения нескольких показателей. Использование данного метода дает наиболее точный результат с точки зрения определения уровня существенности. |

|

Метод стабильной базы |

110000 руб. |

Метод применим в случае, если возможно оценить динамику показателей и отобрать те из них, которые менее всего подвержены изменениям. |

|

Метод основного массива |

190000 руб. |

Метод применяется на основе структурного подхода и отличается простотой применения. |

|

В случае, если в ходе проведения аудиторской проверки будут выявлены ошибки, то искажения, к которым они привели, аудитор должен определить существенными и считать их таковыми, если сумма искажений каждой ошибки по отдельности или общая величина искажений превысит расчетный уровень существенности. С учетом этого, стандартный метод в ряде случаев позволяет принять к сведению достаточно значительное число ошибок, сумма которых не превышает уровень существенности. По итогам сделанных расчетов это подтвердилось. Следовательно, более объективным является использование специальных методов отбора базовых показателей для нахождения уровня существенности. |

При этом можно сделать вывод, что все ошибки и искажения, которые аудитор выявит в ходе проверки, являются существенными, если их величина превышает предельно допустимый уровень существенности.

С точки зрения содержательного значения уровня существенности, который отражает предельно возможную и допустимую величину суммы искажений, рассматриваемую аудитором как несущественную, существенность подлежит объективному определению при проведении аудиторских проверок организаций. Существенность искажений обязывает аудитора оценивать влияние таких искажений в рамках формирования профессионального суждения по итогам проведенной проверки.

Качественная оценка аудитора на основе его профессионального суждения учитывает существенность бухгалтерской информации, в контексте ее свойства оказывать прямое и косвенное влияние на решения, принимаемые на основе анализа такой информации. Таким образом, существенность оценивается аудитором с точки зрения наличия возможности искажения бухгалтерской информации, которое может повлиять на решения пользователей этой информации.

Три правила разработки информативной управленческой отчетности

Правило 1. Основные пользователи отчетов определены и участвуют в разработке форматов отчетов.

Это правило в первую очередь касается топ-менеджеров предприятия. Чтобы его выполнить, в компании на основе организационной структуры и стратегии разрабатывается финансовая структура. Она устанавливает степень и характер ответственности руководителей центров финансовой ответственности (ЦФО) за финансовый результат и потребляемые для его достижения ресурсы.

Пример 1

В торговой компании «СлавинЪ» есть коммерческая дирекция и дирекция по маркетингу. На основе организационной структуры построена финансовая структура компании. Фрагмент финансовой структуры с типизацией ЦФО по проекции бюджета доходов и расходов (БДР) представлен в табл. 1. Руководители ЦФО участвовали в разработке отчетов, основными пользователями которых они являются.

Правило 2. Пользователи понимают цели и задачи, для решения которых извлекается информация.

Руководителям ЦФО четко поставлены годовые цели (например, разработанные с помощью стратегических карт), они понимают, какие задачи надо решить для достижения целей. В соответствии с целями и задачами руководителям установлены целевые показатели, рассчитанные по известным пользователям методам.

Пример 2

Ключевые показатели:

Коммерческому директору компании «СлавинЪ» поставлена задача сохранить на падающем рынке объем валовой прибыли и маржу валовой прибыли при сокращении коммерческих расходов.

Ключевые показатели:

Правило 3. Пользователи понимают, что надо делать с отчетом, какие данные смотреть.

Пример 3

Коммерческий директор компании «СлавинЪ» сказал, что данные управленческой отчетности не дают ответа на вопросы:

- увеличилась ли в соответствии с планом коммерческая прибыль;

- что повлияло на рост коммерческой прибыли, снижение коммерческих расходов или рост валовой прибыли;

- чем вызвано снижение маржи валовой прибыли.

Это учли на этапе разработки формата отчета и разработали отчет для коммерческого директора так, чтобы можно было получить данные для ответов на эти вопросы.

Три способа повысить информативность управленческой отчетности

Способ 1. Структурировать и группировать данные.

Извлечь информацию из не структурированных под конкретные задачи данных очень сложно. Более того, такие данные могут привести к дезинформации.

Важно!

Структурирование данных — не только способ, но и необходимое условие извлечения необходимой и достаточной информации для принятия управленческих решений.

В первую очередь структурируют статьи отчетов.

Пример 4

В отчете о доходах и расходах компании «СлавинЪ» коммерческие, маркетинговые, транспортно-логистические, логистические складские расходы находились в одном разделе — «Коммерческие расходы». Это приводило к постоянным спорам о том, кто за какую статью отвечает. А чтобы рассчитать долю коммерческих или маркетинговых расходов в выручке, нужны были дополнительные расчеты, так как таких данных в отчете не было.

Чтобы структурировать статьи расходов, сначала выделили основные бизнес-процессы: маркетинг, коммерция, транспортная логистика, производство (склад), управление и администрирование:

Затем в соответствии с бизнес-процессами сгруппировали статьи расходов и расположили их в отчете о доходах и расходах в соответствии с логикой бизнес-процессов (табл. 2).

Способ 2. Включить необходимые аналитики в отчетность.

В общепринятых бухгалтерских формах отчетности ограниченное число аналитических разрезов, например, статьи доходов и расходов в отчете о финансовом результате. Управленческая отчетность требует большего числа аналитик. Их может быть от 3 до 7. Такими аналитиками, например, в отчете о движении денежных средств могут быть:

- статьи поступления денежных средств;

- статьи платежей;

- центры финансовой ответственности (ЦФО);

- время.

Пример аналитического отчета о движении денежных средств (аналитики — ЦФО, статьи поступления и платежей по операционной деятельности) представлен далее.

Способ 3. Использовать корректную базу для сравнения.

Повысить информативность отчетности можно, если предоставить данные для сравнения. При стратегическом управлении это могут быть данные за прошлые годы, при тактическом управлении рекомендуется выбирать плановые значения показателей (табл. 2).

Для анализа отклонений можно применять технику «светофор»: если отклонение превышает установленную норму, например, на –5 % и меньше, то ячейка с данными выделяется красным цветом, если находится на границе нормы — желтым, если в норме — зеленым.

Балансовый отчёт (Balance Sheet, BS)

Балансовый отчёт, или бухгалтерский баланс (форма № 1), — это документ, содержащий сведения об имуществе предприятия, долгах, капитале и источниках его приобретения. Есть и в РСБУ, и в МСФО (во втором — в качестве рекомендации). Балансовый отчёт, как пример, содержит:

-

•

нематериальные активы (патенты, товарные знаки, сырьё);

-

•

основные средства (здания, оборудование, транспорт);

-

•

вложения (инвестиции в ценные бумаги, выданные займы);

-

•

кредиторские, дебиторские задолженности;

-

•

денежные средства и их эквиваленты;

-

•

уставной, резервный и дополнительный капитал.

Активы бывают оборотные (со сроком использования менее 12 месяцев) и внеоборотные (со сроком использования более 12 месяцев). Оборотными активами называют наиболее ликвидные ресурсы — деньги на счетах, сырьё, готовый к реализации товар.

В МСФО балансовая стоимость активов не должна превышать объёма денег, которые компания может получить от продажи или использования таких активов. Для этого в МСФО учитывается обесценивание активов, в отличие от РСБУ. Также в РСБУ нет определения нематериальных активов, учитывается только возможность принесения прибыли в будущем такими активами.

Существенность в аудите

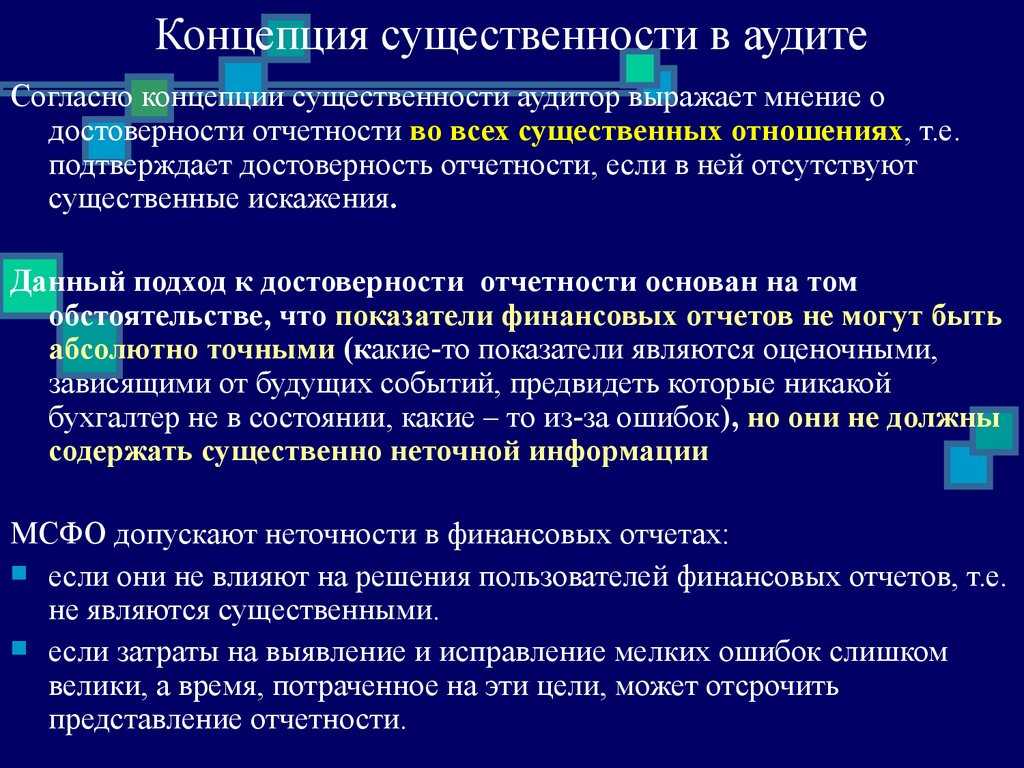

В России понятием существенности чаще оперируют аудиторы, чем бухгалтеры. В прикладном смысле для аудитора существенность определяет сумму, ошибки и искажения которой не повлияют на достоверность финансовой отчётности. Исходя из существенности, аудиторские процедуры планируются так, чтобы не проверять документы по каждому факту хозяйственной жизни — это было бы слишком дорого.

Я предельно упростил описание существенности в аудите — полное представление можно получить, прочитав МСА 320 «Существенность при планировании и проведении аудита», который обязателен для применения в России.