Создаем комиссию по списанию имущества

Для определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учреждения приказом руководителя назначается постоянно действующая комиссия. Как правило, в состав комиссии включаются:

- заместитель руководителя учреждения (председатель комиссии);

- начальники соответствующих структурных подразделений (служб);

- специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

- специалисты технических служб (инженер, техник и т. д.);

- представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Лица, чьи обязанности связаны с непосредственной материальной ответственностью за материальные ценности, исследуемые в целях принятия решения о списании имущества, не могут быть привлечены в качестве экспертов для участия в заседаниях комиссии.

В компетенцию комиссии по списанию имущества входит:

- осмотр имущества, подлежащего списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

- установление целесообразности (пригодности) дальнейшего использования имущества, возможности и эффективности его восстановления;

- установление причин списания (физический и моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества);

- выявление лиц, по вине которых произошло преждевременное выбытие имущества по причине нарушения технологических режимов эксплуатации, преступной халатности или бесхозяйственности, и внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

- установление возможности использования отдельных узлов, деталей, конструкций и материалов выбывающего имущества, контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

- организация физического уничтожения неоприходованных составных частей списанного имущества и их утилизация;

- оформление актов обследования имущества;

- подготовка акта о списании имущества и формирование пакета документов для согласования списания имущества в соответствии с перечнем, утверждаемым вышестоящим органом власти (местного самоуправления), в ведении которого находится учреждение.

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании.

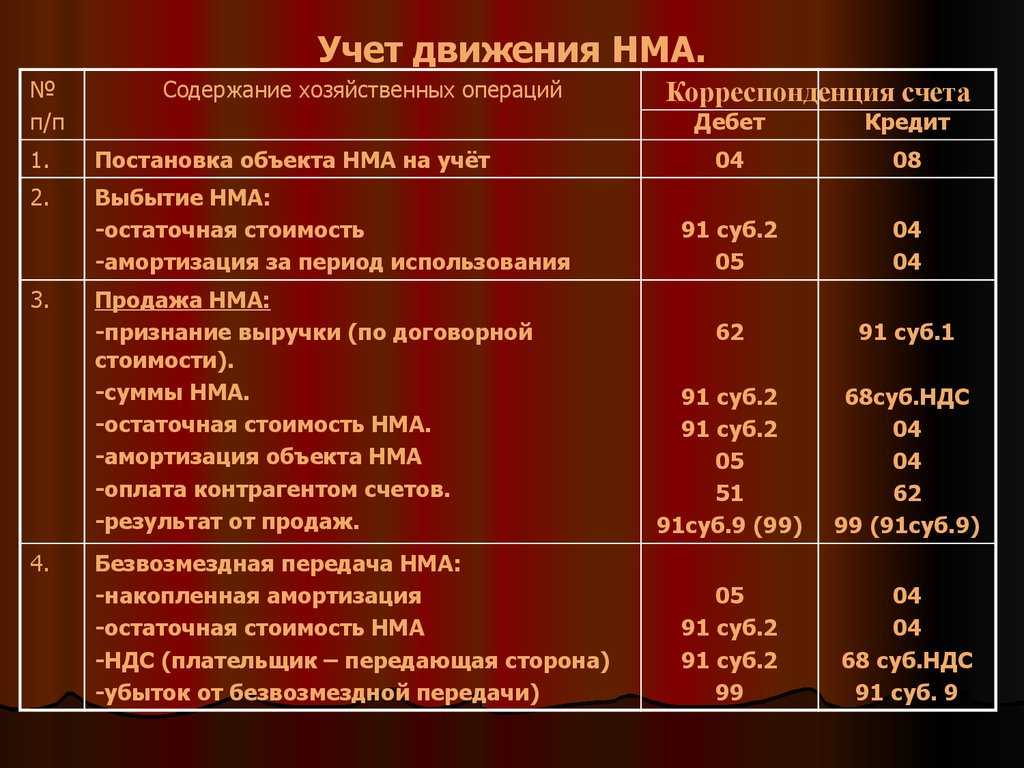

Бухгалтерские проводки по списанию

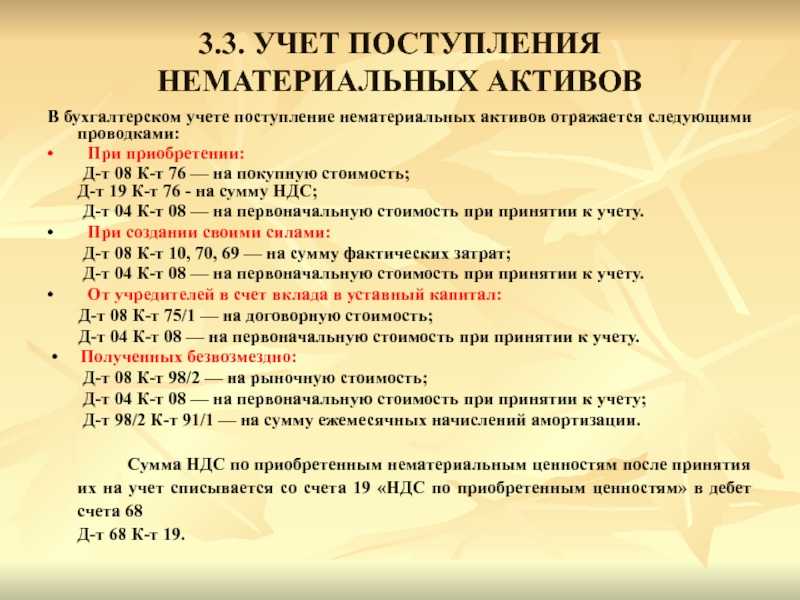

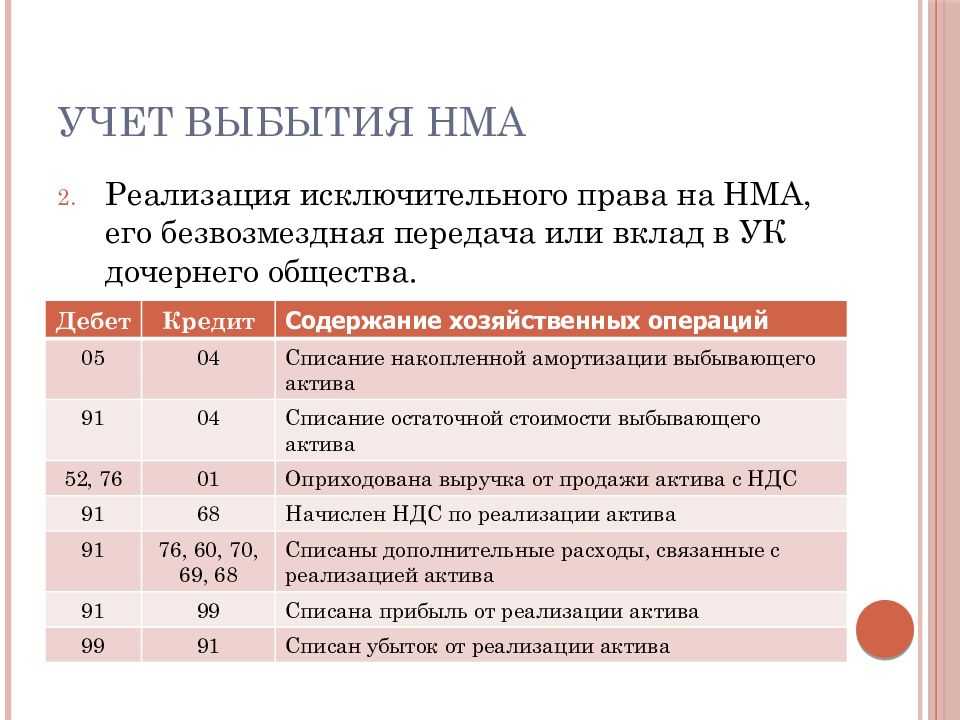

Финансовый результат от выбытия НМА формируется через отражение данных, связанных с ним, в прочих доходах и расходах (п. 35 ПБУ 14/2007). Этому отражению предшествует формирование остаточной стоимости выбывающего актива:

Эта стоимость списывается в расходы проводкой:

Аналогичной проводкой в дебет счета 91 с кредита счетов учета расчетов с контрагентами попадут расходы, связанные с выбытием НМА:

Если в выявленной недостаче есть вина определенного работника, то может возникнуть проводка:

Возникающий доход от передачи (что может иметь место при продаже или обмене) отразится проводкой:

В сумму начисленного дохода войдет НДС, величина которого будет выделена проводкой:

Такая же проводка по НДС возникнет при дарении актива (исходя из рыночной стоимости этого актива), несмотря на отсутствие проводки по начислению дохода.

В отношении переоценивавшегося объекта, по которому на момент выбытия в учете присутствовала сумма дооценки, будет сделана проводка:

Когда необходимо списание нематериальных активов

Обстоятельства, при которых происходит выбытие нематериальных активов, перечислены в ПБУ 14/2007. При этом перечень таких случаев является открытым. К ним относятся, в частности (п. 34 ПБУ 14/2007):

- прекращение срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

- передача по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

- переход исключительного права к другим лицам без договора (в т.ч. в порядке универсального правопреемства или при обращении взыскания на НМА);

- прекращение использования вследствие морального износа;

- передача в виде вклада в уставный капитал другой организации;

- передача по договору мены;

- передача по договору дарения;

- внесение в счет вклада по договору о совместной деятельности;

- выявление недостачи нематериальных активов при их инвентаризации.

Обращаем внимание, что списание НМА по истечении срока полезного использования производить не нужно, если при этом объект не выбывает и продолжает приносить организации экономические выгоды. То есть наличие в учете НМА с нулевой остаточной стоимостью – ситуация вполне реальная, как и для объектов основных средств

Она не требует безусловного списания с учета такого рода имущества.

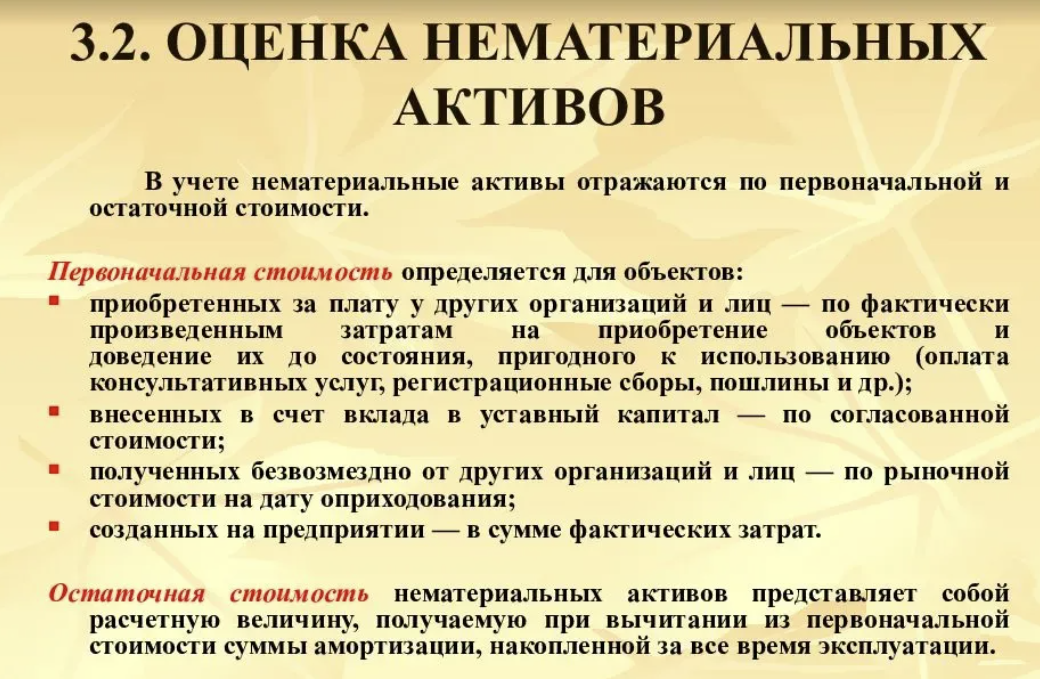

Первоначальная стоимость НМА в налоговом учете

Как и в бухгалтерском учете, первоначальная оценка НМА в налоговом учете зависит от способа их поступления в организацию.

Так, первоначальная стоимость амортизируемых НМА при приобретении определяется как сумма фактических расходов, связанных с таким приобретением, а также расходов по доведению до состояния, в котором НМА пригодны для использования, за исключением НДС и акцизов (кроме случаев, предусмотренных НК РФ (п. 3 ст. 257 НК РФ)).

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление. Это могут быть:

— материальные расходы;

— расходы на оплату труда;

— расходы на услуги сторонних организаций;

— патентные пошлины, связанные с получением патентов, свидетельств и др.

Не включаются в первоначальную стоимость НМА суммы налогов, учитываемых в составе расходов в соответствии с требованиями НК РФ (п. 3 ст. 257 НК РФ).

Имущество (имущественные права), полученное в виде взноса (вклада) в уставный (складочный) капитал организации, в целях налогообложения принимается к налоговому учету по их стоимости (остаточной стоимости), которая определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов (по оплате информационных, консультационных услуг, услуг оценщика и др.). Эти расходы должны быть определены в учредительных документах в качестве взноса (вклада) в уставный (складочный) капитал (абз. 3 подп. 2 п. 1 ст. 277 НК РФ).

Если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какой-либо его части, то стоимость этого имущества (имущественных прав) либо его части признается равной нулю (абз. 3 подп. 2 п. 1 ст. 277 НК РФ).

Если взнос осуществляют физические лица и иностранные организации, то стоимость имущества (остаточная стоимость) определяется как сумма документально подтвержденных расходов на его приобретение (создание) с учетом амортизации (износа), начисленной в целях налогообложения прибыли (дохода) в государстве, налоговым резидентом которого является передающая сторона. Такая стоимость не должна быть выше рыночной стоимости этого имущества (имущественных прав), подтвержденной независимым оценщиком, действующим в соответствии с законодательством указанного государства (абз. 4 подп. 2 п. 1 ст. 277 НК РФ).

Конечно, эта норма НК РФ в основном относится к иностранным организациям. Что касается физических лиц, то стоимость взноса определяется по тем документам, которые это лицо может представить.

Стоимость имущества (имущественных прав), полученного в порядке приватизации государственного или муниципального имущества в виде вклада в уставный капитал организаций, признается для целей настоящей главы по стоимости (остаточной стоимости), определяемой на дату приватизации по правилам бухгалтерского учета.

Стоимость и переоценка НМА

В части стоимости произошло сразу несколько важных изменений:

-

Теперь можно определять лимит стоимости НМА и не применять новый ФСБУ к активам стоимостью меньше лимита. В старом стандарте запрещалось устанавливать лимит актива — к учёту принимались все НМА независимо от их стоимости.

-

В новом стандарте не указан точный список расходов, которые учитываются при формировании первоначальной стоимости актива. При этом теперь можно разделить затраты на несколько активов так, как хочет сама компания. В старом ПБУ такая возможность не предусматривалась.

-

Теперь можно увеличивать первоначальную стоимость объекта на сумму его улучшения и модернизации. Ранее менять стоимость НМА можно было только в случае переоценки или обесценивания актива.

-

В ФСБУ 14/2022 стала обязательной проверка актива на обесценивание для всех компаний, кроме упрощенцев. По старому стандарту можно было проводить проверку по желанию.

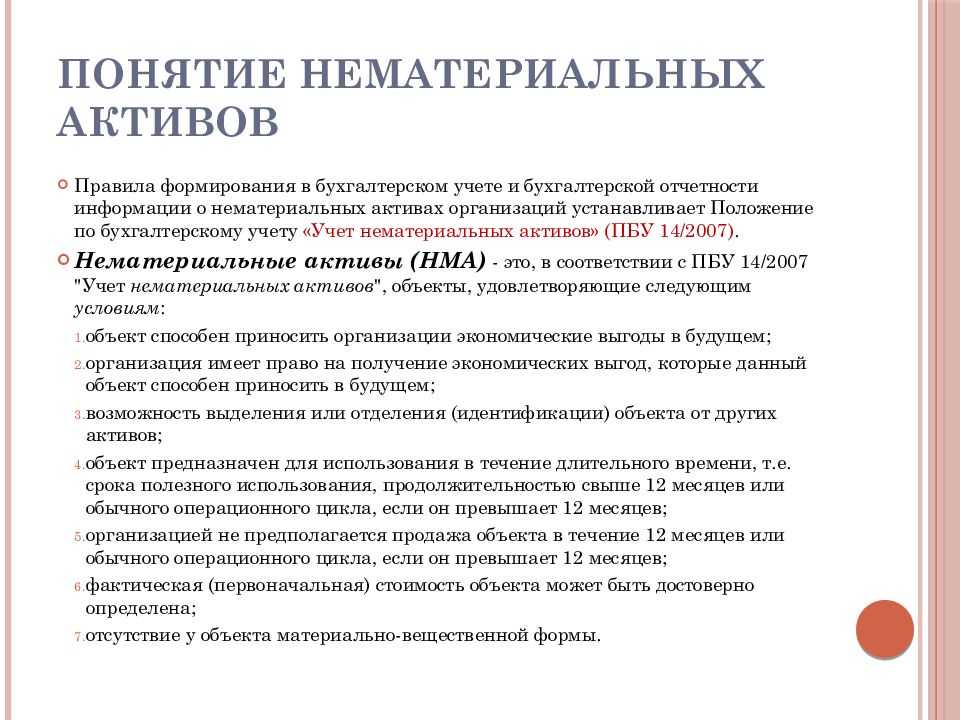

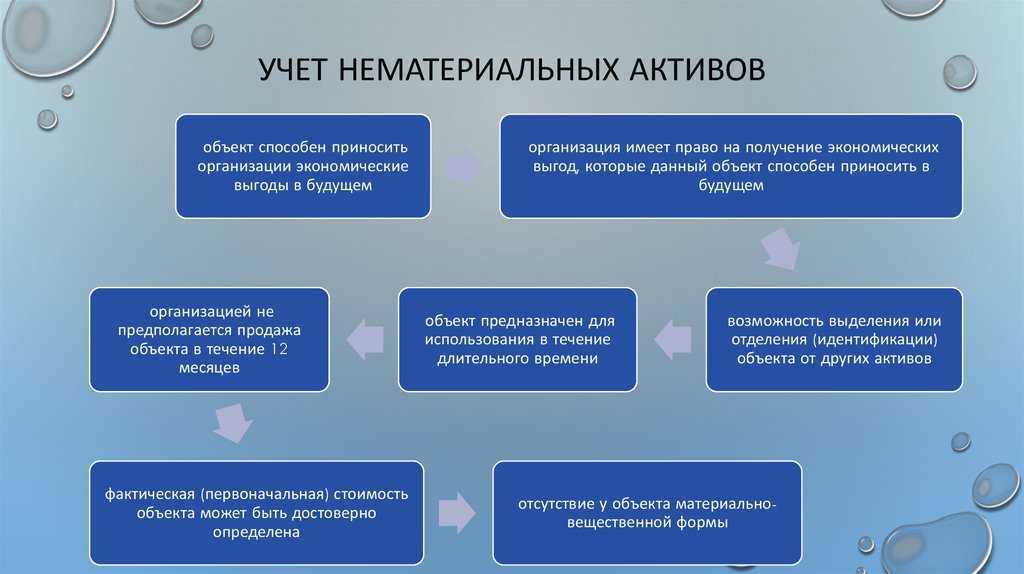

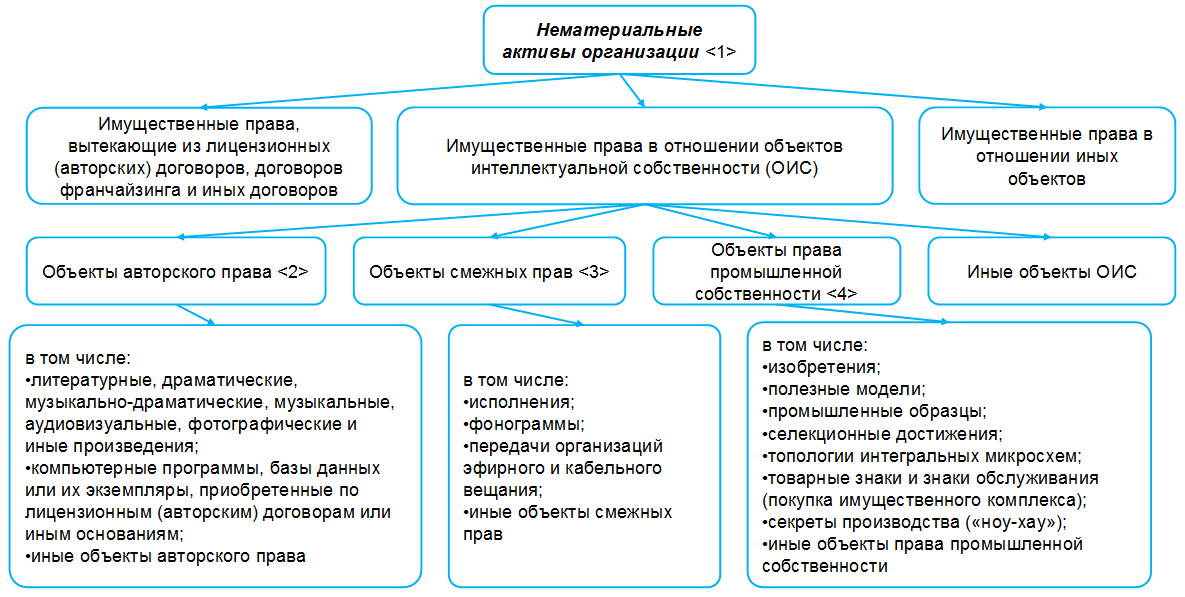

Условия для принятия актива к учету как нематериального

Чтобы принять объект к учету как нематериальный актив, надо убедиться, что в отношении него выполняется сразу семь условий:

- Актив способен приносить деньги в будущем.

- У организации есть право на получение дохода от этого объекта, а прочие лица не имеют доступа к экономическим выгодам от него. То есть у компании должны быть патенты, свидетельства, договоры об отчуждении исключительного права или другие документы.

- Актив можно выделить или отделить от других активов.

- Актив будет использоваться дольше 12 месяцев или операционного цикла, если он больше 12 месяцев.

- Организация не собирается продавать актив в течение ближайших 12 месяцев или операционного цикла.

- Первоначальную стоимость актива можно достоверно определить.

- У актива нет материально-вещественной формы.

Если какое-то из условий не выполняется, учесть актив как НМА будет нельзя. В таких случаях его стоимость можно учитывать в расходах на НИОКР, расходах будущих периодов или текущих расходах.

Бухучет передачи нематериальных активов

Вы сможете продать свой НМА другой организации, ИП или физлицу. Для этого передают исключительное право на объект, заключая договор об отчуждении. Еще один вариант — передать только право пользования активом.

Продажа НМА. Чтобы продать объект, заключите договор об отчуждении права собственности, составьте счет-фактуру и акт приема-передачи. Также переход права иногда нужно зарегистрировать.

Доходы от продажи НМА признавайте как прочие и отражайте в бухучете на дату подписания договора или регистрации перехода права, если она требуется.

Составьте следующие проводки:

- Отражаем доход от передачи исключительных прав — Дт 62 Кт 91-1;

- Начисляем НДС (если передача облагается налогом) — Дт 91-2 Кт 68-НДС;

- Списываем амортизацию по переданному активу — Дт 05 Кт 04.

- Относим остаточную стоимость НМА на расходы — Дт 91-2 Кт 04.

- Учитываем пошлину и прочие расходы на реализацию — Дт 91-2 Кт 76.

Передача права пользования. В таком случае покупатель права пользования юудет регулярно перечислять вам лицензионные платежи. Так как актив остается в вашей собственности (исключительное право у вас), то списывать его с баланса и переставать начислять амортизацию нельзя. Проводки следующие:

- Отражаем полученные лицензионные платежи в прочих доходах или доходах от продаж — Дт 62 Кт 90-1 или 91-1.

- Продолжаем начислять амортизацию. Если передача прав пользования ваш основной вид деятельности, списывайте амортизацию в затраты по обычным видам деятельности Дт 20 (23, 25, 44) Кт 05, если не основной, в прочие расходы — Дт 91-2 Кт 05.

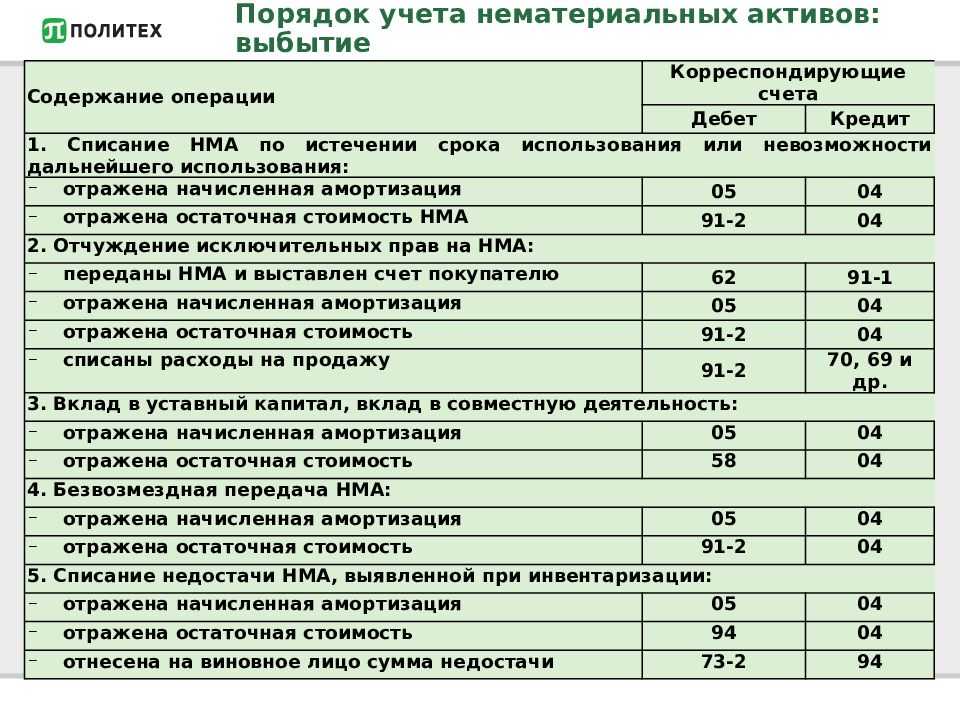

Выбытие нематериальных активов

Внимание

В кредит счета 91-4 относятся выручка от продажи или другие доходы от выбытия нематериальных активов. В конечном итоге дебетовое (убыток, расход) или кредитовое (прибыль, доход) сальдо по субсчету 91-4 списывается на субсчет 91-9 «Сальдо прочих доходов и расходов», а в дальнейшем — на счет 99 «Прибыли и убытки»

Выбытие нематериальных активов за непригодностью Прежде чем списать нематериальный актив за непригодностью, организация должна определить, что им нельзя больше пользоваться.

Для этого приказом руководителя организации создается комиссия, в состав которой входит главный бухгалтер (или бухгалтер). Комиссия должна установить причины списания объекта (в частности, моральный износ, длительное неиспользование актива для производства продукции), составив об этом соответствующий акт.

Списание НМА

На каких счетах вести учет НМА

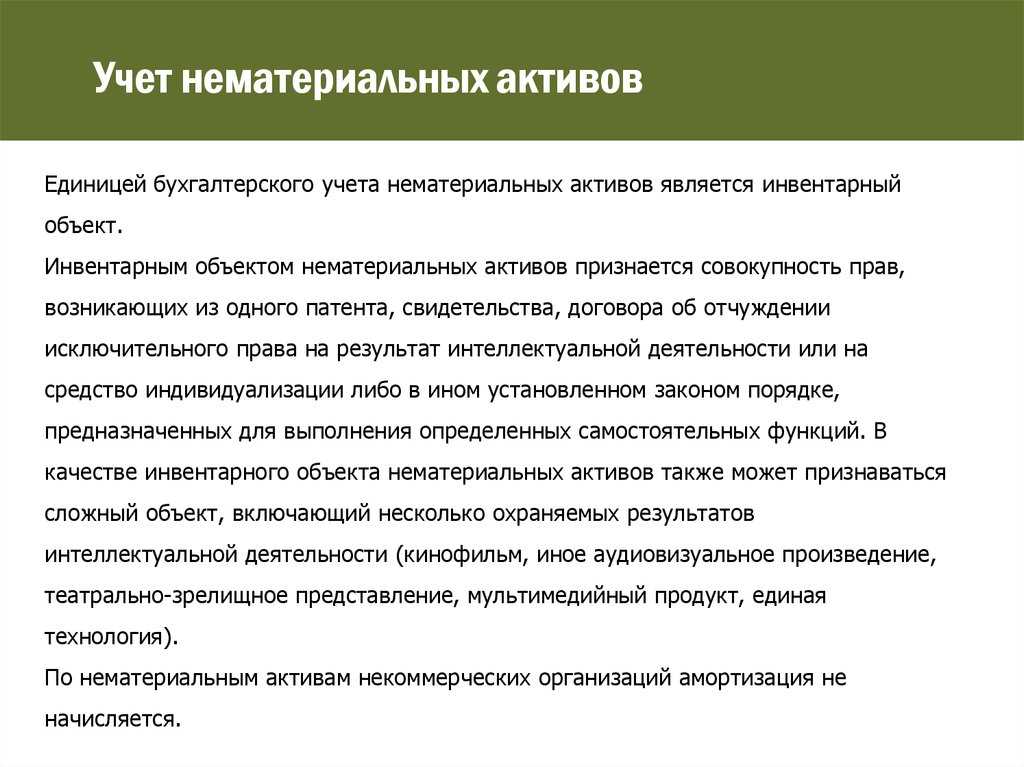

Основной счет для учета НМА — 04. На нем собирается информация о том, какие НМА есть у организации, их поступлении и продаже, а также о расходах компании на НИОКР. Счет 04 — активный, поэтому поступление НМА отражается по дебету, а выбытие по кредиту.

Порядок учета НМА похож на тот, который действует для ОС. Перед попаданием в дебет счета 04, актив и все затраты на его получение учитываются на счете 08 «Вложения во внеоборотные активы».

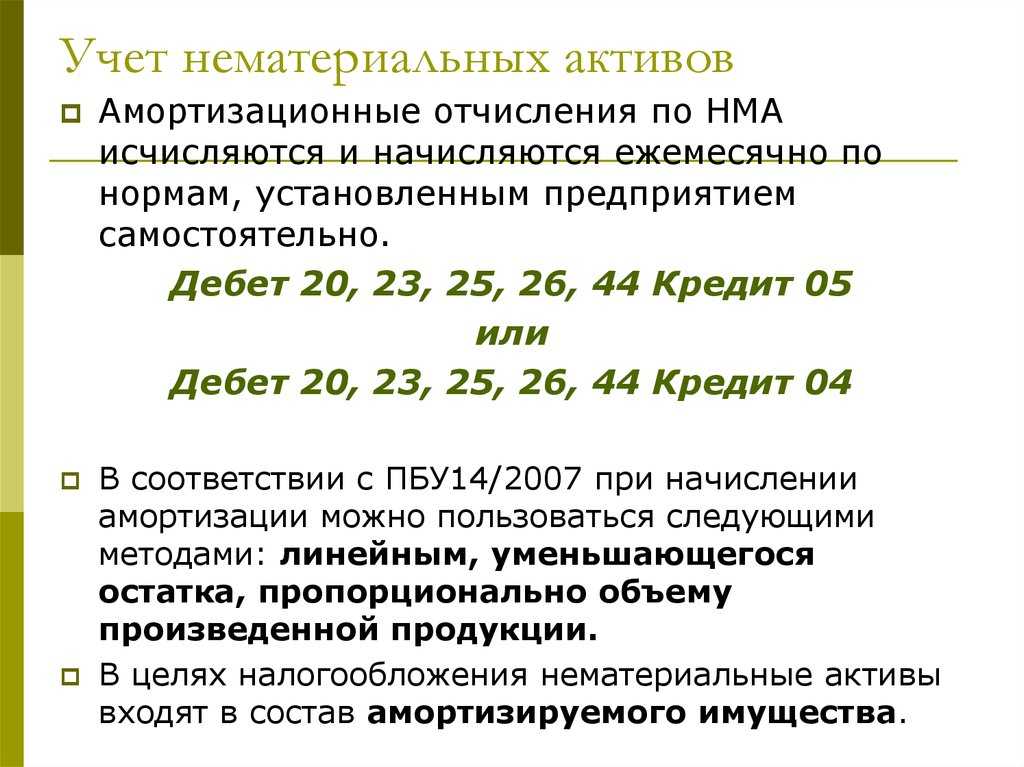

Для начисления амортизации по НМА используется счет 05 — начисление амортизации отражается по кредиту. С 1 января 2008 года нельзя начислять амортизацию по кредиту счета 04, тем самым уменьшая первоначальную стоимость НМА.

Выявляем неиспользуемое имущество

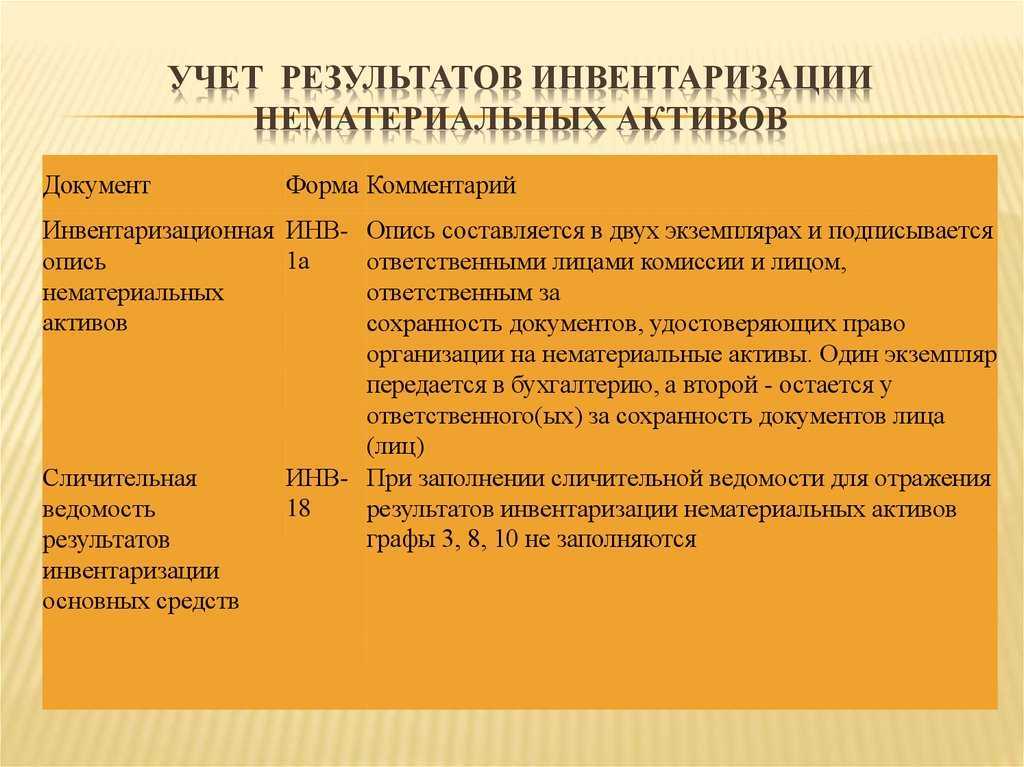

С целью выявления имущества, не используемого при ведении деятельности учреждения, проводится инвентаризация. Порядок ее проведения устанавливается учреждением самостоятельно в рамках формирования учетной политики, с учетом положений законодательства РФ (п. 6, 20 Инструкции № 157н). Платформа ОФД РекламаОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Платформа ОФД РекламаОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Напомним, что перед составлением годовой бюджетной отчетности осуществление инвентаризации обязательно (п. 7 Инструкции № 191н). Такая инвентаризация должна проводиться учреждением не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания по инвентаризации), прописаны общие правила ее проведения. Согласно этому документу на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, составляется отдельная инвентаризационная опись с указанием времени ввода в эксплуатацию и причин, приведших данные объекты к непригодности (порча, полный износ и т. п.) (п. 3.6 Методических указаний по инвентаризации). Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н, – инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества.

Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками.

Бухгалтерский баланс

В бухбалансе НМА отражаются в строке 1110 раздела «Внеоборотные активы». Чтобы рассчитать правильную цифру для строки, надо узнать остаточную стоимость активов — взять сальдо по Дт 04 и вычесть из него сальдо по Кт 05. Это связано с тем, что баланс составляется в оценке нетто, то есть за вычетом амортизации и других регулирующих величин.

Обратите внимание! Строка 1130 не подходит для учета НМА. Она предназначена для нематериальных поисковых активов, правила учета которых регулируются ПБУ 24/2011

К ним относятся права на разведку и оценку месторождений, результаты разведки и пр.

Ведите учет нематериальных активов с помощью сервиса Контур.Бухгалтерия. Оформляйте документы, начисляйте амортизацию, принимайте активы к учету и списывайте с баланса. А еще в бухгалтерии можно готовить отчетность и передавать в контролирующие органы через интернет. Все новые пользователи получают 14 дней бесплатной работы в сервисе.

Источник

Как списать с баланса нма в виде организационных расходов

Любой бухгалтер периодически сталкивается с реализацией такой немаловажной операции как списание нематериальных активов. Кроме того, следует учитывать, что активы могут быть списаны по различным причинам: если он был продан, ликвидирован или же передан в безвозмездную передачу

Данная статья поможет быстро и несложно реализовать эту задачу, приводя примеры проводок и кратких характеристик операции.

Как отразить в проводках списание HMA по причине продажи Реализация учета нематериальных активов происходит в соответствии Положения о бухгалтерском учете 14/2007.

Дебет счета 99 «Прибыли и убытки» Кредит счета 91 «Прочие доходы и расходы» субсчет 91—9 «Сальдо прочих доходов и расходов» 30 000 руб. – выявлен финансовый результат (убыток) от списания патента. Поделитесь на страничке Следующая глава 4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Из книги Всё об УСН (упрощенной системе налогообложения) автора Терехин Р. С. 4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Из книги Бухгалтерский учет автора Мельников Илья 3.7.

Амортизация нематериальных активов Из книги Азбука бухгалтерского учета автора Виноградов Алексей Юрьевич 3.7.

Бухгалтерский учет и проводки

Финансовый итог процедуры снятия с баланса нематериального актива отражается по счету 91. Операции фиксируются бухучетом в периоде возникновения доходов/расходов.

Типичные корреспонденции указаны в таблице.

|

Операция |

Дебет |

Кредит |

| Осуществляется списание НМА через накопленную амортизацию |

05 |

04 |

| Остаточная стоимость списывается (использовался 05-счет) |

91/2 |

05 |

| Остаточная стоимость объекта списывается (не применялся 05-счет) |

91/2 |

04 |

| Дополнительные затраты предприятия на списание учитываются |

91/2 |

69,10,76,60,прочие |

Амортизация

Если для накопления износа (начисления амортизации) применялся 05-счет, сумма аккумулированной амортизации будет списываться корреспонденцией дебета 05 с кредитом 04, а остаточная стоимость нематериального актива, определенная по 04-счету, переносится на иные затраты корреспонденцией дебета 91/2 с кредитом 04.

Если же для накопления износа 05-счет не открывался, амортизация списывалась напрямую с кредита 04. В этом случае остаточная стоимость выявляется и переносится на иные затраты.

Согласуем списание имущества

Имущество закрепляется за казенным учреждением на праве оперативного управления (ст. 296 ГК РФ). Собственником такого имущества выступает соответствующее публично-правовое образование (РФ, субъект РФ, муниципальное образование). Учреждение владеет, пользуется им согласно целям своей деятельности и назначению этого имущества в пределах, установленных законодательством РФ. Отчуждать либо иным способом распоряжаться им без согласия собственника имущества казенное учреждение не может (п. 4 ст. 298 ГК РФ).

Таким образом, процедура списания имущества в обязательном порядке должна быть согласована с собственником имущества.

Основными нормативными правовыми документами, регламентирующими процесс списания федерального имущества, являются:

– Положение об особенностях списания федерального имущества, утвержденное Постановлением Правительства РФ от 14.10.2010 № 834 «Об особенностях списания федерального имущества» (далее – Положение № 834), которое определяет особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными казенными учреждениями, федеральными органами государственной власти (федеральными государственными органами) и их территориальными органами;

– Порядок представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержденный Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 (далее – Порядок № 96/30н).

Для казенных учреждений субъектов РФ (муниципальных образований) порядок списания имущества устанавливается нормативно-правовыми актами, принятыми на региональном (местном) уровне.

В целях согласования решения о списании федерального имущества руководитель учреждения направляет (сопроводительным письмом, содержащим полное наименование учреждения) в федеральный орган исполнительной власти, в ведении которого находится, следующие документы (п. 1, 2 Порядка № 96/30н):

1) перечень объектов федерального имущества, решение о списании которых подлежит согласованию. В нем указываются:

- номер по порядку;

- наименование объекта федерального имущества;

- инвентарный номер объекта федерального имущества в случае его присвоения;

- год ввода в эксплуатацию (год выпуска) объекта федерального имущества;

- балансовая стоимость объекта федерального имущества на момент принятия решения о списании;

- остаточная стоимость объекта федерального имущества на момент принятия решения о списании;

- срок полезного использования, установленный для данного объекта федерального имущества, и срок фактического использования на момент принятия решения о списании;

2) копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о комиссии и об ее составе, утвержденного приказом руководителя учреждения) в случае, если такая комиссия создается впервые или в ее положение либо в состав внесены изменения;

3) копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества;

4) акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти с учетом отраслевой специфики используемого имущества.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

В большинстве случаев на рассмотрение комплекта документов уходит не больше месяца, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

До утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

Изменение учетной политики

По общему правилу последствия изменений учетной политики в связи с началом действия ФСБУ 14/2022 отражаются ретроспективно (как если бы данный стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. В этом случае действуют следующие правила:

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА и в соответствии с ранее применявшейся учетной политикой учитывались в составе НМА, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) определить оставшийся СПИ и ликвидационную стоимость объектов НМА в соответствии с новым стандартом. Возникшие в связи с этим корректировки величин отражаются в бухгалтерском учете как изменения оценочных значений. Причем балансовая стоимость таких объектов НМА на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется;

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) переклассифицировать их в НМА, признать в качестве их первоначальной стоимости балансовую стоимость соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся СПИ, способ начисления амортизации и ликвидационную стоимость объектов НМА. Определенные в связи с этим величины погашения стоимости объектов НМА отражаются в бухгалтерском учете как изменения оценочных значений;

-

в отношении объектов бухгалтерского учета, которые согласно ранее применявшейся учетной политике учитывались в составе НМА, но в соответствии с новым стандартом таковыми не являются, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) списать балансовую стоимость даных объектов в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации объектов в другой вид активов.

Списание НМА в налоговом учете

Налоговый учет списания нематериальных активов зависит от того, выбывает амортизируемый НМА или неамортизируемый. Напомним, что в отличие от бухгалтерского учета, в налоговом учете амортизируемость объекта нематериальных активов зависит от величины его первоначальной стоимости.

Вначале рассмотрим случай, когда первоначальная стоимость объекта НМА не превышает 100 000 рублей. В этом случае НМА не будет считаться амортизируемым активом (п. 1 ст. 256 НК РФ). Расходы на приобретение такого вида имущества при их документальном подтверждении и экономической оправданности затрат, как правило, уже учтены в прочих расходах, связанных с производством и реализацией (п. 1 ст. 252, пп. 26, 49 п. 1 ст. 264 НК РФ). Поэтому на момент списания такого рода имущества неучтенных в расходах затрат, связанных с приобретением объекта НМА, обычно не бывает. А уже учтенные в расходах затраты на приобретение объекта НМА восстановлению не подлежат.

Ситуация усложняется, если выбывает амортизируемый объект НМА.

При списании нематериальных активов, например, при прекращении использования в результате морального износа, расходы на списание объекта НМА, а также недоначисленная по нему линейным способом амортизация учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ).

При реализации (в т.ч. при передаче по договору мены) амортизируемого объекта НМА доход от реализации уменьшается на остаточную стоимость такого имущества и расходы, связанные с реализацией. Прибыль облагается в общем порядке в периоде продажи объекта НМА, а возникший убыток учитывается по особым правилам. Этот убыток равномерно включается в состав прочих расходов, связанных с производством и реализацией, в течение оставшегося на момент выбытия срока полезного использования (пп. 1 п. 1, п. 3 ст. 268, ст. 323 НК РФ).

Необходимо иметь в виду, что не любой убыток от реализации объекта НМА учитывается при налогообложении прибыли. К примеру, при реализации с убытком НМА, полученного в результате НИОКР по Перечню, установленному Постановлением Правительства от 24.12.2008 № 988, уменьшить на такой убыток налогооблагаемую прибыль нельзя (п.п.7, 9 ст. 262 НК РФ). К таким НИОКР относятся, в частности, компьютерное моделирование наноматериалов, создание двигателей для высокоскоростных транспортных средств или разработка топливных технологий.

В ходе проведения годовой инвентаризации учреждение может выявить имущество, не используемое в процессе деятельности по причине полной или частичной утраты им потребительских свойств, в том числе физического или морального износа. Если восстановить такое имущество нельзя или дальнейшее его использование экономически нецелесообразно, то его списывают с учета. О том, как правильно провести и отразить в бюджетном учете мероприятия по списанию пришедших в негодность активов, расскажем в статье.

Интеллектуальная собственность в налоге на прибыль

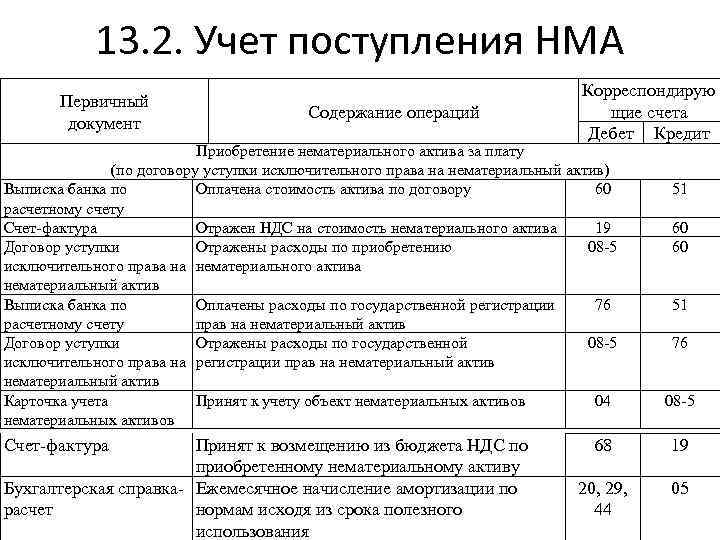

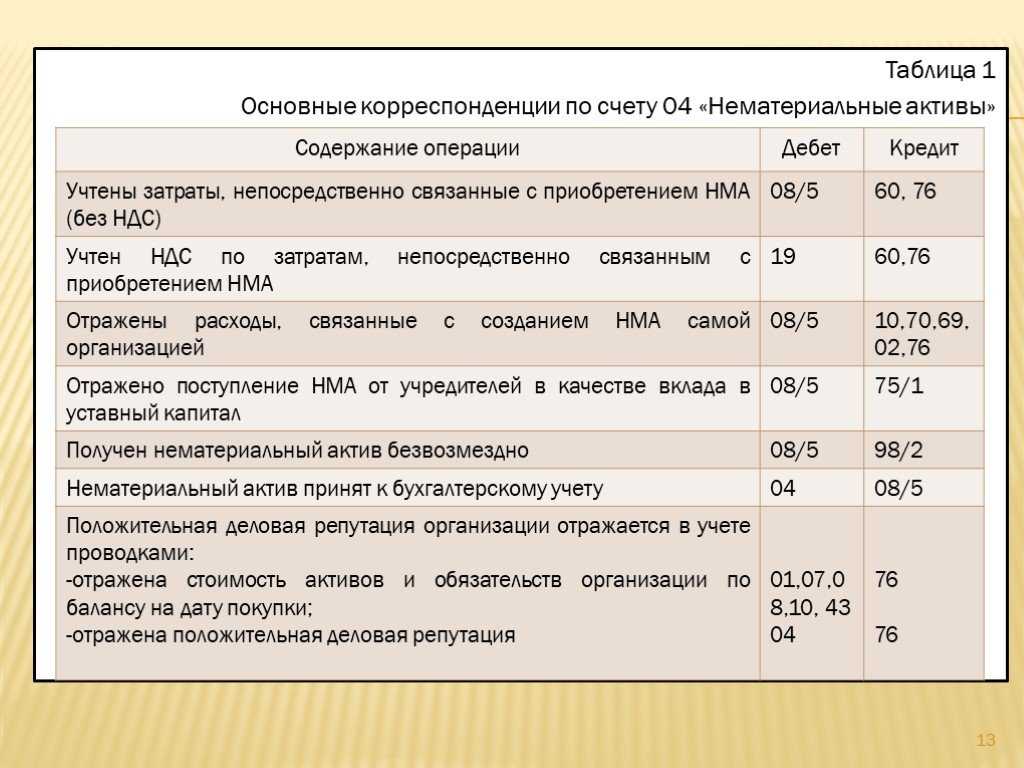

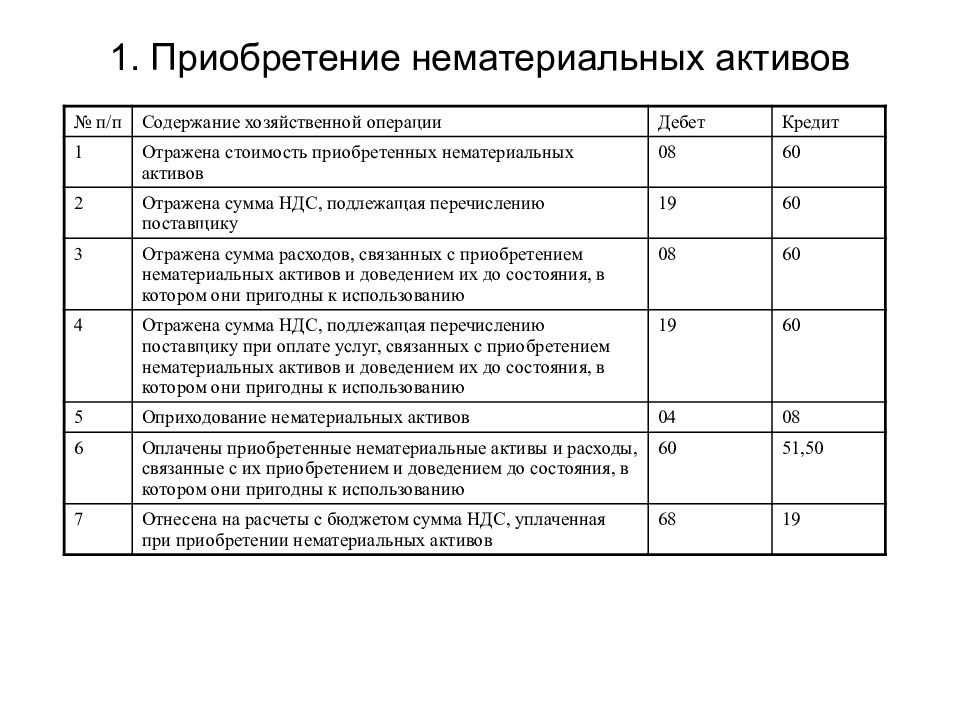

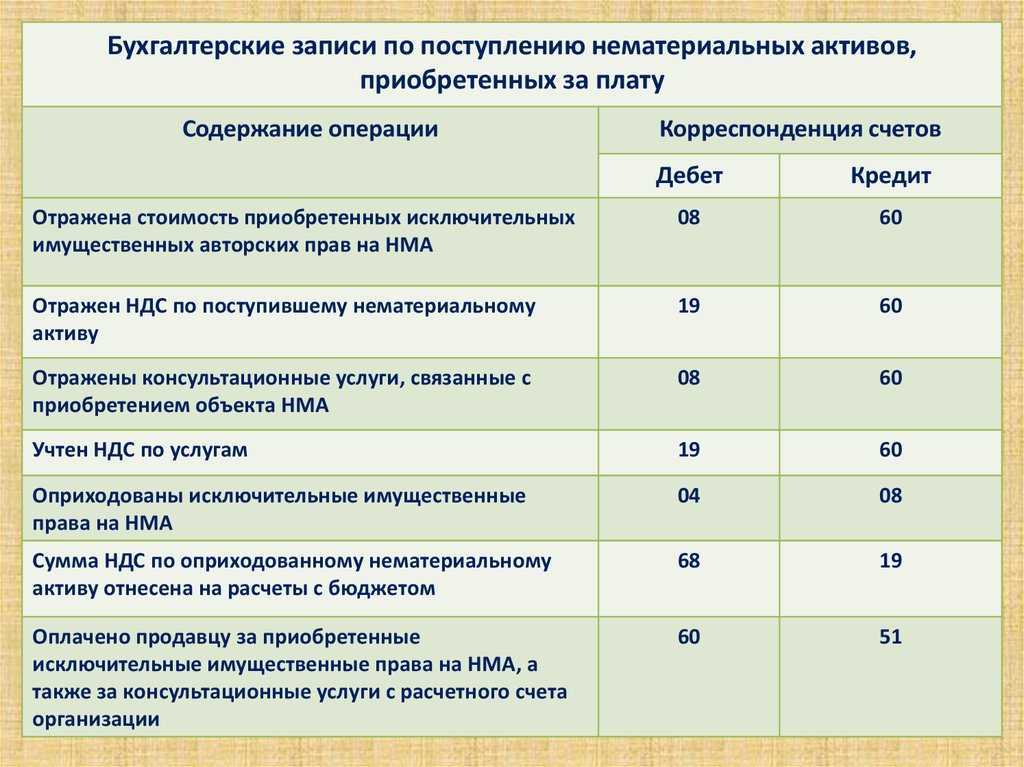

Постановка на бухгалтерский учет приобретенного нематериального актива происходит по первоначальной стоимости, в которую могут быть включены:

- стоимость приобретенного права, оплаченная правообладателю по договору отчуждения прав;

- оплата за информационные услуги, связанные с приобретенным правом;

- таможенные пошлины, невозмещаемые налоги;

- иные затраты, связанные с приобретением данного НМА.

Первоначальная проводка будет с использованием счета 08 «Вложения во внеоборотные активы».

Приобретение и постановка на учет нематериальных активов для предприятий с упрощенной системой налогообложения будет выглядеть следующим образом:

| Дебет | Кредит | Наименование операции |

| 60 (76) | 51 | Оплачена через банк стоимость НМА |

| 08 | 60 (76) | Учтены затраты для приобретения НМА |

| 08 | 60 (76) | Учтен НДС (или таможенная пошлина) |

| 04 | 08 | Постановка на учет нематериальных активов |

Бизнес-субъекты с упрощенной системой налогообложения не являются плательщиками налога на добавленную стоимость, поэтому они не должны использовать 19 счет, а учитывать его через 08.

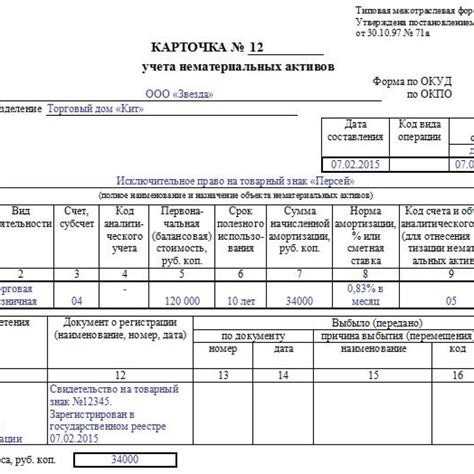

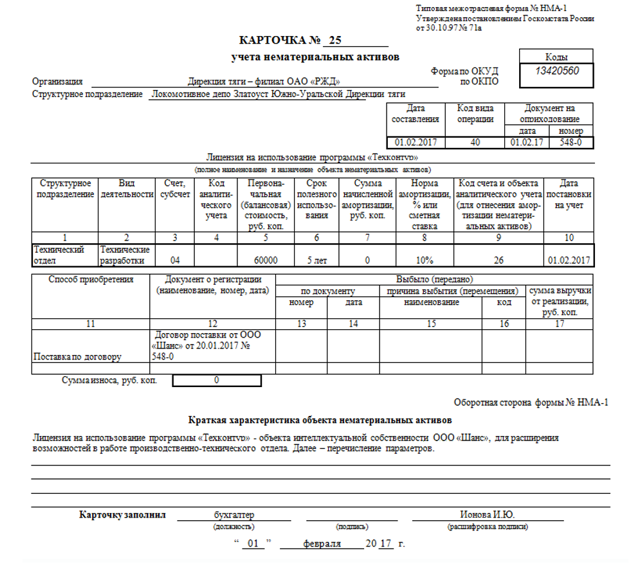

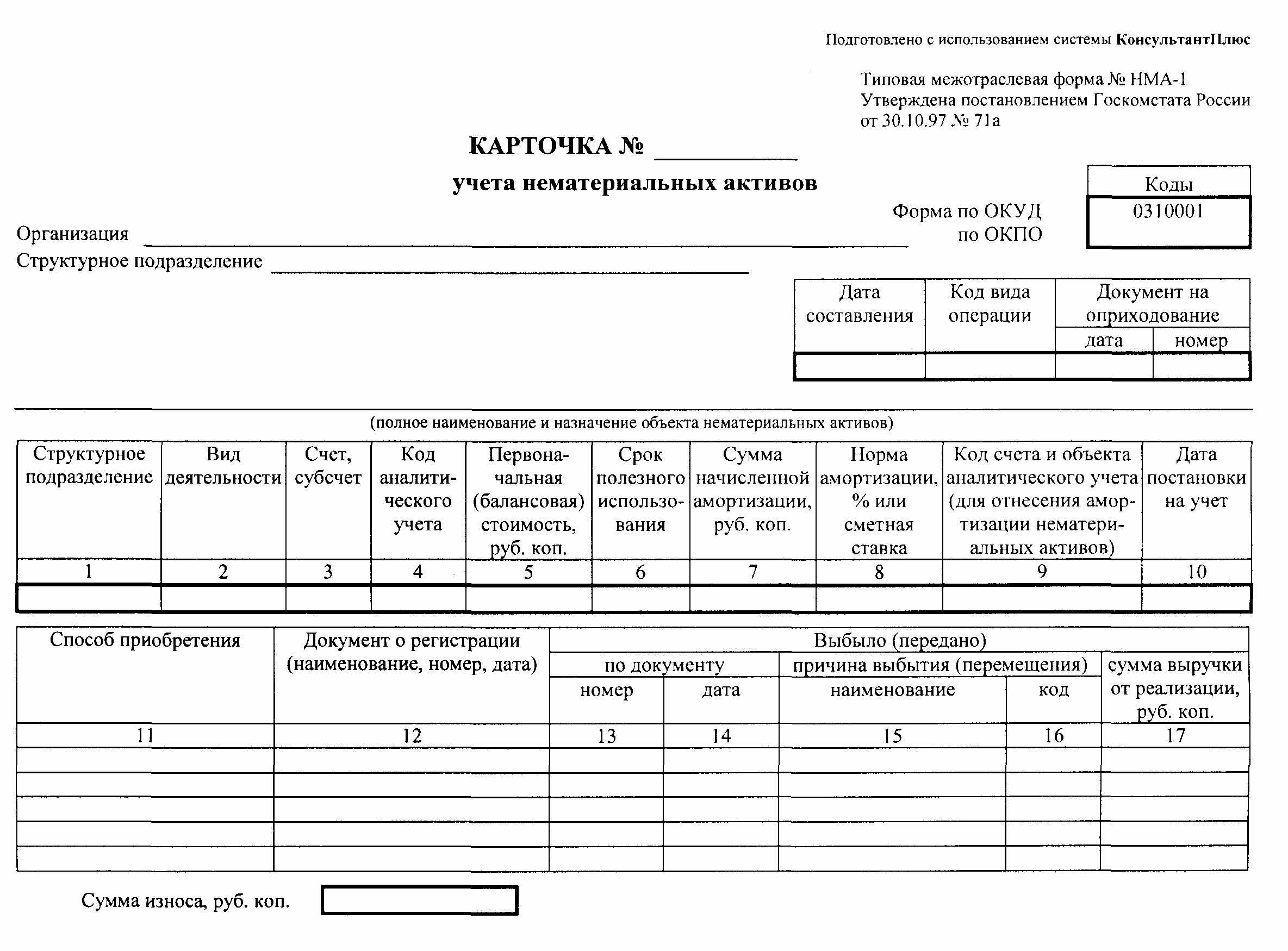

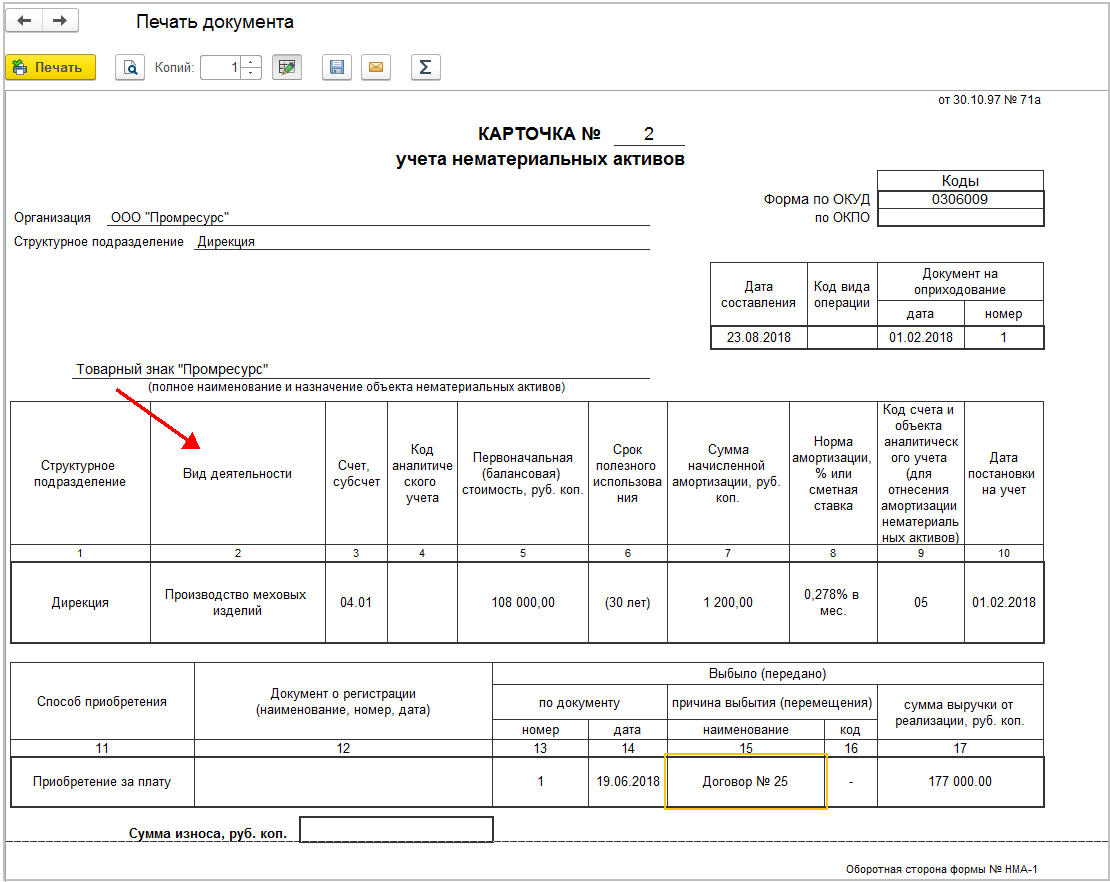

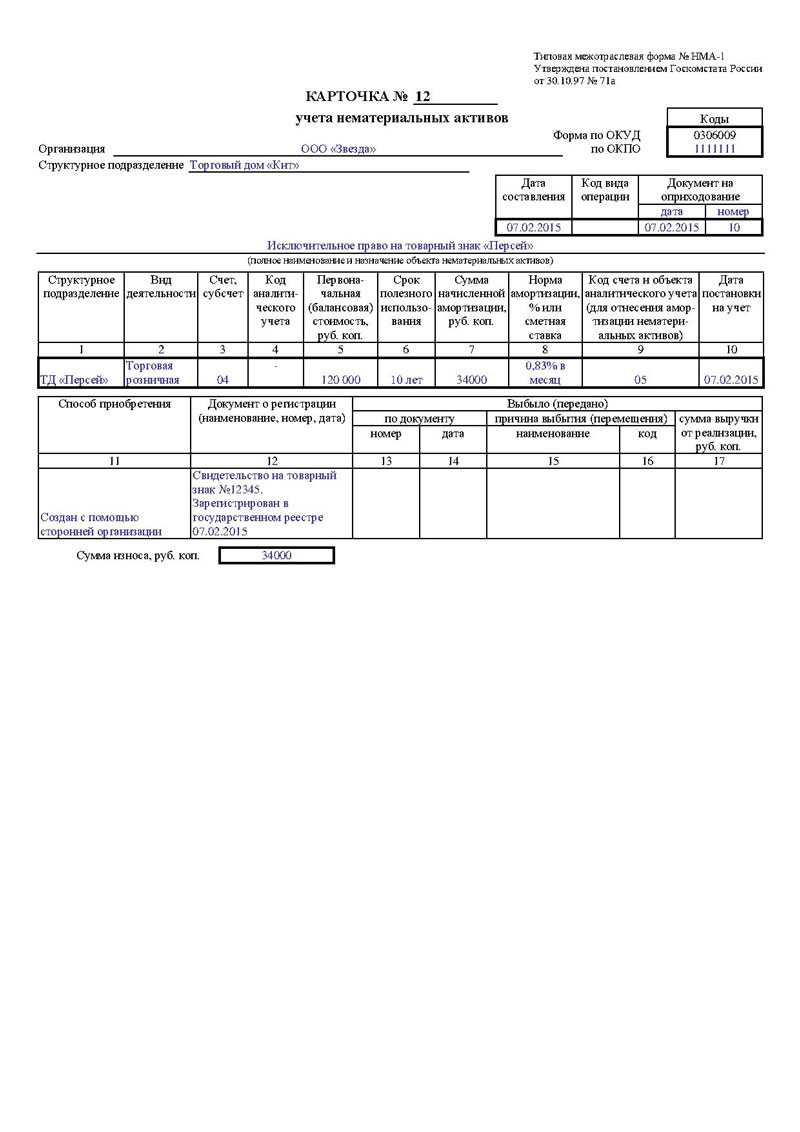

Прием нематериального актива должен быть оформлен актом приема-передачи и подписан комиссией, состоящей из нескольких работников. На каждый приобретенный НМА заводится учетная карточка, в которой указывается стоимость, срок полезного использования объекта, норма амортизации и основные характеристики.

Если нематериальный актив был создан непосредственно в вашей организации, то его первоначальная стоимость представляет собой сумму всех затрат, связанных с его созданием и регистрацией.

Документы на списание НМА

Процедура списания НМА по истечении срока полезного использования (СПИ) сопровождается оформлением первичной документации в соответствии со ст. 9 Закона № 402-ФЗ от 06.12.11 г. Формы могут утверждаться руководителем предприятия с внесением всех обязательных реквизитов, включая причину для выбытия.

Перечень документов для списания актива в связи с окончанием установленного СПИ:

- Акт и приказ на списание НМА – бланки подписывает руководитель компании, требуется указать основание для списания объекта. В случае работы специальной комиссии, акт подписывают все участники, а состав предварительно утверждается директором предприятия.

- Карточка учета НМА – на основании составленного акта вносятся соответствующие записи о списании объекта в карточку учета. Начисление амортизации прекращается с месяца, следующего за периодом выбытия.

Как списать при закрытии организации?

Денежные средства и прочие активы закрывающейся (ликвидируемой) организации, оставшиеся после погашения всех кредиторских обязательств, передаются на законном основании её учредителям (участникам).

Данная норма предусматривается Гражданским кодексом РФ.

Поскольку объекты НМА, правообладателем которых является ликвидируемая организация, не могут применяться в её хозяйственных процессах дольше срока деятельности самой организации, такие активы списываются с баланса при закрытии предприятия.

Составляются такие корреспонденции:

- Первичная стоимость списывается.

- Накопленный износ списывается.

- Финансовый итог от списания отражается.

Бухгалтерский учет и проводки

Финансовый итог процедуры снятия с баланса нематериального актива отражается по счету 91. Операции фиксируются бухучетом в периоде возникновения доходов/расходов.

Типичные корреспонденции указаны в таблице.

|

Операция |

Дебет |

Кредит |

| Осуществляется списание НМА через накопленную амортизацию |

05 |

04 |

| Остаточная стоимость списывается (использовался 05-счет) |

91/2 |

05 |

| Остаточная стоимость объекта списывается (не применялся 05-счет) |

91/2 |

04 |

| Дополнительные затраты предприятия на списание учитываются |

91/2 |

69,10,76,60,прочие |

Амортизация

Если для накопления износа (начисления амортизации) применялся 05-счет, сумма аккумулированной амортизации будет списываться корреспонденцией дебета 05 с кредитом 04, а остаточная стоимость нематериального актива, определенная по 04-счету, переносится на иные затраты корреспонденцией дебета 91/2 с кредитом 04.

Если же для накопления износа 05-счет не открывался, амортизация списывалась напрямую с кредита 04. В этом случае остаточная стоимость выявляется и переносится на иные затраты.