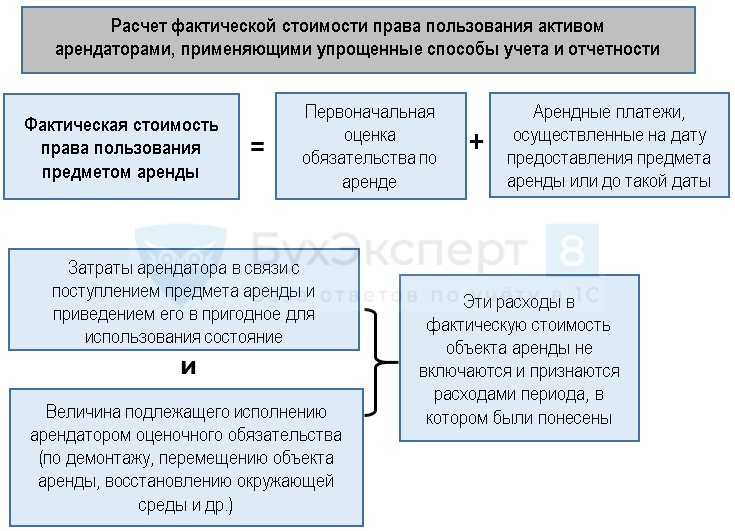

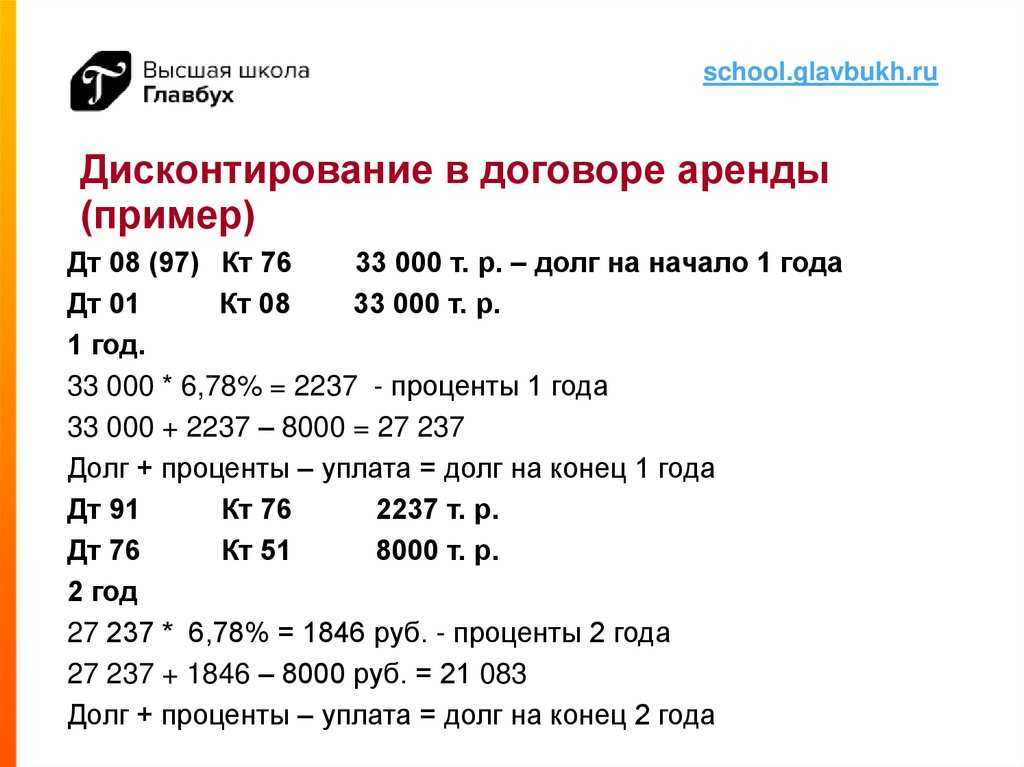

Расчет величины права пользования активом

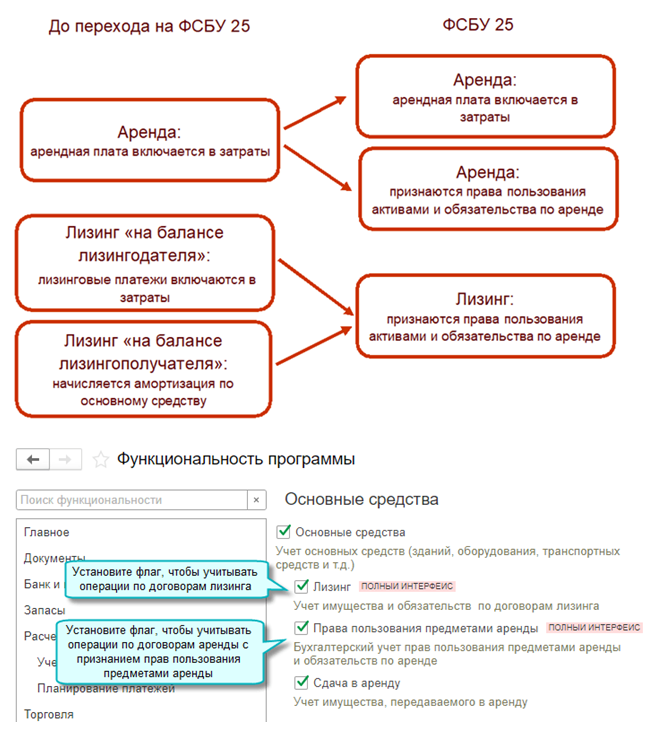

Получатель арендованного (лизингового) имущества объектом ОС его не признает. Вместо этого, по ФСБУ 25/2018 ему надо в активах в противовес обязательству по аренде признать право пользования активом (ППА).

ППА при этом тоже учитывают на счете 01 (отдельном субсчете) по фактической стоимости, которую формируют на счете 08.

В ППА включают (п. 13 ФСБУ 25/2018):

- ПОО (его мы уже научились определять);

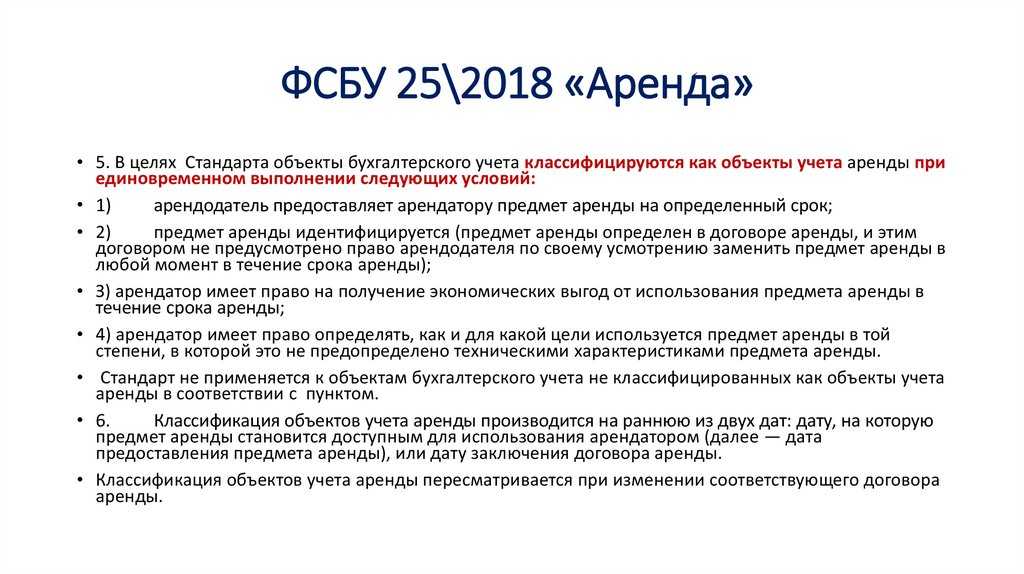

- авансы по договору, перечисленные до даты получения предмета договора включительно;

- расходы, связанные с поступлением предмета и приведением его в состояние, пригодное для использования;

- оценочное обязательство в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Проще говоря, берем ПОО, корректируем на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Напомним, что НДС везде исключают и в расчет берут только «чистые» суммы.

Определение приведенной стоимости арендных платежей

Обязательство по аренде оценивается по приведенной стоимости будущих арендных платежей (п. 14 ФСБУ 25/2018).

Приведенная стоимость – это общая сумма будущих арендных платежей, уменьшенная (дисконтированная) на процентные расходы. Она равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25).

Дисконтирование осуществляется по ставке, при которой приведенная стоимость арендных платежей равна справедливой стоимости (С справ.) предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25)(актуально для лизинга).

Если С справ. не может быть определена применяется ставка для привлечения кредита или займа на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018)(актуально для аренды).

При лизинге справедливая стоимость объекта – это стоимость его покупки лизингодателем.

Величину арендных обязательств можно определить прямым путем п. 3, 6 Рекомендации БМЦ Р-65/2015 КпР

дисконтированной стоимостью считается стоимость приобретения актива за вычетом уплаченных лизингополучателем сумм.

Ставку дисконтирования можно рассчитать обратным путем, исходя из справедливой стоимости актива и номинальной суммы задолженности.

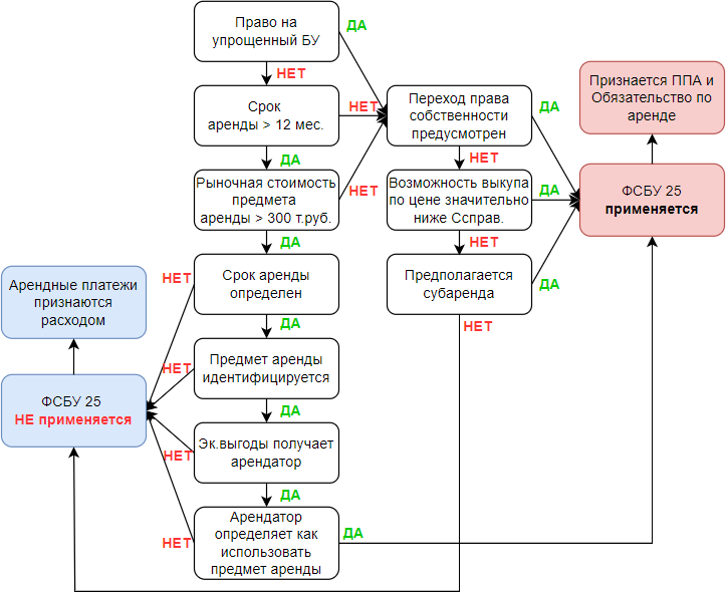

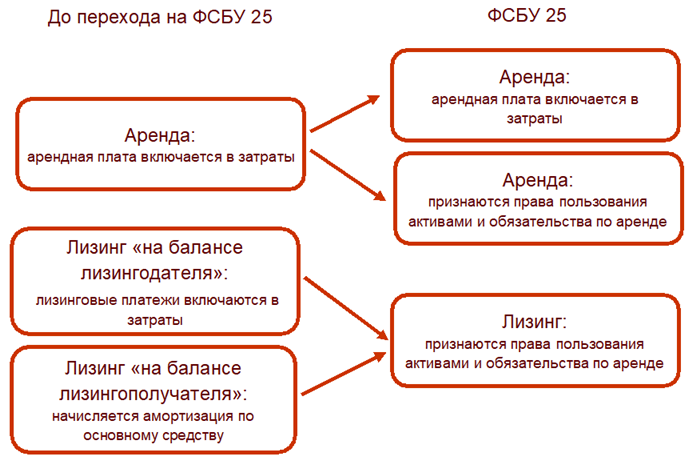

Отражение операционной аренды в бухучете

В чем особенности учета аренды земли

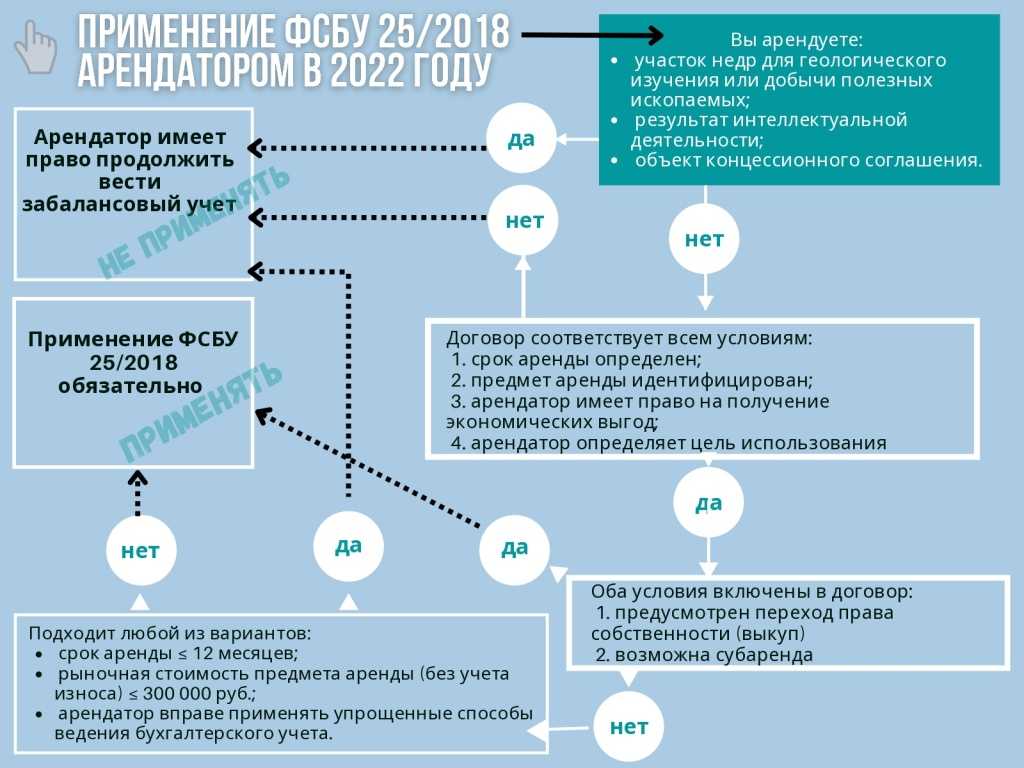

Упрощенный и общий порядок учета

Стоимость земельных участков, как правило, велика, а срок их аренды — длительный. Поэтому учитывать операции по аренде земли в упрощенном порядке в основном могут организации, которые вправе вести упрощенный бухучет.

Если у организации нет такого права, необходимо применять общий порядок: при получении участка в аренду признать ППА и обязательство по аренде.

В налоговом учете арендную плату за земельный участок либо включают в первоначальную стоимость строящегося на нем объекта ОС, либо учитывают в составе прочих расходов, связанных с производством и реализацией.

Упрощенный порядок бухгалтерского учета возможен при соблюдении условий:

- Срок аренды не превышает 12 месяцев.

- Рыночная стоимость земельного участка не превышает 300 000 руб., при этом он приносит экономические выгоды преимущественно независимо от других активов.

- Организация вправе применять упрощенные способы ведения бухгалтерского учета.

Это сказано в п. 11, 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», п. 4 Информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15.

При применении упрощенного порядка (п. 4 Информационного сообщения № ИС-учет-15) следует учитывать, что:

- Полученный в аренду земельный участок отражается на забалансовом счете 001 «Арендованные основные средства».

- Арендные платежи учитываются в себестоимости продукции, работ или услуг, стоимости внеоборотных активов или в текущих расходах периода равномерно или с применением другого подхода, который отражает характер использования экономических выгод от земельного участка.

- Сумма госпошлины за регистрацию договора аренды включается в себестоимость продукции, работ или услуг, стоимость внеоборотных активов или в текущие расходы периода.

- При возврате земельного участка арендодателю его стоимость списывается с забалансового счета 001.

Бухгалтерские проводки могут быть такими:

- Д 001 — арендованный земельный участок учтен за балансом в оценке, указанной в договоре аренды.

- Д 08 К 76 — арендная плата включена в стоимость капитальных вложений (иные вложения во внеоборотные активы). Такая проводка делается ежемесячно в течение срока аренды, если арендуемый земельный участок вы используете при создании ОС и иных внеоборотных активов.

- Д 20 (44 и пр.) — арендная плата включена в себестоимость товара, работ или услуг, если арендуемый земельный участок вы используете при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг.

- Д 91.2 К 76 — арендная плата отнесена на прочие расходы (в иных случаях).

- К 001 — земельный участок списан с забалансового учета по окончании срока аренды.

Признание права пользования активом (ППА) и обязательство по аренде

Если нет условий для применения упрощенного порядка учета договора аренды земли, вам нужно признать в бухгалтерском учете ППА (земельным участком) и обязательство по аренде (п. 10 ФСБУ 25/2018).

Если договор аренды не предусматривает последующий переход права собственности на участок, то по принятому к учету ППА начисляется амортизация. Обязательство по аренде увеличивается за счет начисления процентов и уменьшается по мере уплаты платежей.

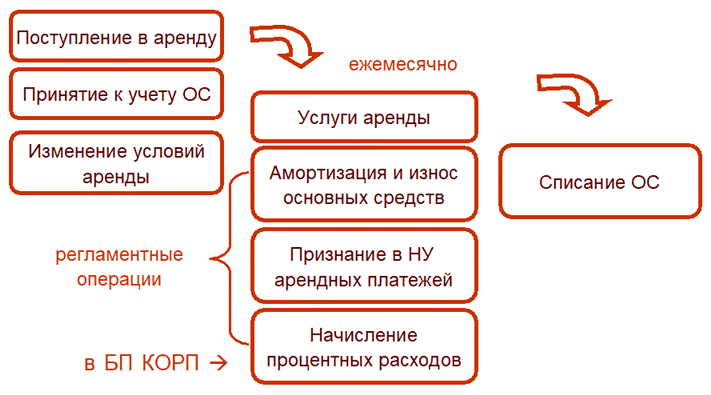

Учет в 1С

Каков порядок признания ППА

Право пользования активом — это сам объект аренды. Обязательство по аренде — сумма приведенной стоимости будущих арендных платежей за период действия договора аренды на дату оценки.

Чтобы признать ППА:

- Сформируйте стоимость ППА на счете 08 «Вложения во внеоборотные активы». Оцените ППА по фактической стоимости, включив в нее (п. 13 ФСБУ 25/2018):

- первоначальную оценку обязательства по аренде;

- сумму авансовых платежей по договору аренды (без НДС), перечисленных до даты получения в аренду земельного участка включительно;

- госпошлину за регистрацию договора аренды, если вы обращаетесь за госрегистрацией;

- иные затраты, связанные с получением в аренду земельного участка и подготовкой его к использованию;

- оценочное обязательство привести по окончании срока аренды земельный участок в состояние, требуемое договором аренды (в частности, обязательство по восстановлению окружающей среды), если оно возникает у вас в связи с получением в аренду земельного участка.

- Определите величину первоначальной оценки обязательства по аренде как приведенную стоимость ваших будущих арендных платежей на дату получения участка в аренду. Без учета НДС в случаях, когда аренда земли облагается НДС.

В качестве ставки дисконтирования возьмите ставку, по которой вы обычно привлекаете или могли бы привлечь заемные средства на срок, сопоставимый со сроком договора аренды (п. 14, 15 ФСБУ 25/2018).

- ППА отразите на том же счете, на котором учитываете схожие по характеру использования активы, в частности (п. 10 ФСБУ 25/2018):

- На счете 01 «Основные средства», если арендованный участок используется аналогично ОС организации для производства продукции, выполнения работ или оказания услуг. Например, когда вы арендуете земельный участок под собственным производственным зданием, которое используете в обычной деятельности.

- На счете 03 «Доходные вложения в материальные ценности», если арендованный участок используется как инвестиционная недвижимость, например для сдачи в субаренду либо на нем расположено ваше здание, которое вы сдаете в аренду, но отдельного договора на субаренду земли не заключаете.

В дальнейшем учет, амортизацию, проверку на обесценение и переоценку права пользования земельным участком организуйте в том же порядке, что и учет ОС, схожих по характеру использования (п. 10, 16, 17 ФСБУ 25/2018, п. 38 ФСБУ 6/2020 «Основные средства»).

Обратите внимание! Часто арендные платежи по земельным участкам устанавливаются не в фиксированной сумме. Договор подразумевает, что их следует рассчитывать, исходя, например, из кадастровой стоимости участка, базовой ставки арендной платы, различных коэффициентов

Изменение любого из параметров вызывает изменение суммы арендной платы.

Если договор устанавливает переменные платежи и их размер зависит от рыночных ценовых индексов или процентных ставок, то величину первоначальной оценки обязательства по аренде и фактическую стоимость ППА определите исходя из значений, установленных на дату начала аренды (пп. «б» п. 7, п. 10, пп. «а» п. 13 ФСБУ 25/2018).

В дальнейшем при изменении значений индексов и ставок величину обязательства по аренде и фактическую стоимость ППА необходимо корректировать перспективно. То есть с момента корректировки процентные расходы и амортизация будут начисляться в измененных размерах (п. 21 ФСБУ 25/2018, пп. «а» п. 7.1 ПБУ 1/2008, пп. «b» п. 42 МСФО (IFRS) 16 «Аренда»).

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 23 мая | 60.02 | 51 | 172 800 | 172 800 | Перечисление аванса арендодателю | Списание с расчетного счета — Оплата поставщику | |

| 31 мая | 08.04.2 | 76.07.1 | 1 545 377,53 | 1 728 000 | Учет арендных обязательств | Поступление в аренду | |

| 76.07.5 | 76.07.1 | 182 622,47 | Учет процентных расходов | ||||

| 76.07.9 | 76.07.1 | 345 600 | Принятие к учету НДС | ||||

| 31 мая | 08.04.2 | 60.01 | 14 622,47 | 14 622,47 | Учет работ в стоимости актива в БУ | Поступление (акт, накладная, УПД)- Услуги | |

| 26 | 60.01 | 14 622,47 | Учет затрат на работы в НУ | ||||

| 31 мая | 01.03 | 08.04.2 | 1 560 000 | Принятие к учету актива | Принятие к учету ОС | ||

| 01.К | 08.04.2 | 1 728 000 | 1 728 000 | Отражение разницы в стоимости в НУ | |||

| 30 июня | 76.07.2 | 60.02 | 86 400 | 86 400 | 86 400 | Зачет аванса | Поступление (акт, накладная, УПД)- Услуги аренды |

| 76.07.1 | 76.07.2 | 72 000 | 72 000 | Начисление арендного платежа | |||

| 19.04 | 76.07.2 | 14 400 | 14 400 | Принятие к учету НДС | |||

| 76.07.9 | 76.07.1 | 14 400 | Уменьшение расчетов по входящему НДС | ||||

| 30 июня | 26 | 02.03 | 65 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств | ||

| 26 | 01.К | 72 000 | 72 000 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей | ||

| 30 июня | 91.02 | 76.07.5 | 13 114,38 | Начисление процентных расходов за месяц | Закрытие месяца — Начисление процентных расходов |

Амортизация права пользования активом

Пунктом 17 ФСБУ 25/2018 определяется, что «стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются». Данное предписание по своей формулировке полностью воспроизводит соответствующее положение пункта 27 ФСБУ 6/2020 «Основные средства», согласно которому «стоимость основных средств погашается посредством амортизации». Такая схожесть формулировок может привести к выводу о необходимости отражения фактов амортизации прав пользования активами по той же методологии, что и основных средств — с использованием отдельного синтетического счета учета амортизационных отчислений.

Вместе с тем раздел «Внеоборотные активы» действующего Плана счетов не содержит специальной позиции, могущей служить целям ведения синтетического учета амортизации прав пользования активами. Отсюда, по нашему мнению, не будет нарушением предписаний нормативных правовых актов отражать начисление амортизации непосредственно списанием ее сумм со счета, на котором учитываются такие права, например, с субсчета «Права пользования активами» счета 01 «Основные средства».

Эта возможность косвенно подтверждается и предписанием пункта 16 ФСБУ 25/2018, согласно которому «в случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом».

Обратите внимание, в отличие от соответствующих положений ФСБУ 6/2020, где в пункте 17 определяется, что «переоценка отличных от инвестиционной недвижимости основных средств проводится путем пересчета их первоначальной стоимости и накопленной амортизации», ФСБУ 25/2018 говорит только о переоценке самого права пользования активом, что в принципе не предполагает наличие отдельно отражаемых величин амортизации прав пользования активами как самостоятельного объекта учета.

Следовательно, начисление амортизации права пользования активом, признанного элементом внеоборотных средств организации, может отражаться записями по дебету счетов учета затрат и кредиту счета учета прав пользования активами.

Специальным предписанием пункта 18 ФСБУ 25/2018 устанавливается, что «величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей».

Соответственно, начисление процентов может быть отражено записью по дебету счета учета затрат и кредиту счета 76 «Обязательства по аренде» на сумму начисляемых процентов. Погашение обязательства организации-арендатора по процентам к обязательству по аренде может быть отражено записью по дебету счета 76 «Обязательства по аренде» в корреспонденции со счетами учета денежных средств.

* * *

В следующей статье мы продолжим рассмотрение предписаний ФСБУ 25/2018 «Бухгалтерский учет аренды».

https://buh.ru/articles/documents/145593/

Согласовать с Минфином

Последняя редакция действующего в России Плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н) меняла его содержание в 2010 году (приказ Минфина России от 08.11.2010 № 142н).

При этом сохраняют силу положения Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н), согласно которым «для учета специфических операций организация может (только! — М.П.) по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета».

Таким образом, методологическая свобода при формировании рабочего плана счетов организации ограничивается субсчетами к синтетическим счетам Плана счетов. Далее — только по согласованию с Минфином! Абсурдно, конечно. Так и представляется некое ООО «Огонек», согласующее с Минфином введение дополнительного счета бухгалтерского учета. Но «Duralexsedlex» — ничего не поделаешь!

В настоящее время «не занятой» позицией среди номеров синтетических счетов учета внеоборотных активов выступает счет 06. В предыдущей редакции Плана счетов она предназначалась для отражения долгосрочных финансовых вложений. Не будет нарушением предписаний действующих нормативных правовых актов включение в рабочий план счетов организации в соответствии с пунктом 4 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н) синтетического учета 06 «Права пользования активами». Однако формально это потребует проведения соответствующих согласований с Минфином России, итоги которых предсказать сложно.

Здесь, в частности, исходя и из требования рационального ведения бухгалтерского учета (п. 6 ПБУ 1/2008), можно порекомендовать использовать для отражения операций с правами пользования активами специального субсчета к счету 01 «Основные средства», что с точки зрения МСФО хотя и противоречит буквальному прочтению предписаний ФСБУ 25/2018 и ФСБУ 6/2020, не имеет никакого принципиального значения.

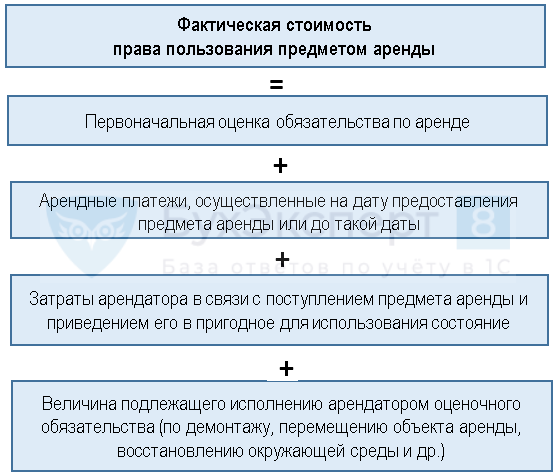

Признание ППА и обязательства по аренде

В силу п. 13, 14 ФСБУ 25/2018 ППА признается по фактической стоимости, которая включает:

-

величину первоначальной оценки обязательства по аренде;

-

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

-

затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

-

величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

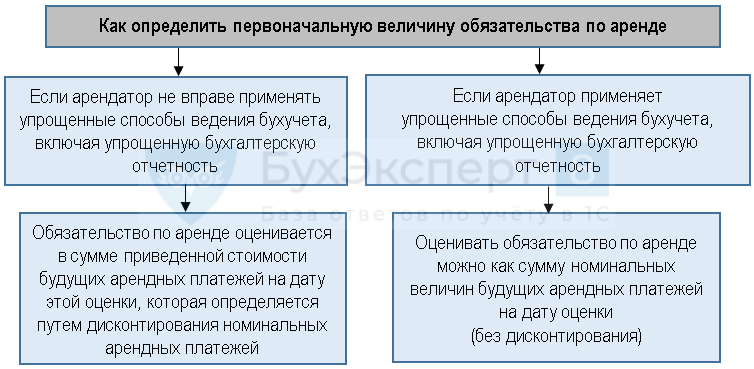

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки.

В свою очередь, согласно п. 15 ФСБУ 25/2018 приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, подлежащих уплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды (если таковые учтены в составе арендных платежей).

Если ставка дисконтирования не может быть определена, то применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды.

Допустим, организация связи – арендатор не может установить ставку дисконтирования расчетным путем. Для определения величины первоначальной оценки обязательства по аренде используется годовая ставка, по которой организация-арендатор могла бы привлечь заемные средства (к примеру, 14 %). Если платежи производятся ежемесячно в последнее число месяца, то для дисконтирования ежемесячная ставка (в %) определяется по формуле:

Ежемесячная ставка = ((1 + годовая ставка / 100)1/12 – 1) х 100.

При годовой ставке 15 % ежемесячная ставка составляет 1,097885 %. Расчет таков: ((1 + 14 / 100)1/12 – 1) х 100.

Коэффициент дисконтирования определяется следующим образом:

|

Коэффициент дисконтирования |

= |

1 |

, где: |

|

(1 + ежемесячная ставка / 100)t |

t – количество месяцев от момента оценки до момента платежа.

Предположим, что ежемесячный арендный платеж составляет 80 000 руб. (без НДС), срок аренды – 15 месяцев. На дату предоставления предмета аренды или до этой даты арендные платежи не уплачивались. ППА признается по фактической стоимости, которая включает в себя только величину первоначальной оценки обязательства по аренде.

|

Количество месяцев от момента оценки до момента платежа |

Номинальная величина арендного платежа, руб. |

Коэффициент дисконтирования |

Приведенная стоимость арендного платежа, руб.(графа 2 х графа 3) |

|

1 |

2 |

3 |

4 |

|

1 |

80 000 |

0,989140 |

79 131 |

|

2 |

80 000 |

0,978399 |

78 272 |

|

3 |

80 000 |

0,967774 |

77 422 |

|

4 |

80 000 |

0,957264 |

76 581 |

|

5 |

80 000 |

0,946868 |

75 749 |

|

6 |

80 000 |

0,936586 |

74 927 |

|

7 |

80 000 |

0,926415 |

74 113 |

|

8 |

80 000 |

0,916354 |

73 308 |

|

9 |

80 000 |

0,906403 |

72 512 |

|

10 |

80 000 |

0,896560 |

71 725 |

|

11 |

80 000 |

0,886824 |

70 946 |

|

12 |

80 000 |

0,877193 |

70 175 |

|

13 |

80 000 |

0,867667 |

69 413 |

|

14 |

80 000 |

0,858244 |

68 660 |

|

15 |

80 000 |

0,848924 |

67 914 |

|

Итого |

1 200 000 |

1 100 848 |

Таким образом, приведенная стоимость не уплаченных арендных платежей (1 200 000 руб.), дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (по ставке 14 %), составит 1 100 848 руб.

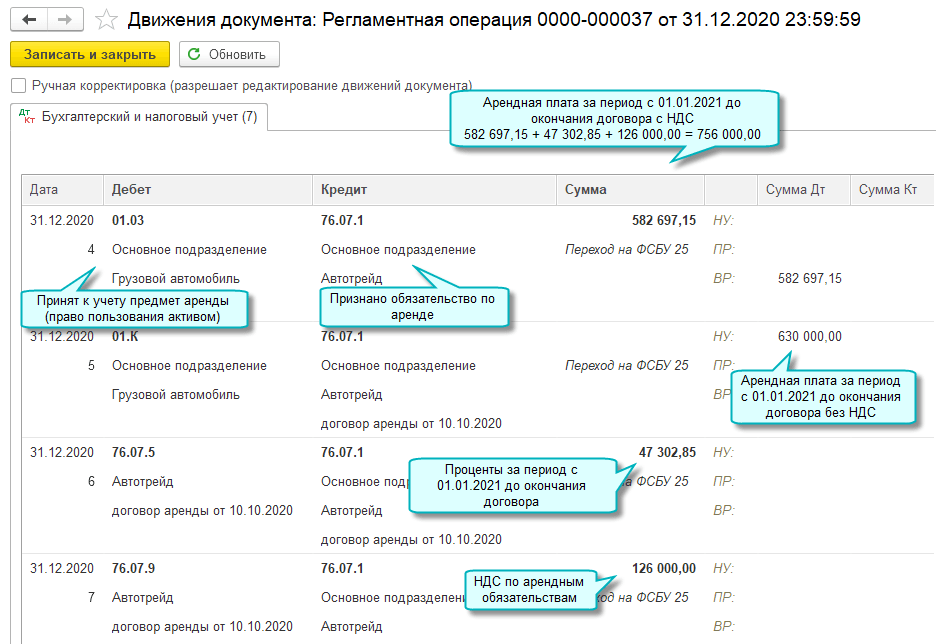

На дату получения предмета аренды в бухгалтерском учете организации-арендатора будут сделаны следующие записи:

-

Дебет 08-ППА Кредит – 1 100 848 руб. – отражено обязательство по аренде;

-

Дебет Кредит 08-ППА – 1 100 848 руб. – отражено право пользования активом (ППА).

Принятие к учету ППА

Принятие к учету ППА производится отдельным документом Принятие к учету ОС (ОС и НМА – Принятие к учету ОС).

Укажите в шапке документа Вид операции — Предметы аренды.

На вкладке Предмет аренды заполните:

- Контрагент — арендодатель;

- Способ поступления — По договору аренды;

- Счет — 08.04.2.

На вкладке Бухгалтерский учет выберите:

- Счет учета — 01.03 «Арендованное имущество»;

- Способ начисления амортизации — в соответствии с УП для ОС, схожих по характеру использования (в нашем примере — Линейный способ);

- Способ отражения расходов по амортизации — в соответствии с направлением использования объекта аренды (в нашем примере счет затрат – 26, статья затрат Амортизация с таким же Видом расхода);

- Срок полезного использования (в месяцах) — срок действия договора, по оценке компетентных лиц.

На вкладке Налоговый учет создайте способ отражения расходов по арендным платежам в НУ.

Проводки

Документ формирует проводки:

- Дт 01.03 Кт 08.04.2 — принятие к учету актива в БУ;

- Дт 01.К Кт 08.04.2 — отражение разницы в стоимости в НУ.

Контроль стоимости ППА

Стоимость ППА можно проверить отчетом Анализ субконто с отбором по объекту аренды (Отчеты – Анализ субконто Основные средства).

В балансе право пользования активом отражается в сумме приведенной стоимости обязательства (остаток на счете 76.07 за вычетом процентных расходов и НДС) и доп. расходов.

Отражение в учете работ по установке двери

По примеру имеются дополнительные затраты по приведению помещения в состояние, пригодное к эксплуатации, поэтому формирование ППА еще не завершено.

Отразите дополнительные затраты документом Поступление (Акт, накладная, УПД) (Покупки – Поступление (акты, накладные, УПД) – Услуги).

Обратите внимание на заполнение графы Счета учета

Выберите счета учета для отражения в

- БУ — 08.04.2 «Приобретение основных средств»;

- НУ — 26 «Общехозяйственные расходы».

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 60.1 — учет работ в стоимости актива в БУ;

- Дт 26 Кт 60.1 — учет затрат на работы в НУ.

Признание расходов в БУ и НУ

Ежемесячно расходы признаются проведением регламентных операций в процедуре Закрытие месяца (Операции – Закрытие месяца):

- Амортизация и износ основных средств — расходы в БУ (в нашем примере это расходы по обычным видам деятельности п. 5, п. 9 ПБУ 10/99);

- Признание в НУ арендных платежей — расходы в НУ (в нашем примере это косвенные расходы пп. 10 п. 1 ст. 264 НК РФ).

- Начисление процентных расходов — прочие расходы в БУ (признаются в соответствии с графиком. PDF

Проведением регламентной операции Амортизация и износ основных средств в расходах БУ признается амортизация ППА:

Проведением регламентной операции Признание в НУ арендных платежей в расходах НУ признаются арендные платежи, начисленные за месяц.

Регламентная операция Начисление процентных расходов формирует проводку по признанию в расходах БУ начисленных процентов по графику.

Сумму процентных расходов за 2022 можно увидеть в Оборотно-сальдовой ведомости по счету 76.07.5 (Отчеты – Оборотно-сальдовая ведомость по счету).

Отражение в бухгалтерской отчетности

На 31.12.2022 остаточная стоимость ППА и обязательств по аренде отразится в бухгалтерском балансе.

Актив – Стоимость ППА:

Стоимость ППА = 1 560 000 – (65 000 х 7 мес.) = 1 105 000 руб.

Пассив – Стоимость Обязательства по аренде (ОА):

- Приведенная стоимость обязательства по аренде на 31.05.2022 — 1 545 377,53 руб.

- Арендные платежи за 2022 — 72 000 х 7 = 504 000 руб.

- Процентные расходы за 2022 — 88 060,07 руб.

- Стоимость ОА = 1 545 377,53 – 504 000 + 88 060,07 = 1 129 437,60 руб.

В ОФР за 2022 отражены расходы

- по начисленной амортизации ППА — 455 000 руб.

- по начисленным процентам — 88 060,07 руб.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как определить ставку дисконтирования арендатору

Поскольку арендатор (далее будем понимать в широком смысле – как арендатора и по финансовой аренде, он же лизингополучатель) отталкивается от альтернативного варианта – взять кредит и купить аналог вместо аренды или лизинга – то и в качестве ставки дисконтирования ему достаточно взять ставку по банковским кредитам. Только следует помнить, что кредиты надо выбирать сопоставимые по сумме и сроку пользования объектом аренды (лизинга).

Если подобные привлеченные кредиты уже есть на момент заключения договора аренды – ставку надо брать по ним. Если своих кредитов нет – нужно взять те, которые можно было бы взять (например, в банках, в которых размещены счета, или в банках, которые специализируются на выдаче таких кредитов). О таких вариантах написано в п. 15 ФСБУ 25/2018.

Как сформировать право пользования активом (ППА)

Арендатор на дату предоставления предмета аренды одновременно признает в бухучете два объекта: актив и обязательство.

По пункту 13 ФСБУ 25/2018 вы оцениваете право пользования активом по фактической стоимости. Она включает:

-

Величину первоначальной оценки обязательства по аренде.

-

Оплаченные арендные платежи, которые прошли с начала даты аренды.

-

Затраты арендатора на предмет аренды: нужно привести его в пригодное состояние, чтобы им можно было пользоваться.

-

Величину оценочного обязательства, которое при возврате предмета аренды, необходимо исполнить арендатору исходя из условий договора.

Отдельно про четвертый пункт. Это может быть обязательство по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, предмета аренды до нужного состояния (по договору).

Право пользования активом (ППА) учитывайте на счете 01 и амортизируйте. Срок полезного использования равен сроку аренды.

Отражение в учете услуг аренды

Арендные платежи отразите в 1С документом Поступление (акт, накладная, УПД) (Покупки – Поступление (акты, накладные, УПД) – Услуги аренды).

Обратите внимание на заполнение полей:

- Способ учета — Плата за право пользования предметами аренды.

- Счет учета — 76.07.1 «Арендные обязательства».

Проводки

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать в нижней части документа Поступление (акт, накладная).

Дисконтирование арендного обязательства.

После того, как вы определили все платежи, включаемые в арендное обязательство, как указано выше, получившуюся общую сумму необходимо дисконтировать для отражения приведенной стоимости платежей. Для дисконтирования используется одна из ставок:

Ставка, «заложенная в договоре аренды» (англ. ‘rate implicit in the lease’).

Использование этой ставки приведет к тому, что приведенная стоимость арендных платежей и негарантированная ликвидационная стоимость будут равны сумме справедливой стоимости базовых активов и любых первоначальных прямых затрат.

Cтавка привлечения дополнительных заемных средств арендатором (англ. ‘incremental borrowing rate’).

Эта ставка используется, если ставку, заложенную в договоре аренды, нельзя легко определить. Она должна отражать процентную ставку заимствования, по которой на дату начала арендных отношений арендатор мог бы привлечь заемные средства на аналогичный срок и при аналогичном обеспечении.

Пример расчета дисконтирования аренды

Рассмотрим классический пример договора лизинга и покажем, как рассчитать ставку дисконтирования по договору аренды.

Пусть между ООО «Один» (лизингодатель) и ООО «Два» (лизингополучатель) заключен договор лизинга автомобиля сроком на 3 года 01.01.2022. Лизингодатель купил автомобиль за 3 600 000 рублей (в том числе НДС 600 000 рублей). Ежемесячный платеж — 138 000 рублей (в том числе НДС 23 000 рублей).

Для расчета примера дисконтирования арендных платежей эксель обладает необходимым функционалом.

Применяем функцию СТАВКА для расчета ставки дисконтирования по аренде:

Вводим данные из примера и получаем ставку. Нажимаем ОК:

Далее составляем таблицу дисконтирования арендных платежей помесячно:

Скачать файл с расчетом дисконтированной стоимости арендных платежей можно здесь. В нем введена формула дисконтирования арендных платежей. Данный файл можно использовать как калькулятор дисконтирования арендных платежей, если ввести свои данные.

Как применять новый ФСБУ 25/2018 при аренде автомобиля мы писали в наших статьях:

- для арендатора;

- для арендодателя.