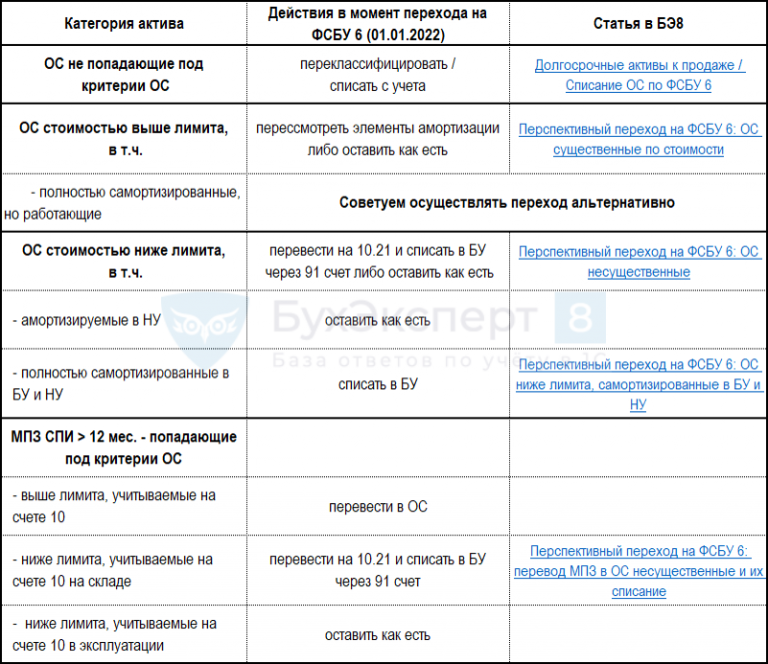

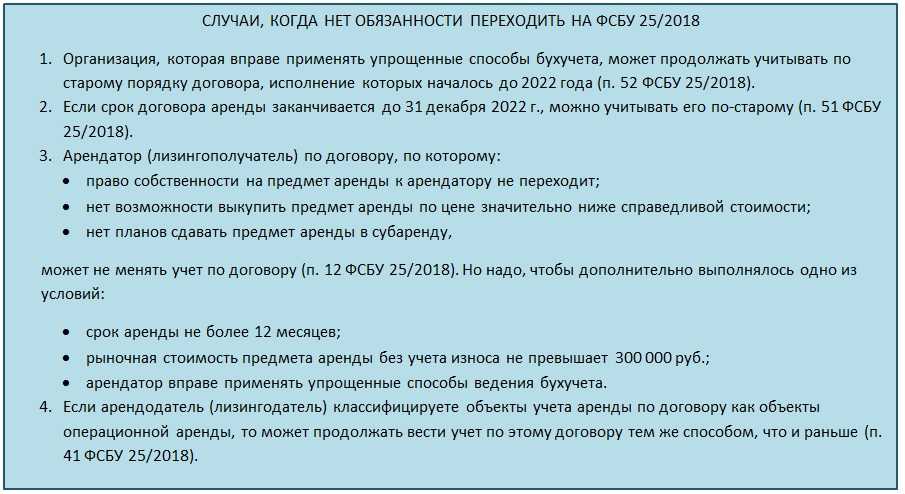

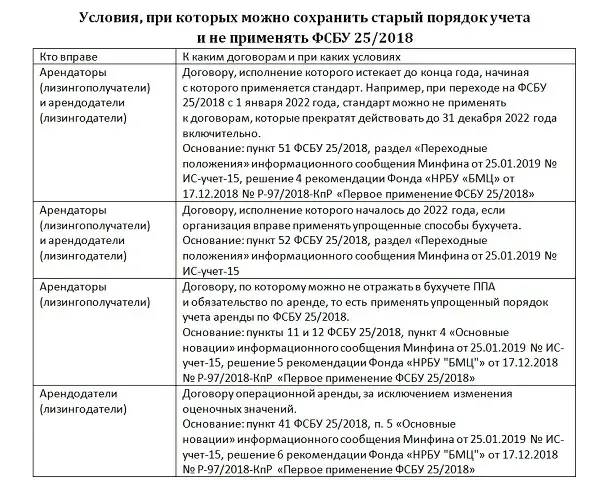

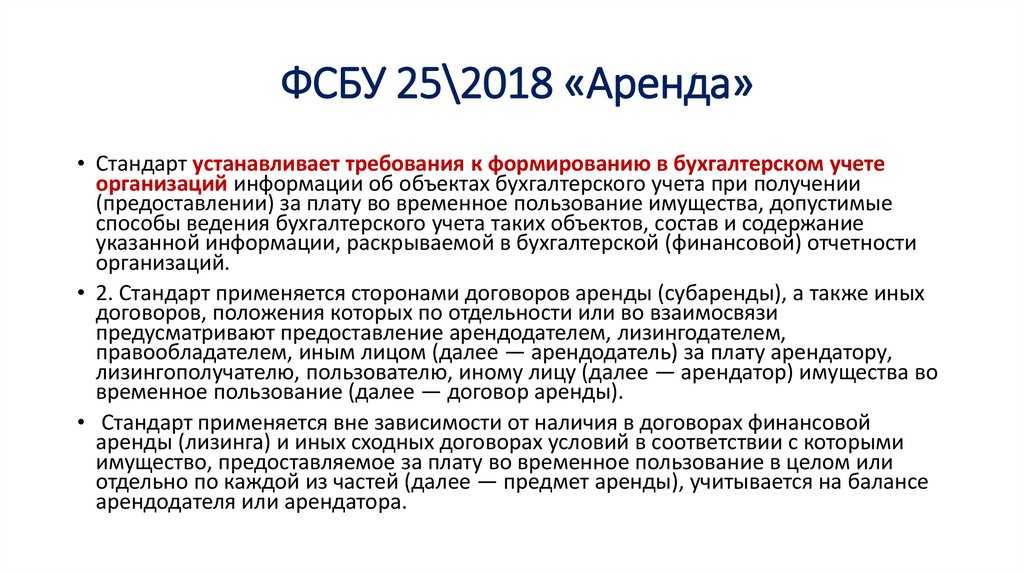

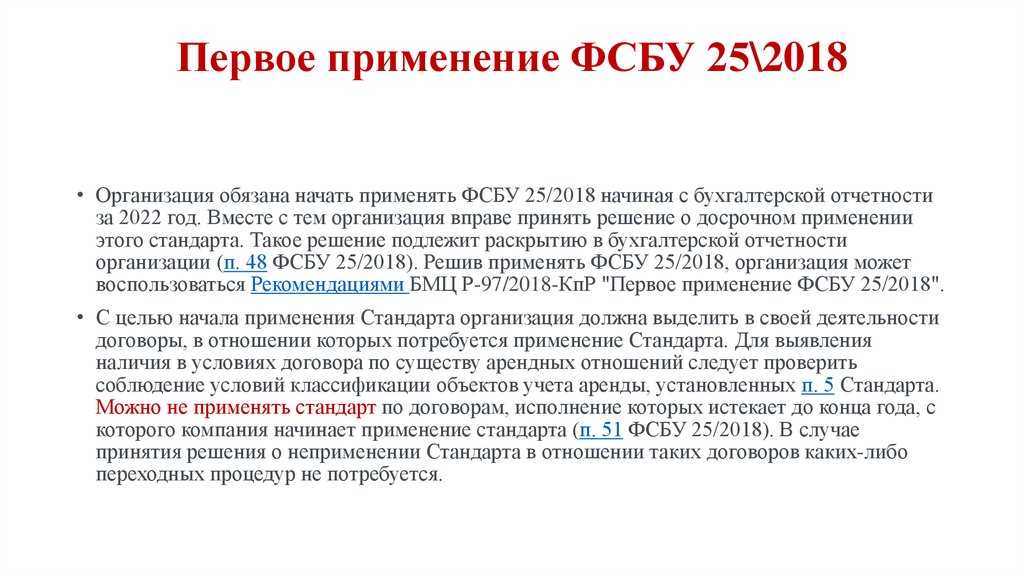

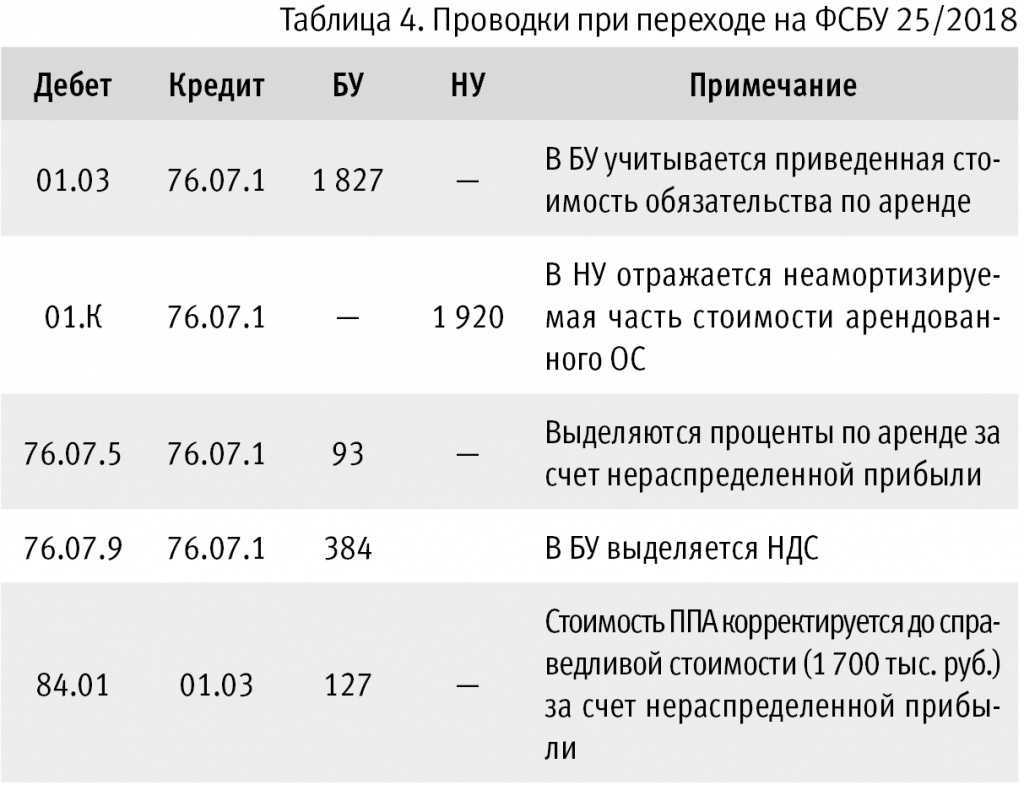

ФСБУ 25/2018: кто платит налог на имущество

Сделали капитальный ремонт здания с улучшением, у которого СПИ составляет 6 лет

Если вы сделали капитальный ремонт здания, в котором применены улучшения, и срок служебной письменной информации (СПИ) составляет 6 лет, необходимо определить, какой срок ФСБУ 25/2018 следует применять к договору аренды с возможностью продления.

Если договор аренды был заключен на 11 месяцев, а улучшения были внесены после заключения договора, то необходимо учитывать, что срок применения ФСБУ 25/2018 начинается со дня улучшения здания. Следовательно, если улучшения были сделаны ранее, чем за 6 лет до окончания договора, то на последующий срок договора аренды с пролонгацией ФСБУ 25/2018 применять не надо.

Применение ФСБУ 25/2018 к договору аренды

Договор аренды является одним из важных документов, регулирующих отношения между арендодателем и арендатором. Если договор аренды здания заключен на срок более 11 месяцев с возможностью его продления, возникает вопрос: следует ли применять ФСБУ 25/2018 без каких-либо изменений или договор аренды должен быть заключен на 6 лет?

ФСБУ 25/2018 определяет капитальные вложения и так называемый спи, или списание. Капитальные затраты — это затраты на капитальный ремонт или улучшение арендуемого здания. Списание — это процесс погашения этих затрат на протяжении срока аренды.

При заключении договора аренды на 11 месяцев с возможностью продления, стороны должны определить сроки и условия такой продления. Если договор аренды предусматривает продление на 6 лет, включительно с арендуемой площадью и стоимостью, то применение ФСБУ 25/2018 возможно без изменений.

Однако, если договор аренды не содержит условий о продлении на 6 лет, стороны могут сделать применение ФСБУ 25/2018 без изменений в отношении процесса списания, но не в отношении срока аренды. В этом случае, стороны должны будут заключить новый договор аренды, чтобы определить продолжительность последующей аренды и применять ФСБУ 25/2018 к новому договору.

Таким образом, применение ФСБУ 25/2018 к договору аренды на 11 месяцев с возможностью продления зависит от условий, которые стороны заключили в договоре. Если договора не содержит условий о продлении на 6 лет, то стороны должны дополнительно заключить новый договор для определения срока аренды и продолжить применение ФСБУ 25/2018.

Понятие «Аренда»

В первую очередь, разберем само понятие «аренды», которое приводится в ФСБУ 25/2018 и МСФО (IFRS) 16 «Аренда».

Согласно МСФО (IFRS) 16 «Аренда» договор в целом или его отдельные компоненты являются договором аренды, если по этому договору передается право контролировать использование идентифицированного актива в течение определенного периода в обмен на возмещение (МСФО (IFRS) 16, см. также Руководство по применению, пункты В9 – В31).

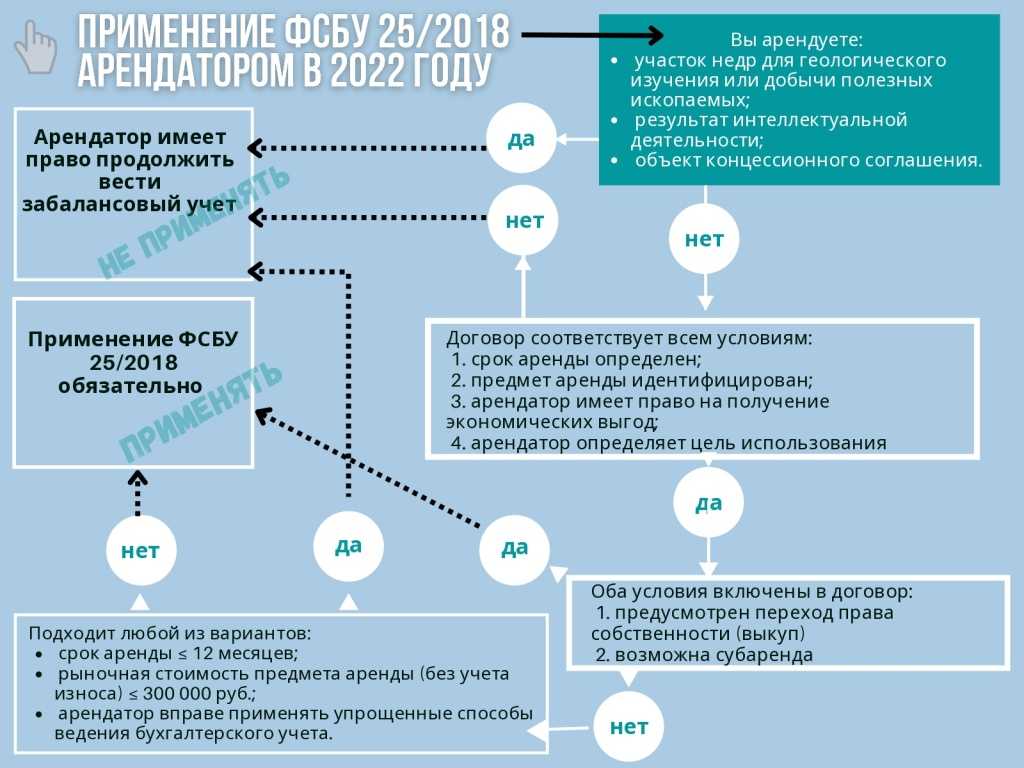

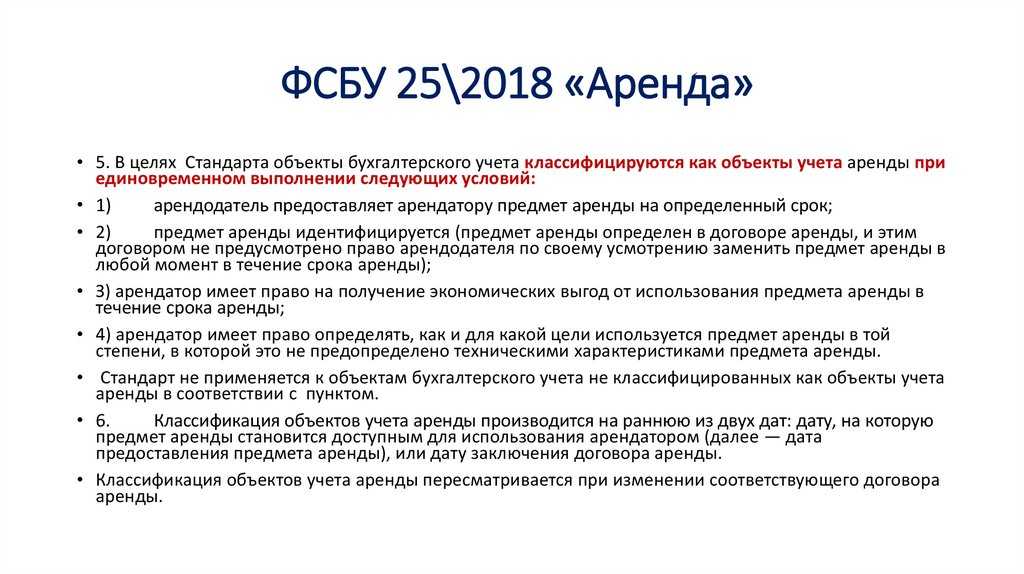

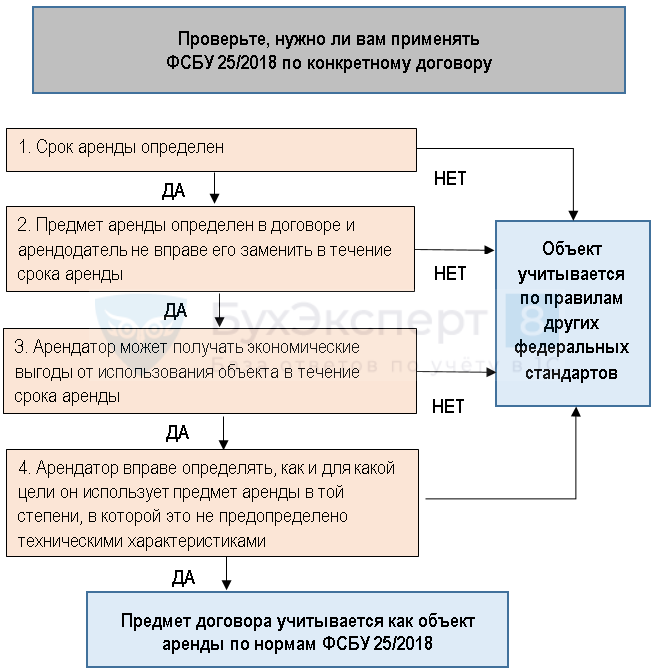

Объекты бухгалтерского учета классифицируются как объекты учета аренды при единовременном выполнении следующих условий (п. 5 ФСБУ 25/2018):

1) арендодатель предоставляет арендатору предмет аренды на определенный срок.

При этом период времени может описываться через объем использования идентифицированного актива (например, количество единиц продукции, которые будут произведены с использованием единицы оборудования) (п. 10 МСФО 16).

2) предмет аренды идентифицируется (предмет аренды определен в договоре аренды, и этим договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в любой момент в течение срока аренды).

Например, путем указания идентификационного номера автомобиля, его марки и модели.

3) арендатор имеет право на получение экономических выгод от использования предмета аренды в течение срока аренды;

Экономические выгоды — чтобы контролировать использование идентифицированного актива, клиент должен иметь право на получение практически всех экономических выгод от использования актива в течение срока использования. Например, за счет использования актива напрямую в течение всего периода действия договора или за счет субаренды. При этом нужно учитывать условия использования актива в рамках сферы действия договора.

4) арендатор имеет право определять, как и для какой цели используется предмет аренды в той степени, в которой это не предопределено техническими характеристиками предмета аренды.

Оценка того, является ли договор в целом или его отдельные компоненты договором аренды, производится в момент заключения договора, а также в случае изменения условий данного договора.

Что подразумевается под договором аренды без срока?

Договор аренды без срока, также известный как договор аренды на неопределенный срок, предполагает аренду объекта недвижимости на неопределенный период времени. В отличие от обычного договора аренды, где есть четко установленный срок, договор аренды без срока позволяет арендатору и арендодателю не ограничивать время аренды и продлевать ее по их усмотрению.

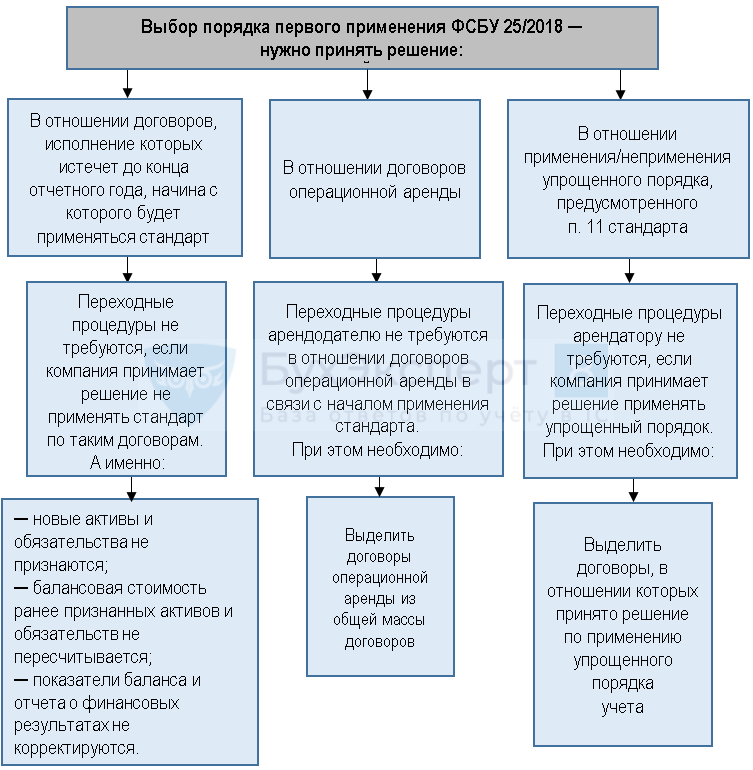

Если договор аренды на 11 месяцев с возможностью продления был заключен до вступления в силу Федерального стандарта бухгалтерского учета № 25/2018, который предусматривает обязательное определение срока аренды, то в этом случае можно применять договор аренды без срока. Однако необходимо учесть, что при пролонгации такого договора, он уже будет попадать под действие ФСБУ 25/2018.

Договор аренды без срока может быть применен, если здание или капитальный ремонт такого здания, на котором был заключен договор аренды, предусматривают долгосрочное использование и улучшение. Также этот договор может быть заключен в случае, если арендатору необходимо определить длительность аренды после истечения срока, предусмотренного законом.

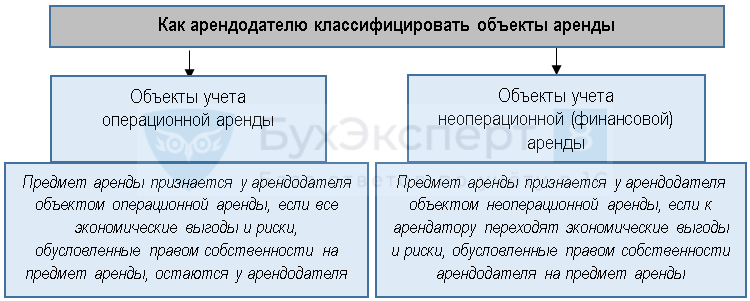

Что изменилось в учете арендодателя

Основные моменты договора аренды без срока

В рамках контекста обсуждения применения ФСБУ 25/2018 к договору аренды на 11 месяцев с возможностью продления, особое внимание стоит уделить основным моментам договора аренды без срока. Что такое договор аренды без срока и как его заключить?

Что такое договор аренды без срока и как его заключить?

Как определить срок договора аренды без срока?

В случае заключения договора аренды без срока, необходимо ясно определить срок его действия. В соответствии с ФСБУ 25/2018 срок такого договора принято определять в соответствии с ремонтным циклом, который составляет 6 лет.

Что делать, если улучшения здания были сделаны в период аренды?

Если в период действия договора аренды без срока были произведены улучшения здания, то важно учесть, что эти улучшения могут быть признаны улучшениями основных средств и внесены в бухгалтерский учет арендатором. Следует также учитывать, что улучшения, сделанные арендатором, могут быть рассчитаны на промежуток времени, необходимый для их амортизации, но не более срока договора аренды

Что делать, если возникла необходимость в пролонгации договора аренды без срока?

Если возникла необходимость продлить договор аренды без срока, то стороны должны договориться о продлении, приняв во внимание требования ФСБУ 25/2018

При этом важно учесть, что продление договора аренды без срока может быть ограничено обновлением объектов аренды и не может быть бессрочным

Необходимость применения ФСБУ 25 и определение срока договора аренды

ФСБУ 25/2018 – это система бухгалтерских стандартов, которая регулирует учет договоров аренды. В соответствии с данными стандартами, договор аренды следует относить к одному из двух типов: спи или здания улучшений.

Если договор аренды является спи, то его срок должен быть указан явно в самом договоре. В случае договора аренды здания улучшений, его срок определяется как наиболее короткий из двух вариантов: фактическое время исполнения договора или предполагаемый срок использования здания.

Для определения срока договора аренды на 11 месяцев с возможностью продления следует учесть следующие моменты:

- Сначала необходимо рассмотреть, является ли здание капитальным или подлежит улучшению. Если здание является капитальным, то срок договора может составлять 11 месяцев без возможности продления.

- Если здание подлежит улучшению, то необходимо определить предполагаемый срок использования здания. Это может быть, например, несколько лет в зависимости от планируемых ремонтов и улучшений.

- При заключении договора аренды на 11 месяцев следует учесть, что возможно его продление на дополнительный период. В данном случае, с учетом требований ФСБУ 25/2018, следует указать в договоре возможность продления и определить срок последующей аренды.

Таким образом, применение ФСБУ 25/2018 к договору аренды позволяет определить срок договора в зависимости от его типа и учесть возможность продления на основе требований стандартов учета. В случае договора аренды на 11 месяцев с возможностью продления, необходимо правильно определить срок и предусмотреть его продление при заключении договора.

Классификация операций как договора аренды

Однако, на практике существует вероятность, что документ может называться «договор аренды», но фактически не относится к сфере применения ФСБУ 25/2018 и МСФО (IFRS) 16. А следовательно, учитываться по правилам, регулируемым другими нормативными документами по бухучету.

В данной статье, на примерах разберем подобные случаи.

Примеры договоров, которые не попадают в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16:

Пример 1. Компания заключила с транспортной компанией договор на аренду рекламной поверхности в городских автобусах.

В договоре зафиксирован дизайн-макет размещаемой Компанией рекламы, который Компания не вправе изменить в одностороннем порядке без согласования с транспортной компанией. Компания не имеет права передавать право на размещение рекламы другим лицам.

В договоре также описано количество автобусов, на которых будет размещаться реклама Компании, и их маршруты следования, но конкретные транспортные средства не зафиксированы.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

отсутствует идентицифированный актив;

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива.

Пример 2. Компания заключила с физическим лицом (сотрудником Компании) договор аренды автомобиля.

В договоре определен порядок использования автомобиля только в рабочие часы Компании, оплата аренды производится исходя из фактически отработанного сотрудником времени. Порядок использования автомобиля в нерабочее время договором отдельно не оговорен.

Компания не имеет права передавать арендованный автомобиль в субаренду.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

арендатор не имеет права определять способ использования актива в нерабочее время.

Пример 3. Компания заключила договор аренды парковочного места в подземном паркинге.

В договоре определено, что на парковочном месте может размещаться только конкретный автомобиль (зафиксирован регистрационный номер), при этом администрация паркинга может по своему усмотрению менять местоположение выделяемого для Компании парковочного места.

Компания не имеет права передавать парковочное место в субаренду или использовать его для иных целей.

Вывод: Такой договор не попадает в сферу применения ФСБУ 25/2018 и МСФО (IFRS) 16 (и не признается договором аренды), поскольку:

-

арендатор не может получать все экономические выгоды от использования актива;

-

отсутствует идентификация актива (конкретное парковочное место не закреплено).

Таким образом, я, как действующий аудитор, порекомендую специалистам, применяющим ФСБУ 25/2018, прежде чем формировать профессиональные суждения и производить расчеты по договорам аренды, в первую очередь, необходимо определить относится ли конкретный договор аренды к сфере применения ФСБУ 25/2018. И от данного решения будет зависеть порядок бухгалтерского учета данного договора.

Согласовать с Минфином

Последняя редакция действующего в России Плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н) меняла его содержание в 2010 году (приказ Минфина России от 08.11.2010 № 142н).

При этом сохраняют силу положения Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н), согласно которым «для учета специфических операций организация может (только! — М.П.) по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета».

Таким образом, методологическая свобода при формировании рабочего плана счетов организации ограничивается субсчетами к синтетическим счетам Плана счетов. Далее — только по согласованию с Минфином! Абсурдно, конечно. Так и представляется некое ООО «Огонек», согласующее с Минфином введение дополнительного счета бухгалтерского учета. Но «Duralexsedlex» — ничего не поделаешь!

В настоящее время «не занятой» позицией среди номеров синтетических счетов учета внеоборотных активов выступает счет 06. В предыдущей редакции Плана счетов она предназначалась для отражения долгосрочных финансовых вложений. Не будет нарушением предписаний действующих нормативных правовых актов включение в рабочий план счетов организации в соответствии с пунктом 4 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н) синтетического учета 06 «Права пользования активами». Однако формально это потребует проведения соответствующих согласований с Минфином России, итоги которых предсказать сложно.

Здесь, в частности, исходя и из требования рационального ведения бухгалтерского учета (п. 6 ПБУ 1/2008), можно порекомендовать использовать для отражения операций с правами пользования активами специального субсчета к счету 01 «Основные средства», что с точки зрения МСФО хотя и противоречит буквальному прочтению предписаний ФСБУ 25/2018 и ФСБУ 6/2020, не имеет никакого принципиального значения.

Срок аренды

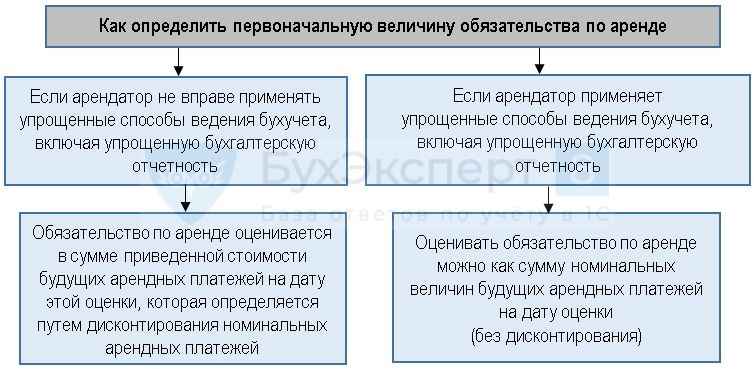

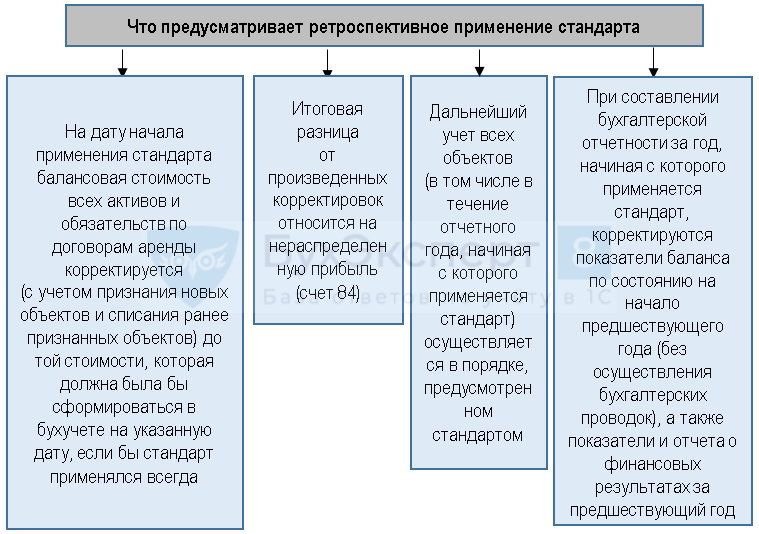

Срок аренды рассчитывается исходя из сроков и условий арендного договора (включая периоды, не предусматривающие арендных платежей), учитывая возможности изменения (п. 9 ФСБУ 25/2018).

Срок аренды — оценочное значение, которое пересматривается в случае изменения факторов — перспективно!

При определении срока договора принимаются во внимание (п. 9 ФСБУ 25/2018):

- срок, указанный в договоре;

- условия продления или сокращения срока;

- намерения по продлению или сокращению срока аренды.

Капитальный ремонт и неотделимое улучшение – факторы, говорящие о намерении арендовать здание, минимум, 6 лет. Этот срок можно считать сроком договора. В дальнейшем его можно переоценить.

Следует изучить условия одностороннего расторжения бессрочного договора аренды. Если установлен срок:

- после которого можно расторгнуть договор, например, 1 год

- за который нужно предупредить о расторжении договора, например, 6 месяцев,

то это и будет сроком договора, по примеру – 1,5 года.

Если условий нет, то сроком договора считается для (ст. 610 ГК РФ):

- недвижимости – 3 месяца;

- остального имущества – 1 месяц.

В этом случае можно не применять ФСБУ 25 к предмету аренды.

Если срок аренды не определен договором?

Действия с договором аренды свыше 1 года после регистрации

Любые изменения и допсоглашения к зарегистрированному договору тоже нужно регистрировать.

Когда срок аренды завершится, нужно обратиться в Росреестр, чтобы снять обременение с объекта. Для этого надо предъявить соглашение о прекращении договора, подписанное обеими сторонами, и заявление.

Если стороны решили расторгнуть договор аренды до окончания его срока, необходимо составить соглашение и зарегистрировать окончание договора. Для этого в Росреестр подают заявление, приложив соглашение и акт приёма-передачи. В 2023 году стоимость пошлины за регистрацию расторжения уменьшили: сейчас она составляет 1000 рублей для бизнеса, а для граждан и ИП — 350 рублей.

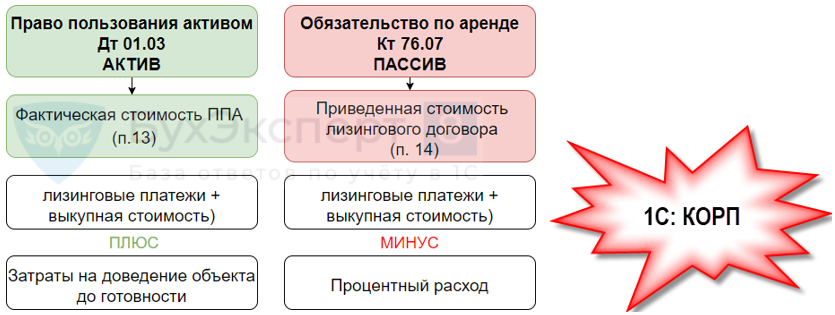

Амортизация права пользования активом

Пунктом 17 ФСБУ 25/2018 определяется, что «стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются». Данное предписание по своей формулировке полностью воспроизводит соответствующее положение пункта 27 ФСБУ 6/2020 «Основные средства», согласно которому «стоимость основных средств погашается посредством амортизации». Такая схожесть формулировок может привести к выводу о необходимости отражения фактов амортизации прав пользования активами по той же методологии, что и основных средств — с использованием отдельного синтетического счета учета амортизационных отчислений.

Вместе с тем раздел «Внеоборотные активы» действующего Плана счетов не содержит специальной позиции, могущей служить целям ведения синтетического учета амортизации прав пользования активами. Отсюда, по нашему мнению, не будет нарушением предписаний нормативных правовых актов отражать начисление амортизации непосредственно списанием ее сумм со счета, на котором учитываются такие права, например, с субсчета «Права пользования активами» счета 01 «Основные средства».

Эта возможность косвенно подтверждается и предписанием пункта 16 ФСБУ 25/2018, согласно которому «в случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом».

Обратите внимание, в отличие от соответствующих положений ФСБУ 6/2020, где в пункте 17 определяется, что «переоценка отличных от инвестиционной недвижимости основных средств проводится путем пересчета их первоначальной стоимости и накопленной амортизации», ФСБУ 25/2018 говорит только о переоценке самого права пользования активом, что в принципе не предполагает наличие отдельно отражаемых величин амортизации прав пользования активами как самостоятельного объекта учета.

Следовательно, начисление амортизации права пользования активом, признанного элементом внеоборотных средств организации, может отражаться записями по дебету счетов учета затрат и кредиту счета учета прав пользования активами.

Специальным предписанием пункта 18 ФСБУ 25/2018 устанавливается, что «величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей».

Соответственно, начисление процентов может быть отражено записью по дебету счета учета затрат и кредиту счета 76 «Обязательства по аренде» на сумму начисляемых процентов. Погашение обязательства организации-арендатора по процентам к обязательству по аренде может быть отражено записью по дебету счета 76 «Обязательства по аренде» в корреспонденции со счетами учета денежных средств.

* * *

В следующей статье мы продолжим рассмотрение предписаний ФСБУ 25/2018 «Бухгалтерский учет аренды».

https://buh.ru/articles/documents/145593/

Нужно ли применять ФСБУ 25 для договора аренды на 11 месяцев с последующей пролонгацией?

ФСБУ 25/2018 — это Федеральные стандарты бухгалтерского учета, которые обязательно применяются при составлении финансовой отчетности предприятий. В соответствии с данным стандартом, если договор аренды на 11 месяцев с возможностью последующей пролонгации имеет признаки капитального строительства или улучшения здания, то его необходимо отражать в бухгалтерии.

Для определения, нужно ли применять ФСБУ 25/2018 к договору аренды на 11 месяцев с последующей пролонгацией, необходимо рассмотреть следующие факторы:

- Срок аренды: Если договор аренды на 11 месяцев заключен без указания срока его продолжительности, то он считается заключенным на неопределенный срок. В этом случае договор аренды не подпадает под действие ФСБУ 25/2018.

- Сделали ли арендаторы какие-либо работы по капитальному ремонту или улучшению здания: Если арендаторы выполнили работы по капитальному ремонту или улучшению здания, то договор аренды подпадает под действие ФСБУ 25/2018.

- На основании какого закона был заключен договор аренды: Если договор аренды заключен на основании Гражданского кодекса РФ, то он не подпадает под действие ФСБУ 25/2018. Однако, если договор аренды заключен на основании иного закона или иного нормативного акта, то необходимо определить, подпадает ли он под действие ФСБУ 25/2018.

Таким образом, для определения, нужно ли применять ФСБУ 25/2018 к договору аренды на 11 месяцев с последующей пролонгацией, необходимо учитывать указанные факторы. Если договор аренды имеет признаки капитального строительства или улучшения здания, то его необходимо отражать в бухгалтерии в соответствии с требованиями ФСБУ 25/2018.

Применение ФСБУ 25 к договору аренды на 11 месяцев с возможностью продления

В соответствии с ФСБУ 25 аренда отражается на балансе арендатора и арендодателя в зависимости от характера арендованного имущества. В случае когда арендуемое имущество является основными средствами, зданиями или сооружениями, арендатор применяет ФСБУ 6 «Основные средства» или ФСБУ 16 «Нематериальные активы».

Если договор аренды предусматривает проведение капитального ремонта или улучшения здания, то срок аренды может быть определен в соответствии с ФСБУ 25. В случае, если срок аренды составляет менее 11 месяцев и не указан в договоре, необходимо учитывать возможность пролонгации договора.

В случае, если договор аренды не предусматривает проведение капитального ремонта или улучшения здания, срок аренды может быть определен как срок договора, указанный в договоре на аренду.

Также следует учитывать, что ФСБУ 25 применяется к договорам аренды на сроки более 11 месяцев без возможности продления, а для договоров на сроки до 11 месяцев с возможностью продления применяются требования ФСБУ 6 или ФСБУ 16 в зависимости от характера арендованного имущества.

Анализ каждого договора аренды и лизинга

Для применения ФСБУ 25 необходимо анализировать каждый договор в отношение каждого предмета аренды, соблюдая приоритет экономического содержания условий договора над его юридической формой:

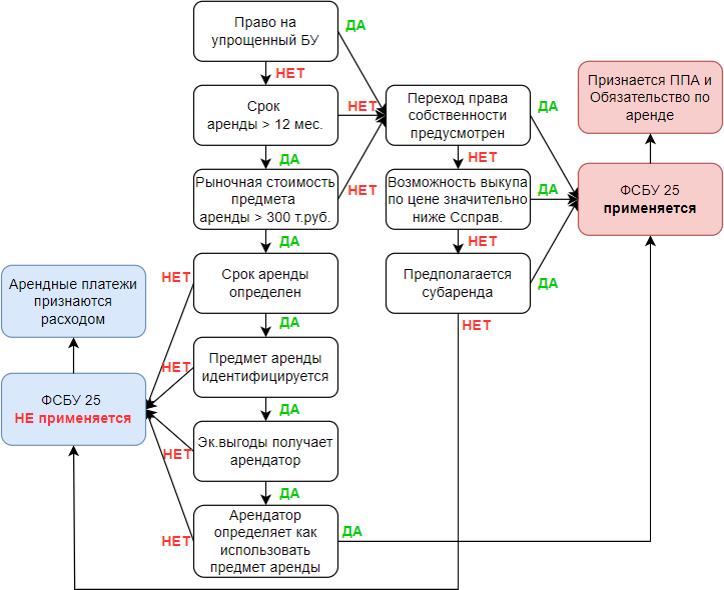

- не все договоры в названии которых есть слово «аренда» или «лизинг» определяют реальные арендные отношения;

- договор, не являющийся по форме арендным, может быть таким по существу – необходимо применять к нему ФСБУ 25 (п. 5, 11, 12 ФСБУ 25/2018, Квалификация аренды по IFRS-16 (Приложение В)).

Независимо от статуса арендодателя, если договор отвечает условиям аренды, следует применять ФСБУ 25.

Стандарт применяется сторонами договоров аренды (субаренды), а также иных договоров, которые по сути предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом за плату арендатору, лизингополучателю, пользователю, иному лицу имущества во временное пользование (п. 2 ФСБУ 25).

Далее анализируется срок договора и рыночная стоимость предмета аренды на предмет признания ППА.

Краткие выводы

- Сведения о договоре аренды, заключённом на срок более 12 месяцев, нужно внести в ЕГРН. Условия документа начинают действовать в момент регистрации в Росреестре.

- Если договор аренды недвижимости на срок более года не зарегистрировать, наследники владельца не будут его исполнять, а арендатор не сможет вычесть сумму арендных платежей из налогооблагаемой базы или получить лицензию на коммерческую деятельность в помещении.

- Заявление можно подавать в МФЦ или Росреестр. Нужно оплатить госпошлину и взять с собой договор аренды, акт передачи, паспорта участников и доверенности представителя, учредительные документы юрлица, а также документы владельца на право собственности на недвижимость.

- Дополнительные документы потребуются, если собственник несовершеннолетний или недееспособный, арендуется только часть дома или офиса, недвижимость куплена владельцем в браке, для компании-арендатора сумма арендных платежей превышает четверть от стоимости всего имущества или если объект недвижимости находится в залоге у банка.

- Договор зарегистрируют за 7 дней, если обратиться в Росреестр, и за 9 дней, если прийти в МФЦ.

- Регистрацию могут приостановить, если собственник запретил выполнять сделки с недвижимостью без своего присутствия, предоставлены не все документы, в них есть несоответствия, недочёты или на плане объекта присутствуют красные линии.

- После регистрации договора любые его изменения, допсоглашения и расторжение также необходимо регистрировать.