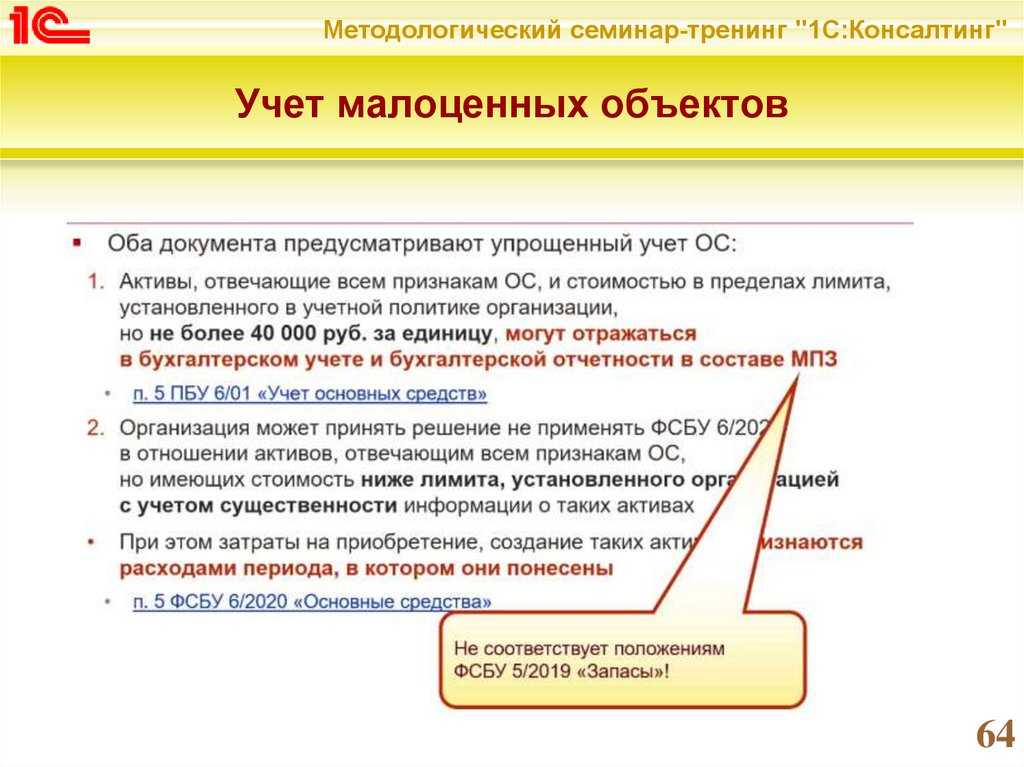

Какой лимит стоимости основных средств установили

Раньше предельная величина стоимости основных средств была 40 000 руб. Организация могла установить лимит меньшего размера (п. 5 ПБУ 6/01). Но не более.

Сейчас предельная величина не определена. Компания вправе установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). Объекты со сроком полезного использования больше года, но стоимостью ниже лимита разрешено списывать в расходы сразу.

Лимит стоимости надо было прописать в учетной политике.

Помимо основных средств еще надо применять другие пять ФСБУ. Мы уже разобрали их с профи в бухгалтерском учете. Вам осталось только посмотреть и применить в работе.

Все ФСБУ, необходимые бухгалтеру Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация.

Научитесь работать со всеми ФСБУ без штрафов.Получите официальное удостоверение на 144 ак. часа. Внесем его в госреестр ФИС ФРДО, оригинал отправим вам по почте.Сможете изменить учетную политику под новые правила бухучета.

Что уточнить

Минфин пояснил, что сумму лимита нужно установить в расчете на каждый отдельный объект. А не на группу активов в целом (письмо от 25.08.2021 № 07-01-09/68312).

Лимит определяйте исходя из существенности информации об активах. Но здесь возможны конфликты с налоговиками. Если лимит будет слишком большой, то часть активов может выпасть из-под налога на имущество.

Безопасно установить лимит такого же размера, как в налоговом учете – 100 тыс. руб. (). Кроме того, так вы еще и синхронизируете два вида учета.

Похожие курсы

Семинар, 8 академических часов

5 марта 2024

Москва

10:00-17:00

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 8 академических часов

5 марта 2024

10:00-17:00

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 7 академических часов

11 марта 2024

Москва

10:00-17:00

Последний раз заказывали недавно

14 250 руб.

15 000 руб.

Семинар, 7 академических часов

11 марта 2024

10:00-17:00

Последний раз заказывали недавно

11 875 руб.

12 500 руб.

Семинар, 6 академических часов

18 марта 2024

10:00-15:00

Скидка 7%

10 137 руб.

10 900 руб.

Посмотрите похожие семинары по бухгалтерии (74) и выбирайте подходящее! Обращаем ваше внимание на список курсов по бухгалтерскому учету, налогообложению и аудиту (261) или семинаров по основным средствам (194), а также вам могут быть интересны риск менеджер обучение (171), полный список курсов и приятная скидка!

В программе вебинара

- Признание в учёте капитальных вложений и основных средств. Различие состава основных средств в бухгалтерском и налоговом учёте. Квалификация основных средств (в т.ч. проблема эксплуатации незавершённых объектов, поэтапный ввод недвижимости). Различие бухгалтерского и налогового подхода к выделению инвентарных объектов

- Малоценные объекты: учёт сегодня, перспективы на будущее, налоговые риски. Затраты на их ремонт и модернизацию

- Новые виды активов: инвестиционная недвижимость, долгосрочные активы, предназначенные для продажи – порядок бухгалтерского учёта, как эти объекты учитываются в налоговом учёте

- Порядок учёта приобретения, создания, сооружения основных средств:

- – оценка основных средств при принятии к учёту (формирование первоначальной стоимости): что можно и что нельзя включать в состав капитальных вложений?

- – осуществление капитальных вложений за счёт заемных средств

- – оценка капитальных вложений, оплаченных неденежными средствами (по договорам мены)

- – оформление изменения первоначальной стоимости объектов основных средств, если документы по операциям, связанным с их приобретением, поступили значительно позже начала эксплуатации

- Включение в стоимость основных средств резерва на их утилизацию и ликвидацию. В каких случаях создаётся резерв? Формирование разниц по налогу на прибыль

- Осуществление капитальных вложений на условиях отсрочки (рассрочки) их оплаты. Когда можно «отключить» данный механизм? Как такой порядок учёта влияет на налог на прибыль и «входной» НДС?

- Затраты на монтаж, демонтаж и перемещение основных средств: при формировании первоначальной стоимости, при последующих перемещениях, при выбытии

- Элементы амортизации основных средств: ликвидационная стоимость, срок полезного использования – их первоначальная оценка и последующий пересмотр. Амортизация основных средств для целей бухгалтерского и налогового учёта: различия, сложные ситуации и ошибки

- Ремонт и модернизация (реконструкция) основных средств: разграничение, документальное оформление, налоговые риски. Капитализация затрат на ремонт, техосмотр и техобслуживание: когда она необходима, какие первичные документы следует оформить, минимизация различий в бухгалтерском и налоговом учёте

- Обесценение капитальных вложений и основных средств: в каких случаях оно необходимо, как рассчитать его величину, как отразить в бухгалтерском учёте и отчётности? Формирование временных разниц по налогу на прибыль

- Учёт доходов и расходов от выбытия незавершённых капитальных вложений и основных средств: продажа, внесение в уставный капитал, обмен, безвозмездная передача и др. Риски по НДС при списании основных средств до завершения срока их полезного использования

- Запасы, остающиеся в процессе ремонта, реконструкции/модернизации и демонтажа (ликвидации) внеоборотных активов. Различие правил бухгалтерского и налогового учёта, возможности по их сближению. Долгосрочные активы, предназначенные для продажи: что это такое, взаимосвязь с незавершёнными капитальными вложениями, основными средствами и запасами

- Формирование учётной политики организации по операциям с основными средствами

- Инвентаризация основных средств и незавершённых капитальных вложений, отражение её итогов. Взыскание ущерба с виновных лиц. Последствия для целей налога на прибыль, НДС и НДФЛ

- Отражение операций с основными средствами в бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств. Что должно быть раскрыто в пояснениях к отчётности?

- Ответы на вопросы, практические рекомендации

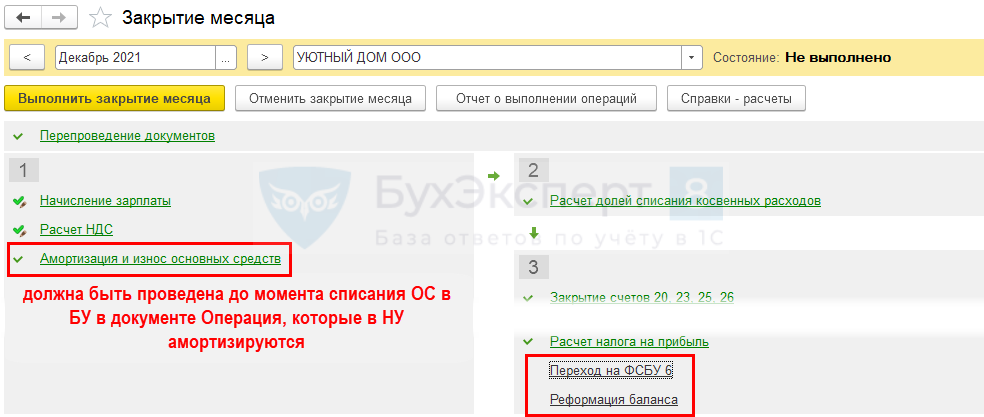

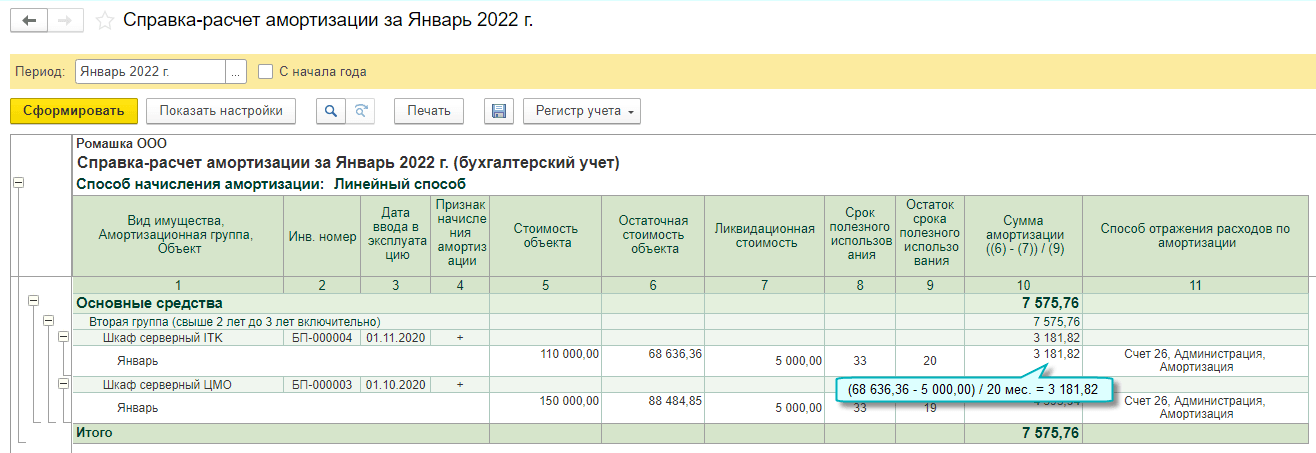

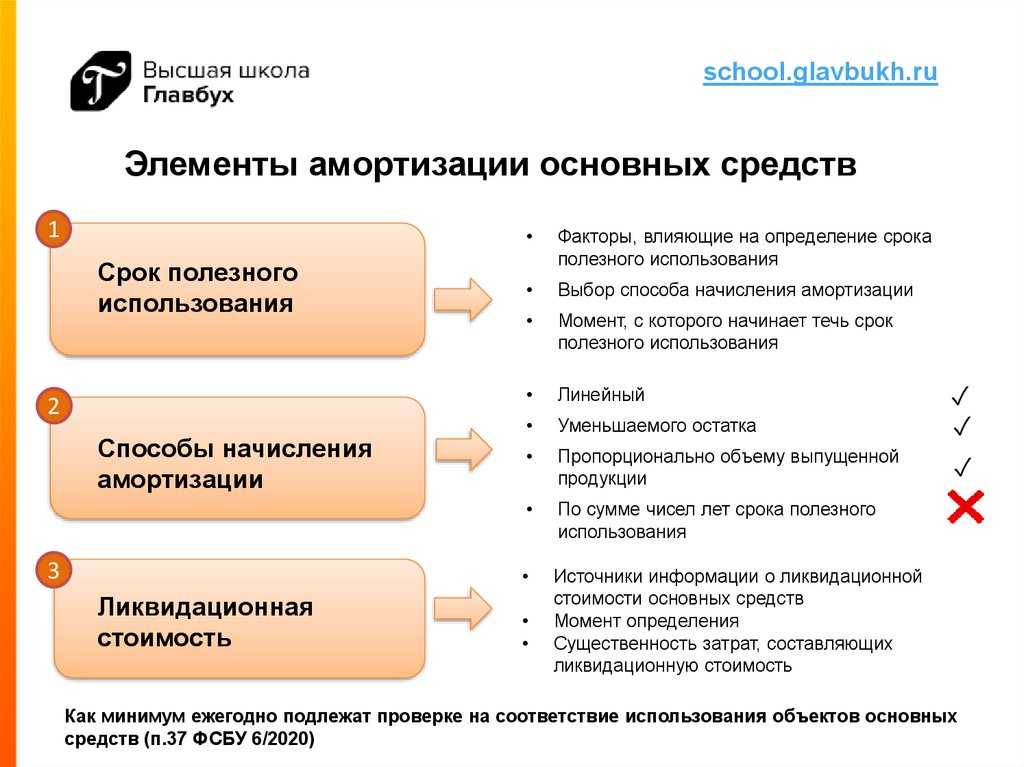

Как решили считать амортизацию

Определите дату начала амортизации

Раньше амортизацию начисляли только по одному правилу: с 1-го числа месяца, который следует за месяцем, когда объект приняли на учет (п. 21 ПБУ 6/01). А прекращали – с 1-го числа месяца, следующего за месяцем, когда стоимость объекта погашена. Или он снят с учета (п. 22 ПБУ 6/01).

Сейчас амортизация начинается и прекращается сразу же с даты признания объекта в учете, и с даты его списания. Однако разрешено применять и старые правила (п. 33 ФСБУ 6/2020). Этот выбор также должен был быть зафиксирован в учетной политике.

Выберите способ амортизации

Новый стандарт оставил три способа амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции. А варианта «по сумме чисел лет срока полезного использования» больше нет.

При этом в стандарте убрали формулу для способа уменьшаемого остатка. Теперь компания должна разработать ее сама.

Что уточнить

В отличие от бухучета, в налоговом учете по срокам амортизации ничего не изменилось. Начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию (). Прекращается амортизация также с 1-го числа следующего месяца (,). Поэтому лучше и в бухучете продолжать пользоваться старыми правилами.

А вот способы амортизации, кроме линейного, придется пересмотреть. Если использовали способ «по сумме чисел лет» – замените его. Например, способом «уменьшаемого остатка».

Для способа «уменьшаемого остатка» можно использовать формулу из ПБУ 6/01. Исходя из остаточной стоимости объекта на начало года, срока полезного использования и коэффициента не выше 3. Размер коэффициента должна установить организация. А формулу пропишите в учетке.

Что относится к запасам в соответствии с ФСБУ 5/2019

Какие методы применяют для оценки ОС?

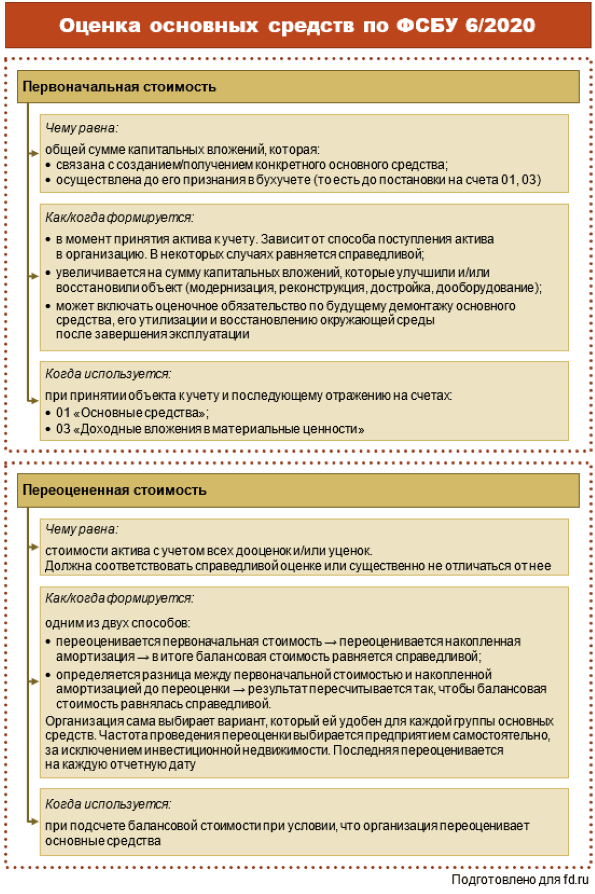

Оценить основные средства компании можно тремя способами:

-

по первоначальной стоимости;

-

по восстановительной стоимости;

-

по остаточной стоимости.

Организация приобретает, строит или изготавливает основные средства, оплачивает их транспортировку к месту эксплуатации и подготовку к использованию. Сумма фактических расходов на все эти манипуляции в ценах, которые действуют на момент создания, покупки и начала эксплуатации, и будет первоначальной стоимостью ОС. Ее бухгалтеры будут использовать при постановке ОС на баланс, поэтому ее еще называют балансовой стоимостью. А еще первоначальная стоимость будет базой для расчета амортизационных отчислений.

Со временем стоимость ОС меняется. При постоянной эксплуатации оборудование, транспорт изнашиваются, их рыночная стоимость снижается. Недвижимость же наоборот может вырасти в цене — если район, где она расположена, стал более востребованным, популярным. Чтобы привести балансовую стоимость ОС в соответствие с реальной рыночной стоимостью в изменившихся условиях, проводят переоценку. Эта процедура необязательная, добровольная — каждая компания имеет право решать это для себя. Но если начинать проводить переоценку, придется делать это на регулярной основе (не чаще раза в год).

Переоценка дает возможность определить восстановительную стоимость ОС — сумму, которую необходимо было бы потратить в текущий момент, чтобы приобрести, построить или произвести материальные объекты по действующим рыночным ценам.

Остаточной стоимостью ОС будет оценка основных фондов с учетом износа. Она равна разнице между первоначальной (или восстановительной) стоимостью и начисленными амортизационными расходами. Эта сумма фигурирует в бухгалтерском балансе — по ней в отчетах отражаются основные средства.

Стоит иметь в виду, что нормативная база, регламентирующая финансовую отчетность компаний, постоянно обновляется. Совершенствуются механизмы и инструменты ведения учета. Быть в курсе всех новшеств и своевременно внедрять их на предприятии, чтобы избежать проблем с контролирующими органами и соответствовать актуальным требованиям, поможет систематическое повышение квалификации по экономике.

Если же вы хотите сменить сферу деятельности, освоить новую или смежную специальность, ваш вариант — профессиональная переподготовка по экономике.

Что даёт статус субъекта малого бизнеса

Как мы уже говорили, государство создаёт для микро- и малого бизнеса особые льготные условия предпринимательской деятельности, преследуя следующие финансовые и социальные цели:

- обеспечить выход из тени и самозанятость лиц, оказывающих услуги населению, занятых мелким производством, работающим по типу фриланса;

- создать новые рабочие места и снизить за счет роста благосостояния населения социальную напряжённость в обществе;

- уменьшить расходы из бюджета на пособия по безработице, медицинскому страхованию и пенсионному обеспечению официально неустроенных лиц;

- развить новые виды деятельности, особенно в сфере инновационных производств, не требующих значительных затрат.

Проще всего этих целей можно добиться, сделав процедуру госрегистрации простой и быстрой, снизив административное давление на бизнес, уменьшив налоговую нагрузку. Кроме того, на деятельности начинающих предпринимателей хорошо сказывается целевое финансирование в виде безвозвратных субсидий.

Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Перерасчет амортизации по разным стоимостным категориям ОС

Федеральным стандартом № 257 изменены стоимостные показатели по нормам амортизации:

- До 10 000 руб. (включительно), кроме библиотечного фонда – амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию ОС списывается с балансового учета и одновременно отражается на забалансовом счете 21.00.

- От 10 000 до 100 000 руб. (включительно) – амортизация начисляется в размере 100 % от первоначальной стоимости при вводе объекта в эксплуатацию.

- Свыше 100 000 руб. – амортизация начисляется ежемесячно по нормам, следует определить метод начисления амортизации.

- До 100 000 руб. (включительно) по объектам библиотечного фонда – амортизация начисляется в размере 100 % от первоначальной стоимости в момент включения имущества в библиотечный фонд.

В соответствие с изменением стоимости ОС по малоценному имуществу, стоимость которого до 10 000 руб. (включительно), амортизация с нового года не начисляется. Такое имущество учреждение вправе сразу списывать с баланса на забаланс. Ранее предел был 3000 руб.

Налоговый учет ОС

В нем под ОС понимается имущество или его часть, которое используют качестве механихма труда для производства и реализации товаров (работ, услуг). Или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб.. Об этом сказано в пункте 1 статьи 257 НК.

ОС со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (пункт1 статья 256 НК).

Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не является амортизируемым. И списывают в составе материальных расходов (пункт 1 статья 256, подпункт 3 пункт 1 статья 254 НК).

Нужно ли включить в состав основных телефонный номер, выделенный организации по договору об оказании услуг связи

Нет, не нужно, потому что когда заключаете договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети.

Сделайте проводки:

Дебет 20 (23, 25, 26, 44…) | Кредит 60 (76…) – учтены расходы на оплату услуг связи;

Дебет 19 | Кредит 60 (76…) – отражен входной НДС по приобретенным услугам связи.

Нужно ли включить локальную вычислительную сеть

Да, нужно, при соблюдении определенных условий.

Подробный перечень объектов, которые могут быть отнесены к основным средствам. Он приведен в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (ОКОФ, Дата введения — 2016-01-01). Локальные сети относятся к группе «Информационное, компьютерное и телекоммуникационное (икт) оборудование». С общим кодом 320.00.00.00.000.

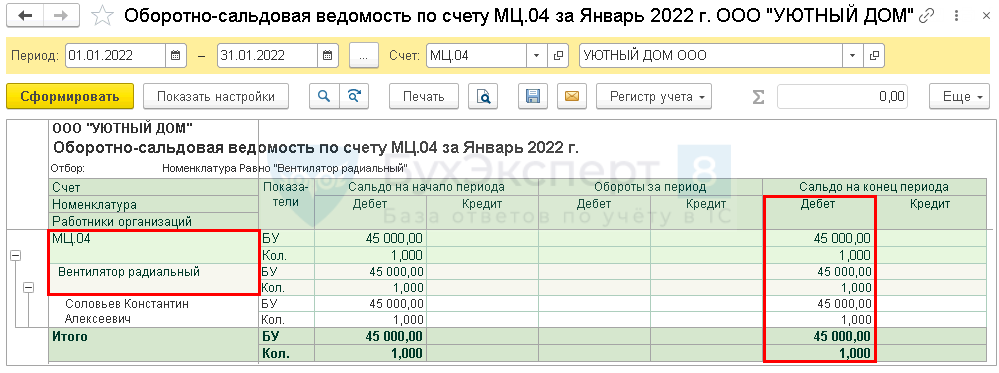

Как отражается стоимость программного обеспечения операционной системы), приобретаемого организацией при покупке нового компьютера?

Исходные данные для проводок:

- Стоимость приобретаемого компьютера (ноутбука) — 44 840 руб., в том числе НДС 6840 руб.,

- Стоимость программного обеспечения — 5900 руб., в том числе НДС 900 руб.

- Срок полезного использования компьютера в бухгалтерском и налоговом учете установлен равным 25 месяцам,

- Амортизация начисляется линейным способом (методом).

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

|---|---|---|---|---|

| Отражена цена приобретения компьютера (без НДС) (44 840 — 6840) | 08-4 | 60 | 38 000 | Отгрузочные документы продавца |

| Отражена сумма НДС, предъявленная продавцом | 19 | 60 | 6 840 | Счет-фактура |

| Отражена цена приобретения программного обеспечения (без НДС) (5900 — 900) | 08-4 | 60 | 5 000 | Отгрузочные документы продавца |

| Отражена сумма НДС, предъявленная продавцом | 19 | 60 | 900 | Счет-фактура |

| Принят к вычету НДС, уплаченный при приобретении компьютера и программного обеспечения (6840 + 900) | 68 | 19 | 7 740 | Счет-фактура |

| Принят к учитыванию компьютер. С установленным на нем программным обеспечением. (38 000 + 5000) | 01 | 08-4 | 43 000 | Акт о приеме — передаче объекта основных средств |

| Ежемесячно до полного погашения стоимости компьютера. Либо до списания компьютера с баланса | ||||

| Начислена амортизация компьютера (43 000 / 25 мес.) | 20 | 02 | 1 720 | Бухгалтерская справка-расчет |

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Проводки ОС: бухучет, списание и продажаБухучет ОС. Списание, амортизация и налоговое учитывание ОС. Поступление, инвентаризация, приобретение ОС.

Как будете проводить переоценку

По новому стандарту переоценка не обязательна. Поэтому компании нужно решить, будет ли она проводить переоценку основных средств. И если да – то для каких групп.

Выберите частоту переоценки. Раньше основные средства можно было переоценивать не чаще раза в год (п. 15 ПБУ 6/01). По новому стандарту частоту определяет сама компания (п. п. 15, 16 ФСБУ 6/2020).

Установите, как будете отражать результаты переоценки в учете. Есть два варианта.

Первый – привычный. Изменяются и первоначальная стоимость, и сумма накопленной амортизации.

Второй – новый. Вся накопленная амортизация списывается. А остаток на счете 01 доводится до рыночной стоимости объекта.

Частоту переоценки закрепите в учетной политике. Как и вариант учета ее результатов.

Что уточнить

Если рыночная стоимость основных средств часто меняется, лучше выбрать вариант с переоценкой. Это вытекает из пункта ПБУ 1/2008 «Учетная политика организации», (утв. приказом Минфина от 06.12.2008 № 106н). Отчетность требует достоверности. Ее пользователи должны быть уверены, что стоимость активов компании соответствует рыночной.

Чтобы оценить, нужна ли корректировка стоимости основного средства, пропишите уровень существенности. Законом этот показатель не регулируется. Установлено только, что это информация, без которой пользователь бухотчетности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учета в рыночной экономике России).

Для каждой организации уровень существенности будет свой. Например, можно установить его в процентах к балансовой стоимости актива. Выбор закрепите в учетной политике.

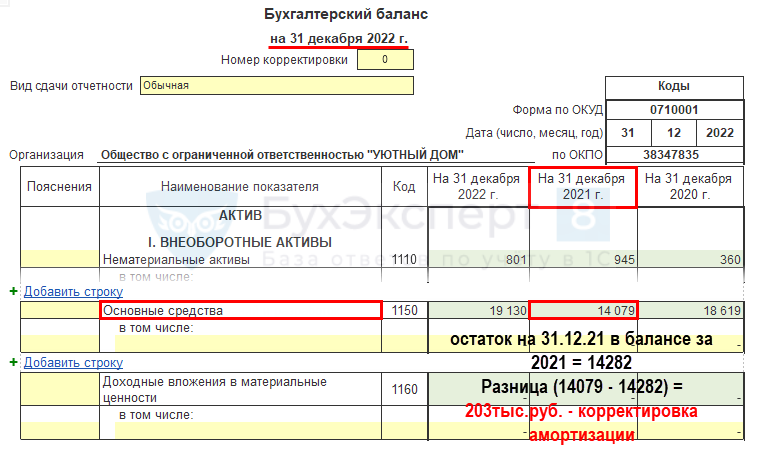

Лимит стоимости основных средств в 2021 году: бухгалтерский учет

Все критерии соответствия внеоборотного актива нормам, определенным ПБУ, должны быть достигнуты в бухгалтерском учете организации. Так, к объектам основных фондов должны быть отнесены активы со сроком использования, превышающим один год, приобретенные не для перепродажи. Один из важных показателей, позволяющих не столько включить имущество в состав ОС, сколько обеспечить планомерное списание его стоимости методом начисления амортизации, представляет собой лимит стоимости основных средств (в 2021 году без изменений).

На основании ПБУ 6/01, к числу основных средств относят внеоборотные активы со стоимостью, превышающей 40 тыс. руб. Вследствие этого, все объекты, затраты на приобретение которых не превышают указанной величины, входят в состав МПЗ и подлежат отнесению к затратам единовременно.

Перечень информации, подлежащей раскрытию

Перечень информации, подлежащей раскрытию, существенно отличается от предусмотренного в ПБУ 6/01. Расширенная информация позволяет организации оценить состояние бухгалтерского учета ОС и на основе показателей определять задачи и мероприятия по повышению эффективности их использования.

С учетом существенности подлежит раскрытию 14 видов информации. Назовем некоторые из них:

-

раздельно показывается балансовая стоимость инвестиционной недвижимости и других ОС на начало и конец отчетного периода;

-

приводятся сведения о сверке остатков ОС по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации и накопленного обесценения на начало и конец отчетного периода, отражается движение ОС за отчетный период (поступление, выбытие и др.);

-

указывается балансовая стоимость амортизируемых и неамортизируемых ОС;

-

отражаются следующие результаты: от выбытия ОС за отчетный период; от переоценки ОС, включенный в доходы или расходы отчетного периода, в капитал; от обесценения ОС и восстановления обесценения, включенный в расходы или доходы отчетного периода;

-

показывается балансовая стоимость пригодных для использования, но не используемых объектов ОС, когда это не связано с сезонными особенностями деятельности организации, на отчетную дату;

-

приводится информация о способах оценки ОС по группам, по элементам амортизации, их изменении.

Кроме того, по основным средствам, оцениваемым по переоцененной стоимости, раскрывается дополнительная информация (п. 46).

Полезные решения для бизнеса от SberDevices

Основные средства составляют производственную базу предприятия, но, чтобы оно успешно работало, важно также использовать современные продукты для бизнеса. Программные решения от SberDevices обеспечивают потребности компании по всем стратегическим направлениям:

- внутрикорпоративная коммуникация;

- финтех;

- продажи и общение с клиентами;

- оборудование цифрового рабочего места;

- увеличение конверсии в продажах.

Решения разработаны с учётом современных реалий предпринимательской деятельности.

К примеру, платформа для онлайн-конференций SberJazz смогут не только обеспечить комфортную внутрикорпоративную коммуникацию, но и гарантировать защиту от утечки информации. SberDevices и компания по управлению цифровыми рисками BI.ZONE разработали ряд инновационных продуктов для защиты от киберугроз.

Программные решения для работы компании помогут оборудовать эффективное цифровое рабочее место и повысить производительность труда.

Продукты Сбера помогают существенно улучшить эффективность взаимодействия с клиентами. К примеру, с помощью чат-бота SaluteBot компания по ремонту электроники сократила время обработки входящих обращений с 2–3 минут до 2 секунд. Благодаря автоматизации расходы на содержание кол-центра снизились на треть, а показатель конверсии увеличился на 12%.

Применение программных решений от SberDevices — инновационный способ оптимизации бизнес-процессов. С их помощью можно эффективно использовать основные средства и фонды в структуре предприятия.

Продукты и категории из этой статьи:

Продукты для бизнеса

SberJazz ВКС

Решения для работы

SaluteBot

Реестр субъектов малого и среднего предпринимательства

Если АО отвечает условиям отнесения к субъектам малого и среднего бизнеса, информация о нем может быть внесена в Единый реестр субъектов МСП. Но только в случае, если в составе сведений об АО в ЕГРЮЛ имеются данные о держателе реестра акционеров.

Российский единый реестр субъектов малого и среднего бизнеса (ЕРСМСП) — это открытая база данных, с помощью которой можно выяснить, относится ли предприятие или ИП к малому предпринимательству, или нет. Согласно Федеральному закону от 25.12.2015 № 408-ФЗ, реестр существует с 01.08.2016. Ведет реестр ФНС РФ. Вопрос включения в ЕРСМСП для многих является важным. Действующее законодательство предусматривает ряд льгот для предприятий, включенных в ЕРСМСП. Кроме возможности применения специальных налоговых режимов и сдачи отчетности в упрощенном виде существуют также:

- льготный порядок расчетов за приватизированное государственное и муниципальное имущество;

- возможность участия в госзакупках;

- «проверочные» каникулы;

- финансовая поддержка со стороны государства и др.

Уточнен порядок определения инвентарных объектов

Традиционный подход к определению инвентарных объектов основных средств дополнен признанием самостоятельным инвентарным объектом:

|

ОБЪЕКТ |

ПОЯСНЕНИЕ |

| Каждая часть одного объекта ОС, стоимость и сроки полезного использования которой существенно отличаются от стоимости и срока полезного использования объекта в целом | Ранее – при существенном отличии лишь срока полезного использования |

| Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов ОС с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев | Ранее – относились на расходы периода |

Инвестиционная недвижимость

Инвестиционную недвижимость ФСБУ 6/2020 выделил в отдельную статью учета, отличающуюся от привычных всем доходных вложений.

При признании инвестиционную недвижимость оценивают по первоначальной стоимости, а впоследствии – по справедливой или рыночной. При этом, ФСБУ не закрепляет методик расчета данных показателей, что порождает необходимость раскрытия данных аспектов в Учетной политике Организации на основании требований, в том числе и МСФО.

Также следует указать в Учетной политике, что объекты, признаваемые инвестиционной собственностью, не подлежат амортизации, а разницу от изменения стоимости относят на счет 91 без использования счета 83.

Критерии малых и средних предприятий в 2021-2022 году по юридическому аспекту

Исходя из формы организации каждой отдельной компании\фирмы, мы более детально расскажем об условиях становления малым или средним предприятием.

- ООО – чтобы стать малым предприятием общая сумма доли участия субъектов Российской Федерации, включенной в состав активов инвестиционных фондов не должна превышать 25%, а общая доля присутствия иностранных компаний не должна превышать 49%.

- АО – чтобы считать себя малым предприятием доля субъектов РФ и иных организаций, которые владеют акциями АО, не должна превышать 25%. А доля иностранных акционеров, не должна превышать 49%.

- Организации «интеллектуалы» — могут стать малым предприятием, если исключительные права на их деятельность принадлежат учредителям.

- Организации – «сколковцы» — для того, чтобы им быть малым предприятием, такая компания должна иметь статус «сколковца».

- Организация с «особенным» учредителем – в таком случае учредителем должен быть АО «РОСНАНО» или «Фонд инфраструктурных и образовательных программ».

- ООО с определенными участниками – в таком случае, чтобы получить статус малого предприятия, участники должны быть общероссийские объединения инвалидов и их филиалы.

На какие основные средства начисляется амортизация по ФСБУ 6/2020

Зачем оценивать ОС?

По сути, основные средства — это тот фундамент, на котором строится деятельность предприятия. От объемов ОС, их состояния может зависеть и прибыль, на которую может рассчитывать компания, и убытки, которые ей могут угрожать.

Оценка основных средств организации нужна для:

-

формирования финансовой отчетности (в соответствии как с российскими, так и с международными стандартами);

-

анализа текущего положения дел в компании;

-

оптимизации налоговой нагрузки;

-

прогнозов, касающихся финансового состояния предприятия в будущем;

-

принятия каких-либо управленческих решений.

Оценку и переоценку основных фондов проводят, когда:

-

планируется покупка или продажа недвижимости;

-

нужен кредит, обеспечением которого станет залоговое имущество;

-

возникают имущественные споры;

-

необходимо определить страховые суммы;

-

рассматривается возможность реструктуризировать задолженность предприятия;

-

нужно определить вклад в уставной капитал;

-

компания проходит процедуру банкротства.

Что относится к основным средствам

Основные средства — это имущество компании, которое образует его производственную базу. Оно может находиться в постоянной эксплуатации или в резервном фонде.

Для более точного определения принадлежности имущества к этой категории используют шесть критериев:

- объект задействован в производстве или других бизнес-процессах. Это может быть не только станок, но и автомобиль для поездок курьера. Машина не используется при производстве напрямую, но помогает обеспечивать работу предприятия;

- срок эксплуатации больше 12 месяцев. К примеру, канцтовары не считаются ОС. Если их использовать по назначению, они расходуются в течение нескольких дней или недель;

- средство куплено не для перепродажи. Объект должен быть постоянной частью производственного фонда. Например, если компания продаёт компьютерную технику, то последняя считается товаром на балансе и не относится к ОС;

- объект помогает предприятию получать прибыль. Ксерокс в офисе закрывает потребности в копировании документов, поэтому считается основным средством — в отличие от картин на стене, напрямую не связанных с предпринимательской деятельностью;

- объект нуждается в амортизации. Например, несущая конструкция производственных помещений изнашивается, станки ломаются, а машины требуют ремонта. По этому критерию землю нельзя зачислять в категорию ОС;

- стоимость актива и работ по его интеграции в производственный фонд не ниже определённого лимита. В налоговом учёте он установлен на уровне 100 000 рублей.

Имущество из оборотных фондов не принадлежит к ОС, поскольку в процессе эксплуатации оно меняет свою форму.

Проверить принадлежность актива можно также по классификатору основных фондов. В нём все ОС объединены в следующие виды:

- недвижимость (здания);

- машины (рабочие, силовые, транспорт);

- оборудование;

- компьютерная техника;

- инструменты и инвентарь;

- многолетние растения и скот.

По классификации капитальные вложения могут быть ОС при определённых условиях — если вложения в них не возвращаются владельцу.

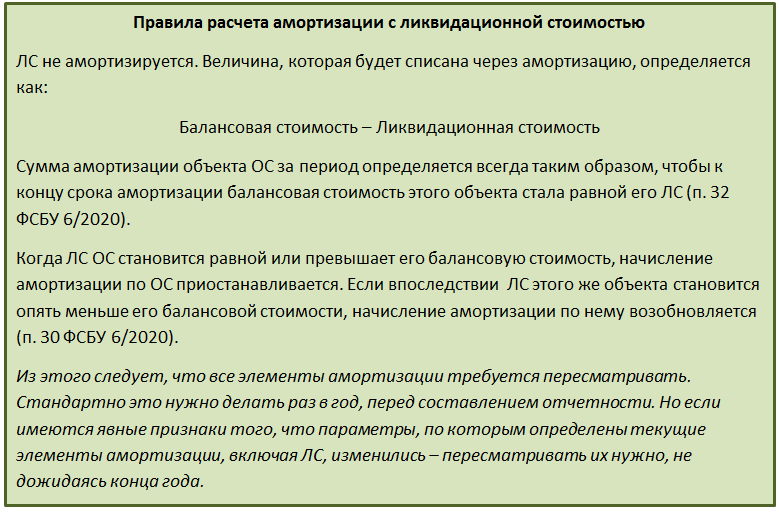

Цель начисления амортизации в бухгалтерском учете по ФСБУ и МСФО

Стоимость основного средства (ОС) в бухучете погашается через амортизацию (п. 27 ФСБУ 6/2020, утв. Приказом Минфина от 17.09.2020 N 204н).

Главная цель международных стандартов (МСФО), к которым максимально приближают российские ФСБУ, — предоставление сведений о компании реальным и потенциальным инвесторам посредством формирования бухотчетности. Отчетность по МСФО (и по новым ФСБУ) должна помочь пользователю понять, стоит ли с компанией-составителем этой отчетности иметь дело и вкладывать ли в нее деньги — покупать акции/доли, давать средства взаймы и т. п.

Важнейшие вопросы такого анализа — как компания расходует уже имеющиеся средства? Насколько эффективно она вложила их в активы, которые обычно требуют долговременных и объемных инвестиций (в основные средства)?

Начисленная и показанная в отчетности амортизация должна не только информировать пользователя отчетности о том, что у компании есть объекты ОС, которые амортизируются, но и позволить с достаточной степенью уверенности предположить, что они используются эффективно — окупают сделанные в них вложения, приносят экономические выгоды.

Отсюда и появляются требования об анализе и пересмотре элементов амортизации, учете ликвидационной стоимости и прочие нюансы по ФСБУ 6. Нужно не просто самортизировать объект ОС, но проследить за тем, чтобы начисляемая по нему амортизация как минимум показывала:

- эксплуатируется объект с максимальной отдачей или его возможности используются частично (вообще не используются);

- каким будет (и будет ли) результат при выбытии объекта, в т. ч. при ликвидации;

- в каких условиях эксплуатируется объект в периоде начисления по нему амортизации.

Рассмотрим, как это реализовать на практике, используя положения ФСБУ 6/2020.

Виды и группы основных средств согласно ФСБУ 6/2020

Лимит по стоимости для основных средств

Из ФСБУ 6/2020 убрали лимит по стоимости отнесения к основным средствам в 40 000 рублей. Теперь это ограничение по стоимости компания устанавливает самостоятельно в учетной политике и дополнительно раскрывает информацию в бухгалтерской отчетности.

Основные средства, стоимость которых менее установленного лимита, должны будут единовременно списываться в расходы, в ПБУ 6/01 основные средства менее установленного лимита в 40 000 рублей должны отражаться в качестве материально-производственных запасов. Таблица 2. Лимит по стоимости для основных средст

| ПБУ 6/01, абзац 4, пункт 5 | ФСБУ 6/2020, пункт 6 |

| Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением | Организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов |

Признание актива основным средством

Объект должен соответствовать одновременно всем нижеуказанным критериям:

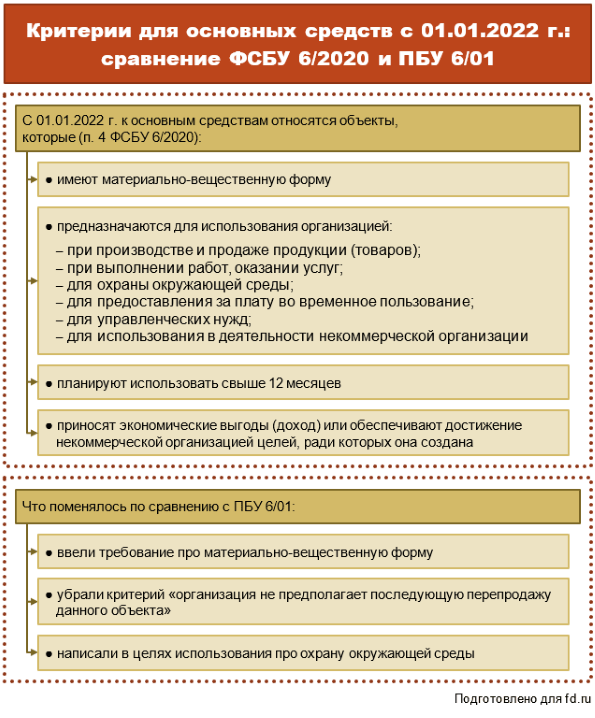

-

иметь материально-вещественную форму

-

быть предназначенным для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд

-

быть предназначенным для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

-

иметь способность приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).