Признаки подозрительных операций

Кроме того, банки могут считать сомнительными операции, которые характерны не для отрасли или бизнеса в целом, а являются индивидуальной особенностью компании и ее бизнес-модели.

Приведем лишь несколько примеров:

- Значительный объем снятия наличных (более 30% от недельного оборота по счету);

- Перечисление денежных средств на счета физических лиц, не являющихся сотрудниками компании, в том числе за оказание услуг по договорам гражданско-правового характера, особенно актуально для компаний, часто использующих услуги фрилансеров;

- Основания платежей не соотносятся с затратами (например, компания покупает огурцы на 3 миллиона рублей, но продает машинное масло на сопоставимую сумму);

- Зачисление денежных средств от контрагентов с НДС и списание в пользу других контрагентов по объектам, не облагающимся НДС (например, получение денежных средств за реализацию товаров народного потребления и списание в адрес туристических агентств);

- Объемы оборота по счету превышают заявленные при открытии счета значения, особенно если произошло резкое увеличение оборота.

Почему это нужно государству

Важнейшая задача государства — сформировать среду, которая была бы комфортна для развития бизнеса. Потому что именно бизнес удовлетворяет подавляющую часть потребностей населения.

И во многом именно компании наполняют казну за счёт различных налогов. Также бизнес двигает вперёд страну за счёт новых открытий, идей и инноваций.

А граждане в нынешнем мире могут выбирать себе государство — при желании меняя подданство. И поэтому та страна, где плохо живётся бизнесу и людям — будет терять мозги.

И в результате — всё больше и больше отставать в развитии, терять свой экономический потенциал и население. Это гибельный путь для страны. И поэтому комфортная бизнес-среда — это очень важный приоритет государства.

А что позволяет бизнесу успешно расти? Для этого нужны ряд условий, и одно из которых — справедливая конкуренция. Именно для решения этой задачи существует ФАС — федеральная антимонопольная служба.

Как следует из её названия, задача этой структуры не допустить создания монополий, с которыми было бы крайне сложно конкурировать остальным участникам рынка. И поэтому антимонопольный риск — это одна из угроз любой крупной компании, который необходимо учитывать при построении комплаенс-контроля.

Кроме того, в органах местного самоуправления существует понятие антимонопольного комплаенса

Обратите внимание — это уже контроль на уровне государства. Зачем он нужен?. Государство в лице муниципального образования закупает у бизнеса различные материалы, работы и услуги

Здесь есть почва для коррупции и мошенничества. Поэтому на этом уровне также нужна защита от нарушений при проведении торгов

Государство в лице муниципального образования закупает у бизнеса различные материалы, работы и услуги. Здесь есть почва для коррупции и мошенничества. Поэтому на этом уровне также нужна защита от нарушений при проведении торгов.

Как банк блокирует карты и счета

Как только уполномоченные сотрудники банка или подобной организации обнаруживают подозрительную операцию, они сразу же могут заблокировать или её, или счёт в целом, пока клиент не представит запрошенные документы.

Могут применяться и другие ограничительные меры, например, доступ к системе «банк-клиент» – владелец счёта не сможет воспользоваться приложением или личным кабинетом для перевода. Также возможен отказ в открытии счёта, выпуске или перевыпуске пластиковой карты. В редких случаях банк может вообще ограничить использование интернет-сервисов и пригласить клиента для проведения операций лично в офис.

После блокировки организация уведомляет клиента и озвучивает перечень документов, которые нужно предъявить для снятия ограничений со счёта. В большинстве случаев разблокировать его онлайн не получится – придётся обращаться лично в офис банка.

Зачем проводится проверка на антикоррупционность банка

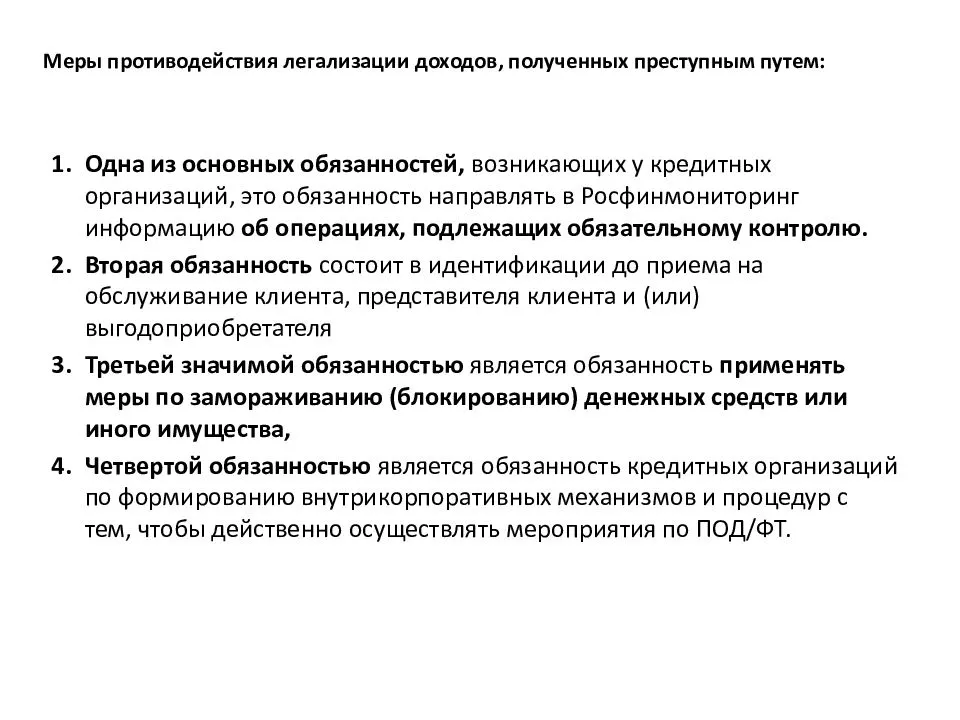

Банки и кредитные компании обязаны проверять своих клиентов на наличие признаков незаконных действий, таких как отмывание денежных средств. Данный закон официальной информации был принят для блокировки операций с подозрительными клиентами.

Доходы клиентов банковских организаций могут быть получены различными способами, и не всегда они законные. Если бухгалтер компании подписывает акты, которые нарушают закон, то на их основании могут возникнуть подозрения к организации.

Банк должен иметь информацию о своих клиентах, иначе он может прийти в преступное отношение к закону. Если у банка будут сомнения в легальности денег своих клиентов, то он обязан провести проверку, собрать информацию и направить письма с запросами у другие организации. Также банк может запросить личные данные представителя компании и ее клиентов.

Большое количество подозрительных операций может быть основанием для проведения проверки на антикоррупционность банка. Если в ходе проверки будут выявлены какие-либо нарушения, то банк может заблокировать счета компании и остановить ее деятельность до тех пор, пока все вопросы не будут разъяснены.

Также банк может столкнуться с подозрениями в официальной легализации денег, в этом случае он обязан пройти проверку на наличие признаков преступных действий. Если будут выявлены незаконные договора или подозрительные доходы, то компания будет подвергнута штрафным санкциям, а ее клиенты могут лишиться денег.

Цель проверки на антикоррупционность

Если банк получил подозрение в совершении преступления в отношении клиента или его денежных средств, таких как отмывание денег или легализация доходов, он обязан провести проверку на основании закона.

Цель проверки — выявление наличия признаков нарушений в договорах, актах и других документах, связанных с банковскими операциями клиента и организацией его личных доходов. Банк может запросить у клиента информацию о его доходах и расходах, а также блокировать их кредитную и другую информацию на основании законного права.

При обнаружении подозрительных операций или признаков незаконных действий клиента или его представителей банк может предоставить данные в правоохранительные органы. В настоящее время банки обязаны собирать информацию о клиентах и их доходах, а также проводить проверки на антикоррупционность.

Если клиент не предоставит необходимую информацию, банк имеет право приостановить совершение операций и договорных обязательств до предоставления соответствующих документов.

Проверка на антикоррупционность является важным вопросом для банка и клиента. Она позволяет защитить банк от возможных рисков и убедиться в законности проводимых операций, а также защитить клиента от подозрений и блокировки его денежных средств.

- Проверка на антикоррупционность включает в себя:

- Проверку документов, связанных с банковскими операциями клиента;

- Проверку полученных клиентом доходов и их легальности;

- Выявление признаков отмывания денежных средств и преступной деятельности;

- Проверку наличия подозрительных операций;

- Проверку финансовых отчетов и бухгалтерии компаний, связанных с клиентом.

Комплаенс в банке: важная задача

В современном банковском секторе функция комплаенса играет важную роль. Комплаенс означает соблюдение законодательства и внутренних правил банка, а также норм профессиональной этики. Комплаенс-отдел банка отвечает за контроль за соблюдением этих норм и предотвращение нарушений.

Задачи комплаенс-отдела банка:

- Разработка и реализация политики в области комплаенса;

- Мониторинг и анализ рисков нарушений;

- Обучение сотрудников банка вопросам комплаенса;

- Контроль за соблюдением законодательства и правил банка;

- Работа с регулирующими органами и участие в аудитах;

- Разработка и внедрение процедур внутреннего контроля.

Специалисты комплаенс-отдела банка следят за изменениями в законодательстве, анализируют риски нарушений и помогают банку принять меры по их устранению или предотвращению. Они проводят проверки, обучают сотрудников, разрабатывают процедуры и контролируют их выполнение.

Комплаенс-функция в банке существует для того, чтобы обеспечить соблюдение законов и правил в интересах банка, его клиентов и всей финансовой системы. Эта функция невероятно важна для сохранения репутации, обеспечения доверия клиентов и предотвращения финансовых рисков.

В итоге, без комплаенса банк может столкнуться с множеством проблем: законодательные нарушения, финансовые потери, судебные разбирательства, репутационные риски и другие негативные последствия. Поэтому, комплаенс-отдел является неотъемлемой частью работы каждого современного банка.

Каковы ближайшие перспективы работы комплаенс-офицера в сфере блокчейна и криптовалют?

В первую очередь, мы очень надеемся на скорейшее внедрение биометрической системы аутентификации пользователей. Такой, которой можно было бы пользоваться на любом современном смартфоне, где идентификация производилась бы по отпечатку пальца или, например, комбинации звучания голоса и изображения лица. В последнем случае основной принцип работы основывается на записи изображения лица пользователя в процессе произнесения им, например, кодовой фразы и определения изменений мимических характеристик лица — это существенно бы повысило уровень безопасности.

Ну и, конечно, мы с нетерпением ждем распространения технологии Telegram Passport, с помощью которой стандартную верификацию можно будет, наконец, проходить так же просто, как и зарегистрироваться в Facebook: один раз загрузил документы и в дальнейшем верифицируйся себе в пару кликов. Такого рода унифицированный способ авторизации однозначно облегчит жизнь всем пользователям в категории low-risk и сервисам, запрашивающим базовый пакет документов для идентификации.

Оповещают об операциях

О том, что происходит со счетом, банки сообщают клиенту через смс или пуш-уведомления. Если кто-то получил доступ к деньгам, клиент об этом может сразу узнать и заблокировать карту.

Банки предупреждают обо всём:

- поступлении денег на счет;

- оплате в магазине;

- переводах;

- автоматическом списании за сервисы;

- смене номера, который привязан к счету;

- снятии денег в банкомате;

- входе в личный кабинет;

- блокировке счета.

Способ уведомления зависит от банка и настроек. Если это пуш-уведомления, а телефон в данный момент без интернета, вместо него придет смс.

Обычно оповещения — платная услуга, поэтому некоторые пользователи ее отключают. Но банки не рекомендуют этого делать, потому что есть риск потерять деньги.

Что делает комплаенс-офицер, если обнаружился пользователь из санкционных или других списков?

Каждый случай в работе комплаенс-офицера индивидуален. Если обнаружен человек из списка политически значимых персон, это не значит, что он не может быть пользователем сервиса — это лишь означает, что деятельность такого лица требует более тщательного контроля для предотвращения коррупции. Если в сервисе зарегистрировался пользователь с территории, входящей в список стран повышенного риска, вполне может оказаться, что постоянное место жительства у него уже давно в совершенно другом месте и, как резидент другой страны, он может вести абсолютно легальную деятельность — просто всё это требует более тщательной проверки и запроса дополнительных документов.

Однако в случае обнаружения пользователя, замеченного в финансовых махинациях, отмывании денег или каким-либо образом связанного с террористическими организациями, мы обязаны немедленно доложить об этом в соответствующую инстанцию. В нашем случае, в соответствии с частью 1 статьи 49 главы 5 Закона о противодействии отмыванию денег и финансированию терроризма, «немедленно» означает, что в течение 2 рабочих дней Financial Intelligence Unit of the Estonian Police and Border Guard Board (бюро информации по отмыванию денег Департамента полиции и пограничной охраны Эстонии) ждет от нас подробного отчета с приложением всех имеющихся по этому вопросу документов. И, естественно, мы ни при каких обстоятельствах не можем сообщать об этом юзеру.

Как защищают счет в Модульбанке

В Модульбанке используют все описанные способы защитить деньги, но недавно добавили еще одну опцию, которой пока нет у других. Она работает, чтобы сохранить безопасность расчетного счета при входе в веб-версию личного кабинета.

Раньше, чтобы войти на сайт, клиент должен был ввести номер телефона, код из смс и пароль. С смсками были проблемы: иногда происходят сбои у операторов, и они не доходят или приходят с задержкой. Кроме того, злоумышленники могут перехватить смс, это снижает уровень безопасности.

Чтобы зайти на сайт, нужно знать данные для входа и иметь под рукой телефон с приложением Модульбанка. Токен работает всегда, даже если телефон в авиарежиме.

Что делать, если банк заблокировал счет

Если компания ведет законную деятельность, но кредитная организация ограничила дистанционное банковское обслуживание или отказала в проведении операций — есть несколько путей выхода из сложившейся ситуации:

Первое и самое главное – это переговорный процесс с банком. Счет еще не блокирован, неблагонадежный статус не присвоен. Задача клиента – доказать законность своей деятельности. Проблемой может стать отсутствие правильно оформленных и неоспоримых доказательств.

Например, компания предоставляет в банк типовые договоры с контрагентами, но в дополнительных соглашениях или спецификациях отсутствуют подписи, реквизиты документов не совпадают, суммы спецификаций не соответствуют реальным платежам; в документах товарно-транспортного сопровождения нет доверенностей на подписантов, не указаны необходимые реквизиты и т.д.

Необходимо внимательно отнестись к предоставлению документов, а в отношении тех, которые не могут быть предоставлены, написать мотивированное объяснение их отсутствия.

Если на уровне переговоров с банком претензии к деятельности не были сняты и на распоряжение счетом были наложены ограничения, то у компании есть 2 альтернативных пути (выбор зависит от множества обстоятельств и факторов):

- Обращение в межведомственную комиссию при ЦБ (если банк отказал в проведении операций).

- Обращение в суд.

У каждого из вариантов есть свои плюсы и минусы

Обратиться в комиссию можно в электронной форме через сайт Банка России. Компания получит решение от комиссии тем же способом. Это быстрая возможность разрешить спорную ситуацию, так как срок рассмотрения жалобы и принятия по ней решения составляет 20 рабочих дней. Ещё 3 рабочих дня дается на отправку уведомления.

Но при подаче документов в электронном виде применяют определённые требования, которые компании часто не соблюдают. И заявителям отказывают в принятии к рассмотрению (например, нет документов, свидетельствующих об отказе банка пересматривать решение о блокировке, или копий документов, подтверждающие личность заявителя). Кроме того, у заявителя нет возможности донести свою позицию, если жалобу рассматривают заочно.

Обращение в суд имеет преимущество: кроме отмены решения о блокировке, можно получить денежную компенсацию за действия банка и компенсацию расходов на адвоката. Существенный минус такого подхода – длительность самого процесса и вступления решения суда в силу (минимум 4 месяца).

Чтобы не иметь проблем с банками, важно оценивать собственные риски и максимально адекватно вести свою деятельность и документооборот. Если неприятности всё-таки случились, нужно привлекать специалистов на ранних стадиях, фиксировать и документировать переговоры с банком и всю информацию, которую банк предоставляет в процессе проверки

Какие задачи стоят перед отделом комплаенса в банке?

Отдел комплаенса — это одно из ключевых подразделений банка, которое ответственно за обеспечение соблюдения законодательства и нормативных актов, а также внутренних правил и процедур банка. Перед отделом комплаенса стоят ряд важных задач, которые нужно решать ежедневно.

- Соблюдение законодательства. Отдел комплаенса отвечает за контроль за соблюдением законодательных требований в сфере финансовой деятельности, включая легализацию доходов, противодействие отмыванию денег и финансированию терроризма.

- Внутренний контроль. Отдел комплаенса должен обеспечивать контроль и проверку на соблюдение внутренних правил и процедур банка, включая регламенты взаимодействия с клиентами, требования к оформлению сделок, порядок работы с конфиденциальной информацией и др.

- Разработка и внедрение политик и процедур. Отдел комплаенса занимается разработкой и внедрением политик и процедур, которые помогают банку соблюдать требования законодательства и обеспечить эффективный внутренний контроль.

- Обучение и консультации. Отдел комплаенса отвечает за обучение сотрудников банка правилам и процедурам, а также консультирует их по вопросам соответствия требованиям комплаенса.

- Взаимодействие с регуляторами. Отдел комплаенса поддерживает взаимодействие с внешними регуляторами, такими как Центральный банк и налоговые органы, предоставляет им информацию и отчитывается о выполнении требований.

- Анализ и управление рисками. Отдел комплаенса проводит анализ рисков, связанных с нарушением законодательства или внутренних правил банка, и разрабатывает меры по их минимизации и контролю.

- Реагирование на жалобы и конфликты. Отдел комплаенса занимается рассмотрением жалоб и конфликтных ситуаций, связанных с нарушением требований комплаенса, и принимает необходимые меры для их урегулирования.

Каждая из этих задач имеет свою важность и требует постоянного внимания и контроля со стороны отдела комплаенса. Работа данного подразделения влияет на безопасность и надежность банковской деятельности, а также на сохранение репутации банка перед клиентами и регуляторами

Как составить письменное обращение в банк при несогласии с блокировкой счета по 115- ФЗ

Не всегда есть возможность терять целый месяц, ожидая решения Межведомственной комиссии. Если клиент считает себя полностью невиновным в нарушении законодательства, необходимо сначала обратиться в банк с требованием разъяснений и снятия блокировки. Обращение следует составить в письменном виде. Необходимо обосновать свою позицию и привести аргументы в пользу своей добросовестности. К сожалению, практика такова, что именно на клиента возлагается обязанность доказать свою «чистоту» перед законом.

Для начала необходимо внимательно изучить свой экземпляр договора РКО. Содержится ли в нем пункт, прямо позволяющий банку ограничивать или приостанавливать деятельность по счету при выявлении признаков сомнительных операций? Если такой пункт имеется, нужно уточнить, обязан ли банк предварительно делать запрос уточняющих сведений?

После чего, ссылаясь на данный пункт договора, необходимо составить письменное обращение, указав в нем, что:

- сомнительных сделок за весь период работы с обслуживающим банком не проводилось;

- запросов банка по раскрытию какой-либо информации в адрес клиента не поступало, либо все требуемые документы были предоставлены;

- при открытии счета банку был предоставлен полный комплект документации.

Также необходимо в обращении сослаться на нарушение:

- положения ст. 858 ГК РФ, не допускающей ограничения прав клиента на распоряжение денежными средствами, находящимися на счете, за исключением случаев ареста счета по решению суда;

- положения п. 2 ст. 845 ГК РФ, гарантирующей клиенту право беспрепятственно распоряжаться денежными средствами, имеющимися на счете;

- положения п. 2 закона № 115-ФЗ, гласящего, что банковские операции подлежат контролю, если имеются сведения о причастности клиента к экстремистским или террористическим организациям.

Рис. 5. Неправомерную приостановку пользования счетом можно обжаловать

Таким образом, блокировка без веских оснований нарушает ст. 10 ГК РФ («злоупотребление правом»), а также приобретает признаки состава преступления, предусмотренного ст. 285 УК РФ («злоупотребление должностными полномочиями») и ст. 330 УК РФ («самоуправство»).

Завершить обращение следует просьбой решить проблему по приостановлению операций, а также помочь с составлением дополнительного обращения, адресованного ЦБ РФ.

Следует помнить, что банки тоже находятся в незавидном положении, разрываясь между необходимостью соблюсти требования ЦБ и удержать клиента. Поэтому готовность клиента отстаивать свою правоту косвенно является подтверждением того, что блокировка счета произведена безосновательно. В таких случаях банки с большей готовностью идут навстречу клиентам.

Признаки подозрительного клиента

Приведем лишь несколько примеров того, как банк может оценивать и интерпретировать компанию:

- Адрес массовой регистрации или проверка банка устанавливает, что компания фактически не находится по адресу

Пример: нет договора аренды, нет связи с руководителем, частая смена адреса нахождения, частая смена телефонов для подтверждения платежей через интернет-банк

У компании недостаточно сотрудников в штате для ведения деятельности или их нет вообще

Пример: в штате строительной компании 3 человека, а заявленный профиль деятельности – это строительство зданий и сооружений. Нет достоверной информации о субподрядах, или отсутствуют документы по исполнению соответствующих обязательств субподрядчиком

Нет платежей по зарплате и социальных отчислений или выплаты ниже минимальных по региону

Пример: генеральный директор в Москве с зарплатой в 30 тысяч рублей вызовет подозрение

Налоговая нагрузка меньше 0,9% от дебетового оборота

Пример: компания закупает продовольственные продукты и реализует постепенно, но не имеет ни складов, ни средств перевозки, а также не может документально подтвердить получение таких услуг от других участников гражданского оборота

Не типичный для отрасли список ОКВЭД в выписке из ЕГРЮЛ – это признак транзитной компании, особенно в сочетании с разнонаправленными видами деятельности

Пример: компания имеет низкую ликвидность, но высокий объем оборотов

У компании недостаточно или нет сотрудников в штате для ведения деятельности

Пример: лесозаготовка и купля-продажа мобильных телефонов

Что такое комплаенс-менеджмент?

Термин «комплаенс» происходит от английского «compliance» – «соответствие». Речь идёт о соответствии самым разнообразным требованиям различных государственных и общественных регуляторов, которые регламентируют рынки в части продуктов, услуг, взаимоотношений компании с потребителями и государством. Тем самым они побуждают компании строить свою финансово-хозяйственную деятельность с учётом этих требований и правил. При всей видимой либеральности глобальной экономики и достаточном объёме свобод, при ближайшем рассмотрении видно, что рынки достаточно жёстко регламентируются. Это могут быть требования к качеству продукции, её срокам годности, контролю за оборотом, защите окружающей среды, нормам труда, технике безопасности и так далее. Комплаенс – это соответствие требованиям, в первую очередь, тем, которые выдвигают различные регуляторы, а также контроль за тем, чтобы это соответствие было полным. С этой целью выделяют отдельную функцию compliance control. В России комплаенс зачастую ассоциируется исключительно с финансовым сектором, хотя это неправильно. Причина такого стереотипа кроется в том, что именно Центральный банк стал первым из регуляторов, выступивших с набором обязательных требований к деятельности организаций. На самом же деле понятие комплаенса гораздо шире. Свои требования к деятельности компаний могут предъявлять не только государственные структуры, но и общественные организации – например, профсоюзы или экологические организации. В свою очередь, комплаенс-менеджмент (compliance management) – это инструментарий и набор процессов, применяемых в компании для соответствия выдвигаемым требованиям.

Что такое комплаенс?

Комплаенс в современном бизнесе — регулярный контроль над соблюдением законных, финансовых, налоговых, лицензионных, регламентных и т.п. требований, необходимых для функционирования бизнеса. Он нужен любому бизнесу для избежания претензий государственных органов и контрагентов, а также убытков, неплатежей, налоговых и прочих возможных рисков.

Примеры возможных рисков:

- неплатежеспособный контрагент,

- сделка которая нарушает антиотмывочный закон и может привести к блокировке счетов,

- сделки без должной осмотрительности, повышающие налоговые риски,

- сделки с неправоспособным контрагентом.

Методы комплаенс в организации:

- сбор официальной информации,

- исследование информационного фона — соцсети, отзывы, блоги, компромат или положительные упоминания в интернете,

- обзор банков, с которыми работает контрагент.

Оформление и использование материалов комплаенс:

- подготовка отчетов,

- коллегиальное рассмотрение возможности сделки,

- при необходимости использование для обоснования заключенной сделки.