Цели обработки персональных данных

Цель обработки персональных данных Пользователя — информирование Пользователя посредством отправки электронных писем; предоставление доступа Пользователю к сервисам, информации и/или материалам, содержащимся на веб-сайте.

Также Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес электронной почты spravedlivo.center@yandex.ru с пометкой «Отказ от уведомлениях о новых продуктах и услугах и специальных предложениях».

Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

Отправляя заявку на оказание услуги по онлайн-консультированию, Пользователь, Согласно Федеральному закону от 27.07.2006 г. №152 ФЗ «О персональных данных», передает свои Персональные данные Оператору на обработку Персональных данных, дает согласие Оператору совершать любые действия (операции) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с Персональными данными в целях использования этих данных для осуществления уставной деятельности Оператора, с правом передачи Персональных данных третьим лицам. Пользователь дает согласие Оператору, являющемуся редакцией СМИ, на обнародование и использование, цитат, высказываний и документов, изображения (фото, видеоматериалы, переданные Пользователем или полученные Фондом). Дает право Оператору на подачу от имени Пользователя с электронной почты Оператора электронных обращений на сайты электронных приемных ведомств и исполнительных органов государственной власти. Дает право Оператору вести запись наших телефонных разговоров, а так же аудио- и видеозаписи онлайн-консультаций.

Пользователь проинформирован о том, что за использование изображений и цитат перечисленными выше способами вознаграждение не предусмотрено. Настоящее согласие действует до момента его отзыва.

Пользователь извещен(а), что не предоставление права на обработку персональных данных, предоставление недостоверных, неточных данных повлечёт невозможность оказания Оператором правовой помощи.

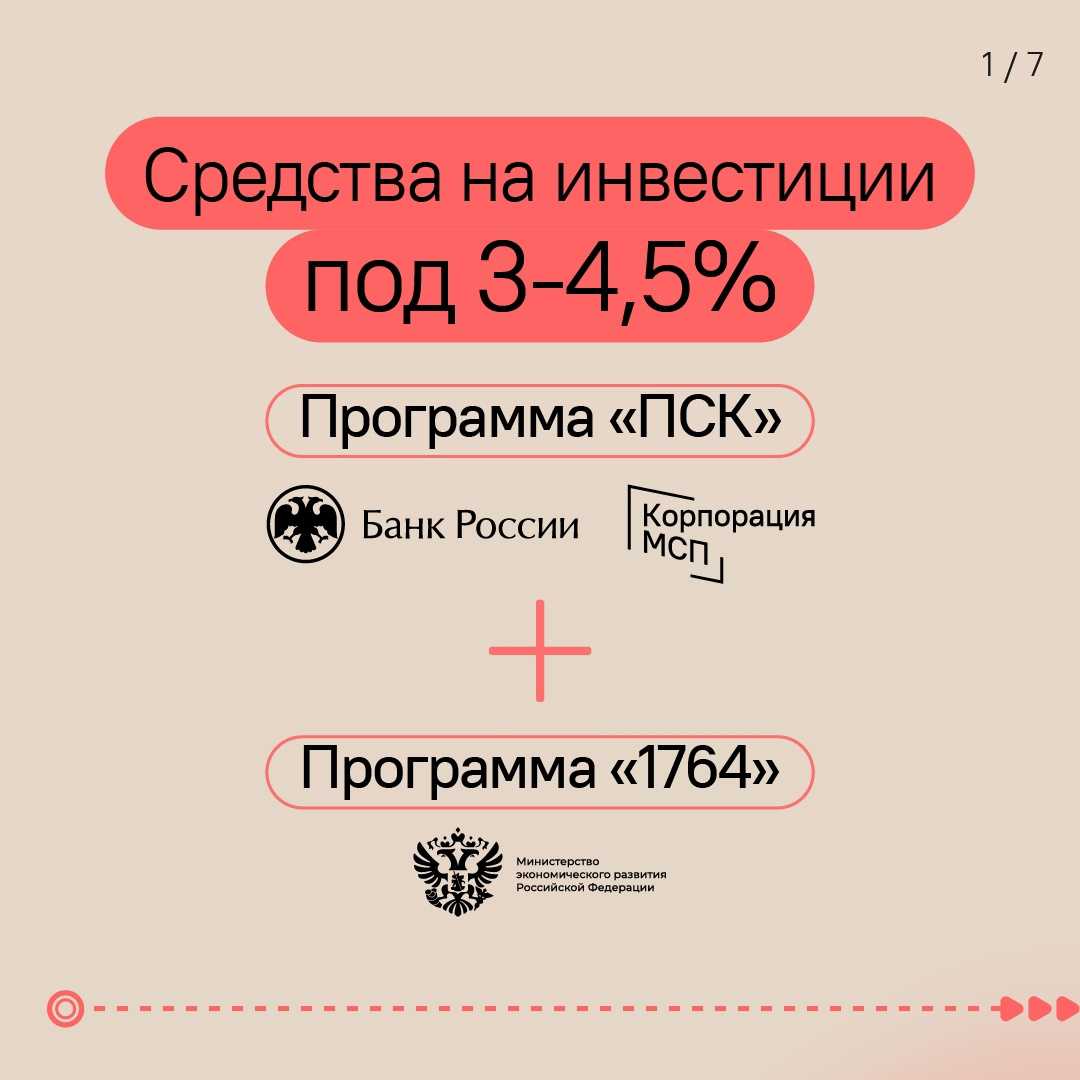

Условия выдачи льготного кредита

Государство предоставляет бизнесу кредитные средства для возобновления деятельности и для расходов, связанных с осуществлением предпринимательской деятельности заемщика. Выданные денежные средства не являются целевыми, направить их можно не только на заработную плату, но и на погашение других кредитов и другие цели.

Есть ограничение: нельзя выданные денежные средства направить на выдачу зарплаты, если сумма превышает указанную сумму в трудовом договоре; потратить кредит на выплату дивидендов, выкуп собственных акций или долей в уставном капитале, благотворительность.

Льготный кредит рассчитан на малые и микропредприятия из отраслей деятельности, пострадавших от коронавируса (Постановление Правительства от 16.05.2020). Нужно, чтобы основной или любой дополнительный вид деятельности бизнеса по ОКВЭД входил в список пострадавших отраслей. Средний и крупный бизнес сможет воспользоваться льготами в том случае, только если основной вид деятельности входит в список пострадавших отраслей. Однако компании, изменившие ОКВЭД после 1 марта 2020 г., находящиеся в процессе банкротства, ликвидации или приостановившие деятельность, не могут претендовать на льготный кредит.

Максимальная сумма кредита считается как произведение расчетного размера оплаты труда, количества сотрудников на 1 июня 2020 г. и количества месяцев с момента заключения кредитного договора и до 1 декабря. Чем раньше оформлен кредит, тем больше денег можно взять в долг по льготной ставке.

Выдача денежных средств: после одобрения кредита банк не сможет перевести всю сумму на расчетный счет. Банк может это делать ежемесячными платежами не более двойного расчетного размера оплаты труда.

В договоре предусмотрена льготная кредитная ставка 2% и стандартная ставка банка. Начисление процентов по льготной ставке начинается с момента погашения кредита. По стандартной ставке – либо с 1 декабря 2020 г., либо с 1 апреля 2021 г.

Кто его может получить

Понятное дело, что не все юридические лица смогут получить данный кредит. Он направлен именно на поддержку предприятий, которые сильнее всех пострадали от пандемии.

То есть, условия для получения кредита по ставке 2% следующие:

получатель – организация или ИП с наемными работниками;

юридическое лицо относится к наиболее пострадавшим;

Если заемщиком является малое предприятие или микропредприятие, то для получения кредита под 2% не важно, основной ОКВЭД или дополнительный относится к наиболее пострадавшим отраслям. Для всех других заемщиков действует другое правило: основный код ОКВЭД должен относится к наиболее пострадавшим отраслям.

получатель кредита не находится на стадии банкротства или ликвидации по состоянию на дату оформления кредитного договора.. ИП без наемных работников не сможет получить данный кредит, так как он обеспечивает занятостью только себя

Кредит направлен не только на поддержание наиболее пострадавших предприятий, но и на сохранение трудовой занятости, а также реальных доходов россиян

ИП без наемных работников не сможет получить данный кредит, так как он обеспечивает занятостью только себя. Кредит направлен не только на поддержание наиболее пострадавших предприятий, но и на сохранение трудовой занятости, а также реальных доходов россиян.

Стоит отметить, что при подаче заявления на получение кредита с господдержкой, банки не ставят в обязательное условие наличие действующего расчетного счета в этом банке. Если кредит будет одобрен, то юрлицо просто откроет расчетный счет. Предприятие или ИП может не использовать его как основной счет, то есть по нему можно не проводить никакие операции, кроме получения кредита.

Кроме того, в законодательстве нет ограничений по численности сотрудников и сроку работы фирмы. Главное – чтобы юридическое лицо вело деятельность в наиболее пострадавшей от пандемии отрасли.

Получить новые знания и прокачать навыки

Предпринимателям. Во время нерабочих дней московские предприниматели, чьи компании не смогут продолжать деятельность, получат возможность прокачать себя и свой бизнес. ГБУ «Малый бизнес Москвы» (МБМ) предлагает большое количество бесплатных вебинаров, обучающих программ и курсов, связанных с ведением бизнеса. В нерабочие дни все программы будут проходить только в дистанционном формате.

Самозанятым. Для тех, кто планирует или уже стал самозанятым, работает экосистема «Всё о самозанятости от А до Я». Это меры поддержки, услуги, сервисы и обучающие программы, доступные в Москве для самозанятых. В экосистему встроены сервисы по продвижению услуг и поиску заказов.

Для продуктивной работы на этих площадках можно пройти бесплатное обучение, состоящее из нескольких модулей. По итогам курса и подтверждения статуса самозанятого пользователи получают электронный бейдж, повышающий их рейтинг на ресурсах партнеров МБМ.

Покупателям франшиз. Открыть бизнес по франшизе в несколько шагов с поддержкой от города помогает спецпроект «Гайд по открытию — Франшиза». С его помощью можно подобрать франшизу, найти помещение, воспользоваться мерами поддержки для франчайзи, онлайн-продуктами для упрощения ведения своего дела, повысить деловые компетенции и начать бизнес с наименьшими рисками и затратами.

На странице гайда можно пройти бесплатный образовательный видеокурс «Школа франчайзинга». Он дает теоретическую базу и комплекс практических занятий, посвященных открытию и развитию бизнеса по франшизе в различных сферах.

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 4.50%. А вот так она менялась за последние годы:

Критерии для законной неоплаты кредита и процентов

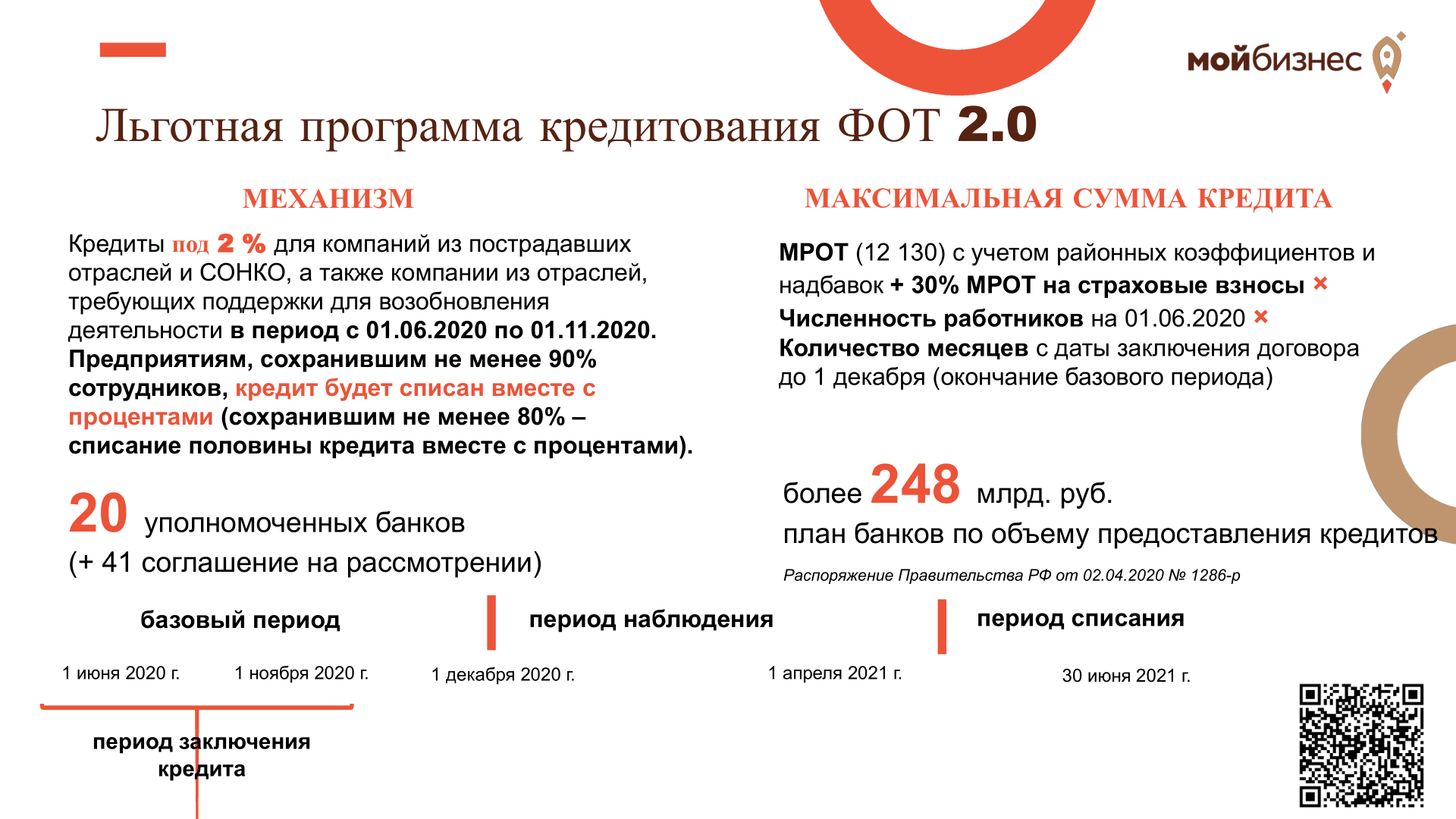

Для того, чтобы не платить кредит и проценты по нему, юридическое лицо должно пройти 2 периода проверки:

- Базовый период (с даты получения кредита по 1 декабря 2020 года.

- Период наблюдения (с 1 декабря 2020 года по 1 апреля 2021 года.

В данных периодах предприятие-заемщик должно:

- вести свою деятельность, то есть не находится на стадиях банкротства или ликвидации;

- заработная плата сотрудников за весь период была выше МРОТ;

- сохранить численность не менее 90% на 1 апреля 2020 года.

Причем, если хотя бы в одном из периодов численность сотрудников сократится более чем на 20%, то оставшаяся часть кредита выплачена не будет. А если на данный момент кредит был получен в полном объеме, то предприятию придется его оплачивать самостоятельно по стандартной ставке, не льготной в 2%.

Если численность персонала сократилась на 11-20%, то предприятию придется частично оплатить кредит, но об этом читайте далее.

Мнение редакции. Лучше всего предприятиям сохранять численность на уровне не ниже 90% ежемесячно, а не только на 1 декабря 2020 года и 1 апреля 2021 года. В настоящее время еще не были даны разъяснения по то, будет ли платить государство кредит и проценты по нему, если в одном из месяцев коэффициент численности составил от 80% до 89%.

Если данные условия полностью соблюдены, то заемщик ничего не оплачивает банку. Вся сумма кредита и проценты по нему уплачиваются за счет государства.

Если предприятие нарушило хотя бы одно условие, то кредит придется оплачивать полностью или частично.

Размер доходов заемщика и сумма кредита

Как уже было сказано, для оценки кредитоспособности заемщика банки анализируют и учитывают множество факторов. О некоторых из них, к примеру, о кредитной истории , мы рассказывали ранее. Другие параметры, интересующие финансистов, как правило, включены в кредитный скоринг (характер клиента — образование, наличие детей, стаж и т.д.). Но все же главный критерий, от которого напрямую зависит, откажут вам в выдаче кредита или нет, – это ваши финансовые возможности.

Ранее, в докризисный период, банки не так строго относились к анализу заемщиков. В своих расчетах они учитывали неподтвержденные источники дохода, использовали менее строгие методики для расчета максимально возможной суммы кредита. В настоящие дни ситуация изменилась и банки стали гораздо строже подходить к оценке финансовых возможностей своих клиентов. Основными документами, подтверждающими платежеспособность физического лица , стали трудовая книжка и справка о зарплате.

Как мы уже сказали, при расчете предельно допустимой суммы кредита финансисты используют понятие платежеспособности, т.е. способность лица полностью и своевременно выполнять взятые на себя платежные обязательства перед кредиторами и бюджетами всех уровней за счет имеющихся в его распоряжении финансовых ресурсов. Наиболее простой способ оценки собственной платежеспособности – это расчет разницы в ежемесячных доходах и расходах и сравнение получившейся величины с размером ежемесячного платежа по кредиту. Естественно, если остаток ниже, придется либо отказываться от ссуды, либо соглашаться на ее уменьшение.

Некоторые банки применяют другие схемы, например, предполагают, что сумма погашения должна составлять не более чем 1/2, 1/3 или 1/5 от величины ежемесячного дохода заемщика, и отталкиваются именно от этих цифр. Другие предполагают, что после осуществления всех выплат по своим обязательствам (в том числе и по кредитам) у заемщика должно оставаться еще около 20-30% свободных средств. Данные методики пришли в Россию с Запада, где популярным является понятие «финансового комфорта»: человек не должен ощущать финансового давления, тогда он сможет спокойно работать и выплачивать свой кредит. Если же большая часть доходов идет на погашение займа и заемщику приходится буквально во всем себе отказывать – это угнетает его, он начинает хуже работать и в итоге может вообще отказаться от выплаты долга.

Независимо от выбранной схемы расчета максимально возможного размера ежемесячного платежа по кредиту, при котором заемщик сможет его погашать без ущерба для своего бюджета, банк оперирует понятием «чистый доход». Эта величина рассчитывается как разница между документально подтвержденными доходами и средними постоянными расходами. Расходы могут быть следующими:

- ежемесячные платежи по взятым ранее кредитам;

- коммунальные платежи, в т.ч. оплата телекоммуникационных услуг;

- арендная плата;

- уплачиваемые налоги (в том числе на движимое и недвижимое имущество);

- оплата за образование;

- алименты и иные платежи по исполнительным листам;

- платежи по договорам страхования;

- другие платежи.

Каждый банк разрабатывает свою схему расчета максимально допустимой суммы кредита и ежемесячного платежа, а также устанавливает их зависимость от величины получаемых доходов при помощи специальных коэффициентов. Более подробно об этих формулах мы расскажем далее.

Если нарушил критерии, то что будет

Заемщик может нарушить критерии как в базовом периоде, так и в периоде наблюдения.

Если фирма или ИП с наемными работниками нарушили критерии для получения кредита, по количеству работников (численность персонала составила менее 80% по сравнению с численностью на 1 июня), то фирма должна будет оплатить всю сумму полученного кредита и проценты по нему. Причем проценты уплачиваются не по льготной ставке в 2%, а по основной, которая дополнительно прописана в договоре.

Погашение кредитных обязательств производится 3 равными платежами: 28 декабря 2020 года, 28 января и 1 марта 2021 года.

Аналогичная ситуация произойдет если предприятие будет проходить процедуру ликвидации, а ИП – прекратит деятельность.

Если в базовом периоде до 1 декабря 2020 года численность персонала ежемесячно составляла от 80% до 89%, то никакие платежи компания пока не производит. Она переходит на второй этап: период наблюдения (01.12.2020 – 01.04.2021).

Если в период наблюдения количество персонала не будет опускаться менее 80%, то такое предприятие должно будет оплатить только 50% суммы кредита и процентов (2% годовых) по нему.

Порядок оплаты половины кредита и половины процентов по нему законодательно не урегулирован. Скорее всего, власти пояснят порядок действия в этом случае только к концу 2020 года.

Если в периоде наблюдение численность сотрудников составит менее 80%, то организация должна будет самостоятельно оплатить всю сумму кредита и процентов, но не по льготной ставке, а по стандартной, которая прописана в кредитном договоре.

В этой ситуации заемщику нужно будет оплатить кредит и проценты по тему 3 равными платежами: 30 апреля, 30 мая и 30 июня 2021 года.

Расчет максимального ежемесячного платежа

Наиболее популярным алгоритмом расчета максимальной суммы кредита является величина ежемесячного дохода заемщика. После получения на руки анкеты и документов, подтверждающих платежеспособность клиента, финансисты прибегают к следующим операциям:

- определяют чистый доход;

- рассчитывают предельно допустимый ежемесячный платеж;

- по величине этого платежа определяют максимальную сумму займа и срок погашения.

Большинство кредитных организаций исходит из того, что на погашение ссуды клиент может тратить лишь часть чистого дохода. Коэффициент платежеспособности или поправочный коэффициент (Kп) банки устанавливают самостоятельно. Потолок ежемесячного платежа рассчитывают по стандартной формуле:

ЕП = Дч * Кп, где

ЕП – максимальный ежемесячный платеж, Дч — чистый доход.

Коэффициент платежеспособности в зависимости от банка и программы кредитования находится в диапазоне 04-07. При выдаче ссуды под залог (ипотечное кредитование, автокредиты) финансисты допускают возможность тратить большую часть чистого дохода на погашение долга, но с займами без обеспечения ситуация иная.

Перестраховываясь от рисков невозврата средств, кредиторы составляют графики погашения так, чтобы после внесения обязательного ежемесячного платежа у заемщиков оставалось не менее 50% свободных средств.

На величину поправочного коэффициента нередко влияет и размер доходов потенциального получателя кредита. К примеру, если доход заемщика не более 15 тыс. руб. – «поправка» не превысит 0,3; при зарплате 15-25 тыс. руб. — коэффициент составит 0,5; при доходах от 25 тыс. руб. – 0,6.

Следует отметить, что рассчитывая средний расход заемщика, кредиторы не берут во внимание траты на бытовые нужды: одежду, питание, медикаменты, товары первой необходимости и др. Поэтому остающаяся на руках у клиента сумма после выплаты всех обязательных платежей, не должна быть менее прожиточного минимума

Причем нередко банки делают поправку на количество членов семьи

Некоторые финансовые организации прописывают необходимый минимум в своей кредитной политике

Причем нередко банки делают поправку на количество членов семьи. Некоторые финансовые организации прописывают необходимый минимум в своей кредитной политике.

Таким образом, сумма заемных средств, на которую можно рассчитывать, напрямую зависит от методики оценки платежеспособности клиента и других вышеуказанных факторов.

На какие цели выдают льготный кредит

Я брал кредит, чтобы выплатить зарплату пятерым своим сотрудникам. Работы стало существенно меньше, но она была, и подводить клиентов не хотелось — мы давно сотрудничаем с большинством из них, и я понимал, что они непременно выполнят свои обязательства, пусть и позже. Поэтому работу надо было продолжать.

На льготных условиях также выдают кредит для:

- пополнения оборотных средств

- приобретения, обновления или создания основных средств

-

погашения кредитов на выплату заработной платы под 0% и выданные по программам субсидирования Минэкономразвития под 8,5% и 9,95%

Подписавшие специальное соглашение с Минэкономразвития. На 15 июля таких банков в России 35.

5. Как получить кредит в Сбербанке

Я клиент Сбербанка. Чтобы воспользоваться кредитом, я вошел в систему «Сбербанк Бизнес Онлайн» и выбрал кредит «Господдержка 2%» (в разделе «Кредиты для бизнеса» — «Кредитная поддержка малого бизнеса»), внимательно прочитал условия и связался со своим менеджером. Он помог мне загрузить в систему документы, а потом мы встретились, чтобы подписать кредитный договор.

6. Документы, которые нужны для получения льготного кредита

Для индивидуального предпринимателя:

- паспорт

- налоговая декларация за прошлый год

Моя деятельность не требует лицензий и разрешений, но если бы требовала, понадобилось бы их предъявить, как и справку об имущественном положении, если сумма кредита более 10 млн рублей.

Для юридических лиц:

- паспорт директора

- трудовой договор с директором и решение или протокол о его назначении

- документы, подтверждающие оплату уставного капитала

- бухгалтерская отчетность за прошлый год, заверенная печатью и подписью

- решение (или протокол) об одобрении крупной сделки

- лицензии и разрешения (если они есть)

7. Сколько денег я взял

Я оставил заявку на кредит, и банк предложил мне сумму в 400 тысяч рублей. Которую я и получил тремя частями, в течение 3 месяцев.

При этом максимальная сумма кредита зависит от:

- количества сотрудников, работающих на 1 июня 2020 года;

- суммы расчетного размера оплаты труда, которая рассчитывается по формуле: МРОТ + районные коэффициенты и надбавки + 30% страховых взносов;

- количества полных месяцев с даты заключения кредитного договора до 1 декабря 2020 года.

8. Каковы условия кредитования

Условия кредита зависят от периодов, в течение которых действует договор.

Базовый период — наступает в любом случае, длится до 1 декабря 2020 года. Платежи по займу не выплачиваются, проценты включаются в основной долг.

Далее возможны два варианта:

- Период наблюдения — длится с 1 декабря 2020 года по 31 марта 2021 года и наступает для тех, кто выполнил все условия, а именно: сохранение в штате не менее 80% сотрудников по сравнению с 1 июня 2020 года, деятельность не приостановлена и не прекращена, не ведется процедура банкротства (по состоянию на 25 ноября 2020 года). Действуют те же условия, что и в базовый период. Далее — либо списание долга, либо наступает…

- Период погашения — длится 3 месяца с момента окончания предыдущего периода и наступает сразу после базового, если хотя бы одно из условий не выполнено. Начинает действовать стандартная процентная ставка банка!

Такого, конечно, совсем не хотелось бы, тем более что я дорожу своими сотрудниками и не собираюсь с ними расставаться. Но зато при благоприятном развитии событий у меня есть шанс вообще не возвращать взятый кредит!

9. Кто может не выплачивать долг

Полностью:

Тот, кто к 1 апреля 2021 года сохранит 90% численности штата и продолжит вести свою деятельность, выплачивая сотрудникам зарплату не ниже МРОТ с 1 декабря 2020 года. Так я и собираюсь поступить.

…или частично:

- половину долга придется заплатить тем, кто сохранял не более 80% сотрудников по итогам каждого месяца, начиная с 1 декабря 2020 года;

- информацию об изменениях в штате вашей компании банк узнает самостоятельно, в Федеральной налоговой службе.

10. Как вносить деньги, если все-таки придется

Тремя равными платежами. Если сделать это нужно будет сразу после базового периода, то перечисляйте деньги 28 декабря 2020 года, 28 января 2021 года и 1 марта 2021 года. Если погасить кредит будет необходимо после периода наблюдения, то внести деньги следует 30 апреля, 30 мая и 30 июня 2021 года.

Субсидия за трудоустройство молодёжи, беженцев или уволенных по сокращению штата

В чём суть. Индивидуальные предприниматели и юридические лица получат финансовую госпомощь, если примут на работу сотрудников младше 30 лет, включая:

-

людей без среднего или высшего образования;

-

выпускников университетов и техникумов, которые получили аттестат четыре месяца назад и до сих пор не нашли работу;

-

родителей с несовершеннолетними детьми;

-

безработных мужчин, которые демобилизовались четыре месяца назад;

-

детей-сирот.

Кандидаты на вакансию должны быть зарегистрированы в Центрах занятости населения (ЦЗН) и не иметь статуса ИП или самозанятого.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

С 4 июня 2022 года власти расширили действие льготы. Субсидию получат работодатели, которые трудоустроят:

-

безработных, трудовой договор с которыми прекращен в связи с ликвидацией организации, сокращением штата или закрытием ИП;

-

беженцев из Украины, ДНР, ЛНР, которые имеют свидетельство о получении убежища в России.

Этим категориям граждан трудно найти работу. Поэтому государство готово частично компенсировать затраты на их трудоустройство.

Сколько можно получить. Сумма выплаты рассчитывается по формуле:

(МРОТ х районный коэффициент + страховые взносы) х количество сотрудников

Для расчёта этой субсидии нужно использовать старый МРОТ 13 890 руб. Районные коэффициенты есть не везде, а только в местностях с суровыми природными условиями, например на Севере или на Дальнем Востоке.

Пример. Московская компания по ремонту квартир приняла на работу 6 человек до 30 лет, соответствующих условиям для получения компенсации. Тариф страховых взносов в фирме составляет 30,2%. Районный коэффициент в столице не действует. Рассчитаем сумму выплаты:

(13 890 + 13 890 х 30,2%) х 6 = 108 508, 7 руб.

Компания получит такую сумму трижды: по истечении первого, третьего и шестого месяца работы трудоустроенных.

Общая сумма поддержки составит 325 526 руб.

Как получить.

-

Подать заявку о поиске работников на портал «Работа в России» через личный кабинет. С начала 2022 года работодатели взаимодействуют с Центрами занятости с помощью этой платформы. Подробно об этом мы рассказывали в статье «Как действовать работодателям, чтобы не нарушить обновлённый закон о занятости».

-

Принять на работу человека, которого подберёт Центр занятости. Он должен работать полный день и получать зарплату не меньше МРОТ.

-

Подать заявление на включение в реестр получателей субсидии в Фонд соцстрахования. Это нужно сделать не раньше, чем через месяц после трудоустройства и не позднее 15 декабря. Заявление подавайте дистанционно через систему «Соцстрах».

ФСС проверит соблюдение всех условий и в течение десяти дней перечислит деньги.

Есть несколько дополнительных требований для получения господдержки. Организация может на неё рассчитывать, если:

-

зарегистрирована до 01.01.2022;

-

не имеет долгов по налогам и взносам больше десяти тысяч, а также долгов по возврату субсидий в бюджет;

-

не находится в процессе банкротства или ликвидации;

-

её руководство, директор и главбух не дисквалифицированы.

Что нужно учесть. Не стоит набирать людей только ради получения субсидии. Ориентируйтесь на задачи, ради выполнения которых вы планируете нанимать людей. Если нужны сотрудники для постоянной работы, например кассиры, официанты, грузчики, упаковщики, то можно обратиться в ЦЗН.

А если требуется человек для разовой работы, к примеру дизайнер или программист, проще нанять самозанятого. Про тонкости сотрудничества с ними читайте в материале «Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты».

Субсидия — это строго целевая выплата. При несоблюдении условий государство потребует её вернуть. Фонд соцстрахования проверит занятость после первого, третьего и шестого месяца: люди, за которых выплачены деньги, должны работать. Если они уволились по собственному желанию, претензий не возникнет.

Основание. Постановление Правительства от 18.03.2022 № 398, Постановление Правительства от 04.06.2022 № 1021.

Как долго можно не платить по кредиту на восстановление деятельности

Всем заёмщикам не нужно гасить кредит в течение базового периода — до 1 декабря 2020 года. За это время начисляются проценты по ставке 2%. Их так же не требуется выплачивать — они добавятся к основному долгу.

Чтобы продолжить пользоваться льготной ставкой после 1 декабря 2020 года, во время базового периода нужно соблюсти 2 условия.

1. Количество работников — не меньше 80% от численности, которая была 1 июня 2020 года.

Это условие должно выполняться на конец каждого месяца, когда заёмщик пользуется кредитом. Данные о количестве сотрудников банк получает от ФНС.

2. Бизнес не закрывается.

Это значит, что до 25 ноября 2020 года предприниматель не прекратил деятельность, компания не находится в процессе ликвидации, не ведётся процедура банкротства, работа не приостановлена.

Соблюдает ли предприниматель или юрлицо эти условия, банк проверит в ноябре 2020 года. Если да, то заёмщик сможет и дальше не выплачивать кредит — до 1 апреля 2021 года. Это время (с 01.12.2020 до 01.04.2021) называется периодом наблюдения. В течение него:

- ставка по кредиту остаётся 2%;

- вносить проценты ежемесячно не требуется.

В марте 2021 года банк снова проверит заёмщика. Это нужно, чтобы определить, можно ли списать задолженность по кредиту или деньги придётся возвращать.

Условия списания кредита под 2 процента

- На конец каждого месяца на предприятии по-прежнему должно оставаться больше 80% сотрудников в сравнении с численностью на 1 июня 2020 года;

- необходимо, чтобы бизнес продолжал работать;

- зарплата сотрудников должна быть не меньше МРОТ, то есть 12 130 рублей.

Это правило распространяется и на тех, кто работает неполный день.

Например, продавец работает на полставки. По штатному расписанию для этой должности предусмотрена зарплата 20 000 рублей. Продавец получает половину этой суммы — 10 000 рублей в месяц, то есть меньше, чем МРОТ. Значит, компания–работодатель не выполнила условия льготного кредитования.

Кредит спишут полностью (и основной долг, и проценты), если на 1 марта 2021 года компании или предпринимателю удастся сохранить более 90% работников от их количества на 1 июня 2020 года. Если же останется от 80 до 90% штата — то спишут половину задолженности. Оставшуюся часть нужно будет вернуть.

Документы, которые нужны для получения льготного кредита

Для индивидуального предпринимателя:

- паспорт

- налоговая декларация за прошлый год

Моя деятельность не требует лицензий и разрешений, но если бы требовала, понадобилось бы их предъявить, как и справку об имущественном положении, если сумма кредита более 10 млн рублей.

Для юридических лиц:

- паспорт директора

- трудовой договор с директором и решение или протокол о его назначении

- документы, подтверждающие оплату уставного капитала

- бухгалтерская отчетность за прошлый год, заверенная печатью и подписью

- решение (или протокол) об одобрении крупной сделки

- лицензии и разрешения (если они есть)

Выплаты по кредиту

У любого банка есть свой кредитный калькулятор

Но знать, как рассчитать ежемесячный платеж по кредиту, очень важно по двум причинам:

- вы сможете исключить возможность мошенничества;

- будет легче планировать семейный бюджет.

Итак, банк одобрил запрошенную вами сумму. Сколько же вы переплатите за пользование займом? Эти денежные средства в финансовой сфере называются «проценты по кредиту», «процентные платежи». Каждый месяц нужно выплачивать часть основного долга и проценты по кредиту, которые скопились за месяц на ту часть займа, которую еще не успели выплатить.

Наиболее распространенная форма — это разделение выплат процентных платежей на равные доли (в специальной литературе это называется «аннуитетные платежи»). Таким образом, размеры ежемесячных платежей в течение всего периода не меняются. Для расчетов эта схема, безусловно, самая удобная.

Формула расчета кредита, как можно понять из сказанного выше, состоит из основной доли и выплат процентов. Со временем выплаты по процентам уменьшаются, а выплаты по основному займу, наоборот, повышаются.