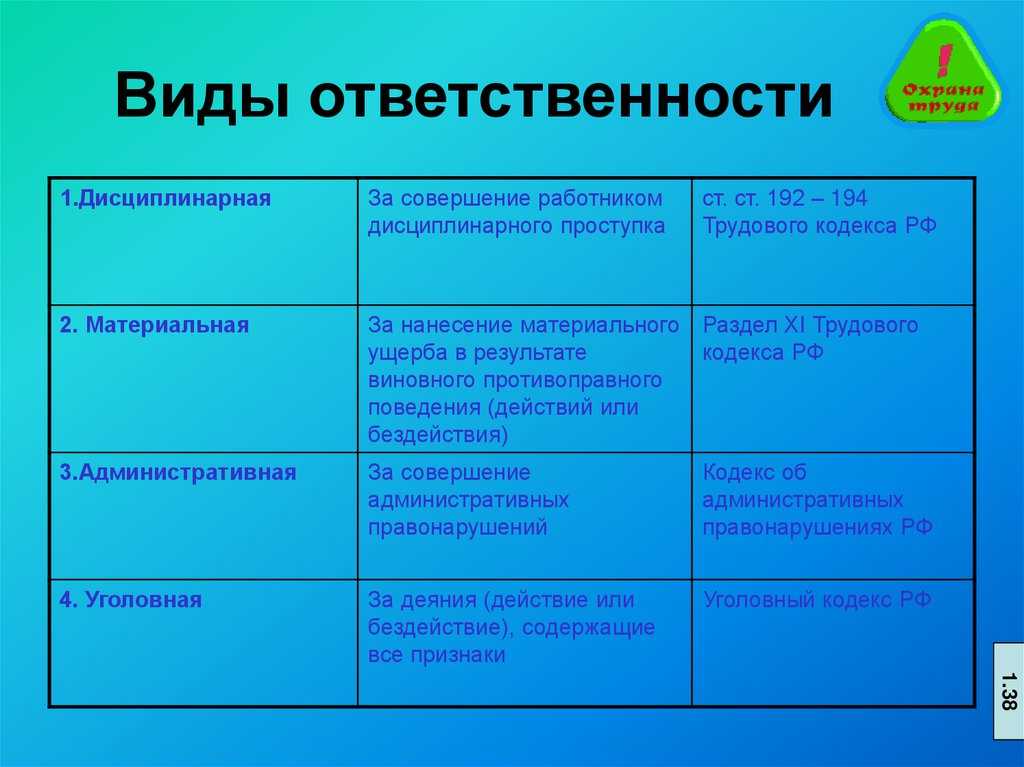

Материальная и гражданско-правовая ответственность

Что касается материальной ответственности, то и здесь бухгалтер мало чем отличается от остального персонала: в силу ст. 241 ТК РФ данный работник обязан возместить работодателю ущерб, равный среднемесячному заработку. Однако роль бухгалтера в финансовой деятельности предприятия большая — следовательно, вред имуществу тоже может быть нанесен серьезный. Именно поэтому целесообразно в трудовой договор с ним включить условие о полной материальной ответственности (ст. 243 ТК РФ)

Важно, что отдельным документом оформить подобное требование нельзя, так как бухгалтер не входит в перечень работников, с которыми работодатель может заключить договор о полной материальной ответственности (утв. постановлением Минтруда РФ от 31.12.2002 № 85)

Право привлечь бухгалтера за причинение организации действительного ущерба у работодателя сохраняется в течение одного года после расторжения трудового договора (ч. 3 ст. 392 ТК РФ).

По поводу гражданско-правовых санкций стоит пояснить, что они наступают, только если между бухгалтером и предприятием заключен не трудовой, а гражданский договор. При этом порядок применения мер ответственности прописывается в тексте сделки или определяется в соответствии с действующим гражданским законодательством (например, гл. 25 ГК РФ).

Уголовные наказания

Уголовная ответственность бухгалтера наступает при соответствии его деяния следующим признакам преступлений:

- Уклонению от уплаты налогов и сборов (ст. 199 УК РФ). Это основная норма, по которой может быть привлечен бухгалтер. Согласно закону, данный деликт совершается либо в форме непредставления декларации, расчетов и иных документов, либо путем внесения в переданные бумаги ложных сведений. Признаком, квалифицирующим подобное нарушение как уголовное преступление, является размер невыплаченных сумм:

- крупный размер должен быть больше 25% общей суммы начисленных налогов и сборов при условии, что эта общая сумма составляет за 3 года более 5 млн руб. либо просто выше 15 млн руб. долга (самая тяжкая санкция — лишение свободы до 2 лет);

- особо крупный размер — это 50% общей суммы начисленных платежей при условии, что они превышают 15 млн руб. за 3 года либо составляют более 45 млн руб. (в этом случае виновному грозит лишение свободы сроком до 6 лет).

- Неисполнению обязанностей налогового агента (ст. 199.1 УК РФ). Данное деяние признается преступлением, если совершено в крупном или особо крупном размере, который определяется аналогично предыдущей норме. Виды санкций также повторяют ст. 199 УК РФ.

- Сокрытию денег либо имущества организации, за счет которых должно производиться взыскание налогов и/или сборов (ст. 199.2 УК РФ). Если долг превышает 2 250 000 руб. (крупный размер), наказанием служит лишение свободы на срок до 3 лет; 9 млн руб. (особо крупный размер) — до 7 лет.

***

Таким образом, главный бухгалтер предприятия как должностное лицо может подвергнуться практически всем видам ответственности, начиная от дисциплинарной и заканчивая уголовной. И это несмотря на то, что закон № 402-ФЗ, непосредственно регулирующий бухгалтерский учет в организации, не содержит никаких статей, касающихся непосредственно данной должности. Для того же, чтобы нерадивый финансист не смог избежать ответственности, работодателю необходимо как можно тщательнее прописать все его обязанности и функции в трудовом договоре и должностной инструкции.

Еще больше материалов по теме — «Налоговые нарушения, санкции, споры».

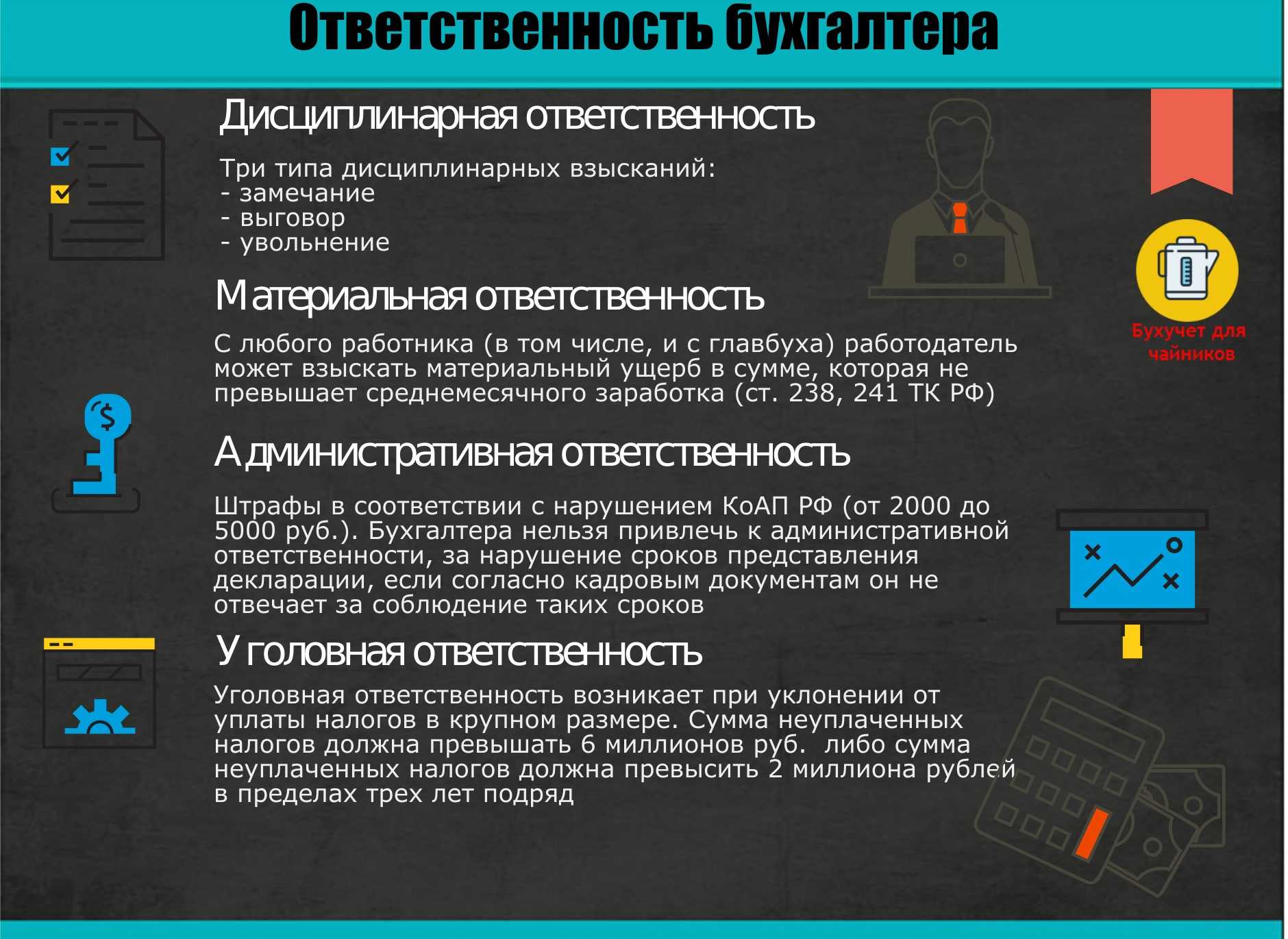

За что грозит ответственность по КоАП РФ

Административная ответственность бухгалтера наступает практически по тем же основаниям, что и для самого юридического лица. Более того, за одно нарушение может последовать наказание сразу для предприятия, руководителя и главного бухгалтера. Это связано с тем, что бухгалтер не только отвечает за правильность и достоверность сведений бухучета и отчетности, но и за своевременность ее направления в ИФНС, соблюдение иных требований закона.

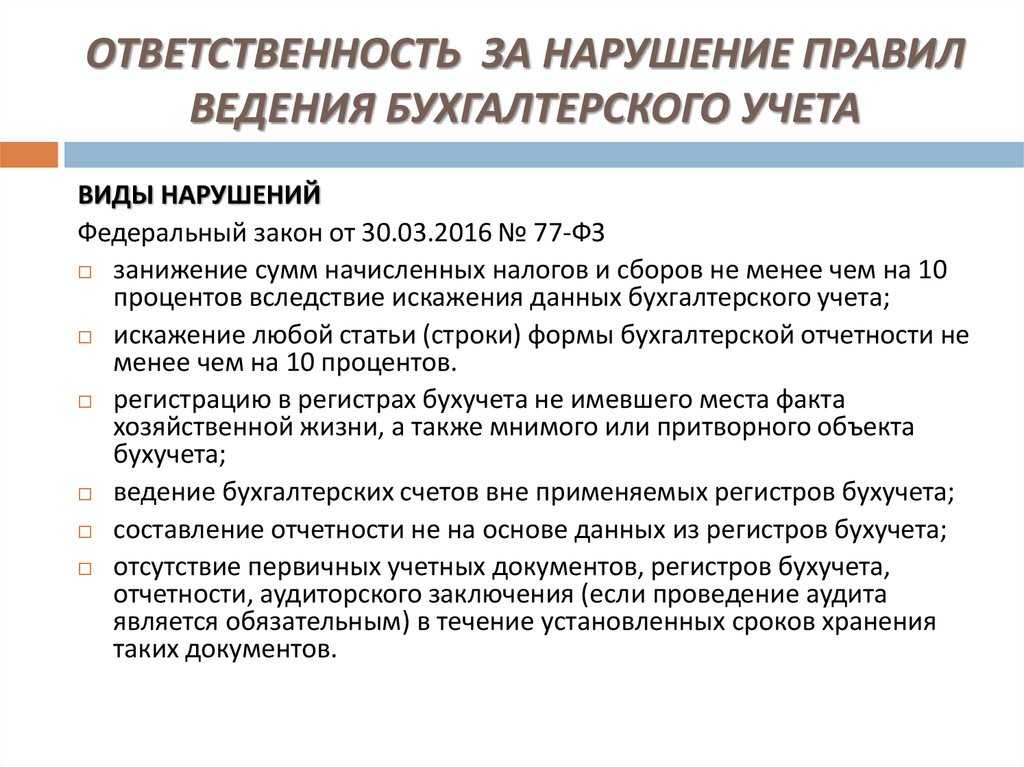

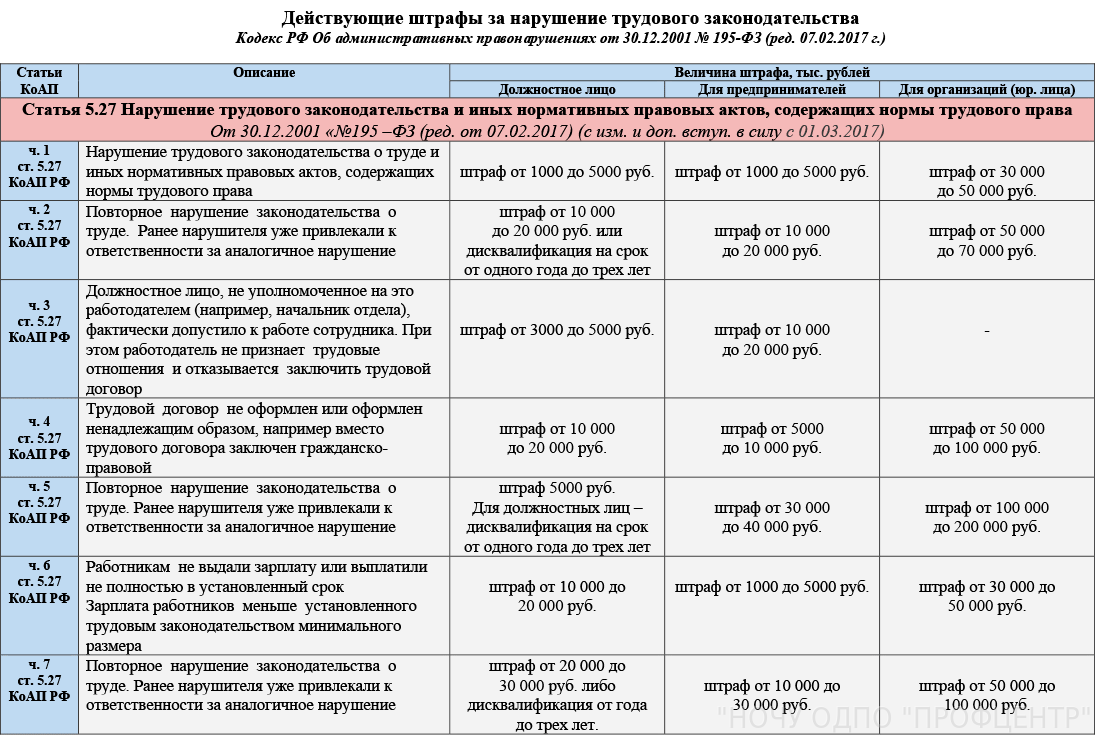

Базовой нормой для привлечения бухгалтеров к административной ответственности является статья 15.11 КоАП РФ. Она применяется при выявлении фактов грубого нарушения требований к ведению бухучета и оформления отчетности:

- занижение налоговых и иных платежей в бюджет не менее чем на 10%, если это произошло ввиду искажения сведений бухучета (например, бухгалтер может умышленно изменить показатели прибыли, чтобы уменьшить отчисления в бюджет);

- искажения денежных показателей отчетности не менее чем на 10% (наказание последует, даже если такое искажение не повлекло занижение отчислений в бюджет или внебюджетные фонды);

- регистрация в документах бухучета операций или объектов, не имевших место, а также аналогичные действия с мнимыми и притворными объектами учета;

- ведение счетов бухучета с нарушением утвержденных регистров;

- подготовка и сдача отчетности по сведениям, не отраженным в данных бухучета;

- отсутствие документов первичного учета и аудиторских заключений, если такое требование прямо указано в законе.

Как видно из приведенных норм, указанные нарушения не обязательно могут являться следствием виновных действий или бездействия бухгалтера. Однако особенность ст. 15.11 КоАП РФ заключается в том, что наказание по ней может назначаться только должностным лицам предприятия. Поэтому, при отсутствии в организации собственной бухгалтерии, вся полнота ответственности возлагается на директора или иное уполномоченное им лицо.

Единственным видом наказания по ст. 15.11 КоАП РФ является денежный штраф, размер которого составляет от 5 до 10 тыс. руб. Если в течение года после оплаты указанного штрафа бухгалтер повторно допустит грубое нарушение, штраф будет больше (от 10 до 20 тыс. руб.). Кроме того, за повторный проступок может применяться и альтернативная санкция в виде дисквалификации бухгалтера на срок от 1 до 2 лет (в этом случае штраф не применяется).

Даже при очевидности нарушения, бухгалтер может избежать ответственности. Для этого нужно самостоятельно исправить ошибку или искажение в данных бухучета, либо представить в ИФНС уточненные расчеты и декларации с доплатой налогов и сборов. В этом случае могут грозить налоговые санкции в виде пени, неустойки, штрафа.

Кроме ст. 15.11 КоАП РФ, бухгалтер может признаваться виновным и по другим административным нормам. Например, за нарушение порядка ведения кассовых операций последует наказание по ч. 1 ст. 15.1 КоАП РФ. Для большинства видов нарушений законодатель предусмотрел возможность замены штрафа на предупреждение, если бухгалтер впервые привлекается к ответственности. При повторных проступках такое послабление не применяется.

Дисциплинарная ответственность

Главный бухгалтер, как и все остальные сотрудники, подвержен санкциям за прогулы, опоздания, невыполнение предписаний руководства и другие нарушения трудовой дисциплины. Однако дисциплинарный проступок финансового сотрудника может привести к налоговым правонарушениям предприятия — при таких обстоятельствах, как уже говорилось выше, бухгалтера можно привлечь к дисциплинарной ответственности.

Самой значимой мерой считается увольнение. Никакого особого порядка расторжения трудовых отношений именно с главным бухгалтером нет. Единственное, что можно отметить, это специальное основание для увольнения: п. 9 ч. 1 ст. 81 ТК РФ предусматривает прекращение трудового договора с должностным лицом по причине непрофессионализма, повлекшего за собой ущерб имуществу предприятия.

Что предписывали прежние нормы?

Как видим, до вступления поправок в силу существовало два состава правонарушений, действующих в отношении разных организаций госсектора. Приведем их в таблице.

|

Параметр для сравнения |

Статья 15.11 КоАП РФ |

Статья 15.15.6 КоАП РФ |

|

В чем заключается нарушение? |

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности |

Непредставление или представление с нарушением сроков бюджетной отчетности. Формирование и представление сведений, необходимых для планирования и исполнения бюджета, с нарушением. Представление заведомо недостоверной бюджетной отчетности или иных сведений, необходимых для планирования и исполнения бюджета |

|

Кто несет ответственность? |

В том числе должностные лица бюджетных и автономных учреждений |

Должностные лица органов власти и казенных учреждений |

|

Какова административная ответственность? |

За совершение проступка впервые – штраф в размере от 5 000 до 10 000 руб., повторно – штраф в размере от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет |

Штраф в размере от 10 000 до 30 000 руб. |

Ответственность бухгалтера после увольнения

Бухгалтер несет административную ответственность за ошибки, допущенные в сфере бухучета и отчетности в качестве должностного лица организации-работодателя. Возникает вопрос: могут ли привлечь к такой ответственности бухгалтера после увольнения, когда он перестает быть должностным лицом?

Да, могут. Увольнение не освобождает бухгалтера от административной ответственности за совершение правонарушений в период выполнения должностных обязанностей. Но стоит помнить о сроках давности привлечения к административной ответственности. Прописаны они в ст. 4.5 КоАП РФ.

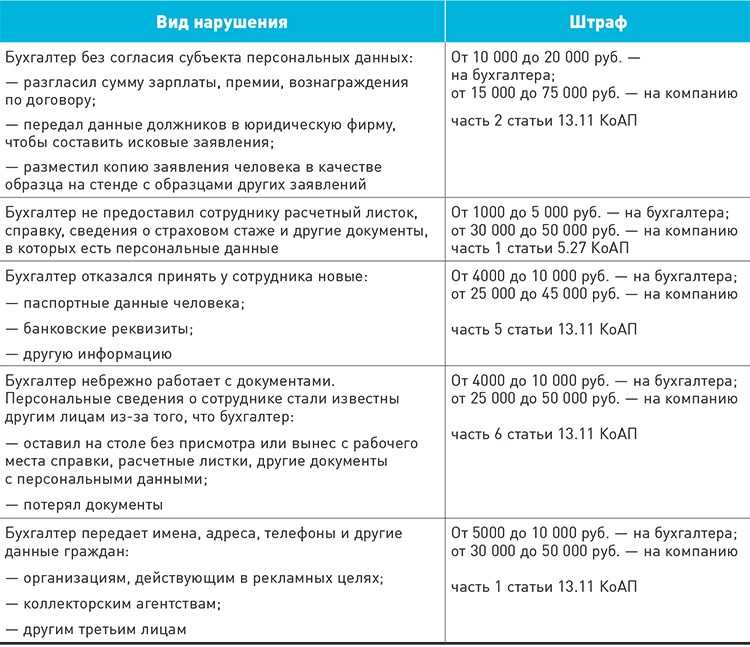

Таблица штрафов для бухгалтеров за нарушения в сфере бухучета и налоговой отчетности

|

Норма, где прописан штраф |

За что штраф |

Размер штрафа |

|

ст. 15.6 КоАП РФ |

Непредставление (несообщение) сведений, необходимых для налогового контроля |

от 300 до 500 руб. |

|

ст. 15.5 КоАП РФ |

Нарушение сроков сдачи налоговой декларации, расчета по страховым взносам |

от 300 до 500 руб. |

|

ст. 19.7 КоАП РФ |

Непредставление в налоговую годовой бухгалтерской отчетности и аудиторского заключения |

от 300 до 500 руб. |

|

КоАП РФ |

Нарушение срока подачи заявления о постановке на учет в налоговом органе |

от 500 до 1 000 руб. |

|

ст. 19.4 КоАП РФ |

Неисполнение законного требования должностного лица налогового органа |

от 2 000 до 4 000 руб. |

|

ст. 15.11 КоАП РФ |

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности |

от 5 000 до 10 000 руб. |

Кто попадает под штрафы?

Согласно примечанию 1 к ст. 15.15.6 КоАП РФ (в новой редакции) ответственность предусмотрена для должностных лиц всех организаций госсектора: государственных органов, органов местного самоуправления, органов управления внебюджетных фондов и их территориальных подразделений, а также государственных и муниципальных учреждений.

Как показывает судебная практика, административная ответственность грозит прежде всего главным бухгалтерам (иным работникам, на которых возложена обязанность по ведению бюджетного (бухгалтерского) учета, формированию и представлению бюджетной (бухгалтерской) отчетности). Причем по ст. 15.15.6 КоАП РФ (в прежней редакции) штрафуют бухгалтерских работников казенных учреждений и органов власти (см., например, Постановление Хабаровского краевого суда от 13.11.2018 по делу № 4А-631/2018). А по ст. 15.11 КоАП РФ (в прежней редакции) привлекают работников бюджетных и автономных учреждений (см., например, Постановление Пензенского областного суда от 27.04.2018 по делу № 4а-167/2018, в котором назначение штрафа главному бухгалтеру муниципального автономного общеобразовательного учреждения признано правомерным).

Хотя приходится отвечать и руководителям: например, руководителю территориального подразделения госоргана, привлеченному по ст. 15.15.6 КоАП РФ (в прежней редакции) (Постановление ВС Республики Алтай от 22.08.2018 по делу № 4а-92/2018), директору муниципального автономного общеобразовательного учреждения, привлеченному по ст. 15.11 КоАП РФ (в прежней редакции) (Постановление заместителя председателя Свердловского областного суда от 21.03.2018 по делу № 4а-207/2018). Правда, во втором случае производство по делу было прекращено. Хотя нарушение заключалось в искажении показателей бухгалтерской отчетности более чем на 10%, учреждение своевременно устранило допущенное искажение.

Отметим, что виновное должностное лицо обычно определяется с учетом двух обстоятельств: в чьи полномочия входит ведение учета, представление отчетности и кто подписал спорный документ.

Налоговые правонарушения

Все налоговые правонарушения по тяжести последствий можно разделить на 2 большие группы:

- Преступления. Они описаны УК РФ, их следствием является привлечение к уголовной ответственности.

- Проступки. Они подразделяются на две группы (критерий дифференциации — правовой источник, регулирующий конкретный деликт).

- административные деяния, подпадающие под юрисдикцию КоАП РФ;

- налоговые проступки, поднадзорные НК РФ.

Основными признаками правонарушения в общем случае являются:

Совершение в форме действия или бездействия. Налоговые правонарушения, как правило, выражаются именно в бездействии, т. е. невыполнении налоговых обязанностей.

Противоправный характер действия/бездействия, а при совершении преступления — еще и общественно опасный.

Виновность проступка (т. е

он совершен умышленно или по неосторожности). Если вина не доказана, санкция не налагается.

Наличие наказания за данный деликт

Обратите внимание, что применение мер за налоговое правонарушение не освобождает лицо от уплаты пени, так как она не является мерой административной, налоговой или уголовной ответственности.

Административная Ответственность

Основные виды административной ответственности бухгалтеров:

1. Исправительные работы или административный арест. Бухгалтеру может быть назначено выполнение общественно полезных работ или административный арест в случае нарушения административного законодательства.

2. Административный штраф. Нарушение административных норм может повлечь за собой назначение штрафа в зависимости от характера нарушения и повторности.

Примеры нарушений, влекущих административную ответственность:

- Несвоевременное предоставление отчетности о движении денежных средств;

- Сокрытие или уничтожение бухгалтерской документации;

- Представление заведомо ложной отчетности;

- Нарушение правил хранения и обработки конфиденциальной информации;

- Невыполнение требований налогового законодательства;

В случае нарушения административного законодательства, бухгалтер может быть привлечен к административной ответственности, что может повлечь за собой негативные последствия для его деятельности и профессиональной репутации.

Что предусматривают поправки?

Теперь все нормы, адресованные организациям госсектора, объединены в ст. 15.15.6 КоАП РФ (в новой редакции), а ст. 15.11 КоАП РФ (в новой редакции) распространяется на остальные экономические субъекты. Причем поправки предусматривают ответственность за нарушение требований как к бюджетному (бухгалтерскому) учету, так и к бюджетной (бухгалтерской) отчетности.

В частности, за непредставление отчетности или ее подачу с нарушением установленных сроков грозит штраф в размере от 10 000 до 30 000 руб., а санкции за нарушение требований к учету, повлекшее искажение показателей отчетности, будут дифференцированы в зависимости от степени допущенного искажения. Чтобы установить ту или иную степень, достаточно наличия одного из признаков, приведенных в примечаниях к ст. 15.15.6 КоАП РФ (в новой редакции). Перечислим те признаки, которые могут быть обнаружены у автономных учреждений, и соотнесем их с предусмотренными санкциями.

|

Степень искажения показателей отчетности |

Признаки искажения в отчетности |

Ответственность за проступок |

||

|

Искажение денежного показателя по активам, обязательствам или финансовому результату |

Занижение сумм налогов, взносов и сборов |

Совершенный впервые |

Совершенный повторно |

|

|

Незначительное |

– не менее чем на 1%, но не более чем на 10% и на сумму до 100 тыс. руб.; – не более чем на 1% и на сумму от 100 тыс. до 1 млн руб. |

На сумму до 100 тыс. руб. |

Предупреждение или штраф в размере от 1 000 до 5 000 руб. |

Штраф в размере от 5 000 до 15 000 руб. |

|

Значительное |

– не менее чем на 1%, но не более чем на 10% и на сумму от 100 тыс. до 1 млн руб.; – не более чем на 1% и на сумму свыше 1 млн руб. |

На сумму от 100 тыс. руб. до 1 млн руб. |

Штраф в размере от 5 000 до 15 000 руб. |

Штраф в размере от 15 000 до 30 000 руб. |

|

Грубое |

– более чем на 10%; – не менее чем на 1%, но не более чем на 10% и на сумму свыше 1 млн руб. |

На сумму свыше 1 млн руб. |

Штраф в размере от 15 000 до 30 000 руб. |

Штраф в размере от 30 000 до 50 000 руб. |

Установлены и дополнительные критерии, на основании которых искажение будет оценено как грубое:

-

включение в отчетность показателей, не подтвержденных регистрами бухгалтерского учета и первичными документами;

-

регистрация в регистрах бухучета мнимого (неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта учета;

-

ведение счетов вне применяемых регистров бухучета;

-

отсутствие первичных документов, регистров бухучета, отчетности в течение установленных сроков хранения.

Должностные лица освобождаются от административной ответственности

Федеральным законом № 113-ФЗ ст. 15.15.6 КоАП РФ дополнена нормой, освобождающей должностных лиц от административной ответственности. Итак, должностные лица освобождаются от административной ответственности за административные правонарушения, предусмотренные ст. 15.15.6 КоАП РФ, в следующих случаях:

1) при представлении уточненной налоговой декларации (расчета) и уплате на основании такой налоговой декларации (такого расчета) суммы налога (сбора, страхового взноса), не уплаченной вследствие нарушения требований к ведению бухгалтерского учета и (или) искажения показателей бухгалтерской отчетности, а также при уплате соответствующих пеней с соблюдением условий, предусмотренных ст. 81 НК РФ;

2) при представлении бухгалтерской отчетности, содержащей уточненные (исправленные) показатели (в том числе вследствие исправления выявленных ошибок в бюджетной или бухгалтерской (финансовой) отчетности):

-

до принятия бухгалтерской отчетности финансовым органом, главным распорядителем бюджетных средств, органом, осуществляющим в отношении государственного (муниципального) учреждения функции и полномочия учредителя, либо иным лицом, ответственным за формирование консолидированной бухгалтерской (финансовой) отчетности (далее – субъект консолидированной отчетности);

-

после принятия бухгалтерской (финансовой) отчетности субъектом консолидированной отчетности, но до момента обнаружения органом, уполномоченным составлять протоколы об административных правонарушениях, предусмотренных настоящей статьей, ошибок в отчетности;

-

после проведения органом, уполномоченным составлять протоколы об административных правонарушениях, закрепленных в ст. 15.15.6 КоАП РФ, проверки бухгалтерской отчетности, по результатам которой не были обнаружены исправленные ошибки в отчетности.

В каких случаях можно избежать ответственности?

Вместе с новыми составами правонарушений поправки КоАП РФ предусматривают некоторые послабления. Так, согласно примечаниям 5 и 6 к ст. 15.15.6 КоАП РФ (в новой редакции) лиц, на которых возложено ведение бюджетного (бухгалтерского) учета, не станут привлекать к административной ответственности, если искажение отчетности допущено в результате чужих ошибок – из-за несоответствия первичных документов, составленных другими работниками, свершившимся фактам хозяйственной жизни. Другая причина неприменения ответственности – непередача либо несвоевременная передача первичных документов для регистрации содержащихся в них данных в регистрах бухучета.

Кроме того, должностные лица будут освобождены от штрафов, если своевременно исправят ошибки. Сделать это можно несколькими способами.

Во-первых, надо подать уточненную налоговую декларацию (расчет) и на этом основании перечислить в бюджет сумму налога (сбора, страхового взноса), не уплаченную вследствие нарушения требований к учету, искажения показателей отчетности. При этом должны быть соблюдены условия, предусмотренные ст. 81 НК РФ, в том числе уплачены соответствующие пени.

Во-вторых, нужно представить отчетность, содержащую исправленные показатели:

-

до ее принятия финансовым органом, органом, осуществляющим в отношении учреждения функции и полномочия учредителя, либо иным лицом, ответственным за формирование консолидированной бухгалтерской (финансовой) отчетности;

-

после ее принятия одним из названных выше органов, но до момента обнаружения органом, уполномоченным составлять протоколы об административных правонарушениях по ст. 15.15.6 КоАП РФ, ошибок в отчетности;

-

после проведения органом, уполномоченным составлять протоколы об административных правонарушениях, проверки, по результатам которой в отчетности не были обнаружены исправленные ошибки.

Можно ли привлечь главбуха к ответственности после его увольнения?

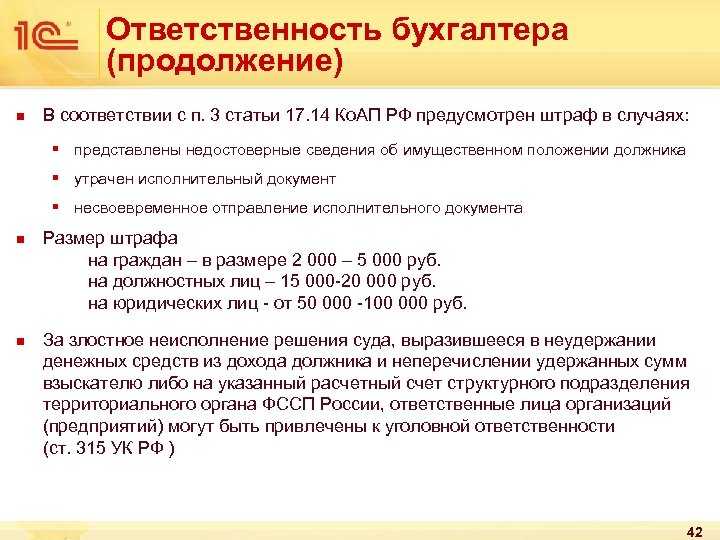

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд. Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации. К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день

Дисциплинарная ответственность

ТК РФ делит дисциплинарную ответственность на замечание, выговор и увольнение (ст. 192). Все эти меры применимы ко всем сотрудникам организации.

Кроме этого, у работодателя есть дополнительное основание для разрыва трудовых отношений с бухгалтером – непрофессионализм бухгалтера, повлекший ущерб. Вот как это звучит на языке закона: «Трудовой договор может быть расторгнут по инициативе работодателя в связи с принятием необоснованного решения главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации» (п. 9 ТК РФ).

Уголовное наказание

В УК РФ отсутствует специальная норма, предусматривающая персональную ответственность сотрудников бухгалтерии. Преступления, за которые грозит уголовный штраф для бухгалтера или иная мера воздействия, относятся к сфере экономической деятельности. Уголовные дела могут возбуждаться по следующим видам нарушений:

- уклонение от уплаты налоговых платежей и страховых взносов (ст. 199 УК РФ);

- неисполнение обязанностей налогового агента (ст. 199.1 УК РФ);

- уклонение от уплаты взносов на социальное страхование (ст. 199.4 УК РФ);

- фальсификация финансовых документов и отчетности (ст. 172.1 УК РФ);

- иные виды уголовных проступков.

Так как юридические лица к уголовной ответственности не привлекаются, при возбуждении дела будет устанавливаться круг виновных специалистов. Это может быть руководитель предприятия, поставивший подпись под фиктивной отчетностью, главный бухгалтер или иной сотрудник бухгалтерии. Однако не последует наказания для специалиста, в чьи полномочия не входило ведение бухучета и представление отчетности.

При расследовании уголовных дел в сфере экономической деятельности предприятия будут устанавливаться следующие факты:

- наличие вины в действиях бухгалтера или иного лица (например, если и несвоевременная подача декларации и уклонение от уплаты налога было вызвано сбоем программного обеспечения, умысел бухгалтера явно отсутствует);

- наличие причинно-следственной связи между действиями/бездействием бухгалтера и последствиями;

- размер причиненного ущерба (например, для наказания по ст. 199 УК РФ должен быть доказан крупный или особо крупный размер ущерба, причиненный бюджету).

Крупный размер ущерба будет подтвержден, если из общей суммы налогов/сборов не менее 5 млн. руб. доля неперечисленных платежей составила более 25%. Если такой критерий не подтверждается, бухгалтер или иное должностное лицо не будут наказаны по ст. 199 УК РФ.

Естественно, санкции по УК РФ существенно строже, чем меры воздействия по административному делу. Например, по ч. 1 ст. 199 УК РФ бухгалтеру грозит не только штраф (100-300 тыс. руб.), но и тюремное заключение до 2 лет или иные виды наказания. Кроме того, ответственность по УК РФ повлечет и судимость, которая может стать ограничением при последующем трудоустройстве. Аналогом административной дисквалификации будет являться запрет на занятие определенной деятельностью или замещение определенных должностей.

Законодатель позволяет избежать санкции по ст. 199 УК РФ при следующих обстоятельствах:

- если преступление совершено впервые;

- если виновник, либо его организация, полностью погасили долг перед бюджетом или внебюджетными фондами;

- если в полном объеме уплачен штраф, наложенный по нормам НК РФ.

При подтверждении таких обстоятельств, уголовное дело будет прекращено на стадии расследования или судебного процесса.

Уточнение сроков давности за административные правонарушения

Привлечь организацию или гражданина к административной ответственности можно в течение 2 месяцев со дня совершения правонарушения. По делам, рассматриваемым судьей, срок составляет до 3 месяцев.

По ряду правонарушений установлен более длительный срок давности (ч. 1 ст. 4.5 КоАП РФ):

- 2 года (за нарушения законодательства о бухучете, трудового или валютного законодательства и др.);

- 3 года (за нарушения законодательства в области банкротства и др.);

- 6 лет (за нарушения законодательства о противодействии терроризму и коррупции).

Этот срок не зависит от того, какое именно наказание будет назначено за правонарушение. Отдельно установлен срок привлечения к ответственности по нарушениям, за которые полагается дисквалификация. В соответствии с частью 3 статьи 4.5 КоАП РФ (в редакции, действовавшей до 26.07.2019) он составляет 1 год.

Однако не было ясности с определением срока давности по нарушениям, за которые возможна дисквалификация, ведь КоАП РФ не указывал, какая из норм (ч. 1 или ч. 3) статьи 4.5 КоАП РФ является приоритетной.

Так, для лица, нарушившего законодательство о несостоятельности (банкротстве) впервые, срок давности составляет 3 года (ч. 1 ст. 4.5 КоАП РФ). Одним из наказаний за повторное нарушение является дисквалификация.

При применении положений части 3 статьи 4.5 КоАП РФ получалось, что за повторное нарушение можно привлечь к ответственности только в течение года с момента его совершения. Однако это нарушало принцип равенства перед законом, на что указывал ВС РФ в Определении от 05.02.2018 № 302-АД17-15232.

Федеральный закон от 26.07.2019 № 220-ФЗ исправил ситуацию. Теперь годичный срок для нарушений, влекущих дисквалификацию, применятся, если более длительный срок не установлен в части 1 статьи 4.5 КоАП РФ. Указанный закон действует с 26.07.2019.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию. После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха. Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Кто может назначить штраф?

В то же время контролеров станет больше. По прежним правилам рассматривать дела об административных нарушениях по ст. 15.15.6 КоАП РФ и назначать штрафы могли:

-

должностные лица Федерального казначейства (руководитель, его заместители, руководители структурных подразделений, а также руководители территориальных органов);

-

представители органов исполнительной власти субъектов РФ, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (руководители и их заместители).

Сейчас список должностных лиц расширился. Согласно п. 4 ч. 2 ст. 23.7 и п. 2 КоАП РФ (в новой редакции) сюда добавились руководители (заместители руководителей) структурных подразделений территориальных органов Федерального казначейства и соответствующих региональных органов власти. Правда, начальники отделов и их заместители будут вправе рассматривать только проступки, квалифицированные по ч. 1 – 6 ст. 15.15.6 КоАП РФ (в новой редакции). Дела в отношении злостных нарушителей, неоднократно допускающих грубое искажение отчетности ( КоАП РФ в новой редакции), останутся в компетенции прежнего состава контролеров.

* * *

Прежняя редакция ст. 15.15.6 КоАП РФ распространялась только на казенные учреждения и органы власти, в то время как новая – еще и на бюджетные, автономные учреждения (раньше нарушение ими требований к бухучету и отчетности квалифицировалось по ст. 15.11 КоАП РФ). А значит, за несоблюдение требований Инструкции № 33н должностные лица АУ будут привлекаться к административной ответственности по ст. 15.15.6 КоАП РФ, в которой размер штрафа теперь ставится в зависимость от характера и масштаба допущенного проступка.

Но есть и хорошая новость: от штрафа могут освободить. Главное – как можно раньше исправить ошибки в отчетности. Хотя сделать это не поздно и после проверки, в ходе которой контролеры выявили искажения.

Материальная ответственность

За ошибки в работе бухгалтер несет материальную ответственность. Таковая возникает только за прямой действительный ущерб, который возникает у работодателя по ошибке бухгалтера. И если ошибки приводят к реальному уменьшению имущества или денежных средств работодателя, то бухгалтер обязан возместить работодателю причиненный ущерб (ст. 238 ТК РФ).

В то же время бухгалтер как наемный работник не несет материальную ответственность за налоговые правонарушения. В письме от 22.08.2014 № 03-04-06/42105 Минфин разъяснял, что административный штраф, уплаченный по вине работника, – это ущерб работодателя и работодатель вправе требовать с работника возмещения. Но на самом деле штраф работодателя за налоговые правонарушения, совершенные по вине бухгалтера, нельзя рассматривать как ущерб работодателя. Штраф — это мера ответственности за ненадлежащее исполнение налогоплательщиком своих обязанностей. На стороне налогоплательщика выступает сама организация, а не бухгалтер.

Вся ответственность за нарушение, например, сроков сдачи налоговых деклараций и уплаты налогов несет сам работодатель. Бухгалтер не обязан возмещать работодателю штрафы за совершение налоговых правонарушений (см., например, апелляционное определение Московского городского суда от 26.03.2019 № 33-13062/2019).

Пример.

Бухгалтер ошибочно начислил и выплатил зарплату сотруднику в завышенном размере. В итоге у работодателя возник ущерб.

Взыскать ущерб с бухгалтера, не превышающий средний месячный заработок работника, получится по распоряжению работодателя, а в других случаях – только через суд.

Если с бухгалтером не подписали соглашение о полной материальной ответственности, причиненный ущерб он будет возмещать в пределах месячной зарплаты бухгалтера (ст. 241 ТК РФ).

Чтобы взыскать ущерб в полном объеме, с бухгалтером подписывают договор о полной материальной ответственности.