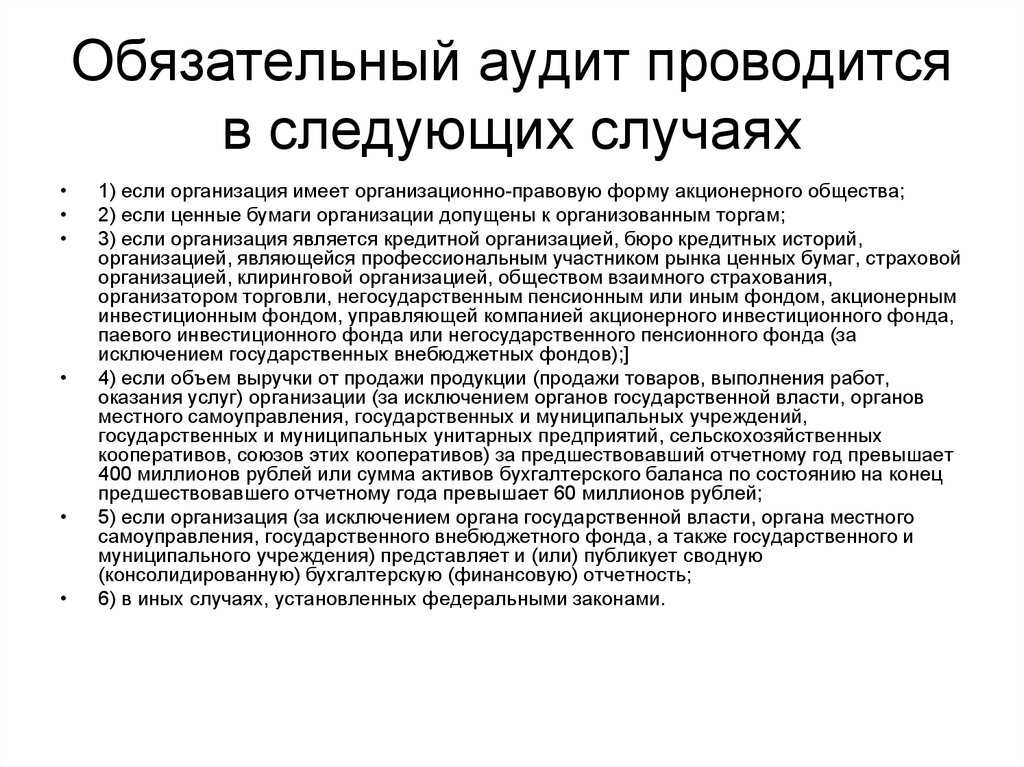

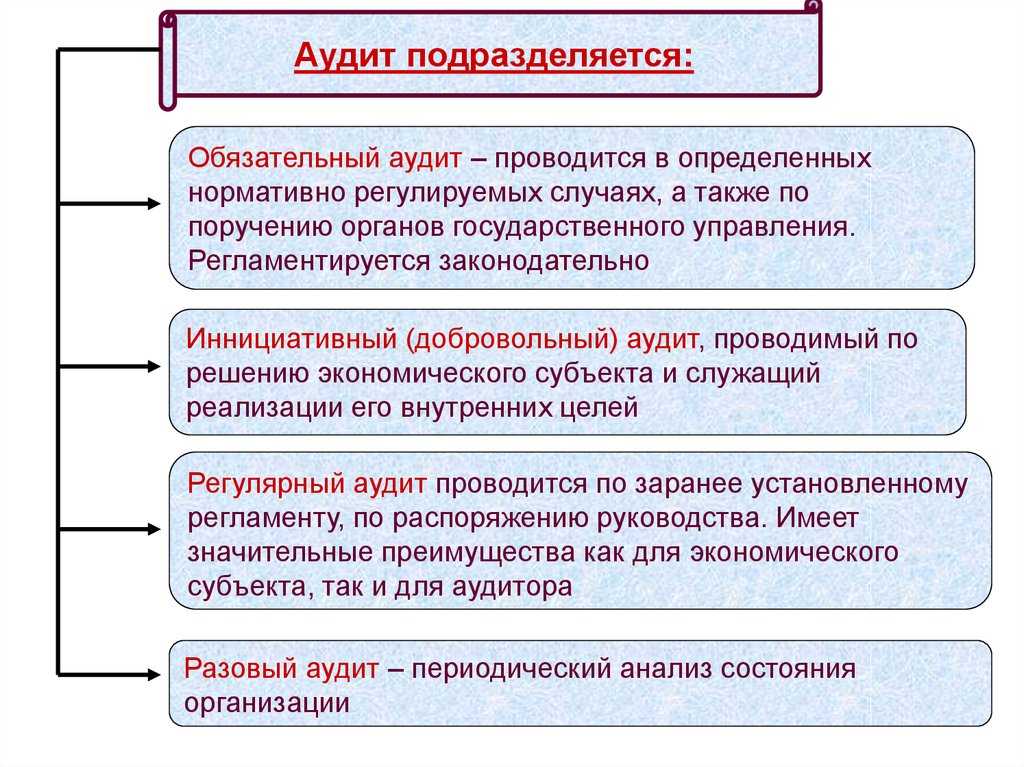

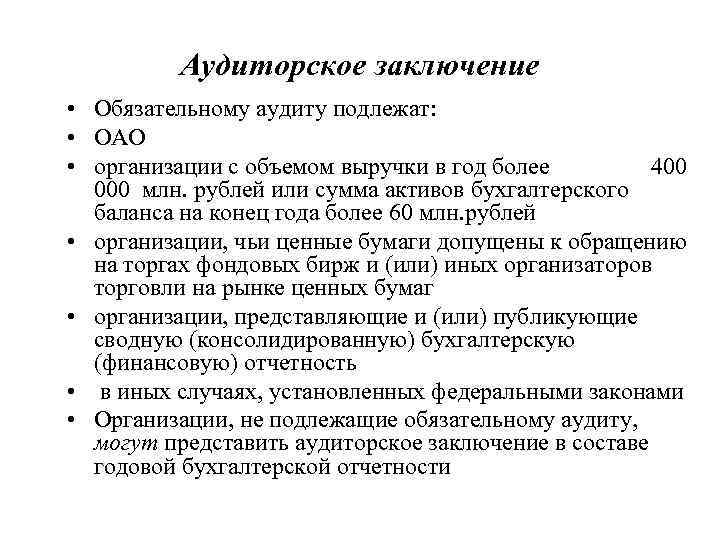

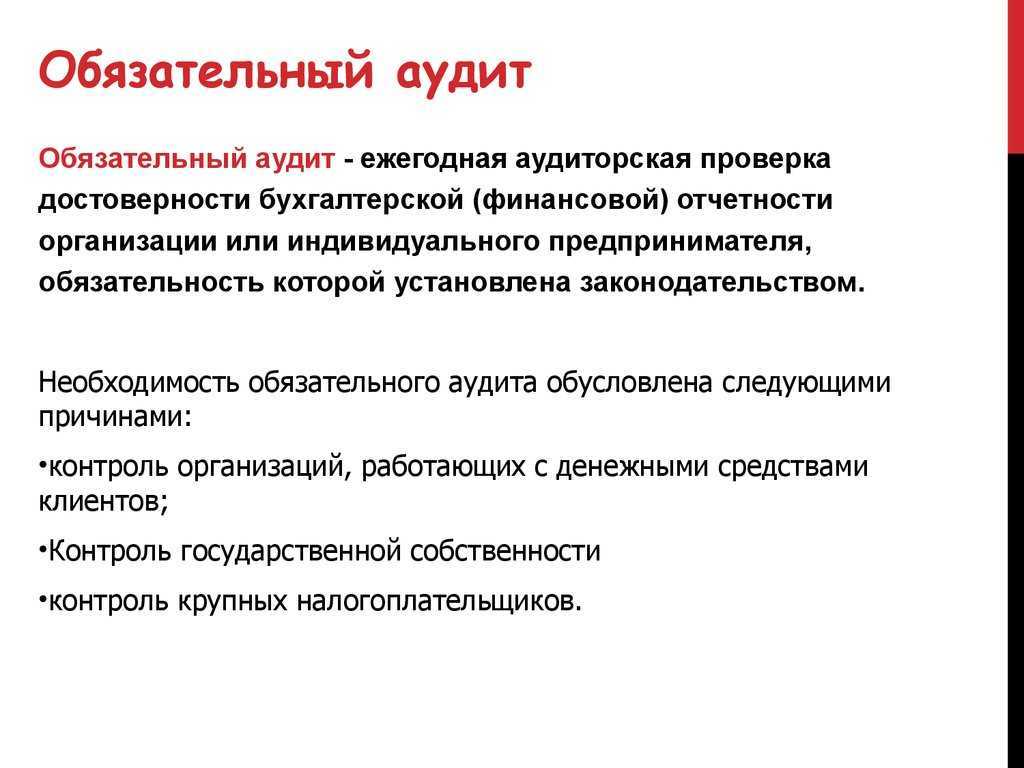

Аттестация и лицензирование аудиторской деятельности

Аттестация на право осуществления аудиторской деятельности (далее – аттестация) – проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора. Квалификационный аттестат аудитора выдается без ограничения срока его действия.

Обязательные требования к претендентам на получение квалификационного аттестата аудитора:

- безупречная репутация (с возможным представлением как минимум двух рекомендаций);

- наличие документа о высшем экономическом и (или) юридическом образовании, полученном в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию, либо наличие документа о высшем экономическом и (или) юридическом образовании, полученном в образовательном учреждении иностранного государства, и свидетельства об эквивалентности указанного документа российскому документу государственного образца о высшем экономическом и (или) юридическом образовании (возможен «вход» в профессию с высшим образованием по любой специальности);

- наличие стажа работы по экономической или юридической специальности не менее трех лет (на момент аттестации практический опыт должен составлять не менее трех лет, из которых 90 недель должны быть в аудите, в том числе 45 недель – в обязательном аудите).

При соблюдении всех требований и прохождении обучения претендент проходит процедуру тестирования (экзамена). Дополнительные требования к претендентам на получение квалификационного аттестата аудитора, а также порядок проведения аттестации на право осуществления аудиторской деятельности, перечень документов, подаваемых вместе с заявлением о допуске к аттестации, количество и типы аттестатов, программы квалификационных экзаменов и порядок их сдачи определяются уполномоченным федеральным органом (аттестационной комиссией).

Каждый аудитор, имеющий квалификационный аттестат, обязан в течение каждого календарного года начиная с года, следующего за годом получения аттестата, проходить обучение по программам повышения квалификации, утверждаемым уполномоченным федеральным органом в объеме 40 часов ежегодно (120 часов за три последовательных календарных года, но не менее 20 часов в год). Обучение по программам повышения квалификации осуществляется учебно-методическими центрами или иными лицами, имеющими лицензию на осуществление образовательной деятельности (саморегулируемыми аудиторскими объединениями).

Решение об аннулировании квалификационного аттестата принимается судом (по заявлению саморегулируемого аудиторского объединения, членом которого является аудитор) и может быть обжаловано аудитором в течение трех месяцев со дня получения решения.

Квалификационный аттестат аудитора аннулируется в случаях, если:

- установлен факт получения квалификационного аттестата аудитора с использованием подложных документов;

- вступил в законную силу приговор суда, предусматривающий наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока;

- установлен факт несоблюдения требований ст. 8 «Аудиторская тайна» и ст. 12 «Независимость аудиторов, аудиторских организаций и индивидуальных аудиторов» Закона об аудиторской деятельности;

- установлен факт систематического нарушения аудитором при проведении аудита требований, установленных законодательством РФ или федеральными правилами (стандартами) аудиторской деятельности;

- установлен факт подписания аудитором аудиторского заключения без проведения аудиторской проверки;

- установлен факт, что в течение двух календарных лет подряд аудитор не осуществляет аудиторскую деятельность;

- аудитор нарушает требование о прохождении обучения по программам повышения квалификации;

- аудитор уклоняется от участия в системе внешней проверки качества работы.

Лицо, квалификационный аттестат которого аннулирован (при этом аудитор исключается из Единого реестра аудиторов и аудиторских фирм), по основаниям, предусмотренным п. 1, 3–5, не вправе повторно обращаться с заявлением о получении аттестата на право осуществления аудиторской деятельности в течение трех лет со дня принятия решения об аннулировании квалификационного аттестата аудитора.

Минфин России направил рекомендации по проведению аудита годовой бухгалтерской отчетности за 2023 год

Результат аудиторской проверки

Результат аудиторской проверки отражается в аудиторском заключении. Немодифицированное заключение означает положительный результат проверки, когда аудитор в существенном отношении подтверждает достоверность данных, отраженных в отчетности и отсутствие явные и значимых нарушений. Если в ходе проведения аудита выявлены нарушения, которые компания не смогла или не сочла необходимым исправить, но данное нарушение не повлекло значительного искажения сведений в отчетности, выражается мнение с оговоркой.

Отчетность с недостоверными данными, которые аудиторская команда сочла значимыми, влечет за собой последствия в виде отрицательного заключения. Если же в ходе аудита компания не подготовилась и не предоставляет документы, на основании которых аудитор обязан провести проверку, он вынужден отказаться от выражения мнения. В этом случает задание на выполнение аудита также считается выполненным. Однако следует отнестись с ответственностью к вопросу документирования аудиторских доказательств или их отсутствия.

Следует отметить, что случаев отказа от выражения мнения очень мало, поскольку если компания соглашается на аудиторскую проверку, она практически всегда старается предпринять все возможные меры, чтобы ее достойно пройти, ведь положительный результат важен в первую очередь для самого заказчика.

Важно! Никаких карательных мероприятий аудиторская проверка не несет. Результаты аудита в виде отчета или перечня выявленных нарушений должны быть использованы для улучшения деятельности компании и исправления ошибок при формировании отчетности.

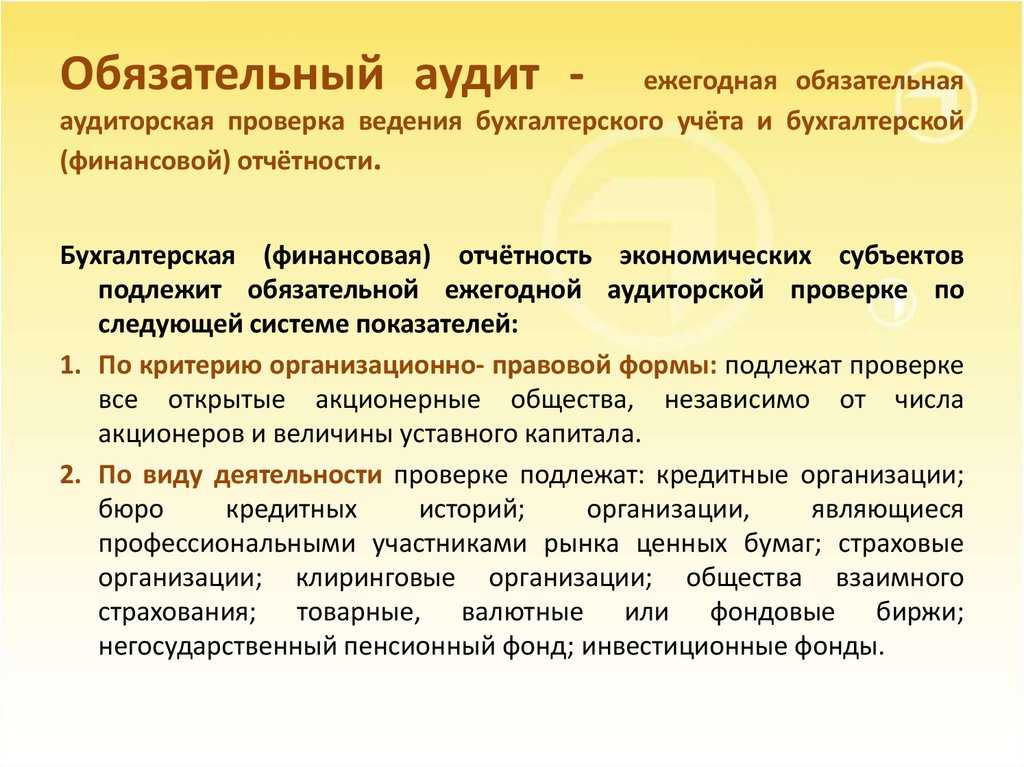

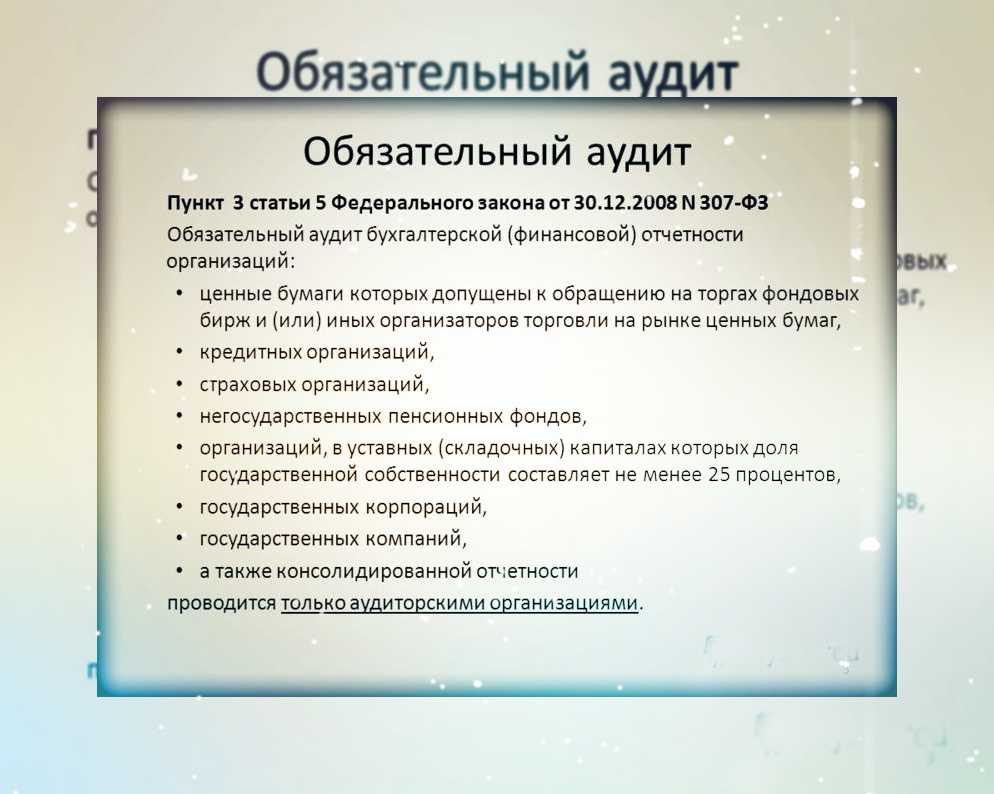

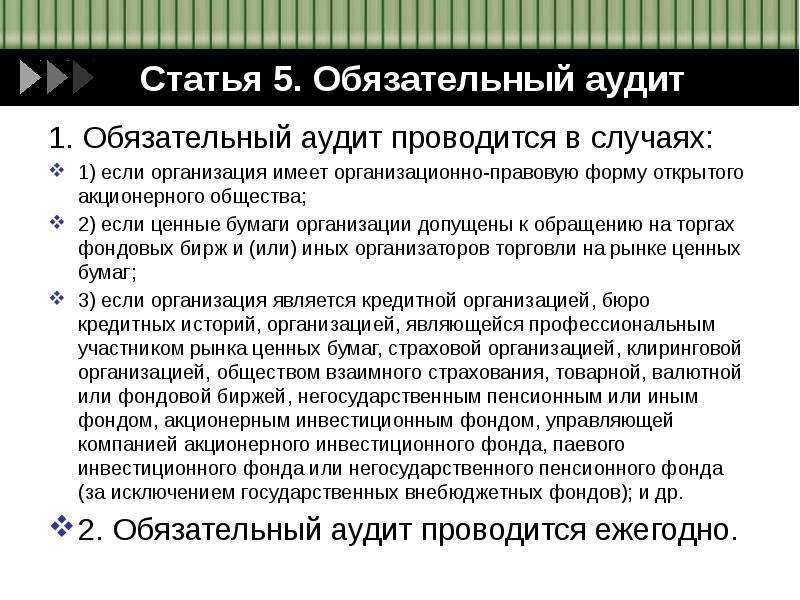

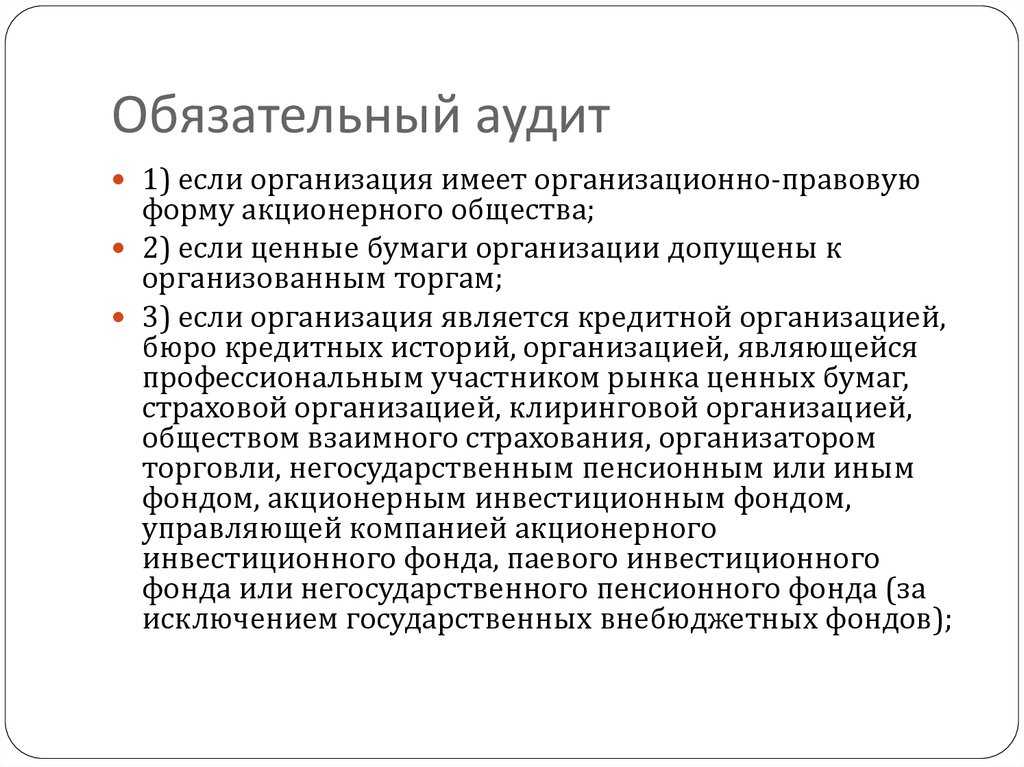

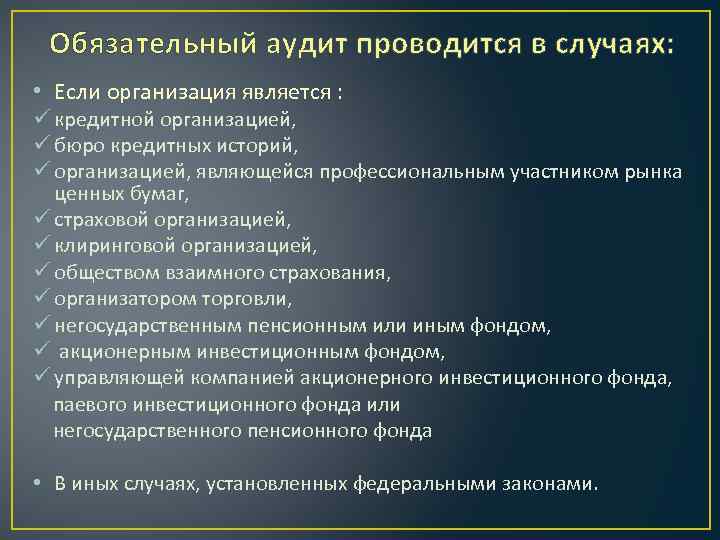

Кем может проводиться обязательный бухгалтерский аудит

Проводить обязательный бухгалтерский аудит (см. ч.2 ст.1 и ст.3-4 ФЗ № 301) могут как индивидуальные аудиторы, так и аудиторские компании, а также бухгалтерские компании, к числу которых относится RSF Corporation. Однако это распространяется не на все виды организаций.

В страховых и кредитных компаниях; в коммерческих пенсионных фондах; в госкомпаниях и госкорпорациях; на предприятиях с консолидированной отчетностью, проверкой могут заниматься только специальные аудиторские компании (согласно ч.3 ст.5 ФЗ №307). В этот список исключений также входят компании, которые являются постоянными участникам фондовых рынков, или чьи бумаги представлены на фондовых рынках. Сюда же относятся предприятия, уставной капитал которых не менее чем на 25% состоит из госсобственности.

В последнем случае аудитом может заниматься компания, которая выиграла право проведения аудита в конкурсе на оказание услуг в открытых торгах (см. Согласно ФЗ№ 44 от 05.04.2013 и ФЗ № 307 ч.4 ст.5.). Это же правило распространяется и на проведение аудиторских проверок в муниципальных и государственных компаниях и предприятиях, в госкорпорациях.

Независимость аудиторов, аудиторских организаций и индивидуальных аудиторов

Независимость аудитора – один из принципов аудита, заключающийся в обязательности отсутствия у аудитора при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности на проверяемом экономическом субъекте, превышающей отношения по договору на осуществление аудиторских услуг, а также какой-либо зависимости от третьей стороны, собственников или руководителей аудиторской организации, в которой работает аудитор.

В заключении или другом документе, составленном в результате оказанных профессиональных услуг, аудитор обязан сознательно и без каких-либо оговорок заявить о своей независимости в отношении клиента как по формальным, так и по фактическим обстоятельствам.

Требования к аудитору в части обеспечения независимости и критерии определения того, что аудитор не является зависимым, регламентируются нормативной базой аудиторской деятельности. В соответствии с Законом об аудиторской деятельности (ст. 12) аудит не может осуществляться:

- аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

- аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов);

- аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

- аудиторскими организациями, руководители и иные должностные лица которых состоят в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов) с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

- аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних организаций, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих учредителей (участников) с этой аудиторской организацией;

- аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, – в отношении этих лиц.

Если систематизировать приведенные основания, можно сделать вывод, что при проведении обязательной аудиторской проверки аудиторы не должны иметь зависимости от проверяемого предприятия:

- финансовой (материальной);

- родственной (с лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой отчетности);

- должностной.

Порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг определяются договорами оказания аудиторских услуг и не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

Таким образом, аудитор обязан внимательно следить за тем, чтобы не нарушался принцип независимости на всех стадиях проведения аудита, и принимать необходимые меры для устранения возникших обстоятельств. В случае установления фактов, свидетельствующих об утрате независимости и невозможности устранения соответствующих обстоятельств, следует отказаться от дальнейшего проведения аудита.

Возможное увеличение санкций в 2023 году

На рассмотрении Госдумы находится изменений в КоАП РФ, который может увеличить штрафы за неподачу или просрочку подачи в ФНС аудиторского заключения. Так за просрочку более чем на месяц предлагается штраф в размере до 0,5 млн руб., а за непредставление или несоответствие отчетности прилагаемому аудиторскому заключению — от 0,5 до 0,7 млн руб.

СТОИМОСТЬ АУДИТА ОПРЕДЕЛЯЕТСЯ

По заполненной анкете или пришлите оборотно-сальдовую ведомость за аудируемый период.

Ссылка на анкету: Анкета для Аудита

ОРИЕНТИРОВОЧНАЯ СТОИМОСТЬ УСЛУГ

| Название услуги | Средний срок выполнения | Стоимость, без учета НДС |

|---|---|---|

| Обязательный финансовый аудит с протоколом аудиторской проверки + аудиторское заключение | от 7 до 10 рабочих дней | от 100 000 руб. |

| Обязательный финансовый аудит с протоколом аудиторской проверки + аудиторское заключение | от 10 до 14 рабочих дней | от 200 000 руб. |

| Обязательный финансовый аудит с письменным развернутым отчетом с рекомендациями + аудиторское заключение | от 7 до 10 рабочих дней | от 120 000 руб. |

| Обязательный финансовый аудит с письменным развернутым отчетом с рекомендациями + аудиторское заключение | от 10 до 14 рабочих дней | от 220 000 руб. |

| Обязательный аудит с отдельным заданием по аудиту налоговых рисков + аудиторское заключение | от 7 до 10 рабочих дней | от 150 000 руб. |

| Обязательный аудит с отдельным заданием по аудиту налоговых рисков + аудиторское заключение | от 10 до 14 рабочих дней | от 250 000 руб. |

| Обязательный аудит + годовое консультирование по бухгалтерскому и налоговому учету 10 часов | от 7 до 10 рабочих дней | от 130 000 руб. |

Срок проведения аудита

Срок и адресаты представления аудиторского заключения

Аудиторское заключение в настоящее время не входит в состав годовой бухгалтерской (финансовой) отчетности, а нормами НК РФ не предусмотрена обязанность налогоплательщика представлять в налоговые органы аудиторское заключение вместе с годовой бухгалтерской (финансовой) отчетностью (письмо Минфина России от 30.01.2013 N 03-02-07/1/1724).

В ч. 1 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) закреплена обязанность экономического субъекта представлять один экземпляр годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации организации.

Согласно ч. 2 ст. 18 Закона N 402-ФЗ при представлении в орган государственной статистики обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется:

-

вместе с такой отчетностью либо

-

не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (смотрите дополнительно приложение к письму Минфина России от 29.01.2014 N 07-04-18/01).

Отметим также, что в соответствии с ч. 6 ст. 5 Закона N 307-ФЗ сведения о результатах обязательного аудита подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц (далее — ЕФРСФДЮЛ) заказчиком аудита с указанием в сообщении сведений, перечисленных в этой норме.

Сведения об обязательном аудите в ЕФРСФДЮЛ нужно внести не позже трех рабочих дней с даты аудиторского заключения (абзац 2 п. 9 ст. 7.1 Федерального закона N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»)*(6).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Обязательный аудит годовой бухгалтерской (финансовой) отчетности;

— Энциклопедия решений. Адреса и сроки представления годовой бухгалтерской (финансовой) отчетности.

— Энциклопедия решений. Аудиторская проверка ООО.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТТкач Ольга

Ответ прошел контроль качества

30 ноября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Информацию о том, в каких случаях должен проводиться обязательный аудит бухгалтерской (финансовой) отчетности, ежегодно публикует Минфин России:

-

за 2016 год — в информации Минфина России от 10.01.2017;

-

за 2017 год — в информации Минфина России от 12.01.2018.

За 2018 года пока нет информации от финансового ведомства.

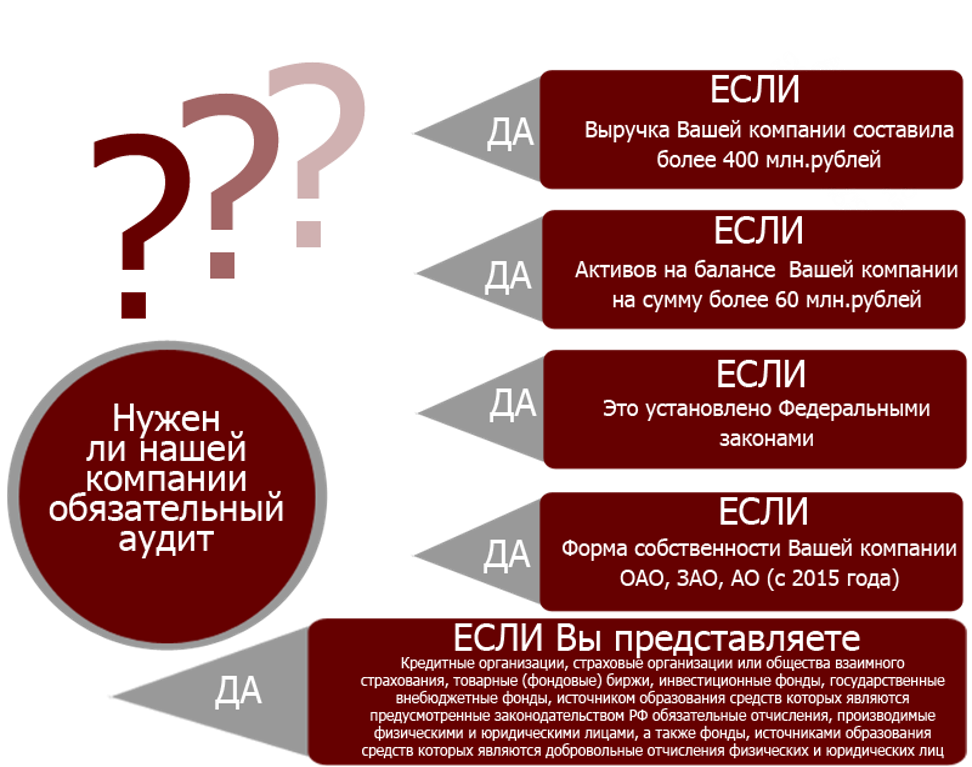

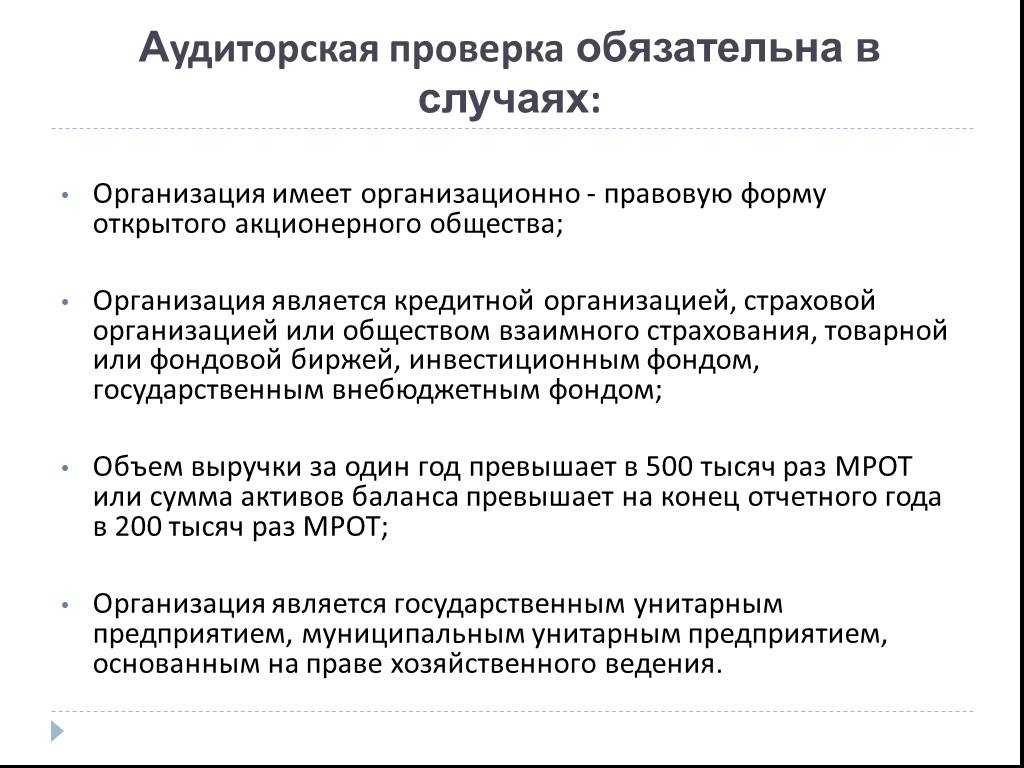

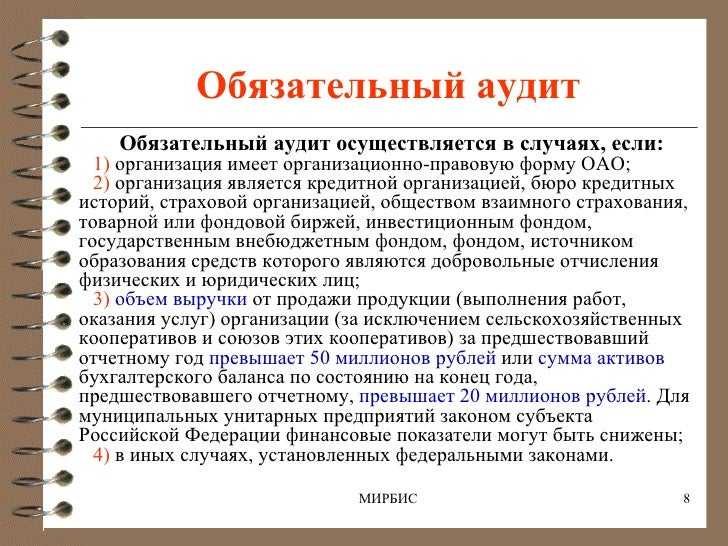

*(2) Обращаем Ваше внимание, что решение о проведении обязательного аудита принимается на основе финансовых показателей за год, предшествующий году, за который должен проводиться обязательный аудит (п. 8 Информационного сообщения Минфина России от 09.11.2009 N 3)

При этом, исходя из буквального прочтения данной нормы, критерием для проведения обязательного аудита является сумма активов баланса без какого-либо уменьшения. То есть сумма активов бухгалтерского баланса будет равна сумме оборотных и внеоборотных активов. В форме бухгалтерского баланса сумма активов организации отражается по строке 1600 «Баланс».

*(3) https://www.minfin.ru/ru/perfomance/audit/reestr_audit/auditor_org/.

*(4) Подробнее смотрите в Энциклопедии решений. Аудитор ООО.

*(5) Отметим, что в постановлении Третьего ААС от 06.02.2018 N 03АП-7648/17 судьи пришли к выводу, что утверждение годовой отчетности ООО в отсутствие аудиторского заключения является существенным нарушением порядка организации общего собрания участников.

*(6) Подробнее смотрите в ответе на Вопрос: Есть ли обязанность сообщать результаты аудита в Единый федеральный реестр сведений о фактах деятельности юридических лиц и какая ответственность предусмотрена за нарушение этой обязанности (проведение аудита для ООО является обязательным в силу того, что сумма активов баланса на конец предшествующего отчетному года превышает 60 млн. руб.)? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.)

Порядок привлечения независимого аудитора

Обязательный аудит отчетности организации может быть проведен:

аудиторской организацией, внесенной в реестр аудиторских организаций саморегулируемой организации аудиторов (далее — реестр), членом которой такая организация является (ст. 3 Закона N 307-ФЗ),

или

аудитором — физическим лицом, получившим квалификационный аттестат аудитора и являющимся членом одной из саморегулируемых организаций аудиторов (ст. 4 Закона N 307-ФЗ).

Актуальный реестр аудиторских организаций и аудиторов размещен на официальном сайте Минфина России*(3).

При этом аудиторская организация (индивидуальный аудитор) (далее — аудитор), привлекаемая для проведения ежегодного аудита, не должна быть связана имущественными интересами с обществом или его участниками ( ГК РФ).

Решение о назначении аудиторской проверки, утверждении аудитора и определении размера оплаты его услуг принимается общим собранием большинством от общего числа голосов участников, если необходимость большего числа голосов не предусмотрена уставом ООО (пп. 10 п. 2 ст. 33, абзац третий п. 8 ст. 37 Закона N 14-ФЗ).

При формировании в ООО совета директоров (наблюдательного совета) решение указанных вопросов может быть отнесено к его компетенции. Решения принимаются советом директоров в порядке, определенном уставом ООО (абзац четвертый п. 2 и пп. 5 п. 2.1 ст. 32 Закона N 14-ФЗ)*(4).

Порядок проведения обязательного аудита

Деятельность индивидуальных проверяющих и аудиторских организаций имеет определенные критерии. Аудиторы обязаны выполнять проверку по определенным правилам.

При этом проверяющий должен иметь соответствующую лицензию на аудиторскую деятельности и быть допущен Минфином к проведению ОА. Информацию об этом можно посмотреть на официальном сайте Минфина.

Правила и особенности

Во время проведения аудиторской проверки по новым требованиям необходимо руководствоваться МСА — международными стандартами аудита. Помимо требований международного уровня есть и государственные стандарты. Введение этих требований указано в приказах Минфина №192н и № 207н.

Теперь обязательны более детальные критерии аудита:

- Введена дополнительная аудиторская документация

- Условия аудиторских заданий должны быть согласованы

- Отражение всех ключевых вопросов проверки в аудиторском заключении

- Аудит финансовой отчетности подлежит дополнительному контролю качества.

Стоит знать, что критериев гораздо больше — теперь соблюдение эти стандартов обязательно для аудиторов.

Более того, в 2017 году планируется провести пересмотр ответственности проверяющих. Речь идет о ужесточении штрафов и введении уголовной ответственности за предоставление заведомо ложного заключения.

Алгоритм

- Предаудитная подготовка.

- Составление плана проверки.

- Сбор информации и изучение документации.

- Сопутствующий контроль за проверкой и консультирование сотрудников.

- Анализ результатов аудита и составление детального заключения.

На этапе подготовки аудитор изучает организационно-правовую деятельность компании, заключает договор и определяет объем работ. Составление плана подразумевает анализ внешних условий, знакомство с экономическими показателями, оценку внутреннего контроля и первичное знакомство с бухгалтерской документацией.

Третьим шагом является непосредственное изучение бухгалтерского учета и другой финансовой документации. Параллельно происходит корректировка плана. Далее осуществляется контроль достоверности полученной информации. Для этого выявляются ошибки и вносятся рекомендации по их устранению, проверяется работа финансовых специалистов и анализируется хозяйственная деятельность.

Последним этапом обязательного аудита является целостный анализ всех полученных данных. На основании этого составляется аудиторское заключение, подтверждающее достоверность предоставляемых в налоговую данных. Для аудитора на этому проверка заканчивается, но организация обязана еще предоставить полученное заключение в ряд проверяющих органов.

В этом видео рассмотрено проведение обязательного аудита по 44-ФЗ и 223-ФЗ:

Представление аудиторского заключения в Росстат и налоговую инспекцию

Если организация обязана проводить аудит, то она должна представить аудиторское заключение вместе с бухгалтерской отчетностью в территориальное подразделение Росстата. Сделать это нужно:

·либо одновременно с подачей бухгалтерской отчетности;

·либо отдельно не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, в любом случае не позднее 31 декабря года, следующего за отчетным.

Об этом сказано в статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Внимание: если не сдать в Росстат аудиторское заключение (представить с опозданием), будет взыскан административный штраф. Должностному лицу организации грозит штраф от 300 до 500 руб

(руководителю). Саму же организацию могут оштрафовать на сумму от 3000 до 5000 руб

Должностному лицу организации грозит штраф от 300 до 500 руб. (руководителю). Саму же организацию могут оштрафовать на сумму от 3000 до 5000 руб.

Такие санкции предусмотрены Кодекса РФ об административных правонарушениях.

Аналогичные отдельные штрафы будут, если опоздать со сдачей бухгалтерской отчетности или сдать ее ().

Организациям, которые относятся к , инспекторы могут заменить штраф на предупреждение, если:

·нарушение совершили впервые;

·нет материального ущерба;

·нет угрозы возникновения природных или техногенных чрезвычайных ситуаций; нет вреда или угрозы: – жизни и здоровью людей; – животным и растительности, окружающей среде; – памятникам истории и культуры; – безопасности России.

Это следует из статьи 1.4, статьи 3.4, статьи 4.1, Кодекса РФ об административных правонарушениях.

Аудиторское заключение сдайте в Росстат на бумаге или отправьте по электронной почте. Последний вариант согласуйте с сотрудниками своего территориального отделения Росстата.

Отправить документ в электронном виде вместе с не получится. Документ Росстат не примет.

Подавать аудиторское заключение в налоговую инспекцию не требуется, так как аудиторское заключение не входит в , обязательной для представления в инспекцию. Аналогичные разъяснения содержатся в письмах и УФНС России по г. Москве , .

Из каких этапов состоит аудиторская проверка

Осуществляя проверку, аудитор вправе запросить у компании абсолютно любые документы — перечень бумаг не регламентируется даже если проводится обязательный аудит. Чтобы избежать санкций из-за возможных ошибок в счетах, отчетах и т. п. и сдать все в срок, многие предприятия предпочитают основательно подготовиться к предстоящей аудиторской проверке.

В помощь бухгалтеру приглашаются независимые специалисты, которые проверяют, в порядке ли «первичка», правильно ли оформлена бухгалтерская отчетность, все ли документы и формы есть в наличии.

В самом аудите можно выделить 3 основных этапа:

-

Подготовка и планирование. Аудитор знакомится с компанией, которую ему предстоит проверять, выбирает методы проверки, наиболее подходящие каждому конкретному случаю. Затем создается группа специалистов, которым предстоит проводить проверку, составляется план аудиторского обследования, выстраиваются коммуникации с подразделениями предприятия, проходящего аудит.

-

Сбор и анализ информации, полученной в ходе проверки, оценка результатов. Аудиторы внимательно изучают финансовую отчетность, документацию, анализируют, как предприятие ведет бухучет, как исполняет свои обязательства и т. д. По всем выявленным недочетам специалисты готовят комментарии и рекомендации.

-

Подведение итогов. Когда проверка завершена, аудиторы предоставляют официальный отчет, в котором зафиксированы все обнаруженные нарушения, даны рекомендации по исправлению и профилактике. Итоговым документом проверки становится аудиторское заключение, обязательным элементом которого является экспертное мнение. По сути — это оценка всей работе компании, а точнее – корректности оформления документов, полноты и достоверности предоставленных данных, их соответствию законодательству. Экспертное мнение бывает

-

немодифицированным (положительным) — если с отчетностью все в полном порядке;

-

модифицированным — если имеют место ошибки, искажения данных, расхождения.

Компании, которые проходят аудит в обязательном порядке, должны своевременно предоставить аудиторское заключение в налоговую и опубликовать (раскрыть) информацию о проверке в Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц. Если этого не сделать, незамедлительно последуют санкции — штрафы или дисквалификация должностных лиц.

Нарушения и штрафы

Современные аудиторы рекомендуют проводить проверку компании в несколько этапов не одновременно, а разбивать их на весь финансовый год. Это связано с резко увеличенными штрафами и повышением ответственности за недостоверную информацию. Такой аудит поможет снизить различные финансовые и налоговые риски, избежать штрафов и санкций, снизить вероятность представления искаженной отчетности и другие.

К грубейшим нарушениям законодательства относят:

- занижение налоговых сумм более чем на 10% из-за недостоверных показателей в документах;

- неверное отражение хотя бы одного показателя в отчетности более чем на 10%;

- неверное ведение счетов бухгалтерского учета, отличных от регистров;

- отсутствие у предприятия первичных документов, иной отчетности в течение утвержденного для таких документов сроков хранения.

Срок давности для привлечения к ответственности составляет два года со дня совершения правонарушения, согласно Кодексу об административных правонарушениях.

Планируется появление штрафа за несвоевременное предоставление заключения аудитора в статистику. Штраф за такое правонарушение планируется в следующих размерах:

- для индивидуальных предпринимателей – от 25 тыс. рублей до 40 тыс. рублей;

- для руководителей – от 50 до 100 тыс. рублей;

- для предприятий – от 100 до 200 тыс. рублей.

Как правило, обязательный вид аудита планируют в организации до проведения общего годового собрания акционеров.

В заключении хотелось бы обобщить информацию по обязательному аудиту, а именно, сказать о том, что проведение такого аудита требует от руководства максимально четкого выполнения всех рекомендаций и правил, отраженных в законодательстве РФ, начиная от правильного выбора аудитора, заканчивая верным сроком сдачи готового аудиторского заключения в статистику.