Банк России разъяснил особенности аудита отчетности непубличных АО за 2022 год

20 января 2023

У наших клиентов возникают вопросы по поводу аудита бухгалтерской (финансовой) отчетности за 2022 год для непубличных акционерных обществ. В соответствии с п. 1.1 ст. 92 Федерального закона «Об акционерных обществах» (далее – Закон об АО) непубличное АО с числом акционеров более 50 обязано раскрывать годовую бухгалтерскую (финансовую) отчетность.В соответствии с п. 58.2 Положения Банка России от 27 марта 2020 г

N 714-П годовая бухгалтерская (финансовая) отчетность акционерного общества раскрывается вместе с аудиторским заключением о ней.Вместе с тем, с 1 января 2023 года вступили в силу изменения в Гражданский кодекс РФ и Закон об АО, которые освободили непубличные общества от обязанности проводить аудит (кроме некоторых случаев).Как следует из разъяснения Департамента корпоративных отношений Банка России в ответ на обращение СРО НФА, «если обязанность по проведению аудита указанной отчетности не будет предусмотрена законом либо соответствующее решение не будет принято уполномоченным органом непубличного акционерного общества, раскрытие годовой бухгалтерской (финансовой) отчетности непубличного акционерного общества, в том числе составленной за 2022 год, может быть осуществлено без аудиторского заключения в отношении такой отчетности».Обращаем внимание, что обязательный аудит проводится в следующих организациях (п. 1 ст

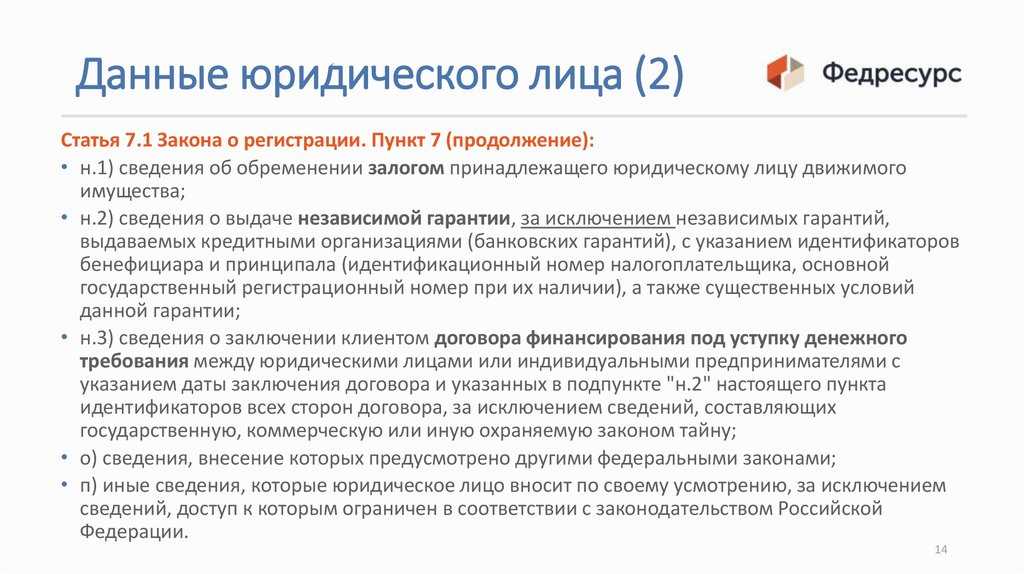

5 Федерального закона «Об аудиторской деятельности»):1. ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии со статьей 30 Федерального закона «О рынке ценных бумаг»;2. являющихся профессиональными участниками рынка ценных бумаг, бюро кредитных историй;имеющих организационно-правовую форму фонда, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает три миллиона рублей;3. доход которых за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;4. сумма активов бухгалтерского баланса которых по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей;5. организаций, акции которых находятся в государственной собственности;6. в иных случаях, установленных федеральными законами.Если непубличное общество не соответствует хотя бы одному из вышеперечисленных критериев, то аудит для такого общества (в том числе непубличного АО с числом акционеров более 50) не обязателен.

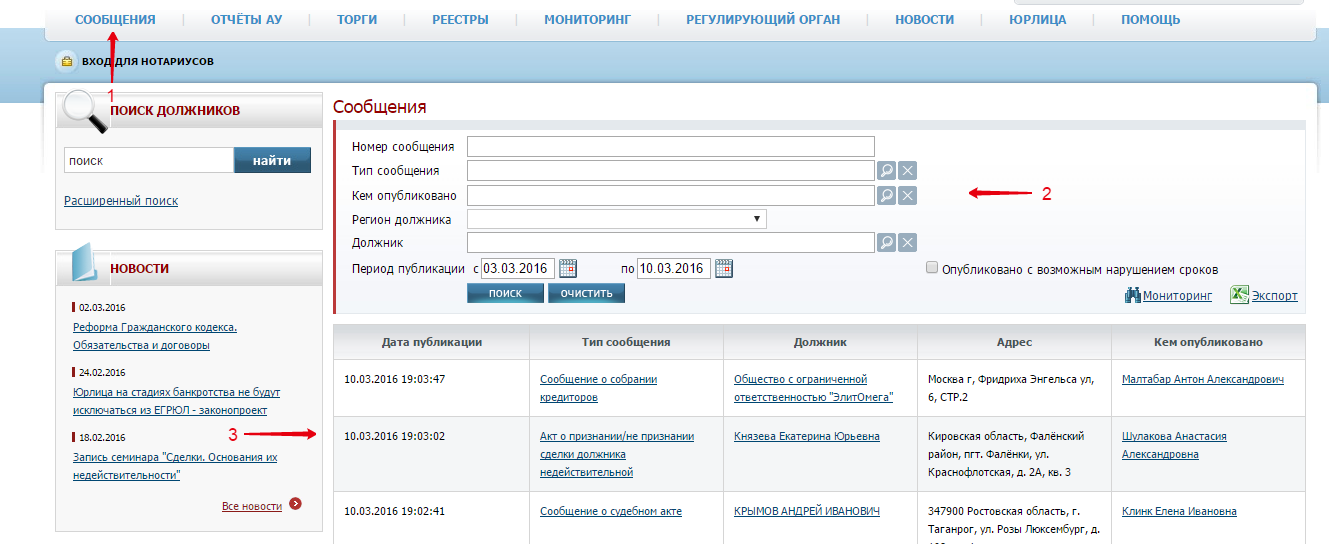

Какое количество сообщений компании должны вносить в Федресурс об аудите и отчетности с 2022 года?

С 2022 года компании должны размещать в реестре 2 публикации. В чем такая необходимость?

Ч.8 ст.13 ФЗ №402 говорит нам, что датой утверждения финансового отчета является дата ее подписания руководителем юридического лица. Именно с этой даты начинается отсчет 3 рабочих дней – срока, в рамках которого необходимо публиковать сведения в Федресурсе.

В то же время всем предельно ясно, что к дате утверждения финансового отчета аудиторское заключение (если компания обязана его проводить) еще не будет готово. С даты подписания отчета до даты подписания итогов аудита может пройти много времени – от 1 до 10 месяцев в среднем.

Такой временной разрыв привел к ситуации, в которой компании перестали понимать, как публиковать сведения об отчетности и аудите. Чтобы получить ответ на этот вопрос, необходимо изучить изменения, произошедшие в самом Федресурсе. Реестр учел новеллы законодательства и дал возможность компаниям размещать оба блока сведений в установленные законом сроки, оставив в форме сообщения поля и блоки бухгалтерской (финансовой) отчетности и результатов аудита (сделав их независимыми друг от друга). Соответственно, компании получили возможность исполнять обязанность в следующем порядке:

- Сперва вносить в реестр публикацию, в которой приводятся сведения о фин. отчетности. Законом для этого отводится срок 3 рабочих дня с даты ее утверждения.

- Затем приступать к размещению второй публикации, которая включает в себя информацию о бухгалтерской (финансовой) отчетности (потребуется повторное заполнение этих полей) и сведения о проведенном аудите – тоже в течение 3 рабочих дней с даты подписания аудиторского заключения.

Вместе с тем за пользователями закрепляется возможность опубликовать результаты аудита по старой форме – в рамках отдельной публикации. Однако нужно понимать, что вне зависимости от выбранного вами способа раскрытия информации необходимость размещения двух публикаций сохраняется.

Федеральный ресурс для размещения аудиторского заключения

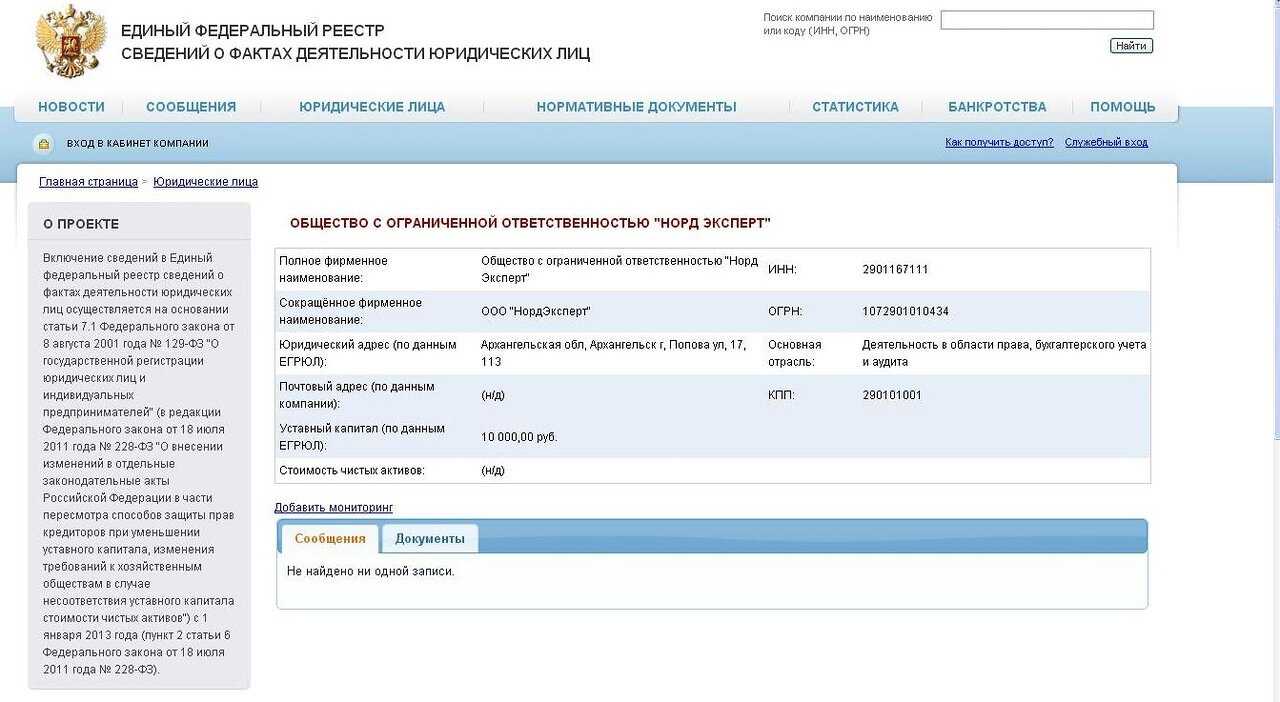

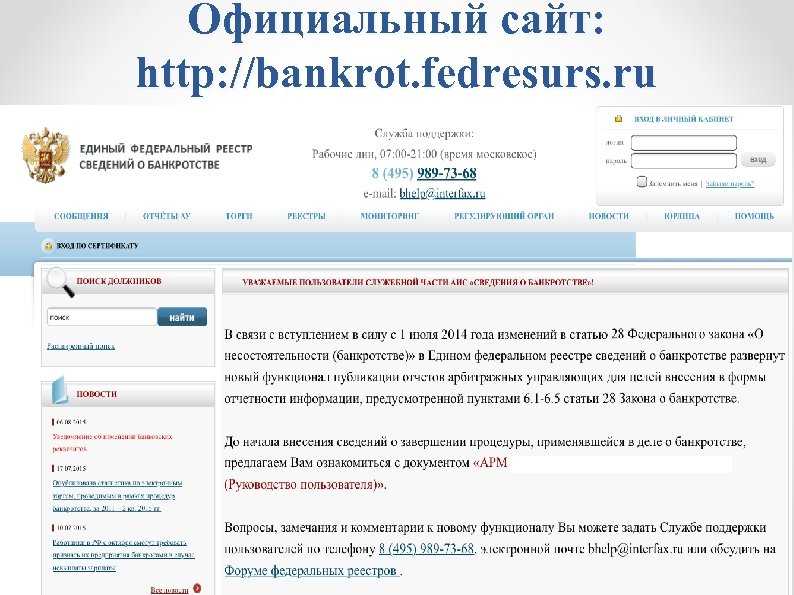

Единый федеральный реестр сведений о фактах деятельности юридических лиц, ИП и иных субъектов экономической деятельности — Федресурс — был создан 01.01.2013. Сейчас это электронная база данных, в которой аккумулированы сведения, имеющие ключевое значение для ведения бизнеса.

Сведения в реестр вносят сами субъекты экономической деятельности (предприятия, организации любых организационно-правовых форм, ИП и пр.) и саморегулируемые организации, в состав которых они входят. Также в базу данных Федресурса включается информация, поступающая из иных федеральных баз и реестров, в том числе Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей.

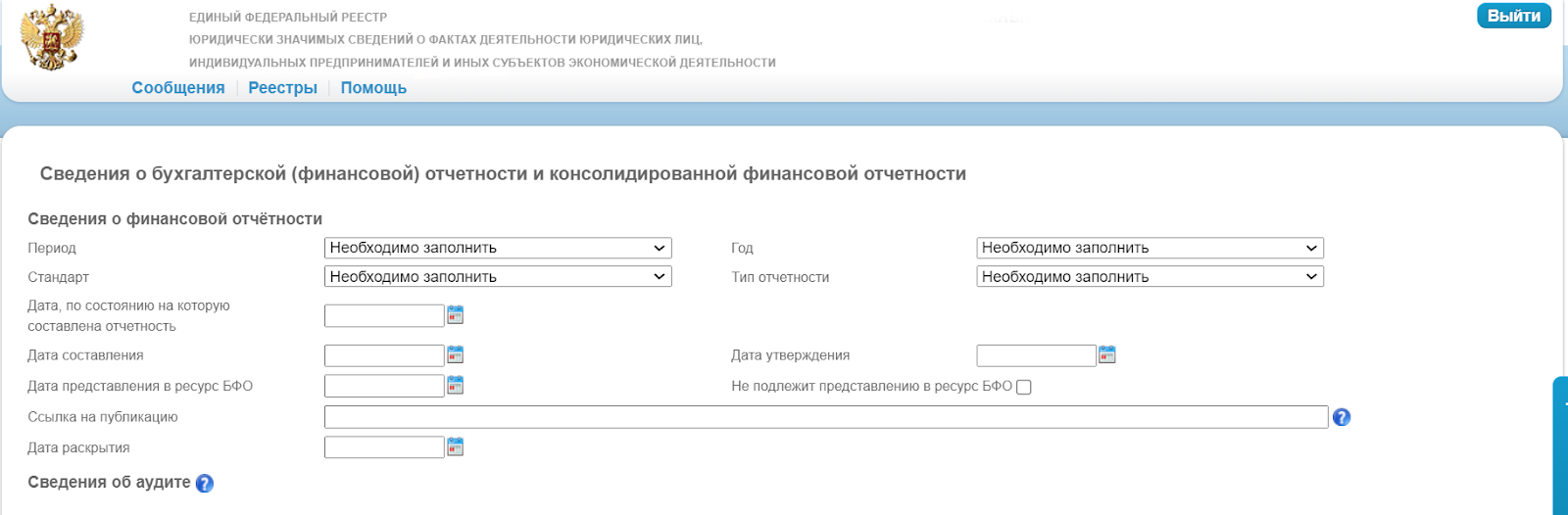

Как теперь выглядит форма для сообщения о бухгалтерской (финансовой) отчетности с указанием сведений об аудиторском заключении в Федресурсе?

Служба технической поддержки реестра дала дополнительный комментарий, приводим цитату:

«В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы».

Для наглядности приведем примеры.

Пример №1:

1 и 2 группа организаций (которые провели аудиторскую проверку, публикуют сведения о ней, а также заполняют основные поля о бухгалтерской (финансовой) отчетности) строку «Ссылка на публикацию» могут оставить пустой, и реестр пропустит сообщение.

Пример №2:

Аналогичная ситуация и в отношении поля «Дата раскрытия», где служба поддержки реестра объяснила, что публикатор, публикующий сведения в СМИ (3 группа), вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о бухгалтерской (финансовой) отчетности (1 и 2 группа), но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс дала разъяснение по поводу поля «Комментарий пользователя»:

«В случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле «Мнение о достоверности отчетности».

В итоге подчеркнем, что все компании, в отношении которых раньше действовала обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о бухгалтерской (финансовой) отчетности (а некоторые – под критерии всех 3-х групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о фин. отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Внимание! Количество компаний, проводят аудит и должны публиковать сведения о его результатах в Федресурсе, осталось прежним. Произошедшие законодательные изменения повлияли лишь таким образом, что произошло объединение сообщения об аудите с публикацией о бухгалтерской (финансовой) отчетности

Хотите опубликовать сведения об отчетности и аудиторское заключение в Федресурсе? Оставляйте заявку на размещение сообщения в любой форме обратной связи на с странице.

Члены СРО обязаны публиковать сведения на сайте Fedresurs.ru

30/05/2023 все новости

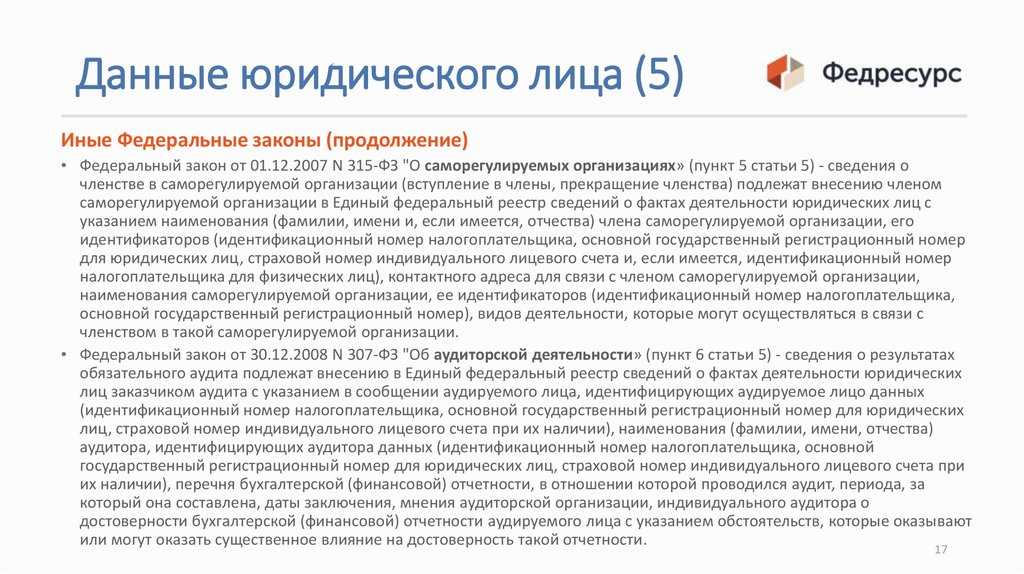

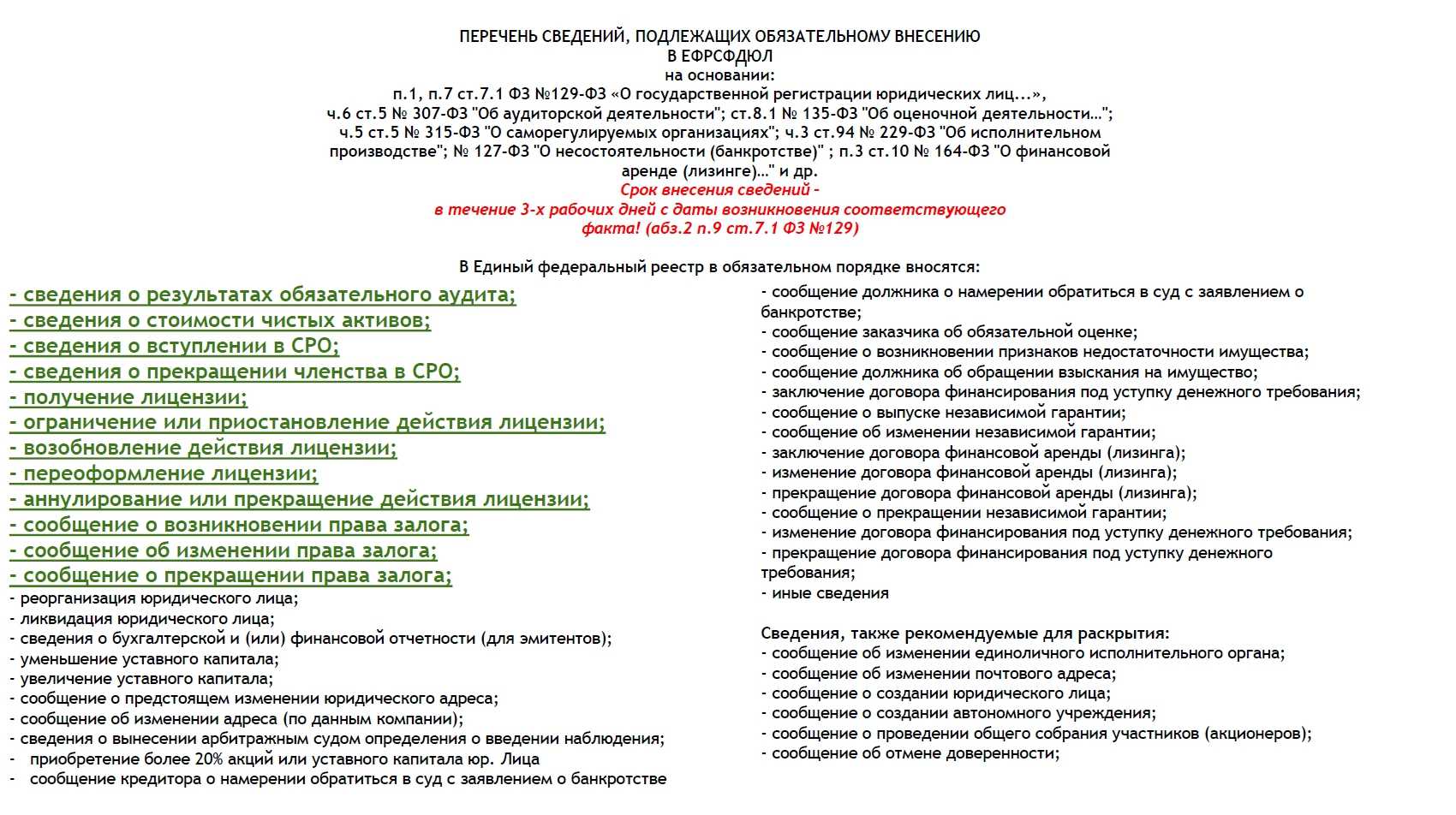

В соответствии со статьей 5 ФЗ «О саморегулируемых организациях» от 01.12.2007 N 315-ФЗ: Сведения о членстве в саморегулируемой организации (вступление в члены, прекращение членства) подлежат внесению членом саморегулируемой организации в Единый федеральный реестр сведений о фактах деятельности юридических лиц с указанием наименования (фамилии, имени и, если имеется, отчества) члена саморегулируемой организации, его идентификаторов (идентификационный номер налогоплательщика, основной государственный регистрационный номер для юридических лиц, страховой номер индивидуального лицевого счета и, если имеется, идентификационный номер налогоплательщика для физических лиц), контактного адреса для связи с членом саморегулируемой организации, наименования саморегулируемой организации, ее идентификаторов (идентификационный номер налогоплательщика, основной государственный регистрационный номер), видов деятельности, которые могут осуществляться в связи с членством в такой саморегулируемой организации. (часть 5 введена Федеральным законом от 03.07.2016 N 360-ФЗ).

Сведения в Единый федеральный реестр вносятся юридическими лицами самостоятельно.

В разделе «Помощь» размещен перечень сведений, которые необходимо публиковать на сайте, ответы на типовые вопросы, порядок действий для размещения публикации, а также перечень центров для получения усиленной квалифицированной подписи: https://fedresurs.ru/help

Сроки публикации сведений

В соответствии с разделом 3 Приложение N 1 приказу Минэкономразвития России от 05.04.2013 № 178 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве» сведения подлежат внесению (включению) в информационный ресурс в течение трех рабочих дней с даты, когда пользователь узнал о возникновении соответствующего факта.

Ответственность

За невнесение сведений в Единый федеральный реестрСтатей 14.25. КоАП РФ предусмотрена административная ответственность:

6. Несвоевременное представление сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое представление предусмотрено законом, — влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере пяти тысяч рублей.

7. Непредставление или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое внесение предусмотрено законом, — влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей.

8. Повторное совершение административного правонарушения, предусмотренного частью 7 настоящей статьи, или внесение в Единый федеральный реестр сведений о фактах деятельности юридических лиц заведомо ложных сведений — влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до трех лет.

Порядок действий (все необходимые сведения есть в разделе «Помощь» https://fedresurs.ru/help):

- Необходимо оформить усиленную квалифицированную электронную подпись (в разделе «Помощь» на сайте Федресурса есть перечень центров) или воспользоваться электронной подписью, которая уже оформлена.

- В разделе

проверить конфигурацию системы и электронной подписи. При необходимости установить специализированное ПО (перечень ПО и ссылки на скачивание на указаны в том же разделе) - Войти и личный кабинет. В разделе меню «Сообщения» нажать кнопку «Создать сообщение», в появившемся окошке выбрать из списка «Лицензии, разрешения, саморегулирование» нужный вам пункт, заполнить необходимые поля и сформировать сообщение для публикации.

- Оплатить счет. Сообщение будет опубликовано автоматически, после поступления расчетных средств на счет Интерфакса.

Федеральный реестр аудиторских заключений

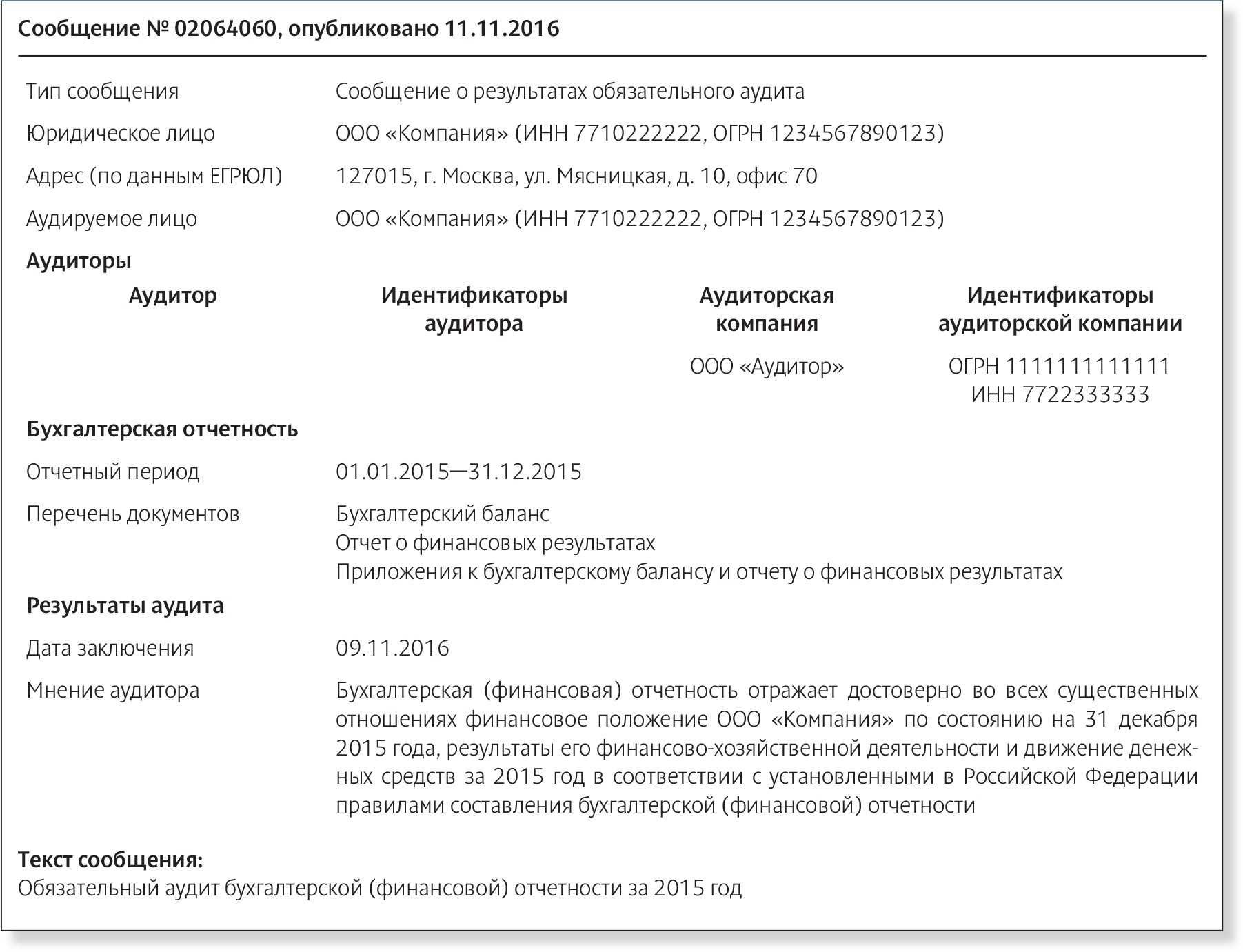

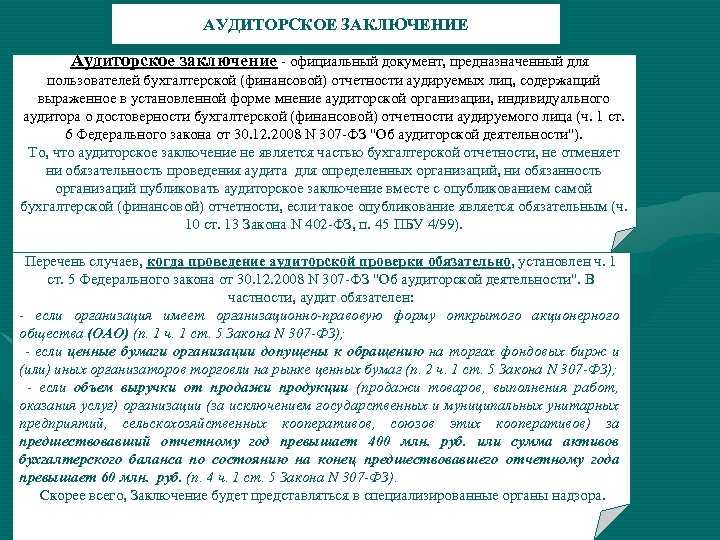

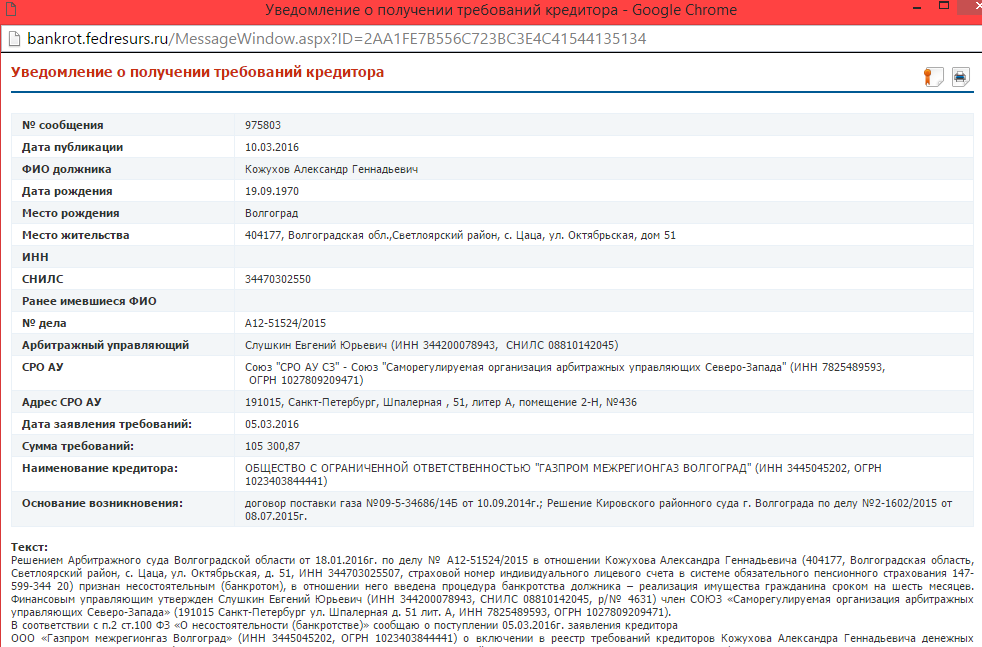

Отдельного реестра, который содержит сведения о результатах проведенных аудитов, не существует. Информация об итогах обязательного аудита, согласно п. 6 ст. 5 федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307, должна быть опубликована на Федресурсе — портале, содержащем сведения о юридически значимых фактах различного характера.

Исключением из этого правила является ситуация, в которой результаты аудита содержат коммерческую или иную охраняемую законом тайну — в этом случае публиковать их в открытом реестре не требуется. Обязанность по размещению сведений на Федресурсе законодатель возлагает на заказчика аудита (как правило, им является организация, в которой проводится проверка).

Преимущества публикации аудиторского заключения на Федресурсе

Публикация аудиторского заключения на Федресурсе имеет ряд преимуществ, связанных с доступностью информации и соблюдением требований закона.

Во-первых, публикация аудиторского заключения позволяет пользователям Федресурса получить доступ к информации о результатах аудита и финансовой отчетности юридических лиц. Ранее такая информация содержалась только в бухотчетности, которая хранится у банка и не всегда доступна широкой публике.

Во-вторых, публикация аудиторского заключения на Федресурсе позволяет избежать штрафов за несвоевременное раскрытие информации. Согласно изменениям в законе, юридическим лицам требуется опубликовать аудиторское заключение в течение 2 дней после его получения. В случае несоблюдения этого требования, они могут быть подвержены штрафам.

В-третьих, публикация аудиторского заключения на Федресурсе дает возможность пользователям задавать вопросы аудиторским агентствам и получать ответы от них

Это важно для уточнения информации о результатах аудита и раскрытии дополнительных деталей

Также стоит отметить, что публикация аудиторского заключения на Федресурсе в форме таблицы позволяет легко ознакомиться с результатами аудита и увидеть, сколько полей заполнено и сколько осталось пустыми. Это помогает пользователям быстро оценить качество аудита и достоверность информации.

В целом, публикация аудиторского заключения на Федресурсе является важным требованием закона и позволяет обеспечить доступность и прозрачность информации о финансовых результатах юридических лиц.

Размещение на сайте Федресурс аудиторского заключения и бухгалтерской (финансовой) отчетности

Что представляет собой Федресурс?

Обязанность по раскрытию сведений в Федресурсе очень динамичная. Постоянные изменения законодательства вносят в процесс ее исполнения множество коррективов. Так, в 2022 году немного сменился порядок публикации в Федресурсе аудиторского заключения и бухгалтерской (финансовой) отчетности. Как теперь должна осуществляться процедура?

С 1 января 2022 года подп. «л.2» п.7 ст.7 ФЗ №129-ФЗ существовавшие ранее как две самостоятельные обязанности – публикация аудита и публикация отчетности, были объединены в одну. Что должны учитывать организации при раскрытии соответствующих сведений в реестре?

Сразу отметим, что для компаний, которые проводят аудиторскую проверку и должны публиковать заключение о ней в Федресурсе, произошли изменения технического характера. Их суть сводится к тому, что сведения об аудите вносятся в реестр в рамках публикации о бухгалтерской (финансовой) отчетности.

Как разместить на Федресурс аудиторское заключение?

В настоящее время существует ряд способов, позволяющих разместить в Едином федеральном реестре сведений аудиторское заключение. Первый самостоятельная публикации. Она столкнет вас с рядом сложностей, среди которых:

- Приобретение КЭП и ПО. Стоимость такого «набора» составит примерно 6000-8000 рублей. КЭП приобретается в удостоверяющем центре, список которых представлен на официальном сайте реестра;

- После приобретения квалифицированной электронной подписи и программного обеспечения необходимо установить их на рабочий компьютер с соблюдением ряда технических требований. Далеко не все могут справиться с установкой компонентов на компьютер, а потому приходится привлекать стороннего IT-специалиста;

- В личном кабинете пополнить счет на оплату госпошлины. Деньги будут зачислены на следующий день – это следует учитывать при планировании сроков публикации;

- Составить самостоятельно текст сообщения и разместить его в реестре.

Почему способ малопривлекателен? Самостоятельная публикация достаточно затратна и длительна. Есть риск не успеть все сделать вовремя и нарваться на административную ответственность.

Альтернативой самостоятельной публикации в Федресурсе аудиторского заключения выступает обращение в специализированные сервисы по совершению онлайн публикаций в государственных реестрах. К таким порталам относятся, к примеру: fedresurs.online, fedresurs.com, fedresurs.net.

Какую выгоду вы получите, обратившись в подобные сервисы?

- Вам не придется самостоятельно «ломать голову» над составлением текста публикации – за вас эту работу сделают специалисты по раскрытию информации с 7-летним стажем;

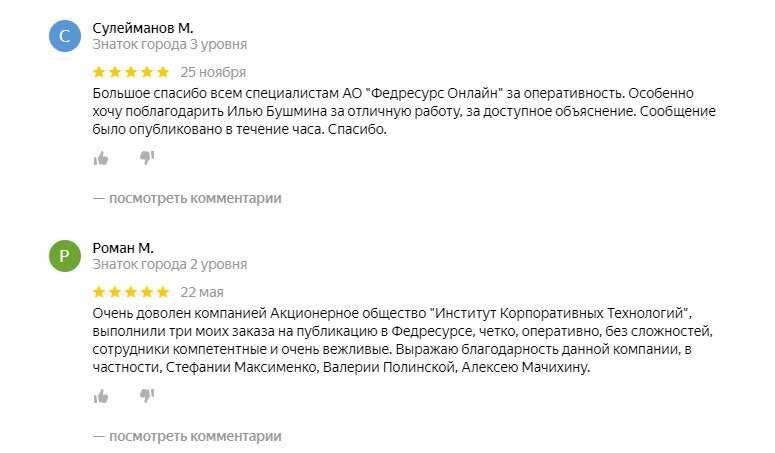

- Будет исключена возможность не успеть сделать публикацию и быть привлеченным к «административке». После оставления заявки в одном из сервисов ваше сообщение будет опубликовано уже через 1-2 часа. Вы получите ссылку на размещенное сообщение;

- Стоимость публикации включает в себя приобретение КЭП и оплату госпошлины. Вам не придется ничего оплачивать дополнительно.

Как опубликовать аудиторское заключение на Федресурсе (пошаговая инструкция по размещению заключения)

Публикация аудиторского заключения в 2018 году должна быть осуществлена в течение 3 дней с момента завершения аудита (п. 3.1 гл. III порядка, утвержденного приказом Минэкономразвития РФ от 05.04.2013 № 178). Сведения могут быть представлены только в электронном виде (п. 5 ст. 7.1 ФЗ № 129), при этом подлинность каждого передаваемого сообщения удостоверяется электронной цифровой подписью (ЭЦП).

Компания может передать информацию на Федресурс самостоятельно (для этого ей придется получить такую подпись для своего представителя) или воспользоваться услугами нотариуса, который завизирует сообщение собственной ЭЦП.

Для публикации аудиторского заключения на Федресурсе необходимо:

- Скачать программу для работы с ключом ЭЦП. Это можно сделать, перейдя по .

- Авторизоваться/зарегистрироваться на портале. Для этого следует:

- Сформировать сообщение. Для этого нужно:

- нажать кнопку «Создать сообщение»;

- в открывшуюся форму ввести текст сообщения, подлежащего публикации;

- нажать последовательно кнопки «Сохранить сообщение», «К подписи» (сообщение автоматически будет подписано электронной подписью составителя) и «Подписать».

- Уплатить госпошлину за его публикацию (п. 6 ст. 7.1 федерального закона «О государственной…» от 08.08.2001 № 129) — в 2018 году ее размер составляет 825 руб. 12 коп. Для этого нужно нажать кнопку «Перейти к счету», после чего программа автоматически сформирует платежный документ и пользователю останется лишь указать источник для списания денег.

Основаниями для отказа в публикации сообщения являются:

- отсутствие оплаты;

- отсутствие электронной подписи в документе.

Аудиторское заключение с 2022 года обязывает дважды публиковать финансовую отчетность в Федресурсе. Как опубликовать 2 сообщения в Федресурсе по новым правилам?

С 01.01.2022 г. подп. «л.2» п. 7 ст. 7.1 Федерального закона от 8 августа 2001 г № 129 был изменен порядок раскрытия информации об аудиторском заключении и бухгалтерской (финансовой) отчетности в Федресурсе. Обязанности по размещению этих видов публикаций соединили в одну. Произошло это в рамках консолидации российского законодательства (согласно Информационному письму Минфина России от 13.01.2022 N ИС-учет-36 «Новое в бухгалтерском законодательстве: факты и комментарии»). Как теперь действовать компаниям и исполнять обязанность, чтобы не допустить ее нарушения и негативных последствий для себя?

Процесс раскрытия информации для организаций, которые ранее должны были публиковать аудит в реестре, претерпел изменения только с технической стороны. С момента законодательных изменений сведения о результатах аудита размещаются в Федресурсе в рамках публикации о фин. отчетности. Какие группы юридических лиц должны это делать?

1. ЧЬЯ БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ ПОДЛЕЖИТ ОБЯЗАТЕЛЬНОМУ АУДИТУ. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. ЧЬЯ ОТЧЕТНОСТЬ И АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О НЕЙ НЕ ПОДЛЕЖАТ ПРЕДСТАВЛЕНИЮ ГИРБО. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. КТО РАЗМЕЩАЕТ СВЕДЕНИЯ ОБ ОТЧЕТНОСТИ В СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных Банком России: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным с указанием сведений о публикации в СМИ.

Законодательные изменения оказали влияние и на сам реестр, который оперативно под них подстроился. Теперь технически пользователи имеют возможность опубликовать сведения об отчетности, добавив к ним информацию о результатах аудиторской проверки – это может сделать любая из вышеописанных категорий организаций.

Как опубликовать аудиторское заключение на Федресурсе (пошаговая инструкция по размещению заключения)

Публикация аудиторского заключения в 2018 году должна быть осуществлена в течение 3 дней с момента завершения аудита (п. 3.1 гл. III порядка, утвержденного приказом Минэкономразвития РФ от 05.04.2013 № 178). Сведения могут быть представлены только в электронном виде (п. 5 ст. 7.1 ФЗ № 129), при этом подлинность каждого передаваемого сообщения удостоверяется электронной цифровой подписью (ЭЦП).

Компания может передать информацию на Федресурс самостоятельно (для этого ей придется получить такую подпись для своего представителя) или воспользоваться услугами нотариуса, который завизирует сообщение собственной ЭЦП.

Для публикации аудиторского заключения на Федресурсе необходимо:

- Сформировать сообщение. Для этого нужно:

- нажать кнопку «Создать сообщение»;

- в открывшуюся форму ввести текст сообщения, подлежащего публикации;

- нажать последовательно кнопки «Сохранить сообщение», «К подписи» (сообщение автоматически будет подписано электронной подписью составителя) и «Подписать».

- Уплатить госпошлину за его публикацию (п. 6 ст. 7.1 федерального закона «О государственной…» от 08.08.2001 № 129) — в 2018 году ее размер составляет 825 руб. 12 коп. Для этого нужно нажать кнопку «Перейти к счету», после чего программа автоматически сформирует платежный документ и пользователю останется лишь указать источник для списания денег.

Основаниями для отказа в публикации сообщения являются:

- отсутствие оплаты;

- отсутствие электронной подписи в документе.