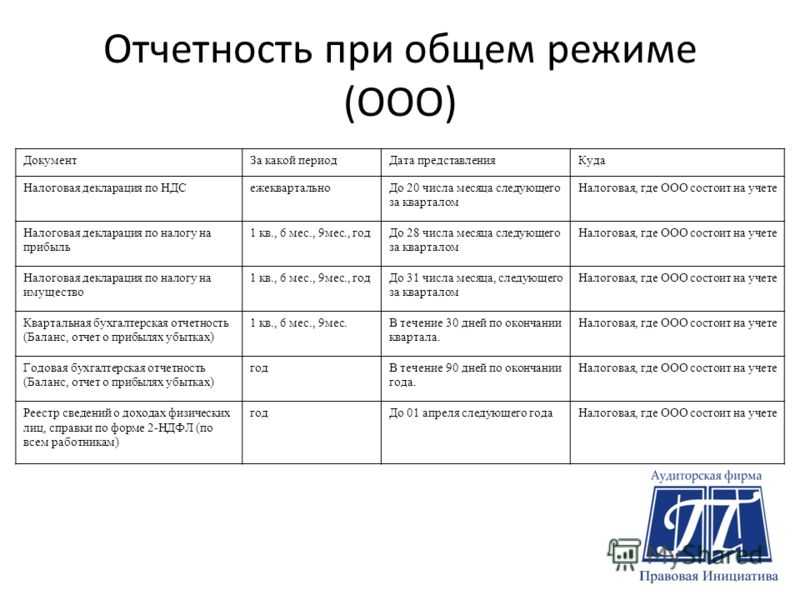

Какие налоги платят на УСН

Контрольные сроки

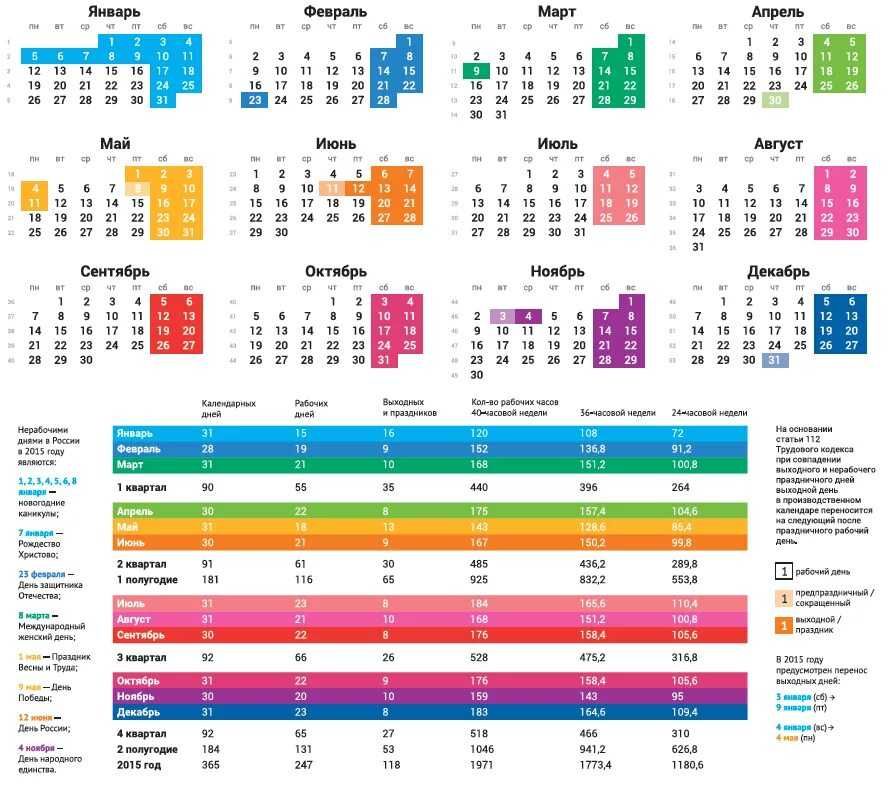

Для правильного составления бухгалтерской отчетности в 2024 году необходимо соблюдать определенные контрольные сроки. Ниже приведены основные сроки, которые стоит помнить при составлении отчетности:

- 1 января – начало отчетного периода;

- 31 января – последний срок представления отчетности за 4-й квартал предыдущего года;

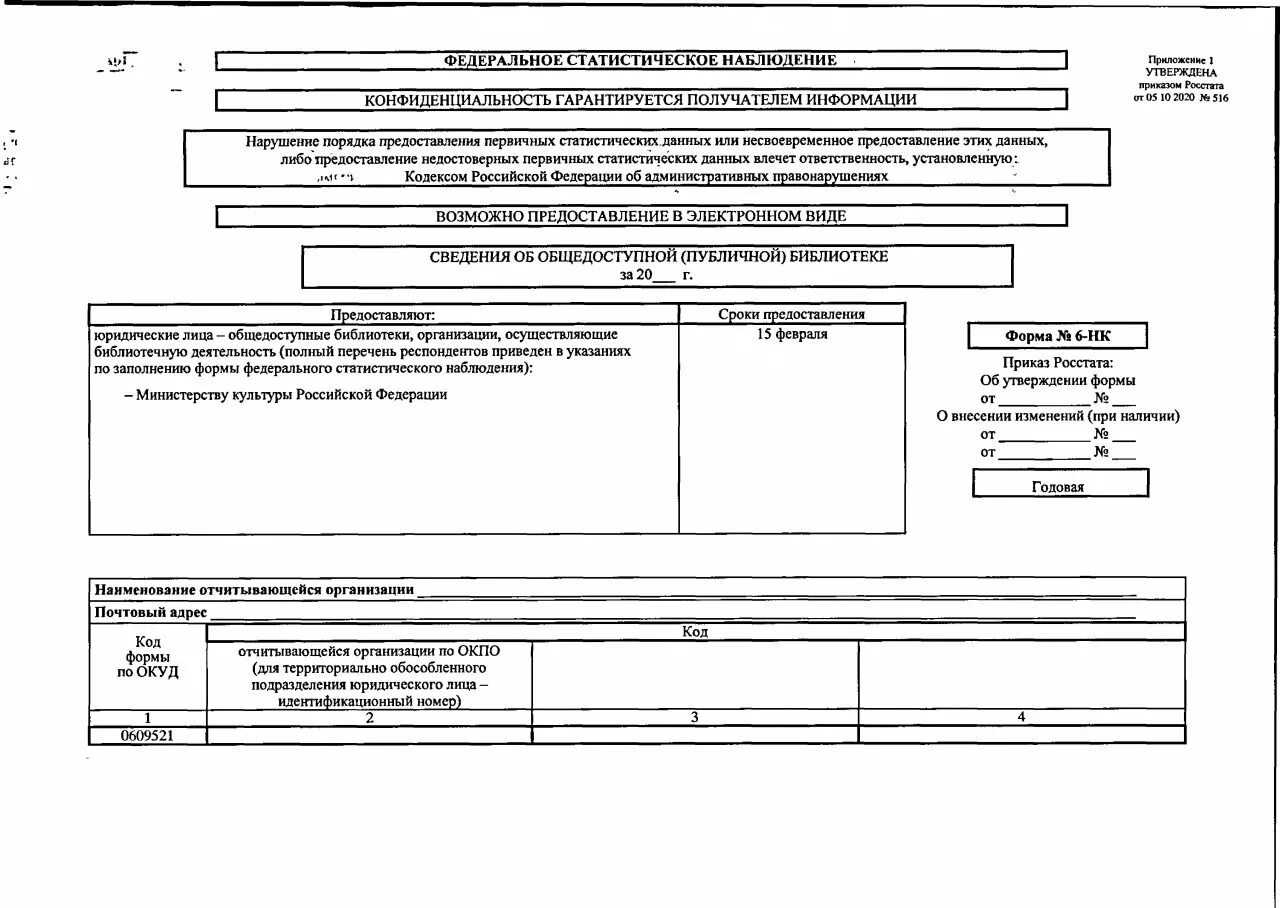

- 15 февраля – последний срок представления годовой отчетности;

- 30 апреля – последний срок представления отчетности за 1-й квартал текущего года;

- 31 июля – последний срок представления отчетности за 2-й квартал текущего года;

- 31 октября – последний срок представления отчетности за 3-й квартал текущего года;

- 31 января следующего года – последний срок представления отчетности за текущий отчетный период.

Соблюдение указанных контрольных сроков позволит избежать штрафных санкций и правильно выполнить процедуру представления бухгалтерской отчетности.

Какие штрафы за непредставление НКО отчетности

Использование электронной отчетности

В современных условиях все большее значение приобретает использование электронной отчетности. Это позволяет сократить время и ресурсы, затрачиваемые на составление и передачу отчетности, а также снизить риск ошибок и улучшить качество данных.

Для использования электронной отчетности необходимо выбрать соответствующую программу, которая поддерживает формат, используемый в данной области. Далее необходимо внести данные и выполнить автоматическую проверку на соответствие требованиям и ошибкам.

Электронная отчетность обеспечивает возможность автоматической передачи документов через систему электронного документооборота (СЭД). Это упрощает взаимодействие между участниками отчетного процесса и исключает необходимость вручную передавать документы.

Кроме того, электронная отчетность позволяет сохранять данные в цифровом формате, что обеспечивает их сохранность и доступность в любое удобное время. Также с помощью электронной отчетности можно быстро выполнять анализ данных, создавать отчеты и отслеживать финансовое состояние организации.

Использование электронной отчетности обязательно для большинства организаций, особенно для компаний, которые составляют отчетность по МСФО или имеют крупный объем данных. Также это позволяет соблюдать требования законодательства и упрощает работу бухгалтерии в целом.

В условиях развития технологий и цифровизации все больше организаций переходят на использование электронной отчетности. Это позволяет повысить эффективность работы, снизить затраты и риски, а также получить более точную и надежную отчетность.

Когда и куда представлять годовую отчетность

Годовую бухгалтерскую отчетность организации обязаны представлять по месту ее нахождения не позднее 31 марта по следующим адресам:

- в налоговую инспекцию (пп. 5 п. 1 ст. 23 НК РФ);

- территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если 31 марта совпадет с выходным днем, сдать отчетность можно будет не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

За 2016 год годовую отчетность в ИФНС и Росстат нужно сдать .

Сдаваемая в ИФНС бухгалтерская отчетность на бумаге должна быть составлена на машиночитаемых бланках.

Машиночитаемые формы бухгалтерской отчетности в PDF можно скачать по .

Если организация подлежит обязательному аудиту (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ), в составе годовой бухгалтерской отчетности в Росстат нужно также представить аудиторское заключение, которое подтверждает достоверность представляемой бухгалтерской отчетности (п. 5 ПБУ 4/99). В случае, если на момент сдачи отчетности в органы статистики аудит в организации не завершен, сдать заключение можно будет позже. Сделать это нужно не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но обязательно до 31 декабря года, следующего за отчетным годом включительно (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Сдавать аудиторское заключение в налоговую инспекцию организации не обязаны.

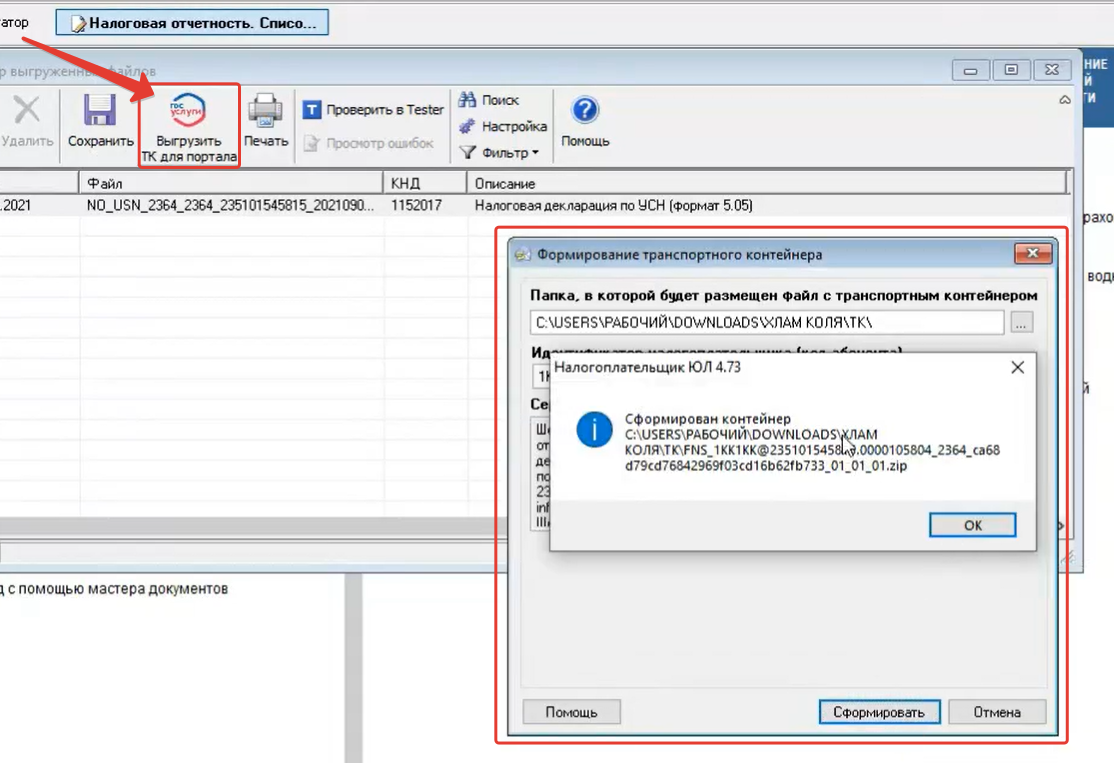

ФНС России утвердила новый формат для представления в налоговые органы упрощенной бухгалтерской (финансовой) отчетности организаций в электронной форме (приказ ФНС России от 31 декабря 2015 г. № АС-7-6/710@ » «).

В приказе описаны требования к XML-файлам (файлам обмена) передачи в электронной форме данных по упрощенной бухотчетности в налоговые органы, а также приведена схема структуры файла. Измененный формат учитывает нововведения в формах бухгалтерской отчетности, которые были внесены приказом Минфина России от 6 апреля 2015 г. № 57н » «. Например, состав отчетности был дополнен новой формой – упрощенным отчетом о целевом использовании средств, а отчет о прибылях и убытках стал называться отчетом о финансовых результатах.

Напомним, что упрощенную бухгалтерскую (финансовую) отчетность вправе составлять субъекты малого предпринимательства, некоммерческие организации, а также организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ » » (ч. 4 ст. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ » «; далее – закон о бухгалтерском учете).

А вот не вправе сдавать упрощенную бухотчетность следующие субъекты:

О том, как безошибочно подготовить и сдать в налоговые органы бухгалтерскую (финансовую) отчетность читайте в «Энциклопедии решений. Бухгалтерский учет и отчетность»

интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- адвокатские палаты, коллегии адвокатов и адвокатские бюро;

- юридические консультации;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента ().

Утвержденный формат теперь стал единым для всех пользователей, представляющих упрощенную бухотчетность в налоговые органы. Раньше субъекты малого предпринимательства и социально ориентированные некоммерческие организации использовали свои форматы упрощенной бухотчетности (

Другие отчетные формы

В отчете об изменениях капитала тоже есть изменения. К примеру, раздела «Резервы» в новой форме нет. Зато появился новый раздел «Корректировки в связи с изменением учетной политики и исправлением ошибок». Вот в этом разделе и надо будет отражать изменение нераспределенной прибыли (непокрытого убытка) в результате исправления существенных ошибок прошлых лет.

Изменятся показатели и отчета о движении денежных средств. Поступления денег по текущей деятельности придется расшифровывать. А вот по инвестиционной деятельности надо будет указывать меньше показателей.

Как видим, обновленные формы бухгалтерской отчетности подтянулись под требования Закона о бухучете и ПБУ 4/99. Новые формы отчетности, несомненно, потребуют от бухгалтера сил на их изучение. Также придется обновить бухгалтерскую программу. Но это будет еще не скоро.

А если ваша организация и сейчас учитывает все требования ПБУ 4/99 и других ПБУ, отчитываясь по самостоятельно разработанным (дополненным) формам, то вполне может быть, что и перестраиваться вам вообще не придется.

, пп. 5 п. 1 ст. 23 НК РФ).

Кому представлять

Консолидированную отчетность – КФО представляют:– акционерам, учредителям, собственникам;– в Центробанк;– в ГИР БО (в ФНС). Сдают организации, к отчетности которых не ограничен доступ Правительством, и компании, не подотчетные ЦБ. КФО подается с рядом ограничений по раскрытию информации, но аудиту подлежат оба варианта отчетности. Пояснения Минфина ниже;– в ФНС в электронной форме часть сведений из КФО международных групп компаний и финотчетности участника группы для целей налогового учета.

Отчетность акционерам, учредителям, собственникамГодовую отчетность акционерам, учредителям, собственникам представляют все компании, которые составляют консолидированную финансовую отчетность. Промежуточную отчетность представляют, если в уставе компании участники предусмотрели такую обязанность. Если в уставе положений о промежуточной консолидированной отчетности нет, компании отчитываются перед акционерами, учредителями, собственниками только по итогам года. Это указано в частях 1 и 2 статьи 4 Закона от 27.07.2010 № 208-ФЗ.Отчетность в ЦБВ ЦБ представляют отчетность по итогам года:– кредитные организации;– страховые организации;– негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;– клиринговые организации;– головные организации банковских холдингов, ценные бумаги которых допущены к торгам и включены в котировальный список.Также ЦБ может обязать эти компании представить промежуточную отчетность. Это следует из частей , статьи 4 Закона от 27.07.2010 № 208-ФЗ.Сдача в ГИР БОСдают организации, к отчетности которых не ограничен доступ Правительством, и компании, не подотчетные ЦБ. Это АО с госсобственностью, компании, акции которых допущены на организованные торги, и прочие компании, которые составляют КФО по МСФО.После 1 июля 2023 года компании, которые обязаны составлять консолидированную отчетность по МСФО и сдавать ее в ГИР БО, должны сдать отчетность за прошлый отчетный период (год). Крайний срок сдачи такой отчетности законодательством не установлен.За последующие отчетные периоды срок сдачи консолидированной отчетности в ГИР БО действующим законодательством тоже не установлен. Предполагаем, что срок сдачи консолидированной отчетности должен соответствовать срокам сдачи в ГИР БО обычной (неконсолидированной) бухгалтерской отчетности. Это не позднее трех месяцев после окончания отчетного периода (п. 5 ст. 18 Закона от 06.12.2011 № 402-ФЗ).Напомним, ранее до 1 июля 2023 года компании были вправе не подавать в ГИР БО консолидированную отчетность, если раскрытие приведет или может привести к введению иностранных санкций. Однако Правительство не продлило данный срок (постановление Правительства от 08.12.2022 № 2249).

Преимущества электронного формата

Электронный формат отчетности предлагает ряд значительных преимуществ, которые делают его предпочтительным выбором для организаций и бухгалтеров:

1. Простота и удобство: Создание и заполнение электронных отчетов происходит в специализированных программных решениях. Это позволяет автоматизировать многие рутинные процессы и упростить ведение учета. Благодаря этому, бухгалтерские операции и формирование отчетности становятся более простыми и быстрыми.

2. Высокая точность и минимум ошибок: Электронная отчетность позволяет увеличить точность данных и снизить вероятность появления ошибок. Множество встроенных контролей и автоматическая проверка данных на соответствие правилам бухгалтерии позволяют обнаружить и исправить ошибки еще до отправки отчетности.

3. Быстрая передача и анализ данных: Электронная отчетность может быть легко отправлена через интернет, что позволяет сократить время на ее передачу и получение. Кроме того, такие отчеты удобны для анализа и сравнения данных между разными периодами, что помогает принимать обоснованные решения на основе надежной информации.

4

Экологическая безопасность: Использование электронного формата отчетности позволяет экономить бумагу и другие ресурсы, что важно с точки зрения экологии. Кроме того, электронные отчеты не требуют физического хранения и занимают меньше места на жестком диске или в онлайн-хранилище

5. Совместная работа и доступность данных: Электронные отчеты могут быть легко поделены и доступны для совместной работы между разными участниками команды. Это позволяет ускорить процесс согласования и обмена информацией между бухгалтерами, руководителями и внешними сторонами.

Использование электронного формата отчетности в 2024 году является не только трендом, но и необходимостью для современных организаций. Эти преимущества позволяют существенно повысить эффективность работы бухгалтерии и обеспечить надежность финансовой информации.

Как заполнить разделы — инструкция

Бухгалтерский баланс формы №1 состоит из титула и 2-х разделов. Информация заполняется за 3 последних года по состоянию на 31 декабря: 2020, 2021 и 2023 года.

Титульный лист содержит следующую информацию:

- Дата составления отчета – по состоянию на 31 декабря 2023 г.

- Поле «дата, число, месяц, год» заполняется, когда отчетность отправляется через сайт ИФНС.

- Наименование предприятия, ИНН и код ОКПО.

- Вид экономической деятельности нужно взять из устава, код должен соответствовать классификатору ОКВЭД 2.

- Организационно-правовая форма вписывается из ОКОПФ, собственность – ОКФС.

- Ед. измерения, указываются тыс. руб.

- Фактический адрес, по которому предприятие работает.

- Информация о том, что был проведен аудит отчетности, при необходимости.

Стандартный образец титульного листа формы №1

Стандартная форма отчетности «Бухгалтерский баланс», формирующийся по состоянию на последнее число декабря, представлена как таблица. Указаны отдельно строки с итоговым сальдо активных и пассивных счетов.

Расшифровка обозначений:

- Дт – дебет, активный счет, предназначен для отражения размещенных ресурсов компании.

- Кт – кредит, пассивная учетная единица, показывающая привлеченные средства.

- Цифры, например 04, 05 – счета бухгалтерского учета.

Определяются на основании приказа Минфина России № 94н от 31 октября 2000 г. редакция от 08 ноября 2010 г «Об утверждении Плана счетов бухучета».

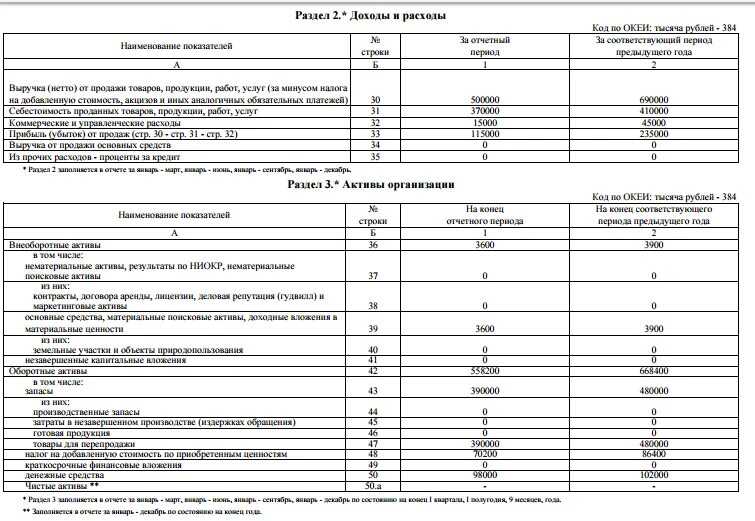

Таблица: Раздел активов компании

| № строки отчета | Цифровые значения имущества компании (учетный объект) |

| Внеоборотные активы (ВА) | |

| 1110 | НМА показываются после начисления амортизации.

Сумма НМА = Дт 04 – Кт 05, не учитывается НИР. |

| 1120 | Затраты НИР, Дт 04 |

| 1130 | Расходы на поиски природных ресурсов (ПР), Дт 08. |

| 1140 | Освоение ПР (затраты), Дт 08. |

| 1150 | Дорогостоящее оборудование, здания и пр., ОС = Дт 01 – Кт 02 |

| 1160 | Финансовые вложения (ФВ) (ценные активы), Дт 03 – Кт 02 |

| 1170 | ФВ на долгий срок (> года).

Дт 55, 58, 73 – Кт 59. |

| 1180 | Отложенный налог на прибыль, Дт 09. |

| 1190 | Прочие ВА, не отраженные ранее. |

| 1100 | Итого, сложение показателей с 1110 по 1190. |

| Оборотные активы (ОА) | |

| 1210 | Товарно-материальные ценности (ТМЦ). Сальдо по Дт:10, 11,15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 минус Кт:14,16, 42. |

| 1220 | НДС по ТМЦ, услугам Дт 19. |

| 1230 | Долги контрагентов, до 1 года. Остаток по Дт: 60, 62, 68, 69, 70, 71, 73, 75, 76 минус Кт 63. |

| 1240 | Финансовые вложения (до года), кроме эквивалентов денег.

Дт 55, 58, 73 – Кт 59 |

| 1250 | Деньги и их эквиваленты, сальдо по Дт 50, 51, 52, 55, 57. |

| 1260 | Прочие ОА, не отраженные ранее. |

| 1200 | Итого, суммирование значений с 1210 по 1260. |

| 1600 | Баланс. Сложение величин показателей 1100 и 1200. |

Пример, как нужно заполнять построчно все показатели формы №1:

Таблица: раздел пассивов организации

| № строки отчета | Цифровые значения пассивов компании (учетный объект) |

| Резервы, капитал | |

| 1310 | Уставный капитал, Кт 80. |

| 1320 | Акции компании, выкупленные у акционеров, отрицательное значение Дт 81. |

| 1340 | Переоценка ВА, Кт 83. |

| 1350 | Добавочный капитал, Кт 83 не учитываются переоценки ВА. |

| 1360 | Резервный капитал, Кт 82. |

| 1370 | Нераспределенная прибыль Кт 84, непокрытый убыток Дт 84 |

| 1300 | Итого по резервам и капиталу, суммарное значение строк с 1310 по 1370. |

| Целевое финансирование (заполняют только некоммерческие предприятия) | |

| Обязательства долгосрочного характера (свыше года) | |

| 1410 | Заемные средства, Кт 67. |

| 1420 | Отложенные обязательства по налогу на прибыль, Кт 77. |

| 1430 | Долгосрочные оценочные обязательства, Дт 96. |

| 1450 | Прочие долговременные обязательства, не указанные в 1410 – 1430. |

| 1400 | Итого, суммирование строк с 1410 по 1450. |

| Обязательства до года | |

| 1510 | Займы, подлежащие возврату, сумма Кт 66 и 67 сч. |

| 1520 | Долги перед контрагентами.

Сумма по Кт: 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| 1530 | Предстоящие к получению доходы Кт 86, 98. |

| 1540 | Оценочные обязательства, Кт 96. |

| 1550 | Прочие долги, не указанные в позициях 1510 – 1540. |

| 1500 | Итого пассивов (до года), сумма значений 1510 – 1550. |

| 1700 | Баланс, сложение показателей 1300, 1400 и 1500. |

| Величину по строчке 1700 необходимо сопоставить с цифрой по 1600. |

Пример заполнения статей пассива формы №1:

Отчётность по налогам в 2023 году

Ограничение доступа к информации в ГИРБО

В пункте 9 ст. 18 Закона № 402-ФЗ установлено, что Правительство РФ вправе определить случаи, когда доступ к информации, размещенной в ГИРБО, может быть ограничен, а также порядок ограничения и возобновления такого доступа. Информация из ГИРБО, доступ к которой ограничен в соответствии с данной нормой, может быть предоставлена исключительно органам государственной власти, иным государственным органам, органам местного самоуправления, государственным внебюджетным фондам и ЦБ РФ.

Правила ограничения и возобновления доступа к информации, содержащейся в ГИРБО, установлены Постановлением Правительства РФ от 16.09.2022 № 1624 (далее – Правила). Они действуют с 01.01.2023.

Какие организации вправе ограничить доступ к ГИРБО?

Согласно п. 1 Правил доступ к информации, содержащейся в ГИРБО, может быть ограничен в следующих случаях:

1. Организация включена в один из следующих реестров, перечней:

-

сводный реестр организаций ОПК, предусмотренный Постановлением Правительства РФ от 20.02.2004 № 96;

-

перечень стратегических предприятий и организаций, предусмотренный п. 2 ст. 190 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»;

-

перечень резидентов, содержащийся в п. 4.2 ст. 19 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»;

-

перечень лиц, к которым применяются, могут быть применены или на которых распространяются ограничительные меры, введенные иностранными государствами, государственными объединениями и (или) союзами и (или) государственными (межгосударственными) учреждениями иностранных государств или государственных объединений и (или) союзов, установленный Постановлением Правительства РФ от 16.09.2022 № 1625.

2. Решение об ограничении доступа к информации, содержащейся в ГИРБО, принято ЦБ РФ (в отношении кредитных организаций) или Правительством РФ (в отношении организаций, не включенных ни в один из вышеупомянутых реестров, перечней).

Порядок ограничения доступа к ГИРБО

Согласно п. 2 Правил ограничение (возобновление) доступа к информации, содержащейся в ГИРБО, осуществляется на основании соответствующего заявления организации, поданного в ФНС.

Заявление об ограничении доступа к информации, содержащейся в ГИРБО, подается по форме, формату и в Порядке, которые установлены Приказом ФНС России от 14.10.2022 № ЕД-7-1/939@.

Подобное заявление представляется в налоговый орган по месту учета организации в электронной форме по каналам ТКС (п. 2 Порядка) либо посредством использования официального интернет-сайта ФНС (п. 6 Порядка, Информационное сообщение Минфина России № ИС-учет-42).

Согласно п. 7 и 8 Правил ФНС примет решение об ограничении доступа к информации и фактически ограничит такой доступ в течение трех рабочих дней после получения заявления организации.

При отсутствии оснований для ограничения доступа ФНС примет решение об отказе в ограничении и сообщит организации о таком решении не позднее пяти рабочих дней после получения заявления организации (п. 10 Правил).

Порядок возобновления доступа к ГИРБО

Для возобновления доступа к информации, содержащейся в ГИРБО, организация, в отношении которой сохраняется основание для ограничения доступа к информации, также должна подать соответствующее заявление по установленным Приказом ФНС России № ЕД-7-1/939@ форме и формату. При этом в заявлении ей следует указать отчетный период (отчетные периоды), за который (которые) доступ к информации должен быть возобновлен, либо отчетный период, начиная с которого должен быть возобновлен такой доступ. Возобновление доступа осуществляется по решению ФНС не позднее чем через три рабочих дня после получения заявления (п. 9, 10 Правил, Информационное сообщение Минфина России № ИС-учет-42).

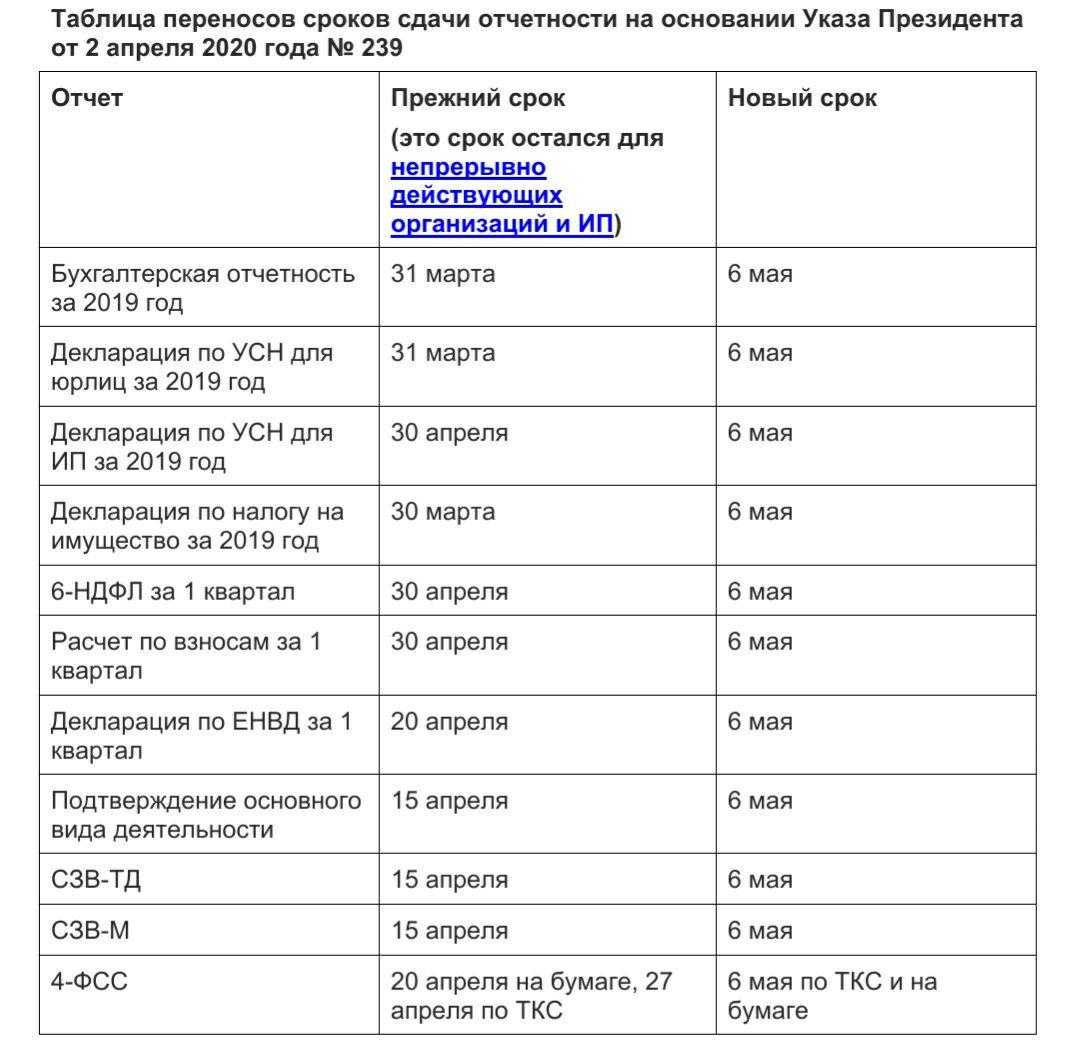

Сроки сдачи отчётности в ИФНС в 2024 году

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина .

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Когда и как можно исправить бухгалтерскую отчетность в ГИРБО?

Согласно ч. 5 ст. 18 Закона № 402-ФЗ в случае исправления организацией ошибки в бухгалтерской отчетности, обязательный экземпляр которой включен в ГИРБО, организация обязана представить экземпляр исправленной бухгалтерской отчетности для включения в этот информационный ресурс.

Исправленная отчетность в электронном виде представляется в тот же налоговый орган, в который был представлен первоначальный вариант отчетности, не позднее 31 июля года, следующего за отчетным годом.

Если исправленная отчетность утверждена после 31 июля и отличается от той, что была представлена в ИФНС ранее, то исправленный вариант отчетности следует направить в инспекцию не позднее чем через 10 рабочих дней после утверждения. Однако указанная дата не может быть позднее 31 декабря года, следующего за отчетным.

Иными словами, внесение исправлений в бухгалтерскую отчетность после ее представления в ИФНС допустимо в том случае, если отчетность пересматривается до ее утверждения в связи с выявлением существенной ошибки (ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

После утверждения бухгалтерской отчетности внести в нее изменения нельзя, даже при существенности обнаруженной ошибки. Данный запрет закреплен в ч. 9 ст. 13 Закона № 402-ФЗ. При выявлении существенной ошибки после утверждения отчетности она исправляется в текущем периоде записями по соответствующим счетам бухгалтерского учета.

Состав годовой бухгалтерской отчетности 2016.

Годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств (для некоммерческих организаций);

- иные приложения (пояснения).

О составе отчетности организаций, имеющих право применять упрощенный бухучет, мы рассказывали в .

Формы годовой бухгалтерской отчетности за 2016 год утверждены Приказом Минфина России от 02.07.2010 № 66н.

Приведем удобные для скачивания бланки годовой бухгалтерской отчетности за 2016 год с графой «Код»:

Форма пояснительной записки к годовой бухгалтерской отчетности 2016 не утверждена, поэтому формат и порядок представления пояснений организация определяет самостоятельно. Пояснения могут оформляться в табличной или текстовой форме. При формировании пояснений в табличной форме организации необходимо учитывать пример, приведенный в Приложении № 3 к Приказу Минфина России от 02.07.2010 № 66н .

Порядок представления в ИФНС обязательного экземпляра отчетности

В целях формирования ГИРБО один экземпляр составленной годовой бухгалтерской (финансовой) отчетности (обязательный экземпляр отчетности) за 2022 год организации должны представить в ИФНС по месту своего нахождения. Сделать это должны все организации, за исключением случаев, когда организация не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в ЦБ РФ годовую бухгалтерскую (финансовую) отчетность, или когда отчетность организации содержит сведения, отнесенные к государственной тайне в соответствии с законодательством РФ (ч. 3 и 5 ст. 18 Закона № 402-ФЗ).

По общему правилу обязательный экземпляр отчетности нужно подать в ИФНС не позднее трех месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, аудиторское заключение по ней нужно подать (в электронном виде) вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Закона № 402-ФЗ).

Таким образом, обязательный экземпляр отчетности за 2022 год организации нужно подать не позднее 31.03.2023, а аудиторское заключение – не позднее 31.12.2023.

Обязательный экземпляр отчетности и аудиторское заключение представляются в виде электронных документов посредством использования официального сайта ФНС в Интернете или по каналам ТКС (ст. 18 Закона № 402-ФЗ, Письмо Минфина России от 08.02.2022 № 07-01-09/8412).

Порядок представления в ИФНС обязательного экземпляра отчетности и аудиторского заключения о ней в электронном виде утвержден Приказом ФНС России от 13.11.2019 № ММВ-7-1/569@. Форматы представления обязательного экземпляра отчетности и аудиторского заключения о ней в виде электронных документов утверждены Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@: бухгалтерская отчетность представляется в виде XML-файлов, а аудиторское заключение – в виде электронного документа в формате PDF.

Данный пилотный проект действует до 01.07.2023 (см. Приказ ФНС России от 10.06.2022 № ЕА-7-26/486@).

Бухгалтерская (финансовая) отчетность считается принятой и попадает в ГИРБО после получения организацией квитанции о приеме и извещения о вводе или уведомления об уточнении отчетности (см. Письмо ФНС России от 18.02.2020 № ВД-4-1/2844@).

При этом обозначенное административное наказание не освобождает лицо от исполнения обязанности, за неисполнение которой это наказание было назначено ( КоАП РФ).

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

По итогам 2016 года все организации должны представить годовую бухгалтерскую отчетность. О ее составе, сроках и адресах представления отчетности расскажем в нашей консультации.

Что входит в состав финансовой отчётности

Состав финансовой отчётности некоммерческих организаций

По закону «О бухгалтерском учёте» основная бухгалтерская отчётность некоммерческих организаций в общем случае включает в себя три формы:

Бухгалтерский баланс (ОКУД 0710001) — он характеризует финансовое состояние, в нём НКО отражает структуру своих активов и пассивов в тысячах рублей;

Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО. У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п

4 ст. 6 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Состав финансовой отчётности коммерческих организаций

У коммерческих организаций бухгалтерских отчётов больше. Все их формы утверждены тем же приказом № 66н:

- Бухгалтерский баланс(ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов.

Состав финансовой отчётности по упрощённой системе

Составлять финансовую отчётность по упрощённой схеме могут все, кто имеет право вести бухгалтерский учёт в упрощённом порядке: субъекты малого предпринимательства и «сколковцы». К СМП относятся коммерческие организации, соответствующие следующим условиям:

- среднесписочная численность работников за предыдущий год не превышает 100 человек;

- доход за предыдущий календарный год не превышает 800 млн рублей;

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24 июля 2007 года № 209-ФЗ.

Упрощённая отчётность включает в себя бухбаланс и отчёт о финансовых результатах по форме, утверждённой в приложении № 5 к Приказу Минфина РФ от 2 июля 2010 года № 66н. Они отличаются от стандартных форм тем, что некоторые статьи объединены в группы.

Отчёты об изменениях капитала и денежных средств включать в состав упрощённой отчётности нужно тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности. Заполнять эти формы можно только самой важной информацией.

Какую отчётность нужно сдавать на УСН

Основные изменения в отчетных формах

В формы бухгалтерского баланса и отчета о прибылях и убытках (Приложение N 1 к Приказу N 66н) добавлена графа «Пояснения». Хотя и сейчас в ПБУ 4/99 закреплено, что баланс и отчет о прибылях и убытках должны содержать такую графу (Пункт 28 ПБУ 4/99). Однако на практике далеко не все организации это делают — особенно если отчетность составляется в стандартной компьютерной программе.

Для справки

В новой форме баланса изменения коснулись как строк, так и граф. Графу «Код» надо добавить в форму баланса самостоятельно. Сами коды показателей приведены в Приложении N 4 к Приказу Минфина N 66н.

К конкретной строке баланса (отчета) в текущей отчетности в графе «Пояснения» надо будет указывать номер ваших записей из пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

. Как видим, эта графа добавлена, чтобы формы отчетности соответствовали требованиям ПБУ 4/99. А сведения, которые в ней приводятся, нужны пользователям прежде всего для удобства чтения отчетности — чтобы они смогли быстро найти нужные пояснения.

Как вести бухгалтерию СНТ?

Несмотря на то, что СНТ относятся к числу неприбыльных структур, ФЗ «О некоммерческих организациях» на них не распространяется. Бухучет организует аутсорсинговая компания или бухгалтерия товарищества. Порядок ведения регламентируется учетной политикой.

Ознакомьтесь с подборкой важных материалов, инструкциями по организации бухгалтерии в СНТ.

Вновь созданным СНТ следует утвердить такую политику в течение 90 дней с момента внесения сведений о юридическом лице в ЕГРЮЛ. Если ваше товарищество уже существует, вы вправе внести изменения или утвердить новую учетную политику СНТ на 2024 год. Сделать это нужно не позднее последнего рабочего дня в 2023 году.

Ежегодно обновлять такой документ не нужно, если не было никаких существенных изменений.

Ключевые особенности

Порядок ведения бухгалтерии СНТ имеет особенности:

-

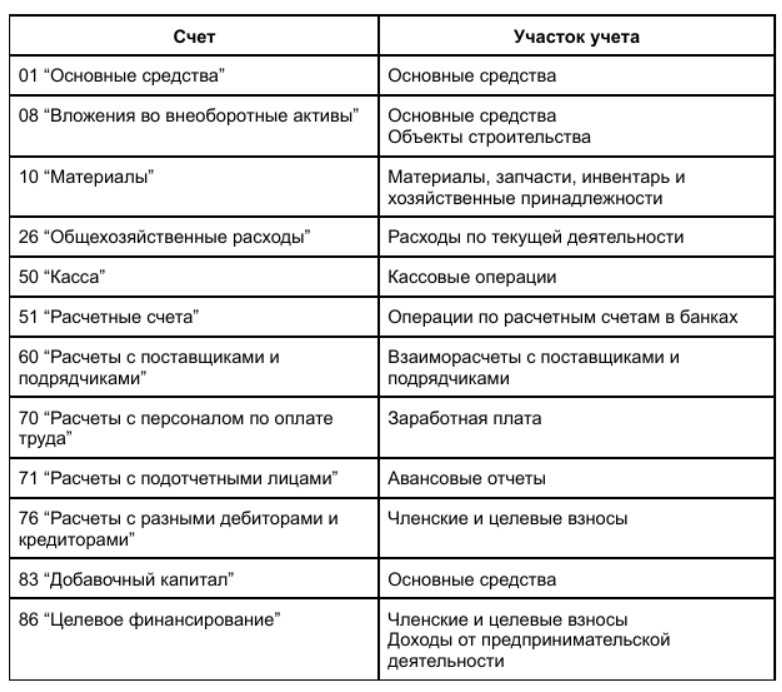

Доходы и расходы отображаются на счету бухгалтерского учета 86. Для детализации можно использовать субсчета, но менять наименования основных счетов нельзя.

-

Примерный рабочий план счетов СНТ

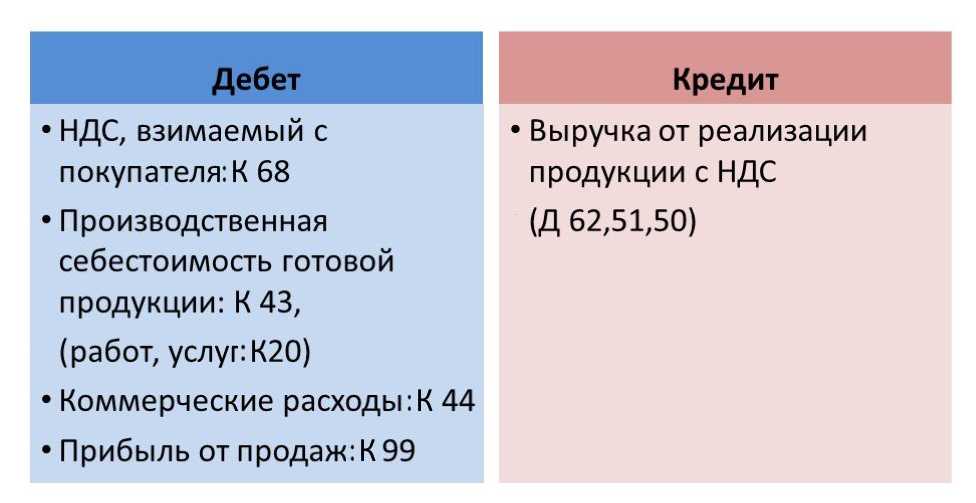

2. Если СНТ занимается коммерческой деятельностью, учет доходов и расходов нужно вести по стандартной схеме, применяя счет 90. Чаще всего товарищества оказывают услуги садоводам, которые не являются их членами.

3. Ежегодно СНТ отчитывается о целевом использовании средств.

4. Допускается упрощенный способ ведения бухучета, поскольку СНТ относится к числу некоммерческих организаций и его отчетность не подлежит обязательному аудиту.

5. Отчет бухгалтера СНТ может представляться общему собранию ежемесячно. Консолидированная отчетность оформляется за прошедший финансовый год.

Нарушение бухгалтерского учета, неправильное или несвоевременное предоставление отчетности влечет доначисление налогов, взыскание пеней и штрафа в размере от 5000 до 10000 рублей, а при повторном нарушении — до 20000 рублей.

Защитите свое товарищество и доверьте ведение бухгалтерии в СНТ профессионалам.

Учет имущества общего пользования в СНТ

В бухучете имущество отражается как основное средство, при соблюдении условий:

-

объект используется исключительно для реализации целей СНТ;

-

имущество не предназначено для перепродажи;

-

срок эксплуатации составляет более 1 года.

Переоценка имущества не допускается.

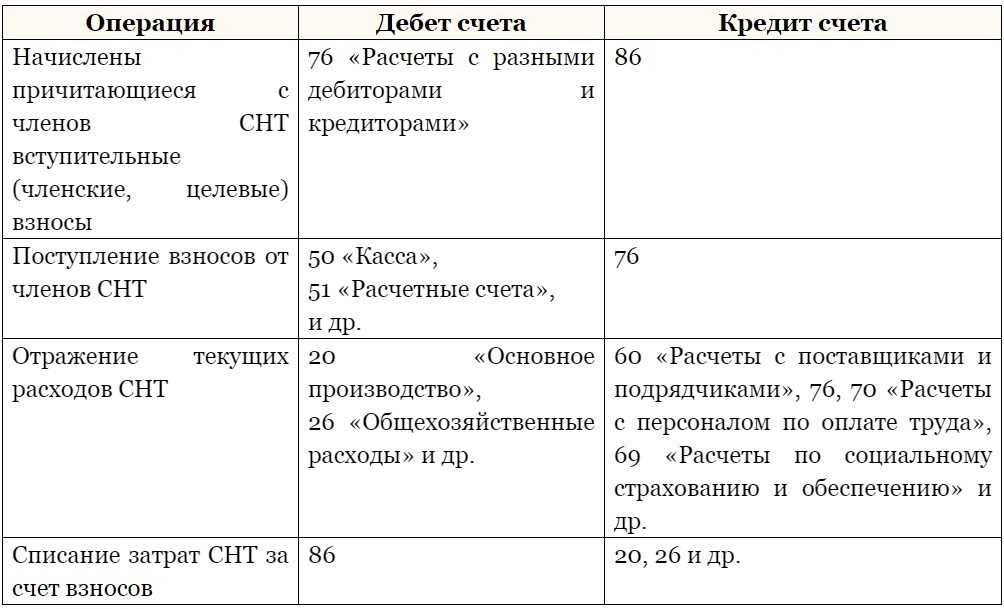

Бухучет в СНТ: проводки

Любая хозяйственная операция должна отражаться в журнале с переносом на бухгалтерские счета. Рассмотрим основные проводки в некоммерческом товариществе.

Бухгалтерский баланс СНТ

Все садоводческие некоммерческие товарищества обязаны сдавать годовой бухгалтерский баланс. Этот документ отражает показатели за весь календарный год — с 01 января по 31 декабря и включает:

-

активы (необоротные и оборотные);

-

пассивы (капитал и резервы);

-

обязательства (долгосрочные и краткосрочные);

-

баланс.

Бухгалтерский баланс предоставляется в межрегиональную инспекцию ФНС в течение трех месяцев с момента завершения отчетного периода. Всем юридическим лицам отчетность нужно подать до 1 апреля (31 марта — воскресенье) 2024 года.