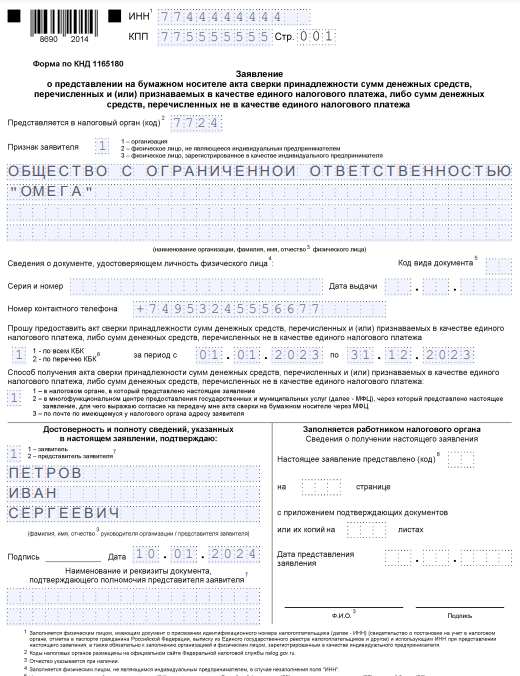

Подаём заявление

Чтобы начать сверку, нужно подать заявление. Варианты подачи:

- на бумаге по форме КНД 1165180 из письма ФНС от 29.12.2022 № АБ-4-19/17879;

- в электронном формате из письма ФНС от 09.01.2023 № АБ-4-19/7.

В заявлении всего 2 листа. На первом нужно указать:

- ИНН – для всех бизнес-субъектов, КПП – только для организаций;

- код налогового органа («1» – организация, «2» – физлицо, «3» – ИП);

- название организации или ФИО для ИП;

- номер телефона;

- код «1», если нужна сверка с налоговой по всем КБК, «2» – если по одному или нескольким;

- период, за который нужно сверить платежи;

- код в зависимости от того, как налогоплательщик желает получить акт сверки («1» – в ИФНС, «2» – в МФЦ, «3» – по почте);

- код лица, подтверждающего сведения в заявлении («1» – лично ИП или директор, «2» – представитель по доверенности);

- ФИО лица, которое подписывает заявление;

- подпись и дата;

- реквизиты доверенности, если заявление подаёт представитель.

Второй лист заполняется только тогда, когда сверку нужно провести лишь по некоторым КБК, а не по всем. На нём следует указать ИНН, КПП, номер страницы «002» и коды, по которым запрашивается сверка. Если полей для КБК не хватает, нужно взять ещё один второй лист заявления.

Готовое заявление направляется в инспекцию по месту учёта организации или жительства ИП. Способ любой – отдать в ИФНС или в МФЦ, направить почтой или в электронном формате.

| Образец заявления на акт сверки 2024 года |

Способы получения информации

Проверить состояние расчётов с бюджетом можно по-разному, и выбор способа зависит от того, что именно нужно узнать. Можно запросить одну из справок – о сальдо ЕНС, о принадлежности сумм ЕНП и об исполнении обязанности по уплате налогов.

Сначала разберемся в том, как получить от ИФНС акт сверки и сопоставить данные о взаиморасчётах. Это делается в несколько этапов:

- Компания инициирует процедуру, направив заявление в инспекцию.

- Налоговый орган составляет акт сверки и передаёт его налогоплательщику.

- Данные ИФНС сопоставляются с данными компании. Если есть разногласия, акт возвращается в налоговую, и там проверяют всё ещё раз.

Инструкция по заполнению акта сверки

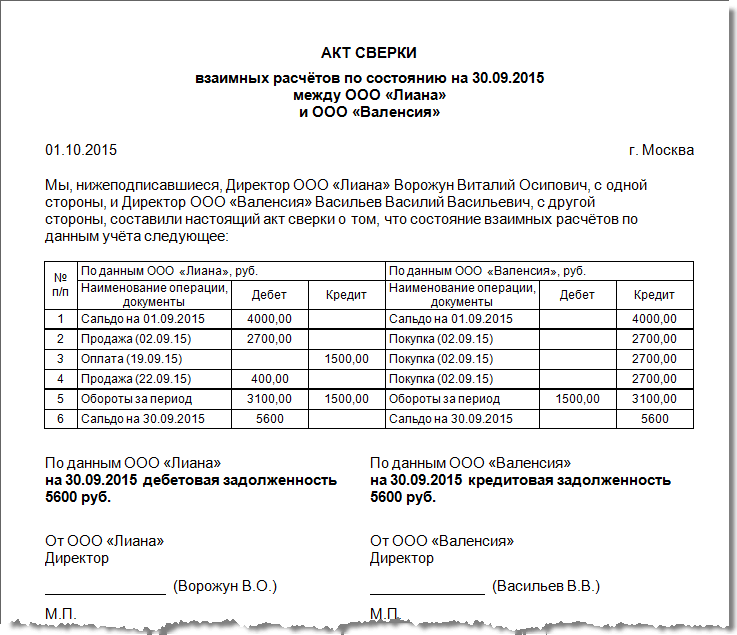

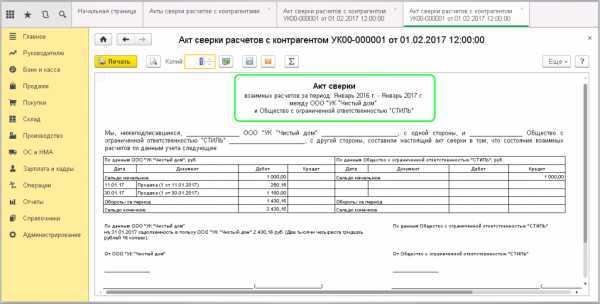

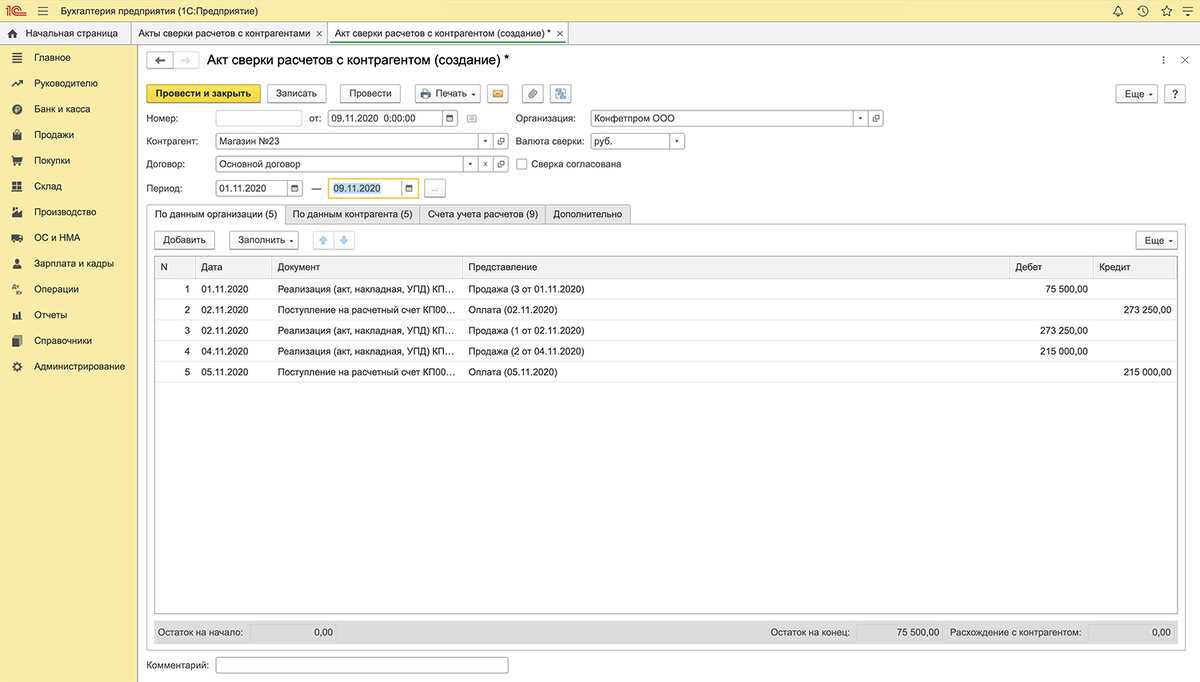

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

По каким формам сверяться с налоговой

Инвентаризация задолженностей

Чтобы обеспечить достоверность данных бухотчетности, проводят инвентаризацию. Основная цель – выяснить, совпадают ли данные бухгалтерского учета с фактическим наличием тех или иных активов.

Инвентаризируют как материальные ценности, так и финансовые обязательства. То есть сверяют задолженности, которые числятся в бухгалтерском учете, с данными договоров, актов сдачи-приемки, налоговых деклараций и т. д.

Информация о неисполненных обязательствах перед поставщиками (подрядчиками) , а также о дебиторской задолженности должников, включая сомнительную , требует документального подтверждения.

Для этих целей проводят сверку взаимных расчетов с контрагентами и составляют акты сверки. С помощью акта сверки контрагенты сопоставляют взаимные обязательства и находят разногласия при отгрузке и оплате товара.

Внедрение электронного акта сверки взаимных расчетов значительно упростит и ускорит эту процедуру, а также и обмен документами.

Налоговая сверка-2023

Рассмотрим, как проходит налоговая сверка в 2023 году.

Форма акта

С 08.08.2023 действует Приказ ФНС от 21.06.2023 N ЕД-7-19/402@, утвердивший две формы акта сверки расчетов — по суммам:

- признаваемым ЕНП (Приложение N 1);

- перечисленных не в качестве ЕНП (Приложение N 2).

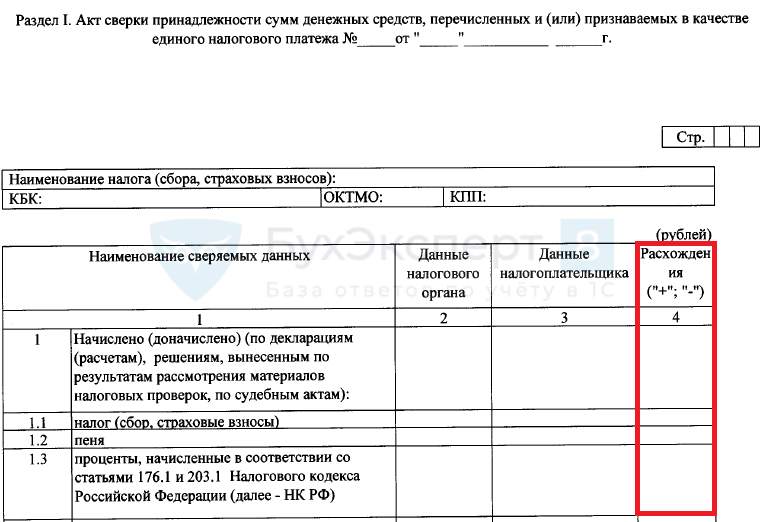

В акте предусмотрены графы для отражения данных налогоплательщика и расхождений с данными ФНС:

| Строка акта сверки | Какие данные содержит |

| 1. «Начислено (доначислено)» | Сумма начислений по данным деклараций, итогам налоговых проверок и судебных разбирательств |

| 2. «Уменьшено» | Сумма, на которую контролеры уменьшили начисления (например, после подачи уточненки) |

| 3. «Поступил ЕНП» | Сумма, перечисленная единым налоговым платежом |

| 4. «Распределено ЕНП» | Распределение ЕНП по конкретным налогам, пеням, штрафам и процентам |

| 5. «Передано сальдо» | Долг компании/ИП (отрицательное сальдо ЕНС) |

| 6. «Принято сальдо» | Переплата (положительное сальдо ЕНС) |

| 7, 8, 9. «Списана задолженность» | Списания реструктуризированной задолженности по пеням и штрафам, постановлениям Правительства |

| 10. «Возвращено из бюджета» | Сумма налогов, взносов, пеней, штрафов и процентов, возвращенных из бюджета (в т. ч. по заявительному порядку возмещения НДС и акцизов) |

| 11, 12, 13. «Отсроченные и приостановленные платежи» | Данные об отсрочках, приостановленных к взысканию налоговых платежах по решениям инспекции и судов |

Как получить акт

С 2023 года акт сверки компании и ИП по-прежнему вправе запросить в ИНФС (пп. 5.1. п. 1 ст. 21 НК РФ).

Для упрощенной сверки налоговых платежей и обязательств ФНС разработала три вида справок (пп. 10 п. 1 ст. 32 НК РФ):

- справку о сальдо ЕНС;

- справку по суммам, перечисленным в качестве ЕНП;

- справку об исполнении обязанности перед бюджетом.

Чтобы получить бумажный акт сверки, нужно передать в инспекцию заявление. Его форма приведена в Письме ФНС от 29.12.2022 N АБ-4-19/17879@. PDF

Заявление, поданное на бумаге, лучше оформить в двух экземплярах — на одном инспектор сделает отметку, что документ принят. Другой заявитель оставит себе как подтверждение запроса. Инспекторы оформят акт сверки не позднее 5 рабочих дней с даты регистрации бумажного заявления.

А если налоговики получат заявление по ТКС в электронной форме, то подготовят акт сверки в течение 3 рабочих дней. Рекомендуемый формат заявления направлен Письмом ФНС от 09.01.2023 N АБ-4-19/7@.

Акт сверки расчетов вручается (направляется по почте заказным письмом) либо передается налогоплательщику в электронной форме по телекоммуникационным каналам связи (ТКС) или через Личный кабинет налогоплательщика.

Есть разногласия по акту — что делать?

Любые расхождения в акте сверки нельзя оставлять без внимания.

Если налогоплательщик устранил расхождения в акте сверки, возникшие по его вине, а в новом акте снова выявлены расхождения, описанную процедуру (шаг 1 — шаг 5) придется повторить.

Инспекторы отказали в сверке — как быть?

В НК РФ не предусмотрены основания для отказа в проведении сверки расчетов с налоговым органом (Письмо ФНС от 29.09.2022 N АБ-4-19/12938@).

Если же контролеры отказываются предоставить компании/ИП акт сверки, следует пожаловаться в вышестоящую инспекцию (п. 1 ст. 138 НК РФ). Подавать жалобу нужно через свой налоговый орган (п. 1 ст. 139 НК РФ).

Истребование документов при налоговой проверке

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы (п. 1 ст. 93 НК РФ).

Налоговые инспекторы могут исследовать любые документы, необходимые для исчисления и уплаты налогов.

В частности, к таким документам относятся:

- учредительные документы фирмы (или документы, подтверждающие государственную регистрацию индивидуального предпринимателя);

- свидетельство о постановке на учет в налоговой инспекции;

- налоговые декларации;

- документы бухгалтерской отчетности;

- учетные регистры (главная книга, журналы-ордера, ведомости и др.);

- лицензии;

- договоры (соглашения, контракты), спецификации (калькуляции, расчеты) цены (стоимости) к таким договорам;

- банковские и кассовые документы;

- накладные на отпуск материальных ценностей, сметы выполненных работ, счета-фактуры и другие документы;

- акты о приемке выполненных работ, акты сверки расчетов с поставщиками (покупателями) и др.

Электронный бланк акта сверки обеспечит налогоплательщикам возможность представить его по требованию налогового органа в электронном виде (п. 2 ст. 93 НК РФ).

Ранее ФНС утвердила PDF/A-3 формат электронного договора . Его применяют с 27 мая 2022 года при представлении электронных договоров по требованию налоговой инспекции (Приказ ФНС от 24 марта 2022 г. № ЕД-7-26/236@).

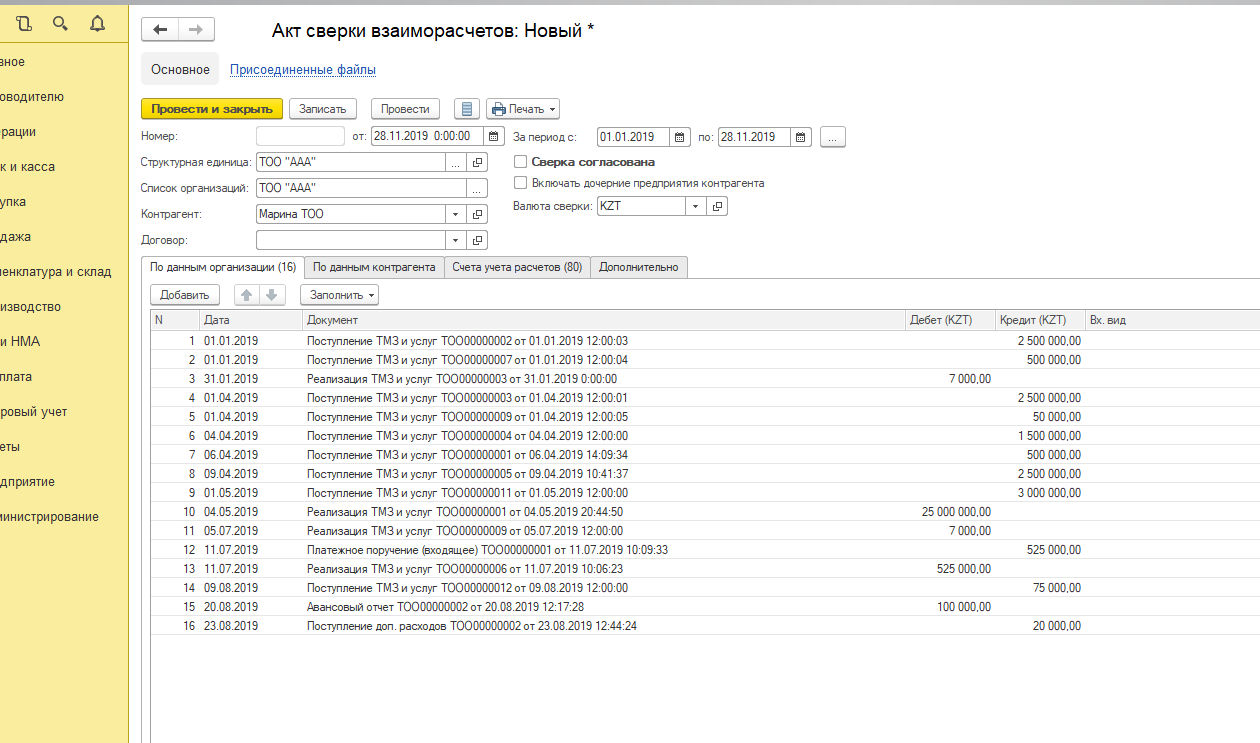

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Сверяем расчёты

Когда акт получен, нужно сверить данные ФНС со своими сведениями. Если они совпадают – всё хорошо. Можно подписать акт без разногласий и вернуть его в ИФНС. Если есть недоимки, с которыми компания согласна, их следует погасить.

Другое дело, если по акту есть разногласия. В этом случае по каждой строке, по которой данные не сходятся с ИФНС, в графе 3 нужно указать свою сумму. После этого акт также следует подписать и отправить в ИФНС.

Когда инспекция получит акт с разногласиями, она будет действовать согласно регламенту из приказа от 08.07.2019 № ММВ-7-19/343@ (п. 54). На ответ у неё будет 30 дней с даты регистрации поступившего акта, то есть со следующего дня после его получения.

Изучаем справки

Помимо акта сверки, можно запросить в ИФНС разные справки, из которых многое может стать понятно.

О сальдо ЕНС

ИФНС предоставит эту справку по форме КНД 1160082 из приказа от 30.11.2022 3 ЕД-7-8/1128@. В ней среди прочего будет дата, на которую она сформирована, и сумма сальдо ЕНС. Если оно отрицательное, в Приложении 1 будет дана детализация – из сумм каких налогов оно состоит. А в приложении № 2 будет показано, как рассчитаны пени. Справку выдадут не позже, чем через 5 рабочих дней.

О принадлежности сумм ЕНП

Форма справки (КНД 1120502) приведена в приказе от 30.11.2022 № ЕД-7-8/1129@. В ней будут указаны суммы, поступившие за определённый период в виде ЕНП и списанные в счёт погашения платежей. В разделах I и II эти суммы будут детализированы. Срок изготовления справки – 5 рабочих дней.

Об исполнении обязанности

Форма справки (КНД 1120101) утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@. В ней содержится информация о том, что на указанную дату за компанией числится неисполненная обязанность по уплате налога, без детализации. Справку выдадут в течение 10 рабочих дней.

Как запросить

Чтобы получить любую из этих справок, нужно подать заявление по форме КНД 1114237 из Приложения № 1 к приказу ФНС от 14.11.2022 № ЕД-7-19/1086@. Его электронный формат утверждён этим же приказом (Приложение № 2).

Заявление состоит из одной страницы. Оно очень похоже на первый лист заявления, которое мы описали выше – на запрос акта сверки. Отличие лишь в том, что в соответствующем поле нужно выбрать, что требуется:

- «1» – справка о сальдо ЕНС;

- «2» – справка об исполнении обязанности по уплате налога;

- «3» – справка о принадлежности сумм, перечисленных в качестве ЕНП.

Кто должен подписывать акт сверки

К акту сверки не предъявляются особые требования — закон о бухучете не относит его в разряд бухгалтерской первички. При этом подпись на акте является обязательным и важным элементом. Если акт подписан обеими сторонами без оговорок, задолженность или ее отсутствие считаются согласованными.

Практика показывает, что для придания акту сверки статуса официального документа на нем должна стоять подпись главного лица компании — руководителя (или лица, уполномоченного подписывать такие документы).

Обычно руководитель не рискует ставить свою подпись на акте сверки раньше, чем достоверность отраженных в нем данных не подтвердит главный бухгалтер. Поэтому в хозяйственной жизни акт подписывают с каждой стороны два ответственных лица: директор и главбух.

На акте также может присутствовать подпись и реквизиты (ФИО, должность, телефон) исполнителя — лица, ответственного за оформление акта сверки и/или отвечающего за правильность отражения в учете сверяемых данных. Это может быть рядовой бухгалтер или иной специалист, на которого возложены такие обязанности.

Получаем акт сверки

Инспекция должна сформировать акт сверки в такие сроки:

- если заявление подано на бумаге – в течение 5 рабочих дней;

- если в электронной форме – в течение 3 рабочих дней.

Срок исчисляется с даты регистрации заявления, а оно должно быть зарегистрировано инспекцией не позднее следующего дня после поступления.

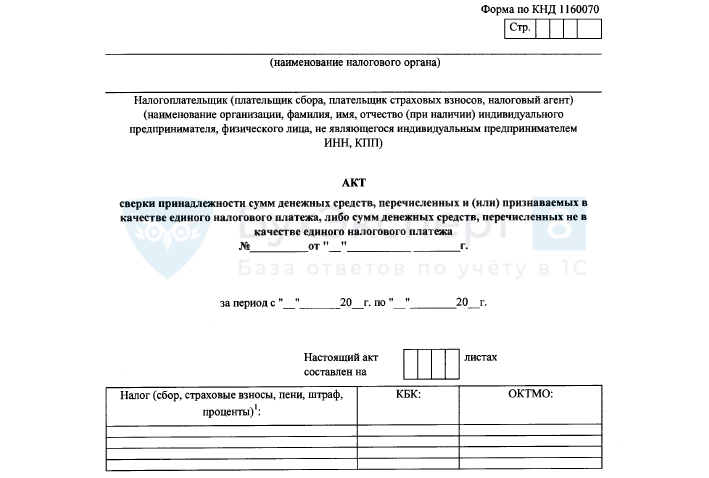

Акт сверки с единым налоговым счётом и другими платежами состоит из титульного листа и двух разделов. В Разделе I отражаются суммы, перечисленные в виде ЕНП или признаваемые таковым. В Разделе II будут суммы, которые не являются ЕНП. То есть в 2024 году применяется одна форма акта как для сверки с единым налоговым счётом, так и по платежам, не входящим в него.

Оба раздела состоят из таблицы, в которой 3 графы. ИФНС заполняет только первую. Разделы могут быть многостраничными, поскольку каждому КБК соответствует отдельная страница. Название платежа и код бюджетной классификации указаны над табличной частью.

Как в 2023 году сверяться с налоговой инспекцией

Акт сверки взаимных расчетов: на что обратить внимание

Обязанность применения Актов сверки в российском законодательстве не установлена.

Акт сверки оформляется по инициативе одной из сторон для исключения претензий со стороны контрагента и для подтверждения результатов обязательной инвентаризации активов и обязательств организации, которая проводится перед составлением годовой бухгалтерской отчетности (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н).

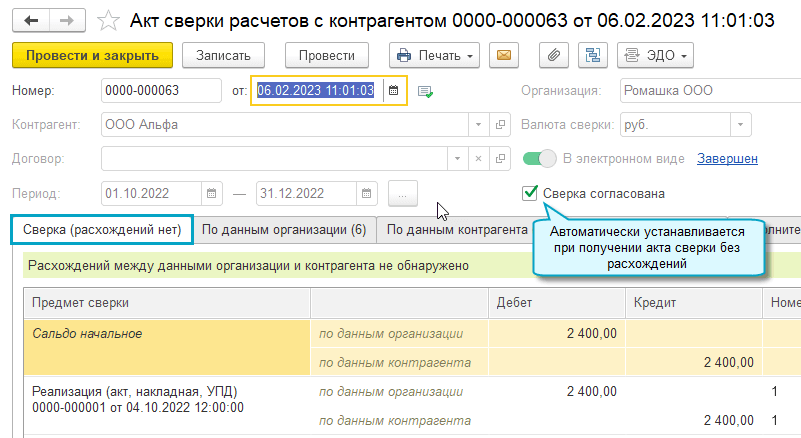

Если акт подписан обеими сторонами, задолженность или ее отсутствие считаются согласованными.

Акт сверки не является первичным учетным документом, подтверждающим совершение фактов хозяйственной жизни. Его составление не влияет на финансовое состояние сторон.

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. В то же время Акт сверки относится к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). Единой утвержденной формы акта сверки взаиморасчетов нет.

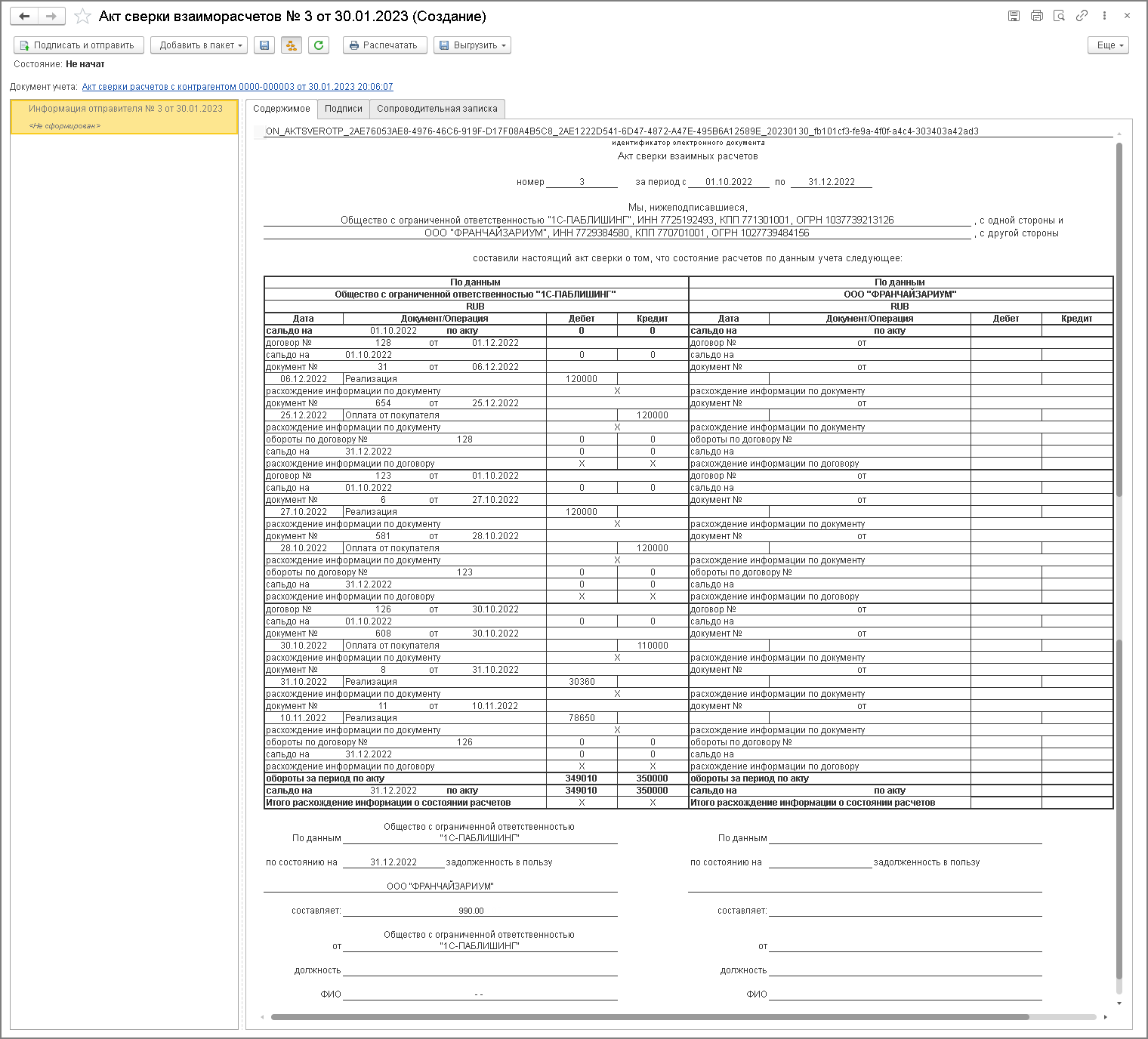

Формат электронного Акта сверки утвержден приказом ФНС России от 13.05.2022 № ЕД-7-26/405@ «Об утверждении формата представления акта сверки взаимных расчетов в электронной форме».

Формат Акта сверки состоит из двух файлов обмена:

-

файл обмена информации отправителя, состоящий из сведений передающей стороны об известных операциях между отправителем и получателем (их обстоятельствах) и подписанный электронной подписью ответственного со стороны передающего субъекта;

-

файл обмена информации получателя, состоящий из идентификационных сведений о файле обмена информации отправителя и сведений второй стороны в отношении известных операций между отправителем и получателем (их обстоятельствах), в ходе сопоставления которых были выявлены расхождения, и подписанный электронной подписью ответственного со стороны принимающего субъекта.

1С:ИТС

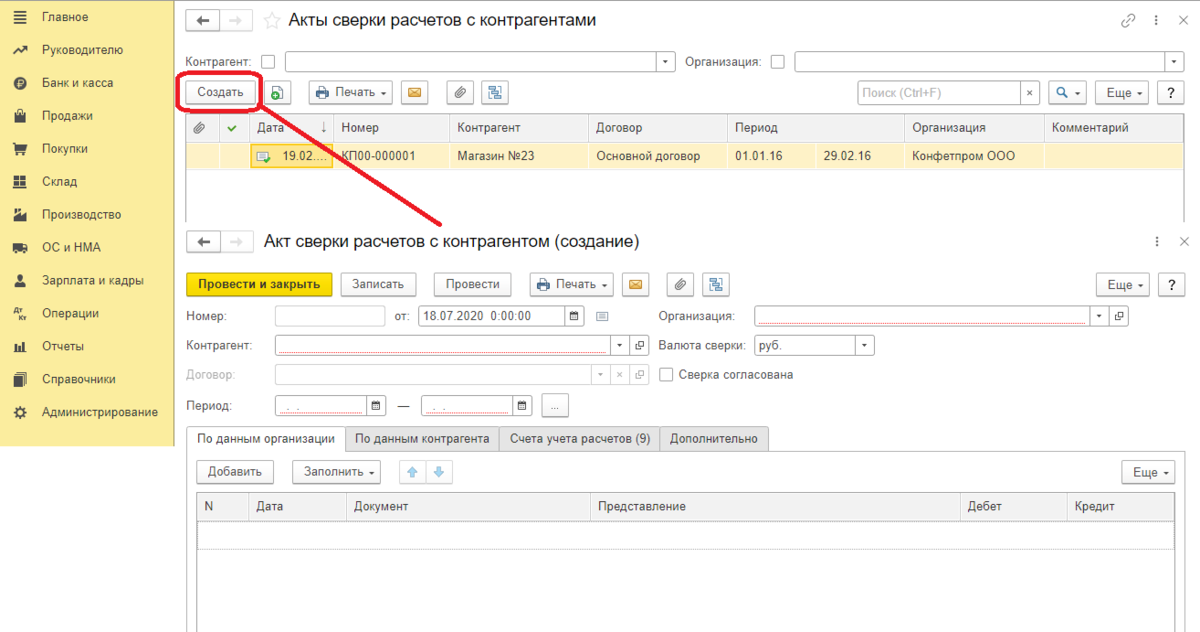

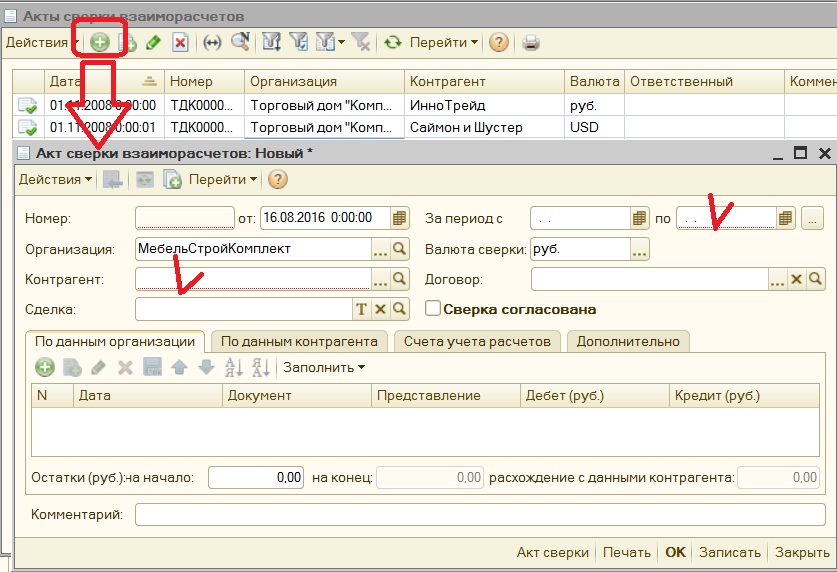

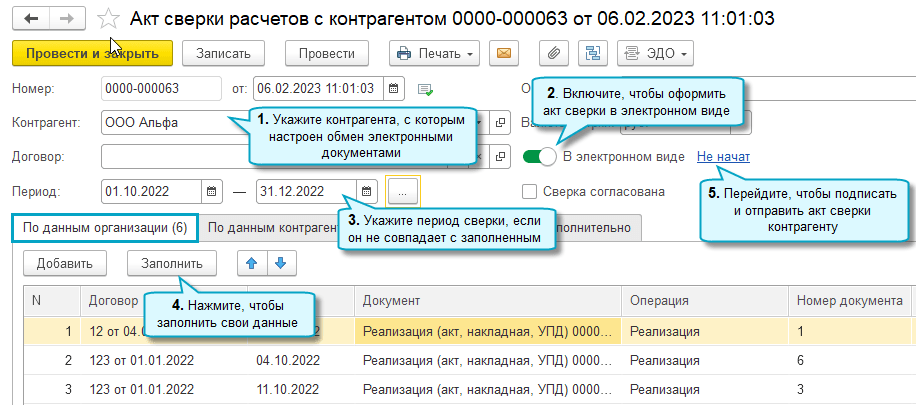

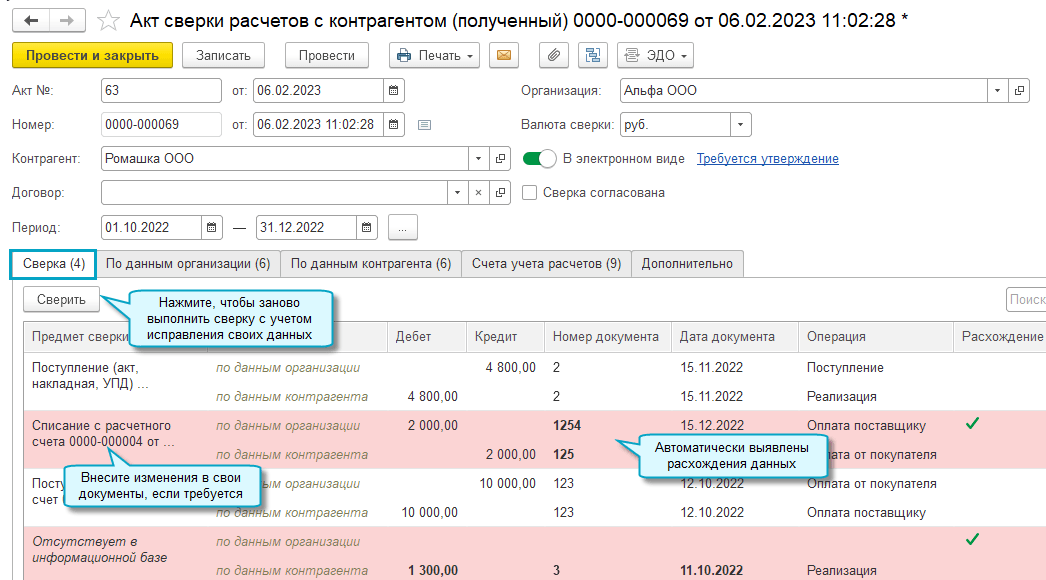

Об электронном документообороте в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в разделе .

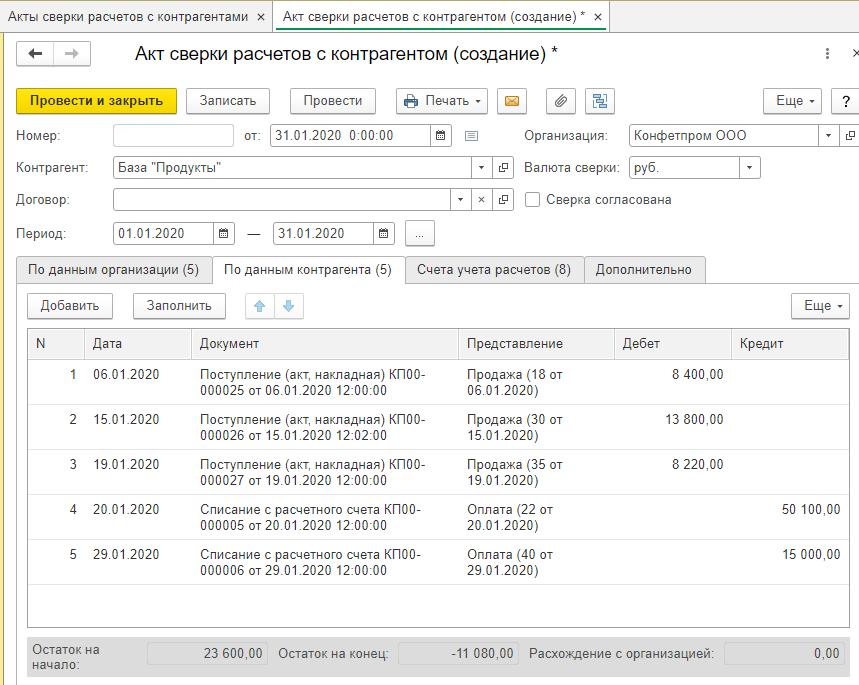

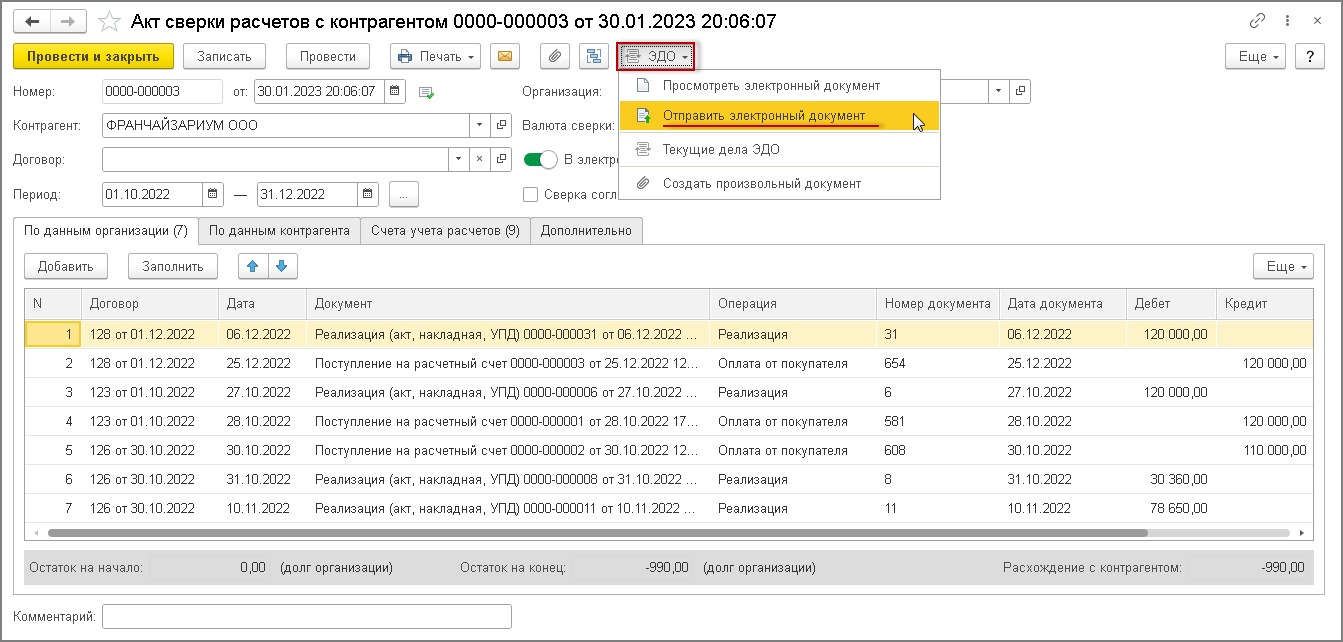

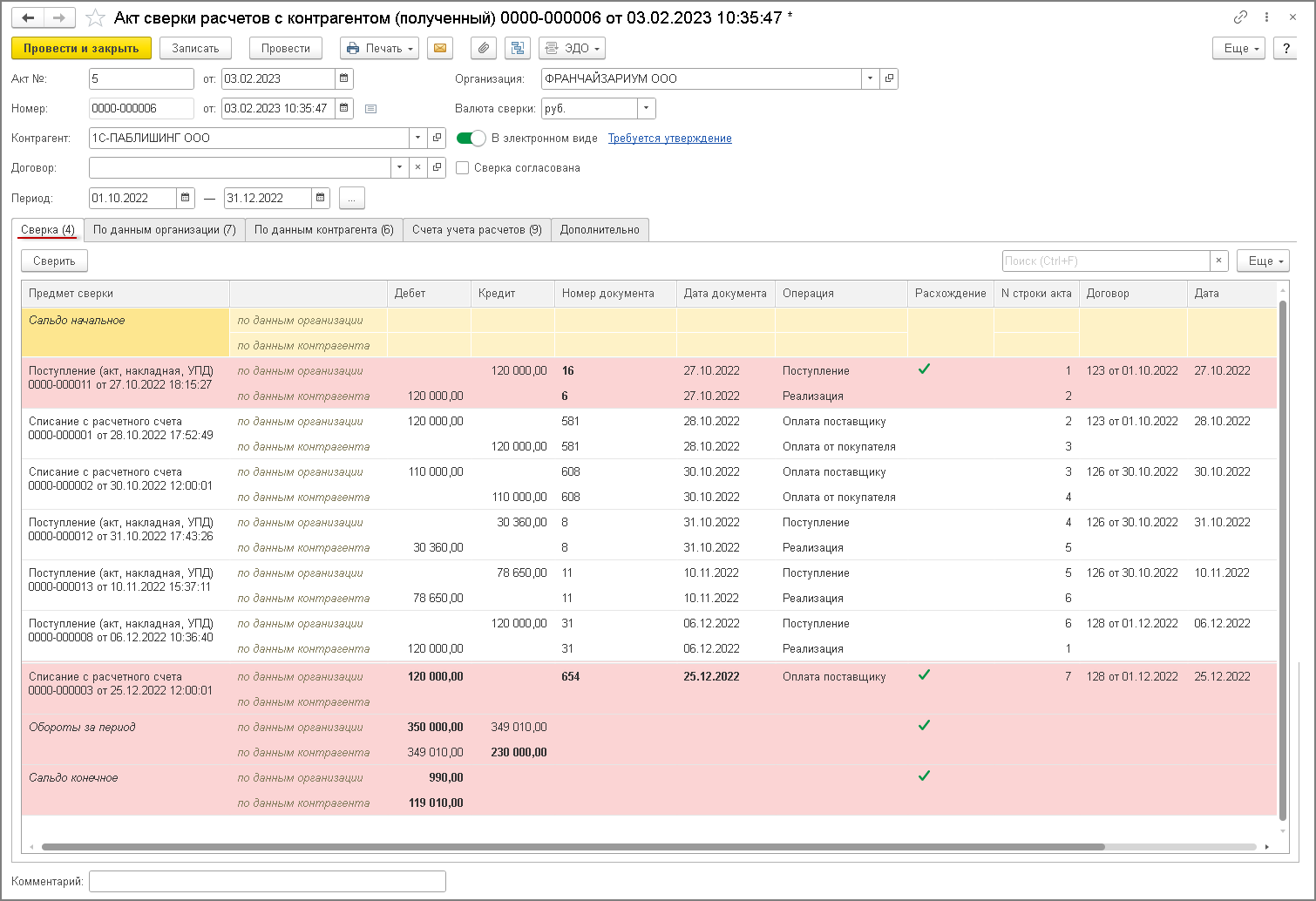

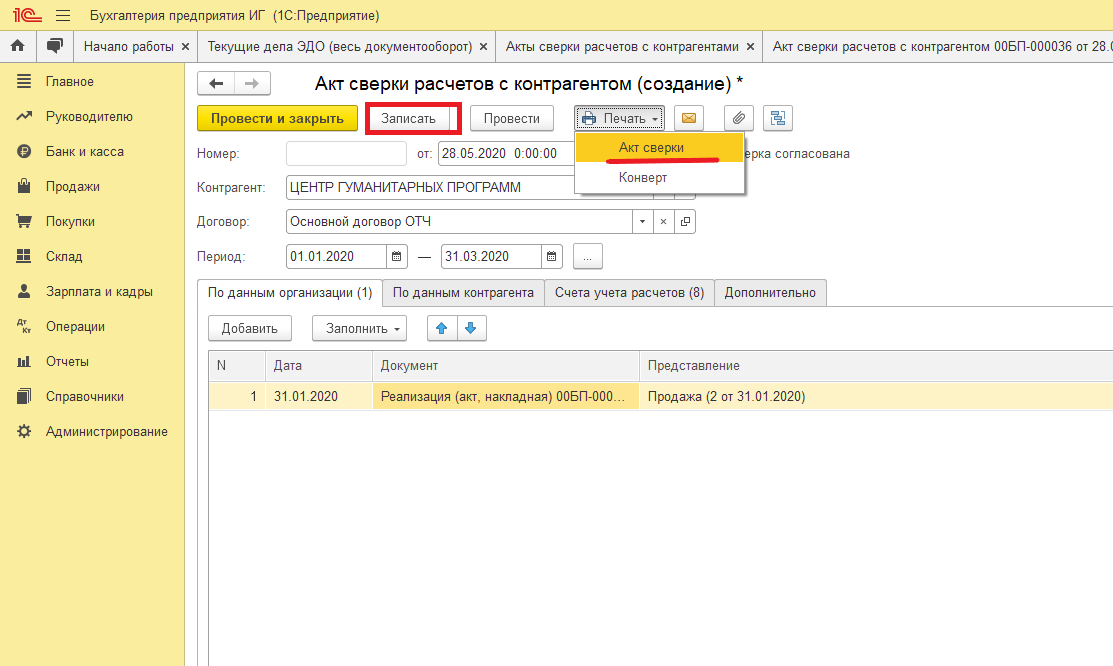

Рассмотрим порядок выставления и получения в «1С:Бухгалтерии 8» (ред. 3.0) электронного акта сверки взаимных расчетов при наличии разногласий у сторон. В программах 1С для обмена электронными документами с контрагентами применяется встроенный сервис . Подробнее о том, как подключиться к 1С-ЭДО, см. (доступна видеоинструкция).

Быстро и легко освоить 1С-ЭДО можно с помощью видеороликов в разделе . Если пользователь 1С-ЭДО только начинает знакомство с сервисом, то в освоении функционала и решении возникших вопросов также помогут .

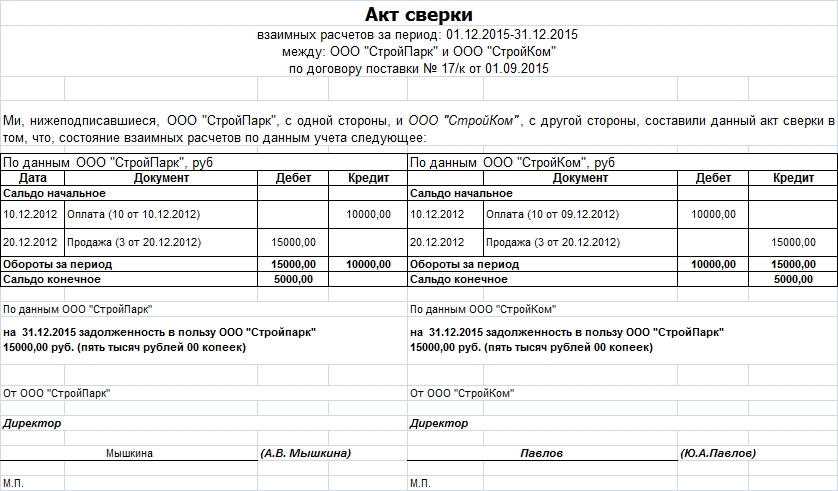

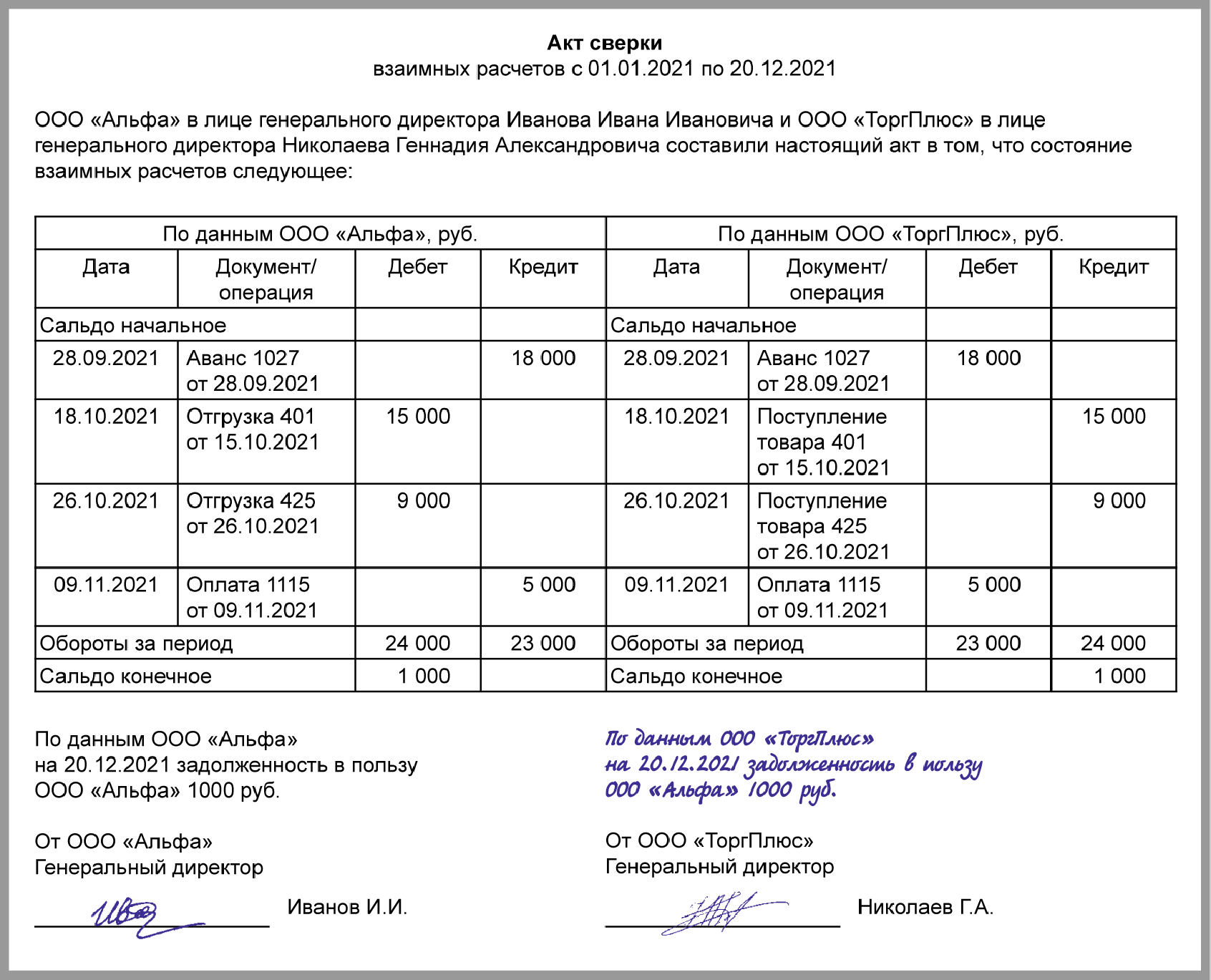

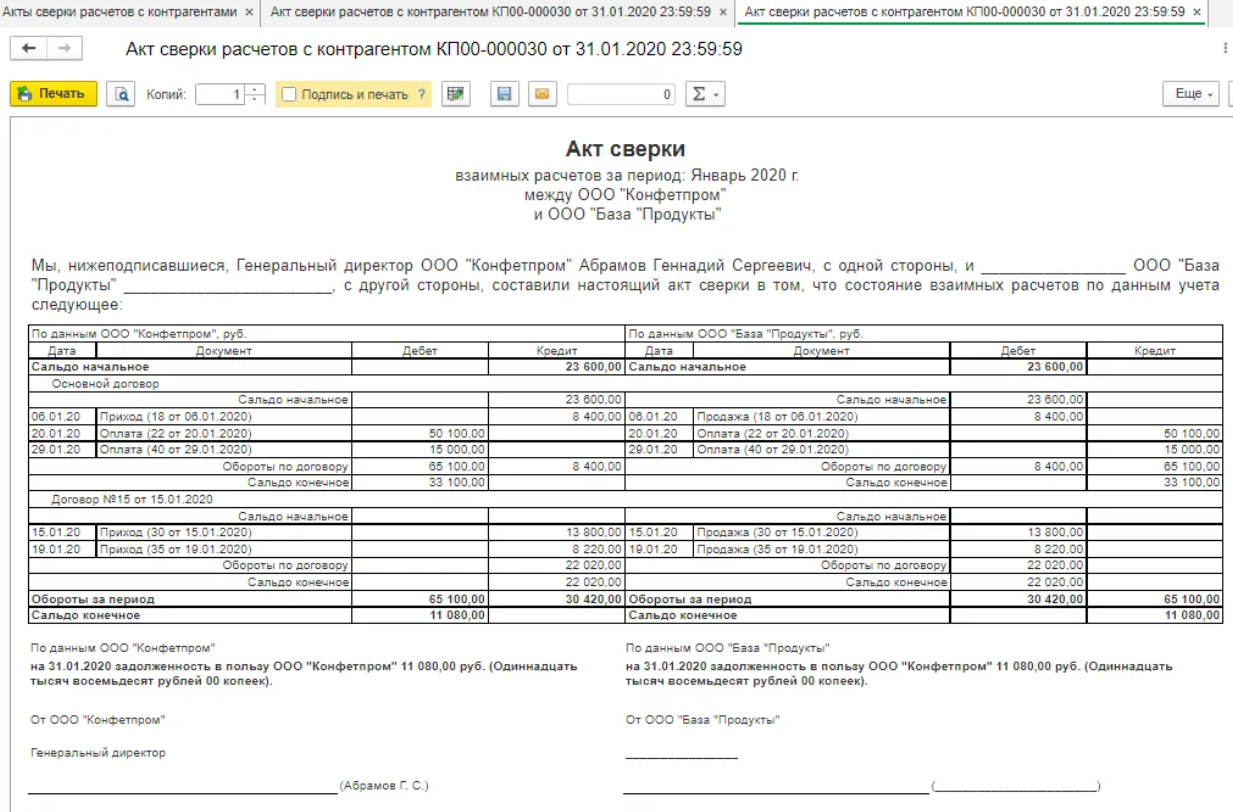

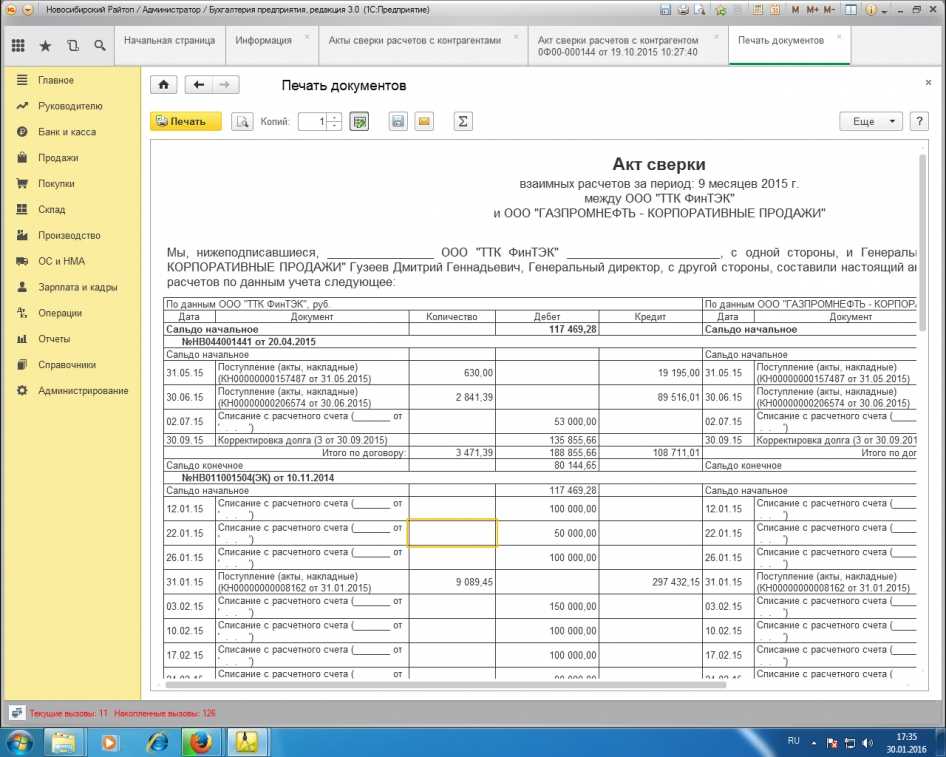

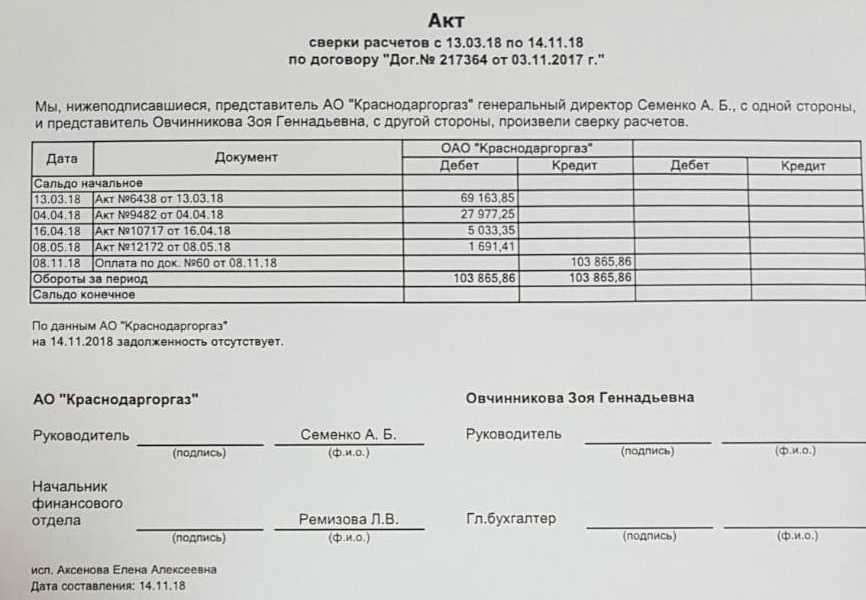

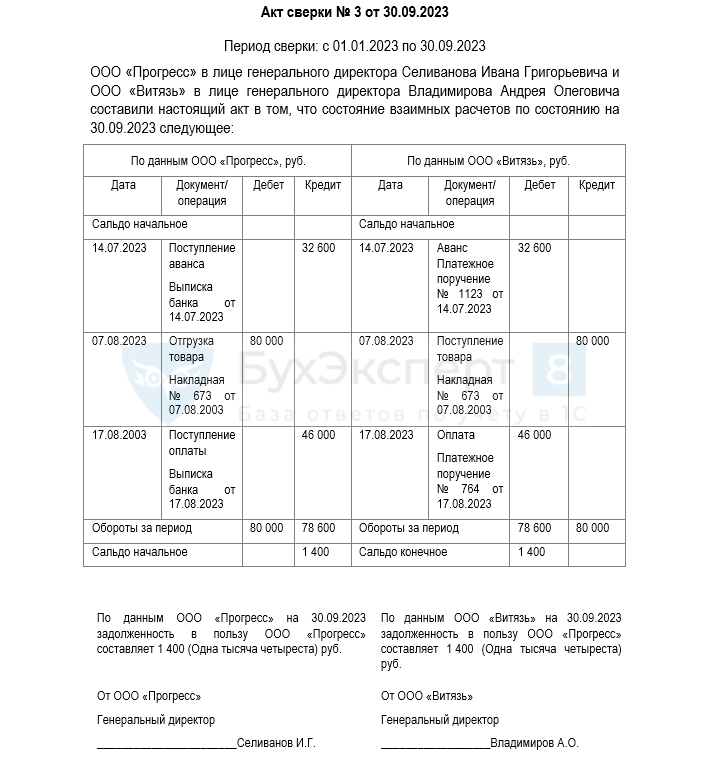

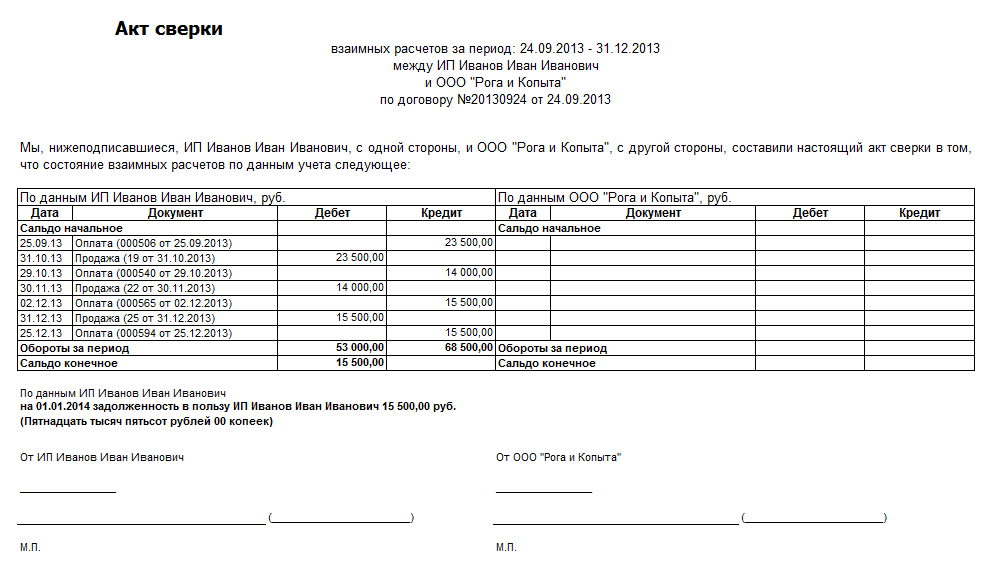

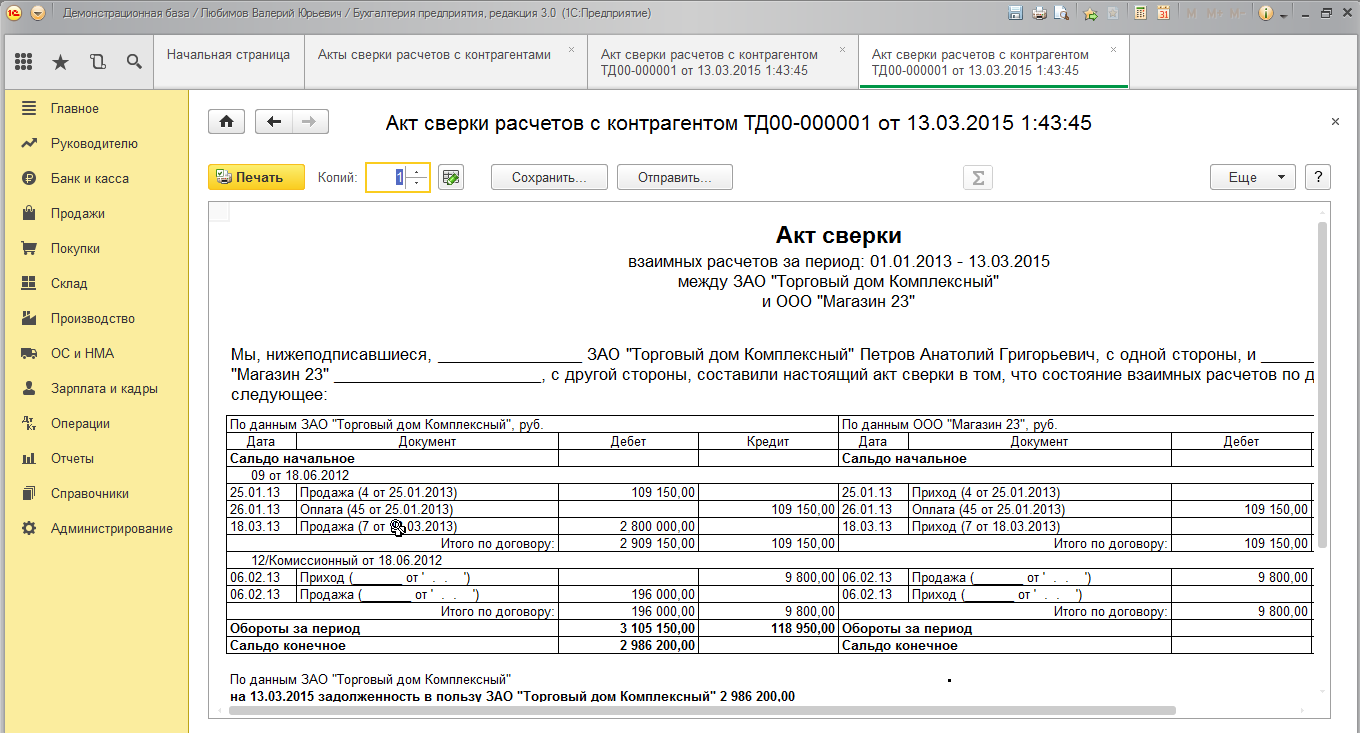

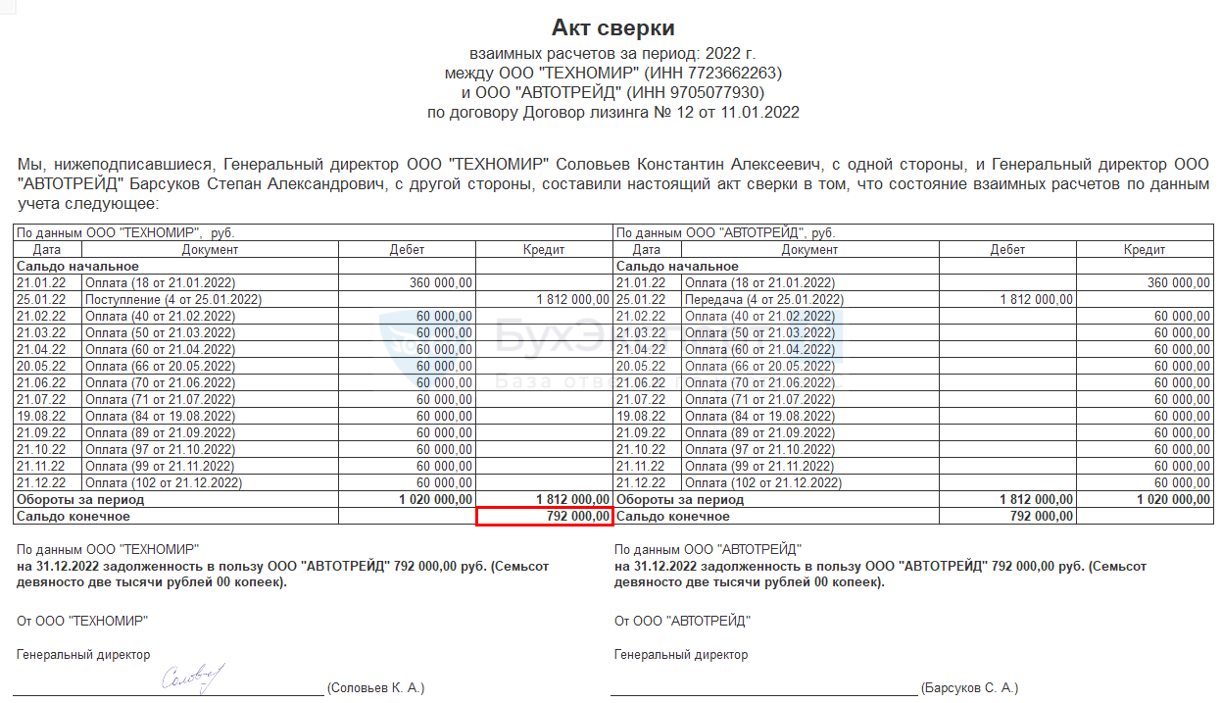

Образец акта сверки

Акт сверки оформляет одна из сторон договора и отправляет на согласование контрагенту. Бухгалтерия контрагента заполняет акт своими данными и выводит окончательное сальдо расчетов. Затем акт подписывает ответственное лицо и один экземпляр отправляется обратно — той стороне, которая оформила акт.

Так выглядит заполненный акт сверки: Word

На практике встречается и другой вариант: бухгалтерии обеих компаний обмениваются черновиками своих вариантов акта сверки без подписей ответственных лиц. При отсутствии расхождений (по устной договоренности) одна из сторон оформляет и подписывает два экземпляра акта сверки. Отправляет оба акта контрагенту. Тот в свою очередь проставляет подпись в обоих экземплярах, оставляя себе один экземпляр. Второй экземпляр акта пересылается контрагенту.

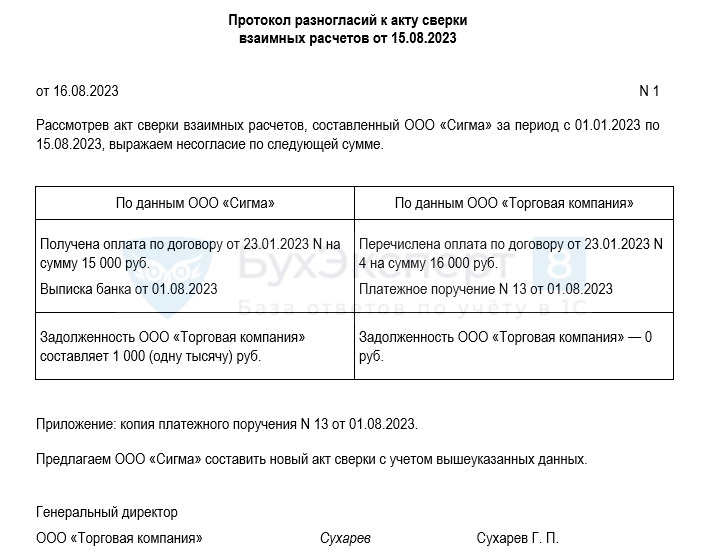

Если записи в акте сверки по данным сторон не совпадают, контрагенты составляют протокол разногласий. Расскажем, как его составить.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Акт сверки с расхождениями

Как поступить контрагенту, получившему на согласование акт сверки, сведения в котором не совпадают с собственными данными, зафиксированными в учете? Единых правил не существует. Порядок урегулирования разногласий по акту сверки, а также процедура его оформления и согласования могут быть прописаны контрагентами в договоре.

Если письменно такой порядок не закреплен, можно следовать такой схеме:

- инициатор сверки отправляет акт сверки на подпись контрагенту;

- если есть разногласия по сверке, стороны договора проводят совместные консультации для выявления и устранения причин несоответствий — в письменной или устной форме;

- по результатам консультаций оформляется согласованный сторонами акт сверки.

Если к согласию прийти не удается, оформляется протокол разногласий, в котором отражается в деталях, по каким суммам/документам не согласен контрагент. Word

Каждая несогласованная сумма должна подтверждаться первичным или иным документом, имеющим законную силу. Все обозначенные в протоколе документальные обоснования и доказательства в виде копий прикладываются к протоколу.

Можно применять и другой вариант, когда в ответ на акт сверки, в котором выявлены расхождения, контрагент сразу отправляет протокол урегулирования разногласий. При этом сам акт сверки остается без его подписи. Word

Бланк акта сверки

Унифицированного утвержденного бланка акта сверки не существует, поэтому его можно оформить:

- на бланке, согласованном сторонами при заключении договора (ст. 309 ГК РФ);

- по самостоятельно разработанной форме (Письмо Минфина от 18.02.2005 N 07-05-04/2);

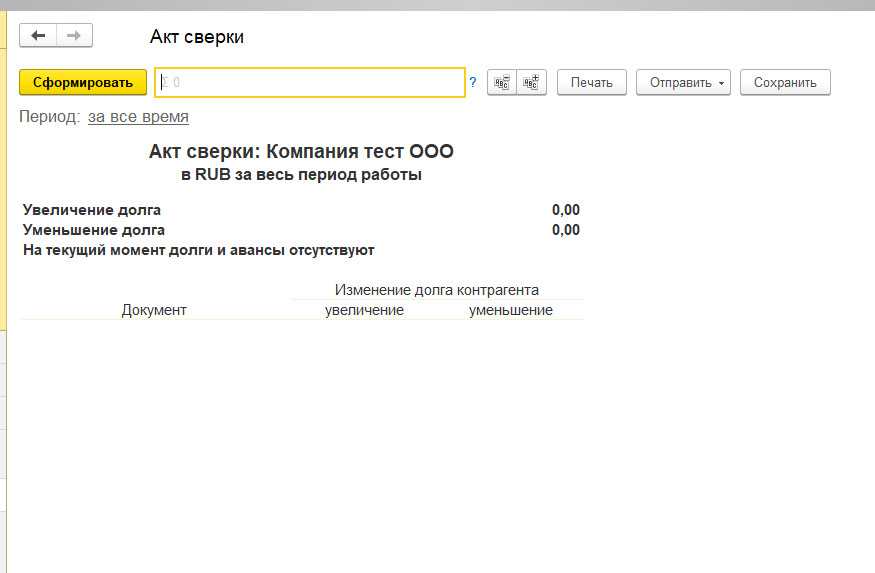

- по форме, предлагаемой учетной программой.

В последних двух случаях форму акта желательно также согласовывать заранее обеими сторонами договора.

Результаты сверки расчетов стороны при желании могут оформить по утвержденному формату (Приказ ФНС от 13.05.2022 N ЕД-7-26/405@).

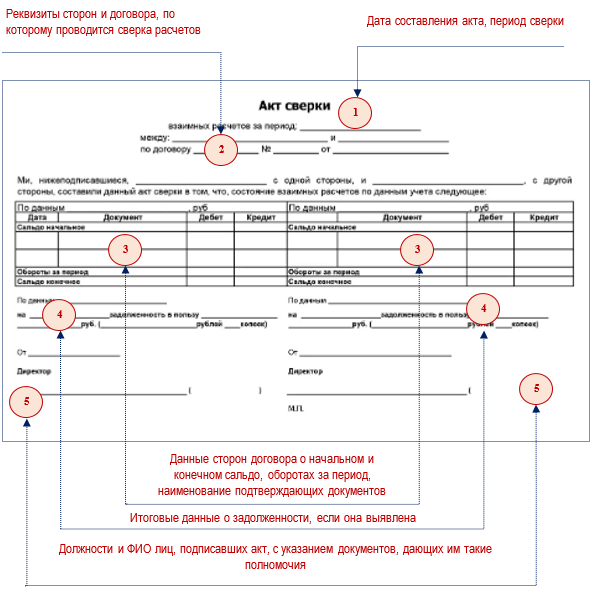

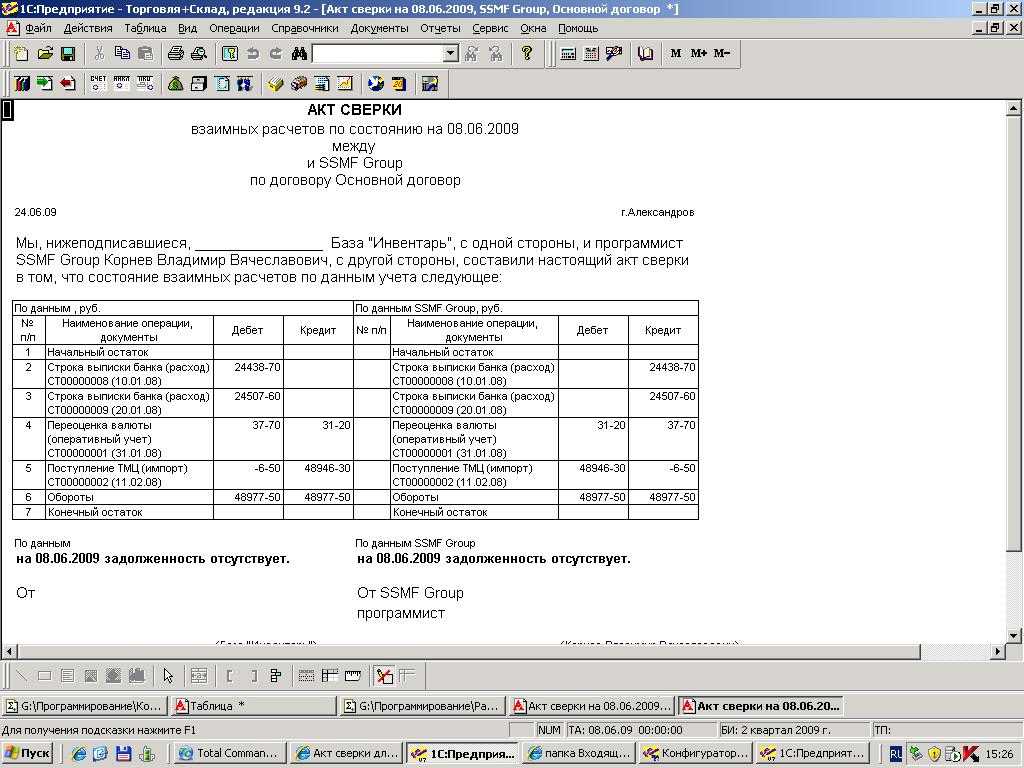

Вот как может выглядеть бланк акта сверки:

К заполненному акту обычно прикладывают сопроводительную записку, где указывают срок, в течение которого его нужно подписать и вернуть обратно, а при наличии расхождений — сообщить о них контрагенту.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить

В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Где нужен электронный акт взаиморасчетов

Акт сверки взаимных расчетов формируют на основании данных бухгалтерского учета для определения достоверного сальдо таких взаиморасчетов.

Введение электронного акта сверки взаимных расчетов позволит:

- автоматизировать внутренние бизнес-процессы организаций, в том числе обработку данных в своих информационных системах учета;

- оптимизировать взаимодействие между участниками хозяйственной жизни;

- представлять документы в налоговые органы при их истребовании или для дачи пояснений.

Формат акта сверки взаимных расчетов утвержден приказом ФНС от 13 мая 2022 г. № ЕД-7-26/405@.