Списание НМА

Как определить срок использования

Срок полезного использования неисключительных прав определяет . Делают это исходя из:

- срока действия прав на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом;

- срока действия патента, свидетельства, других ограничений сроков по законодательству;

- ожидаемого срока использования актива, в течение которого планируете использовать его в деятельности или получать экономические выгоды;

- типичного жизненного цикла для актива и публичной информации о сроках службы аналогичных объектов;

- технологических, технических и других типов устаревания.

Если анализ всех факторов не позволил установить точный период, когда объект будет приносить экономические выгоды и полезный потенциал, срок признайте неопределенным. Далее каждый год во время инвентаризации комиссия проверяет факторы, по которым определяли срок использования. Если обстоятельства и условия изменились, уточните срок службы. Такой порядок – в по применению СГС «Нематериальные активы», довели . Читайте – .

Учет НМА в 2024 году: новый стандарт

С 2024 года начинает действовать новый федеральный стандарт бухгалтерского учета — ФСБУ 14/2022

В основном изменения касаются бухгалтеров, и они уже в курсе, но есть несколько моментов, которые касаются нашей темы — учета нематериальных активов — и на которые стоит обратить внимание ↓. Кто теперь ведет учет НМА

С 2024 года учет нематериальных активов по новому стандарту должны вести все коммерческие организации. Для тех, кто ведет бухучет в упрощенном порядке, есть исключения по некоторым пунктам, например, им можно не проверять НМА на обесценение.

Кто теперь ведет учет НМА. С 2024 года учет нематериальных активов по новому стандарту должны вести все коммерческие организации. Для тех, кто ведет бухучет в упрощенном порядке, есть исключения по некоторым пунктам, например, им можно не проверять НМА на обесценение.

Что теперь считается вложениями в НМА. По новому стандарту вложениями в НМА считаются:

покупка исключительных прав на результаты интеллектуальной деятельности и товарные знаки;

создание объектов НМА в результате научно-исследовательских, опытно-конструкторских, технологических работ;

улучшение существующих нематериальных активов;

покупка, продление, переоформление, подтверждение прав на некоторые виды деятельности.

Появился лимит. Теперь компания может не учитывать НМА, стоимость которых ниже лимита. А лимит — устанавливать самостоятельно. Например, решить, что не будет учитывать НМА дешевле 1 млн ₽. Раньше речи о лимитах стоимости не было.

Ввели понятие материальных носителей. Раньше такого понятия не было, и НМА учитывали без стоимости носителей. Например, если уникальный код хранился на сервере, то сервер к этому НМА вроде как отношения не имел. Теперь понятие появилось, а компания может решить сама, как учитывать носитель: отдельно или вместе с НМА.

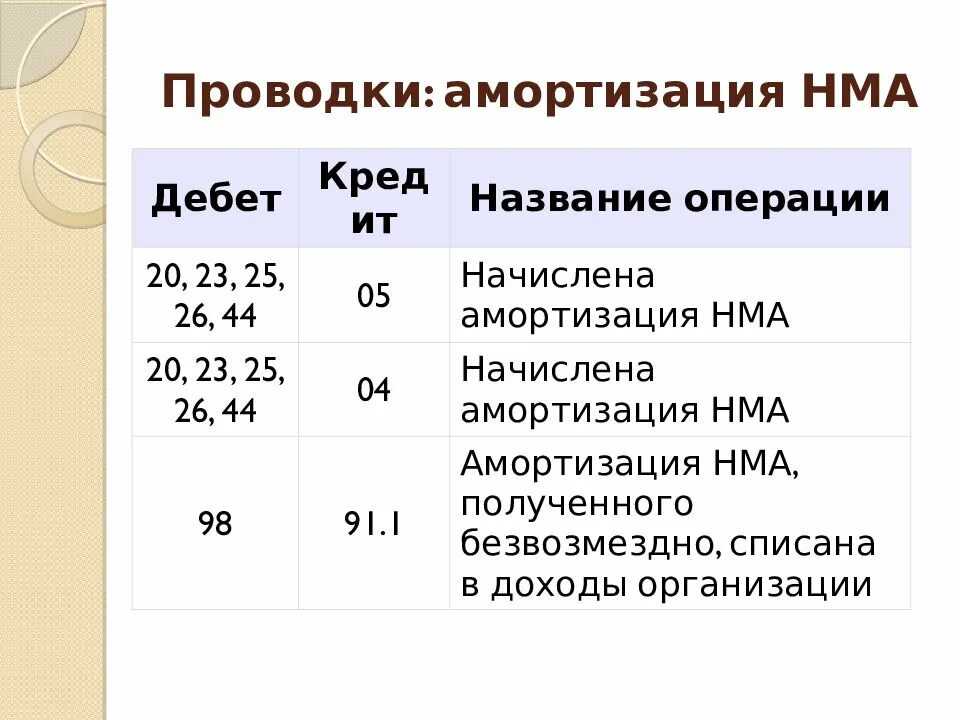

НМА и их амортизация в финансовом учете

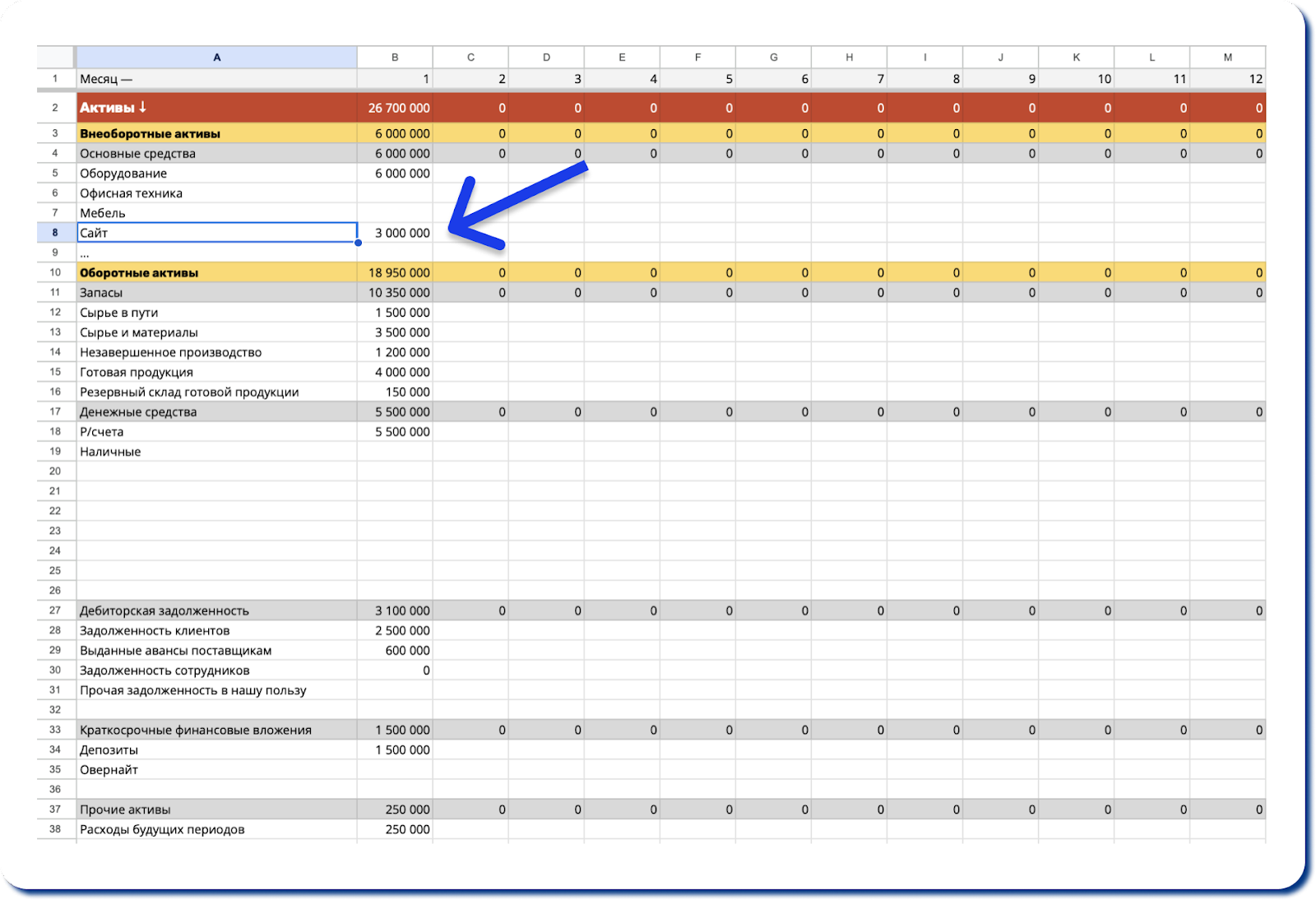

В финансовом учете нематериальные активы ведутся по принципу основных средств — записываются в балансе в разделе «Активы» — «Внеоборотные активы».

Для баланса используют первоначальную стоимость НМА, а для расчета амортизации — срок полезного использования. К примеру, у деловой репутации срок полезного использования 20 лет.

Например, компания разработала себе сайт, потратила на это 3 млн ₽. Она планирует использовать сайт 10 лет, значит, каждый месяц компания будет списывать на амортизацию сайта сумму по такой формуле:

3 млн ₽ / 10 * 12 = 25 000 ₽

В финансовом учете нет какой-то нормы срока полезного использования — можно ставить столько лет, сколько хотите.

Подробнее об амортизации мы рассказывали в других статьях:

Деловая репутация с 2024 года учитывается в особом порядке

Раньше было так: если покупали компанию, то ее деловая репутация считалась нематериальным активом. Но с 2024 года, по новому стандарту ФСБУ 14/2022, деловая репутация приобретенной компании из общего состава НМА исключается и учитывается по международным правилам.

Теперь используется понятие деловой репутации (гудвила), созданной своими силами. Такая репутация — по правилам МСФО.

А в финансовом учете деловую репутацию как НМА по-прежнему можно оценить двумя способами: количественными и качественными ↓

Количественная оценка деловой репутации — это разница между стоимостью компании и суммой собственного капитала. Или еще можно рассчитывать как избыточную прибыль — тот объем продаж, что бизнес получает благодаря репутации.

Качественная оценка деловой репутации — это всевозможные рейтинги и социологические исследования. Например, рейтинг лучших работодателей России по версии Forbes.

Документальное оформление

Конкретных форм документов, применяющихся при разработке, доработке, модернизации, адаптации НМА, не установлено — хозяйствующий субъект разрабатывает их самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ).

По нашему мнению, процесс документального оформления доработки НМА может быть организован следующим образом:

-

руководителем организации издается приказ о необходимости доработки НМА, в котором перечисляются сотрудники, задействованные в доработке (или отдел), определяется срок исполнения приказа, указываются цели доработки — расширение функционала имеющейся программы или адаптация в связи с изменениями среды (требований законодательства, изменением технических возможностей потребителей ПО и т.п.);

-

главный бухгалтер на основании указанного приказа составляет документ (справка, распоряжение), в котором определяется перечень расходов, связанных с исполнением приказа (заработная плата конкретных сотрудников или отдела, взносы и прочие расходы, прямо связанные с работами по доработке НМА), каким образом должны учитываться расходы, связанные с исполнением приказа: в текущих расходах или капитализируются на счете ;

-

после окончания работ и формирования первоначальной стоимости НМА (если на основании профессионального суждения главный бухгалтер квалифицировал расходы как направленные на модернизацию программы и создание нового НМА) — определяется срок полезного использования НМА и оформляется карточка учета НМА (можно разработать на основе унифицированной формы N НМА-1, утвержденной постановлением Госкомстата России от 30.10.1997 N 71а).

При этом первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. Первичными документами будут являться — ведомости, содержащие данные о заработной плате сотрудников, документы, свидетельствующие о сумме прочих расходов, прямо связанных с работами по доработке НМА, карточка учета НМА.

Что относить к правам пользования

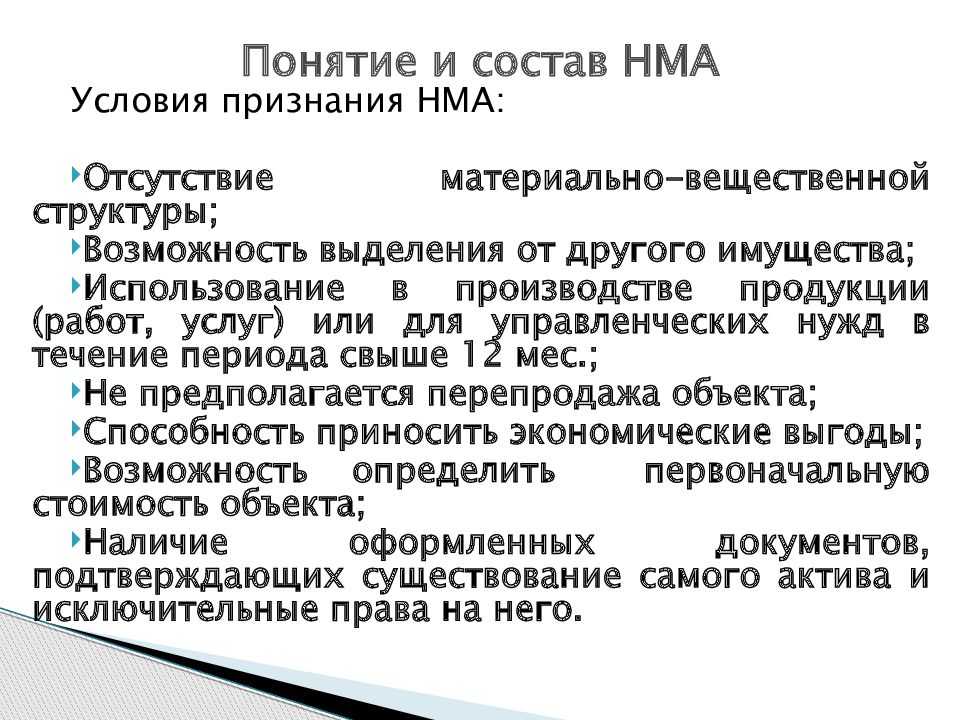

К правам пользования на НМА, которые учитывают на «Права пользования нематериальными активами», относите актив, если одновременно выполнены четыре условия:

- учреждение неоднократно или постоянно будет использовать актив в деятельности свыше 12 месяцев;

- у объекта нет материально-вещественной формы;

- объект можно идентифицировать, выделить, отделить от другого имущества;

- права получили по простой (неисключительной) лицензии или есть другие документы, которые подтверждают право на актив.

Такие условия – в Инструкции № 157н, СГС «Нематериальные активы».

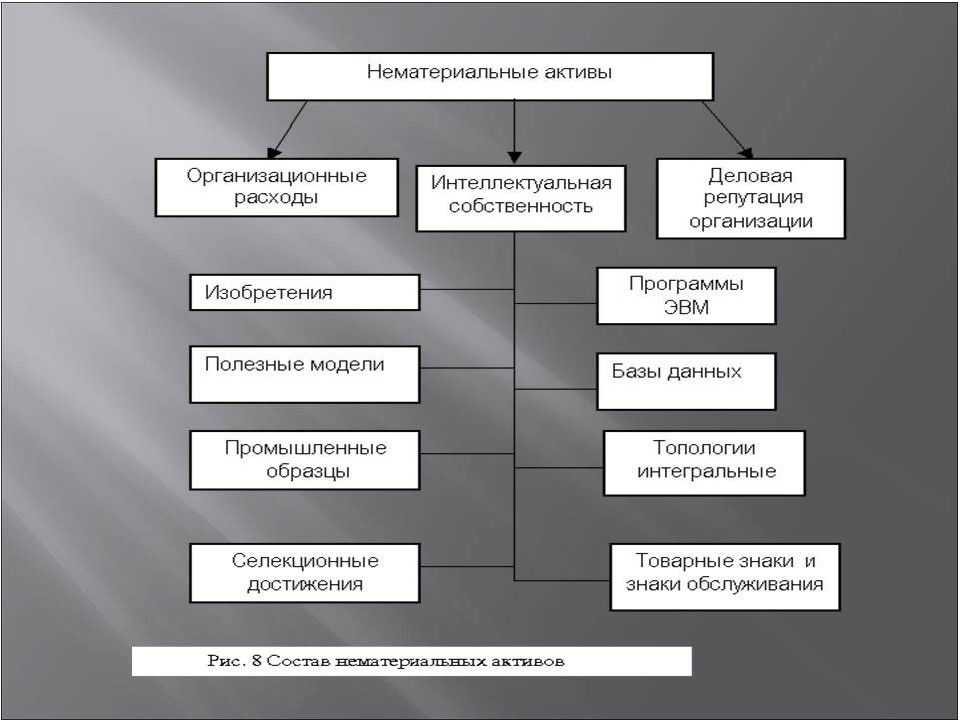

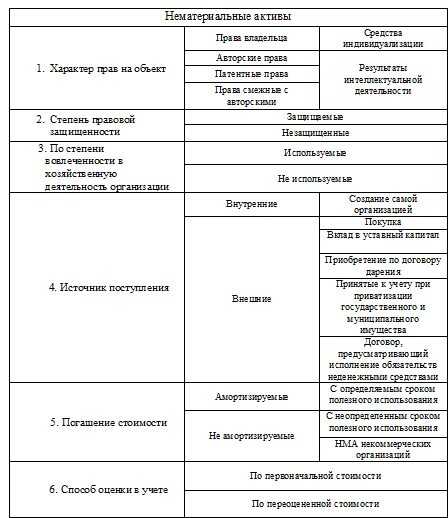

Виды интеллектуальной собственности

|

Виды |

Что включают |

|

Объекты авторских прав |

Произведения науки, литературы и искусства, программы для компьютеров и базы данных |

|

Объекты смежных прав |

Исполнения, фонограммы, базы данных, передачи кабельного и спутникового вещания |

|

Объекты патентных прав |

Изобретения, полезные модели, промышленные образцы |

|

Средства индивидуализации |

Фирменные наименования, товарные знаки и знаки обслуживания, коммерческие обозначения |

|

Другие объекты |

Селекционные достижения, секреты производства (ноу-хау), топологии интегральных микросхем |

Такие правила и объекты – в статьях , , , , , ГК.

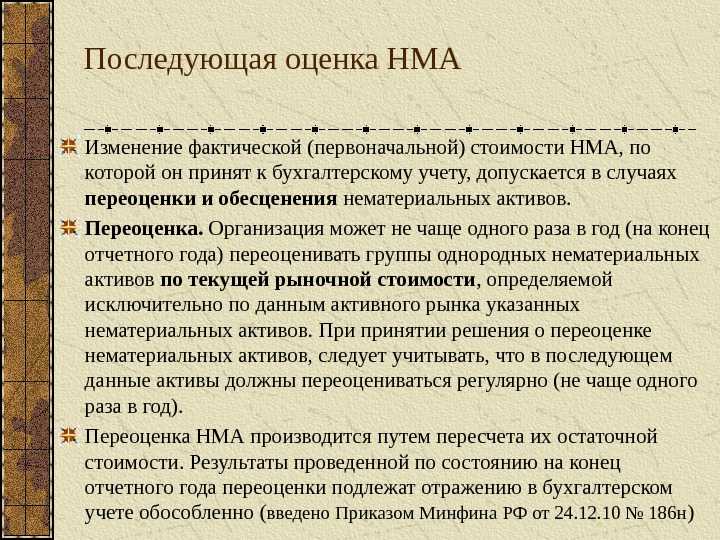

Стоимость и переоценка НМА

В части стоимости произошло сразу несколько важных изменений:

-

Теперь можно определять лимит стоимости НМА и не применять новый ФСБУ к активам стоимостью меньше лимита. В старом стандарте запрещалось устанавливать лимит актива — к учёту принимались все НМА независимо от их стоимости.

-

В новом стандарте не указан точный список расходов, которые учитываются при формировании первоначальной стоимости актива. При этом теперь можно разделить затраты на несколько активов так, как хочет сама компания. В старом ПБУ такая возможность не предусматривалась.

-

Теперь можно увеличивать первоначальную стоимость объекта на сумму его улучшения и модернизации. Ранее менять стоимость НМА можно было только в случае переоценки или обесценивания актива.

-

В ФСБУ 14/2022 стала обязательной проверка актива на обесценивание для всех компаний, кроме упрощенцев. По старому стандарту можно было проводить проверку по желанию.

Порядок перехода на ФСБУ 14/2022

Для перехода с 2024 года на ФСБУ 14/2022 нужно скорректировать учетную политику.

Если организация не вправе вести бухучет в упрощенном порядке, может потребоваться закрепить, к примеру, такие положения:

- лимит стоимости для малоценных НМА, если вы хотите использовать данное право. Его величина не должна быть существенной для организации. Так, для целей бухучета НМА можно установить тот же лимит, что и в налоговом учете для их отнесения к амортизируемому имуществу, — 100 тыс. руб.;

- виды и группы, по которым классифицируете НМА в организации;

- способ оценки после признания НМА в бухучете для каждой группы: по первоначальной стоимости или по переоцененной. Последним способом можно оценивать НМА, для которых есть активный рынок;

- момент начала начисления амортизации, а также способ ее начисления для каждой группы НМА. Так, обычно начинать амортизировать объект НМА нужно с даты его признания в бухучете, а прекращать — с момента списания с учета. Однако вы можете решить начинать начисление амортизации с 1-го числа месяца, следующего за месяцем признания объекта НМА в бухучете, а прекращать — с 1-го числа месяца, следующего за месяцем его списания с учета;

- порядок перехода на новый стандарт. Перейти на него можно ретроспективно — это самый трудоемкий вариант, но и самый точный. Он обеспечивает полную сопоставимость показателей бухотчетности за предыдущие годы. Либо альтернативно — при этом варианте можно не пересчитывать сравнительные показатели бухотчетности. Способ, который выбрала организация, нужно раскрыть в бухотчетности за первый отчетный период применения ФСБУ 14/2022.

Если компания вправе вести бухучет в упрощенном порядке, то прежде всего укажите, признает ли ваша организация нематериальные активы в бухучете. Так, вы вправе зафиксировать, что все затраты на НМА включаете в расходы по обычным видам деятельности в полной сумме по мере осуществления. Если решили НМА не признавать, то других положений в разделе «Нематериальные активы» учетной политики для целей бухучета не будет. Отметим, что новый стандарт вы вправе применять перспективно. При этом способе корректировать прошлые данные не надо.

Если компания применяет новый стандарт досрочно и ничего менять не хочет, корректировать учетную политику не нужно.

Учтите, для перехода на ФСБУ 26/2020 по капвложениям в НМА также уточняют учетную политику. В бухучете и отчетности изменения можно отразить любым способом по выбору организации: ретроспективно, альтернативно или перспективно.

Подробности:

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа

или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

- Как отразить в бухучете и отчетности переход на ФСБУ 14/2022

- Как отразить в бухучете и отчетности начало применения ФСБУ 26/2020 по капвложениям в НМА

- Какие изменения внести в учетную политику в связи с переходом на ФСБУ 14/2022 и на ФСБУ 26/2020

- Как сформировать раздел «Нематериальные активы» учетной политики для целей бухучета при применении ФСБУ 14/2022

- Какие изменения внести в учетную политику на 2024 год

- Образец учетной политики с 2024 года для производственной организации на ОСН

- Образец учетной политики с 2024 года для организации оптовой торговли на ОСН

Признание объекта НМА

Одно из главных изменений в части признания объекта НМА — это утверждение лицензий в качестве нематериального актива. В ПБУ 14/2007 лицензии не рассматривались как НМА, теперь же их можно учитывать как нематериальные активы.

Также утверждён порядок признания актива, который находится в совместной собственности (). Теперь если право собственности на актив есть у нескольких компаний, то актив учитывается как НМА в каждой из них. Если же актив принадлежит и компании, и физическому лицу, то такой актив учитывается как НМА компании.

Помимо этого новый стандарт теперь применяется и к физическим носителям, на которых размещён нематериальный актив. Такие носители можно учитывать как в составе НМА, так и отдельно — как основное средство или запасы ().

Все различия ПБУ 14/2007 и ФСБУ 14/2022: сравнительная таблица

|

Составляющие учёта |

ПБУ 14/2007 |

ФСБУ 14/2022 |

|---|---|---|

| Признание лицензий как НМА | Не рассматривает лицензии как НМА | Не запрещает признавать лицензии как НМА |

| Учёт НМА в совместной собственности | Не предусмотрен |

Утверждён:

Если право собственности есть у нескольких компаний, актив учитывается как НМА в каждой из них. Если право собственности есть у компании и физлица, актив так же признаётся НМА компании |

| Учёт физических носителей | Не применяется к физическим носителям | Предусматривает учёт физических носителей вместе с НМА либо как основное средство или запасы |

| Лимит стоимости НМА | Лимит не устанавливается, все НМА принимаются к учёту в независимости от их стоимости | Можно определить лимит стоимости НМА и не учитывать объекты стоимостью меньше установленного лимита |

| Учёт расходов в первоначальной стоимости актива | Утверждён конкретный список расходов, которые учитываются в первоначальной стоимости актива | Фиксированный список расходов не указан, можно ориентироваться на список учитываемых расходов для основных средств |

| Повышение стоимости актива в связи с его модернизацией | Не предусмотрено | Утверждено |

| Проверка на обесценивание НМА | Проводится по желанию | Обязательна для всех, кроме упрощенцев (СМП, НКО, компаний-участников проекта «Сколково») |

| Факторы и элементы амортизации | Утвержден перечень факторов, влияющих на амортизацию. Нет понятия «элементов амортизации» |

Открытый перечень факторов, влияющих на амортизацию.

|

| Дата начала начисления амортизации | С 1-го числа месяца, следующего за признанием объекта НМА |

Есть два варианта:

Автоматически применяется второй вариант, если иное не закреплено в учётной политике компании |

| Дата прекращения начисления амортизации | С 1-го числа месяца, следующего за списанием НМА |

Есть два варианта:

Автоматически применяется второй вариант, если иное не закреплено в учётной политике компании |

Вести учёт НМА по новому ФСБУ просто и удобно в 1С: Бухгалтерии. Учитывайте объекты как НМА, проводите переоценку стоимости актива, начисляйте амортизацию и списывайте объекты после окончания срока их использования.

В 1С: Бухгалтерии новый ФСБУ поддерживается с 21.12.23 и уже доступен всем пользователям конфигурации. Подробнее о переходе на ФСБУ 14/2022 читайте в нашей инструкции.

Как учесть досрочное расторжение договора

Расторгли досрочно лицензионный или другой договор на неисключительные права – стоимость принятого на учет права уменьшите на сумму накопленной амортизации. Остальные операции зависят от условий договора: предусмотрен возврат оплаты или нет.

Контрагент оплату возвращает. Уменьшите остаточную стоимость права пользования обратной проводкой: Дебет 302.26.83Х Кредит 111.6Х.45Х. Если ведете претензионную работу по возврату оплаты, отразите задолженность за контрагентом на .

Контрагент оплату не возвращает. Остаточную стоимость права пользования спишите на счет 0.401.20.226. Также на этот счет спишите остаток, если поставщик возвращает деньги частично

Важно! До 4 марта 2021 года в Системе была другая позиция – специалисты советовали делать корреспонденцию со счетом 0.401.10.172. Поскольку порядок официально не установлен, согласуйте его с учредителем

Все операции отражайте на основании Бухгалтерской справки ().

Как бизнес может получить нематериальный актив

Есть четыре способа, как бизнес может образовать нематериальный актив: создать, купить, принять в дар или получить от собственника. Разберем чуть подробнее каждый.

Создать. Это когда компания сама разрабатывает, придумывает, изобретает ноу-хау, секретный рецепт, формулу или что-то еще. При этом она может тратиться на оплату материалов, неудачных попыток, работу сотрудников.

Например: компания «Гедеон Рихтер» разработала препарат «Эстеретта». Формула препарата — это НМА, и компания получила его, разработав самостоятельно.

Купить. Компания может купить готовый сайт, товарный знак, чье-то изобретение или исключительное право. Купили, поставили себе на баланс, готово.

Например: Яндекс купил Delivery Club и получил все его нематериальные активы, например товарный знак, код приложения.

Принять в дар. Нематериальный актив бизнесу могут подарить. Тогда оформляется договор дарения. Например: много лет назад группа «Сплин» подарила бару право воспроизводить одну из своих песен. Эта история довольно сильно вирусилась в тот момент:

Получить от собственника. Если у собственника есть что-то ценное и он хочет отдать это бизнесу, он вкладывает НМА в уставной капитал. Например, полковник Сандерс мог бы вложить рецепт курочки в уставной капитал KFC.

И здесь мы подходим к вопросу оценки нематериальных активов: как понять, сколько стоит рецепт крылышек KFC? Как оценить что-то менее крутое, допустим, рецепт круассанов от собственника кофейни? Такой рецепт будет стоить миллион или три рубля? Разберемся в следующем разделе.

Как оценивать нематериальные активы

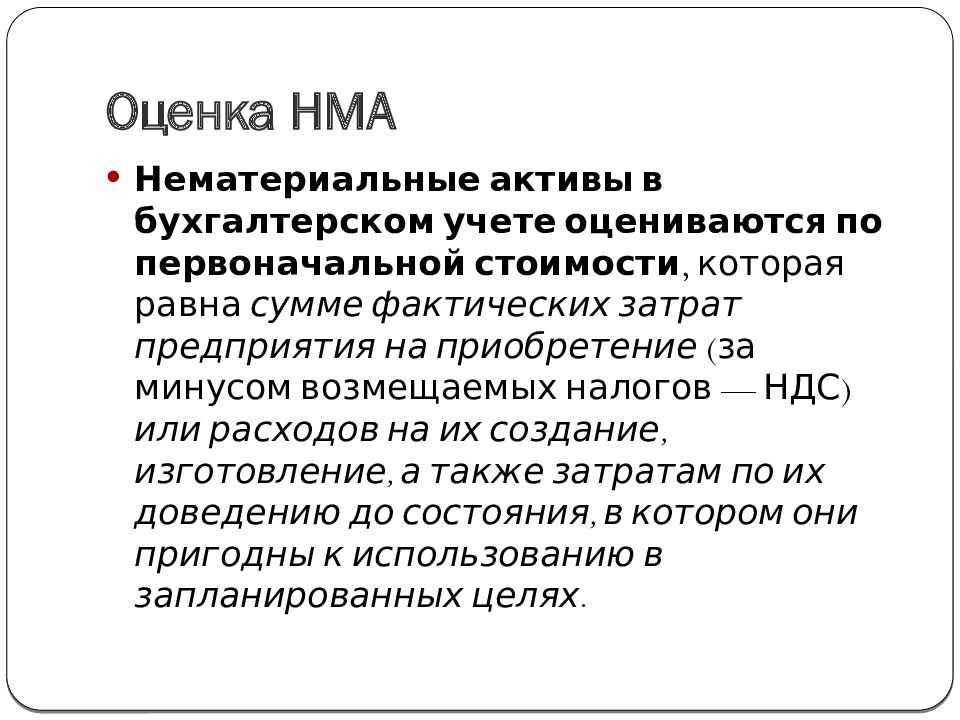

Существует три метода оценки нематериальных активов.

Экспертная оценка. Актив оценивает независимый эксперт на основе рыночного анализа.

Оценка по затратам. Для первоначальной оценки берут затраты на создание или покупку нематериального актива — те, что компания может подтвердить и посчитать. Условно: оплата почасовой ставки разработчика — да, нервы собственника — нет.

Рыночная оценка — актив стоит столько, за сколько его сейчас можно продать на рынке. К примеру, на Авито.

Например, собственник хочет внести в уставной капитал свой рецепт круассанов. Сначала его оценка выносится на решение учредителей: они могут договориться о стоимости, к примеру, оценить рецепт в 10 000 ₽ и засчитать как вклад в уставной капитал. А могут не договориться. Тогда нужно пригласить независимого эксперта, чтобы тот оценил рецепт по рыночной стоимости.

Важно: если компания пригласила эксперта, то в уставной капитал нельзя будет записать сумму больше, чем скажет эксперт. Условно: эксперт говорит, что рецепт стоит 10 000 ₽, а компания записывает как 100 000 ₽ — так нельзя! Менять сумму можно только в меньшую сторону. . Переоценка нематериальных активов

Переоценка нематериальных активов

Как и основные средства, нематериальные активы проходят переоценку. Ее делают не чаще раза в год или так, как прописано в учетной политике организации.

Смотрят: были ли какие-то вложения в НМА? Доработки? Расходы на регистрацию? Если да, прибавляют эти затраты к стоимости нематериального актива.