Сколько процентов от зарплаты составляет аванс

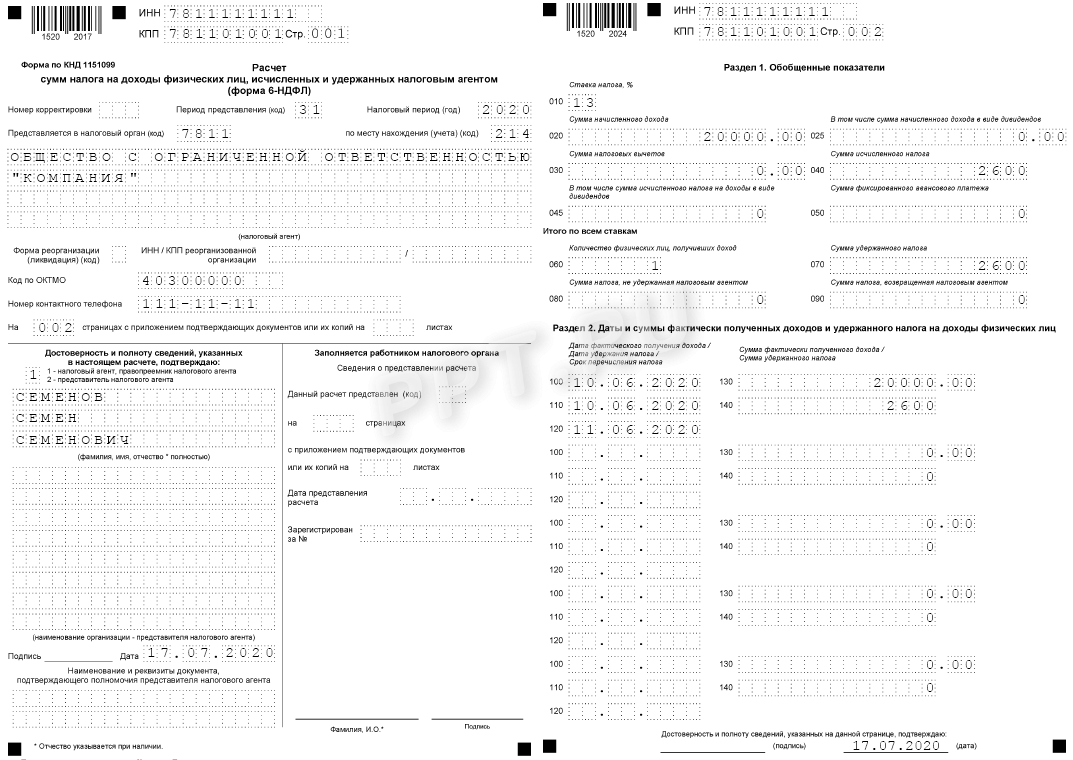

Шаг 2. Заполняем раздел 1

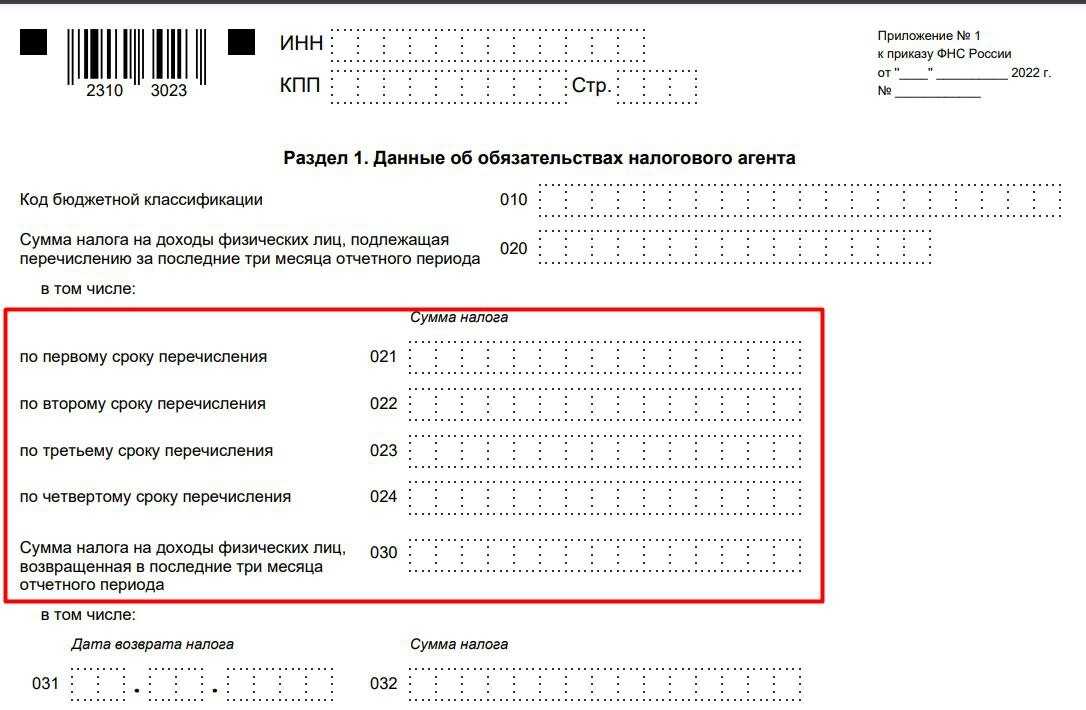

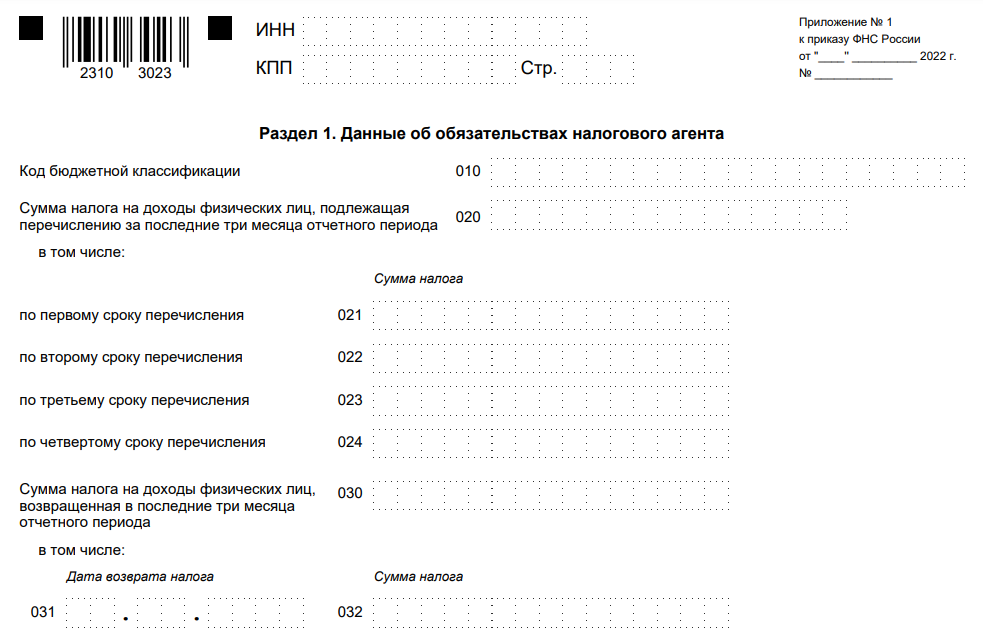

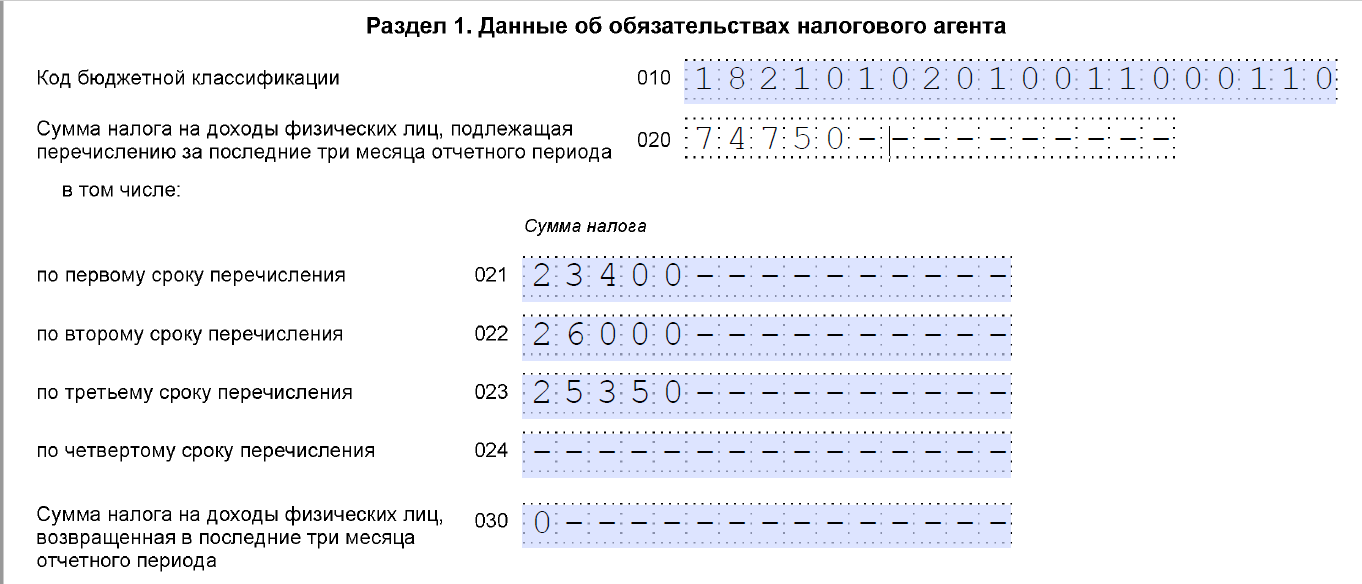

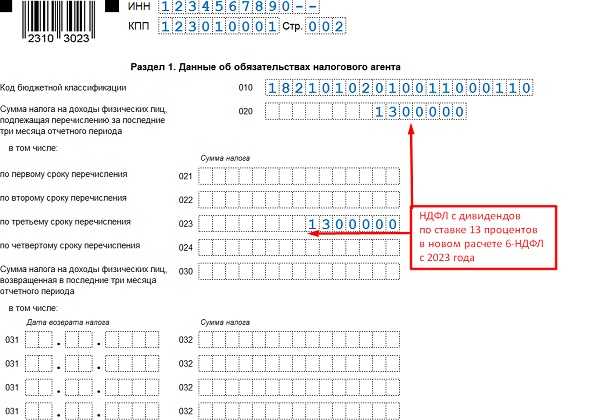

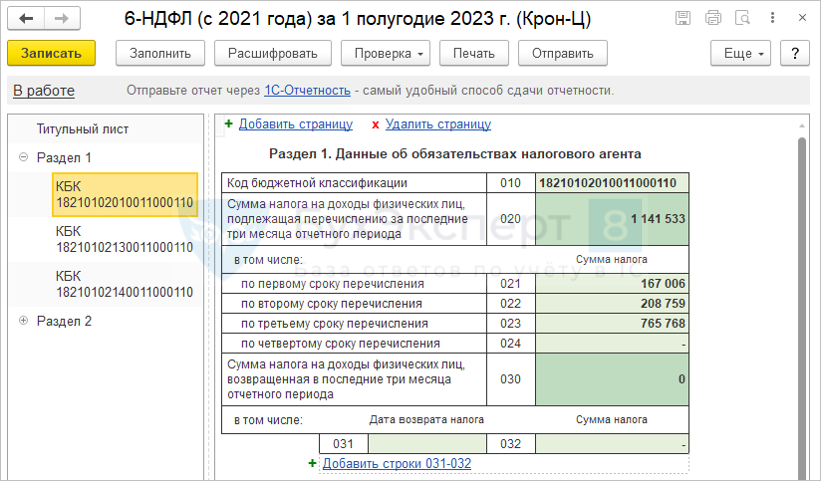

Раздел 1 предусмотрен для отражения обязательств налогового агента.

Сначала указывается код бюджетной классификации для уплаты НДФЛ, затем сумма подоходного налога, обобщенная по всем сотрудникам, за последние три месяца отчетного периода. Алгоритм, как вычислить сумму удержанного налога в стр. 020 расчета, таков:

- В поле 021 указать сумму подоходного налога по первому сроку перечисления.

- В поле 022 — по второму сроку перечисления.

- В поле 023 — по третьему сроку перечисления.

- В поле 024 — по четвертому сроку перечисления

- В поле 020 просуммировать НДФЛ, удержанный за последние три месяца отчетного периода.

В поле 030 указывают общую сумму подоходного налога, который вернули в последние три месяца отчетного периода. А в поля 031 и 032 вносятся даты возврата и суммы возвращенного НДФЛ.

https://youtube.com/watch?v=maMHa52TA-g%26pp%3DygVB0JTQtdC60LvQsNGA0LDRhtC40Y8gNiDQndCU0KTQmyDQsiAyMDIzINCz0L7QtNGDINGB0YLRgNC-0LrQsCAxNjA%253D

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

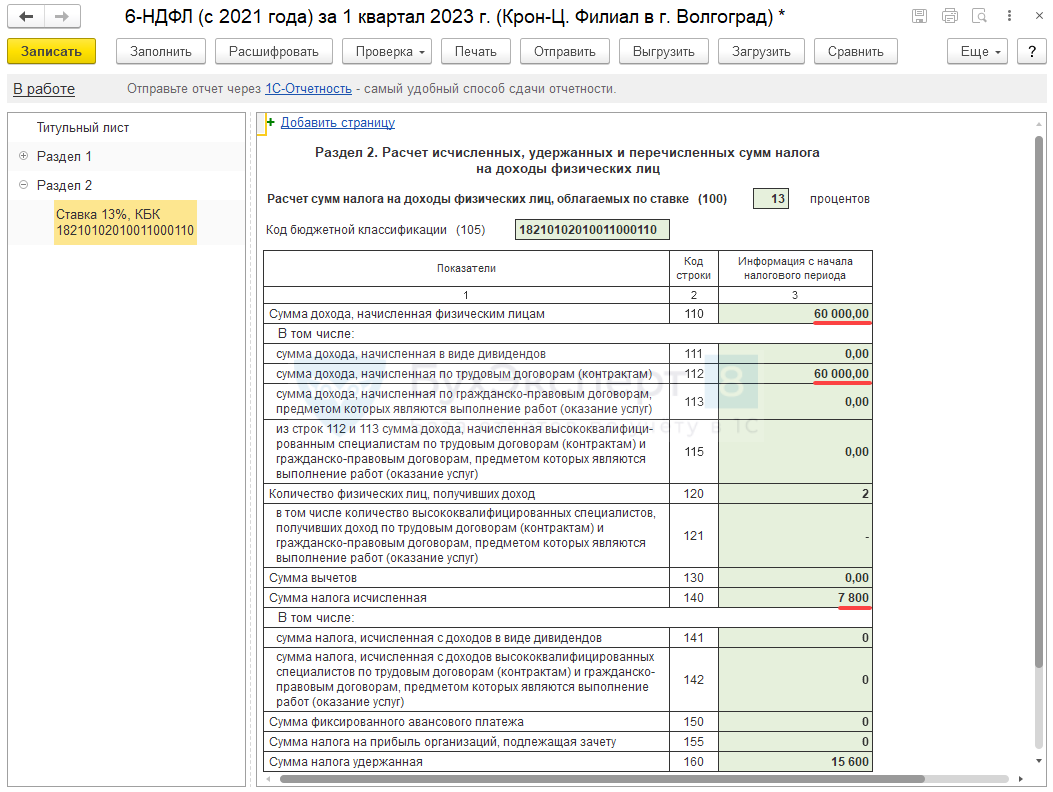

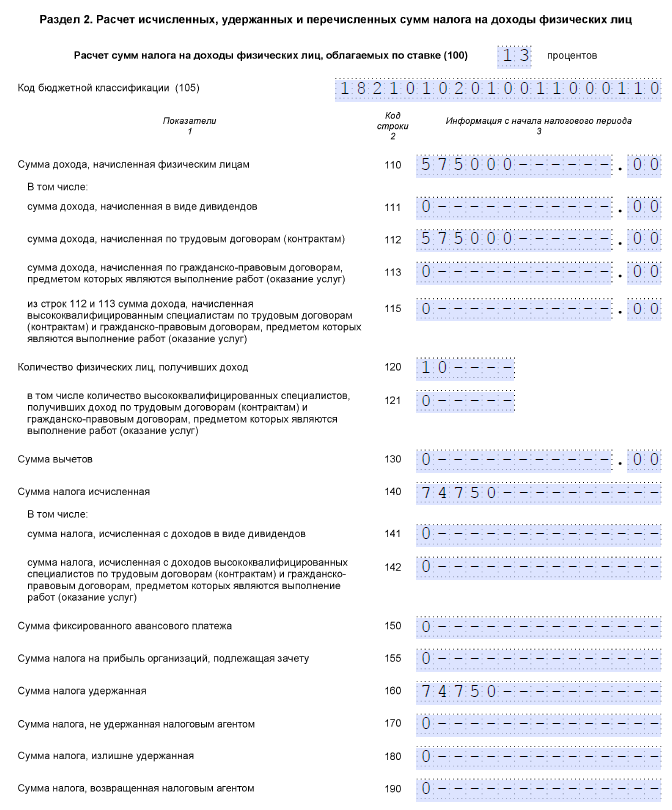

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

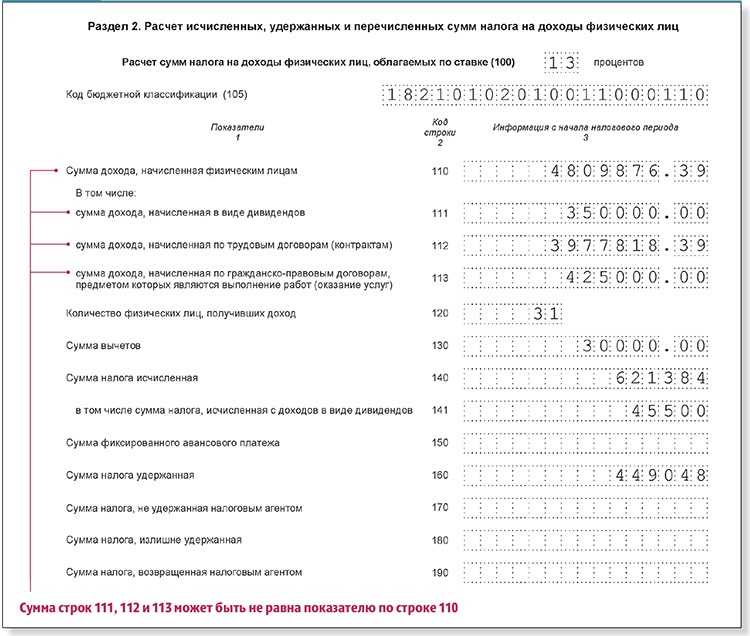

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Заполняем 6-НДФЛ с 2021 года для повышенной ставки НДФЛ 15%

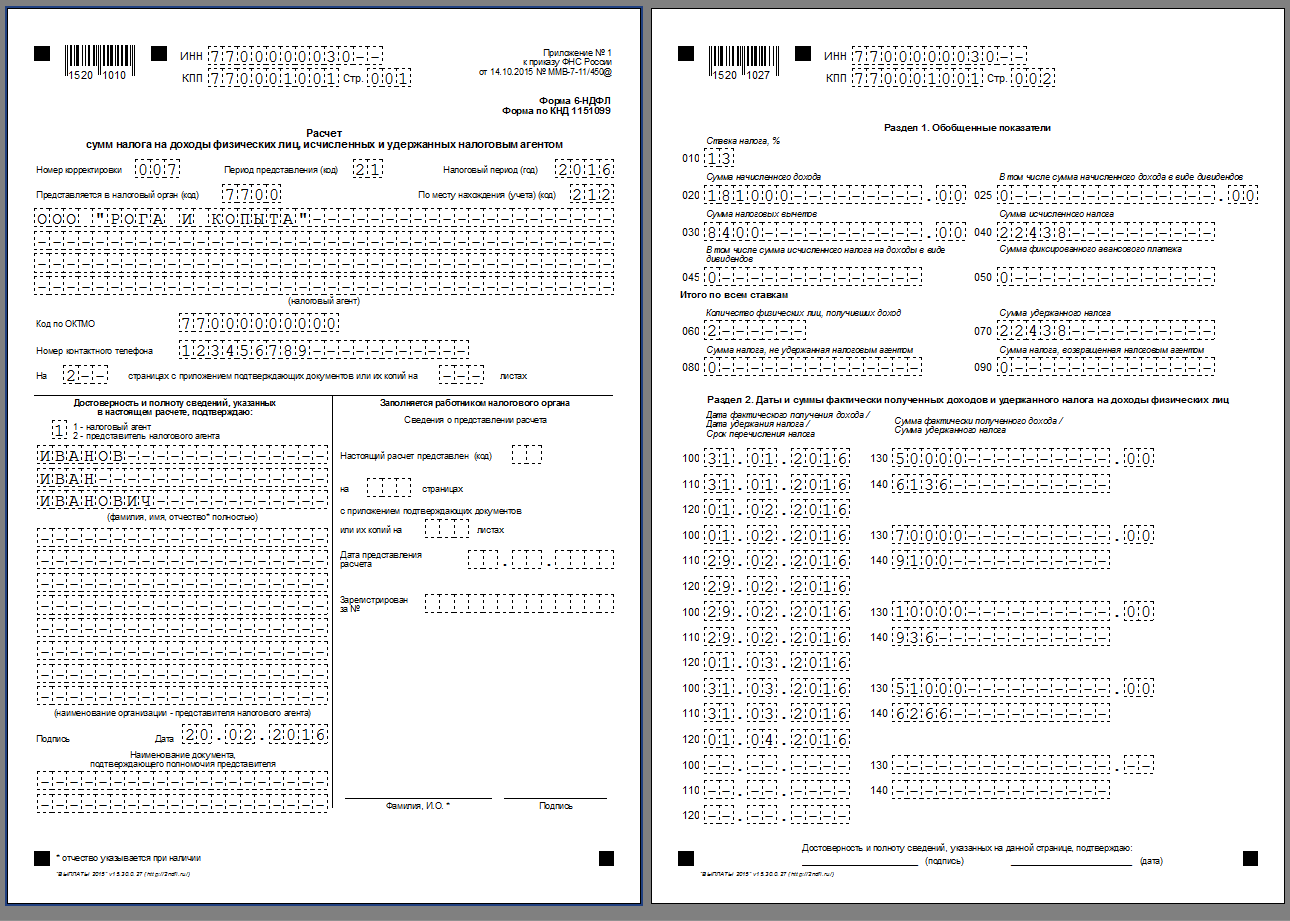

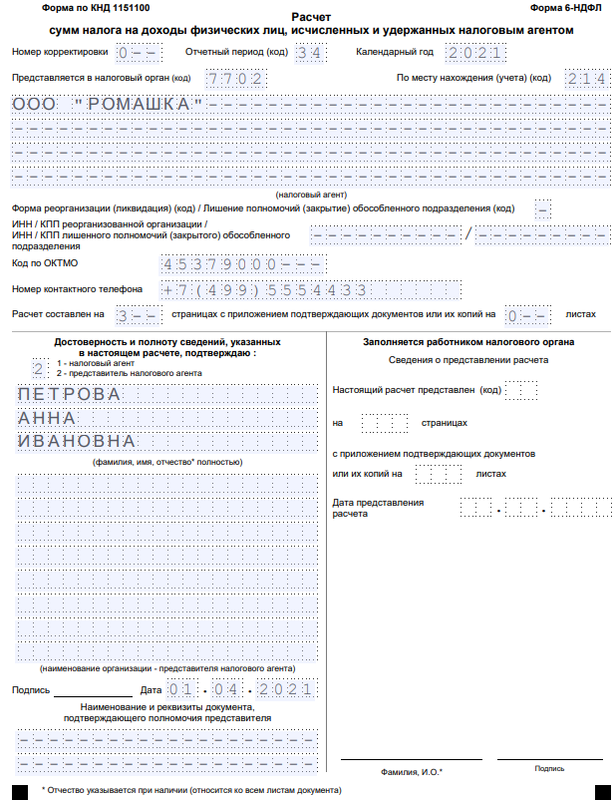

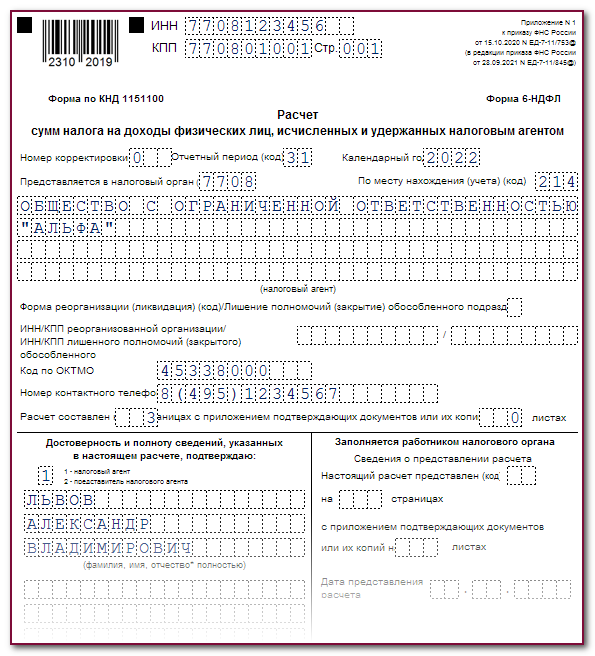

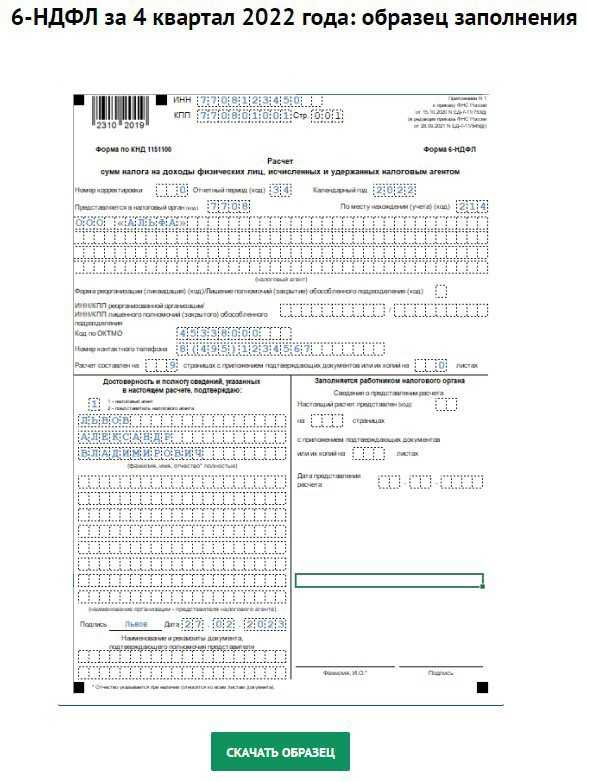

На нем потребуется указать:

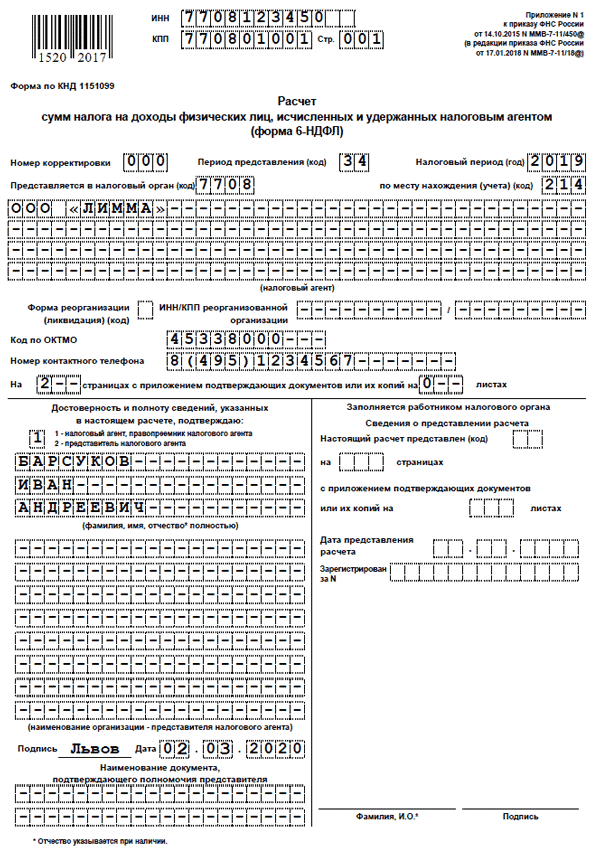

- реквизиты компании: ИНН и КПП, а также полное наименование организации или Ф.И.О. индивидуального предпринимателя;

- номер корректировки, который зависит от того, в который раз сдается справка 6-НДФЛ за данный отчетный период;

- период представления, в котором нужно указать промежуток времени, за который предоставляется отчетность, проставив определенный код, согласно Приложению № 1 к Порядку заполнения 6-НДФЛ;

- налоговый период, в котором была сформирована декларация;

- код налоговой инспекции, являющейся получателем расчета;

- код представления расчета;

- код по ОКТМО.

- Кто сдает 6-НДФЛ

- Страницы и разделы формы 6-НДФЛ

- Как заполнить 6-НДФЛ правильно

- Заполняем титульник

- Образец заполненного титульника отчета 6-НДФЛ

- Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

- Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

- Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

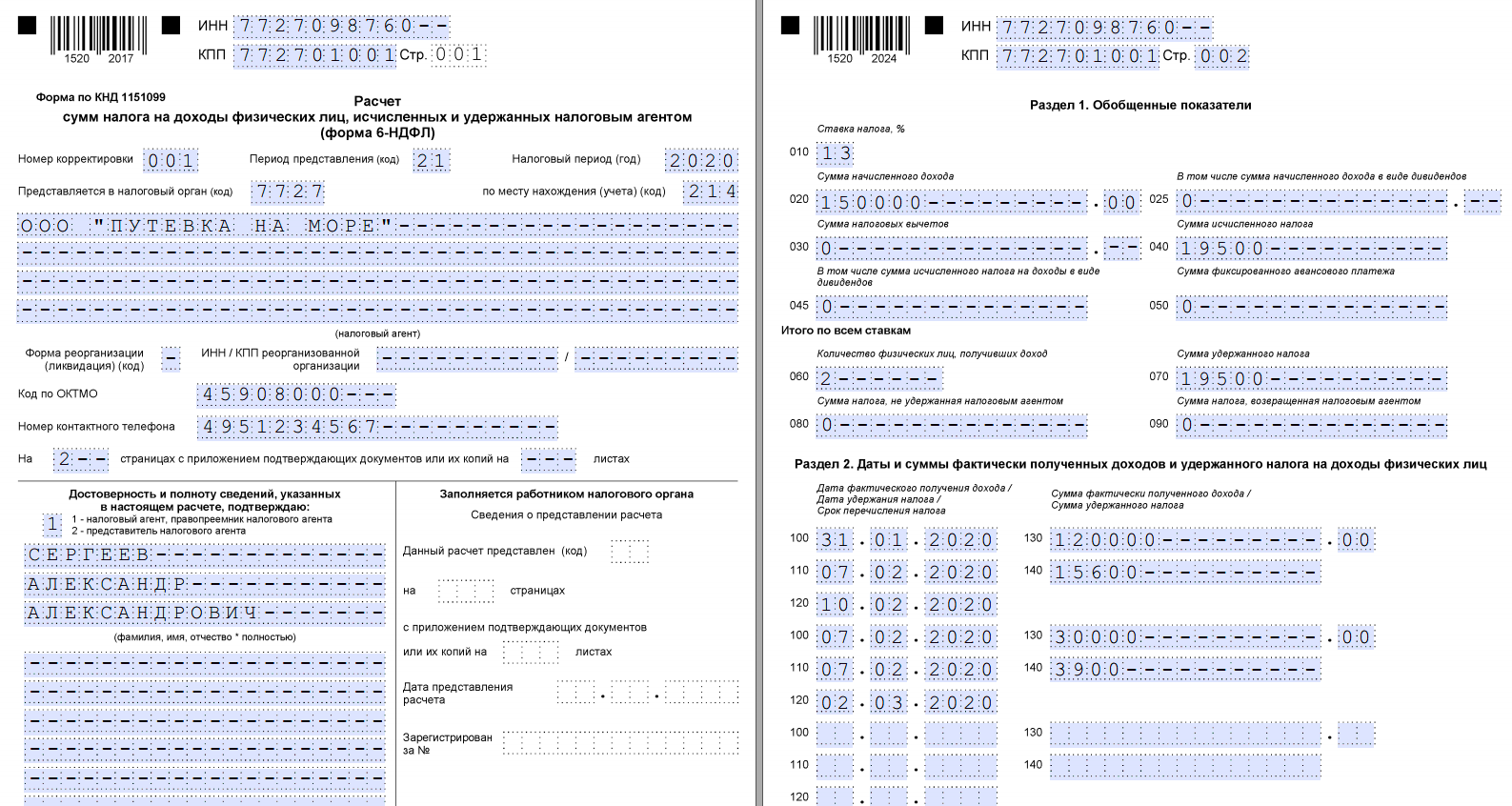

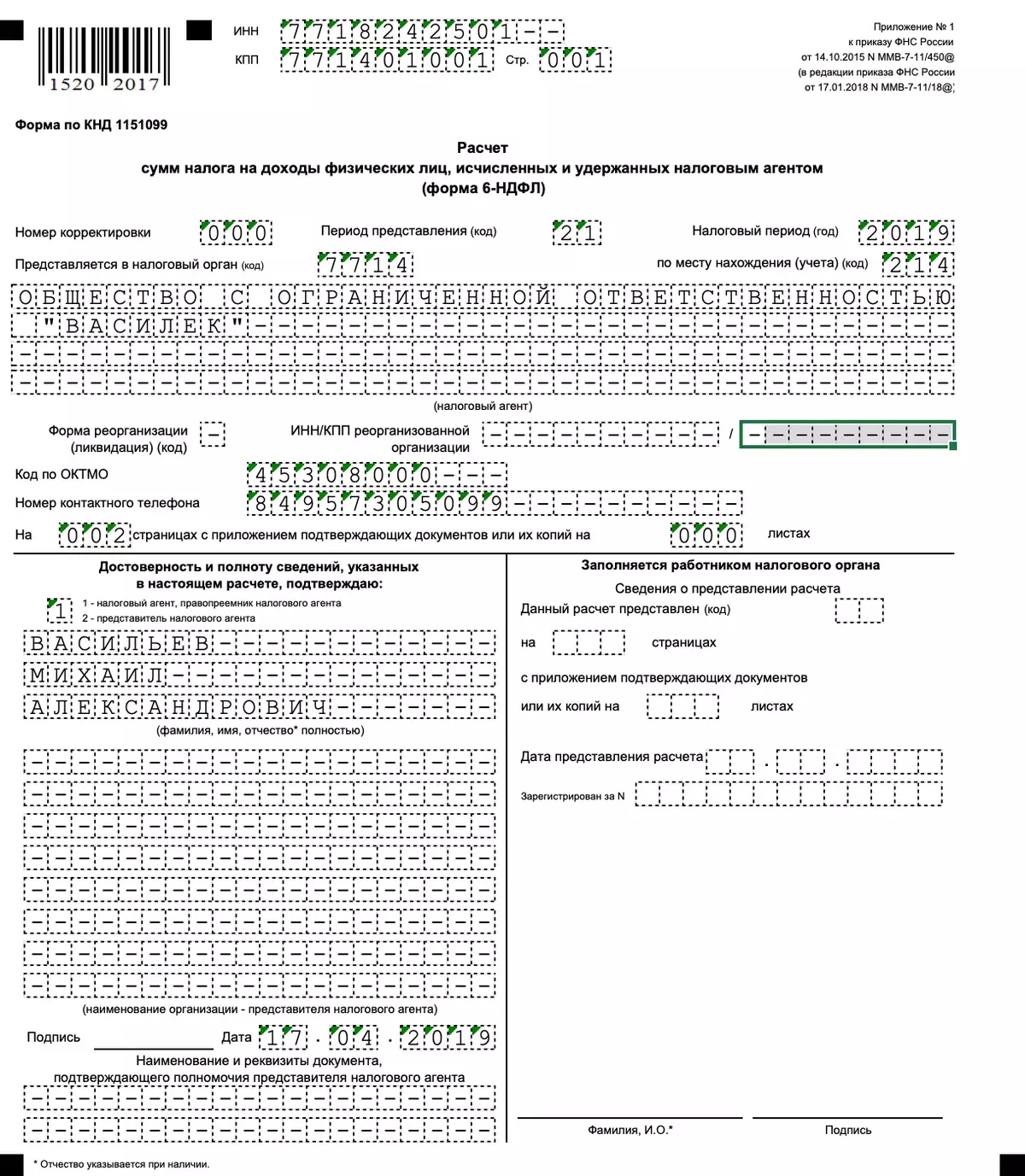

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

https://youtube.com/watch?v=WEqBGSTpqZQ%26pp%3DygVB0JTQtdC60LvQsNGA0LDRhtC40Y8gNiDQndCU0KTQmyDQsiAyMDIzINCz0L7QtNGDINGB0YLRgNC-0LrQsCAxNjA%253D

Выплата авансов

При авансовых выплатах с учетом коэффициента 0,87 для сотрудников изменений не произойдет. Ведь этот коэффициент ранее заменял удержание НДФЛ. Теперь указание о применении коэффициента необходимо убрать в локальных актах. При выплатах авансов пропорционально отработанному времени или в процентном отношении к окладу сотрудники уже с января 2023 г будут получать на 13% меньше (сумма удерживаемого НДФЛ). При налоговой базе свыше 5 миллионов рублей этот показатель будет равен 15%.

Работодатель не обязан согласовывать с персоналом точную сумму аванса, но при получении меньших выплат у работников могут возникнуть вопросы. НДФЛ с заработной платы, выплачиваемой в декабре 2022 г, должно удерживаться по-старому до 9 января 2023 г. Необходимо дать пояснения для персонала о причинах уменьшения аванса. Данные сведения должны быть размещены на информационном стенде организации.

Новый механизм перечислений в бюджет

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

- при старом способе оплаты в платёжке нужно указать статус плательщика «02», КБК НДФЛ (коды есть в таблице в конце статьи) и ОКТМО своего муниципального образования;

- если хоть раз подать уведомление об исчисленных суммах любого платежа, право на уплату налогов старым способом будет утеряно.

Опытный бухгалтер выполнит все требования законодательства

Изменения в 6-НДФЛ — 2021

Начиная с 2021 года расчет 6-НДФЛ нужно сдавать по новой форме.

Главное новшество — объединение в один отчет расчета 6-НДФЛ и справок 2-НДФЛ. Помимо этого, в форму были внесены и другие изменения, влияющие на порядок ее заполнения:

- разделы 1 и 2 поменяли местами: в разделе 1 отражается информация о сроках перечисления и сумме налога, а в разделе 2 — обобщенная информация о суммах начисленного дохода и удержанного налога;

- исключили строки, в которых указывали даты получения дохода и удержания налога;

- добавили поле, в котором нужно отражать КБК (стр. 010 раздела 1 и стр. 105 раздела 2);

- отдельно выделили в разделе 2 доходы по трудовым договорам и ГПД;

- в справке о доходах исключили информацию о налоговом агенте, т.к. она отражается на титульном листе формы, и признак справки.

При сдаче расчета за 2021 год необходимо учесть новые изменения.

Внесенные поправки носят не только технический характер (изменение штрихкодов, добавление КБК в справку к расчету), но и меняют форму и порядок ее заполнения.

Рассмотрим наиболее значимые изменения:

- для ИП и глав КФХ ввели новые коды отчетных периодов («83», «84», «85» и «86»);

- уточнили принцип отражения доходов: в разделе 2 должны отражаться суммы не только начисленного, но и фактически полученного дохода;

- добавили строки для сведений о высококвалифицированных специалистах (строки 115, 121 и 142 в разделе 2);

- добавили сведения в раздел 2 и справку о доходах для налога на прибыль, который нужно зачесть при расчете НДФЛ с доходов от долевого участия;

- скорректировали некоторые коды доходов и вычетов в справке к расчету.

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Особенности уточненной формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные

- остальные поля заполняются так же, как в первичном расчёте

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО. В этом случае нужно подавать 2 расчёта:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000». Все прочие данные перенести из прежней формы.

- Во втором расчёте указывается номер корректировки «001», а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные.

Правила оплаты НДФЛ

Уже в следующем году необходимо удерживать НДФЛ с каждой выплаты сотруднику, включая аванс. Расчетный период по новым правилам — 28 число каждого месяца для тех выплат, которые производились с 23 числа предыдущего до 22 числа текущего месяца. Единственным исключением являются декабрь и январь:

- при выплатах НДФЛ в период 1-22 января перечислять средства на единый счет необходимо до 28 января;

- в декабре оплачивать НДФЛ на единый налоговый счет необходимо до последнего рабочего в месяце дня включительно, т.е. до 29 декабря (это в случае произведения выплат с 23 ноября до 22 декабря).

Сведения о начисляемых средствах необходимо передавать каждый месяц в уведомлении ФНС, которое подается не позже 25 числа в каждом месяце.

Заполнение справки

Сроки выплаты заработной платы

Отчеты по НДФЛ необходимо предоставлять не позднее 25 числа в каждом месяце при выплатах заработной платы с 23 числа предыдущего и до 22 числа текущего месяца. При определении сроков выплат аванса ранее 22 числа и в эту дату НДФЛ должен оплачиваться в этом же месяце. Это может быть неудобным, поскольку при выдаче аванса 22 числа бухгалтеру необходимо в течение 3 дней подготовить отчет. В некоторых случаях срок может быть еще меньше, если 22 число выпадает, например, на пятницу. При авансовых выплатах в конце расчетного периода лучше изменить их на период 23-28 число. Изменение выдачи заработной платы происходит в соответствии со следующими документами:

- трудовым договором;

- ПВТР.

Первым делом необходимо подготовить приказ о подготовке к этим изменениям. Данный документ не является обязательным, но важен для сотрудников. Каждый работник должен ознакомиться с приказом и поставить свою подпись.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021 – рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 – общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

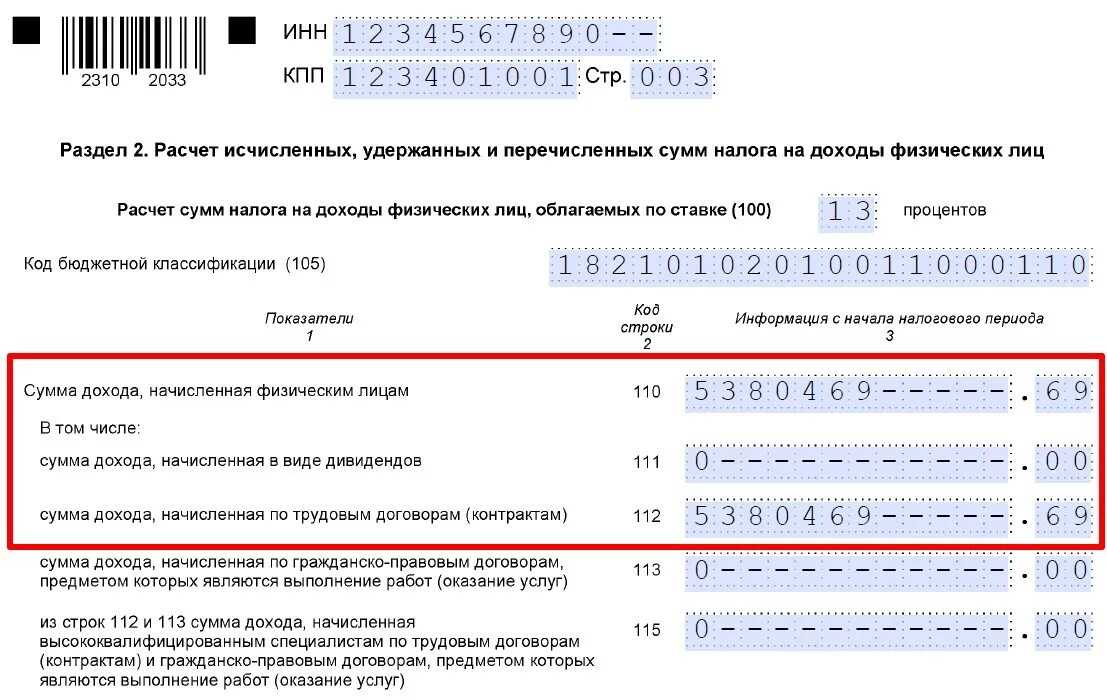

В разд. 2 нужно отразить:

- в поле 110 – общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112 – общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120 – общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160 – общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Как отразить в расчёте 6-НДФЛ отпускные

Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно. В расчёте 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. В разд. 1 нужно отразить:

- в поле 020 — налог, подлежащий перечислению (в том числе с отпускных) в последние три месяца отчётного периода;

- в полях 021 — 023 — суммы налога, подлежащие перечислению по первому, второму и третьему срокам перечисления налога для этого отчётного периода;

- в поле 024 — сумму исчисленного и удержанного налога по четвёртому сроку перечисления за период с 23 по 31 декабря.

Поле 024 заполняется только в расчёте за год. В разд. 2 нужно отразить обобщенные суммы дохода, исчисленного и удержанного налога следующим образом:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года. В этом поле отражаются начисленные с начала года доходы, дата фактического получения которых наступила в отчётном (налоговом) периоде, например, для расчёта за I квартал — с 1 января по 31 марта включительно;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, отражённые в поле 110 (в том числе в виде отпускных);

- в поле 140 указать НДФЛ, исчисленный со всех доходов (включая отпускные) за отчётный (налоговый) период. Например, в расчёте за I квартал отражается НДФЛ, исчисленный с 1 января по 31 марта включительно;

- в поле 160 указать общую сумму удержанного НДФЛ (в том числе с отпускных). Полагаем, нужно включить в это поле НДФЛ, удержанный не в течение всего отчётного периода, а с начала года по 22-е число последнего месяца отчётного периода. Такой подход к заполнению поля 160 основан на п. 2 ст. 230 НК РФ. Рекомендуем уточнить в вашей инспекции порядок отражения удержанного налога в расчетах за отчётные периоды. В расчёте 6-НДФЛ за год в поле 160 указывается налог, удержанный с 1 января по 31 декабря отчётного года.

При заполнении расчёта за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица в составе обобщенных данных в разд. 2 и в Приложении к ней (разд. V Порядка заполнения расчета 6-НДФЛ). Так, в Приложении к справке указывают:

- в поле «Месяц» — порядковый номер месяца, в котором отпускные фактически выплачены работнику;

- в поле «Сумма дохода» — сумму выплаченных отпускных;

- в поле «Код дохода» — код отпускных «2012».

При отражении отпускных в расчете руководствуйтесь также общими правилами заполнения расчета.

https://youtube.com/watch?v=P7Ghw5xB5fw%26pp%3DygVB0JTQtdC60LvQsNGA0LDRhtC40Y8gNiDQndCU0KTQmyDQsiAyMDIzINCz0L7QtNGDINGB0YLRgNC-0LrQsCAxNjA%253D

Зачем понадобилось менять правила

Юрист направления интеллектуальной собственности и коммерческих споров юридической группы «Совет» Тимур Фатыхов объяснил Life.ru, что изменения нужны для гармонизации налогового законодательства.

Во-первых, это желание сделать поступления в государственный бюджет более частыми и систематичными. Так можно обеспечить большую гибкость в распределении денег в случае наступления непредвиденных экономических кризисов. Во-вторых, это желание привести действующее законодательство в соответствие правилу «получение дохода влечёт за собой наступление налоговых последствий».

Тимур Фатыхов

юрист

Раньше работники получали зарплату дважды, а налог выплачивался только один раз, добавил Фатыхов. Больше этого несоответствия не будет.

Фото: Wesley Tingey/Unsplash

Как отразить в 6-НДФЛ переходящий отпуск

Отпускные при переходящем отпуске, который начинается в одном месяце, а заканчивается в другом, отражают в расчёте 6-НДФЛ так же, как и обычные отпускные. Дело в том, что доход сотрудника по отпускным возникает тогда, когда их выплачивают. Налог в общем случае уплачивается за период с 23-го числа предыдущего месяца по 22-е число текущего месяца — не позднее 28-го числа текущего месяца. Если налог исчислен и удержан за период с 1 по 22 января, то он уплачивается не позднее 28 января, за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. При этом не имеет значения, когда начался и закончился сам отпуск. Соответственно, при заполнении расчёта за налоговый период начисленная по переходящему отпуску сумма отпускных отражается в Приложении к справке в поле того месяца, в котором она фактически выплачена работнику. Например, если работник находился в отпуске с 23 мая по 17 июня и отпускные выплачены в мае, то в Приложении к справке в поле «Месяц» надо указать «05».

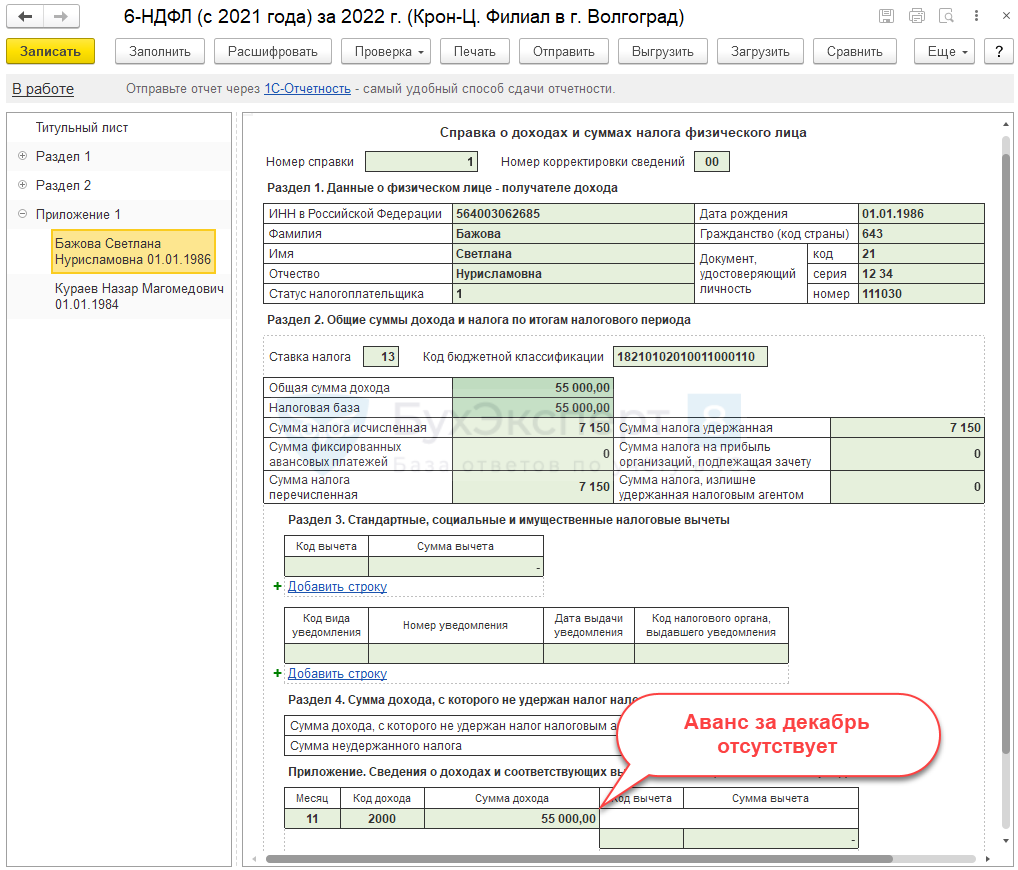

Бывшая справка 2-НДФЛ в составе расчёта

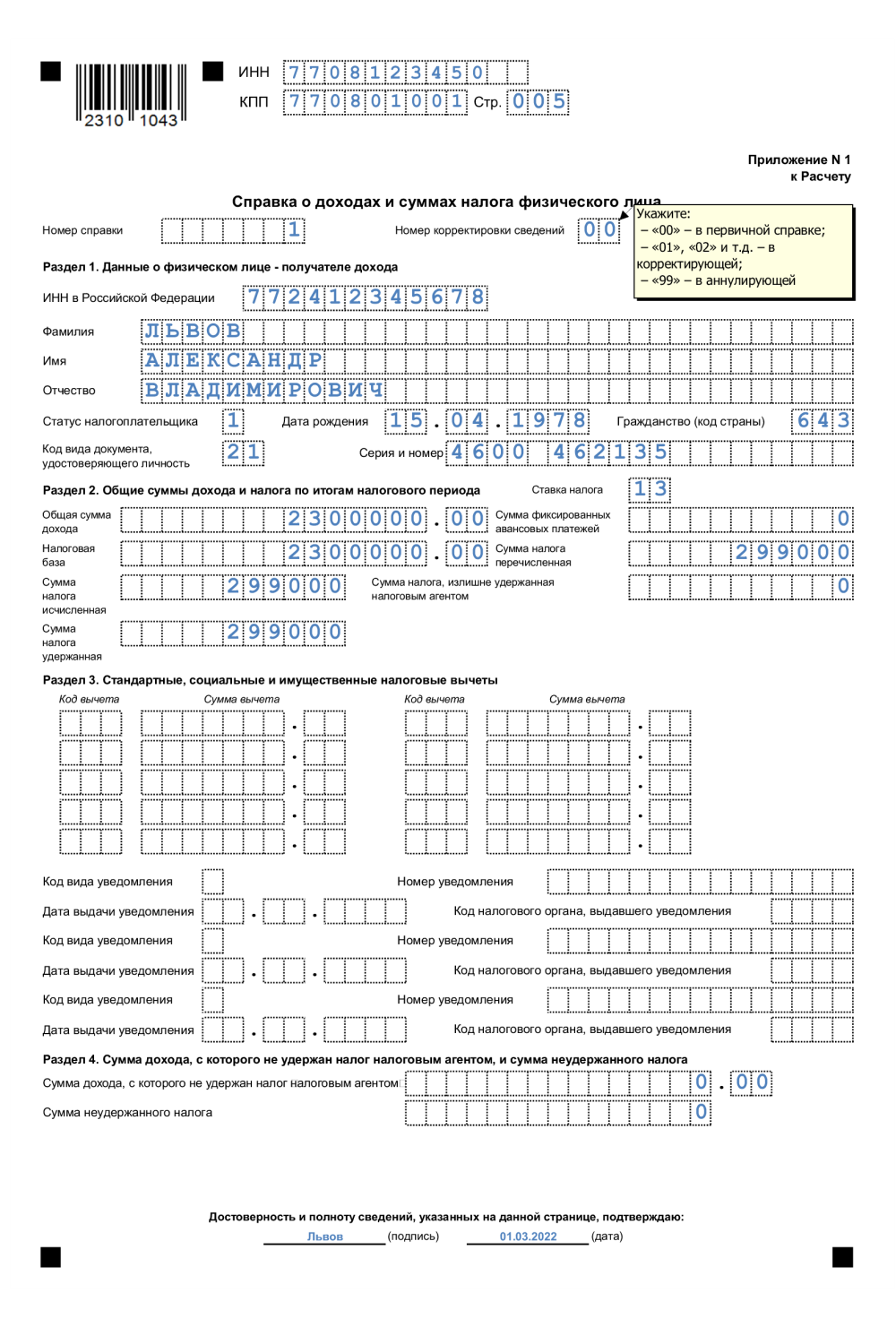

Новое приложение № 1 к расчёту содержит справку о доходах физических лиц (бывшая 2-НДФЛ).

Работодателям не нужно заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Исключение — когда организация ликвидируется или ИП с наёмными работниками прекращает деятельность в течение года. В этом случае в расчёт за конечный отчётный период включают справку.

Первые три раздела справки аналогичны тем, что были в форме 2-НДФЛ, и к ним добавлен четвёртый раздел:

- Раздел 1 «Данные о физическом лице — получателе дохода».

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода».

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

- Раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

На что обратить особое внимание

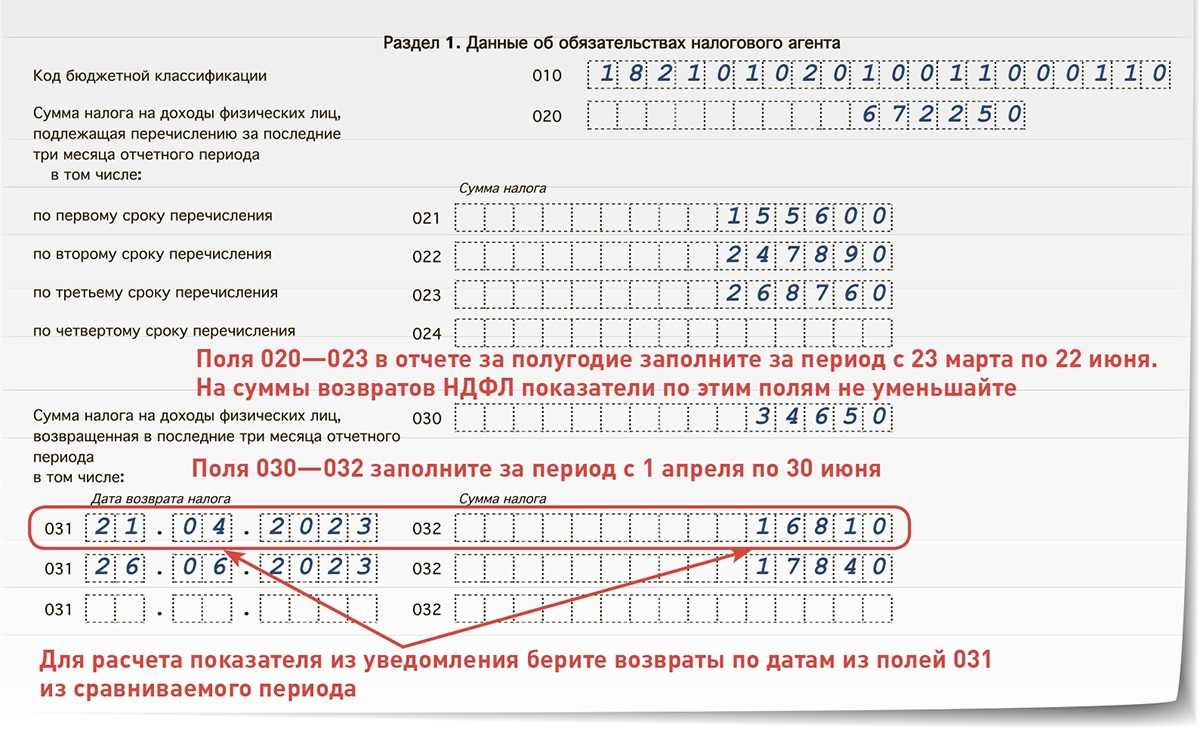

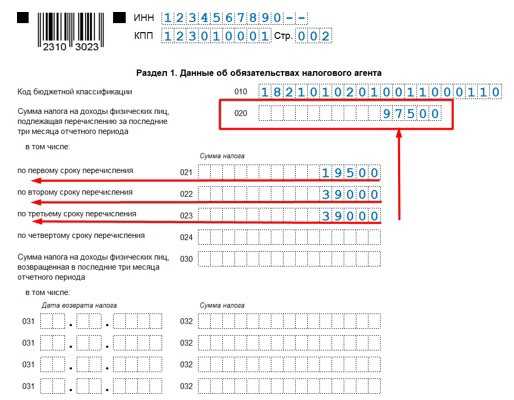

В разделе 1 отражайте НДФЛ к перечислению на 22 марта

В разделе 1 расчета больше нет полей для дат уплаты, указывать нужно только суммы по каждому сроку перечисления. Ведь крайний срок уплаты НДФЛ теперь единый независимо от вида дохода — 28-е число каждого месяца. В строках 021–023 раздела 1 заполните НДФЛ, который удержали в отчетном периоде по 22 марта включительно:

- в строке 021 — НДФЛ, удержанный с 1 января по 22 января;

- в строке 022 — НДФЛ, удержанный с 23 января по 22 февраля;

- в строке 023 — НДФЛ, удержанный с 23 февраля по 22 марта.

Налог, который удержали с 23 по 31 марта, вы отразите уже в отчетности за полугодие. Строку 024 в 6-НДФЛ за I квартал не заполняйте, она понадобится только в годовой отчетности.

В полях 030–032 изменений нет. Как и раньше, заполняйте в них даты и суммы возврата налога в отчетном периоде.

Строки 160 и 022 в 6-НДФЛ

С 1 квартала 2021 года отчетность по форме 6-НДФЛ (далее по тексту — ф. 6-НДФЛ) подается на обновленном бланке. Новая форма утверждена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Строка 160 новой формы соответствует строке 070 прежней, а строка 022 — строке 140.

Строка 160 (ранее стр. 070) включена во 2-й раздел нового отчета по ф. 6-НДФЛ. В ней указывается общее суммарное значение удержанного налоговым агентом налога с доходов физлиц, рассчитанное по нарастающей с 1 января. Это означает, что каждый квартал отображаемая сумма будет увеличиваться на произведенные удержания налога.

Что делать, если не доплатили?

ss=»article-paragraph»>Валентина Яковлева заверила, что ситуаций, в которых сотрудники не дополучат зарплату, после изменения законодательства быть не должно. Тем не менее полезно знать способы защитить свои права, если оклад выплатили не полностью.

В соответствии со статьей 142 ТК РФ при задержке выплаты на срок более 15 дней сотрудник имеет право приостановить работу до тех пор, пока не получит деньги. Разумеется, известив работодателя в письменной форме

Однако здесь надо действовать осторожно, соблюдая все формальности. Иначе работодатель может попытаться выставить поведение сотрудника как прогул и уволить его одним днем

Петр Гусятников

старший управляющий партнер юридической компании PG Partners

Еще один способ — обратиться в Роструд в письменной форме

Но важно понимать, что жалоба должна быть обоснованной и подтвержденной документами

Самые важные и оперативные новости — в нашем телеграм-канале «Ямал-Медиа».

Ключевые моменты при заполнении строки 070

Обязательным является заполнение строки 070 в 6-НДФЛ для всех налоговых агентов. Она находится в Разделе 1 документа, в котором приводятся обобщенные величины по всем показателям, интересующим контролирующие органы. Числовые значения должны вноситься без знака «минус», правильность составления формы проверяется при помощи контрольных соотношений. Стр. 070 в 6-НДФЛ предназначена для отражения накопленной за отчетный интервал времени суммы налога, который был удержан.

За каждый период в рамках одного календарного года величина НДФЛ и других показателей в Расчете должна показываться нарастающим итогом с 1 января налогового года. Налог в отчетной форме выступает в двух видах:

- исчисленные суммы;

- удержания.

В методическом материале говорится, что строка 070 формы 6-НДФЛ обозначает только фактически произведенные удержания. К этой категории относятся налоги, которые были рассчитаны, по ним наступил срок уплаты. Срок фактического перечисления и удержания должен совпадать с датой выплаты налогооблагаемого дохода физическому лицу (подтверждение – ст. 226 п. 4 НК РФ). Стр. 070 формы 6-НДФЛ не может отражать суммы, по которым нет оснований признавать доход выплаченным.

Необоснованным действием будет включение в графу с удержанным налогом сумм НДФЛ, исчисленных при выдаче аванса по зарплате. Доход в этой ситуации будет признан выплаченным в конце текущего или начале следующего месяца вместе со всей величиной заработка (п. 2 ст. 223 НК РФ). Только после этого исчисленный НДФЛ переходит в группу удержанного налога. Как заполнить строку 070 в 6-НДФЛ – учитывать надо только те суммы, которые были фактически удержаны из выплаченных доходов.

https://youtube.com/watch?v=udK6pJN2ojo%26pp%3DygVB0JTQtdC60LvQsNGA0LDRhtC40Y8gNiDQndCU0KTQmyDQsiAyMDIzINCz0L7QtNGDINGB0YLRgNC-0LrQsCAxNjA%253D

Итоги

Итак, мы рассмотрели правила и сроки перечисления НДФЛ с зарплаты и иных выплат физлицам в 2023 году. Действительно, изменений очень много. Пока компании только осваиваются с новым порядком, поэтому возникает немало вопросов.

Из-за перевода НДФЛ на ЕНС появились сложности не только у бизнеса, но и у региональных бюджетов. И вот почему. Если компания перечислила на единый счёт налог за физлиц, но не уплатила, например, свой НДС или другой федеральный налог, эту недоимку частично покрывают за счёт уплаченной суммы НДФЛ. В итоге субъект РФ лишается части доходов, ведь НДФЛ предназначается для пополнения региональных и местных бюджетов.

Чтобы избежать такой ситуации, в настоящее время во властных структурах обсуждается вопрос о выводе налога на доходы физлиц из перечня платежей, которые уплачиваются через ЕНС. Так что нельзя исключить, что в порядке уплаты НДФЛ ещё будут изменения.