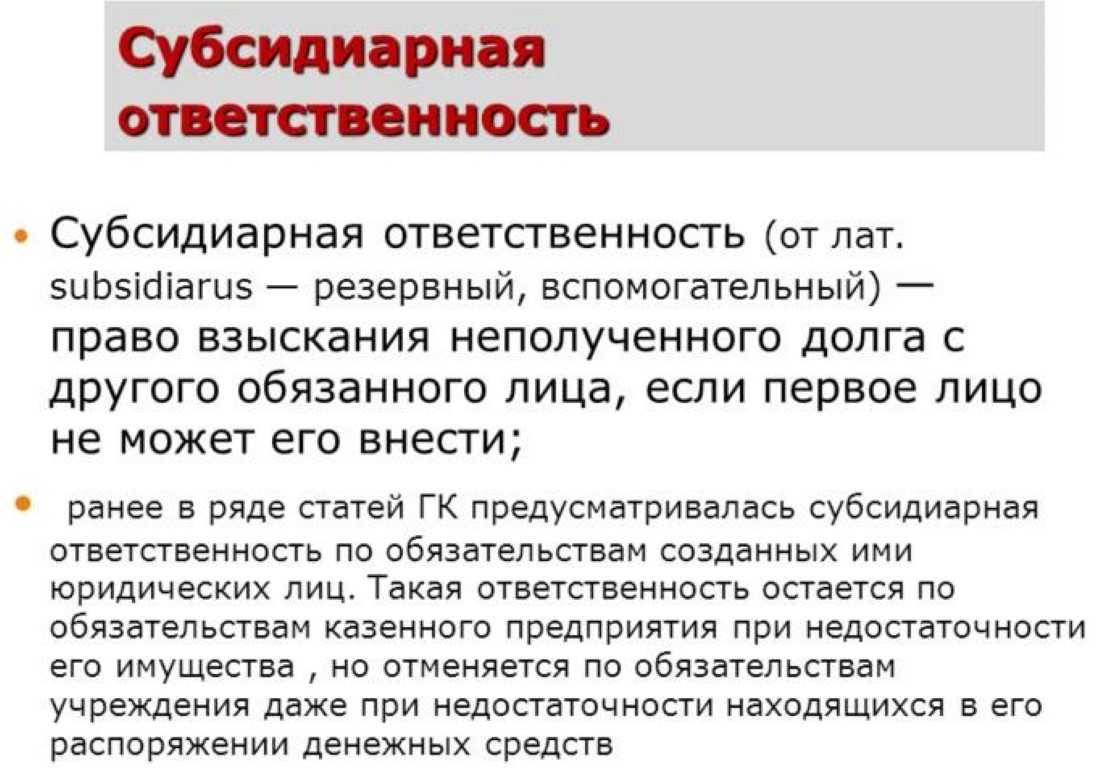

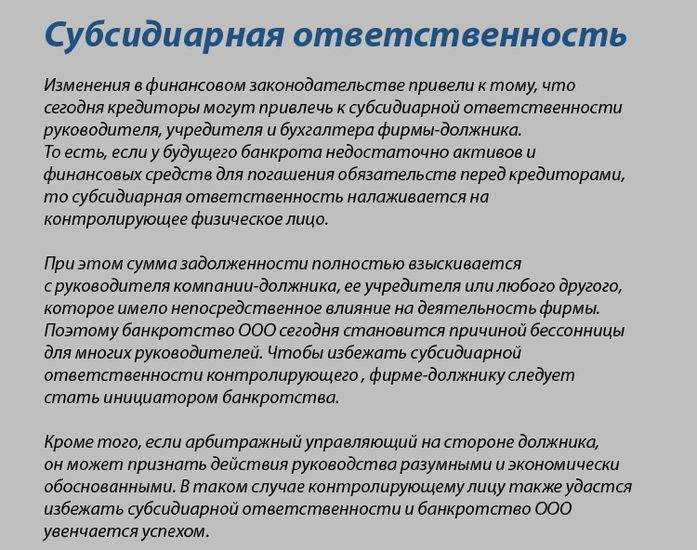

Субсидиарная ответственность

Лицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени, должно действовать в интересах представляемого им юридического лица добросовестно и разумно. Такую же обязанность несут члены коллегиальных органов юридического лица (наблюдательного или иного совета, правления и т.п.).

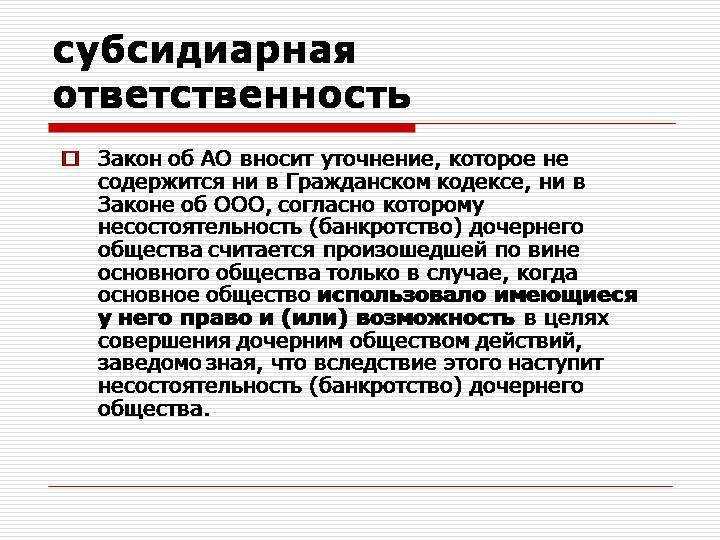

Специальные законы содержат нормы об ответственности контролирующих лиц за причинение убытков компаниям — пункт 2 статьи 71 Закона об акционерных обществах и пункт 2 статьи 44 Закона об обществах с ограниченной ответственностью.

Страхование ответственности директора

Не всегда решения Директора оказываются благоприятными, иногда они приводят не совсем к тем последствиям, на которые рассчитывал руководитель, а зачастую совсем не к тем. Бывает, что какие-либо действия со стороны директора наносят ущерб не только компании, но и третьим лицам.

Страхование ответственности директоров ведется на добровольной основе

В данном случае в простой письменной форме заключается договор между страховой компанией и фирмой, которая будет являться страхователем. Внесение страхового взноса по этому договору осуществляет организация. Данный порядок отрегулирован статьями Гражданского кодекса РФ. В соответствии с ним в договоре четко указывается лицо, ответственность которого будет застрахована. В том случае, когда в документе не прописывается застрахованное лицо, то застрахованной будет считаться ответственность самого страхователя.

Срок исковой давности

Законом установлен срок исковой давности – 3 года. Истечение срока давности начинается с того момента, когда гражданин узнал о том, что его права нарушены. Ущерб же возмещается в пределах тех сумм, которые установлены договором.

На что может надеяться директор

Покрытие убытков — полис нацелен на защиту личных активов директоров, руководящих сотрудников, а также активов Компании от убытков вследствие исков, заявленных в течение периода страхования, и явившихся следствием неверных

действий (бездействия) директоров.

Расходы, возмещаемые по полису – выплата возмещения третьим лицам, судебные издержки и расходы на защиту, расходы на расследование, расходы на восстановление репутации, др.

Застрахованные лица — физическое лицо, которое было, является или в течение периода страхования становится директором или должностным лицом компании. К застрахованным лицам также могут относится теневой директор, лица, занимающие

руководящие должности или аналогичные позиции в соответствии с законодательством любой юрисдикции, включая любого члена наблюдательного совета или правления компании.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Ответственность директора за причинение компании убытков

Директор, будучи единоличным исполнительным органом, несет ответственность, если действовал недобросовестно и неразумно, причинив тем самым компании убытки. Такие убытки ему придется возмещать из собственного кармана (ст. 53.1 ГК РФ, ст. 44 Закона «Об обществах с ограниченной ответственностью», ст. 71 Закона «Об акционерных обществах»).

Недобросовестные и неразумные действия директора являются основанием для взыскания с него убытков в любой форме, будь то реальный ущерб или упущенная выгода (ст. 15 ГК РФ).

Реальный ущерб – расходы, которые лицо, чье право нарушено, понесло или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества.

Упущенная выгода – неполученные доходы, которые лицо получило бы, если бы его право не было нарушено.

Критерии недобросовестности и неразумности обозначены в Постановлении Пленума ВАС РФ от 30 июля 2013 г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица».

Недобросовестность:

- совершение действий при нераскрытом конфликте интересов;

- сокрытие от участников общества информации о сделке;

- совершение сделки без необходимого корпоративного одобрения;

- уклонение от передачи документов, которые касаются обстоятельств, повлекших убытки;

- осведомленность о том, что действия противоречат интересам общества.

Неразумность:

- принятие решения без учета известной информации;

- неполучение информации, необходимой для принятия решения;

- совершение сделки без соблюдения процедур, которые обычно требуются или приняты в данной компании.

Добросовестность и разумность действий директора предполагаются, пока не доказано иное. Именно истец обязан доказать, что компания своевременно не погасила долг по вине директора, который предпринял недобросовестные или неразумные действия (Определение Верховного Суда РФ от 22 декабря 2020 г. № 66-КГ20-10-К8).

При этом негативные последствия, наступившие для компании, сами по себе не свидетельствуют о недобросовестности или неразумности действий директора. Кроме того, директор не может быть привлечен к ответственности в случаях, когда его действия хотя и повлекли убытки, но не выходили за пределы обычного делового риска.

С иском о возмещении убытков обратиться в суд вправе компания или ее учредитель (участник). Решение об удовлетворении требования учредителя (участника) принимается в пользу компании, в интересах которой был предъявлен иск (ч. 2 ст. 225.8 АПК РФ, п. 11 Постановления Пленума ВАС РФ от 30 июля 2013 г. № 62). В исполнительном листе в качестве взыскателя указывается учредитель (участник), осуществлявший процессуальные права и обязанности истца; а в качестве лица, в пользу которого производится взыскание, – организация.

Причины взыскания убытков с руководителя организации

- неправомерное перечисление денежных средств по фиктивным договорам;

- при подписании документов по работам и услугам, фактически не выполняемых или не оказываемых;

- существование факта неподтвержденного расходования денежных средств;

- неправомерное увеличение себе заработной платы, выдача премии, в том числе и другим сотрудникам;

- покупка недвижимости по существенно завышенной цене;

- исполнение договора, который не нужен был ООО;

- при возмещении санкций или доначислений по результатам проверок налоговым органом;

- при возникновении убытков у организации из-за неправильного ведения хозяйственной деятельности данным лицом.

На вопрос, за какой срок можно взыскать убытки с директора, способен ответить лишь арбитражный адвокат с опытом, так как в данном вопросе достаточно много нюансов. Законодательно же установлено, что сроком взыскания убытков с участника общества является срок со дня преступления, которое имело место и уже доказано. И до момента вступления приговора в силу.

Т.е. можно сделать заключение, что директор привлекается к ответственности и в момент исполнения своих обязательств, так и после их прекращения, но за период своей работы.

Полезные советы от компании “Легко!”

О том, что нужно сделать, мы последовательно рассказали выше. А теперь о том, чего делать точно не стоит:

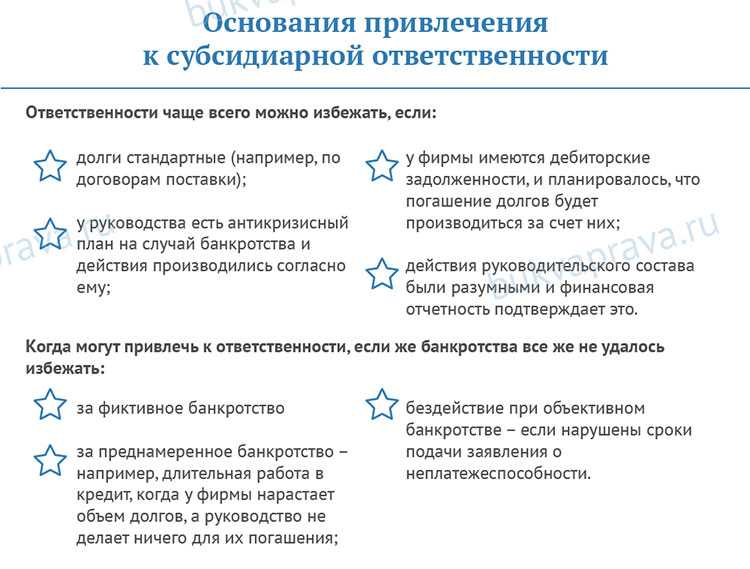

- Срочно менять директора. Действительно, в момент признания фирмы несостоятельной руководителем было иное лицо. Но ведь доказать тот факт, что в момент совершения невыгодных сделок, которые привлекли к банкротству, руководящий пост занимали именно вы, очень просто. Достаточно изучить все документы компании, которые попадают в распоряжение конкурсного управляющего.

- Пенять на внезапный пожар, затопление или кражу, в результате которой чудесным образом пропала именно финансовая документация. Такой поворот событий не только уже слишком распространен, но и крайне подозрителен для суда. Заявив о пропаже документов, вы автоматически ставите себя под подозрение о недобросовестной деятельности, а значит – под угрозу привлечения к субсидиарной ответственности.

- И вовсе неразумный подход – говорить о том, что вы, ставя подпись в документе, не изучили его суть. Подпись руководителя автоматически означает тот факт, что топ-менеджер принял на себя ответственность за последствия обязательства. Поэтому утверждение о неведении не принесет положительных результатов.

И напоследок – еще один важный совет. Банкротные дела считаются сложной юридической категорией. Поэтому, не имея профессионального образования и опыта участия в процедуре банкротства, шансов избежать субсидиарки немного. Да и судебная практика с каждым годом все больше склоняется в сторону кредиторов.

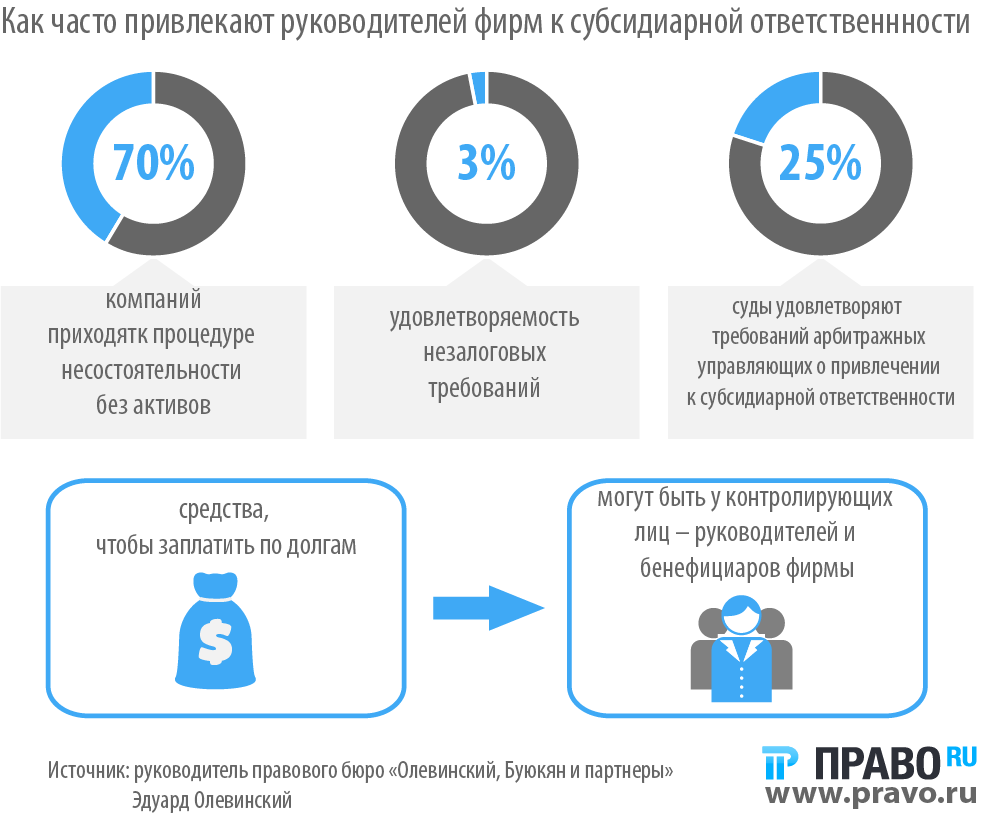

Судите сами: если в 2010-х процент удовлетворенных исков о привлечении к субсидиарной ответственности составлял до 8–10%, в 2020–м таких дел было уже около 40%! О практике 2021 года, составляющей 57% удовлетворенных заявлений о привлечении к субсидиарке, сказано выше.

Отчаиваться раньше времени не стоит. Команда профессионалов “Легко!” окажет грамотную помощь в сопровождении вашего процесса. Наш опыт и практические знания помогли сохранить активы большинству обратившихся клиентов.

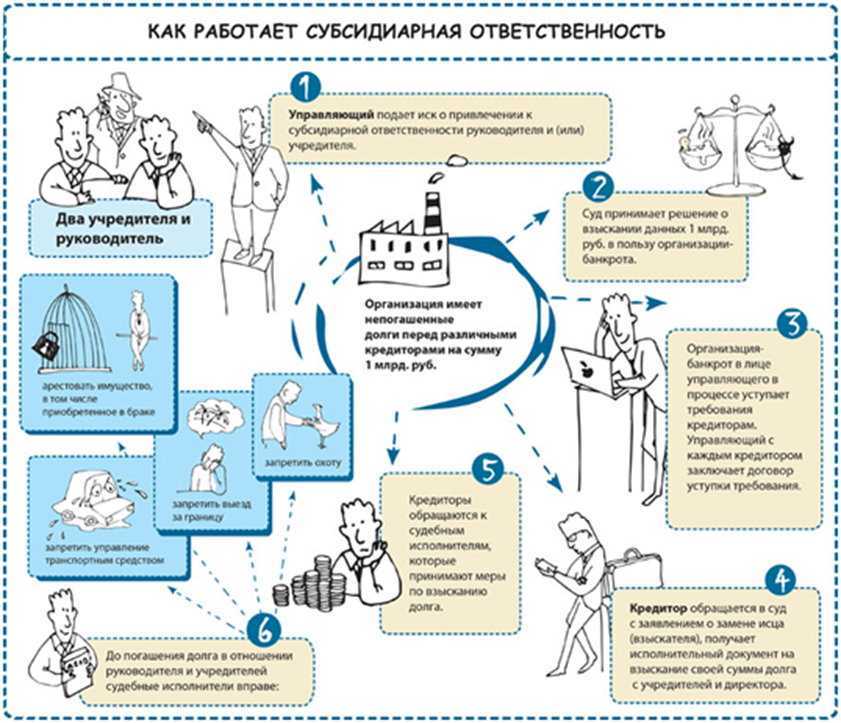

Право на подачу заявления о привлечении к субсидиарной ответственности вне рамок дела о банкротстве

Могут ли избежать ответственности участники — примеры решения судов

Порой дополнительную ответственность нельзя применить против прежнего директора. Причина проста — виновные поступки со стороны главного руководства компании либо же её учредителей отсутствуют. Притягивание к ответу, как мера наказания, исключается из правового поля после того, как предприятие-должник было ликвидировано, если к нему не применялась судебная процедура признания банкротом.

В соответствии с нормами ГК РФ с дня ликвидации компании-дебитора её ответственность аннулируется (нормы статьи 419). Ведь не может кто-либо привлекаться к ответу при отсутствии ключевого условия — причинной связи.

Именно она и аргументирует, что действия конкретных лиц привели к разорению предприятия. Для подтверждения этой связи необходимо руководствоваться только лишь документальным фактами, отображающими любые поступки субъекта.

Неукоснительным обстоятельством для данной ситуации становится процесс признания факта банкротства, потому как без него наказание прежнего руководителя неприменимо. При этом, если руководство, директор либо же учредители своевременно заявили о финансовой гибели компании-дебитора, о чём было заявлено в Арбитраж, то эти особы будут освобождены от наказания в автоматическом режиме.

Временами для руководства компании, находящейся на грани неизбежного банкротства, такой вариант становится единственным правильным выходом из ситуации.

Естественно, принять такого рода решение крайне тяжело, порой даже несбыточно, но, к огромному сожалению, других путей просто нет. При помощи субсидиарки банкрот сможет вернуть задолженность кредитору даже в ситуации, когда у него не хватает имущества либо финансовых активов. При таких обстоятельствах долг станет компенсироваться из личного имущества виновных особ, установленных законодательством.

Пример решения суда:

Конкурсному управляющему было отказано в привлечении бывшего руководителя ООО «Тайга» к общей с учредителями ответственности на основании низкой активности в отношении истребования образовавшегося дебиторского долга (материалы дела No В17−16 120/2014). Собственные аргументы заявитель базировал на нормах закона «О банкротстве» и том факте, что фирма-дебитор была реорганизована в форме отделения.

Причинно-следственная связь между директором и сложившейся несостоятельностью компании в ходе разбирательств доказана не была. Также было установлено, что имущество, передаваемое при административных мероприятиях, являлось ликвидным. Данный факт был подтверждён тем, что права на имущество были не только реализованы, но и пошли на частичное возмещение требований трёх кредиторов.

Что такое субсидиарная ответственность в гражданском праве

Как уйти от субсидиарки законно

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Кого могут привлечь к субсидиарной ответственности

Уголовная и административная ответственность

Руководитель организации может быть привлечен к административной и даже уголовной ответственности за нарушение требований бухгалтерского, налогового и иного действующего законодательства.

- к административной по ст.ст. 15.5, 15.6, 15.11 КоАП РФ (за нарушение сроков представления налоговой декларации, непредставление сведений, необходимых для осуществления налогового контроля, грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности);

- к уголовной ответственности по ст.ст. 199, 199.1 УК РФ(за уклонение от уплаты налогов и (или) сборов с организации, неисполнение обязанностей налогового агента).

УК РФ предусматривает уголовную ответственность генерального директора ООО при совершении им преступных деяний против граждан и экономических махинаций в крупных размерах.

За действия уголовного характера ответственность несет лично директор организации без учета материального ущерба:

- неправомерное увольнение /отказ в приеме на работу женщины беременной или с малолетним ребенком до 3 лет (ст. 145 УК РФ);

- невыплата зарплаты персоналу больше двух месяцев из корыстных побуждений (ст. 145.1 УК РФ);

- нарушение авторских прав (ст. 146, 147 УК РФ);

- превышение полномочий (ст. 201 УК РФ);

- коммерческий подкуп (ст.204 УК РФ).

- незаконное предпринимательство (ст. 171 УК РФ) в крупном (свыше 1,5 млн. руб.) и особо купном размере (от 6 млн. руб.). Под размером понимается доход, извлеченный в результате деятельности, или ущерб государству, гражданам, юрлицам.

- «Отмывание» денежных средств, полученных преступным путем (ст. 174 УК РФ).

- неправомерное получение кредита с ущербом более 1,5 млн. руб. (ст. 176 УК РФ).

- злостное уклонение от погашения долгов перед кредиторами (ст. 177 УК РФ).

- недобросовестная конкуренция с ущербом крупным (от 1 млн. руб.) и особо крупным (от 3 млн. руб.) либо полученными в результате нее доходами от 5 млн. руб. (ст. 178 УК РФ).

- незаконное заимствование товарного знака с ущербом свыше 1,5 млн. руб. (ст. 180 УК РФ).

- разглашение коммерческой тайны (ст. 183 УК РФ).

- нарушения при эмиссии ценных бумаг (ст. 185 УК РФ) с ущербом от 1 млн. руб. (крупный) и от 2 млн. руб. (особо крупный).

- неуплата таможенных сборов (ст. 194 УК РФ) свыше 3 и 36 млн. руб. соответственно.

- умышленное, фиктивное банкротство (ст. 195 – 197 УК РФ) при ущербе свыше 1,5 млн. руб.

- налоговые преступления: неуплата налогов (ст. 199 УК РФ), сокрытие имущества при взыскании недоимок по налогам (ст. 199.2 УК РФ), уклонение от исполнения обязанностей налогового агента (ст. 199.1 УК РФ) в крупных и особо крупных размерах.

Это далеко не полный перечень мер административной/уголовной ответственности, применяемой в отношении руководителя организации. Законодательство России предусматривает и другие виды ответственности в отношении руководителя в зависимости от состава правонарушения/преступления.

Кого можно привлечь к субсидиарной ответственности

Виды ответственности генерального директора

Ответственность генерального директора можно разделить на несколько разных видов. Приведем только некоторые нормы закона.

1. Гражданско-правовая ответственность в виде возмещения убытков, причиненных ООО своими виновными действиями (п. 2 ст. 44 ФЗ № 14-ФЗ и ст. 277 ТК РФ).

Под убытками согласно ст. 15 ГК РФ понимаются:

- реальный ущерб – расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (к примеру, стоимость имущества ООО, отчужденного другим лицам по заниженной цене);

- упущенная выгода – неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Право на подачу иска о взыскании убытков, причиненных ООО, предоставлено в соответствии с п. 5 ст. 44 ФЗ № 14-ФЗ самому обществу и его участникам.

По практике основаниями для взыскания убытков общества с руководителя являются следующие:

- изъятие из кассы и расходование денежных средств без оформления соответствующих документов;

- хищение денежных средств ООО, подтвержденное приговором суда;

- перечисление денежных средств за работы, которые не производились и необходимость в проведении которых у ООО отсутствовала;

- выплата единоличным исполнительным органом себе стимулирующей части зарплаты или премии без соответствующего решения уполномоченного органа ООО;

- отчуждение имущества ООО по заниженной цене;

- невозвращение денежных средств, полученных под отчет;

- удержание денежных средств, полученных от контрагентов по сделкам ООО;

- взыскание штрафных санкций с ООО в связи неисполнением налоговых обязательств, если неисполнение произошло в результате виновных действий единоличного исполнительного органа.

2. Административная ответственность в виде штрафа, предупреждения или дисквалификации.

Под дисквалификацией понимается лишение права замещать должности в органах управления ООО. При этом дисквалификация устанавливается на срок от 6 месяцев до 3 лет (ст. 3.11 КоАП РФ). Максимальный размер штрафа на руководителя за совершение административного правонарушения может достигать 600 000 рублей (п. 1 ст. 3.5. КоАП РФ).

Руководитель ООО, в частности, несет административную ответственность за следующие виды правонарушений:

- организация транспортного обслуживания населения без создания условий доступности для инвалидов (ст. 11.24 КоАП РФ);

- осуществление предпринимательской деятельности без лицензии или с нарушением условий, указанных в ней (ст. 14.1. КоАП РФ);

- незаконное получение кредита (ст. 14.11 КоАП РФ);

- нарушение законодательства в области санитарии (ст.6.3. — 6.7. КоАП РФ);

- фиктивное или преднамеренное банкротство (ст. 14.12 КоАП РФ);

- нарушение срока постановки на учет в налоговом органе (ст. 15.3. КоАП РФ);

- нарушение сроков представления налоговой декларации (ст. 15.5. КоАП РФ);

- грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ);

- иные виды правонарушений, указанные в КоАП РФ.

3. Уголовная ответственность в виде штрафа, лишения права занимать определенные должности, выполнения обязательных, принудительных или исправительных работ, ограничения или лишения свободы.

Руководитель ООО, в частности, несет уголовную ответственность за следующие виды преступлений, если будет доказана его вина:

нарушение правил охраны труда, повлекшее по неосторожности причинение смерти или тяжкого вреда здоровью человека (ст. 143 УК РФ);

невыплата заработной платы, пенсий, стипендий, пособий и иных выплат (ст

145.1 УК РФ);

незаконное получение кредита (ст. 176 УК РФ);

злостное уклонение от погашения кредиторской задолженности (ст. 177 УК РФ);

уклонение от уплаты таможенных платежей, взимаемых с организации (ст. 194 УК РФ);

уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ);

злоупотребление полномочиями (ст. 201 УК РФ);

иные виды преступлений, указанные в УК РФ.

4. Дисциплинарная ответственность в виде замечания, выговора, увольнения.

В соответствии со ст. 22 ТК РФ – работодатель имеет право привлекать работников, к которым в том числе относится руководитель ООО, к дисциплинарной и материальной ответственности. При этом на руководителя распространяются общие условия применения дисциплинарных взысканий, установленные ст.193-195 ТК РФ.

А можно ли привлечь директора по долгам ООО перед государством и кредиторами? Можно, поэтому имущественные риски генерального директора не ограничиваются только теми суммами ущерба, который он нанёс в качестве работника.

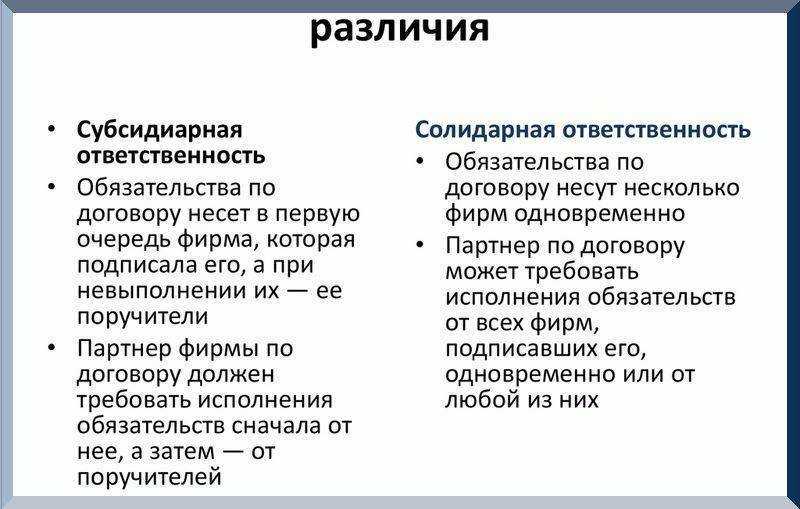

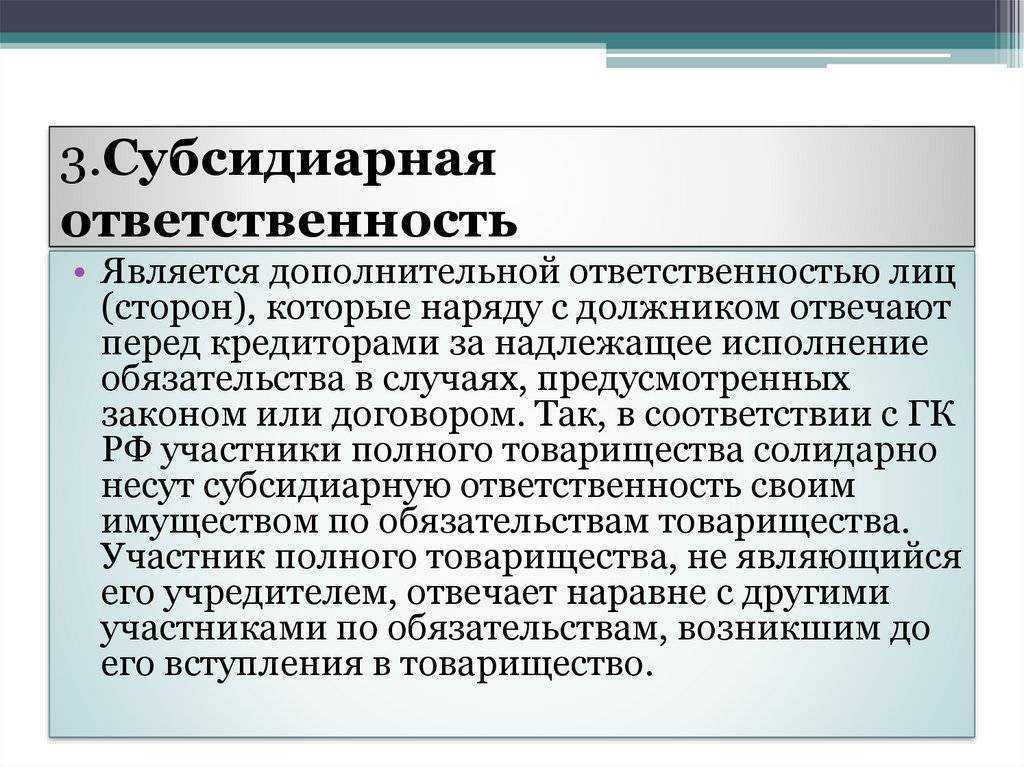

Солидарная ответственность

Солидарные обязательства возникают, когда на стороне должника выступают сразу несколько лиц, которые перед кредитором отвечают совместно. Кредитор вправе предъявить требования к солидарным должникам в любой последовательности, к любому из них или сразу ко всем (ст. 323 ГК РФ). При этом обосновывать свой выбор кредитор не обязан.

В российском законодательстве имеются несколько разновидностей ответственности. В зависимости от содержания каждой ответственности различаются и последствия их применения.

Данные ответственности мы подробно описали:

- Субсидиарная ответственность

- Солидарная ответственность

При ликвидации и банкротству

С 2021 года КС РФ обязал руководителей ликвидированных компаний отвечать перед кредиторами, помимо этого руководитель может быть привлечён к уголовной ответственности за незаконное получение кредита по ст. 176 УК РФ.

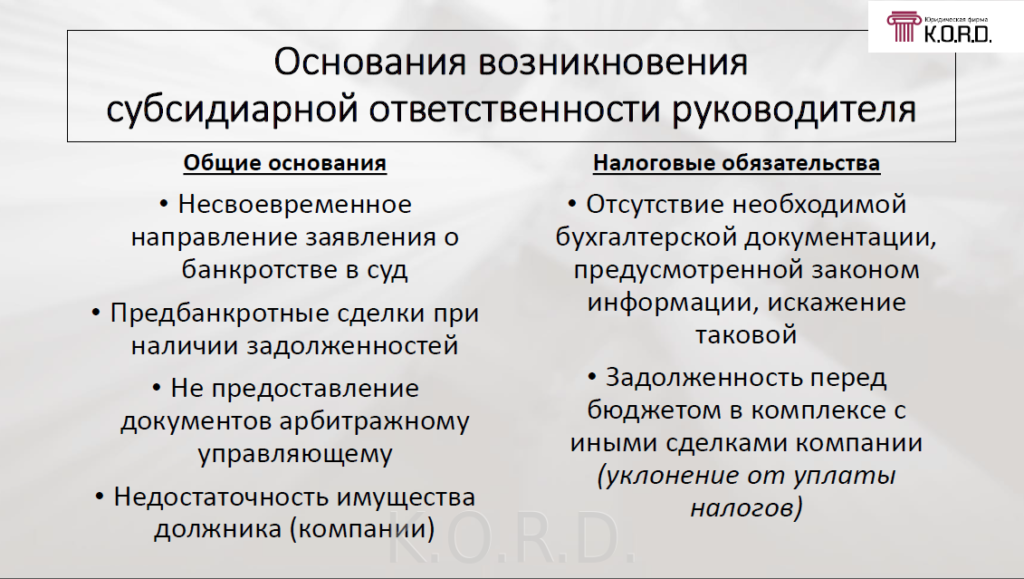

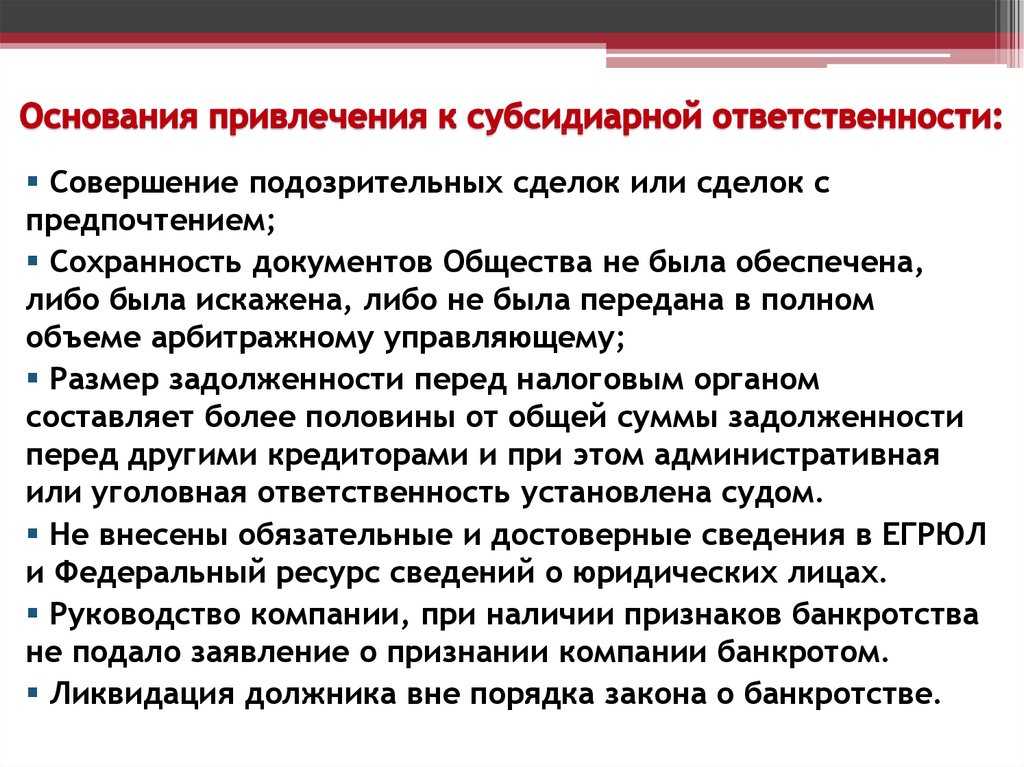

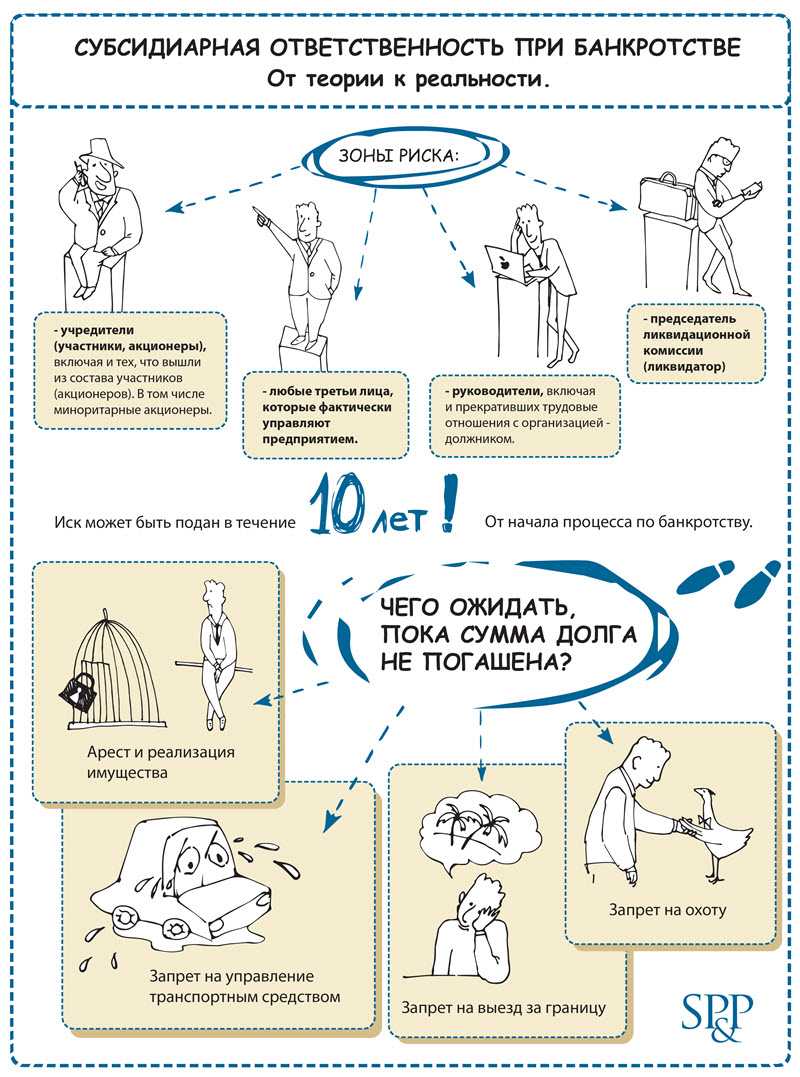

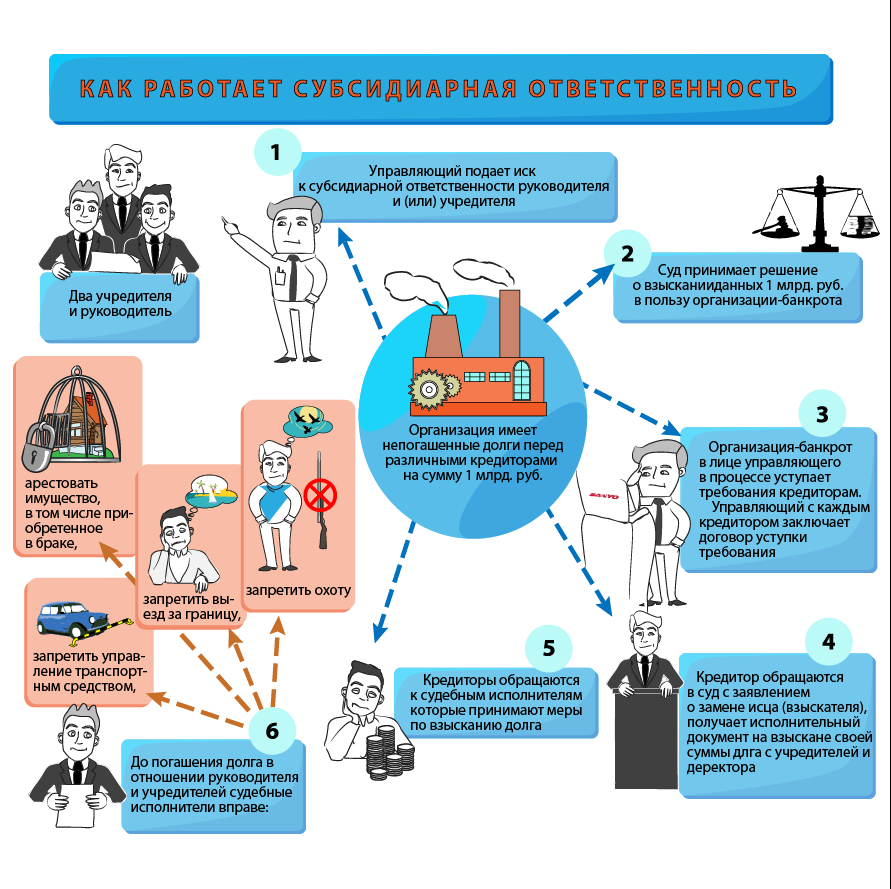

Каковы основания для субсидиарной ответственности директора

Есть три причины, по которым директора могут привлечь к субсидиарке в процессе банкротства. Вот они с отсылками на статьи Закона о банкротстве:

- директор сделал что-то не то или не сделал, что надо, поэтому компания не может погасить кредиторку (ст. 61.11);

- директор не подал заявление о банкротстве компании или подал, но поздно (ст. 61.12);

- директор нарушил нормативку о банкротстве (ст. 61.13).

Чтобы не совершить две последние ошибки, почитайте нашу статью «Процедура банкротства юридического лица». В ней найдете рассказ про 10 этапов самобанкротства, в том числе основания и сроки подачи заявления и его шаблон:

Давайте расшифруем каждую из трех причин и узнаем, за что именно грозит субсидиарка.

Из-за директора компания не может погасить долги

О том, когда руководитель виноват в непогашенных долгах бизнеса, написано в:

- п. 2 ст. 61.11 Закона о банкротстве;

- п. 16–26 Постановления Пленума Верховного суда РФ от 21.12.2017 № 53.

Все оттуда обобщили в таблице 3.

Таблица 3. Когда в непогашенной кредиторке виноват директор

Про последний пункт отметим особо: налоговая оптимизация – это не всегда серые схемы. Есть законные способы, например, такие, про которые мы рассказывали в статьях:

- 10 способов сокращения зарплатных налогов;

- Дробление бизнеса: законная оптимизация или налоговое преступление;

- Простое товарищество: что это и как с его помощью экономить на налогах;

- Налоговая оптимизация бизнеса через инвестиционное товарищество;

- Как сэкономить на налогах за счет айтишников;

- Давальческий договор как инструмент налогового планирования.

Директор не подал заявление о банкротстве или опоздал с ним

Руководитель обязан подать в суд заявление должника, если у компании появились признаки банкротства. Подробно об этом мы рассказали в статье «Процедура банкротства юридического лица». Поэтому в этом материале кратко напомним основное.

Заявление подается:

- когда долгов больше 300 тыс. руб., а оплата по ним просрочена на три месяца;

- в течение месяца с момента появления признаков банкротства;

- по правилам ст. 37, 38 Закона о банкротстве.

Если директор задерживает с заявлением или не подает его вовсе, тогда он скрывает несостоятельность компании от контрагентов. Поставщики, которые продолжат или начнут с ней работать из-за незнания о финансовых трудностях, могут не получить оплату вовремя.

Директор нарушил законодательство о банкротстве

Такое произойдет в двух случаях, когда руководитель:

- подал в суд заявление о банкротстве, хотя компания может рассчитаться по долгам;

- не оспорил необоснованные требования кредиторов.

Первая ситуация может завершиться не только субсидиаркой, но и уголовным преследованием. Так сурово, потому что фактически это способ получить от кого-то активы, а потом безосновательно списать долг за них через банкротство.

А вторая ситуация может указывать на фиктивные сделки. Если руководитель не оспаривает их, значит, он в сговоре с какими-то дельцами и извлекает выгоду из липовой кредиторки.

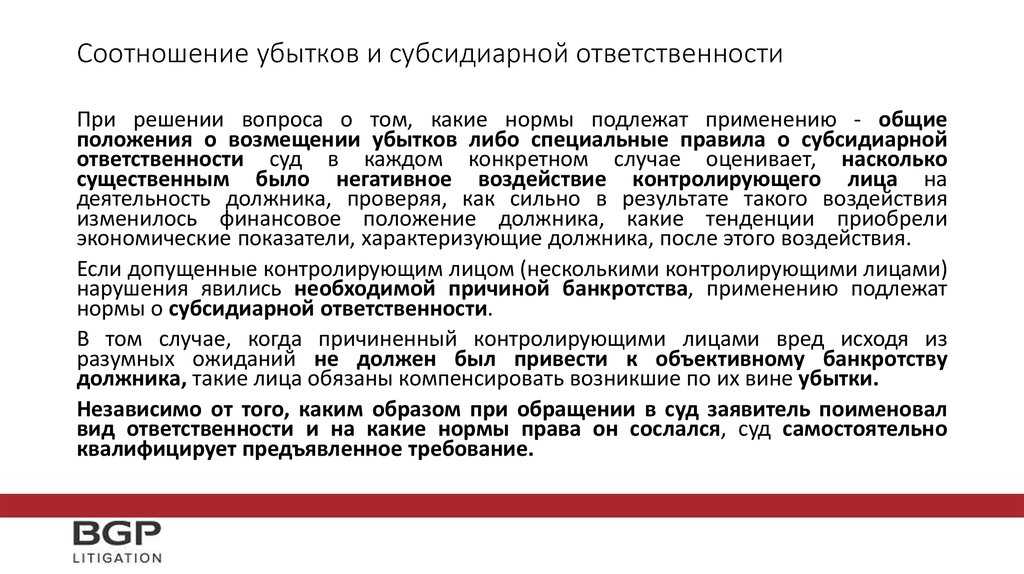

Что сделать, чтобы субсидиарная ответственность не коснулась имущества

Избежать продажи личного имущества с молотка на торгах возможно. Для этого следует убедить суд в том, что в разорении компании нет вины конкретного бенефициара. Иными словами – что директор или главбух не злоупотребяли правом.

Чтобы суд утвердился в мнении, что именно действия топ-менеджера послужили причиной банкротства компании, доказыванию подлежит множество фактов. А именно: факт наличия имущественного вреда, факт заинтересованности топ-менеджера в его причинении (умысел) и факт причинно-следственных связей – именно действия директора привели к тому, что фирма сейчас находится в стадии банкротства.

Цель лица, привлекаемого к субсидиарной ответственности, – доказать обратное, а именно – очевидность того, что все решения принимались добросовестно, а не с целью отмывания средств в собственный карман. Ведь бизнес – это прежде всего высокорискованное мероприятие, и даже самым грамотным управленцам не всегда удается просчитать действия на сто шагов вперед.

Следует убедить суд, что вы просто осуществляли руководство компанией, будучи уверенным в правильности принимаемых решений. Нужно доказать, что целью руководства было получение фирмой прибыли ввиду деятельности, виды которой закреплены уставом. А до момента разорения компания всегда добросовестно отвечала по всем своим обязательствам.

Сроки давности

Срок исковой давности по делам о взыскании убытков с генерального директора ООО (АО) составляет три года. Если требование о возмещении убытков предъявляется самой компанией, то срок начинает исчисляться не с момента нарушения, а с даты, когда фирма, например, в лице нового руководителя, получила возможность узнать о данном обстоятельстве. Срок может исчисляться и с момента, когда о нарушении узнал/должен был узнать контролирующий участник, имевший возможность прекратить полномочия директора (за исключением ситуации, когда он был с ним аффилирован).

Если с иском обращается участник компании, то не имеет значения, являлся ли он таковым на момент совершения директором противоправных действий. Течение срока исковой давности в этом случае начинается с момента, когда предшественник участник должен был узнать о нарушениях.

Как снять субсидиарную ответственность?

Общие положения

Особенностью данного основания является то, что оно не связано с совершением контролирующими лицами действий или дачей обязательных для должника указаний, приведших его к банкротству, как это предусмотрено ст. 61.11 или 61.13 Закона о банкротстве. В этом заключается положительный момент для кредиторов и уполномоченных органов — им не нужно доказывать наличие причинной связи между неразумными и недобросовестными действиями руководителя и наступлением банкротства Общества, что на практике сделать довольно трудно2. [2 — Постановление Арбитражного суда Московского округа от 23.04.18 № Ф05-5323/2017 по делу №А41-8170/15; Постановление Седьмого Арбитражного Апелляционного суда от 11.07.2013 г. по делу № А03-18059/2010, Определение Арбитражного суда Рязанской области от 08.07.2016 г. по делу № А54-5519/2015]

Давайте разберемся, в каких случаях руководитель компании обязан подать в арбитражный суд заявление о признании возглавляемой им организации банкротом и насколько такое чистосердечное признание поможет ему в будущем.

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании её банкротом. Ликвидатор организации обязан сделать это в десятидневный срок. Обязанность введена с целью предотвращения более масштабных последствий, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства перед кредиторами.

Вина руководителя должника и причинно-следственная связь по рассматриваемому основанию выражается в том, что из-за несвоевременной подачи им заявления в суд у Общества возникли дополнительные денежные обязательства, которые ввиду отсутствия у него имущества не могли быть исполнены и которых не было бы при подаче заявления в установленный срок.

Размер субсидиарной ответственности по этому основанию существенно ниже, чем по ст. 61.11 или 61.13 Закона о банкротстве. А иногда обязательства, по которым руководителя можно привлечь к субсидиарной ответственности, и вовсе отсутствуют.

Так, если был денежный долг, то заявителю нужно доказать, что руководитель, не подавший вовремя заявление, совершал иные сделки и/или у Общества возникли дополнительные обязательства3. [3 — Постановление Арбитражного суда Московского округа от 06.03.2018 № Ф05-11539/2019 по делу №А40-162165/147; Постановление Пятнадцатого ААС от 27.04.2016 г. по делу № А32-8545/2012]

Если уполномоченный орган хочет привлечь руководителя должника к субсидиарной ответственности в размере задолженности по обязательным платежам, то он должен доказать, что обязанность по уплате налога в такой величине возникла после истечения срока для подачи самостоятельного заявления должника о банкротстве. По этому основанию с руководителя должника нельзя взыскать любую задолженность по уплате налогов (страховых взносов) лишь по той причине, что она осталась непогашенной в связи с недостаточностью имущества должника.4

Выводы суда:

1. Заводом не доказано, что действия Директора были направлены на причинение ему вреда и имело место злонамеренное соглашение между Директором и контрагентами в отношении Завода.

2. Директор обязан возместить убытки, только если они причинены именно его виновными действиями или в случае, установленном в законе.

3. Возможность возникновения негативных результатов деятельности Директора соответствует тому, что предпринимательская деятельность заведомо носит рисковый характер. Суд не имеет права проверять обоснованность принятых Директором экономических решений. Если действия Директора не выходили за пределы обычного делового риска, то и нет оснований для привлечения его к ответственности.

4. Директор не может нести ответственность за возникновение убытков в любом случае их возникновения, так как их возникновение зависит, в том числе, также от факторов, предусмотреть либо предотвратить которые нет возможности. Такими факторами являются возникновение потрясений на рынках, недобросовестность действий контрагента, действие непреодолимой силы и иное.

5. Завод должен доказать, что именно действия Директора повлекли возникновение убытков и именно между его действиями и наступившими последствиями имеется прямая связь. Директор может нести ответственность, если он заведомо обладал информацией, что совершаемые им действия заведомо приведут к возникновению негативных последствий и обладание указанной информацией входило в круг обязанностей Директора.

Директор не может нести ответственность, если он действовал исходя из обычной для Завода хозяйственной деятельности, либо если его действия находились в пределах разумного риска.

6. С учетом структурной модели ведения бизнеса и порядка принятия решения о заключении с контрагентом договоров, Директор не был единственным лицом, который единолично принимал решения об их заключении либо об отказе от заключения. В штате Завода имелись другие работники, в должностные обязанности которых могли входить обязанности по проверке надежности контрагента с различных сторон его деятельности и по различным каналам и объему информации. Должностные обязанности большинства этих работников не были представлены суду.

7. В отношении спорных сделок установлено, что по состоянию на день их заключения в открытых источниках не имелось информации, свидетельствующей о неблагонадежности контрагентов.