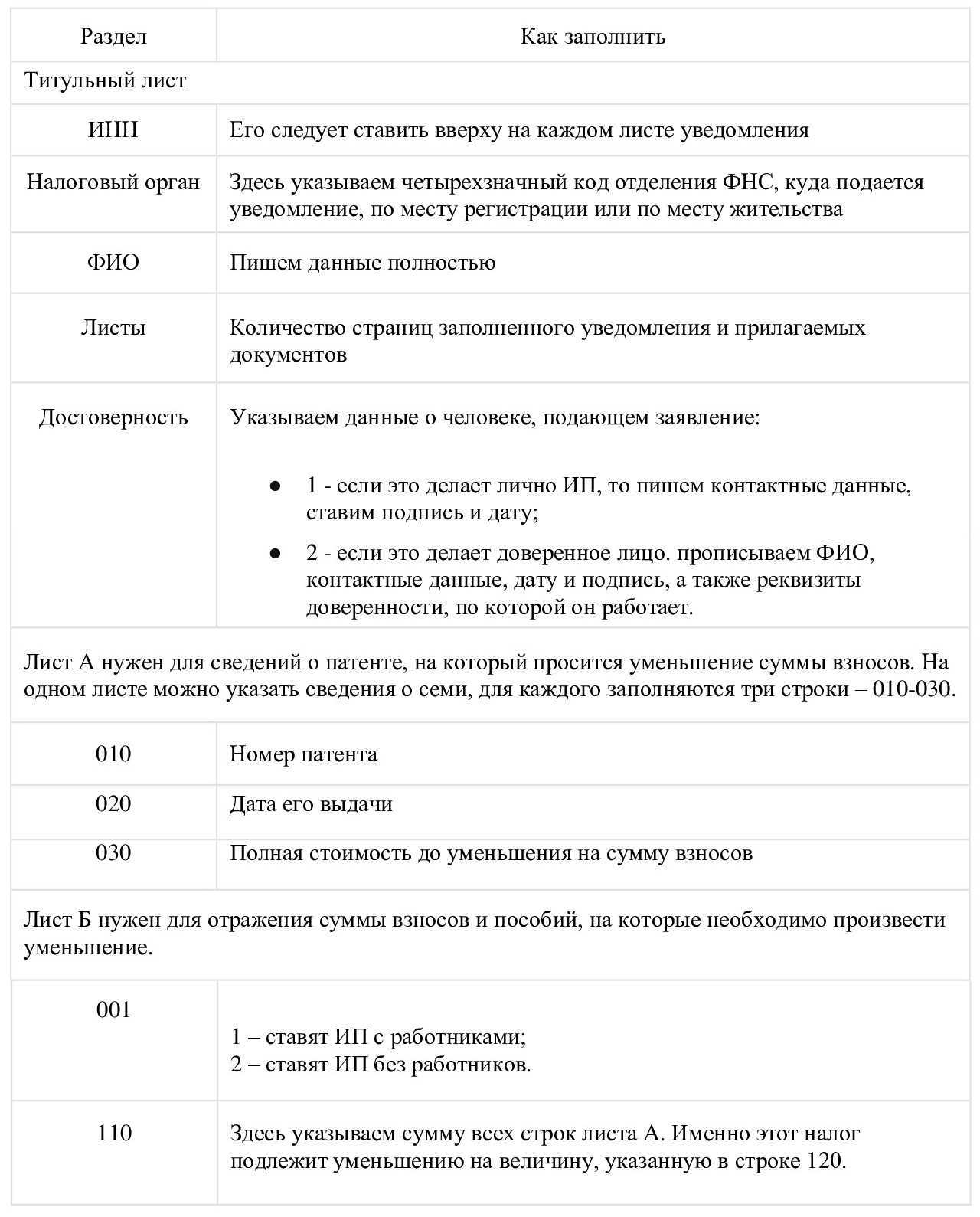

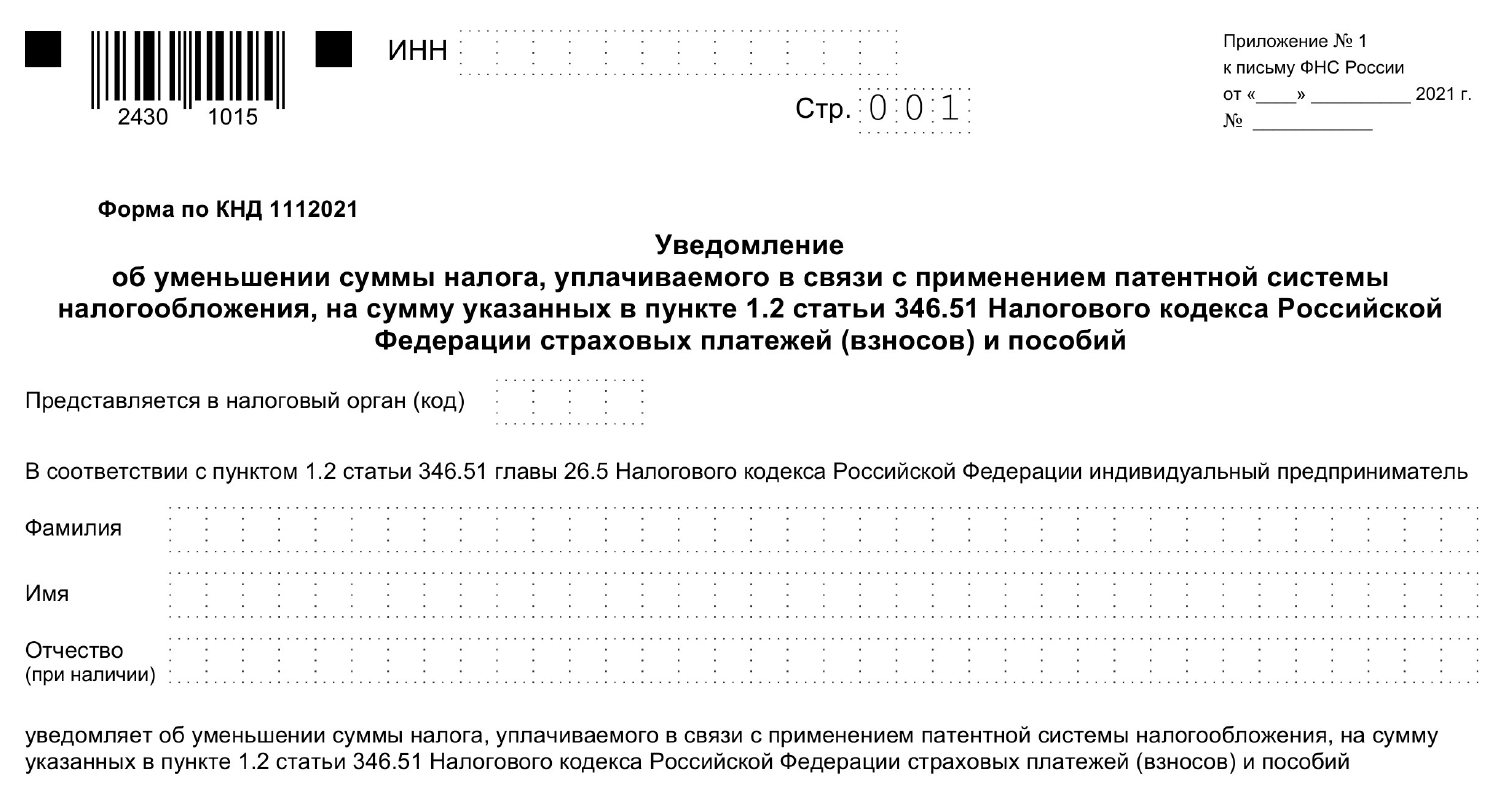

Примеры заполнения формы КНД 1112021 для ИП с сотрудниками и без

ИП без сотрудников. Приводим пример для 2021 года, но в 2022 году принцип заполнения формы не изменился, изменилась только сумма обязательных страховых взносов.

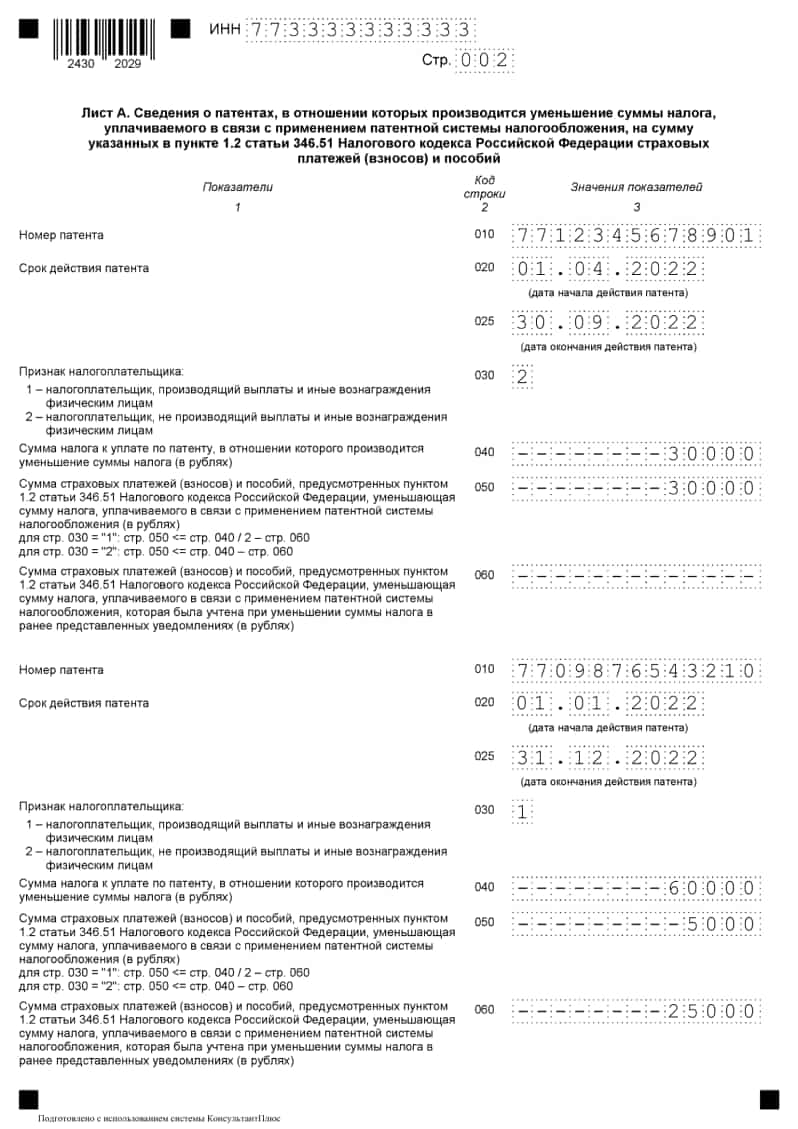

ИП Ромашкин шьет одежду. Он оформил патент с 1 апреля по 30 июня 2021 года, его стоимость 37 734 ₽. Ромашкин может уплатить эту сумму до конца срока действия патента — до 30 июня.

15 апреля ИП перечисляет страховые взносы за себя — в 2021 году это было 40 874 ₽. После этого сразу подает уведомление на налоговый вычет.

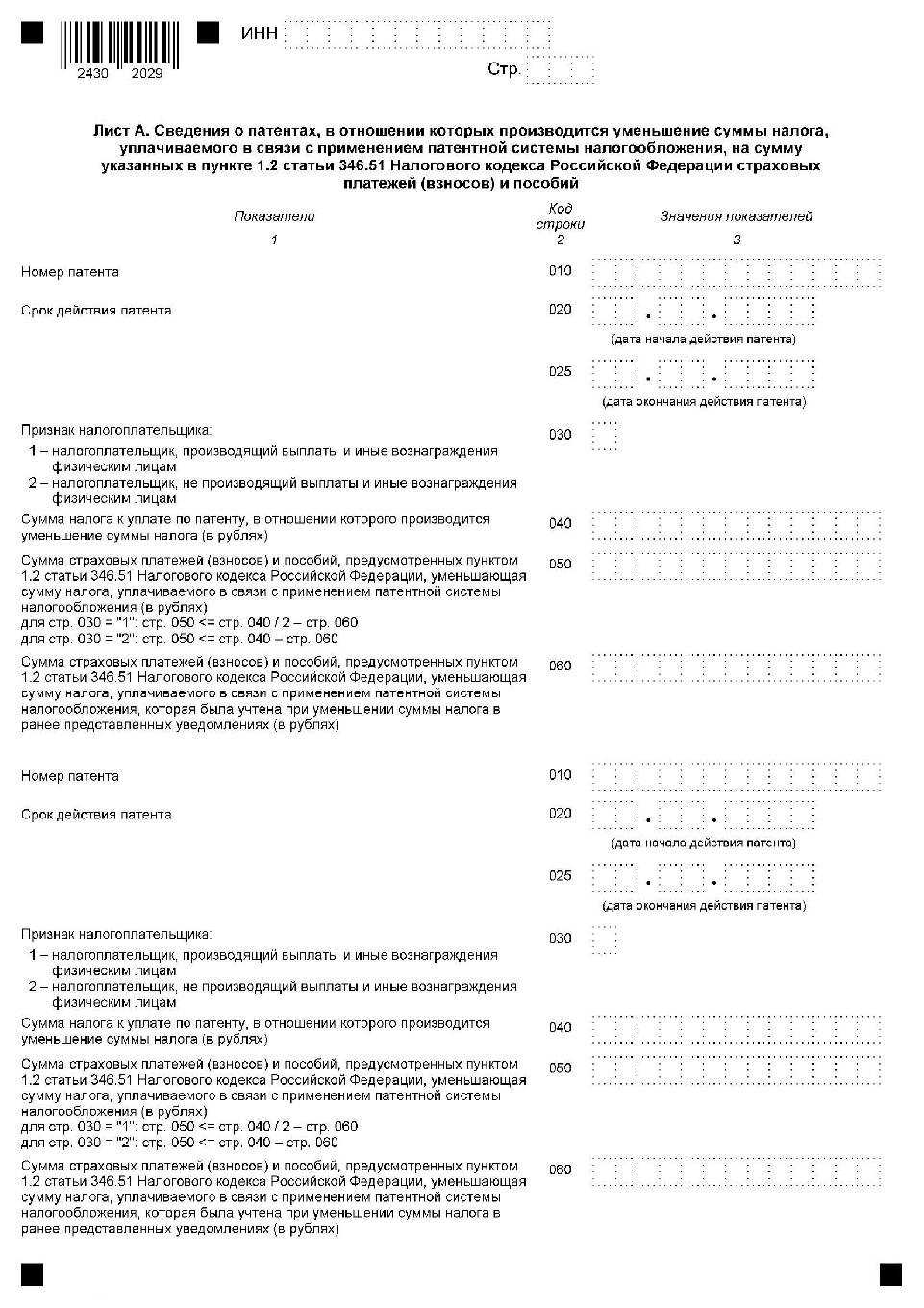

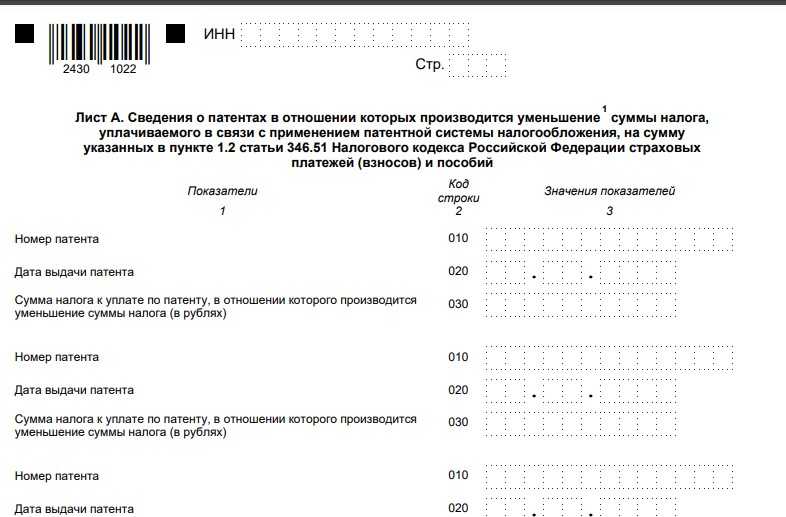

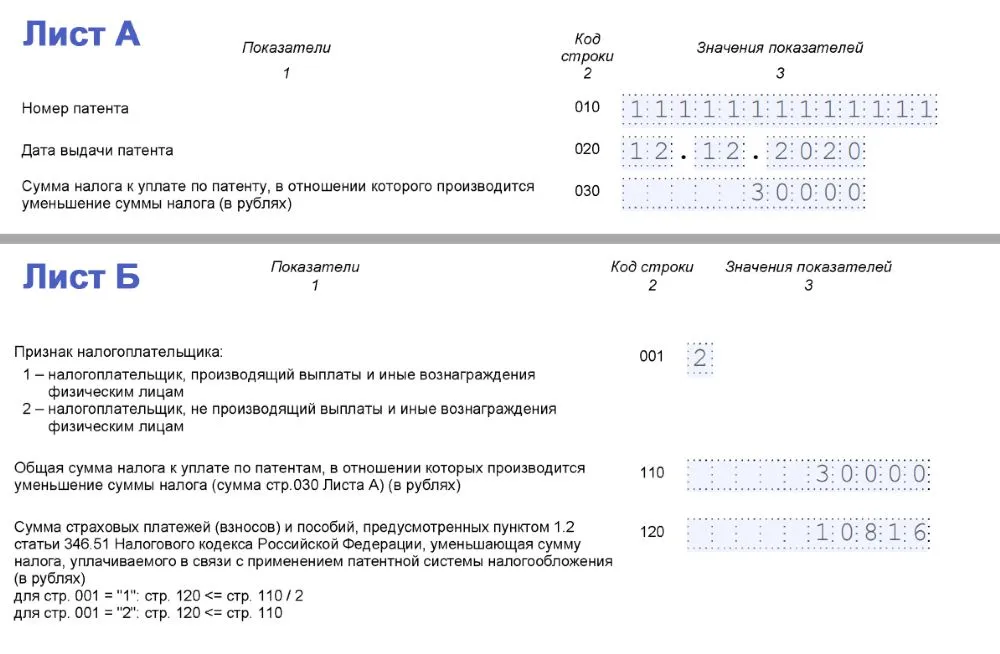

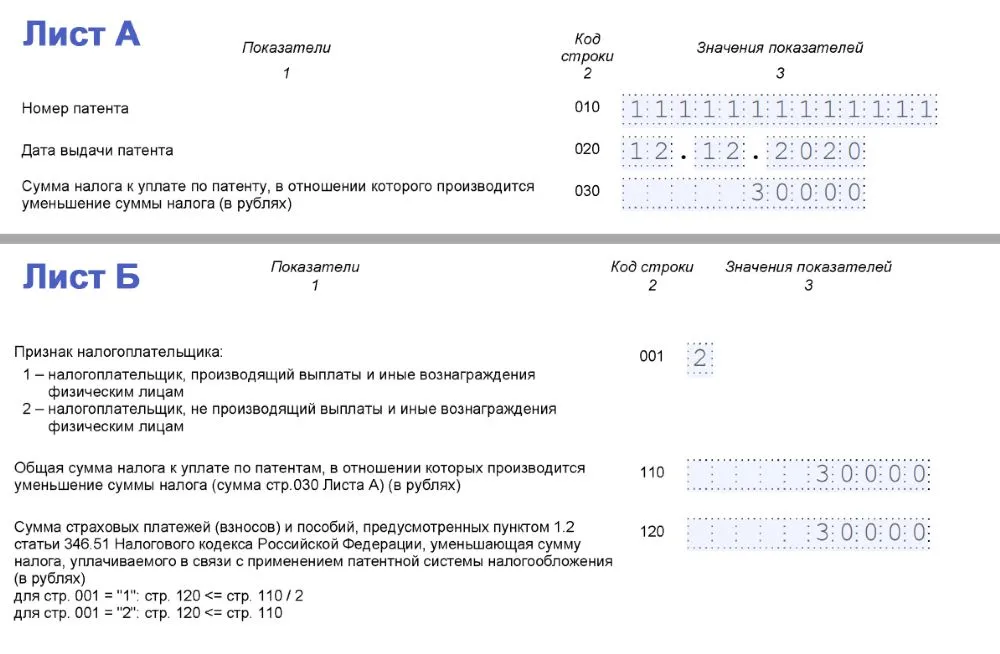

На листе А предприниматель укажет:

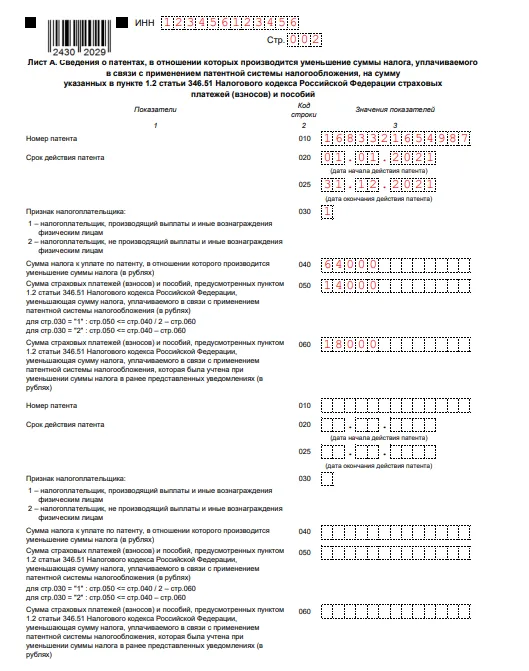

- в строке 020 — 01.04.2021;

- в строке 025 — 30.06.2021;

- в строке 030 — 2;

- в строке 040 — 37 743 ₽;

- в строке 050 — 37 743 ₽, потому что взносы больше патента, значит к вычету — только сумма патента.

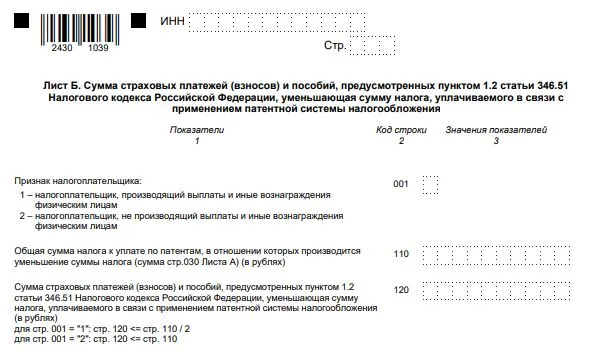

- В строке 110 — страховые взносы за себя — 40 874 ₽.

- В строке 120 — общую сумму взносов, которую Ромашкин вычитает из патентов — 37 743 ₽. Он заполняет уведомление только по одному патенту, поэтому просто переносит сумму из строки 050 листа патентов несколько — нужно сложить строки 050 из листа А.

- В строке 130 — общую сумму взносов, которую Ромашкин уже вычитал из патента. ИП эту строку не заполняет, потому что пользуется вычетом впервые.

- В строке 140 — остаток взносов, оставшихся после уменьшения налога. Он считается так: 110 − (120 + 130). Ромашкин укажет 40 874 − 37 734 = 3140 ₽.

Остаток 3140 ₽ Ромашкин сможет учесть при покупке следующего патента в этом году. Для этого после подачи заявки на патент ему нужно будет снова заполнить и подать уведомление КНД 1112021.

Теперь Ромашкин не должен платить за патент, так как его стоимость полностью покрылась за счет взносов. Получается, что в апреле Ромашкин уплатил 40 874 ₽ взносов и больше ничего не должен.

ИП с сотрудниками. ИП Потапенко занимается грузоперевозками. Годовой патент для него стоит 109 000 ₽. У предпринимателя есть один сотрудник. Предприниматель платит страховые взносы за себя и сотрудника на общую сумму 115 000 ₽ в год.

Перечисленные взносы за себя и сотрудников полностью перекрывают стоимость патента ИП Потапенко. Но предприниматели с работниками могут уменьшить стоимость патента не более чем на 50%, поэтому в уведомлении надо будет указать такие суммы.

- в строке 020 — 01.01.2021;

- в строке 025 — 31.12.2021;

- в строке 030 — 1;

- в строке 040 — 109 000 ₽;

- в строке 050 — 109 000 ₽ × 50% = 54 500 ₽.

Сумму для строки 050 рассчитали так: 54 500 ₽ — половина стоимости патента. Это максимальная сумма, которую можно принять к вычету. Взносы 115 000 ₽ больше, чем 50% от стоимости патента. Значит, к вычету нужно принять 54 500 ₽.

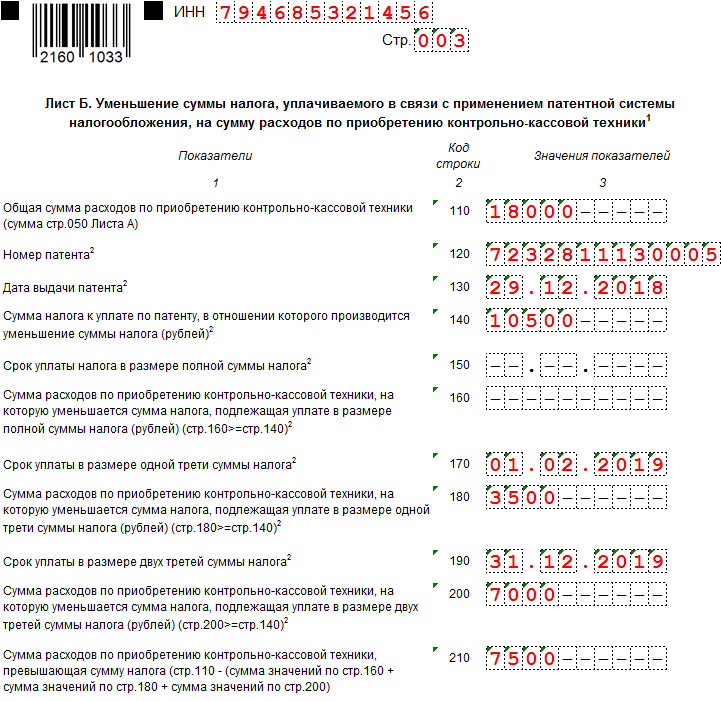

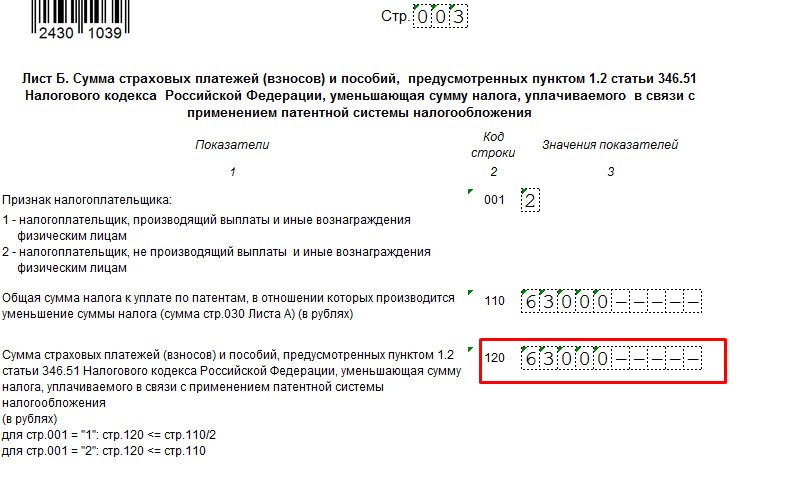

Лист Б ИП Потапенко заполнит так:

- В строке 110 Потапенко указывает страховые взносы за себя и за сотрудников — 115 000 ₽.

- В строке 120 — сумму вычета: 109 000 ₽ × 50% = 54 500 ₽.

- В строке 130 — общую сумму взносов, которую Потапенко уже вычитал из патента. Потапенко эту строку не заполняет.

- В строке 140 — остаток взносов, оставшихся после уменьшения налога. Это «строка 110 − строка 120 − строка 130». Потапенко укажет 115 000 − 54 500 = 60 500 ₽.

Патент — это УСН

…УСН! Действительно, методика работы со страховыми взносами удивительно похожа на Упрощенную систему налогообложения. А давайте вспомним, как изначально называлась патентная система? Упрощенная система налогообложения на основе патента. Правила работы по патенту были описаны в главе про УСН. И только потом из патента сделали самостоятельный спецрежим, который все больше и больше подгоняли под ЕНВД.

Получается, патент изначально был особым видом УСН (кстати, прочитайте пункт 10 статьи 346.25.1 НК РФ в редакции 2009 года, из патента уже тогда можно было вычитать взносы). В отдельный спецрежим его превратили позднее. И наконец, после отмены ЕНВД в него практически не глядя перенесли целые абзацы из главы про ЕНВД, добавив пункт, по которому он снова стал похож на УСН. Только нам кажется, что это чудовище Франкенштейна нужно переделывать полностью, а не латать в нем дыры?..

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2023 по 31.03.2023 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по фиксированным отчислениям за 2022 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2022 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2022 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2023 по 30.06.2023 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2022 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2023 и не должен платить за патент.

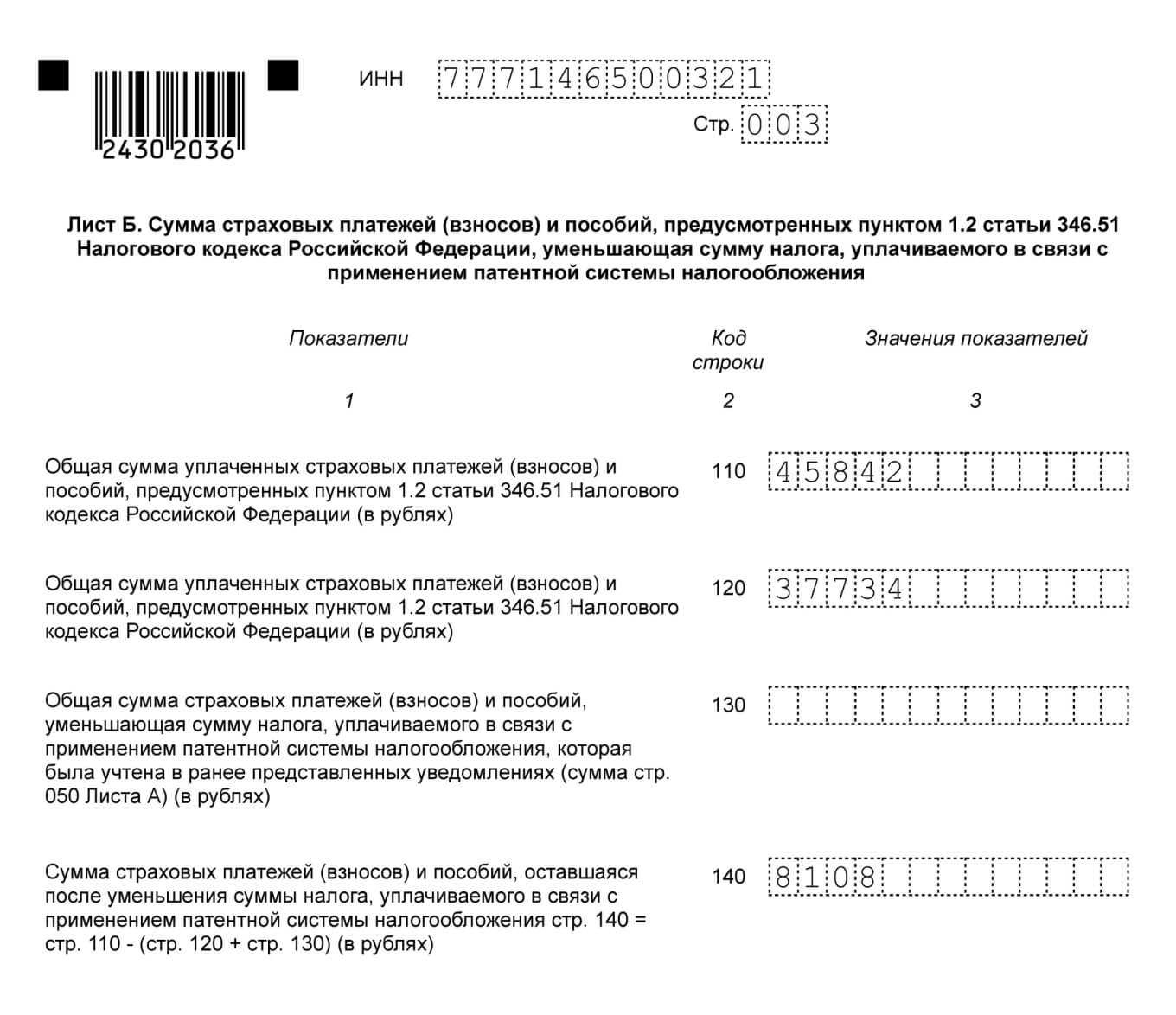

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 45 842 рубля – фиксированные страховые взносы в 2023 за себя;

- 17 032 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2022 год).

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2023-31.03.2023 стоимостью 46 000 рублей (без работников);

- 01.01.2023-30.06.2023 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2023 по 31.12.2023. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Когда подавать уведомление об уменьшении патента?

Срок подачи не установлен, но важно успеть до предстоящего платежа по патенту или до срока его завершения. У большинства предпринимателей, оформивших патент на весь 2021 год, первый платеж наступит уже в начале апреля

Поэтому стоит заранее оплатить взносы и отправить уведомление, так как на его рассмотрение по закону у налоговой есть 20 дней.

Нужна помощь с заполнением уведомления об уменьшении патента?

Заполните заявку — мы перезвоним и расскажем, как сэкономить на патентных платежах.

Стоимость услуги по заполнению заявления — 500 рублей, удаленно.

Начиная с 2021 года предприниматели могут уменьшить стоимость патента на страховые взносы, которые фактически уплачены в период его действия.

Если у ИП нет сотрудников, то он может уменьшить оплату за патент без ограничений, вплоть до нуля. ИП с работниками имеет право вычесть не более половины стоимости патента. Неиспользованную сумму взносов, превышающую указанные лимиты, можно перенести и уменьшить оплату следующих патентов, но только в течение календарного года.

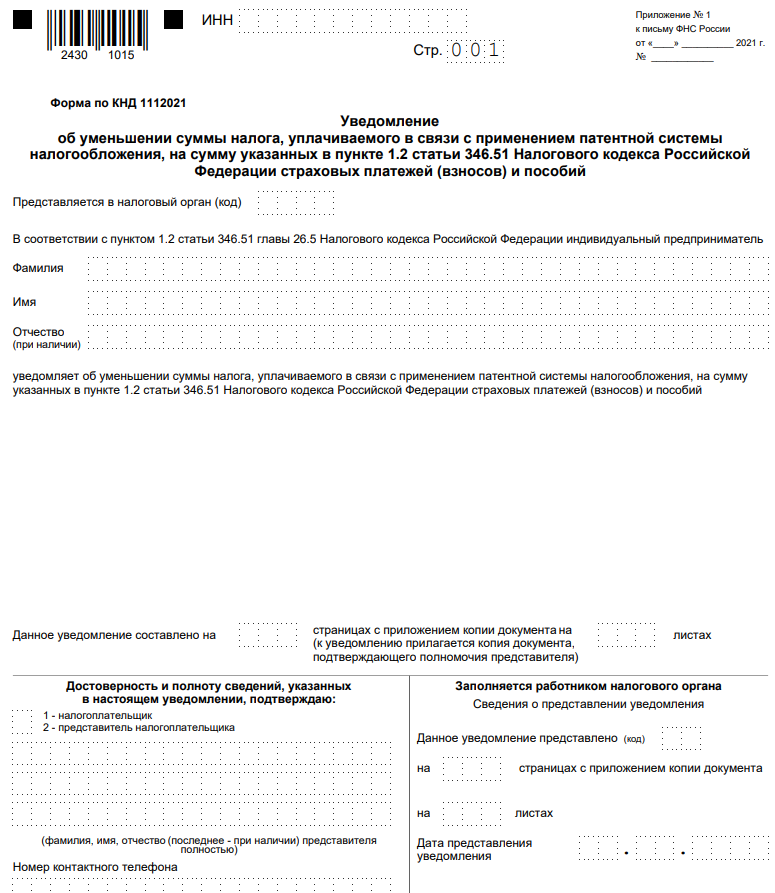

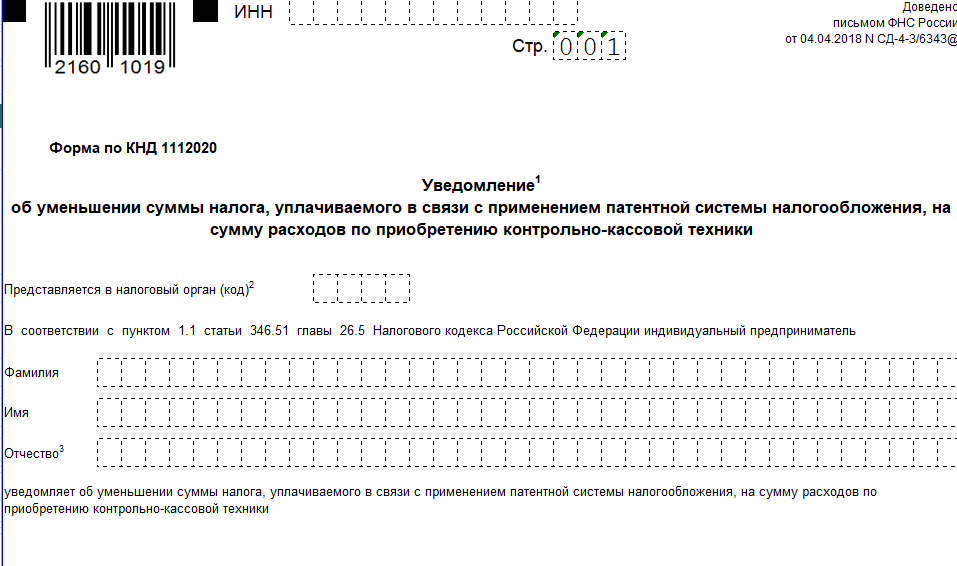

Для применения вычета необходимо подать в свою налоговую инспекцию специальное уведомление по форме, разработанной ФНС.

Если патент уже был оплачен, то после проверки налоговиками уведомления на вычет предприниматель может зачесть переплату в счет стоимости будущих патентов или вернуть ее на расчетный счет.

Что изменилось в уменьшении патента на взносы с 2023 года

До 2023 года вы могли уменьшить стоимость патента только на сумму тех взносов, которые были уплачены в период действия патента.

С 2023 года патент можно уменьшить на сумму всех взносов, которые были уплачены в календарном году его действия — даже если патент был выдан менее, чем на 12 месяцев. Законодательное обоснование: новая редакция п. 1.2 статьи 346.51 НК РФ (изменения внесены после вступления в силу ФЗ № 565 от 28 декабря 2022 г.).

Более того — уменьшить патент можно и на те взносы, которые вы внесли в 2023 году за 2022 и предыдущие годы.

Еще одно важное изменение, действующее только в 2023 году, касается дополнительного взноса 1%, который уплачивается с доходов свыше 300 000 рублей. Согласно правилам, такой взнос предприниматель должен оплатить до 1 июля следующего года

Поэтому в теории его нельзя учесть для уменьшения патента за текущий год.

Однако согласно письму ФНС от 25.08.2023 № СД‑4‑3/10872@ в 2023 году действует исключение: дополнительный взнос 1% можно учесть при уменьшении патента за текущий год.

Таким образом, в 2023 году для уменьшения патента предприниматель может учесть:

- страховые взносы, уплаченные в текущем году за сотрудников, занятых в патентной деятельности;

- личные взносы, которые уплачены в год действия патента (даже если на момент оплаты патент еще не был оформлен);

- фиксированные взносы за 2022 и предыдущие годы, если они были оплачены в 2023 году;

- дополнительные взносы 1% за 2022 год, оплаченные в 2023году (если их не учитывали ранее), и допвзносы 1% за 2023 год (но их при желании можно перенести на 2024 год).

Какой патент уменьшают взносы за сотрудника?

Допустим, предприниматель получил два патента на весь год. Один стоит 200 тысяч и по нему трудится один человек, взносы с зарплаты которого за целый год составили 20 тысяч, а второй патент стоит 10 тысяч, но по нему трудится пять человек и взносы с их зарплаты составили 100 тысяч. Вопрос — сколько предпринимателю заплатить налогов?

Первый патент. Его стоимость 200 тысяч рублей. Т.к. у предпринимателя есть наемные сотрудники, то он уменьшить этот патент может не более чем на 100 тысяч. Взносов за сотрудника, работающего по этому патенту, было заплачено на 20 тысяч. Получается, уменьшить патент мы можем только на 20 тысяч. Итого к уплате получается 180 тысяч.

Второй патент. Его стоимость 20 тысяч. Уменьшить его можно только на 10 тысяч (т.к. у ИП есть сотрудники). Взносов за сотрудников, работающих по этому патенту, было заплачено на 100 тысяч рублей. Но принять к вычету мы можем только 10. Итого налог к уплате по этому патенту 10 тысяч рублей. И остается еще 90 тысяч «неиспользованных» взносов.

А теперь, мы заглядываем в налоговый кодекс и видим занятный пункт:

Получается, эти 90 тысяч, которые у нас остались на втором патенте, мы можем легко «перебросить» на первый. И получается, что к тем 20 тысячам, которые мы совершенно точно можем вычесть из первого патента, добавляется еще 90 тысяч от сотрудников на втором патенте. И из 200 тысяч мы можем вычесть уже 110 тысяч, с учетом ограничения в 50% итоговая сумма налога к уплате будет 100 тысяч.

На самом деле, «волшебная норма», которую мы применили в нашем примере нужна немного не для этого, просто доказать свою позицию с помощью нее было гораздо легче. Мы считаем, что и без этой нормы при расчете налога по патенту можно собирать все взносы в кучу, а не распределять их по патентам. Но это уже совсем другая история.

На какие расходы можно снизить налог

Одним из минусов патентной системы ранее считалось то, что предприниматели не могли вычесть из налога расходы на страховые взносы. При этом такая возможность была на всех других льготных режимах. Но после отмены ЕНВД предприниматели стали массово применять патентную систему, а чтобы переход не был слишком болезненным, законодатели решили смягчить правила ПСН.

Среди прочих послаблений, в статье 346.51 НК РФ появился пункт 1.2, который разрешил снижать стоимость патента на такие расходы:

- на страховые взносы, которые ИП платит за себя и своих работников;

- на оплату больничных пособий (первые три дня болезни);

- на отчисления по договорам добровольного страхования работников на случай нетрудоспособности.

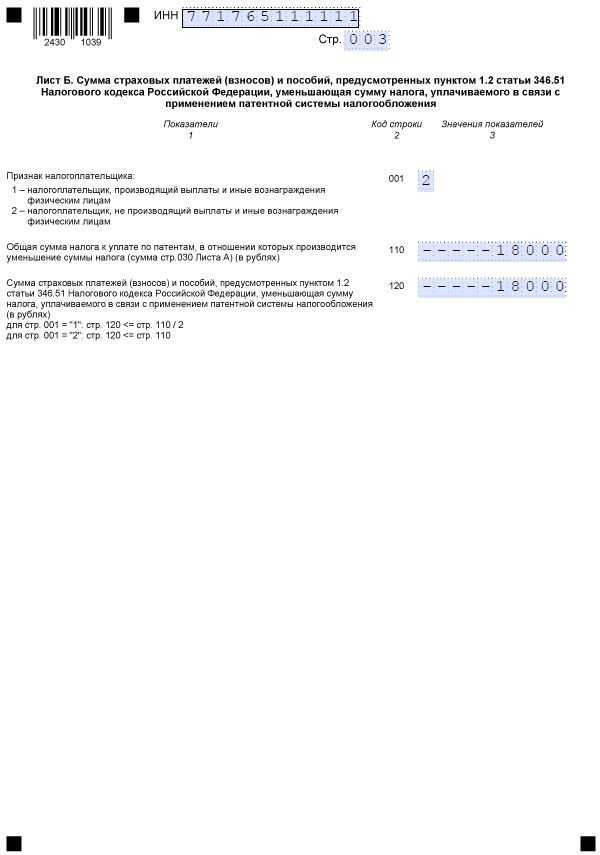

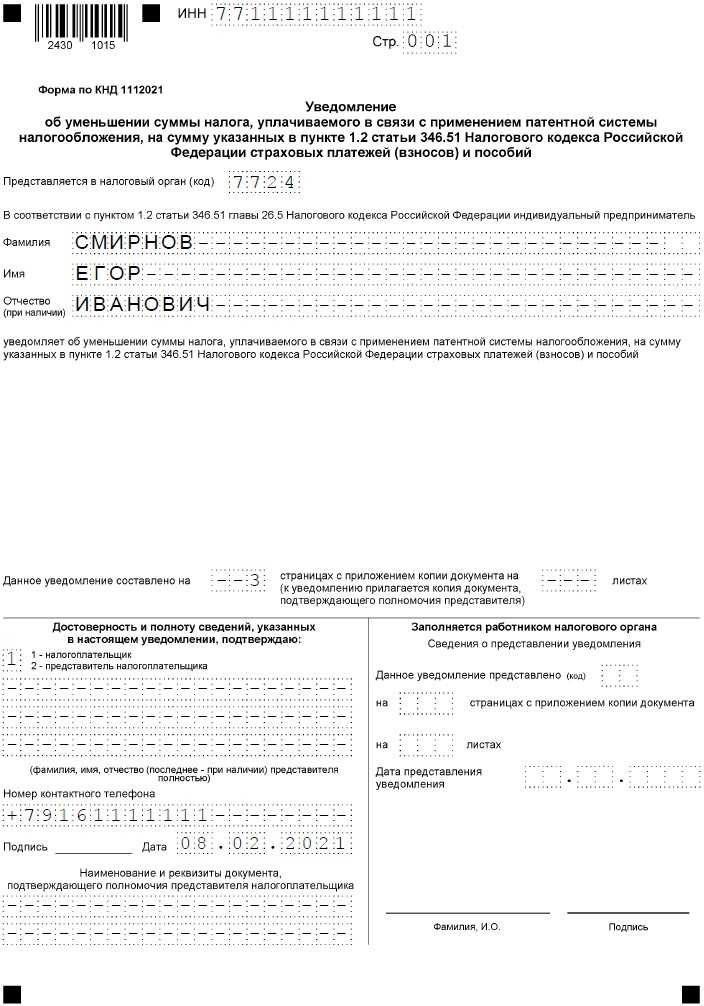

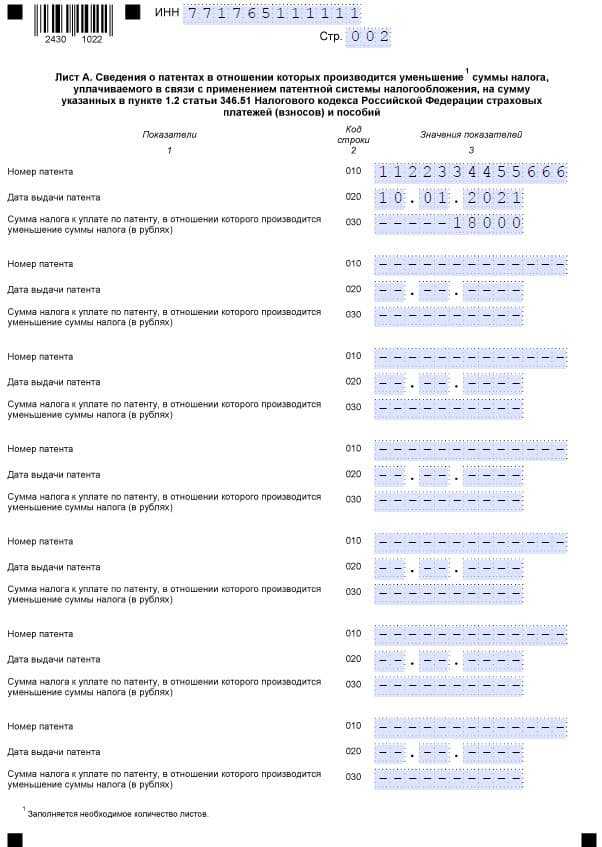

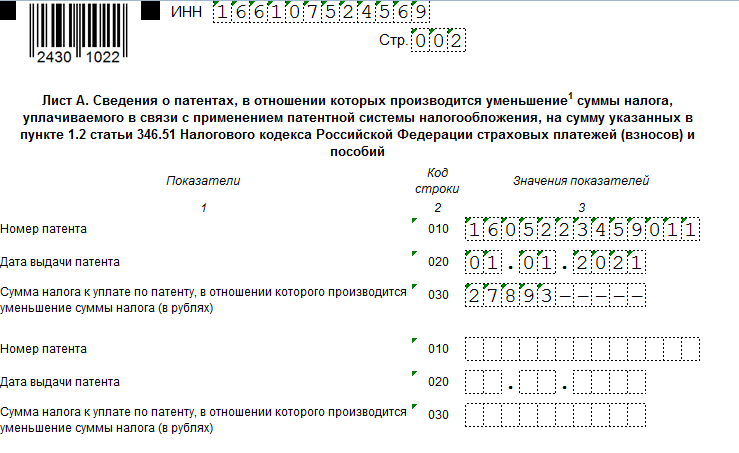

Пример заполнения

Какой патент уменьшают взносы за сотрудника?

Допустим, предприниматель получил два патента на весь год. Один стоит 200 тысяч и по нему трудится один человек, взносы с зарплаты которого за целый год составили 20 тысяч, а второй патент стоит 10 тысяч, но по нему трудится пять человек и взносы с их зарплаты составили 100 тысяч. Вопрос — сколько предпринимателю заплатить налогов?

Т.к. наша задача сформулировать максимально безопасную для предпринимателя позицию по всем спорным вопросам, то давайте для ответа на этот вопрос выберем самый невыгодный вариант и рассчитаем налог по каждому патенту принимая к вычету только те взносы, которые были заплачены за сотрудников, работающих по этому патенту.

Первый патент. Его стоимость 200 тысяч рублей. Т.к. у предпринимателя есть наемные сотрудники, то он уменьшить этот патент может не более чем на 100 тысяч. Взносов за сотрудника, работающего по этому патенту, было заплачено на 20 тысяч. Получается, уменьшить патент мы можем только на 20 тысяч. Итого к уплате получается 180 тысяч.

Второй патент. Его стоимость 20 тысяч. Уменьшить его можно только на 10 тысяч (т.к. у ИП есть сотрудники). Взносов за сотрудников, работающих по этому патенту, было заплачено на 100 тысяч рублей. Но принять к вычету мы можем только 10. Итого налог к уплате по этому патенту 10 тысяч рублей. И остается еще 90 тысяч «неиспользованных» взносов.

А теперь, мы заглядываем в налоговый кодекс и видим занятный пункт:

Получается, эти 90 тысяч, которые у нас остались на втором патенте, мы можем легко «перебросить» на первый. И получается, что к тем 20 тысячам, которые мы совершенно точно можем вычесть из первого патента, добавляется еще 90 тысяч от сотрудников на втором патенте. И из 200 тысяч мы можем вычесть уже 110 тысяч, с учетом ограничения в 50% итоговая сумма налога к уплате будет 100 тысяч.

На самом деле, «волшебная норма», которую мы применили в нашем примере нужна немного не для этого, просто доказать свою позицию с помощью нее было гораздо легче. Мы считаем, что и без этой нормы при расчете налога по патенту можно собирать все взносы в кучу, а не распределять их по патентам. Но это уже совсем другая история.

Как ИП будут уплачивать взносы в 2023 году

С 1 января 2023 года налоги и страховые взносы нужно будет уплачивать единым платежом на счёт в Федеральном казначействе. Распределять их по КБК будут сотрудники налоговой.

ИП без работников будет перечислять взносы как и раньше: сумма взносов «за себя» не изменилась и составляет 45 842 рубля, осталось прежним и правило уплаты дополнительных взносов в размере 1% с доходов выше 300 000 рублей.

Сроки уплаты тоже взносов не изменились:

- не позднее 31 декабря — для взносов на пенсионное и медицинское страхование;

- не позднее 1 июля следующего года — для взносов на пенсионное страхование с дохода свыше 300 000 рублей.

Если у ИП есть работники, то он платит страховые взносы за работников. В этом случае изменений в 2023 году будет больше.

Будет установлен единый тариф страховых взносов с выплат работникам:

- 30% — для взносов, исчисляемых в пределах установленной единой предельной величины базы для исчисления страховых взносов;

- 15,1% — для взносов, исчисляемых свыше установленной единой предельной величины базы.

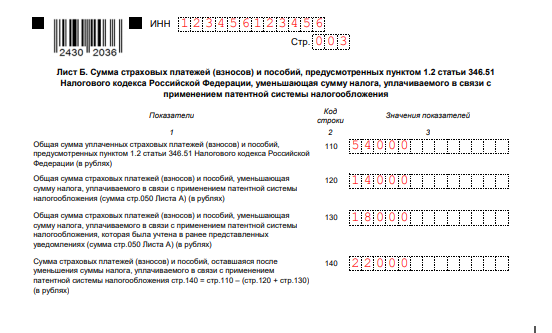

Как подать несколько Уведомлений в течение года?

Может возникнуть ситуация, когда необходимо подать несколько уведомлений. Например, вы купили патент на весь год за 30 000 рублей, в первом квартале заплатили четверть своих страховых взносов (чуть больше 10 тысяч) и хотите уменьшить свой патент на этот платеж.

Вы заполняете Уведомление и подаете его в налоговую. Налоговая видит, что вы уменьшили свой патент на 10 с лишним тысяч и первую треть в начале года уже не ждёт (она перекрылась страховыми взносами). Но ФНС понимает, что до конца года вам осталось доплатить примерно 20 тысяч.

Наступает декабрь, вы платите последнюю четверть своих страховых взносов, которые теперь с избытком перекрывают стоимость патента и сталкиваетесь с вопросом — как заполнить второе уведомление на уменьшение? На втором листе указывать полную стоимость патента? Или с учетом первого уменьшения?

Т.к. на момент написания статьи не было официальных разъяснений от чиновников по спорным вопросам заполнения Уведомления, мы предлагаем придерживаться такого правила:

Каждое новое Уведомление «обнуляет» предыдущее.

Т.е. подавая второе уведомление, нужно представить, что вы делаете это первый раз и, соответственно, указывать в нем полную стоимость патента за год и все свои страховые взносы за год, которые вы используете для уменьшения.

Вот иллюстрация того, как согласно нашей теории предприниматель, купивший патент на год за 30 тысяч должен был заполнить два своих уведомления.

Первое уведомление

Первое Уведомление, уменьшающее патент на четверть взносов ИП. Подано до 1 апреля для уменьшения первого платежа по патенту (1/3 стоимости)

Второе уведомление

Второе Уведомление, уменьшающее патент полностью. Подано в конце года

Страховые взносы ИП за себя в 2021 году – кому, сколько и когда платить

Размер фиксированных взносов на ОПС и ОМС ежегодно индексируется. 15 октября 2020 года Владимир Путин подписал Федеральный закон №322-ФЗ, который утвердил размер взносов ИП «за себя» к уплате – на 2021 год их, в силу сложной ситуации в экономике, было решено сохранить в прежнем размере.

Для наглядности мы отразили информацию в таблице, представленной ниже.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Взносы на ОПС*, руб. | 32 448** | 32 448 | 34 445 | 36 723 |

| Взносы на ОМС, руб. | 8 426 | 8 426 | 8 766 | 9 119 |

| Итого, руб. | 40 874 | 40 874 | 43 211 | 45 842 |

*Размер взносов на ОПС указан из расчета, что доход предпринимателя не превышает 300 тысяч рублей в год.

**Для ИП, осуществляющих деятельность в наиболее пострадавших отраслях размер взносов на ОПС в 2020 году, составляет 20 318 рублей.

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2020 году ИП должен перечислить фиксированные взносы до 31 декабря 2020 года включительно.

Снижение страховых взносов для малого бизнеса по новому налоговому режиму 2023 года

Если предприниматель подаст заявление в ФНС и перейдет на новую схему оплаты налогов, то в дальнейшем:

- можно будет вообще не платить во внебюджетные фонды за себя;

- можно полностью освободиться от платежей в фонды за наемный персонал, но с одновременным увеличением ставки УСН (например, с 6% до 8% по УСН «Доходы).

Предприниматель может заранее просчитать, получит ли он экономию от освобождения от взносов и небольшого повышения налога. ФНС обещает открыть онлайн-сервис для расчетов на своем сайте. Если экономии нет, никто не может заставить ИП перейти на новую схему налогообложения.

Что нужно учесть при уменьшении стоимости

В каких случаях ИП освобождаются от уплаты страховых взносов

В каждом правиле есть свои исключения. П. 7 ст. 430 НК РФ предусматривает освобождение от уплаты страховых взносов, когда предприниматель:

- проходит военную службу по призыву;

- находится в отпуске по уходу за ребёнком возрастом до полутора лет;

- осуществляет уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживает с супругом — военнослужащим по контракту в местности, где осуществлять предпринимательскую деятельность не представляется возможности;

- проживает с супругом за границей по направлению от дипломатических представительств и консульских учреждений Российской Федерации;

- находится под стражей, необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован.

Льготная ипотека для инвалидов

Вычет из стоимости патента: правила

Порядок уменьшения стоимости патента следует из пункта 1.2 статьи 346.51 НК РФ, а также из пояснений ФНС, приведённых в письме от 02.06.2021 № СД-4-3/7704@. Перечислим ключевые правила:

- Принять к вычету можно взносы, фактически уплаченные в текущем году. При этом относиться они могут к иным периодам. Это могут быть, например, прошлогодние задолженности, а также отчисления в ПФР за истекший год в размере 1% сверх лимита в 300 000 рублей.

- Можно уменьшить сумму патента на взносы, уплаченные в текущем году, но до начала срока его действия.

- Можно снизить стоимость уже оплаченного в текущем году патента, причём если даже срок его действия истёк. Деньги по заявлению ИП будут возвращены или зачтены.

- Снижать стоимость одного патента можно неоднократно (по мере уплаты взносов).

- Если у ИП несколько патентов, действующих одновременно или по очереди, сумму вычета можно разделить между ними. Это актуально, если сумма взносов больше стоимости одного патента.

- Если есть работники по одному патенту, то ограничение на вычет взносов (не более 50% от стоимости) распространяется и на другие патенты, действующие в том же периоде.

Как уменьшить патент на страховые взносы

Как подать несколько Уведомлений в течение года?

Может возникнуть ситуация, когда необходимо подать несколько уведомлений. Например, вы купили патент на весь год за 30 000 рублей, в первом квартале заплатили четверть своих страховых взносов (чуть больше 10 тысяч) и хотите уменьшить свой патент на этот платеж.

Вы заполняете Уведомление и подаете его в налоговую. Налоговая видит, что вы уменьшили свой патент на 10 с лишним тысяч и первую треть в начале года уже не ждёт (она перекрылась страховыми взносами). Но ФНС понимает, что до конца года вам осталось доплатить примерно 20 тысяч.

Наступает декабрь, вы платите последнюю четверть своих страховых взносов, которые теперь с избытком перекрывают стоимость патента и сталкиваетесь с вопросом — как заполнить второе уведомление на уменьшение? На втором листе указывать полную стоимость патента? Или с учетом первого уменьшения?

Т.к. на момент написания статьи не было официальных разъяснений от чиновников по спорным вопросам заполнения Уведомления, мы предлагаем придерживаться такого правила:

Т.е. подавая второе уведомление, нужно представить, что вы делаете это первый раз и, соответственно, указывать в нем полную стоимость патента за год и все свои страховые взносы за год, которые вы используете для уменьшения.

Вот иллюстрация того, как согласно нашей теории предприниматель, купивший патент на год за 30 тысяч должен был заполнить два своих уведомления.

Первое Уведомление, уменьшающее патент на четверть взносов ИП. Подано до 1 апреля для уменьшения первого платежа по патенту (1/3 стоимости)

Второе Уведомление, уменьшающее патент полностью. Подано в конце года

Как действовать

Так что с учетом информации, имеющейся на данный момент, порядок действий такой:

- заранее до соответствующей порции патента платим нужную сумму в счет взносов. Платим:

- или на ЕНС, и тогда обязательно надо подать заявление о том, что на ЕНС пришли именно взносы. Иначе налоговики не будут знать, что это за платеж. Образец платежки можно найти в письме ФНС или на промостранице. Форма заявления, равно и где ее искать, нам не известна;

- или – второй вариант – платим взносы по реквизитам, почти как раньше, по КБК взносов, указывая эти реквизиты в платежке. Эта возможность предусмотрена только на 2023 год. Не далее как сегодня ФНС разрешила это делать даже вопреки норме закона (подробнее). Также напомним, что ИП теперь платят взносы в совокупном фиксированном размере, а не как раньше – отдельно в ПФ и отдельно на ОМС. Это сделано в связи с объединением ПФ и ФСС. Соответственно, оформляя платежку (если без заявления) надо учесть, что КБК для взносов будет общий: 18210202000011000160. Проверить это, а также найти другие свежие КБК можно в письме ФНС или на промостранице. Там же есть образец и для такой платежки. Кроме того, все платежи теперь идут на Тульское казначейство. Так что платить по тем же реквизитам, что и в прошлом году, нельзя;

- подаем уведомление об уменьшении налога по ПСН на взносы. Лучше это сделать за 20 рабочих дней до срока уплаты патента. Именно столько, как считают налоговики, отведено им на рассмотрение этой бумаги. Кто подавал позже, в прошлые годы сталкивались с недоимкой. Как и на что таковая повлияет в нынешних условиях – неизвестно. Так что лучше не рисковать;

- или перестраховываемся и подаем оба уведомления: названное и об исчисленных суммах. Второе подается не позднее, чем за 5 рабочих дней до уплаты налога по ПСН. Особенно есть смысл перестраховаться, если заплатили взносы и подали уведомление об уменьшении патента менее, чем за 20 рабочих дней до срока уплаты патента. Как ни крути, а в этот срок сформируется обязанность на ЕНС. А ведь нужно, чтобы она возникла не в изначальной сумме, вписанной в патент, а в сумме, уменьшенной на взносы. Уведомление об исчисленных суммах налоговики, скорее всего, учтут раньше, чем уведомление об уменьшении патента, даже если обе эти «бумаги» подать одновременно;

- уведомление об исчисленных суммах точно не нужно, если совпали два обстоятельства: патент за счет взносов уменьшается до нуля (не будет платежа, который надо идентифицировать как платеж за патент), и если уведомление об уменьшении подано более чем за 20 рабочих дней (налоговики успеют его рассмотреть и обнулить налоговую обязанность по патенту, учитываемую на ЕНС);

- платим остаток нужной порции патента в срок, указанный в патенте. Платим, опять же, или на ЕНС, или на реквизиты патента, включив их в платежку. Во втором случае можно, скорее всего, не подавать уведомление об исчисленных суммах – платежка сыграет роль такого уведомления. Особенно, если успели вовремя (за 20 рабочих дней) подать уведомление об уменьшении патента на взносы.

Сколько можно вычесть из стоимости патента

Доля максимального вычета зависит от того, привлекает ли ИП наёмный труд:

- Если работники есть, то уменьшить стоимость патента на сумму страховых взносов можно максимум на 50%. При этом в вычет включаются отчисления, перечисленные как за себя, так и за персонал.

- Если ИП работает без сотрудников, то он учитывает взносы на собственное страхование и может за их счёт уменьшить стоимость патента до 100%, то есть иногда нуля. Это значит, что ему вовсе не придётся оплачивать патент, если его стоимость меньше суммы перечисленных взносов.

А что, если у ИП сначала не было работников, а потом он их нанял или наоборот? Тут всё просто. Стоимость патентов, которые действовали в период без сотрудников, можно уменьшить до нуля. Это актуально для тех, кто покупает патенты по месяцам или кварталам. Допустим, ИП без работников купил патент на I квартал – стоимость он может уменьшить на 100%. Затем он купил патент на II квартал и нанял сотрудника. Теперь уменьшить стоимость патента на страховые отчисления он вправе только на 50%. Похожая ситуация рассмотрена в одном из примеров, приведённых ниже.

Итог

В принципе, все, что мы хотели сказать, мы сказали. Осталось только повторить, что многие наши утверждения, озвученные в этой статье, нельзя назвать совершенно однозначными. Нам они кажутся логичными и безопасными для применения, но может оказаться, что по каким-то нашим тезисам (например, о том, что если у предпринимателя есть хоть один патент, по которому он привлекает сотрудников, то ограничение на уменьшение в 50% действует по всем патентам) налоговая выскажется иначе, но пока этих разъяснений нет, можно использовать наши толкования. Давайте их повторим.

Для уменьшения патента, необходимо подать соответствующее Уведомление в налоговую. Если патенты куплены в разных налоговых, то в каждую нужно подать отдельное уведомление по патентам, которые получены в этой налоговой.

Уведомления можно подавать в любое время и в любом количестве. Но помните, что каждое новое уведомление обнуляет предыдущее.

С помощью уведомления можно уменьшить патент только на те взносы, которые фактически уплачены. Проще говоря, вы не можете подать уведомление на уменьшение патента, а взносы заплатить потом. Как говорится, утром деньги, а вечером стулья.

Если предприниматель осуществляет выплаты физлицам, например, по трудовому договору или по договору ГПХ, то он может уменьшить налог только в половину

При этом не важно, сколько у него патентов, если хотя бы по одному есть сотрудники — весь налог уменьшается только в половину.

При заполнении уведомления об уменьшении стоимости патентов необходимо указать реквизиты всех своих патентов, свой статус, говоря иначе, имеются ли у вас сотрудники, а так же сумму налога по всем патентам и уплаченные на текущий момент страховые взносов.

К уменьшению можно принимать все страховые взносы, заплаченные в период действия хоть какого-то патента.