Когда выгодно совмещать УСН и ПСН

Патент часто выгоднее, чем УСН, т.к. на ПСН налог считают не от фактического, а от потенциального дохода, который устанавливают местные власти. С тех пор, как на ПСН разрешили по аналогии с УСН 6% вычитать страховые взносы, режим стал еще выгоднее. К тому же на патенте не надо сдавать декларацию, а для некоторых видов деятельности не нужна онлайн-касса.

Но бывает, что патентная система доступна не для всех видов деятельности, которые ведет предприниматель, и их ведут на УСН. В некоторых случаях, даже если патент доступен, УСН оказывается выгоднее, потому что фактический доход ниже потенциального, на основе которого считают стоимость патента.

Бывает, что ИП ведет деятельность в нескольких регионах, и в одном ввели ПСН для его вида деятельности, а в другом — нет. Тогда ИП может в одном регионе работать по патенту, а в другом на УСН.

На ПСН нельзя продавать в розницу товары, которые подлежат обязательной маркировке: лекарства, обувь и меховую одежду. Если ИП торгует этими и другими видами товаров, он может продавать маркированные товары на УСН, а остальные — по патенту.

Как оплачивать налоги по патентам

Понятие патента и его роль для ИП

Патент имеет следующую роль для ИП:

- Защита инноваций: Получение патента обеспечивает законодательную защиту интеллектуальной собственности. Патент предоставляет ИП эксклюзивное право на использование и коммерциализацию своего изобретения или модели.

- Приоритет и конкурентное преимущество: Патент дает ИП монопольное право на использование изобретения или модели в течение определенного периода времени. Это позволяет ИП захватить рыночную долю и создать конкурентное преимущество перед другими предприятиями.

- Привлечение инвестиций и партнеров: Патент является юридическим доказательством оригинальности и инновационности продукта или услуги ИП. Это важный аргумент при привлечении инвестиций и поиске партнеров для развития бизнеса.

- Защита от конкуренции: Патент предотвращает других предпринимателей от копирования, использования или продажи изобретения или модели ИП без его согласия. Это сохраняет уникальность и ценность продукта или услуги.

Важно отметить, что на патент могут претендовать только изобретения и модели, которые являются новыми, имеют промышленное применение и отвечают определенным критериям патентоспособности. ИП должен провести исследование рынка и литературы, чтобы убедиться в новизне своего изобретения перед подачей заявки на патент

Получение патента – это сложный и многоэтапный процесс, который требует тщательного анализа и предоставления необходимой документации. Однако, помимо означенных преимуществ, патент открывает перед ИП широкие возможности для защиты и монетизации интеллектуальной собственности, что является ключевым фактором в успехе бизнеса.

Установка кассового аппарата

Изменения в 2024 году в патентах для ИП

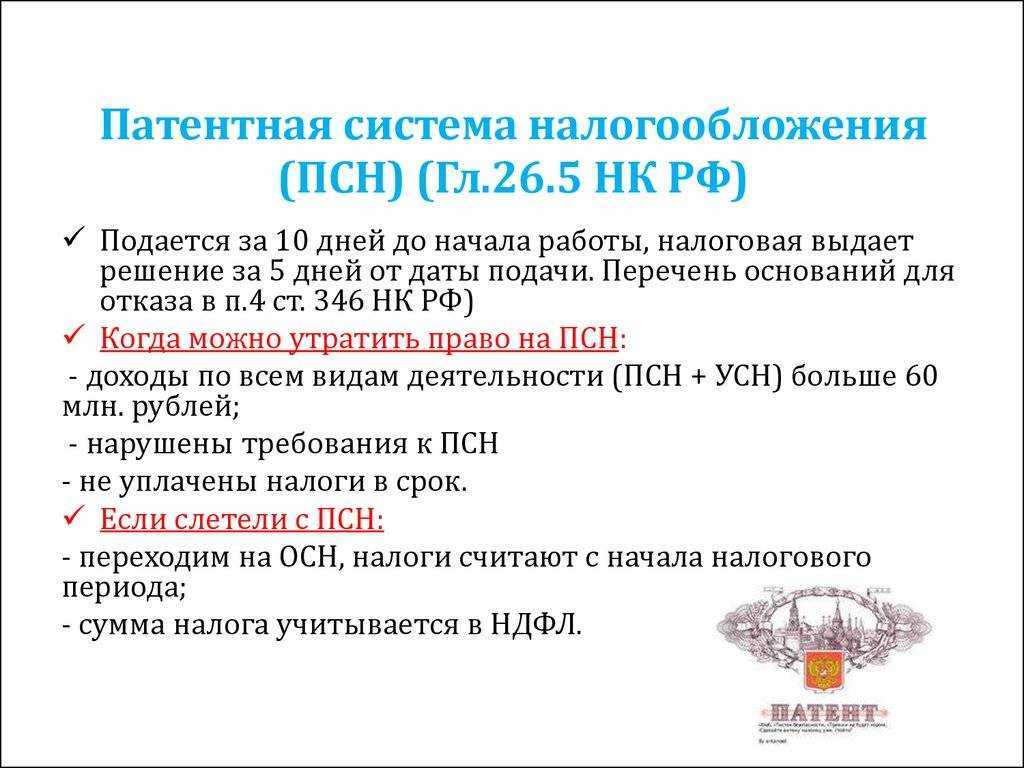

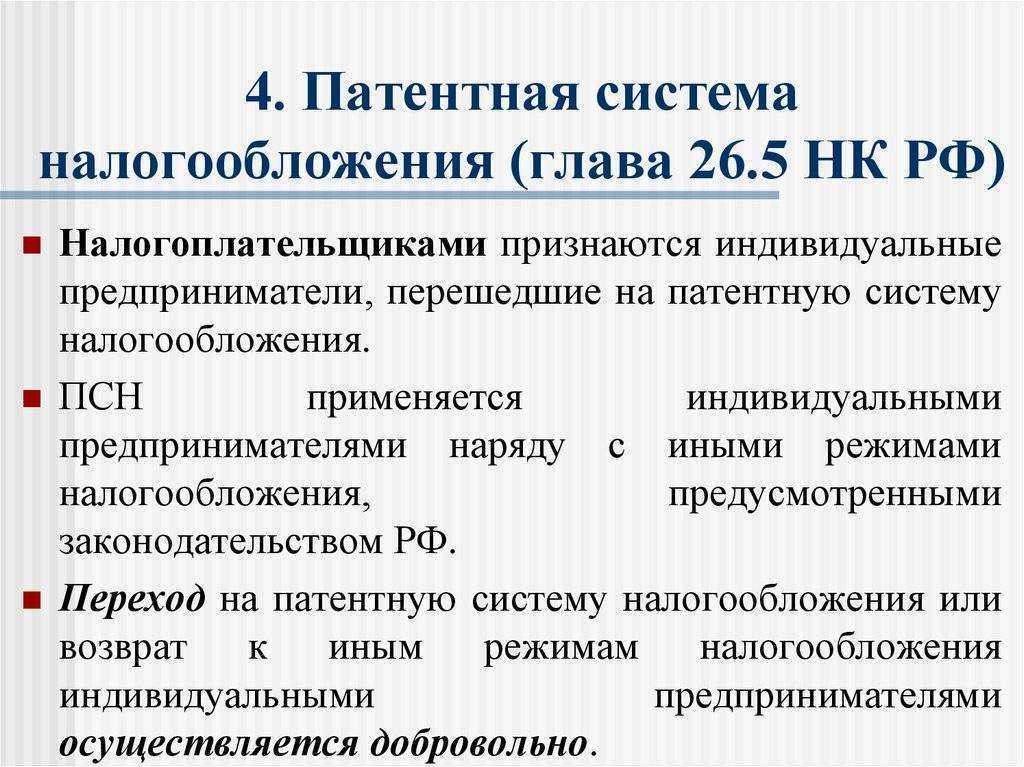

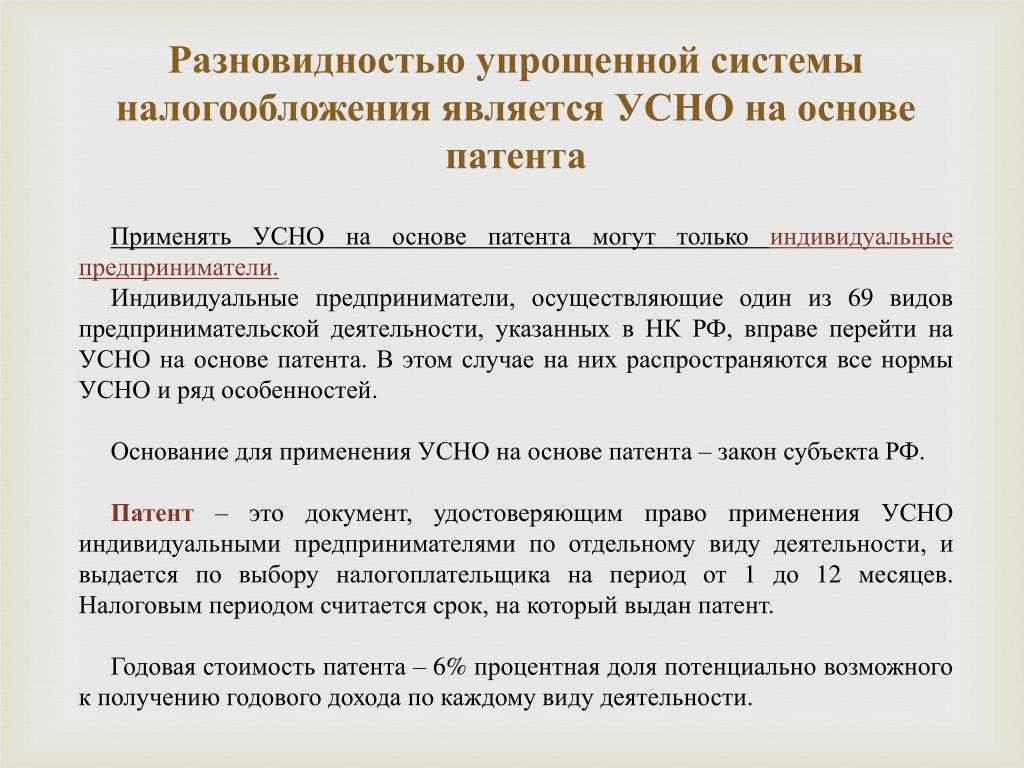

Патентная система налогообложения

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

| Отличия | ЕНВД | ПСН |

|---|---|---|

| Лимит по доходам | Нет ограничений | 60 млн руб. в год |

| Учёт доходов | Не нужно вести | Нужно вести учёт в специальной Книге учёта доходов.Её не нужно никуда сдавать, но по запросу налоговой предоставить придётся.Вести учёт доходов нужно для того, чтобы налоговая в любой момент смогла проверить, соблюдаете ли вы лимиты |

| Декларация | Нужно сдавать каждый квартал | Декларация не предусмотрена |

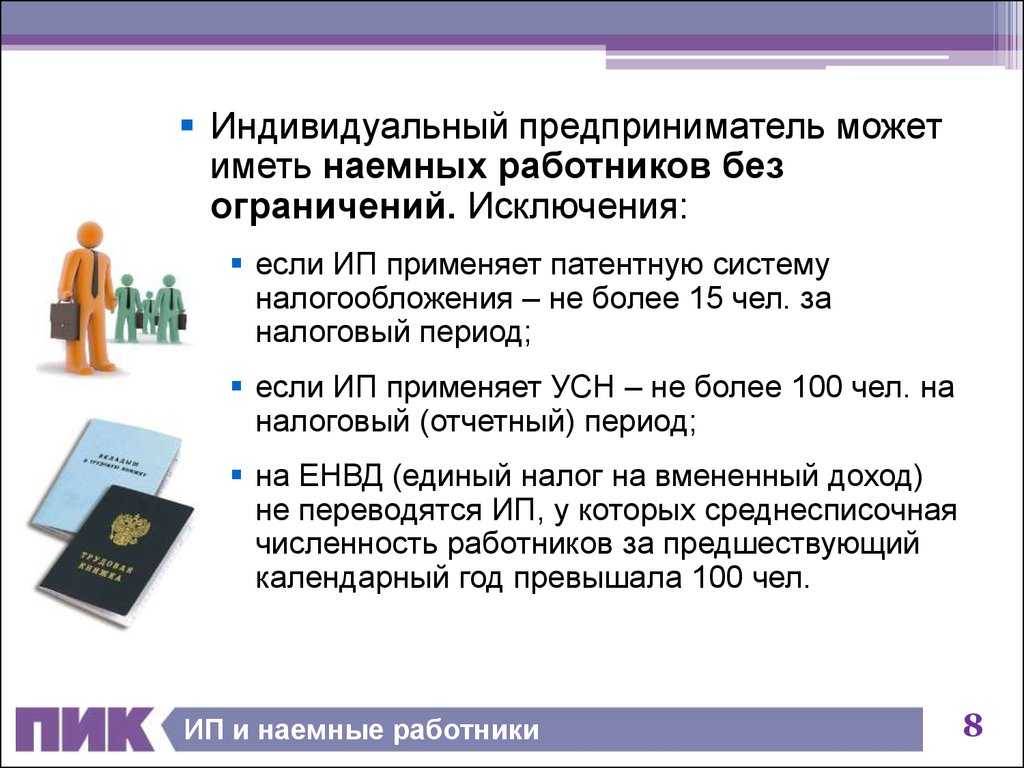

| Число сотрудников | Не больше 100 | Не больше 15 |

Преимущества патентной системы налогообложения

- Патентный механизм освобождает от обязательного ведения детального учета доходов и расходов, что значительно упрощает бухгалтерский учет.

- Физические лица платят заданный налог, который не зависит от фактической прибыли. Это способствует наиболее точному планированию финансового состояния предприятия.

- Предприниматели не платят налог на добавленную стоимость (НДС), а также не подлежат налогообложению на прибыль.

- Владельцы намного реже подвергаются проверкам со стороны государственных органов, поскольку сборы взимаются на основе фиксированного платежа, что уменьшает административную нагрузку на небольшой офис.

- Такая схема более выгодна для предпринимателей, особенно если их денежные поступления невысоки или непостоянны.

Когда патент выгоднее УСН

Как и когда нужно оплатить патент

Срок оплаты налога зависит от срока, на который вы покупаете патент. Если он составляет до 6 месяцев, платеж в ИФНС необходимо внести в полном размере до конца срока действия патента. Если от 6 до 12 месяцев, оплата производится двумя частями: 1/3 от суммы необходимо заплатить не позднее 90 календарных дня после приобретения патента и 2/3 — не позднее срока окончания действия патента. Так как срок окончания ПСН выходит на конец года, то есть на праздники, вносить оплату лучше заранее.

При досрочном прекращении деятельности сумма налога подлежит перерасчету. Ее нужно оплатить не позднее 20 дней со дня снятия с учета. При просрочке ФНС направит требование об уплате налога.

Плюсы и минусы патентной системы налогообложения

Прежде чем подавать заявление на применение ПСН, рекомендуем сделать предварительный расчёт налога на сайте ФНС по каждому виду деятельности и оценить достоинства и недостатки этого режима для вас.

Плюсы:

- Невысокая цена в зависимости от величины предельного дохода в регионе.

- Отсутствие налога на доход, имущество, НДС.

- Любой срок действия от одного до 12 месяцев.

- Возможность купить патент в любом регионе.

- Быстрый и безболезненный переход на другую систему налогообложения.

- Возможность покупки неограниченного числа патентов на разные виды деятельности.

- Уменьшение стоимости патента за счёт уплаченных страховых взносов.

Минусы:

- ПСН доступна только индивидуальным предпринимателям.

- Наёмный персонал — не более 15 человек.

- Ограничения по торговому залу и ресторанному залу до 150 квадратных метров.

- Ведение книги учёта доходов.

- Лимит годового дохода — 60 000 000 ₽.

- Уплата налога в течение налогового периода, а не по его окончании, как у других режимов.

Процесс получения патента для ИП в 2024 году

Использование касс при патентной системе в 2024 году

Согласно постановлению правительства, с 1 июля 2019 года все частные предприниматели, работающие в системе ПНС, должны были приобрести и установить онлайн-кассовые машины. Это во многом нивелировало те преимущества, что давал патент малому бизнесу – упрощённую систему взаимоотношений с налоговыми органами и отсутствие ведения бухгалтерского учёта.

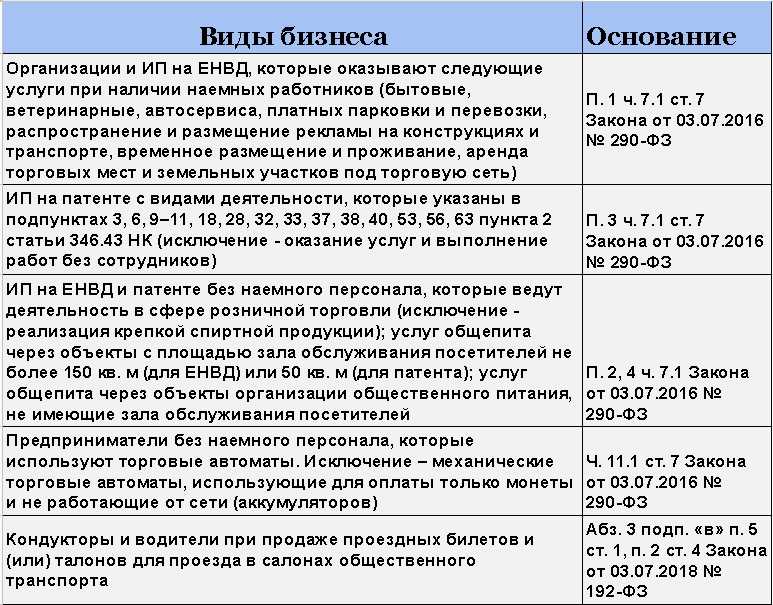

Однако, в ноябре 2017 года утвердило ФЗ №337, согласно которому большинство ИП получают отсрочку в установке онлайн-касс до следующего года. Это не касается только двух категорий предпринимательской деятельности:

- Торговля товарами в розницу, с привлечением труда наёмных работников.

- Сфера общественного питания при условии использования наёмного труда.

В прочих случаях сроки установки онлайн-ККМ перенесены на июль 2024 года. От обычных кассовых аппаратов онлайн-аппараты требуют подключения к интернету, и все данные поступают в налоговую службу в реальном режиме времени. При этом чек может выдаваться как в традиционном бумажном виде, так и в электронной форме.

Чтобы переход на обязательное использование ККМ не стал финансовым бременем для малого бизнеса, депутатами Госдумы был установлен налоговый вычет в размере 18 тысяч рублей для всех ИП, установивших онлайн-кассы.

Во сколько это обойдется

Стоимость онлайн-кассы складывается из двух видов затрат: единовременных и постоянных. К первой категории относятся расходы на покупку оборудования либо модернизацию имеющегося кассового устройства. Новая касса, соответствующая требования законодательства, стоит от 20 000 рублей.

Под модернизацией понимается установка модуля для интернет-подключения, фискального накопителя и специальной электронной платы. После этих действий требуется еще перепрошивка оборудования. Все эти услуги в среднем обходятся в 25 000 рублей.

Постоянные расходы на онлайн-кассу — это оплата интернета (порядка 1000 руб. за месяц), услуг ОФД (примерно 3000 руб. за год), обновления накопителя (около 8000 руб. за год).

Таким образом, в первый год затраты на ККТ составят от 43000 рублей, в дальнейшем — около 23000 рублей в год. Если у предпринимателя нет ЭЦП, к расходам добавится еще 1500-3000 рублей за ее оформление.

Важно! В онлайн-кассе нужно ежегодно менять накопитель, но существуют и модели, рассчитанные на 36 месяцев.

Плюсы и минусы патентной системы

Специфика налогообложения при патентном режиме

Патентный режим налогообложения предоставляет индивидуальным предпринимателям возможность вести свою деятельность по упрощенной системе налогообложения. Однако, при этом существуют особенности налогообложения, которые необходимо учитывать.

Первая особенность заключается в том, что при патентном режиме предприниматель обязан заплатить единую налоговую сумму за весь срок действия патента, который составляет год. Данная сумма зависит от вида деятельности и региона, в котором осуществляется предпринимательская деятельность.

Вторая особенность связана с тем, что при патентном режиме предприниматели не обязаны вести учет доходов и расходов. Налогообложение осуществляется исключительно на основе суммы единого налога.

Также стоит отметить, что при патентном режиме не предусмотрены дополнительные налоги, такие как налог на добавленную стоимость (НДС) или налог на прибыль. Все налоговые обязательства погашаются за счет уплаты единого налога.

Для тех предпринимателей, кто осуществляет несколько видов деятельности, стоит учесть, что каждый вид деятельности облагается отдельной единой налоговой суммой. При этом суммы не суммируются, и каждая вид деятельности облагается в своем размере.

Особенности налогообложения при патентном режиме важно учитывать при планировании бизнеса и оценки его доходности. Также следует учитывать, что размер единого налога может меняться в зависимости от изменений в законодательстве или регулярных индексаций

Совмещение с другими системами налогообложения

НК РФ не запрещает предпринимателю совмещать два и больше налоговых режимов. То есть, если он оформил патент, то может параллельно вести деятельность, которая под ПСН не попадает – и рассчитывать по ней налоги отдельно.

Раздельный учет операций, обязательств и имущества – главное условие для совмещения нескольких режимов. На практике это работает так:

- сумма доходов для определения права на применение ПСН включает также доходы на УСН;

- чтобы посчитать налог по УСН (если применяется база «Доходы минус расходы»), нужно посчитать расходы пропорционально доходам по обоим видам деятельности. А стоимость патента не включается в расходы по УСН;

- страховые взносы за себя тоже делятся между УСН и ПСН;

- страховые взносы за персонал делятся либо согласно данным учета (если работники физически заняты на разных видах деятельности) или также пропорционально.

При этом некоторые ИП пытаются совмещать ПСН и УСН даже по одному виду деятельности. Хоть формально это не запрещено, такого правового механизма все еще не существует (поэтому так лучше не делать).

Особенности и преимущества патента для индивидуального предпринимателя

Патентная система в России предоставляет возможность индивидуальным предпринимателям упростить процесс уплаты налогов. Зарегистрировав патент, ИП имеет право работать в определенной сфере деятельности с фиксированной суммой налога, не зависящей от прибыли.

Основное преимущество патента заключается в том, что налогообложение происходит на основе фиксированной суммы, которая устанавливается в зависимости от вида деятельности и региона. Это позволяет ИП заранее планировать свои затраты на налоги и иметь более предсказуемую финансовую ситуацию.

Еще одно преимущество патента для ИП – это упрощенный порядок расчета и уплаты налога. Плательщик ежемесячно вносит фиксированную сумму налога, без необходимости представления отчетности и прохождения сложных процедур учета и аудита.

Кроме того, предприниматели, выбравшие эту систему налогообложения, освобождаются от уплаты ряда налогов, таких как НДС, налог на имущество и землю, налог на прибыль и др. Таким образом, общая налоговая нагрузка снижается, что способствует более выгодным условиям предпринимательства.

Особенностью патента для ИП является то, что в случае изменения сферы деятельности или региональных особенностей, патент можно перерегистрировать и изменить сумму налога. Это позволяет адаптироваться к изменяющимся условиям и сохранять выгодность системы налогообложения.

Таким образом, патент для индивидуального предпринимателя представляет собой привлекательный способ упрощенного налогообложения. Он позволяет заранее планировать свои расходы на налоги, иметь более предсказуемую финансовую ситуацию и снизить общую налоговую нагрузку. Преимущества патента делают его достаточно привлекательным выбором для многих ИП, особенно тех, кто ведет деятельность в небольших сферах и небольших регионах.

Недостатки ПСН

Минусов у патентной системы гораздо меньше, чем плюсов, но они есть.

Первый недостаток заключается в том, что если в какой-то момент у предпринимателя будет низкий (или нулевой) доход, то такой финансовый кризис не позволит ему уменьшить сумму налогов. Но и здесь есть выход. Если ИП понимает, что кризис затягивается, его могут выписать из числа плательщиков ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой действует патентная система. Это поможет уменьшить сумму налога, так как при прекращении «патентной» деятельности до истечения срока действия патента сумма налога пересчитывается исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налогов возникла переплата, то при условии подачи соответствующего заявления, могут быть возвращены или компенсированы в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934).

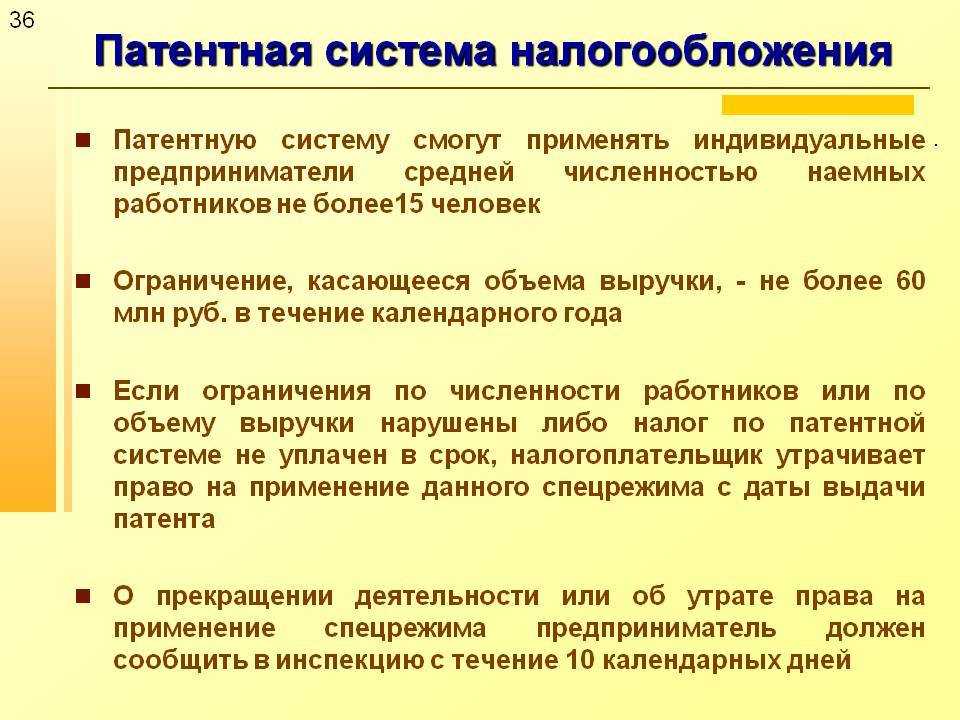

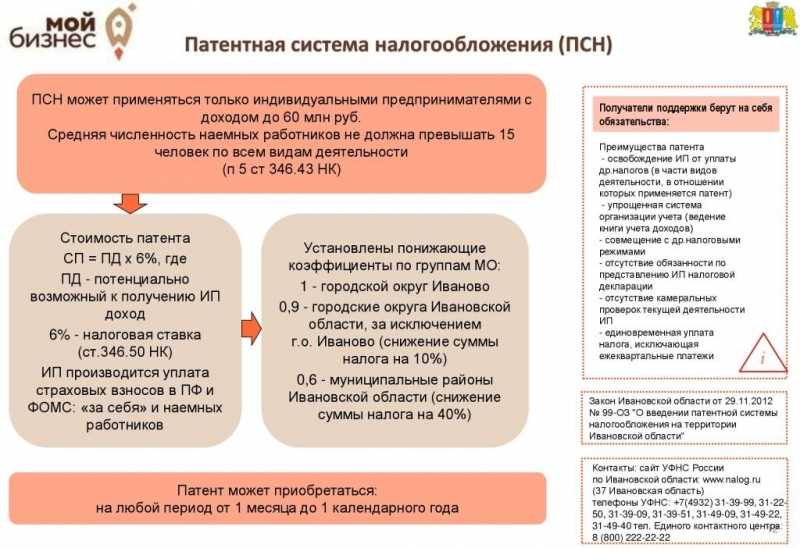

Есть еще одна особенность ПСН, которая для некоторых может оказаться минусом. Дело в том, что существуют пределы, за рамками которых индивидуальный предприниматель теряет право на использование этого специального режима. Например, если доход, полученный с начала календарного года в рамках деятельности в ПСН, превысил сумму 60 млн рублей (п. 1 п. 6 ст. 346.45 НК РФ). Ограничения установлены и в отношении количества работников, нанимаемых ИП по одному патенту: среднее количество не должно превышать 15 человек (п. 5 ст. 346.43 НК РФ).

Но несвоевременная оплата патента не лишает права пользоваться ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате нужной суммы, и ИП удается избежать блокировки счетов (п. 2 ст. 76 НК РФ).

К недостаткам можно также отнести то, что предприниматель не сможет выйти из ПСН до истечения срока действия патента. Если, конечно, речь не идет о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять особый режим в отношении конкретного вида деятельности, индивидуальный предприниматель обязан применять его до истечения срока действия патента (письмо ФНС России от 11.12.2015 № СД — 3-3/4725).

Кроме того, НК РФ не предусмотрена возможность перерасчета налога в ситуации, когда количество показателей эффективности, указанных в патенте, изменилось в течение срока действия патента (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому если ИП, подавший заявку на ПСН, например, в связи с оказанием услуг по аренде помещений, уменьшил количество объектов аренды, то пересчитать налог на уменьшение не получится.

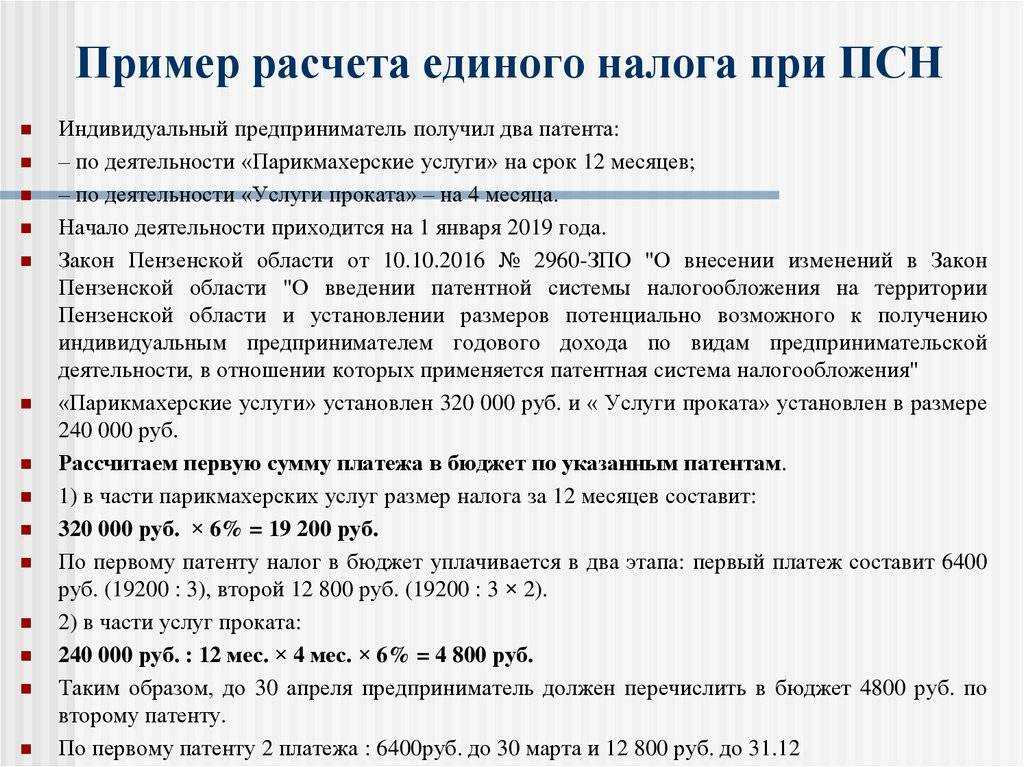

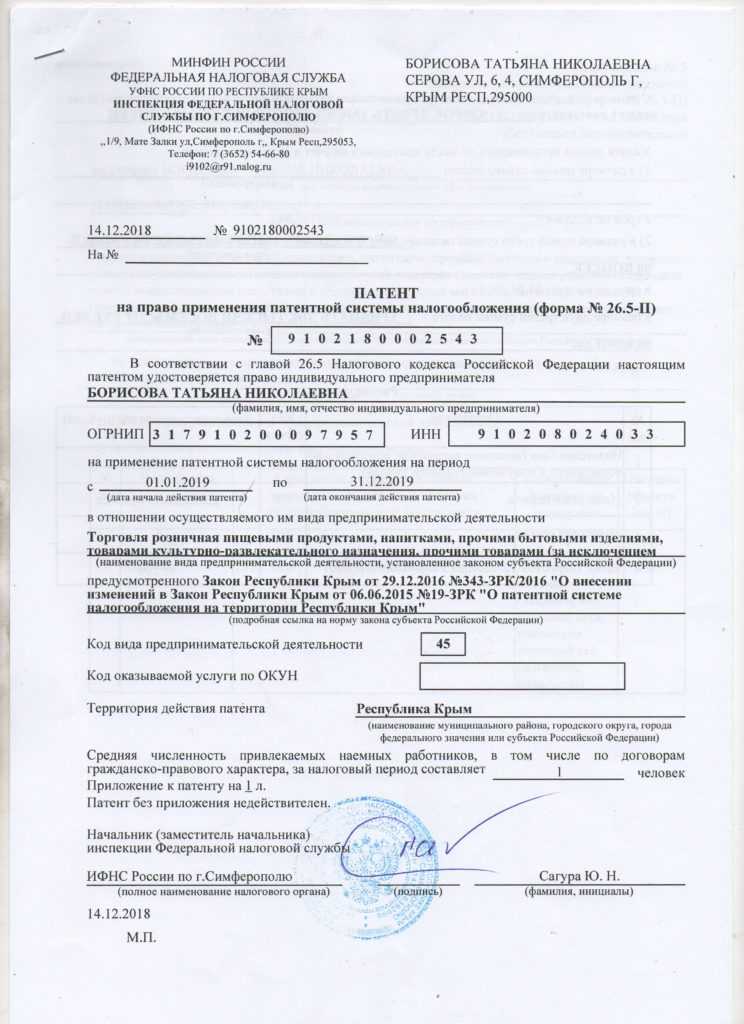

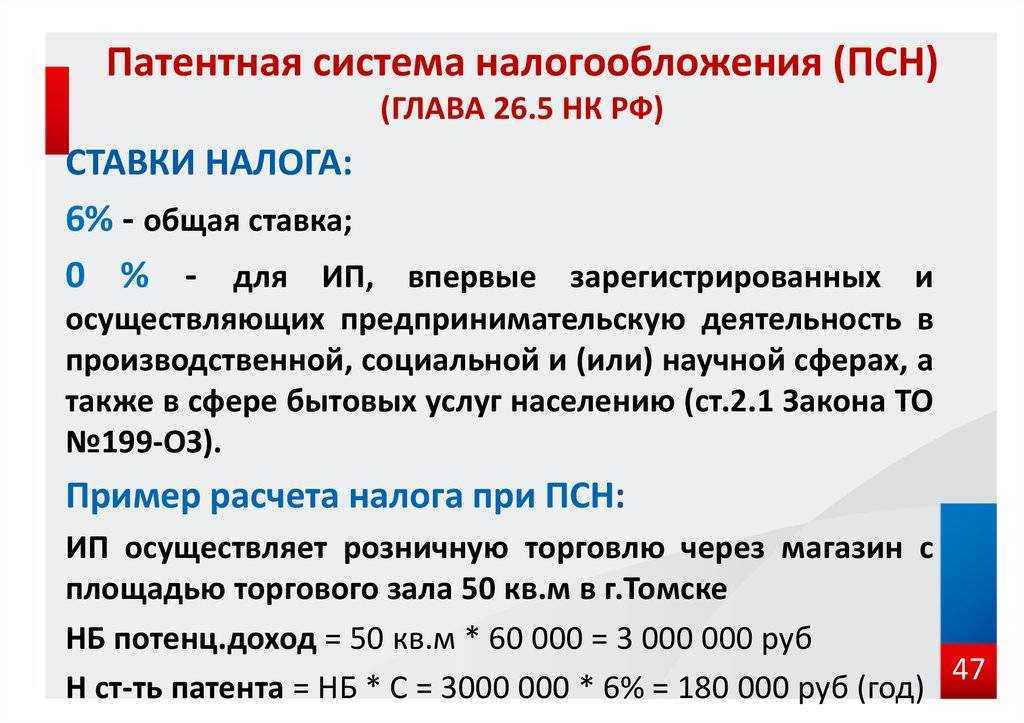

Сколько стоит патент и как рассчитать его стоимость

Сколько стоит патент для ИП

Стоимость патента зависит от возможной выручки, а не от реальной. Законодательство РФ по каждому виду деятельности установило размер потенциально допустимого дохода. Предприниматель оплачивает налог в размере 6% с этого дохода. Конечная стоимость ПСН рассчитывается исходя из трех показателей: срока действия, ставки налога и величины возможной выручки за год.

Рассчитать стоимость можно на калькуляторе с сайта налоговой — налог.ру. Калькулятор прост: для получения итоговой суммы необходимо ввести срок использования налогового патента в месяцах, указать регион, муниципальное образование и вид деятельности. Чтобы посчитать конечную сумму к оплате, в зависимости от направления деятельности программа попросит ввести еще одно значение: это может быть количество работников, единиц транспорта или площадь торговой точки.

Пример расчета, по которому можно узнать итоговую сумму патента на образовательную деятельность:

Формула расчёта налога: базовая доходность х налоговая ставка. Так, в Санкт-Петербурге потенциально возможный доход по обучению на курсах и по репетиторству составляет 450 000 рублей. (450 000 х 6% = 27000 руб. — это и есть стоимость годового патента).

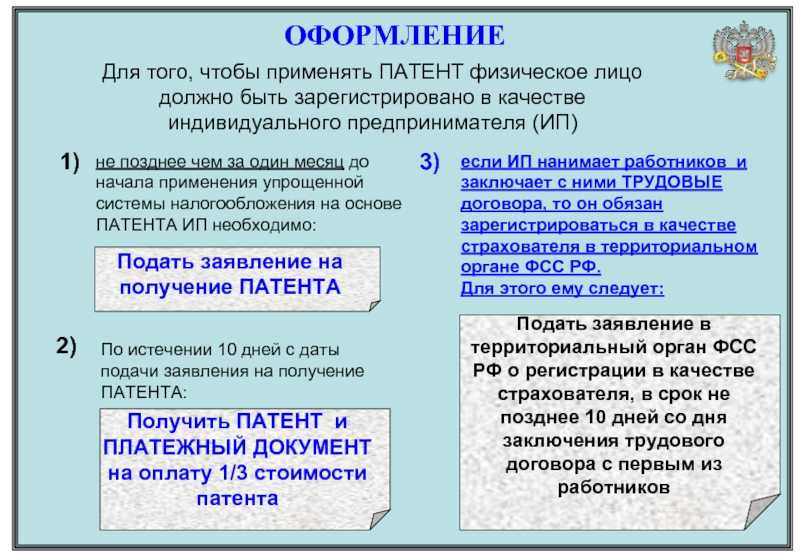

Как получить патент в 2024 году

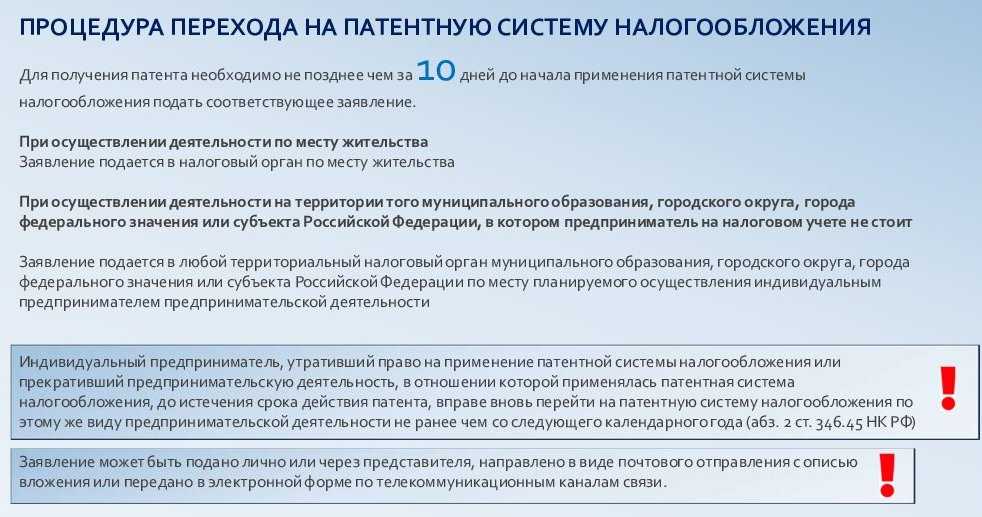

Для получения патента ИП необходимо заполнить заявление и подать его в ИФНС по месту жительства в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН (новые ИП могут подать заявление вместе с документами на регистрацию).

Если ИП планирует вести деятельность в регионе, в котором не стоит на учете, он может подать заявление в любой налоговый орган этого субъекта РФ. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если деятельность будет вестись на территории города федерального значения (Москвы, Санкт-Петербурга и Севастополя) заявление можно подать в любую ИФНС данного города.

Примечание: при осуществлении деятельности, предусмотренной пп. 10, 11, 32, 33 и 46 (в части развозной и разносной торговли) п. 2 ст. 346.43 НК РФ заявление на ПСН подается в ИФНС по месту жительства.

Заявление можно подать несколькими способами:

- Лично или через представителя (по нотариальной доверенности).

- По почте с описью вложения.

- В электронном виде по интернету через ЛК налогоплательщика ИП или операторов ЭДО.

В случае отправки по почте или через интернет датой подачи заявления будет считаться день его отправки.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент (образец патента), либо уведомить об отказе в его выдаче.

Обратите внимание, применять патент можно только в том муниципальном образовании (субъекте РФ), в котором он был получен. Если вы планируете вести деятельность в другом месте, то заявление нужно подать в соответствующий налоговый орган этого города

Примечание: законом не запрещается одновременно получать патенты в разных муниципальных образованиях России.

Виды деятельности, которые могут быть осуществлены на патенте

Патентная система предоставляет индивидуальным предпринимателям возможность заниматься определенными видами деятельности, которые могут быть осуществлены на патенте. Установленные правила и требования определяют список разрешенных видов деятельности.

Согласно законодательству Российской Федерации, на патенте можно осуществлять следующие виды деятельности:

- Предоставление услуг в сфере бытового обслуживания населения, таких как стрижка, маникюр, педикюр и другие косметические услуги;

- Продажа товаров, включая продукты питания, например в магазинах или на рынках;

- Оказание услуг по ремонту и обслуживанию бытовой техники, автомобилей и других устройств;

- Предоставление развлекательных услуг, включая организацию мероприятий, игровых залов, развлекательных комплексов и т.д.;

Названные виды деятельности являются наиболее популярными и распространенными на патентном режиме. Однако, список возможных видов деятельности не ограничивается только перечисленными пунктами. Конкретный перечень видов деятельности может зависеть от региона и местного законодательства.

При выборе патентной системы для осуществления предпринимательской деятельности, необходимо учитывать требования и ограничения, установленные законодательством, а также проконсультироваться с специалистами и изучить конкретные правила и условия для своего региона.

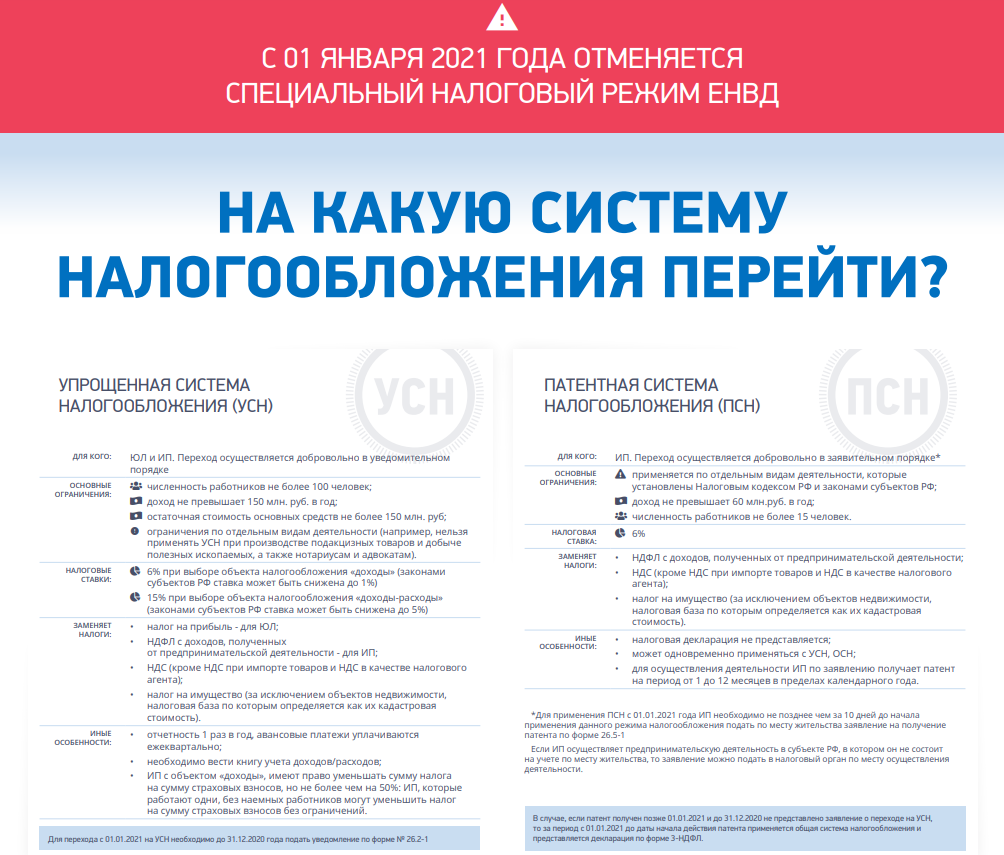

Условия перехода и применения

| Критерий | УСН | ПСН |

|---|---|---|

| Правовой статус плательщика | Юридические лица и предприниматели | Только предприниматели |

| Порядок постановки на учет | В инспекцию по месту регистрации направляют уведомление на бланке 26.2-1. Одобрения налогового органа ждать не нужно. Вновь зарегистрированные ИП отправляют извещение в течение 30 суток с момента приобретения статуса. Далее, перейти на УСН разрешено лишь со следующего года, предъявив уведомление до 31 декабря | Налогоплательщику необходимо подать заявление (статья 346.45 НК РФ). Форма 26.5-1 направляется в инспекцию по месту осуществления деятельности (в Москве по адресу регистрации ИП). В обращении требуется перечислить ключевые характеристики бизнеса. Направить документы необходимо за 10 суток до фактического перехода на режим. Решение о выдаче патента или отклонении заявления налоговый орган выносит в течение 5 дней. Отказ не лишает предпринимателя права на повторное обращение |

| Условия перехода | В 2018 году отправить уведомление о переводе бизнеса на «упрощенку» вправе предприниматели, доход которых за 9 месяцев года не превысил 166 612 500 рублей. Ограничение рассчитывается ежегодно путем индексации нормативного показателя 112,5 миллиона на коэффициент-дефлятор (п. 2 статьи 346.12 НК РФ). Кроме того, препятствием для перехода на УСН является превышение численностью работников 100 человек. Не допускается перевод на режим нотариусов, плательщиков ЕСХН, адвокатов, профессиональных игроков рынка ценных бумаг, разработчиков недр, продавцов подакцизной продукции и т. д. Полный перечень направлений, не попадающих под действие режима, приведен в пункте 3 статьи 346.12 НК РФ. Список включает 21 позицию | Максимальное число сотрудников у претендентов на патент не должно превысить планку в 15 человек. Плательщикам ПСН запрещено участвовать в соглашениях о доверительном управлении либо простом товариществе. Валовая выручка за год не может превышать 60 миллионов рублей. Кроме того, вид облагаемой деятельности должен быть включен в список статьи 346.43 НК РФ |

| В 2018 году плательщик теряет право на УСН при превышении годовым оборотом суммы в 222,15 миллиона рублей (п. 4 статьи 346.13 НК РФ, приказ МЭР № 579 от 30.10.17) | Особое ограничение установлено для общепита и розничной торговли. Каждая из точек продаж, используемых обладателем патента, не должна быть более 50 кв. м | |

| Дополнительным ограничением на применение режима является стоимость основных средств. Этот лимит установлен на уровне 150 миллионов рублей. Споры о распространении нормы на предпринимателей пресек ВС РФ. В определении по делу № АПЛ16-462 от 10.11.16 служители Фемиды возложили на ИП обязанность контроля стоимости активов |

Вывод № 1: Упрощенная система разработана для малого и среднего бизнеса. Она подходит развивающимся проектам. Патент же актуален для начинающих коммерсантов с небольшим оборотом.

Виды деятельности ИП на ПСН c 2024

Патент можно получить только на один вид деятельности. Согласно Налоговому кодексу России, c 2024 перечень работ, на которые можно оформить патентные документы, будет расширен с 63 до 80 видов. Владелец бизнеса с ПСН может оказывать такие услуги населению:

- ремонт и пошив изделий из меха, кожи, текстиля, трикотажа;

- пошив, окраска обуви;

- парикмахерские и косметологические услуги;

- прачечное предприятие;

- ремонт и обслуживание бытовой и электронной техники;

- ремонт мебели;

- кино- и фотолаборатории;

- автотранспортные организации по перевозке грузов и пассажиров;

- ремонт и обслуживание автомашин, мотоциклов;

- ремонт строений жилого и нежилого назначения, в том числе остекление балконов, лоджий, осуществление монтажных, сантехмонтажных, электромонтажных работ;

- организация курсов и репетиторство;

- уход за детьми, больными, престарелыми, инвалидами;

- ветеринарная деятельность;

- сдача в аренду объектов недвижимости, принадлежащей предпринимателю;

- предприятия производственного назначения;

- изготовление ковров, ювелирных изделий;

- уборка помещений, помощь в хозяйстве;

- дизайнерские разработки;

- ведение спортивных занятий;

- кулинария на дому;

- платные туалеты;

- использование водного транспорта для транспортировки людей, грузов;

- реализация сельскохозяйственной продукции, обслуживание предприятий сельскохозяйственной направленности;

- декоративное цветоводство;

- организация охоты;

- предприятия медицинского и фармацевтического профиля;

- детективная деятельность;

- прокат;

- экскурсии;

- обрядовые, ритуальные услуги;

- охрана;

- общепит и розничная торговля;

- рыболовство;

- лесоводство;

- обработка камня;

- утилизация отходов, организация процесса переработки;

- организация стоянок транспорта;

- производство муки и круп;

- уход за домашними животными;

- работы по гравировке;

- изготовление валяной обуви;

- вспашка огородов, распиловка дров;

- переплет, брошюровка печатной продукции.

Расчет патента для ИП на 2024 год с примерами

Варианты совмещения ПСН и УСН

Особенности комбинирования УСН и патента

Патент не предполагает сдачу каких-либо отчетов, однако на упрощенной системе необходимо подавать декларацию. Поэтому применяя одновременно ПСН и УСН, ИП обязан представлять этот отчет в ИФНС. Причем это надо делать даже за те периоды, когда «упрощенная» деятельность не ведется. В таком случае будет подаваться отчет без показателей (нулевая декларация).

Если же пренебречь сдачей декларации по УСН, то ИФНС может наложить штраф по статье 119 НК РФ. Он составит 1 тыс. рублей – это минимальная сумма, которая назначается, если нет налога к уплате. И в этом, пожалуй, единственный минус совмещения указанных режимов по сравнению с самостоятельным применением ПСН.

Преимущества комбинирования этих налоговых режимов в том, что ИП может оптимизировать свои платежи. Он экономит за счет приобретения патента по тем направлениям бизнеса, по которым его стоимость дешевле налога при УСН.

Раньше у совмещения режимов был еще один плюс — ИП имел право на вычет собственных страховых взносов. На них мог быть уменьшен налог по «упрощенной» деятельности, а стоимость патента — нет, поскольку ПСН не предполагала вычета взносов. Однако для ИП на ПСН введено новое правило — стоимости патента (нескольких патентов) теперь можно уменьшать на сумму взносов.

Плюс совмещения режимов в том, что при утрате права на патент (например, из-за превышения лимитов) предприниматель окажется на УСН. Если он предварительно не перейдет на эту систему, то есть будет использовать ПСН в чистом виде, при утрате права на нее он будет считаться применяющим основной налоговый режим.

Подведение итогов и перспективы развития системы налогообложения патентов

Система налогообложения для патентов, введенная в 2024 году, была значимым шагом в развитии налогового законодательства. Она позволила упростить процедуру уплаты налогов и сделала налогообложение более прозрачным и справедливым для предпринимателей, занимающихся инновационной деятельностью.

В результате внедрения новой системы налогообложения патентов удалось сократить налоговое бремя на малые предприятия. Теперь предпринимателям достаточно уплатить фиксированную сумму налога вместо сложного расчета налоговых баз и ставок. Это упрощение процедуры позволяет сэкономить время и усилия на бухгалтерских расчетах.

Кроме того, новая система налогообложения стимулирует инновационную активность и развитие научно-технического прогресса. Она позволяет инноваторам и изобретателям сосредоточиться на своей работе, не отвлекаясь на сложности налоговой отчетности. Это способствует развитию инновационных и технологических отраслей и укрепляет позиции страны в мировом инновационном рейтинге.

Однако, вопреки положительным изменениям в системе налогообложения патентов, появились некоторые проблемы. Некоторые предприниматели жалуются на высокую стоимость патентного налога, который может быть существенным для небольших предприятий. Также возникли сложности в определении налоговой базы для определенных видов инновационной деятельности.

Будущие перспективы развития системы налогообложения патентов связаны с еще большей автоматизацией и упрощением процесса уплаты налогов. В дальнейшем, возможно, появятся новые формы налогообложения, которые будут учитывать особенности разных видов инноваций.

Также следует обратить внимание на взаимосвязь системы налогообложения патентов с другими аспектами экономической политики страны. Эта система должна быть частью более обширной стратегии по развитию инноваций и поддержке предпринимательства, чтобы создать благоприятные условия для инноваторов и изобретателей

В целом, система налогообложения патентов в 2024 году оказала положительное воздействие на предпринимательскую среду и инновационный сектор экономики. Она упростила процедуру уплаты налогов и стимулировала развитие инноваций и технологий. Несмотря на возникшие проблемы, будущие перспективы развития системы налогообложения патентов обещают еще большие улучшения и возможности для предпринимателей и инноваторов.